Marktgröße und Marktanteil für Immersionskühlung-Fluide in südamerikanischen Rechenzentren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

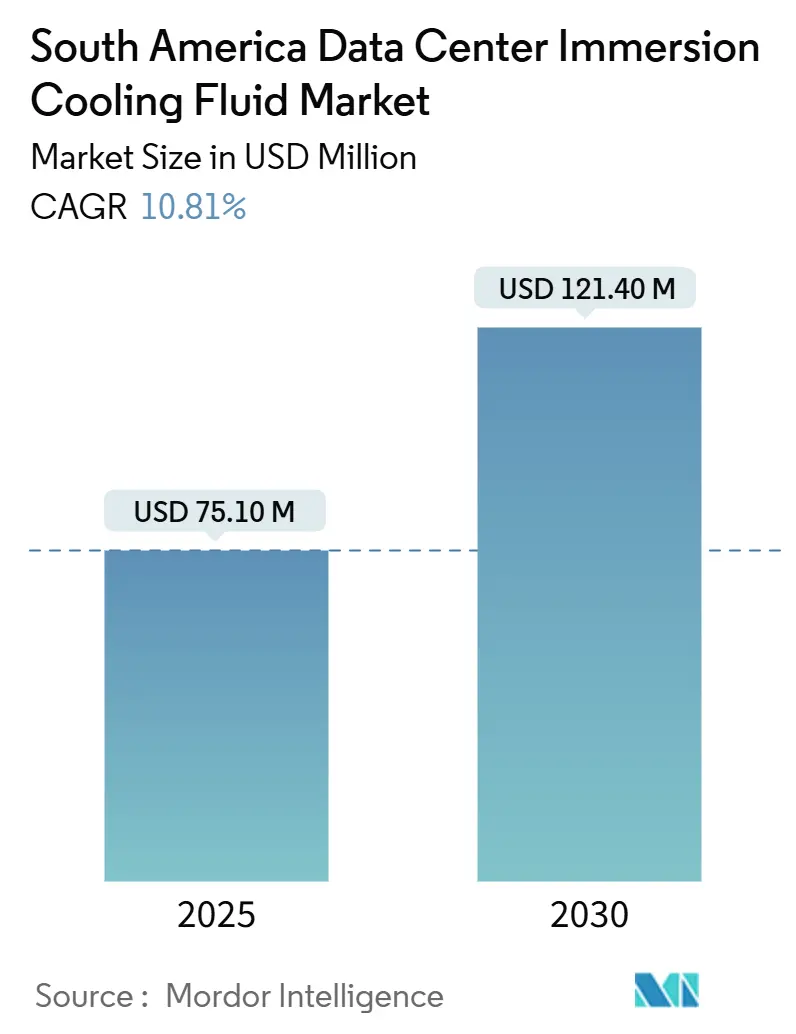

| Marktgröße (2025) | 75.10 Millionen US-Dollar |

| Marktgröße (2030) | 121.40 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Immersionskühlung-Fluide in südamerikanischen Rechenzentren von Mordor Intelligence

Die Marktgröße für Immersionskühlung-Fluide in südamerikanischen Rechenzentren erreichte im Jahr 2025 einen Wert von 75,3 Millionen USD und wird bis 2030 voraussichtlich auf 121,2 Millionen USD steigen, was einem CAGR von 10,4 % über den Zeitraum entspricht. Diese Entwicklung unterstreicht, wie digital ausgerichtete Initiativen des öffentlichen und privaten Sektors, rekordverdächtige Hyperscale-Bauvorhaben und strenge Nachhaltigkeitsziele das thermische Design von Rechenzentren in der Region umgestalten. Betreiber skalieren leistungsdichte Racks, die mit KI- und Machine-Learning-Beschleunigern bestückt sind, und erzeugen Wärmelasten, die konventionelle Luftkühllösungen nicht kosteneffektiv bewältigen können. Große Kapitalzuflüsse verstärken die Chance: Amazon Web Services kündigte im Mai 2025 4 Milliarden USD für chilenische Kapazitäten an, während Patria Investments ein auf brasilianische Einrichtungen ausgerichtetes Vehikel in Höhe von 1 Milliarde USD auflegte. Wasserknappheit im Andenraum, eine Stromkostensteigerung von über 15 % im Jahresvergleich in Brasilien und aufkommende ESG-Vorschriften beschleunigen den Wechsel zu Flüssigmedien, die den Stromverbrauchseffizienz-Koeffizienten (PUE) um bis zu 40 % senken.

Wesentliche Erkenntnisse des Berichts

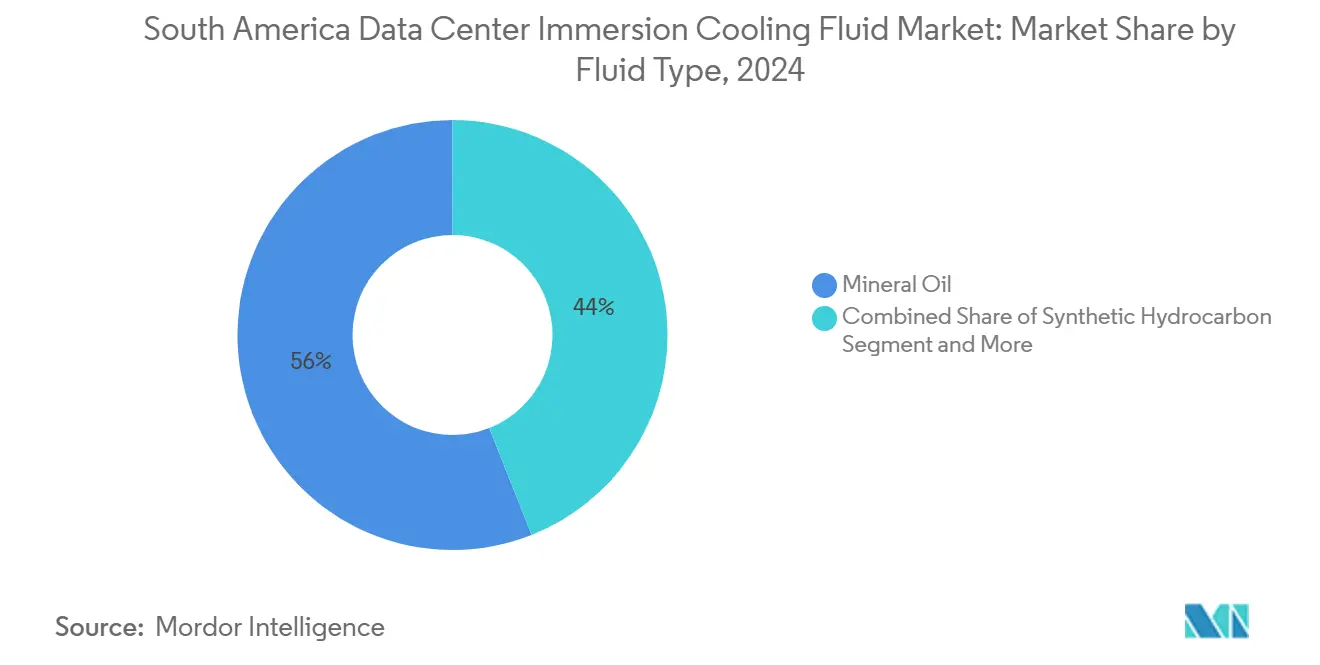

- Nach Fluidtyp führte Mineralöl mit einem Marktanteil von 56 % im Markt für Immersionskühlung-Fluide in südamerikanischen Rechenzentren im Jahr 2024, während biobasierte Ester mit einer CAGR von 10,81 % bis 2030 das schnellste Wachstum verzeichneten.

- Nach Phasentyp beanspruchten Einphasenlösungen im Jahr 2024 einen Anteil von 69 % der Marktgröße für Immersionskühlung-Fluide in südamerikanischen Rechenzentren und sollen bis 2030 mit einer CAGR von 11,21 % wachsen.

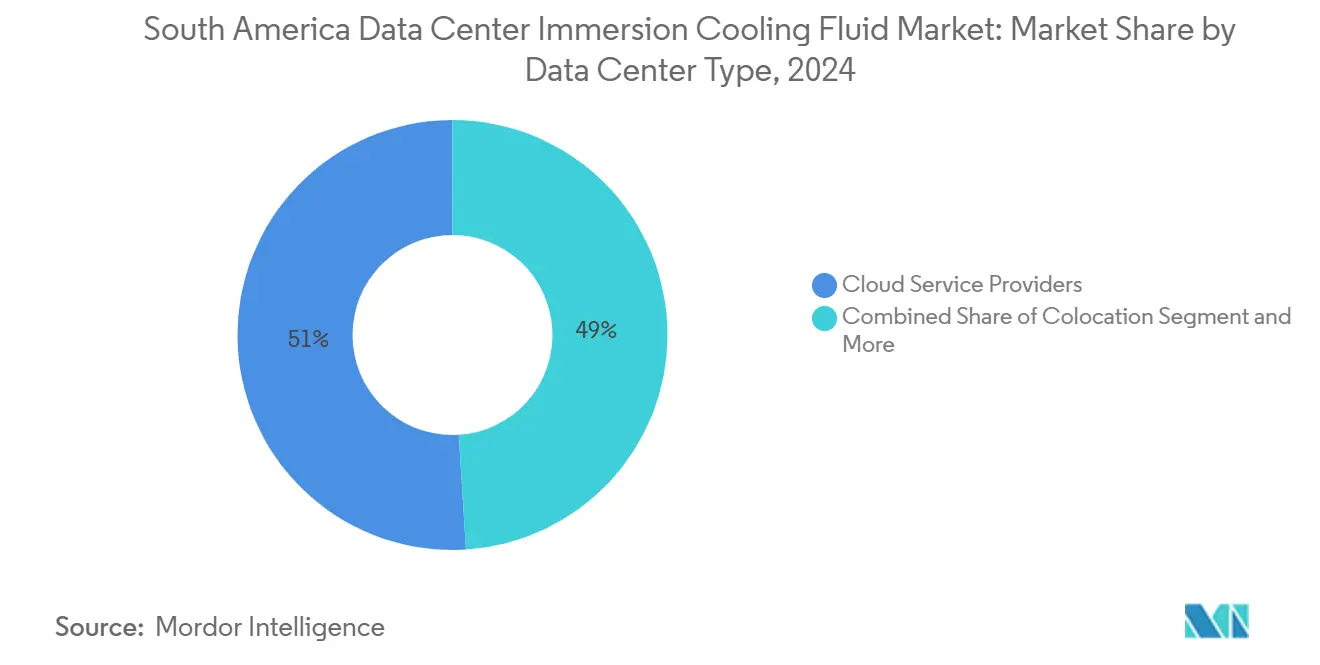

- Nach Rechenzentrumstyp entfielen auf Cloud-Dienstanbieter im Jahr 2024 ein Umsatzanteil von 51 %; Edge- und On-Premise-Einrichtungen sollen mit einer CAGR von 12,11 % bis 2030 am schnellsten wachsen.

- Nach Endnutzerbranche hielt IT/ITES im Jahr 2024 einen Anteil von 41 % der Marktgröße für Immersionskühlung-Fluide in südamerikanischen Rechenzentren, während das Gesundheitswesen mit dem höchsten prognostizierten CAGR von 11,3 % bis 2030 aufwartet.

Markttrends und Erkenntnisse für Immersionskühlung-Fluide in südamerikanischen Rechenzentren

Analyse der Treiber-Auswirkungen*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DES EINFLUSSES |

|---|---|---|---|

| Wachsende Hyperscale-Investitionen in Brasilien und Chile | +2.8% | Brasilien, Chile, Ausstrahlungseffekte auf Argentinien | Mittelfristig (2-4 Jahre) |

| Steigende Strompreise fördern TCO-Optimierung | +2.1% | Regionsweit; stärkste Auswirkungen in Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit in den Andenregionen fördert Flüssigkühlung | +1.9% | Chile, Peru; Einfluss auf Kolumbien | Langfristig (≥ 4 Jahre) |

| Regionale KI/ML-Cluster-Deployments in Fintech und E-Commerce | +1.7% | Brasilien, Argentinien, Chile | Mittelfristig (2-4 Jahre) |

| Staatliche Anreize für grüne Rechenzentren | +1.2% | Brasilien, Chile; Ausweitung auf Kolumbien | Mittelfristig (2-4 Jahre) |

| Einführung kohlenstoffarmer biobasierter Ester zur Erfüllung von ESG-Berichtspflichten | +0.8% | Frühe Einführung in Brasilien und Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Hyperscale-Investitionen in Brasilien und Chile

Amazon Web Services reservierte im Mai 2025 4 Milliarden USD für chilenische Infrastruktur, während Scala Data Centers einen Campus für eine KI-Stadt in São Paulo im Wert von 50 Milliarden USD vorschlug, der auf Immersionstanks zur Kühlung von Clustern mit mehr als 40 kW pro Rack angewiesen sein wird - was die Nachfrage nach Lösungen im Markt für Immersionskühlung-Fluide in südamerikanischen Rechenzentren steigert. Tectos 200-MW-Erweiterung, die im Dezember 2024 fertiggestellt wurde, veranschaulicht zudem die Skalenvorteile, die die Fluidbeschaffungskosten in der gesamten Region drücken.

Steigende Strompreise fördern TCO-Optimierung

Brasilianische Tarife stiegen 2024 um 15 %, und argentinische Subventionskürzungen verengten die Betriebsmargen, was Betreiber veranlasste, Einphasenbäder einzuführen, die den Lüfterenergieverbrauch senken und CRAC-Einheiten überflüssig machen.[1]Brasilianisches Ministerium für Bergbau und Energie, "Stromtarife steigen bis 2024 um 15%", gov.br iM Data Centers erreichte an seinem Standort in Miami einen PUE-Wert von 1,15 unter Verwendung von Accelsius-Direkt-zu-Chip-Kreisläufen, weit unter dem regionalen Durchschnitt von 1,6 bei luftgekühlten Anlagen, was die Gesamtkostenvorteile bestätigt. Shells Intel-Zertifizierung vom Mai 2025 sichert die Fluidzuverlässigkeit für groß angelegte Rollouts.

Wasserknappheit in den Andenregionen fördert Flüssigkühlung

Google überarbeitete seine Projekte in Chile, nachdem Behörden auf den Wasserstress in der Atacama-Wüste hingewiesen hatten, und verdeutlichte damit, wie Immersionskühlung 1,8 Liter pro kWh Kühlbedarf eliminiert.[2]Google Cloud, "Neugestaltung der Region Chile für nachhaltige Wassernutzung", cloud.google.com Peru verlangt nun Nutzungsberichte für Einrichtungen über 5 MW, und Kolumbiens Standards von 2025 schreiben effektiv geschlossene Kreislaufsysteme vor, womit die Einführung des Marktes für Immersionskühlung-Fluide in südamerikanischen Rechenzentren als Compliance-Instrument positioniert wird.

Regionale KI/ML-Cluster-Deployments in Fintech und E-Commerce

MercadoLibres GPU-Gitter zur Betrugserkennung in São Paulo und Buenos Aires laufen mit 45 kW pro Rack; CloudWalk verzeichnete während des brasilianischen Black Friday 2024 eine Verfügbarkeit von 99,9 %, nachdem auf Immersionsgehäuse umgestellt worden war, was die Leistungsresilienz veranschaulicht, die für einen Fintech-Sektor mit einem prognostizierten jährlichen Wachstum von 28 % entscheidend ist.[3]MercadoLibre Investor Relations, "KI-Logistikerweiterung nutzt Flüssigkeitskühlung", mercadolibre.com

Analyse der Hemmnis-Auswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DES EINFLUSSES |

|---|---|---|---|

| Begrenzte lokale Produktion von Spezialkühlmitteln erhöht Importaufwand | –1.8% | Am stärksten in Peru und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Höhere Anfangsinvestitionen (CAPEX) im Vergleich zu herkömmlicher Luftkühlung | –1.5% | Ausgeprägt in Argentinien und Peru | Kurzfristig (≤ 2 Jahre) |

| Mangel an regionalen Standards und Zertifizierungsstellen | –1.2% | Regionsweit | Mittelfristig (2-4 Jahre) |

| Lieferkettenrisiken im Zuge regulatorischer Übergänge bezüglich PFAS | –0.9% | Globale Auswirkungen werden lokal gespürt | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anfangsinvestitionen (CAPEX) im Vergleich zu herkömmlicher Luftkühlung

Immersionssysteme können aufgrund von Tanks, Pumpen und Fluidüberwachung einen um 40-60 % höheren Anfangsaufwand erfordern; die Währungsabwertung in Argentinien und Peru verstärkt den Preisschock und verlängert die Amortisationszeiträume trotz langfristiger Einsparungen.

Begrenzte lokale Produktion von Spezialkühlmitteln erhöht Importkosten

Die Region importiert nahezu alle synthetischen Ester- und Fluorkohlenstoffbestände. Die chinesischen R32-Spotpreise stiegen 2024 um 108 %, was die Lieferkosten nach Hinzurechnung von Zöllen und Fracht um 25-35 % erhöht - ein Hindernis für kleinere Betreiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fluidtyp: Biobasierte Ester treiben den Nachhaltigkeitsübergang voran

Biobasierte Ester sind auf dem Weg, bis 2030 mit einer CAGR von 10,81 % zu expandieren, und verringern den Abstand zum Mineralöl-Anteil von 56 % im Jahr 2024. Produkte wie Envirotemp 360 erfüllen die OECD-301B-Biologisch-abbaubarkeit und einen Flammpunkt von mehr als 283 °C und unterstützen ESG-Scoreboards. Mineralöl verankert nach wie vor groß angelegte Einphasen-Deployments aufgrund seiner geringen Kosten pro Liter und der bewährten Kompatibilität. TotalEnergies' Cell-Shield EV-Pilotprojekt zeigt, dass Esterchemie von Fahrzeugen auf Racks übertragen werden kann, was die adressierbare Nachfrage erweitert.

Synthetische Fluide und Fluorkohlenstoffe der zweiten Ebene bedienen Nischen-Zweiphasen-Knoten, stehen jedoch unter PFAS-Prüfung. Dows ISCC-PLUS-zertifiziertes Bio-Propylenglykol veranschaulicht die Lieferantenumorientierung hin zu kohlenstoffarmen Rohstoffen, die die Beschaffung im Markt für Immersionskühlung-Fluide in südamerikanischen Rechenzentren beeinflussen dürften.

Nach Phasentyp: Einphasensysteme dominieren durch betriebliche Einfachheit

Einphasenbäder erzielten 2024 einen Umsatzanteil von 69 % und dürften die Dominanz bei einer CAGR von 11,21 % behalten. Castrols ON PG25, eingeführt im Dezember 2024, zielt mit niedriger Viskosität und Materialkompatibilität auf Direkt-zu-Chip-Kreisläufe ab. Lubrizols CompuZol bietet zusätzlichen Spielraum bei höherem Wärmefluss und reduziert Drosselungsvorfälle.

Die Nachfrage nach Zweiphasensystemen ist in extremen KI-Trainings-Hubs stabil; Chemours kooperierte in Q1 2025 mit Navin Fluorine, um die lokalen Kapazitäten zu stärken - ein Signal für die Reifung des Marktes, ohne die Einfachheit von Einphasensystemen zu verdrängen.

Nach Rechenzentrumstyp: Edge-Computing treibt das schnellste Wachstum voran

Cloud-Dienstanbieter hielten 2024 einen Anteil von 51 %, doch Edge- und On-Premise-Knoten werden mit einer CAGR von 12,11 % wachsen, da latenzsensitive KI-Inferenz und Souveränitätsregeln zunehmen. Finanzdienstleistungsunternehmen, die Racks mit mehr als 30 kW in beengten städtischen Standorten einsetzen, sehen Flüssigkühlung als Befähiger. CyrusOnes Intelliscale-Angebot verpackt Tanks und CDU-Gestelle für sowohl hyperscale als auch Mikro-Edge-Fußabdrücke.

Colocation-Betreiber integrieren Immersionssuiten in bestehende Campusse, um Premium-Mieter zu gewinnen. Der Markt für Immersionskühlung-Fluide in südamerikanischen Rechenzentren umfasst damit Megawatt-Hallen und 100-kW-Containeranlagen, was parallele Lieferkettenkanäle für Bulk- und abgepackte Fluide schafft.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zur Wachstumsführerin

IT/ITES behielt 2024 einen Anteil von 41 %, doch Krankenhausgruppen und Genomiklabore werden mit einer CAGR von 11,3 % wachsen, angetrieben durch KI-gestützte Diagnostik, die die Leistungsdichte auf 50 kW pro Rack erhöht. Pharmazeutische Modellierungs-Workloads sind auf stabile GPU-Taktraten angewiesen, die nur unter Flüssigkühlung erreichbar sind. BFSI-Institutionen setzen Tanks für Echtzeit-Risikomodelle ein, während Regierungs- und Verteidigungsinstallationen versiegelte Bäder bevorzugen, um Air-Gap-Protokollen zu genügen. Medienstudios, die 8K-Inhalte rendern, schließen sich ebenfalls der Adoptionskurve des Marktes für Immersionskühlung-Fluide in südamerikanischen Rechenzentren an und unterstreichen die thermische Vielseitigkeit über alle Branchen hinweg.

Geografische Analyse

Brasilien verankert mehr als die Hälfte der Umsätze des Marktes für Immersionskühlung-Fluide in südamerikanischen Rechenzentren, dank im April 2025 eingeführter Steuerbefreiungen, Patrias Fonds in Höhe von 1 Milliarde USD und dem KI-Stadt-Blueprint von São Paulo. Das von MercadoLibre und CloudWalk angeführte Fintech-Cluster sorgt für einen konstanten Grundverbrauch.

Chile rangiert auf dem zweiten Platz; sein nationaler Rechenzentrumsplan im Wert von 2,5 Milliarden USD sowie die 4 Milliarden USD von AWS nutzen die Liquidität in einer wassergestressten Landschaft, in der Immersionskühlung aufgrund ihres null Wasserverbrauchs entscheidend ist. Das im Januar 2025 verabschiedete Cybersicherheitsgesetz lokalisiert die Rechenleistung und verschärft die Inlandsnachfrage weiter.

Argentinien und Kolumbien zeigen frühphasige Dynamik. Freihandelszonen in Buenos Aires senken die Einfuhrzölle auf Fluide, und Kolumbiens Wassereffizienzvorschriften von 2025 lenken Neubauten in Richtung geschlossener Kreislaufkühlung. Peru und sekundäre Märkte bleiben im Entstehungsstadium, doch Digitalisierungsinitiativen im Bergbausektor könnten die Einführung von Immersionskühlung mit zunehmendem Rack-Dichten fördern.

Wettbewerbslandschaft

Das Anbieterfeld ist mäßig fragmentiert: Petrochemie-Konzerne (Shell, Chemours, 3M) liefern Grundfluide, während Integratoren (Submer, Green Revolution Cooling) schlüsselfertige Deployments anbieten. Intels Zertifizierung von Shell im Mai 2025 stärkt die Multi-Vendor-Glaubwürdigkeit. Chemours' Partnerschaft mit Navin erweitert die Zweiphasen-Produktion als Absicherung gegen PFAS-Übergänge.

Nachhaltigkeit schafft Freiraum für bioesterspezialisten wie Cargill und TotalEnergies; FUCHS trat im Juli 2025 mit der RENOLIN FECC Einphasen-Linie ein und nutzt Schmierstoffkanäle, um regionale Distributoren zu erreichen. Lubrizol zielt auf branchenübergreifende thermische Anforderungen im EV- und Rechenbereich ab. Da Kunden auf ergebnisbasierte Serviceverträge umstellen, sind Anbieter, die Fluidversorgung, Überwachung und Rückgewinnung bündeln, gut positioniert, um Anteile im Markt für Immersionskühlung-Fluide in südamerikanischen Rechenzentren zu gewinnen.

Marktführer im Bereich Immersionskühlung-Fluide in südamerikanischen Rechenzentren

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: 3M führte das Novec 7300 Ingenieurfluid für Einphasen-Racks ein.

- Juli 2025: FUCHS stellte die Fluide RENOLIN FECC 5, FECC 5 SYNTH und FECC 7 für Rechenzentrum-Tanks vor.

- Juni 2025: Chemours erhöhte die Prognose für Q2 aufgrund der steigenden Opteon-Nachfrage; Kapazitätserweiterung in Corpus Christi läuft an.

- Mai 2025: AWS bestätigte die Chile-Erweiterung über 4 Milliarden USD mit wassersparender Kühlung.

Berichtsumfang des Marktes für Immersionskühlung-Fluide in südamerikanischen Rechenzentren

| Mineralöl |

| Synthetische Kohlenwasserstoffe |

| Fluorkohlenstoffbasierte Fluide |

| Biobasierte Ester |

| Einphasensysteme |

| Zweiphasensysteme |

| Cloud-Dienstanbieter |

| Colocation |

| On-Premise / Unternehmenseigen / Edge |

| IT / ITES |

| BFSI |

| Gesundheitswesen |

| Regierung und Verteidigung |

| Medien und Unterhaltung |

| Sonstige Endnutzer |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Fluidtyp | Mineralöl |

| Synthetische Kohlenwasserstoffe | |

| Fluorkohlenstoffbasierte Fluide | |

| Biobasierte Ester | |

| Nach Phasentyp | Einphasensysteme |

| Zweiphasensysteme | |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter |

| Colocation | |

| On-Premise / Unternehmenseigen / Edge | |

| Nach Endnutzerbranche | IT / ITES |

| BFSI | |

| Gesundheitswesen | |

| Regierung und Verteidigung | |

| Medien und Unterhaltung | |

| Sonstige Endnutzer | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Immersionskühlung-Fluide in südamerikanischen Rechenzentren im Jahr 2025?

Er beläuft sich auf 75,3 Millionen USD mit einem prognostizierten Anstieg auf 121,2 Millionen USD bis 2030.

Welcher Fluidtyp dominiert bei aktuellen Deployments?

Mineralöl hält einen Anteil von 56 %, obwohl biobasierte Ester mit einer CAGR von 10,81 % am schnellsten wachsen.

Warum stellen Betreiber von Luftkühlung auf Immersionskühlung um?

Immersionskühlung senkt den PUE-Wert um bis zu 40 %, eliminiert den Wasserverbrauch und bewältigt Rack-Dichten von mehr als 40 kW, die bei KI- und Fintech-Workloads üblich sind.

Welches Land bietet die stärkste politische Unterstützung?

Brasilien, dank Steuerbefreiungen vom April 2025 und eines bevorstehenden nationalen Rechenzentrumsplans.

Welches Segment wird bis 2030 am schnellsten wachsen?

Edge- und On-Premise-Einrichtungen sollen mit einer CAGR von 12,11 % wachsen, da Latenz- und Souveränitätsregeln zunehmen.

Wie fragmentiert ist die Anbieterschaft?

Mäßig fragmentiert; die fünf größten Anbieter halten zusammen rund 60 %, was einem Konzentrationsgrad von 6 entspricht.

Seite zuletzt aktualisiert am: