Marktgröße und Marktanteil der Regierungscloud

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

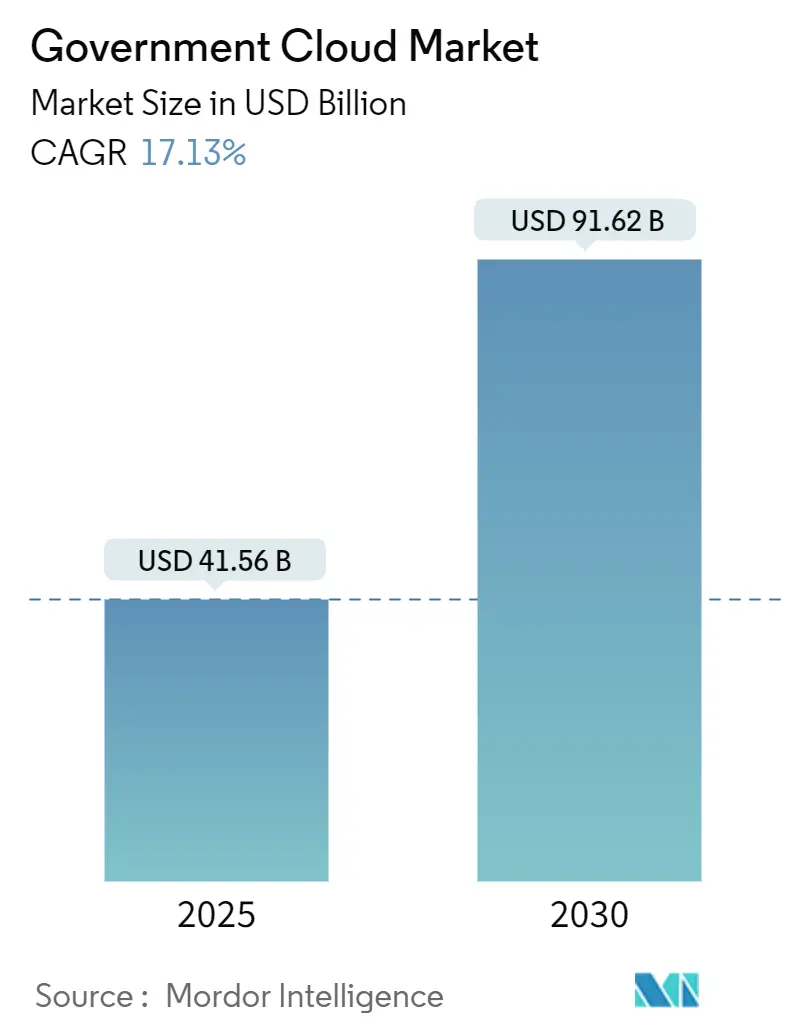

| Marktgröße (2025) | 41.56 Milliarden US-Dollar |

| Marktgröße (2030) | 91.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Regierungscloud von Mordor Intelligence

Die Marktgröße der Regierungscloud beträgt im Jahr 2025 41,56 Milliarden USD und soll bis 2030 auf 91,62 Milliarden USD anwachsen, was einer CAGR von 17,13 % über den Prognosezeitraum entspricht. Behörden ersetzen lokale Arbeitslasten durch souveränitätskonforme Cloud-Regionen, um Datenschutzanforderungen zu erfüllen und gleichzeitig die Kosteneffizienz von Hyperscale-Plattformen zu nutzen. Hybride Multi-Cloud-Architekturen gewinnen an Bedeutung, da politische Entscheidungsträger Flexibilität, Anbietervielfalt und Zero-Trust-Sicherheitsgrundlagen fordern. Das rasche Wachstum bei Analyse- und KI-Arbeitslasten treibt die Nachfrage nach GPU-reichen Instanzen und Diensten für vertrauliches Computing an, die sensible Datensätze ohne Beeinträchtigung der Compliance verarbeiten können. Gleichzeitig beschleunigt die Beschaffungsreform in Nordamerika und der Europäischen Union die Vertragskonsolidierung, was zu größeren Auftragsvolumina, aber auch zu höheren Markteintrittsbarrieren für neue Anbieter führt.

Wichtigste Erkenntnisse des Berichts

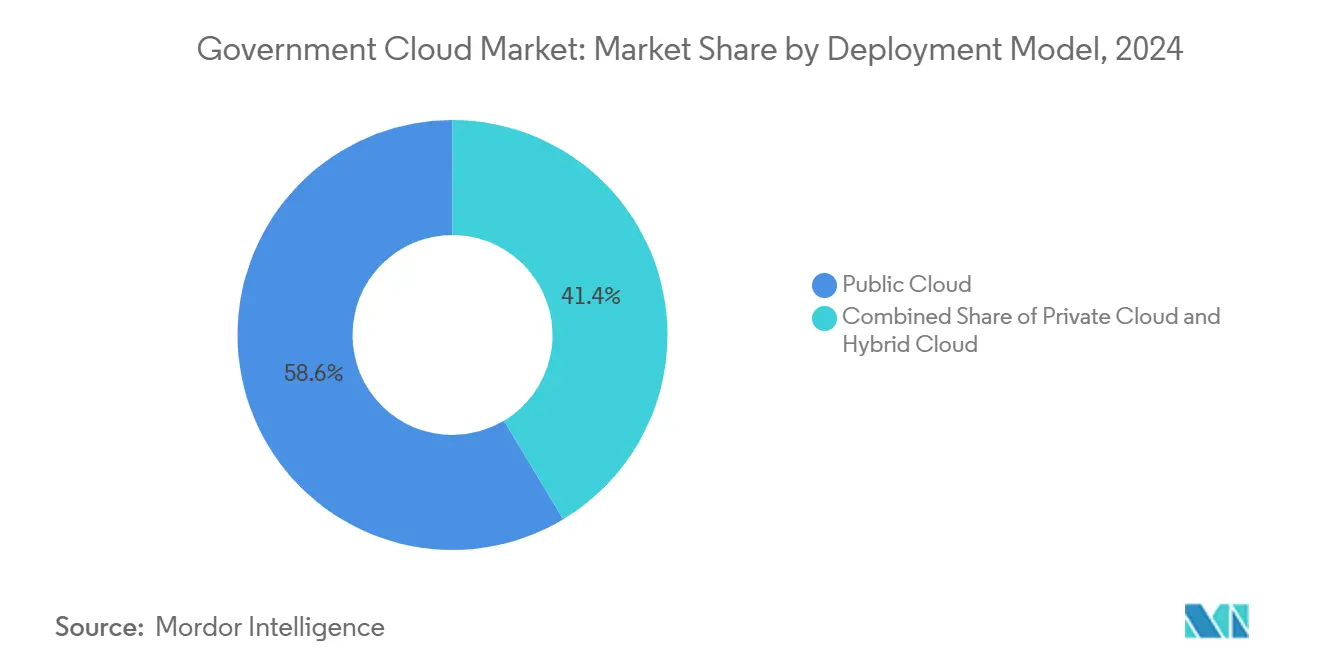

- Nach Bereitstellungsmodell führte die öffentliche Cloud mit einem Marktanteil von 58,62 % am Markt für Regierungscloud im Jahr 2024, während die Hybrid-Cloud bis 2030 voraussichtlich mit einer CAGR von 18,78 % wachsen wird.

- Nach Liefermodell entfiel im Jahr 2024 ein Anteil von 47,62 % der Marktgröße der Regierungscloud auf Software als Dienst; Plattform als Dienst soll zwischen 2025 und 2030 mit einer CAGR von 18,56 % wachsen.

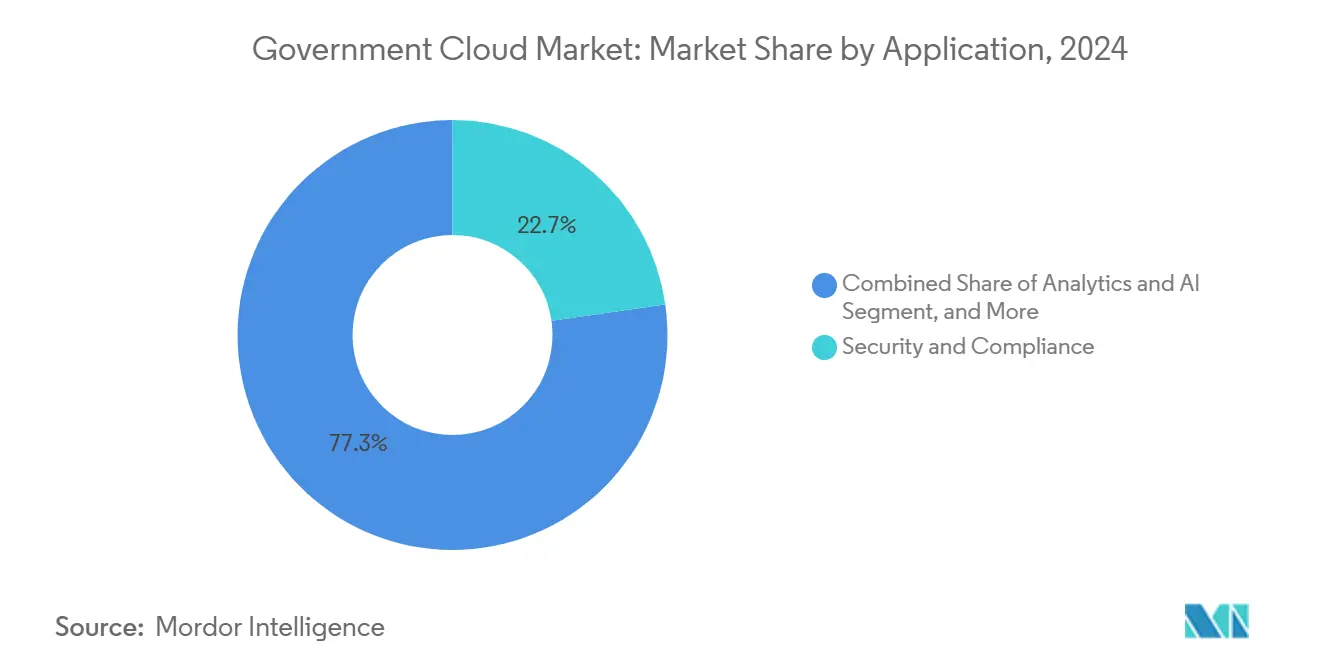

- Nach Anwendung hielt Sicherheit und Compliance im Jahr 2024 einen Marktanteil von 22,73 % am Markt für Regierungscloud, während Analyse- und KI-Anwendungen mit einer CAGR von 17,67 % bis 2030 wachsen.

- Nach Endnutzer entfielen im Jahr 2024 40,71 % der Marktgröße der Regierungscloud auf Bundes- und Zentralbehörden; Verteidigungs- und Geheimdienstarbeitslasten sind auf eine CAGR von 18,23 % bis 2030 ausgerichtet.

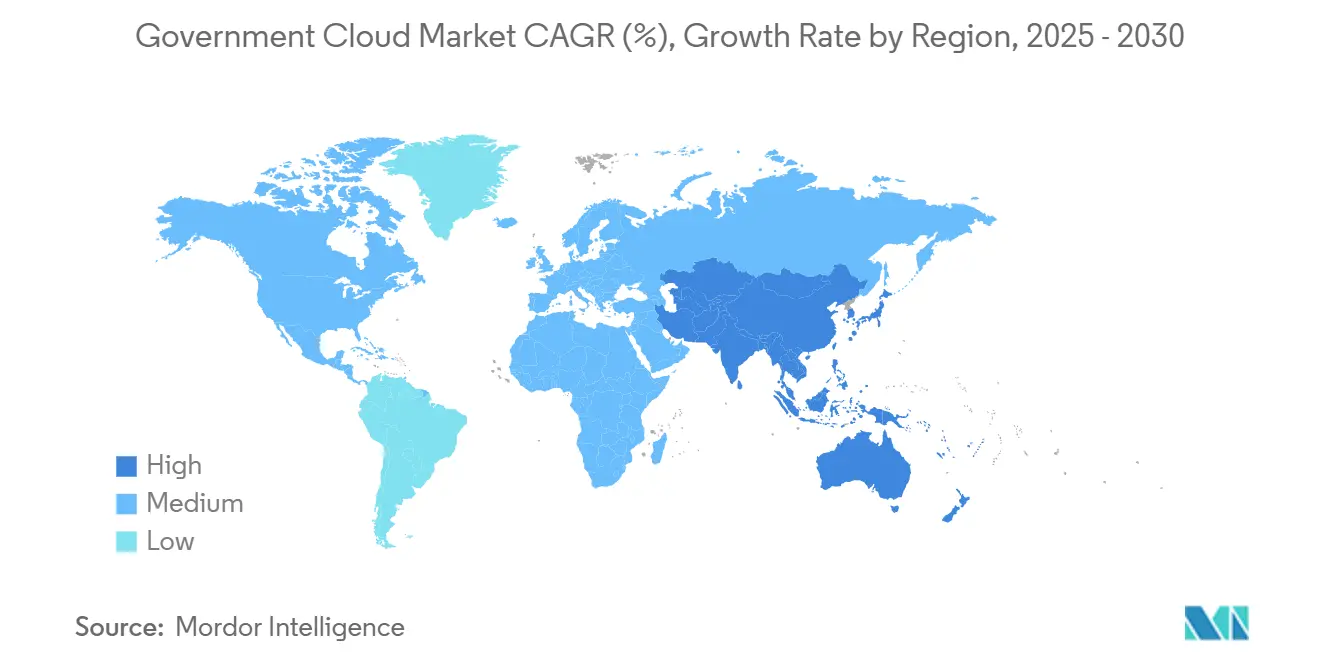

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 39,89 % am Markt für Regierungscloud, während der asiatisch-pazifische Raum im Prognosezeitraum auf eine CAGR von 18,16 % zusteuert.

Globale Trends und Erkenntnisse zum Markt für Regierungscloud

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierungsprogramme des öffentlichen Sektors mit Fokus auf digitale Erstlösungen | +4.2% | Global, mit frühen Gewinnen in Nordamerika, der EU und Singapur | Mittelfristig (2–4 Jahre) |

| Datensouveränität und Lokalisierungsvorschriften | +3.8% | EU-Kernbereich, Expansion im asiatisch-pazifischen Raum, selektiv in Nordamerika | Langfristig (≥ 4 Jahre) |

| Kostensenkungsdruck auf IT-Budgets der Regierung | +3.1% | Global, insbesondere in Märkten für Landes-, Kommunal- und Bildungsbehörden | Kurzfristig (≤ 2 Jahre) |

| Pandemiebedingte Planung zur Aufrechterhaltung der Fernarbeit | +2.4% | Global, mit anhaltenden Auswirkungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Einführung von vertraulichem Computing für klassifizierte Arbeitslasten | +2.0% | Nordamerika, EU-Verteidigungssektor, selektiv im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Behördenübergreifende Multi-Cloud-Vermittlungsplattformen | +1.8% | Nordamerika Bundesebene, föderierte EU-Initiativen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierungsprogramme des öffentlichen Sektors mit Fokus auf digitale Erstlösungen

Regierungen stellen jahrzehntealte Großrechner zugunsten cloud-nativer Systeme außer Betrieb, die elastische Kapazität, automatisiertes Patching und schnelle Funktionsbereitstellung bieten. Die US-Luftwaffe migrierte 1,3 Millionen COBOL-Codezeilen nach Java auf AWS GovCloud und senkte die jährlichen Betriebskosten von 30 Millionen USD auf 3 Millionen USD.[1]Lindsey, Carmen, „TCO um 90 % gesenkt – COBOL zu Java auf AWS für die US-Luftwaffe,” TSRI, tsri.com Ähnliche Code-Refactoring-Projekte sind beim Amt für Personalmanagement im Gange, das einen Zweijahresplan zur Integration von KI in veraltete Leistungsverarbeitungssysteme budgetiert hat. Diese Programme reduzieren technische Schulden, verbessern die Notfallwiederherstellung und schaffen Vorlagen, die andere Ministerien über Rahmenprogramme für „Regierung als Plattform” wiederverwenden können. Beschaffungsreformen wie FedRAMP High-Baselines verkürzen Akkreditierungszyklen und ermöglichen es Behörden, sichere Cloud-Arbeitslasten in Wochen statt Monaten bereitzustellen. Insgesamt beschleunigen diese Veränderungen die Migration von Arbeitslasten aus lokalen Rechenzentren in souveränitätskonforme Regionen und stärken den Schwung im Markt für Regierungscloud.

Datensouveränität und Lokalisierungsvorschriften

Die Europäische Union, Australien und Singapur verlangen nun, dass sensible Arbeitslasten innerhalb nationaler Grenzen oder vertrauenswürdiger Handelszonen verbleiben. Microsofts EU-Datengrenze schränkt den Fernzugriff auf in Europa ansässige Mitarbeiter ein, während Oracles EU-Souveränitäts-Cloud isolierte Regionen in Frankfurt und Madrid betreibt. Singapurs Government Commercial Cloud nutzt dedizierte Azure-Regionen, um die lokale Datenhaltung für Bürgerdaten zu gewährleisten und gleichzeitig von Hyperscale-Innovationen zu profitieren. Diese Zwangslokalisierungsregeln schaffen Nachfrage nach luftspaltbasierten oder hybriden Architekturen, die lokale Sicherheit mit öffentlicher Cloud-Elastizität verbinden. Anbieter reagieren mit kundenkontrollierter Verschlüsselung, lokalen Supportteams und vertraglichen Schutzmaßnahmen gegen extraterritoriale Vorladungen. Souveränitätsanforderungen verwandeln Compliance damit von einem Kostenfaktor in einen Wettbewerbsvorteil im Markt für Regierungscloud.

Kostensenkungsdruck auf IT-Budgets der Regierung

Rund 80 % der föderalen IT-Ausgaben entfallen auf den Betrieb und die Wartung von Altsystemen, was wenig Spielraum für Innovationen lässt. Behörden priorisieren daher Cloud-Migrationen, die messbare Einsparungen im ersten Jahr und einen reduzierten technischen Personalaufwand versprechen. Die Migration des Großrechners des Ministeriums für Wohnungsbau und Stadtentwicklung sparte jährlich 8 Millionen USD ein und bediente dabei 30.000 Nutzer in 100 Programmen, die jährlich 27 Milliarden USD auszahlen.[2]US-Handelskammer, „Kostenoptimierung maximieren: Den Wert der föderalen IT-Modernisierung freisetzen,” uschamber.com Landes- und Kommunalbehörden spiegeln dieses Muster wider, indem sie Ressourcen in gemeinsame Cloud-Beschaffungsrahmen bündeln, die die Pro-Kopf-Ausgaben senken und kleineren Gebietskörperschaften den Zugang zu unternehmensweiter Cybersicherheit ermöglichen. Insgesamt untermauert die budgetgetriebene Rationalisierung weiterhin das Geschäftsargument für die Migration von Arbeitslasten in den Markt für Regierungscloud.

Pandemiebedingte Planung zur Aufrechterhaltung der Fernarbeit

COVID-19 hat die IT-Resilienz des öffentlichen Sektors auf die Probe gestellt und Behörden dazu veranlasst, cloud-basierte Kollaborationssuiten und virtuelle Desktop-Infrastrukturen einzuführen. Der US-Zensus 2020 wurde online durchgeführt, was 1,9 Milliarden USD an Außendienstkosten einsparte und gleichzeitig die Abstandsregeln einhielt. Die gewonnenen Erkenntnisse haben hybride Arbeitsarchitekturen institutionalisiert: 33 % der US-Bundesbehörden erwarten, innerhalb von drei Jahren hybride Multi-Cloud-Umgebungen zu betreiben, unterstützt durch CISA-Leitlinien zur Identitätsföderation.[3]Cybersicherheits- und Infrastruktursicherheitsbehörde, „Leitfaden zur Hybrid-Cloud-Identität,” cisa.gov Ähnliche Veränderungen sind in Kanada, dem Vereinigten Königreich und Japan zu beobachten, wo Notfallbehörden die Cloud-Skalierung nun als Standardbetriebsverfahren behandeln. Die anhaltende Nachfrage nach robusten, ortsunabhängigen Diensten hält die Ermöglichung von Fernarbeit im Mittelpunkt der Wachstumsthese des Marktes für Regierungscloud.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datenschutzhaftung | -2.1% | Global, verstärkt in Verteidigungs- und Geheimdienstsektoren | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altsystemen und Anbieterabhängigkeit | -1.8% | Nordamerika Bundesebene, etablierte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Lange Zertifizierungsvorlaufzeiten für FedRAMP/IRAP | -1.5% | Nordamerika Bundesebene, australische Regierung | Mittelfristig (2–4 Jahre) |

| Geopolitisches Souveränitätsrisiko, das die Präsenz von Hyperscalern einschränkt | -1.2% | EU-Kernbereich, selektive Märkte im asiatisch-pazifischen Raum, Beschränkungen in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datenschutzhaftung

Aufsehenerregende Sicherheitsverletzungen bei kommerziellen Cloud-Plattformen haben Regulierungsbehörden dazu veranlasst, Lieferkettenkontrollen und die Bereitschaft zur Reaktion auf Vorfälle zu prüfen. Eine Überprüfung des Microsoft Exchange Online-Einbruchs im Jahr 2025 verdeutlichte, wie Fehlkonfigurationen von Anbietern sich auf mehrere Regierungsmandanten auswirken können, was zur Durchführungsverordnung 14144 führte, die die Einführung von Zero-Trust in zivilen Behörden vorschreibt. Das US-Verteidigungsministerium verfolgt nun 152 Zero-Trust-Aktivitäten in 91 Ziel- und 61 erweiterten Implementierungen, aber Prüfzyklen und Red-Team-Übungen haben die Beschaffungszeiträume verlängert. Klassifizierte Arbeitslasten erfordern oft luftspaltbasierte Regionen oder lokale Enklaven, was die Migration verlangsamt, bis ausreichende Isolierungskontrollen zertifiziert sind. Diese Haftungsbedenken mindern den Schwung der ansonsten überzeugenden Kostenargumente im Markt für Regierungscloud.

Komplexität der Integration von Altsystemen und Anbieterabhängigkeit

Viele unternehmenskritische Anwendungen laufen auf Code, der vor mehr als 50 Jahren in COBOL oder Assembler geschrieben wurde, mit Abhängigkeiten, die nach wie vor schlecht dokumentiert sind. Das US-amerikanische Rechnungsprüfungsamt hat 10 solcher Systeme mit jährlichen Wartungskosten von 337 Millionen USD identifiziert, darunter die Steuerverarbeitungssoftware des Finanzamts, die noch immer auf Magnetbandsicherungen angewiesen ist. Die Migration dieser Arbeitslasten in die Cloud erfordert oft umfangreiches Refactoring, Normalisierung von Datenschemata und Middleware-Neuausrichtung – Projekte, die sich über mehrere Budgetzyklen erstrecken. Behörden befürchten auch, dass proprietäre Hyperscaler-Dienste neue Wechselkosten verursachen und künftige Beschaffungsoptionen einschränken werden. Um Abhängigkeiten zu mindern, bestehen viele auf offenen Container-Orchestrierungsstandards und Multi-Cloud-Abstraktionsschichten, aber diese Werkzeuge erhöhen die Komplexität und können einige der betrieblichen Effizienzgewinne schmälern, die ursprünglich das Interesse am Markt für Regierungscloud geweckt haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybride Architekturen balancieren Souveränität und Skalierung

Die Hybrid-Cloud ist das am schnellsten wachsende Segment des Marktes für Regierungscloud und expandiert mit einer CAGR von 18,78 %, da Behörden lokale klassifizierte Enklaven mit skalierbaren öffentlichen Cloud-Zonen für Analysen verbinden. Die öffentliche Cloud hält im Jahr 2024 dank ihrer nutzungsabhängigen Preisgestaltung und FedRAMP-konformer Dienstkataloge noch immer einen Marktanteil von 58,62 % am Markt für Regierungscloud. Ministerien setzen Container-Gateways ein, die den Datenverkehr zwischen luftspaltbasierten Rechenzentren und externen Regionen vermitteln, um Latenz zu minimieren und gleichzeitig die Einhaltung von Datenschutzanforderungen zu gewährleisten. Das Cloud-One-Programm der US-Luftwaffe migrierte 155 unternehmenskritische Systeme nach diesem hybriden Konzept und reduzierte die Release-Zyklen von vierteljährlich auf täglich, während geheime Daten auf dedizierten Knoten verblieben.[4]US-Verteidigungsministerium, „Überblick über das Cloud-One-Programm,” dod.mil Europäische Verteidigungsbehörden wenden ähnliche Taktiken im Rahmen des EU-Rahmens für klassifizierte Cloud an und verbinden souveräne Cloud-Regionen über verschlüsselte optische Verbindungen für gemeinsame Operationen. Mit Blick auf die Zukunft werden vertrauliche Container-Laufzeiten und quantensichere Schlüsselverwaltung die hybride Nutzung im Markt für Regierungscloud weiter vertiefen.

Die private Cloud bleibt für Behörden relevant, die eine vollständige Hardware-Isolation benötigen oder maßgeschneiderte Sicherheitskontrollen unterbringen müssen. Die Nimbus-Ausschreibung des israelischen Verteidigungsministeriums veranschaulicht dies: Sie schreibt lokale Rechenzentren vor, die nach lokalem Recht betrieben werden, erlaubt jedoch gleichzeitig die Auslagerung an AWS und Google für nicht klassifizierte Arbeitslasten. In Schwellenländern können eingeschränkte Bandbreite und höhere Latenz Bereitstellungen ebenfalls in Richtung privater oder gemeinschaftlicher Clouds in nationalen Einrichtungen lenken. Da Hyperscaler jedoch souveräne Regionen mit lokalen Supportteams und staatseigenen Rechenzentrumsgebäuden einführen, vergrößert sich die wirtschaftliche Lücke zwischen privaten und öffentlichen Bereitstellungsmodellen weiter.

Nach Liefermodell: Plattformdienste beschleunigen die Modernisierungsgeschwindigkeit

Software als Dienst sicherte sich im Jahr 2024 47,62 % der Marktgröße der Regierungscloud, da schlüsselfertige Anwendungen Entwicklungszyklen verkürzen und Patching-Aufgaben auf Anbieter verlagern. E-Mail-, Fallverwaltungs- und Enterprise-Resource-Planning-Suiten dominieren frühe Migrationswellen, oft gebündelt unter Volumenlizenzvereinbarungen, die FedRAMP High- oder DSGVO-Compliance-Erweiterungen beinhalten. Plattform als Dienst verzeichnet jedoch eine CAGR von 18,56 %, da Low-Code-Entwicklungsumgebungen es Fachexperten im öffentlichen Dienst ermöglichen, Arbeitsabläufe ohne tiefe Programmierkenntnisse zu erstellen. Das Ministerium für Veteranenangelegenheiten skalierte sein Low-Code-Ökosystem innerhalb eines einzigen Budgetzyklus von 6 Millionen USD auf mehr als 3 Milliarden USD Vertragsobergrenze und verkürzte Prototyp-Zeitpläne von Monaten auf Tage.

Infrastruktur als Dienst bildet weiterhin die Grundlage für groß angelegte Rechenzentrumsausgliederungen und die Modernisierung der Notfallwiederherstellung. Behörden kopieren Petabytes veralteter Bandsicherungen in Objektspeicher-Buckets und schichten dann Analyse-Engines auf, um historische Muster zur Betrugserkennung und Politikfolgenabschätzung zu erschließen. Edge-Computing-Varianten von Infrastruktur als Dienst entstehen an Gefechtsfeld- oder Grenzschutzstandorten und verlagern Inferenz-Engines näher an Sensoren, um Entscheidungslatenz zu reduzieren. Im Prognosezeitraum wird der Ansatz der zusammensetzbaren Infrastruktur – die bedarfsgesteuerte Kombination von Bare-Metal, GPUs und KI-Beschleunigern – die traditionellen Grenzen zwischen Infrastruktur als Dienst, Plattform als Dienst und Software als Dienst im Markt für Regierungscloud verwischen.

Nach Anwendung: Analyse und KI fördern intelligenzgestützte Verwaltung

Sicherheits- und Compliance-Arbeitslasten hielten im Jahr 2024 einen Marktanteil von 22,73 % am Markt für Regierungscloud, da Behörden regulatorische Rahmenbedingungen erfüllen müssen, bevor sie Bürgerdaten migrieren. Werkzeuge wie Dashboards für kontinuierliche Diagnose und automatisierte Betriebsgenehmigungspipelines dominieren die frühen Ausgaben. Sobald Schutzmaßnahmen vorhanden sind, wenden sich Ministerien Analyse und KI zu – dem am schnellsten wachsenden Segment mit einer CAGR von 17,67 %. Die föderalen KI-Budgets erreichten für die Haushaltsjahre 2022–2024 5,6 Milliarden USD und beantragen weitere 3,3 Milliarden USD für 2025, mit vorrangigen Anwendungsfällen von der vorausschauenden Wartung bis zur Identifizierung von Leistungsbetrug. Cloud-native Datenfabrics ermöglichen es Behörden, strukturierte und unstrukturierte Datensätze zu verknüpfen und Erkenntnisse zu gewinnen, die zuvor in Abteilungsgrenzen eingeschlossen waren.

Server-, Speicher- und Notfallwiederherstellungsanwendungen bleiben unverzichtbar, insbesondere für Behörden der öffentlichen Sicherheit, die die Kontinuität bei Hurrikanen, Waldbränden oder geopolitischen Krisen aufrechterhalten müssen. Content-Management- und Kollaborationssuiten erlebten während der Pandemie-Lockdowns einen Aufschwung und bilden nun die Grundlage für hybride Arbeitsmandate, die sowohl administrative als auch Außendienstoperationen umfassen. Spezialisierte Bereiche wie die Digitalisierung von Grundbüchern oder die digitale Verwaltung von Gerichtsbeweisen ergänzen die breite Anwendungsnachfrage und sichern eine nachhaltige Breite im Markt für Regierungscloud.

Nach Endnutzer: Verteidigung und Geheimdienst treiben die Expansion der klassifizierten Cloud voran

Bundes- und Zentralbehörden machten im Jahr 2024 40,71 % der Marktgröße der Regierungscloud aus, gestützt durch mehrjährige Modernisierungsbudgets und Cloud-Mandate der Exekutive. Verteidigungs- und Geheimdienstnutzer bilden die am schnellsten wachsende Gruppe mit einer CAGR von 18,23 %, da klassifizierte Arbeitslasten in geheime oder streng geheime Regionen migrieren, die mit sicheren domänenübergreifenden Lösungen ausgestattet sind. AWSs zweite geheime Region und Microsofts IL6-autorisierte OpenAI-Modelle veranschaulichen diese Beschleunigung. Generative KI unterstützt Missionsaufgaben wie die Beschriftung von Geländebildern und die Triage von Bedrohungssignalen, während sie innerhalb nationaler Sicherheitsperimeter verbleibt.

Landes- und Kommunalverwaltungen nutzen Shared-Services-Clouds, um Steuererklärungen, Genehmigungsverfahren und die Koordination von Notfalleinsätzen zu digitalisieren. Bildungsministerien setzen elastische Hochleistungsrechen-Cluster für Genomforschung, Klimamodellierung und Fernunterricht ein und profitieren dabei von akademischen Preisstufen. Behörden des öffentlichen Gesundheitswesens kombinieren epidemiologische Datenseen mit KI-Prognosen, um Impfkampagnen zu informieren. Da immer mehr Gebietskörperschaften Cloud-First-Beschaffungsgesetze formalisieren, verbreitert die kumulative Nachfrage dieser vielfältigen Endnutzer die Erlösbasis des Marktes für Regierungscloud.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 39,89 % am Markt für Regierungscloud, angetrieben durch die Cloud-Zuweisung der US-Bundesregierung in Höhe von 8,3 Milliarden USD und den Multi-Anbieter-Vertrag für gemeinsame Kriegsführungs-Cloud-Kapazitäten, der im Jahr 2025 Auftragsabrufe im Wert von 721 Millionen USD hinzufügte. Ausgereifte FedRAMP-Pipelines, Zero-Trust-Mandate und groß angelegte Rahmenvereinbarungen wie OneGov stärken die Kaufkraft und verkürzen Verkaufszyklen. Kanadische Provinzen übernehmen ähnliche Shared-Services-Vereinbarungen, während Mexikos nationale Strategie zur digitalen Transformation die Cloud als Rückgrat für universelle Gesundheitsakten und digitale Steuererhebung vorsieht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,16 %, getragen von Investitionen in souveräne Cloud und nationalen Fahrplänen für digitale Regierung. Singapurs Government Commercial Cloud bündelt Behördenarbeitslasten in isolierten Azure-Regionen, und Japans My-Number-Initiative verknüpft Bürger-IDs mit cloud-gehosteten Leistungsportalen. Google Cloud fügt Regionen in Neuseeland, Malaysia und Thailand hinzu, um Lokalisierungsvorschriften und Latenzbedenken zu begegnen. ASEAN-Mitgliedstaaten haben bis 2026 110 Milliarden USD für souveräne KI-Infrastruktur zugesagt, was das strategische Gewicht des Marktes für Regierungscloud in der Region weiter unterstreicht.

Europa verfeinert weiterhin seine souveräne Cloud-Position, geleitet von der DSGVO, dem Gesetz über digitale Dienste und dem Gaia-X-Projekt für föderierte Daten. Microsofts EU-Datengrenze und Oracles EU-Souveränitäts-Cloud veranschaulichen die Anpassung von Hyperscalern an lokale Kontrollanforderungen. Der Ukraine-Konflikt hat die Cybersicherheitsfinanzierung verstärkt und NATO-Mitglieder dazu ermutigt, Zero-Trust-Referenzarchitekturen und grenzüberschreitende sichere Netzwerke einzuführen. Gleichzeitig zwingt die Divergenz nach dem Brexit britische Ministerien dazu, überlappende EU- und nationale Datenschutzgesetze in Einklang zu bringen, bevor sie Arbeitslasten an paneuropäische Anbieter übergeben.

Wettbewerbslandschaft

Der Markt für Regierungscloud weist eine moderate Konzentration auf, wobei die drei führenden Hyperscaler – AWS, Microsoft und Google – dedizierte Regierungsregionen, Compliance-Zertifizierungen und milliardenschwere Rahmenverträge nutzen, um kleinere Anbieter zu übertreffen. AWS behauptet seine Führungsposition durch GovCloud-, geheime und streng geheime Partitionen; kürzlich fügte es Quantennetzwerkforschung über einen 54,5-Millionen-USD-Vertrag mit dem Air Force Research Laboratory hinzu, der an IonQ vergeben wurde. Microsoft festigt seine Position mit Office 365 Government Community Cloud-Diensten und IL6-zugelassenen Azure-OpenAI-Bereitstellungen, während Google in die Regionsexpansion investiert, um Datensouveränitätsvorgaben zu entsprechen.

Regionale Telekommunikationsanbieter und Systemintegratoren arbeiten mit Hyperscalern zusammen, um verwaltete Dienstüberlagerungen, souveräne Kontrollen und branchenspezifische Beschleuniger bereitzustellen. Beispiele hierfür sind das gemeinsame EU-Souveränitäts-Cloud-Vorhaben von Orange Business Services und der verteidigungsgerechte Compliance-Rahmen von Telstra für australische Arbeitslasten. Der Preiswettbewerb bleibt bei standardisierter Infrastruktur als Dienst intensiv, aber der Wert verlagert sich nach oben zu plattformnativem KI, sicheren Edge-Diensten und Multi-Cloud-Orchestrierungsportalen. Anbieter, die Zero-Trust-Konzepte vorbündeln und Festpreis-Migrations-Toolkits anbieten, erlangen einen Beschaffungsvorteil in einem Umfeld mit immer engeren öffentlichen Sektorbudgets.

Konsolidierung verändert die Kanaldynamik. GSAs OneGov erhebt OEMs zu Hauptauftragnehmern und positioniert Wiederverkäufer als Unterauftragnehmer, was Vertragsobergrenzen erhöht, aber die Margen für kleinere Partner schmälert. Ähnliche zentrale Einkaufszentren entstehen in Japan und Frankreich und erhöhen die Compliance-Schwellen weiter. Hyperscaler reagieren, indem sie Beschleunigerprogramme sponsern, die kleinen und benachteiligten Unternehmen helfen, Sicherheitsstandards zu erfüllen und sich für Unterauftragnehmer-Pools zu qualifizieren, um eine diversifizierte Lieferkette im Markt für Regierungscloud zu gewährleisten.

Marktführer der Regierungscloud-Branche

CGI Inc.

Cisco Systems, Inc.

Google LLC (Alphabet Inc.)

Dell Technologies Inc.

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: AWS startete seine zweite geheime Cloud-Region für Verteidigungs- und Geheimdienstkunden und erweiterte damit die Kapazität für klassifizierte Arbeitslasten.

- April 2025: Microsoft Azure OpenAI erhielt die IL6-Zulassung für US-Verteidigungsoperationen und ermöglicht damit KI auf klassifizierten Daten.

- März 2025: Die General Services Administration führte OneGov ein und zentralisierte damit rund 490 Milliarden USD an föderalen Beschaffungen unter regierungsweiten Verträgen.

- Dezember 2024: Die Defense Logistics Agency vergab den 12-Milliarden-USD-JETS-2.0-IDIQ-Vertrag für Unternehmenstechnologiedienste, einschließlich Cloud-Modernisierung.

Umfang des globalen Berichts zum Markt für Regierungscloud

Der Markt für Regierungscloud entwickelt sich zur nächsten großen Entwicklung, da Anbieter öffentliche, private oder hybride Cloud-Lösungen für die Verwaltung von Regierungsdaten, die Gewährleistung von Sicherheit, die Datensicherung oder die Sicherstellung der Compliance bereitstellen. Die Angebote können nach Liefermodi kategorisiert werden, wie Infrastruktur als Dienst (IaaS), Plattform als Dienst (PaaS) oder Software als Dienst (SaaS).

Der Markt für Regierungscloud kann segmentiert werden nach Bereitstellungsmodell (Private Cloud, Öffentliche Cloud, Hybrid-Cloud), Liefermodus (IaaS, PaaS, SaaS), Anwendung (Server und Speicher, Notfallwiederherstellung/Datensicherung, Sicherheit und Compliance, Analyse und KI, Content- und Kollaborationsmanagement sowie weitere Anwendungen), Endnutzer (Bundes- und Zentralbehörden, Landes- und Kommunalverwaltungen, Verteidigung und Geheimdienst, öffentliche Sicherheit und Ersthelfer, Bildungs- und Forschungseinrichtungen sowie weitere Endnutzer) und Geografie (Nordamerika, Südamerika, asiatisch-pazifischer Raum, Europa sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (Milliarden USD) bereitgestellt.

| Öffentliche Cloud |

| Private Cloud |

| Hybrid-Cloud |

| Infrastruktur als Dienst (IaaS) |

| Plattform als Dienst (PaaS) |

| Software als Dienst (SaaS) |

| Server und Speicher |

| Notfallwiederherstellung / Datensicherung |

| Sicherheit und Compliance |

| Analyse und KI |

| Content- und Kollaborationsmanagement |

| Weitere Anwendungen |

| Bundes- / Zentralbehörden |

| Landes- und Kommunalverwaltungen |

| Verteidigung und Geheimdienst |

| Öffentliche Sicherheit und Ersthelfer |

| Bildungs- und Forschungseinrichtungen |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Öffentliche Cloud | ||

| Private Cloud | |||

| Hybrid-Cloud | |||

| Nach Liefermodell | Infrastruktur als Dienst (IaaS) | ||

| Plattform als Dienst (PaaS) | |||

| Software als Dienst (SaaS) | |||

| Nach Anwendung | Server und Speicher | ||

| Notfallwiederherstellung / Datensicherung | |||

| Sicherheit und Compliance | |||

| Analyse und KI | |||

| Content- und Kollaborationsmanagement | |||

| Weitere Anwendungen | |||

| Nach Endnutzer | Bundes- / Zentralbehörden | ||

| Landes- und Kommunalverwaltungen | |||

| Verteidigung und Geheimdienst | |||

| Öffentliche Sicherheit und Ersthelfer | |||

| Bildungs- und Forschungseinrichtungen | |||

| Weitere Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Regierungscloud im Jahr 2025?

Er wird auf 41,56 Milliarden USD geschätzt und soll bis 2030 auf 91,62 Milliarden USD anwachsen, mit einer CAGR von 17,13 %.

Welches Bereitstellungsmodell wächst am schnellsten für Arbeitslasten des öffentlichen Sektors?

Die Hybrid-Cloud führt mit einer CAGR von 18,78 %, da sie Datensouveränität mit der Skalierbarkeit der öffentlichen Cloud in Einklang bringt.

Warum sind Analyse- und KI-Arbeitslasten für Behörden wichtig?

Sie helfen dabei, Erkenntnisse aus großen Regierungsdatensätzen zu gewinnen, und treiben die schnellste CAGR auf Anwendungsebene von 17,67 % an.

Was treibt das Interesse der Regierung an vertraulichem Computing an?

Verteidigungs- und Geheimdienstbehörden benötigen hardwaregestützte Isolation, um klassifizierte Daten in der Cloud zu verarbeiten.

Wie wirkt sich OneGov auf die Cloud-Beschaffung aus?

Es zentralisiert 490 Milliarden USD an jährlichen Ausgaben, vereinfacht die Anbieterauswahl, erhöht jedoch die Eintrittsbarrieren für kleinere Anbieter.

Seite zuletzt aktualisiert am: