Marktgröße und Marktanteil für Automobil-Kohlefaserverbundwerkstoffe in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

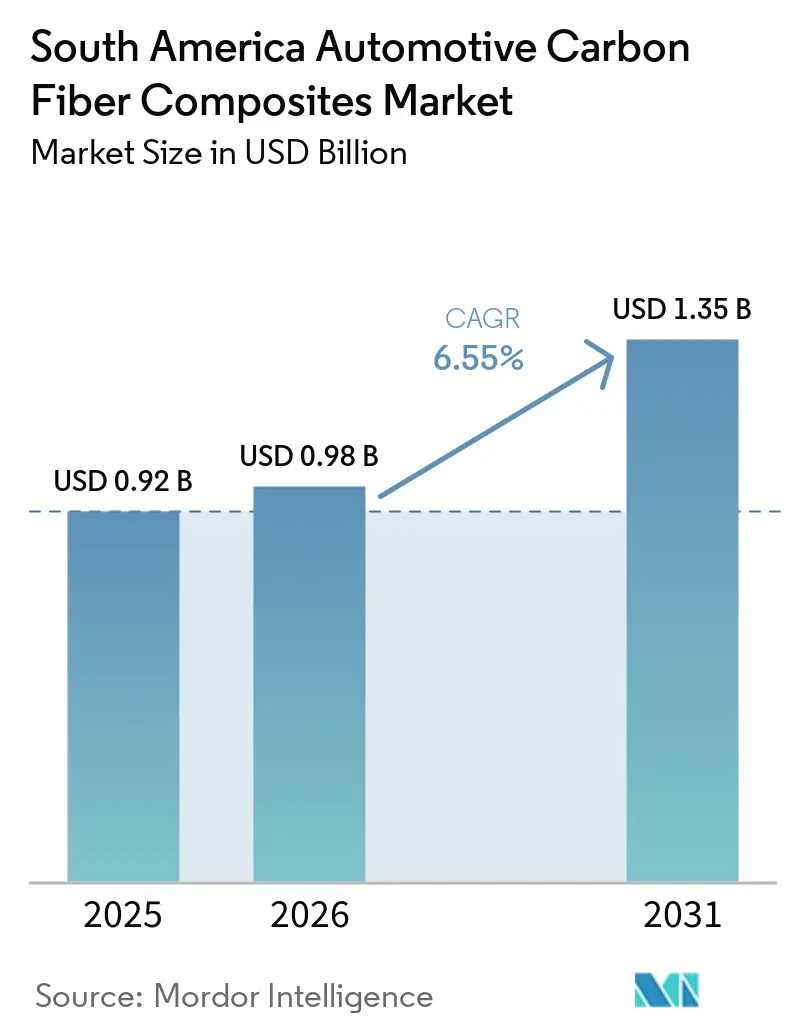

| Marktgröße im Basisjahr (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Kohlefaserverbundwerkstoffe in Südamerika von Mordor Intelligence

Die Marktgröße für Automobil-Kohlefaserverbundwerkstoffe in Südamerika wird voraussichtlich von USD 0,92 Milliarden im Jahr 2025 und USD 0,98 Milliarden im Jahr 2026 auf USD 1,35 Milliarden bis 2031 anwachsen und dabei eine CAGR von 6,55 % zwischen 2026 und 2031 verzeichnen. Elektrifizierung, neue Nachhaltigkeitsvorschriften und das Bonus-Malus-Steuerkonzept im Rahmen des brasilianischen Programms Mobilidade Verde e Inovação (MOVER) beschleunigen die Substitution von Stahl und Aluminium durch Kohlefaserstrukturen in Personenkraftwagen- und Leicht-Lkw-Plattformen. Die im Mercosur-EU-Abkommen verankerte Zollerleichterung belohnt Fahrzeuge, die Recyclingfähigkeitsschwellen erfüllen, was die Materialteams der OEMs in Richtung biobasierter Epoxidsysteme und Recyclingfasern lenkt. Lieferkettenanfälligkeiten bleiben bestehen, da keine südamerikanische Anlage Polyacrylnitril (PAN)-Vorläufer in kommerziellem Maßstab karbonisiert, wodurch Formgebungsbetriebe Acrylnitrilpreisschwankungen und Importzollveränderungen ausgesetzt sind. Fachkräftemangel erhöht den Druck, doch jüngste Investitionen in Hochdruck-Harzinjektionsverfahren (RTM)-Zellen und servogesteuerte Spritzpressen zeigen, dass die Automatisierung die Lücke zwischen regionaler Kapazität und Nachfrage schließt.

Wichtigste Erkenntnisse des Berichts

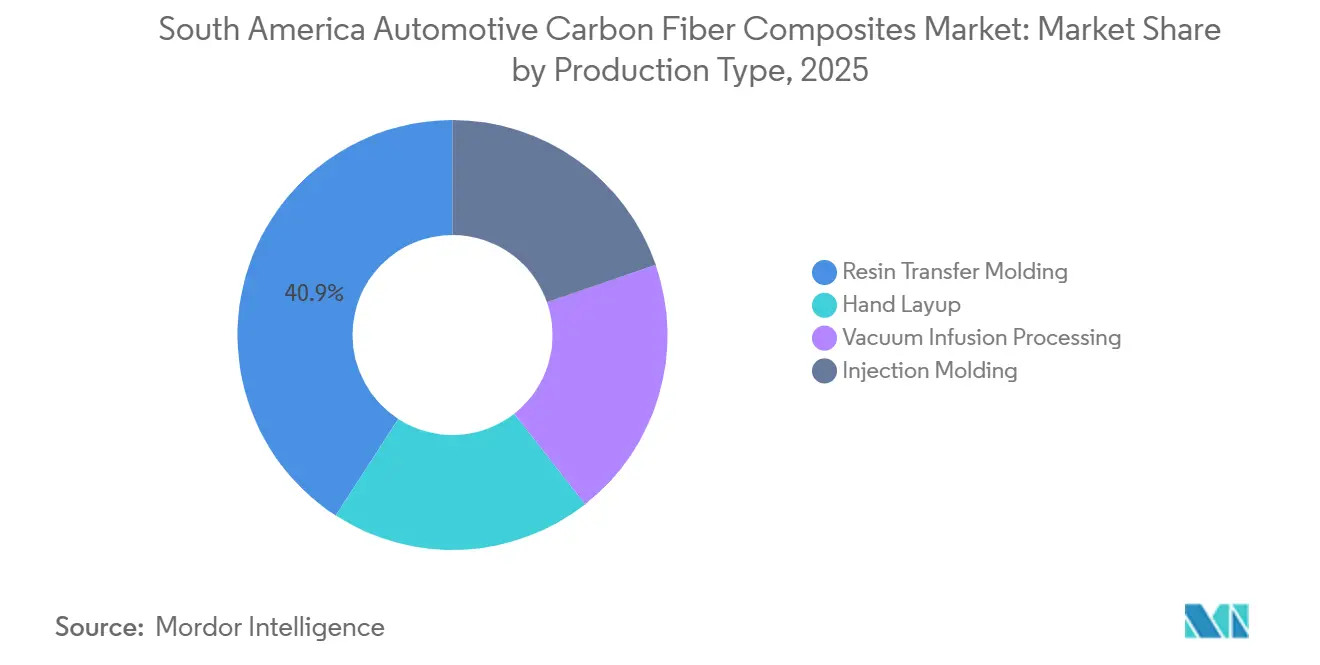

- Nach Produktionstyp führte das Harzinjektionsverfahren mit einem Marktanteil von 40,87 % am Markt für Automobil-Kohlefaserverbundwerkstoffe in Südamerika im Jahr 2025, während der Spritzguss bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen wird.

- Nach Anwendung erfassten Strukturbaugruppen im Jahr 2025 einen Marktanteil von 38,56 % am Markt für Automobil-Kohlefaserverbundwerkstoffe in Südamerika; Antriebsstrangkomponenten werden bis 2031 voraussichtlich mit einer CAGR von 7,44 % wachsen.

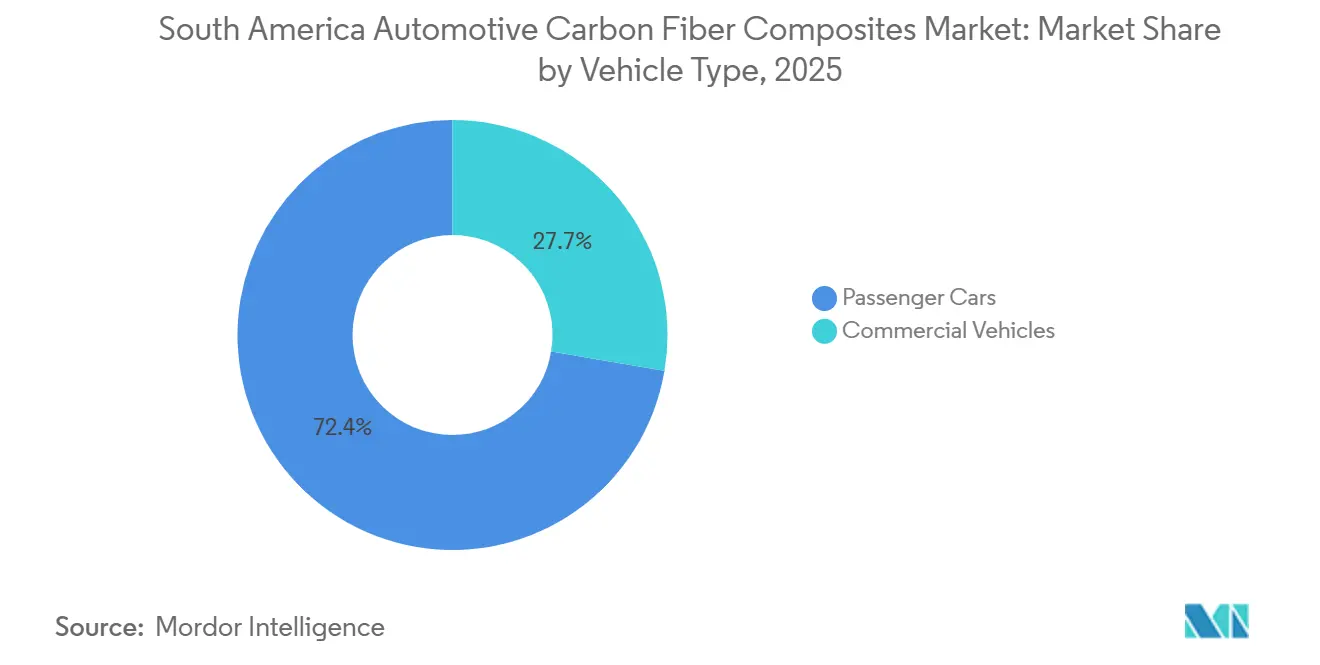

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 72,35 % des Marktanteils für Automobil-Kohlefaserverbundwerkstoffe in Südamerika, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 7,15 % wachsen.

- Nach Geografie dominierte Brasilien mit einem Marktanteil von 60,86 % am Markt für Automobil-Kohlefaserverbundwerkstoffe in Südamerika im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 7,02 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Automobil-Kohlefaserverbundwerkstoffe in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbaudruck durch den Wechsel von Verbrennungsmotor zu Elektroantrieb | +1.8% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Strenge regionale CO₂-Flottengrenzwerte | +1.5% | Brasilien (PROCONVE L-8), Argentinien | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für nachhaltige Materialien | +1.2% | Brasilien (MOVER, Carro Sustentável), Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Inlandsanteilsregeln innerhalb des Mercosur-Blocks | +0.9% | Brasilien, Argentinien, Paraguay, Uruguay | Langfristig (≥ 4 Jahre) |

| Modulare Batteriepackdesigns mit Bedarf an Gehäusen aus kohlefaserverstärktem Kunststoff (CFK) | +1.1% | Brasilien, Argentinien, mit Ausstrahlungseffekten auf Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaudruck durch den Wechsel von Verbrennungsmotor zu Elektroantrieb

Batterieelektrische Plattformen tragen eine Massenstrafe von 300–400 kg gegenüber Verbrennungsmotorpendants, was die Reichweite verringert, sofern das Fahrgestellgewicht nicht sinkt. Jede 10-prozentige Reduzierung des Leergewichts verlängert die Reichweite von Elektrofahrzeugen um 6–8 %, und Kohlefaser liefert 50–60 % Einsparungen gegenüber Stahl bei Karosserieteilen und 30–35 % gegenüber Aluminium in Strukturknoten[1]SAE International, "Leichtbaustrategien zur Reichweitenverlängerung von Elektrofahrzeugen," sae.org. Integriertes Pressformen, das Dachpaneele in unter fünf Minuten aushärtet, demonstriert die heute möglichen Produktivitätsgewinne und macht Bauteile aus Endlosfasern realisierbar, sobald die Jahresvolumina 15.000 Einheiten überschreiten. Die Nachfrage nach Personenkraftwagen in Lateinamerika wird bis 2035 auf über 9 Millionen Einheiten steigen, sodass OEM-Plattformen, die heute auf Leichtbau ausgelegt sind, später Skalenvorteile erzielen werden. Frühe kommerzielle Erfolge sind in Brasilien sichtbar, wo Elektro-Lkw, die Zellstoff für Suzano transportieren, zeigen, wie Gewichtseinsparungen die Nutzlast erhöhen können, ohne Achslasten zu überschreiten.

Strenge regionale CO₂-Flottengrenzwerte

Brasiliens Programa de Controle da Poluição do Ar por Veículos Automotores (PROCONVE) L-8 begrenzt die flottendurchschnittlichen Emissionen bis 2028 auf 101 g CO₂/km, gestützt durch Strafen von BRL 150 pro Gramm Überschreitung pro Fahrzeug. Automobilhersteller werden materialunabhängige Bußgelder zahlen müssen, sofern Massenreduzierungen nicht Verbrennungs- oder Batteriestrafen ausgleichen, weshalb Verbundstoffhauben, Dachpaneele und Heckklappen auf den Prioritätslisten aufsteigen. Argentinien führte 2024 einen ähnlichen Rahmen ein, obwohl dessen Durchsetzung uneinheitlich bleibt, da Devisenkontrollen Prepreg-Importe erschweren. Das Mercosur-EU-Abkommen überlagert die Lebenszykluskohlenstoffbilanzierung bei Exportmodellen und drängt OEMs zu Recyclingfaserströmen und biobasierten Harzen, die veröffentlichte Umweltproduktdeklarationen aufweisen.

Staatliche Anreize für nachhaltige Materialien

Brasiliens Dekret „Carro Sustentável” befreit Fahrzeuge, die einen Recyclinganteil von 80 % aufweisen und weniger als 83 g CO₂/km ausstoßen, von der bundesstaatlichen Steuer Imposto sobre Produtos Industrializados (IPI), ein Vorteil, der die Verkaufspreise im Showroom um bis zu 12 % senkt[2]Brasilianische Bundessteuerbehörde, „Carro Sustentável Dekret Details,” receita.economia.gov.br. MOVER schichtet darüber hinaus Steueranreize für Forschung und Entwicklung in Höhe von 4,8 Milliarden USD, von denen 35 % die Integration fortschrittlicher Materialien finanzieren. Syensqos ReGen-Harzserie, die einen Bioanteil von 30 % aufweist, fügt sich nahtlos in diese Anreizkombination ein und bietet Formgebern eine Finanzierungsmöglichkeit für Pilotlinien in São Paulo. Kolumbien subventioniert 40 % der Investitionsausgaben für Verbundwerkstoffanlagen, doch die geringe Fahrzeugproduktion verzögert die Amortisation und hält die Nachfrage auf einem Nischenniveau.

Inlandsanteilsregeln innerhalb des Mercosur-Blocks

Die autonome Zollbehandlung gilt nur für Fahrzeuge mit 60 % regionalem Mehrwert, was das Interesse an lokaler Prepreg-Beschichtung, Tow-Spreizung und sogar Vorläufer-Karbonisierung fördert. Das Fehlen inländischer PAN-Kapazitäten bedeutet, dass Formteilhersteller 1418 % Zölle auf importierte Fasern zahlen, was die Gesamtkosten bei Rohstoffpreisanstiegen um zweistellige Prozentsätze erhöht. Frasles Sheet Molding Compound (SMC)-Linie in Caxias do Sul deutet darauf hin, wie brasilianische Unternehmen die Wertschöpfungskette aufsteigen können, dennoch gelangt Carbonfaser in Strukturqualität weiterhin mit einem Kostenaufschlag über Häfen ins Land. Westliche Lieferanten, die ISO 14001-Lebenszyklusaudits veröffentlichen, sind im Vorteil, da die Mercosur-EU-Dokumentationsanforderungen die Kapazitäten vieler kleinerer Verarbeiter übersteigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kohlefaserkosten und Vorläuferpreisschwankungen | -1.4% | Brasilien, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Verarbeitung von Hochleistungsverbundwerkstoffen | -0.8% | Brasilien (São Paulo, Curitiba), Argentinien (Córdoba) | Mittelfristig (2–4 Jahre) |

| Begrenzte regionale Verfügbarkeit von Acrylnitril-Vorläufer | -0.6% | Brasilien, mit Ausstrahlungseffekten auf Argentinien | Mittelfristig (2–4 Jahre) |

| Unsichere brasilianische Importzollpolitik für PAN-Fasern | -0.5% | Brasilien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kohlefaserkosten und Vorläuferpreisschwankungen

Kohlefaser wird zu USD 15–30 pro kg gehandelt, ein Vielfaches über Stahl und Aluminium, da PAN-Vorläufer mehr als die Hälfte der endgültigen Produktionskosten ausmacht. Petrobras priorisierte 2025 Acrylfaser gegenüber Exportvorläufer, was die Spot-PAN-Preise innerhalb von sechs Monaten um 21 % anhob. Da eine Tonne Faser bis zu 30.000 kWh verbraucht, fügt Brasiliens Industriestromtarif den Produktionskosten fast USD 2.700 hinzu, was die lokale Karbonisierung abschreckt. Chinesische Großtow-Qualitäten sind auf Free-on-Board-Basis günstiger, doch ein Antidumpingzoll von 35 % blockiert eine einfache Arbitrage innerhalb des Blocks.

Fachkräftemangel in der Verarbeitung von Hochleistungsverbundwerkstoffen

Hochdruck-Harzinjektionsverfahren (HP-RTM), vakuumunterstütztes Harzinjektionsverfahren (VaRTM) und automatisierte Faserablage erfordern Techniker, die in Aushärtekinetik und zerstörungsfreier Prüfung versiert sind, doch die jährliche Einschreibung am führenden brasilianischen Verbundstoffkurs liegt unter 100 Studierenden. Neue von Bucci Composites installierte Pressen können Strukturteile in drei Minuten formen, doch die begrenzte Bedienertiefe erzwingt verlängerte Inbetriebnahmephasen. Deutsch-brasilianische Forschungs- und Entwicklungspartnerschaften versprechen eine Talentpipeline, doch Absolventen werden vor 2027 keine Produktionshallen erreichen, sodass Hersteller zur Kompensation automatisieren müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionstyp: Spritzguss verkürzt Zykluszeiten

Der CAGR von 6,95 % des Spritzgießens bis 2031 zeigt, wie servoangetriebene Pressen und In-Mold-Beschichtungen auf 50.000 Teile pro Jahr skalieren. Der Fibreject-Prozess von Syensqo unterstützt kurzfaserthermoplastische Gehäuse, die die Zykluszeiten unter zwei Minuten senken – ein entscheidendes Kriterium für Großserienfahrzeuge im südamerikanischen Automobil-Carbonfaserverbundwerkstoffe-Markt. Im Gegensatz dazu hielt das Harzinjektionsverfahren im Jahr 2025 einen Marktanteil von 40,87 % am südamerikanischen Automobil-Carbonfaserverbundwerkstoffe-Markt. Handlaminieren bleibt bei Kleinserien von Bus- und Lkw-Teilen bestehen, wo die Werkzeugamortisierung gering bleibt, doch die steigende brasilianische Lohninflation verringert seinen Kostenvorteil.

Vakuuminfusion nimmt eine Mittelstellung ein, mit mittelvolumigen Batteriegehäusen, die in 4–8 Stunden geformt werden, und Werkzeugkosten, die halb so hoch sind wie bei Autoklaven. Torays nächste Generation des Pressformens könnte das Harzinjektionsverfahren für Dachpaneele bis 2030 verdrängen, wenn die lokalen Faserkostenhürden sinken. Die Nachfrage nach Spritzgießen korreliert mit der Elektrifizierung von Personenkraftwagen, da niedrigere Teilekosten den Batterieaufpreis ausgleichen. Hersteller, die auf automatisierte Faserplatzierung setzen, benötigen weiterhin eine inländische Tow-Spreizlinie, um die Rohstoffsicherheit zu gewährleisten, was den strategischen Fall für die vorgelagerte Integration stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungstyp: Antriebsstrangkomponenten überholen Strukturbaugruppen

Strukturbaugruppen blieben 2025 mit einem Anteil von 38,56 % dominant, gestützt durch Karosseriestrukturknoten, die den Flottenverbrauch um 1–2 g CO₂/km senken. Dennoch werden Antriebsstrangkomponenten bis 2031 voraussichtlich mit einer CAGR von 7,44 % wachsen, da Elektromotorgehäuse, Wechselrichtergehäuse und Batteriedeckel die Zellmasse im Markt für Automobil-Kohlefaserverbundwerkstoffe in Südamerika ausgleichen müssen. Mubea CarboTech produziert Monocoques, die 30 % Gewicht gegenüber Aluminium einsparen, und obwohl Teile heute importiert werden, treibt der Zolldruck Gespräche über ein brasilianisches Formgebungs-Gemeinschaftsunternehmen voran. Innenräume und Außenteile stagnieren im Vergleich dazu, gehemmt durch Kostensensitivität und Glasfaserkonkurrenz, doch Oberflächen mit sichtbarem Gewebemuster erzielen in SUVs über USD 40.000 weiterhin Preisaufschläge.

Der Anwendungsschwenk korreliert mit der Politik: Brasiliens IPI-Befreiungen belohnen Recyclingfähigkeit, sodass Verbundstoff-Batteriekästen, die geringere Wärmeleitfähigkeit mit geschlossenen Harzsystemen kombinieren, sowohl Sicherheits- als auch Nachhaltigkeitsanforderungen erfüllen. Die Marktgröße für Automobil-Kohlefaserverbundwerkstoffe in Südamerika, die mit Antriebsstrangkomponenten verbunden ist, ist daher positioniert, Strukturbaugruppen vor Ende des Jahrzehnts zu überholen.

Nach Fahrzeugtyp: Personenkraftwagen halten den größten Anteil

Personenkraftwagen machten 2025 72,35 % der Nachfrage aus, und ihr CAGR von 7,15 % bis 2031 spiegelt strenge Flottenverbrauchsstrafen wider, die Gewichtsreduzierung unumgänglich machen. Jede Kombination aus Verbundstoff-Motorhaube und Heckklappe reduziert das Gewicht um bis zu 60 kg, was unter den PROCONVE-Vorschriften 3–5 g CO₂/km entspricht. Die Nutzung bei Nutzfahrzeugen ist langsamer, dennoch bieten Elektrobusse in Bogotá und São Paulo Nischenmöglichkeiten für Dachstrukturen, die den Schwerpunkt senken und die Reichweite verlängern. Carbonfaserräder zeigen Potenzial, stehen jedoch im Frachtbetrieb noch vor Kostenhürden.

OEMs, die jährlich mehr als 100.000 Limousinen ausliefern, könnten bei Überschreitung der CO₂-Obergrenzen einem Risiko von über 50 Millionen USD ausgesetzt sein, sodass der südamerikanische Automobil-Carbonfaserverbundwerkstoffe-Markt weiterhin auf Personenkraftwagen ausgerichtet bleiben wird. Hochvolumige Elektrofahrzeuge, die 2027–2029 auf den Markt kommen, werden diese Tendenz verstärken, insbesondere sobald brasilianische Formteilhersteller Spritzgieß- und HP-Harzinjektionsverfahren-Linien vollständig in Betrieb nehmen.

Geografische Analyse

Brasilien verankert den Markt für Automobil-Kohlefaserverbundwerkstoffe in Südamerika mit einem Umsatzanteil von 60,86 % im Jahr 2025, verbunden mit seiner Fahrzeugproduktion von 2,1 Millionen Einheiten und dem dichten Lieferantenkorridor von São Paulo bis Curitiba. Der MOVER-Steuergutschriftpool und das Carro-Sustentável-Dekret bieten unvergleichliche fiskalische Anreize, und das Leichtbaustrukturen-Labor des IPT bietet lokale Validierung für automatisierte Faserablage (AFP), RTM und VaRTM. Die Inlandsnachfrage profitiert auch vom Flottengrenzwert von 101 g CO₂/km, der OEMs zwingt, beliebte SUVs und Pickups leichter zu machen.

Argentinien kämpft darum, Verbundwerkstoffe zu skalieren, während die Inflation über 40 % liegt und die Importfinanzierung sich verschärft. Prepreg-Lieferungen sehen sich einer Transit- und Währungsabsicherungsgebühr von 8–12 Wochen gegenüber, sodass Formgebungsbetriebe Bestellungen auf Motorsport- und Premiumausstattungsnischen beschränken. Die politischen Ambitionen des Landes entsprechen auf dem Papier denen Brasiliens, doch Kapitalknappheit verzögert Anlageninvestitionen, die die Versorgung lokalisieren würden.

Kolumbiens Montagebasis von 80.000 Einheiten begrenzt das Aufwärtspotenzial, doch Elektrobusflotten machen das Land zu einem Testfeld für Dachsegmente aus kohlefaserverstärktem Kunststoff (CFK) und Batteriegehäuse. Die Anreize aus Gesetz 1964 haben eine frühe Nachfrage ausgelöst, doch das Fehlen von Tier-1-Lieferanten hält die Teileanzahl gering. Chile, Peru, Paraguay und Ecuador repräsentieren gemeinsam das verbleibende Volumen, hauptsächlich in Bergbau-Lkw- und Landwirtschaftsverkleidungen, die Gewichtseinsparungen unter rauen Straßenbedingungen schätzen.

Wettbewerbslandschaft

Der Markt für Automobil-Kohlefaserverbundwerkstoffe in Südamerika bleibt mäßig fragmentiert, wobei die fünf größten Unternehmen Toray Industries, Inc., SGL Carbon, Syensqo, Hexcel Corporation und Mitsubishi Chemical Carbon Fiber and Composites, Inc. sind. Toray, Hexcel, SGL Carbon und Mitsubishi Chemical liefern Fasern und Prepregs in die Region, betreiben jedoch keine lokalen Karbonisierungslinien, sodass die Wertschöpfung ins Ausland verlagert wird und Importzölle die regionalen Margen schmälern. Bucci Composites und NTC Composites betreiben HP-RTM- und VRTM-Zellen in Brasilien, sind jedoch auf europäischen Rohstoff angewiesen, der Zollgebühren von 14–18 % unterliegt. Syensqos Vereinbarung mit Fairmat zur Wiederverwertung von Ausschuss in seiner deutschen Anlage schafft einen compliance-fähigen Strom von Sekundärfasern, der ohne Antidumpingzölle in Brasilien landen könnte und eine Absicherung gegen die Volatilität von Primärfasern bietet.

Frasles Smart-Composites-Linie ist Brasiliens erstes einheimisches Angebot und konzentriert sich auf nicht-strukturelle SMC-Teile, die das Anhängergewicht um mehr als die Hälfte reduzieren. Die strategische Lücke bleibt vorgelagert: Kein Unternehmen produziert PAN-Vorläufer in Südamerika, was die Tür für einen vertikal integrierten Marktteilnehmer öffnet, der Faserumwandlung mit HP-RTM-Kapazität neben OEM-Montagezentren verbindet. Der Kostensenkungsdruck steigt auch durch chinesische Großtow-Lieferanten, doch die Antidumpingbarriere von 35 % schützt die inländische Preisgestaltung zumindest bis 2027.

Marktführer für Automobil-Kohlefaserverbundwerkstoffe in Südamerika

Hexcel Corporation

TORAY INDUSTRIES, INC.

SGL Carbon

Mitsubishi Chemical Carbon Fiber and Composites, Inc.

Syensqo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Hyundai Motor Group und TORAY INDUSTRIES, INC. unterzeichneten eine gemeinsame Entwicklungsvereinbarung mit Schwerpunkt auf fortschrittlichen Materialien und Komponenten für zukünftige Mobilitätsanwendungen. Diese Zusammenarbeit wird voraussichtlich den Markt für Automobil-Kohlefaserverbundwerkstoffe in Südamerika beeinflussen, indem sie die Entwicklung von Hochleistungsverbundwerkstoffen für Fahrzeuge fördert und deren Effizienz und Funktionalität verbessert.

- Juni 2025: Forscher des Nationalen Labors für erneuerbare Energien (NREL) entwickelten im Rahmen des BOTTLE-Konsortiums eine Methode zur vollständigen Wiederverwertung von Kohlefaserverbundwerkstoffen. Dieses kosteneffiziente Verfahren, das heiße Essigsäure zur Zersetzung von Epoxid-Amin-Harzen nutzt, wird voraussichtlich den südamerikanischen Markt für Automobil-Kohlefaserverbundwerkstoffe beeinflussen, indem es die Rückgewinnung hochfester Kohlefasern und chemischer Komponenten ermöglicht.

Berichtsumfang für den Markt für Automobil-Kohlefaserverbundwerkstoffe in Südamerika

Automobil-Kohlefaserverbundwerkstoffe (CFK) sind Hochleistungswerkstoffe, die aus in einem Polymerharz eingebetteten Kohlefasern bestehen. Sie bieten außergewöhnliche Festigkeit-Gewicht-Verhältnisse und sind etwa 70 % leichter als Stahl und 40 % leichter als Aluminium. Diese Verbundwerkstoffe tragen zur verbesserten Kraftstoffeffizienz und erhöhten Strukturintegrität bei und spielen eine entscheidende Rolle bei der Verlängerung der Reichweite von Elektrofahrzeugen (EV).

Der Markt für Automobil-Kohlefaserverbundwerkstoffe in Südamerika ist nach Produktionstyp, Anwendungstyp, Fahrzeugtyp und Geografie segmentiert. Nach Produktionstyp ist der Markt in Harzinjektionsverfahren, Handlaminierung, Vakuuminfusionsverfahren und Spritzguss segmentiert. Nach Anwendungstyp ist der Markt in Strukturbaugruppen, Antriebsstrangkomponenten, Innenräume und Außenteile segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Geografie ist der Markt in Brasilien, Argentinien, Kolumbien und das übrige Südamerika segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Harzinjektionsverfahren |

| Handlaminierung |

| Vakuuminfusionsverfahren |

| Spritzguss |

| Strukturbaugruppen |

| Antriebsstrangkomponenten |

| Innenräume |

| Außenteile |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Brasilien |

| Argentinien |

| Kolumbien |

| Übriges Südamerika |

| Nach Produktionstyp | Harzinjektionsverfahren |

| Handlaminierung | |

| Vakuuminfusionsverfahren | |

| Spritzguss | |

| Nach Anwendungstyp | Strukturbaugruppen |

| Antriebsstrangkomponenten | |

| Innenräume | |

| Außenteile | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Kohlefaserverbundwerkstoffe in Südamerika?

Der Markt für Automobil-Kohlefaserverbundwerkstoffe in Südamerika beläuft sich im Jahr 2026 auf USD 0,98 Milliarden und wird bis 2031 voraussichtlich USD 1,35 Milliarden erreichen.

Welcher Produktionstyp wächst bis 2031 am schnellsten?

Spritzguss wächst bis 2031 mit einer CAGR von 6,95 %, da servogesteuerte Pressen die Teilezykluszeiten verkürzen.

Wie hoch ist der Umsatzanteil Brasiliens im Jahr 2025?

Brasilien hält 60,86 % der südamerikanischen Nachfrage im Jahr 2025.

Welche politischen Maßnahmen fördern die Akzeptanz von Verbundwerkstoffen in Personenkraftwagen?

Brasiliens PROCONVE-L-8-Flottenverbrauchsgrenzwert und die Carro-Sustentável-Steuerbefreiung belohnen direkt leichte, recyclingfähige Fahrzeugdesigns.

Seite zuletzt aktualisiert am: