Marktgröße und Marktanteil für landwirtschaftliche Traktoren in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

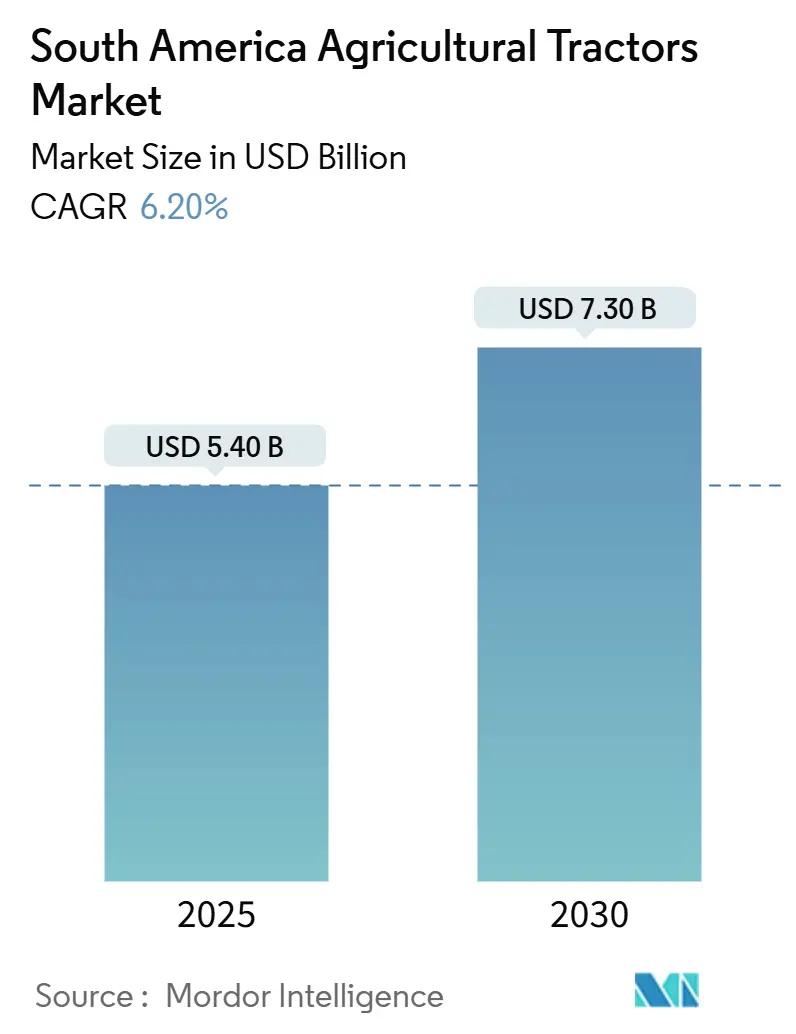

| Marktgröße (2025) | 5.40 Milliarden US-Dollar |

| Marktgröße (2030) | 7.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Traktoren in Südamerika von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Traktoren in Südamerika beläuft sich im Jahr 2025 auf 5,4 Milliarden USD und wird bis 2030 voraussichtlich 7,3 Milliarden USD erreichen, was einer CAGR von 6,2 % über den Prognosezeitraum entspricht. Das Wachstum wird durch die Ausweitung der Sojabohnen- und Maisanbauflächen, anhaltende staatliche Kreditlinien und eine schrittweise Mechanisierung in hochwertigen Obstanbauregionen vorangetrieben. Nachfrageschwankungen bleiben eng mit Rohstoffpreisschwankungen und Finanzierungskosten verbunden, doch langfristige Fundamentaldaten wie Arbeitskräftemangel und der Drang nach klimafreundlicher Produktion treiben den Markt weiterhin nach oben. Führende Anbieter sichern ihre Margen durch Lokalisierung der Fertigung, Verkürzung der Forschungs- und Entwicklungszyklen sowie die Integration von Präzisionslandwirtschaftssoftware in Hardware-Pakete.[1]Quelle: Geldpolitischer Ausschuss, „Selic-Zinsentscheidung”, Banco Central do Brasil, bcb.gov.br Diese Schritte sind zeitgemäß, da chinesische und europäische Wettbewerber sich auf zollbedingte Preisanpassungen positionieren, sobald das Mercosur-EU-Abkommen seine politischen Hürden überwunden hat[2]Quelle: Abteilung für Landmaschinen, „Verkauf von Landmaschinen 2024”, ANFAVEA, anfavea.com.br.

Wichtigste Erkenntnisse des Berichts

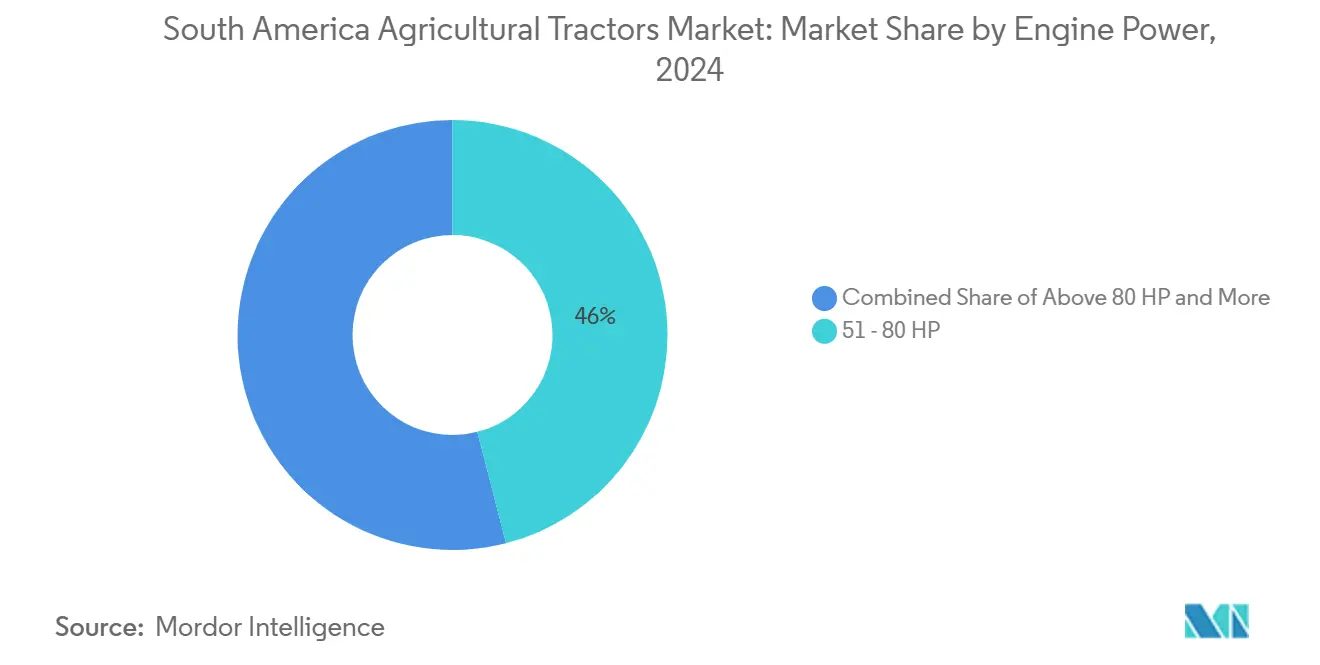

- Nach Motorleistung entfiel auf das Segment 51–80 PS im Jahr 2024 ein Marktanteil von 46 % am Markt für landwirtschaftliche Traktoren in Südamerika, und das Segment Über 80 PS wird bis 2030 voraussichtlich mit einer CAGR von 8,7 % wachsen.

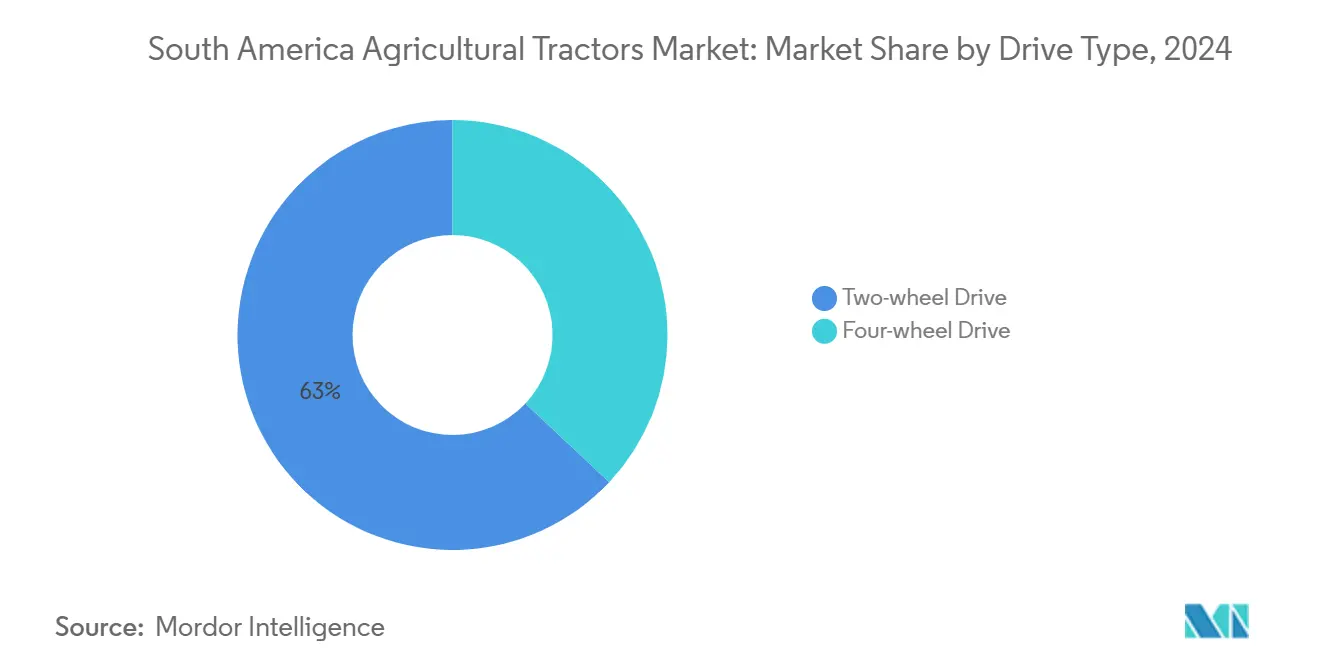

- Nach Antriebsart hielten Zweiradantriebseinheiten im Jahr 2024 einen Anteil von 63 % an der Marktgröße für landwirtschaftliche Traktoren in Südamerika, während Vierradantriebseinheiten aufgrund der Einführung von Cerrado- und Hanglandwirtschaft mit einer CAGR von 9,5 % zulegen.

- Nach Anwendung führten Reihenkulturtraktoren mit einem Anteil von 58 % an der Marktgröße für landwirtschaftliche Traktoren in Südamerika im Jahr 2024, während Obstgartentraktoren bis 2030 voraussichtlich mit einer CAGR von 7,1 % wachsen werden.

- Nach Ländern entfiel auf Brasilien im Jahr 2024 ein Anteil von 61 % am Markt für landwirtschaftliche Traktoren in Südamerika, während Paraguay bis 2030 voraussichtlich mit einer CAGR von 8,6 % wachsen wird.

Markttrends und Erkenntnisse für landwirtschaftliche Traktoren in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen und zinsgünstige Darlehen für die landwirtschaftliche Mechanisierung | +1.2% | Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und steigende Löhne | +0.9% | Brasilien, Chile und Kolumbien | Langfristig (≥ 4 Jahre) |

| Ausweitung der Sojabohnen- und Maisanbauflächen | +1.5% | Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach zuckerrohrspezifischen Präzisionstraktoren | +0.7% | Brasilien | Mittelfristig (2–4 Jahre) |

| Aufstieg abonnementbasierter Traktor-als-Dienstleistung-Modelle | +0.4% | Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| Mittel für klimafreundliche Landwirtschaft für emissionsarme Traktoren | +0.5% | Brasilien und Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen und zinsgünstige Darlehen für die landwirtschaftliche Mechanisierung

Brasiliens Moderfrota-Programm stellte im Jahr 2024/25 12,3 Milliarden BRL (2,3 Milliarden USD) zu einem Zinssatz von 11,5 % bereit und verringerte damit die Kapitalkosten, obwohl der Selic-Zinssatz bis März 2025 auf 14,25 % zusteuert. Provinzielle Kreditlinien in Argentinien ergänzen nationale Programme, doch wiederkehrende Verzögerungen bei Importlizenzen drängen Händler zur privaten Finanzierung. John Deeres Kooperation mit Bradesco füllt einen Teil der Lücke, und LS Tractor Finance wuchs 2023 um 41 %, indem längere Laufzeiten angeboten wurden. ABC+ – das Kreditfenster für kohlenstoffarme Landwirtschaft – verbessert die Konditionen für emissionsarme Modelle, obwohl die Akzeptanz weiterhin auf große Betriebe mit Compliance-Teams ausgerichtet ist. Kleinere Landwirte in Paraguay und Uruguay verfügen nicht über vergleichbare Subventionstiefe, was eine regionale Mechanisierungskluft vertieft, die weiterhin den Großteil der Verkäufe nach Brasilien und Argentinien lenkt.

Arbeitskräftemangel und steigende Löhne

Brasiliens landwirtschaftlicher Arbeitskräftepool sank 2024 um 3 % auf 7,88 Millionen Arbeitnehmer, den niedrigsten Stand seit 2012[3]Quelle: Erhebung zur landwirtschaftlichen Beschäftigung Q3 2024, Brasilianisches Institut für Geografie und Statistik, ibge.gov.br. In Chile prognostizieren Obstexporteure bis 2025 einen Arbeitskräftemangel von 469.000 Arbeitnehmern. Mechanisierung ist das wichtigste Ventil. Die Zuckerrohrernte in Brasilien überschritt die 95-%-Mechanisierungsmarke, nachdem die Verbote des manuellen Abbrennens vollständig in Kraft traten, wodurch rund 200.000 Arbeitsplätze wegfielen und eine anhaltende Nachfrage nach GPS-geführten Zwischenreihtraktoren entstand. Steigende ländliche Löhne verkürzen nun die Amortisationszeiten für Maschinen; ein 75-PS-Traktor amortisiert sich bei aktuellen Margenlevels auf einem 200-Hektar-Sojaanbaubetrieb innerhalb von zwei Erntezyklen. Während die Peso-Abwertung die Nominallöhne in Argentinien dämpft, zeigen jüngere Arbeitnehmer in der gesamten Region wenig Interesse an manueller Feldarbeit, was auf ein strukturelles Arbeitskräftedefizit hindeutet.

Ausweitung der Sojabohnen- und Maisanbauflächen

Die Sojabohnenfläche in Brasilien stieg 2024/25 um 2,8 % auf 117 Millionen Acres, wobei die Matopiba-Grenzregion den Großteil der Zuwächse lieferte. Argentinien verzeichnete einen Anstieg von 7 % auf 44 Millionen Acres, den größten Zuwachs seit 2015/16, da Produzenten nach schädlingsbedingten Flächenverlusten von Mais auf Sojabohnen umstiegen. Das Doppelerntepotentzial könnte 40 Millionen zusätzliche Acres für Zweitfruchternte-Mais erschließen, was die Pflanzfenster verkürzt und die durchschnittliche PS-Nachfrage erhöht. Präzisionspflanzung steigert den Wert der automatischen Lenkfunktion, die zwar einen Preisaufschlag mit sich bringt, aber auch stärkere Wiederverkaufswerte erzielt – ein Umstand, den erfahrene Betreiber in die Gesamtbetriebskostenanalyse einbeziehen. Kleinere Betriebe in Bolivien und Paraguay bleiben bei älteren Einheiten unter 50 PS, was den Ersatzzyklus für einen erheblichen Teil des installierten Bestands verlängert.

Anstieg der Nachfrage nach zuckerrohrspezifischen Präzisionstraktoren

Brasilien produzierte 2023/24 30,5 Milliarden Liter Ethanol und festigte damit den Einfluss des Zuckerrohrs auf Mechanisierungsbudgets. Spezialtraktoren mit schmalen Spurbreiten und hoher Bodenfreiheit schützen vor Ernteschäden bei der Zwischenreiharbeit. CNH Industrials Austoft-Linie und John Deeres CH570-Erntemaschine integrieren Präzisionsführung, die Transportkosten durch intelligentere Fahrplangestaltung um bis zu 12 % senkt. Das 27-%-Beimischungsmandat für Ethanol schützt Landwirte vor Getreidpreisschwankungen und unterstützt den Kauf von Premiumgeräten auch in schwachen Rohstoffzyklen. Deeres Pilotprojekt mit einem ethanolbetriebenen Traktor deutet darauf hin, dass Zuckerrohrplantagen zu frühen Anwendern emissionsarmer Einheiten werden könnten, die für die Vorzugsfinanzierung von RenovAgro in Frage kommen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Geräte | -1.1% | Paraguay, Uruguay und Bolivien | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität | -1.3% | Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei Mercosur-Zöllen auf Importe | -0.6% | Argentinien und Brasilien | Mittelfristig (2–4 Jahre) |

| Eingeschränkter ländlicher Kredit in kleineren Volkswirtschaften | -0.8% | Paraguay, Uruguay, Bolivien, Kolumbien und Peru | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Geräte

Ein 75-PS-Vierradantriebstraktor wird zu einem Einzelhandelspreis von 45.000–55.000 USD angeboten, was dem 3- bis 4-fachen Jahresnettoeinkommen eines 200-Hektar-Sojabetriebs bei den Margen von 2024 entspricht. Chinesische Marken unterbieten die etablierten Anbieter um bis zu 30 % und steigerten ihren brasilianischen Marktanteil 2024 auf 12,7 %, obwohl anhaltende Zweifel an der Ersatzteilversorgung das Wachstum jenseits preissensitiver Segmente bremsen. Landwirte in Paraguay sehen sich mit Zinssätzen von 18–22 % und Beleihungsquoten von 60 % konfrontiert, was die Ersatzzyklen auf 12–15 Jahre verlängert. Abonnementmodelle decken weniger als 5 % der Einheiten ab, und die Märkte für Gebrauchtgeräte bleiben dünn, was Landwirte um Inzahlungnahmeliquidität bringt.

Rohstoffpreisvolatilität

Die Sojabohnennotierungen sanken von 14 USD je Scheffel im Jahr 2022 auf 10–11 USD im Jahr 2024, während Mais von 7 USD auf 4–4,50 USD fiel, was die brasilianischen Sojabohnenmargen von 165 USD auf 105 USD je Acre drückte. Trotz einer Ausweitung der Sojabohnenfläche um 2,8 % sanken die Traktorverkäufe um 19,8 % auf 48.900 Einheiten, was die Entkopplung von Flächenwachstum und Gerätebedarf unterstreicht. In Argentinien verstärkt die Peso-Abwertung das Rückzahlungsrisiko bei auf Dollar lautenden Darlehen, was die Händlerbestandsfinanzierung einschränkt und Lieferungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Große Betriebe treiben den Trend zu höherer PS-Zahl

Der Markt für landwirtschaftliche Traktoren in Südamerika verzeichnet für Einheiten über 80 PS bis 2030 eine CAGR von 8,7 %, angetrieben durch die Betriebskonsolidierung in Argentinien, wo die Zahl der Produzenten innerhalb von fünf Jahren von 62.379 auf 58.039 sank. Diese Maschinen ermöglichen es einzelnen Betreibern, mehr als 1.000 Hektar pro Saison zu bewirtschaften und den Kraftstoffverbrauch je Hektar um 12 % zu senken. Das 51–80-PS-Band hält weiterhin 46 % der Verkäufe von 2024 und bietet Vielseitigkeit für mittelgroße Getreide- und Zuckerrohrfarmen. Traktoren unter 30 PS haben eine Nischenrelevanz in andinen Kaffeezonen, aber Kreditknappheit begrenzt das Wachstum. John Deeres neues Zentrum in Indaiatuba passt 60–90-PS-Modelle für tropische Böden an und verkürzt die Entwicklungsvorlaufzeiten um 40 %.

Die durchschnittliche PS-Zahl steigt weiter, da sich die Doppelernte ausbreitet; Betreiber müssen Sojabohnen ernten und Mais aussäen, und zwar innerhalb eines Vier-Wochen-Fensters, um die Bodenfeuchtigkeit zu nutzen. Yanmars 105-PS-Einheit wurde innerhalb von Monaten nach ihrer Markteinführung im Jahr 2024 zum Bestseller, und ein 125-PS-Modell kommt 2025 auf den Markt. Präzisionslandwirtschaftsfunktionen erhöhen das Gewicht und erfordern stärkere Motoren, um die Feldgeschwindigkeit ohne Bodenverdichtung aufrechtzuerhalten, was den Aufwärtstrend bei der PS-Zahl im Markt für landwirtschaftliche Traktoren in Südamerika verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Traktionsbedarf begünstigt Vierradantriebssysteme

Zweiradantrieb behielt 2024 einen Anteil von 63 % an der Marktgröße für landwirtschaftliche Traktoren in Südamerika, da preissensible Kleinbauern flache Regionen wie Argentiniens Pampas dominieren. Vierradantrieb wächst mit einer CAGR von 9,5 %, da tonreiche Cerrado-Böden und Hangobstgärten eine bessere Traktion erfordern. Embrapa-Versuche zeigen eine um 18 % geringere Pflanzzeitschwankung mit Vierradantrieb, was zu Ertragsgewinnen von 3–5 % führt. Chilenische Weinberge nutzen kompakte Vierradantriebseinheiten, um 10-Grad-Hänge zu befahren, und SAME Deutz-Fahr bietet 14 maßgeschneiderte Modelle an.

Das Wachstum ist eng mit der PS-Migration verknüpft, da Erstausrüster selten Zweiradantrieb über 90 PS anbieten. CNH Industrials Sorocaba-Linie liefert nun Vierradantrieb-Reihenkulturtraktoren weltweit und nutzt Brasiliens Kostenbasis für Exportwettbewerbsfähigkeit. Wiederverkaufsaufschläge für Vierradantrieb betragen nach fünf Jahren durchschnittlich acht Prozentpunkte, was dazu beiträgt, den anfänglichen Preisunterschied auszugleichen und die Akzeptanz im Markt für landwirtschaftliche Traktoren in Südamerika weiter zu beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Obstgartenmechanisierung nimmt Fahrt auf

Reihenkulturtraktoren hielten 2024 einen Anteil von 58 % am Markt für landwirtschaftliche Traktoren in Südamerika, was die regionale Dominanz bei Sojabohnen und Mais widerspiegelt. Obstgartentraktoren wachsen mit einer CAGR von 7,1 %, da Kirschen-, Heidelbeer-, Avocado- und Kaffeeproduzenten mit saisonalen Arbeitskräftelücken zu kämpfen haben. Chile verschiffte 2023/24 413.979 Tonnen Kirschen und erwartet bis 2025 einen Arbeitskräftemangel von 469.000 Arbeitnehmern. Kompakte Hochfreiheitstraktoren mit Spurbreiten von 1,5–1,8 Metern erfüllen die Manövrierfähigkeitsanforderungen, kosten jedoch 10–15 % mehr als Reihenkulturtraktoren. Kolumbiens 540.000 Hektar großes Kaffeegürtel mechanisiert sich langsam und verkürzt die Amortisationszeiten für manuelles Pflücken inmitten der Lohninflation.

Die Dominanz der Reihenkulturtraktoren hält an, da Brasilien und Argentinien 2024 133 Millionen Tonnen Sojabohnen und Mais exportierten, ein Volumen, das rund 180.000 einsatzbereite Traktoren erfordert. Präzisionsführung wird nun in 35–40 % der in Brasilien verkauften neuen Reihenkulturtraktoren gebündelt. Obstgartenbetreiber hinken bei datenzentrierten Werkzeugen hinterher, aber AGCOs Valtra erprobt GPS-geführte Sprühgeräte, die den Chemikalieneinsatz um 12 % reduzieren.

Geografische Analyse

Brasilien trug 2024 mit 61 % zum Marktanteil für landwirtschaftliche Traktoren in Südamerika bei, was dem größten Einzelländeranteil an der Marktgröße für landwirtschaftliche Traktoren in Südamerika entspricht und seine überproportionale Sojabohnenfläche von 117 Millionen Acres sowie tiefe staatliche Kreditlinien widerspiegelt. Die 48.900 Einheitenverkäufe des Landes sanken 2024 dennoch um 19,8 %, da höhere Kreditkosten die Flächengewinne übertrafen, was signalisiert, dass politische Zinsänderungen Subventionsprogramme überwältigen können, wenn sich die Spanne verengt. Hochleistungs- und Vierradantriebsmodelle bleiben das Rückgrat der brasilianischen Nachfrage, da Doppelerntepläne das Pflanzfenster in Mato Grosso und Goiás auf bis zu drei Wochen komprimieren. Die Akzeptanz von Präzisionsführung nimmt zu; rund 40 % der neuen brasilianischen Reihenkulturtraktoren wurden mit werkseitig installierter automatischer Lenkung geliefert, was Nachmarkt-Software- und Serviceerlöse steigert, die die Gesamtbetriebskosten verbessern. Die Wettbewerbsposition wird durch lokalisierte Fertigung in Werken in Montenegro, Sorocaba und Canoas gestärkt, die Währungsschwankungen absichern und Liefervorlaufzeiten verkürzen.

Paraguay, das 2024 nur einen bescheidenen Anteil am Einheitenvolumen ausmacht, wird von 2025 bis 2030 voraussichtlich eine CAGR von 8,6 % verzeichnen – die höchste in der Region –, da die Sojabohnenfläche entlang der brasilianischen Grenze ausgeweitet wird und Kleinbauernkooperativen steigende Exporterlöse nutzen, um ihre Flotten aufzurüsten. Der Markt startet von einer niedrigen Mechanisierungsbasis aus, das durchschnittliche Flottenalter übersteigt 12 Jahre, und Leasingpiloten sowie Traktor-als-Dienstleistung-Pools gewinnen an Zugkraft, da lokale Produzenten mit Zinssätzen konfrontiert sind, die 8–10 Prozentpunkte über Brasiliens subventionierten Darlehen liegen.

Chile, Kolumbien und Peru stützen gemeinsam inkrementelles Aufwärtspotenzial durch Obstgarten- und Kaffeemechanisierung, obwohl fragmentierte Landbesitzverhältnisse und unwegsames Gelände die PS-Anforderungen unter 80 PS halten. Uruguays Wachstum bleibt aufgrund flacher Kreditmärkte gedämpft, während Argentiniens Erholung von der Währungsstabilität und der Lockerung von Importlizenzengpässen abhängt. Insgesamt positionieren eine Ausweitung des Kreditzugangs und steigende Rohstoffexporte die kleineren andinen und guaranischen Nationen dazu, den regionalen Durchschnitt zu übertreffen, auch wenn Brasilien die absolute Nachfrage weiterhin verankert.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Traktoren in Südamerika weist eine moderate Konzentration auf. John Deere, CNH Industrial, AGCO Corporation, Kubota Corporation und Mahindra & Mahindra halten zusammen 2024 einen moderaten Marktanteil, was einer moderaten Marktkonzentration entspricht. Chinesische Hersteller erhöhten 2024 ihren Importanteil durch Preisunterbietung, doch Bedenken hinsichtlich der Ersatzteilversorgung dämpfen eine breitere Durchdringung.

Etablierte Anbieter kontern mit lokalisierter Entwicklung: Deeres Zentrum in Indaiatuba reduziert die Vorlaufzeiten für tropische Modelle um 40 %, und CNHs Sorocaba-Werk exportiert die Hälfte seiner Produktion. Präzisionslandwirtschaftsplattformen schaffen gebundene Ökosysteme; Wechselkosten entsprechen 8–12 % des Traktorwerts, sobald Datenmigration und Schulung eingerechnet werden. Yanmar gewann an Boden und kletterte bis Oktober 2024 auf einen Marktanteil von 11 %, mit dem Ziel, durch Händlerausbau und Markteinführungen im mittleren PS-Bereich bis Jahresende 14 % zu erreichen.

SAME Deutz-Fahr erweiterte sein brasilianisches Händlernetz auf 28 Standorte mit dem Ziel, bis 2026 auf 35 zu kommen, um das Grenzwachstum in Matopiba zu erschließen. Weißfleckenopportunitäten liegen bei Traktor-als-Dienstleistung und emissionsarmen Antriebssträngen. RenovAgro-Anreize und ethanolbetriebene Prototypen könnten dazu führen, dass alternative Antriebsstränge bis 2030 bis zu 8 % der Neuverkäufe ausmachen, wenn die Infrastruktur Schritt hält.

Marktführer für landwirtschaftliche Traktoren in Südamerika

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Mahindra weitet seinen südamerikanischen Fußabdruck aus, indem das Unternehmen in den argentinischen Traktormarkt eintritt und dabei sein neues Werk in Brasilien nutzt, um die regionale Produktion zu steigern. Dieser Schritt positioniert Mahindra gegen etablierte Akteure wie Deere & Company, AGCO Corporation und CNH Industrial N.V. und zielt mit erschwinglichen Traktoren auf kleine und mittlere Landwirte ab.

- Februar 2025: AGCO erweitert seinen Standort in Jundiaí, Brasilien, mit Fokus auf Nachhaltigkeit und Personalentwicklung. Dieser Schritt stärkt die Traktorfertigungskapazität in Südamerika und festigt die Präsenz auf dem regionalen Landmaschinenmarkt.

- November 2024: TAFE Tractors weitete seine Aktivitäten auf Südamerika aus und zielt mit einer Vielzahl von Kompakt- und Nutzfahrzeugtraktoren auf Chile, Kolumbien, Ecuador und Peru ab. Das Unternehmen unterstützt lokale Landwirtschaftsgemeinschaften durch die Bereitstellung kosteneffizienter und kraftstoffsparender Maschinen, die für verschiedene Kulturen und Geländearten geeignet sind.

Berichtsumfang für den Markt für landwirtschaftliche Traktoren in Südamerika

| Weniger als 30 PS |

| 31–50 PS |

| 51–80 PS |

| Über 80 PS |

| Zweiradantrieb |

| Vierradantrieb |

| Reihenkulturtraktoren |

| Obstgartentraktoren |

| Sonstige Anwendungen |

| Nach Motorleistung | Weniger als 30 PS |

| 31–50 PS | |

| 51–80 PS | |

| Über 80 PS | |

| Nach Antriebsart | Zweiradantrieb |

| Vierradantrieb | |

| Nach Anwendung | Reihenkulturtraktoren |

| Obstgartentraktoren | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für landwirtschaftliche Traktoren in Südamerika?

Der Markt wird 2025 auf 5,4 Milliarden USD geschätzt und soll bis 2030 auf 7,3 Milliarden USD ansteigen.

Welches Motorleistungssegment führt bei den Verkäufen?

Das 51–80-PS-Segment hält 46 % der Einheitenlieferungen von 2024 und bedient vielseitige mittelgroße Betriebe.

Warum wächst die Nachfrage nach Vierradantrieb?

Hügelige Cerrado-Landschaften und der Bedarf an Präzisionsbodenbearbeitung drängen Landwirte zum Vierradantrieb, der mit einer CAGR von 9,5 % wächst.

Wie wird das Mercosur-EU-Handelsabkommen die Gerätepreise beeinflussen?

Bei Ratifizierung könnten europäische Traktoren mit um 14–18 Prozentpunkte niedrigeren Zöllen ankommen, was den Preiswettbewerb verschärft.

Seite zuletzt aktualisiert am: