Größe und Marktanteil des südafrikanischen Marktes für Wasseraufbereitungschemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

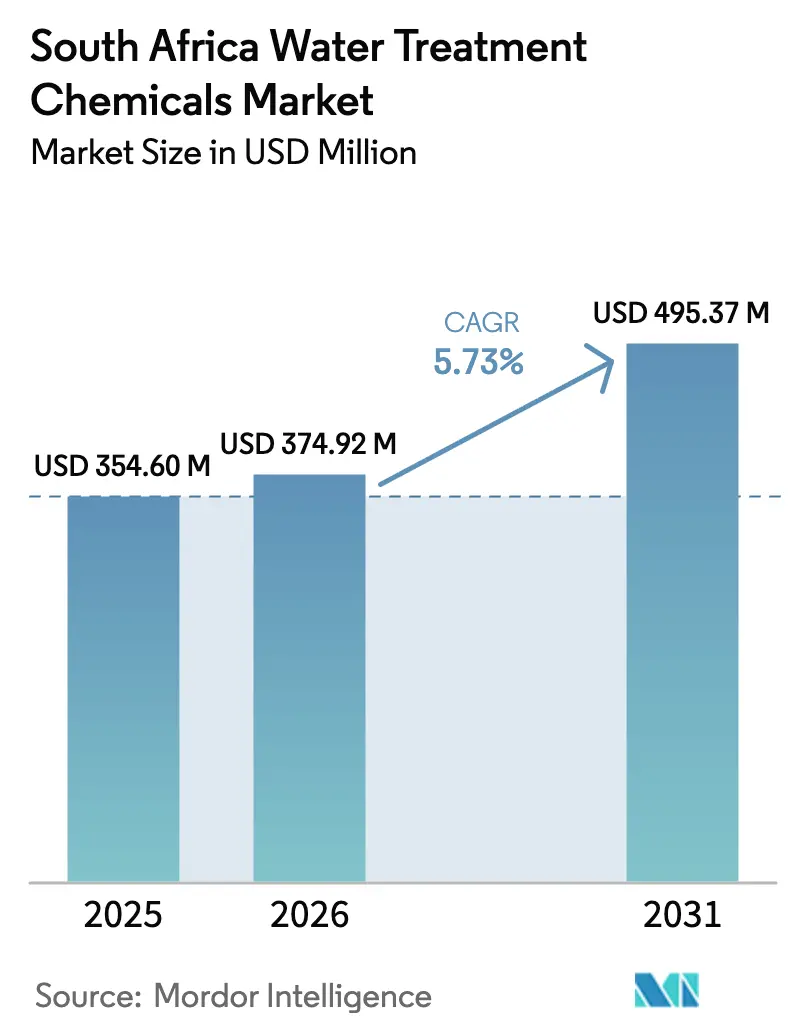

| Marktgröße im Basisjahr (2025) | 354.60 Millionen US-Dollar |

| Marktgröße (2026) | 374.92 Millionen US-Dollar |

| Marktgröße (2031) | 495.37 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Marktes für Wasseraufbereitungschemikalien von Mordor Intelligence

Die Größe des südafrikanischen Marktes für Wasseraufbereitungschemikalien wird voraussichtlich von USD 354,60 Millionen im Jahr 2025 auf USD 374,92 Millionen im Jahr 2026 steigen und bis 2031 USD 495,37 Millionen erreichen, mit einem CAGR von 5,73 % über den Zeitraum 2026–2031. Anhaltende Wasserknappheit, eine hohe Ressourcenzuteilungsrate und Verluste durch nicht einnahmenwirksames Wasser halten die Chemikaliennachfrage strukturell hoch. Erneute Blue-Drop- und Green-Drop-Audits decken weit verbreitete kommunale Nichteinhaltung auf und schaffen budgetgeschützte Beschaffung für Koagulationsmittel, Desinfektionsmittel und Polymere. Die Volatilität importierter Rohstoffe und Laststufe-6-Lastabwürfe erhöhen den Kostendruck, doch Infrastrukturförderungen und Mandate zur Wasserwiederverwendung im Bergbau stützen ein stetiges Mengenwachstum. Multinationale Unternehmen nutzen Spezialportfolios in der Membranvorbehandlung und Schwermetallentfernung, während inländische Hersteller kommunale Großaufträge durch lokale Logistik und Preisflexibilität sichern.

Wichtigste Erkenntnisse des Berichts

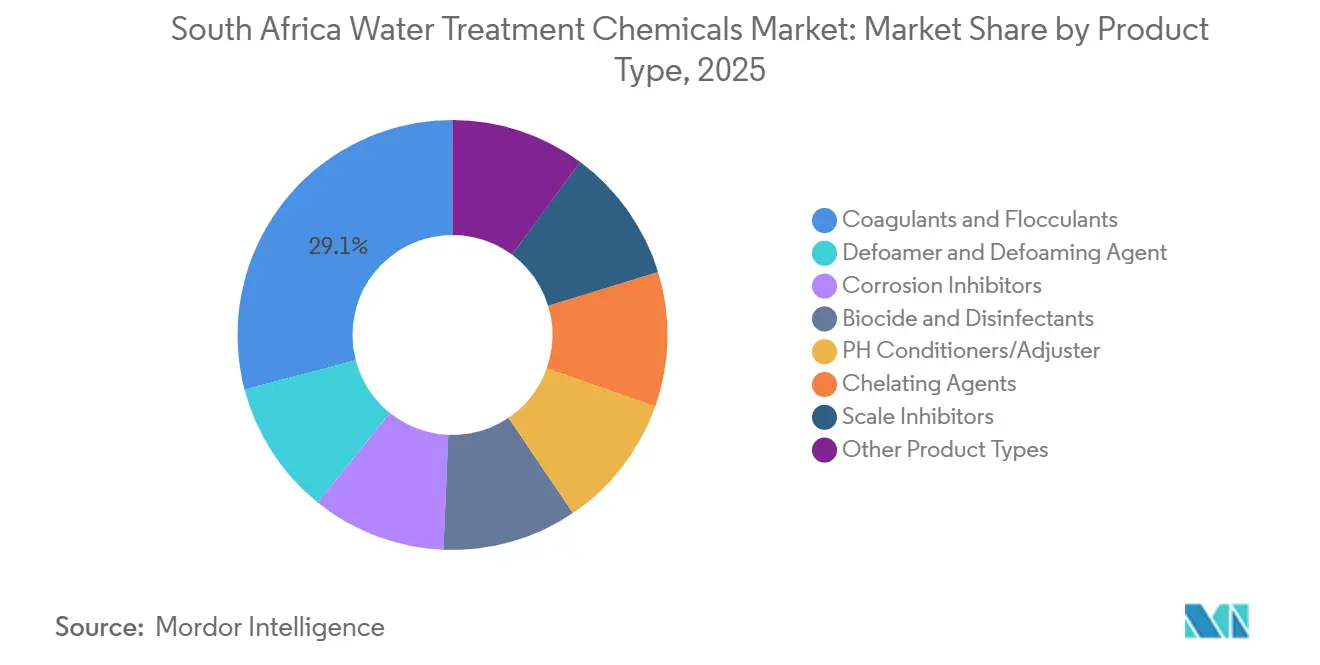

- Nach Produkttyp führten Koagulationsmittel und Flockungsmittel mit einem Marktanteil von 29,07 % am südafrikanischen Markt für Wasseraufbereitungschemikalien im Jahr 2025. Biozide und Desinfektionsmittel werden bis 2031 voraussichtlich mit einem CAGR von 6,58 % wachsen.

- Nach Quelle hielten synthetische Chemikalien im Jahr 2025 einen Anteil von 86,36 % an der Marktgröße des südafrikanischen Marktes für Wasseraufbereitungschemikalien und werden bis 2031 voraussichtlich mit einem CAGR von 5,93 % wachsen.

- Nach Anwendung entfiel auf die Rohwasserklärung im Jahr 2025 ein Anteil von 39,79 % an der Marktgröße des südafrikanischen Marktes für Wasseraufbereitungschemikalien, und es wird bis 2031 ein CAGR von 6,32 % prognostiziert.

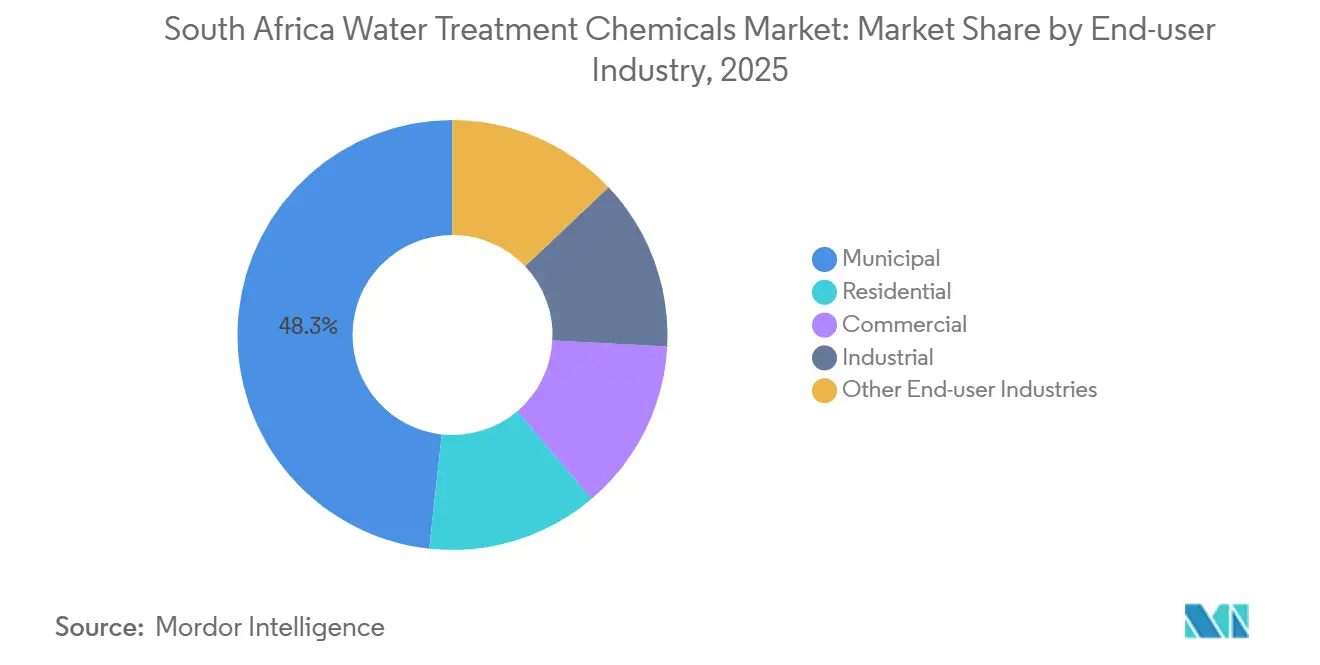

- Nach Endverbraucher erzielte das kommunale Segment im Jahr 2025 einen Umsatzanteil von 48,28 % und wächst mit einem CAGR von 6,31 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im südafrikanischen Markt für Wasseraufbereitungschemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwere Wasserknappheit, die sich nach 2026 verschärft | +1.2% | National, mit akutem Stress in Gauteng, Westkap und Ostkap | Langfristig (≥ 4 Jahre) |

| Eskalierende Verluste durch nicht einnahmenwirksames Wasser, die die Chemikaliennachfrage auslösen | +1.1% | National, konzentriert in Ballungsräumen (Johannesburg, eThekwini, Kapstadt) | Mittelfristig (2–4 Jahre) |

| Staatliches Blue/Green-Drop-Wiederbelebungsprogramm | +1.0% | National, mit Priorität für 277 kritische kommunale Systeme | Mittelfristig (2–4 Jahre) |

| Mandate zur Wasserwiederverwendung im Bergbau- und Energiesektor | +0.9% | Gauteng, Mpumalanga, Limpopo, Nordwest (Bergbaugürtel); national (Eskom-Kraftwerke) | Langfristig (≥ 4 Jahre) |

| Rascher Übergang zu membranbasierten Entsalzungsanlagen in Küstenanlagen | +0.8% | Westkap (Kapstadt), KwaZulu-Natal (Durban), Ostkap (Nelson Mandela Bay) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwere Wasserknappheit, die sich nach 2026 verschärft

Südafrika steht vor einem prognostizierten Versorgungsdefizit bis 2030, was höhere Chemikaliendosen zur Sicherung von Trinkwasser während Dürreperioden erzwingt[1]Ministerium für Wasser und Sanitärversorgung, "Nationaler Wasser- und Sanitärversorgungsmasterplan," dws.gov.za. Das Zuikerbosch-System 5A von Rand Water, das 2025 in Betrieb genommen wurde, verbraucht Branntkalk, Eisenchlorid, Kohlendioxid und Chlor in großen Mengen und veranschaulicht das projektgetriebene Volumen. Klimavariabilität verlagert den Niederschlag hin zu kürzeren, intensiven Ereignissen, was die Rohwassertrübung erhöht und saisonale Spitzen in der Koagulationsmittelnachfrage erzeugt. Infrastrukturaufrüstungen hinken den Masterplan-Zielen hinterher, sodass Chemikalien das primäre Abhilfemittel bleiben. Kommunale Ausschreibungen bevorzugen nun gebündelte Lieferung und technischen Service, um die Dosierung bei schwankender Qualität zu stabilisieren.

Eskalierende Verluste durch nicht einnahmenwirksames Wasser, die die Chemikaliennachfrage auslösen

Das nationale nicht einnahmenwirksame Wasser stieg im Jahr 2023 an und zwang Versorgungsunternehmen dazu, größere Bruttovolumina überzubehandeln. Leckagereduzierungsprojekte in Johannesburg und eThekwini schreiten langsam voran und halten die Chemikalienintensität über historischen Normalwerten[2]Stadt Johannesburg, "Johannesburg Water Programm zur Reduzierung von nicht einnahmenwirksamem Wasser," joburg.org.za. Erhöhte Verweilzeiten beschleunigen den Chlorabbau und die Biofilmbildung, was periodische Schockchlorierungskampagnen antreibt. Staatliche Zuschüsse priorisieren den Rohraustausch, doch Ausführungsverzögerungen verankern den Chemikalieneinsatz als Übergangslösung. Lieferanten bündeln Leckageerkennungsanalysen mit Aufbereitungschemikalien, um Margen zu verteidigen.

Staatliches Blue/Green-Drop-Wiederbelebungsprogramm

Im Jahr 2023 wurden Systeme durch Audits als kritisch eingestuft. Nun hängen Fördermittelauszahlungen von Verbesserungsplänen ab, was sicherstellt, dass Chemikalienbudgets auch in Kommunen mit finanziellen Engpässen gesichert sind. Mikrobiologische Mängel führen zu erhöhten Sollwerten für Restdesinfektionsmittel und stärken das Wachstum von Bioziden. Integrierte Serviceverträge nehmen zu und kombinieren Chemikalienlieferung mit Schulung von Betriebspersonal und automatisierter Dosierung. Mit zunehmender Nichteinhaltung bei Abwasser steigt die Nachfrage nach Eisensalzen und Polymeren zur Unterstützung der Nährstoffentfernung.

Mandate zur Wasserwiederverwendung im Bergbau- und Energiesektor

Wassernutzungslizenzen verpflichten Bergbauunternehmen, saure Grubenwässer mit Kalk und Eisensalzen zu neutralisieren und das Abwasser anschließend mit Polyacrylamid-Flockungsmitteln aufzubereiten. Eskoms Umlaufkühlsysteme sind auf Korrosionsinhibitoren und Biozide angewiesen, um die Anlageneffizienz aufrechtzuerhalten. Der Secunda-Komplex von Sasol verbraucht Spezialzusätze und pH-Regulatoren, obwohl Kapitaldisziplin das kurzfristige Mengenpotenzial dämpft. Die Einführung von Zero-Liquid-Discharge fördert die Nutzung von Chelatbildnern und hochwertigen Polymeren.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lastabwürfe erhöhen Produktions- und Dosierungskosten | -0.7% | National, mit akuten Auswirkungen auf die Fertigungszentren in Gauteng und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Rohstoffimporten (Alaun, Epichlorhydrin) | -0.6% | National, betrifft alle Formulierer, die von importierten Zwischenprodukten abhängig sind | Mittelfristig (2–4 Jahre) |

| Verschärfte Metallgehaltsspezifikationen (SANS 50883) erhöhen Compliance-Kosten | -0.4% | National, betrifft Hersteller von Koagulations- und Flockungsmitteln sowie kommunale Beschaffung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lastabwürfe erhöhen Produktions- und Dosierungskosten

Chlor-Alkali-Hersteller sahen sich aufgrund von Laststufe-6-Ausfällen mit einem Anstieg der Stückkosten konfrontiert und waren gezwungen, auf Dieselgeneratoren zurückzugreifen. Um ihre Elektrolysezellen zu schützen, sicherten sich Unternehmen dedizierte Stromleitungen. Gleichzeitig kämpften kommunale Anlagen mit Dosierungsunterbrechungen, die zu Chemikalienverlusten und potenziellen Compliance-Problemen führten. Obwohl Lieferanten eine Risikoprämie in ihre Ausschreibungspreise einkalkulieren, wehren sich Versorgungsunternehmen, die bereits finanziell angespannt sind, dagegen, die gesamten Kosten zu übernehmen. Infolgedessen engt Energieunsicherheit die Gewinnmargen ein und behindert Kapazitätserweiterungen.

Volatilität bei Rohstoffimporten (Alaun, Epichlorhydrin)

Der ZAR wertete gegenüber dem USD ab, was zu erhöhten Einstandskosten für Alaun und Epichlorhydrin führte. Formulierer, die an Jahresausschreibungen gebunden sind, haben Schwierigkeiten, diese Kosten weiterzugeben, was ihre Gewinnmargen schmälert. AECIs Veräußerung seiner Sparte für öffentliche Wasserversorgung unterstreicht die Auswirkungen des Margendrucks auf Portfolioentscheidungen. Da Energiekosten eine Herausforderung darstellen, erscheint eine lokale Ausweitung der Alaunproduktion unwahrscheinlich, was die Preisgestaltung anfällig für Währungsschwankungen macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Koagulationsmittel verankern die kommunale Klärnachfrage

Koagulationsmittel und Flockungsmittel erzielten im Jahr 2025 einen Umsatzanteil von 29,07 % am südafrikanischen Markt für Wasseraufbereitungschemikalien. Die Kategorie profitiert von Rohwassertrübungsspitzen und laufenden Kläranlagenaufrüstungen in 277 kritischen kommunalen Systemen. Handelsüblicher Alaun und Eisensalze treiben das Volumen an, während Polyacrylamidmischungen die Marge sichern. Biozide und Desinfektionsmittel, die am schnellsten wachsende Produktlinie mit einem CAGR von 6,58 %, profitieren von Cholera-Ausbrüchen, die Notfallchlorierungen in städtischen Randgebieten ausgelöst haben. Antiscalants, Korrosionsinhibitoren und Dispergiermittel zielen auf industrielle Kessel, Kühltürme und Entsalzungsanlagen ab und bieten multinationale Unternehmen Premiumpositionen. Entschäumer und Chelatbildner bleiben Nischenprodukte, sind jedoch in Schlammentwässerungs- und Schwermetallentfernungskreisläufen unverzichtbar.

Zweitrangige Produkte zeigen zunehmendes Interesse, da die Blue-Drop-Bewertung nun Punkte für fortschrittliche Oxidation und Nährstoffkontrolle vergibt. Kommunale Ausschreibungen schreiben NSF- oder SANS-Zertifizierungen vor, und 442 registrierte Produkte erfüllen diesen Schwellenwert, was den intensiven Wettbewerb unterstreicht. Lieferanten differenzieren sich durch gemischte Chemikalien, die Schlammvolumina reduzieren und den Polymerverbrauch senken, während öffentlich-private Betreiber die Vermietung von Dosiergeräten in mehrjährige Verträge bündeln.

Nach Quelle: Synthetische Chemikalien dominieren aufgrund von Kosten und Versorgung

Synthetische Chemikalien hielten im Jahr 2025 einen Anteil von 86,36 % und wachsen bis 2031 mit einem CAGR von 5,93 %. Chlor-Alkali-, Schwefelsäure- und Polymereinheiten in Gauteng und KwaZulu-Natal stützen die lokale Versorgung. Die Anlage von Afro-Zonke, die 2026 in Betrieb geht, sichert die Versorgung mit Chlor- und Natronlaugerohstoffen weiter ab. Biobasierte Angebote – Chitosan-Flockungsmittel, Pflanzenextrakt-Koagulationsmittel – bleiben im Pilotmaßstab, da Rohstofflogistik und Zertifizierungswege noch nicht erprobt sind. Eine Studie der Universität Johannesburg aus dem Jahr 2024 bewies die Wirksamkeit von Cyclodextrin-ionischen Flüssigkeits-Polyurethanen zur Entfernung von organischen Stoffen und Chrom, doch die Regenerationsökonomie blockiert die Kommerzialisierung.

Kostenvorteil, etablierte Dosierkurven und versicherungsgenehmigte Gefahreneinstufungen festigen die Dominanz synthetischer Produkte. Debatten über CO2-Bepreisung könnten das Gleichgewicht verschieben, doch kurzfristig bleiben die Volumina fest im synthetischen Bereich.

Nach Anwendung: Rohwasserklärung führt den Verbrauch an

Die Rohwasserklärung entfiel im Jahr 2025 auf 39,79 % der Nachfrage und wächst bis 2031 mit einem CAGR von 6,32 %. Hohe Trübung bei Sommergewittern erzwingt erhöhte Alaun- und Polymerdosen. Entsalzung und Umkehrosmose-Vorbehandlung wachsen am schnellsten, da Küstenballungsräume das Membranmodell Kapstadts nachahmen. Antiscalants und Biozide für Umkehrosmosesysteme erzielen hohe Stückpreise, und Ausschreibungsspezifikationen bündeln häufig Membranautopsie- und Reinigungsdienstleistungen, was mehrjährige Einnahmen sichert. Die Kühlwasser- und Kesselwasseraufbereitung in Eskom-Kraftwerken und Sasols Secunda-Komplex ist auf Korrosions- und Kesselsteininhibitoren angewiesen, um die thermische Effizienz aufrechtzuerhalten, was eine stetige Grundnachfrage schafft. Saure Grubenwasserkreisläufe verbrauchen Kalk, Eisenchlorid und Polymere in hohen Mengen pro Kubikmeter und stützen regionale Volumina in Mpumalanga und Limpopo.

Nach Endverbraucherbranche: Kommunaler Sektor dominiert Umsatz und Wachstum

Der kommunale Sektor erzielte im Jahr 2025 einen Umsatzanteil von 48,28 % und wächst bis 2031 mit einem CAGR von 6,31 %. Infrastrukturförderungen fließen in die Sanierung von Kläranlagen, Schlammentwässerung und Dosierungsautomatisierung. Das Zuikerbosch-Projekt von Rand Water veranschaulicht den großvolumigen Chemikalienabsatz. Industriesektoren, darunter Bergbau, Energie, Lebensmittel und Getränke sowie Chemikalien, machen einen erheblichen Anteil des Volumens aus und bevorzugen längere Verträge mit vierteljährlicher Preisgestaltung gegenüber Rohstoffindizes. Im Gegensatz dazu sind die Wohn- und Gewerbesegmente stärker fragmentiert und konzentrieren sich auf Chlortabletten für den Einsatz am Verwendungsort und kompakte Enthärtungsanlagen.

Geografische Analyse

In Südafrika dominieren Gauteng, KwaZulu-Natal und das Westkap die Nachfrage nach Wasseraufbereitungschemikalien. Gauteng verfügt über einen konzentrierten Korridor, der von der Chlorproduktion bis zur Polymerherstellung reicht, mit wichtigen Akteuren wie Afro-Zonke, NCP Chlorchem und AECI, die in der Nähe von Johannesburg angesiedelt sind. Diese strategische Positionierung gewährleistet schnelle Lieferungen an kommunale Depots. KwaZulu-Natal nutzt den Hafen von Durban für den Import von Schwefelsäure und Polymer-Rohstoffen und exportiert gleichzeitig verarbeitete Koagulationsmittel in benachbarte SADC-Staaten. Im Westkap hat eine anhaltende Dürre die Einführung der Entsalzung beschleunigt. Mit Investitionsausgaben-Pipelines, die sich bis 2028 erstrecken, gibt es einen klaren Hinweis auf eine anhaltende Chemikaliennachfrage.

Mpumalanga und Limpopo, bekannt für ihre Bergbaukompetenz, weisen einen erhöhten Chemikalieneinsatz pro behandeltem Kubikmeter auf. Im Witwatersrand und im Chromgürtel nutzen Anlagen zur Behandlung saurer Grubenwässer Kalk und Eisensalze in überdurchschnittlichen Mengen. Während das Ostkap, Nordwest und der Freistaat beim Pro-Kopf-Ausgaben zurückliegen, profitieren sie von priorisierten Blue-Drop-Interventionen, was auf Wachstumspotenzial hindeutet. Aufgrund logistischer Herausforderungen auf der Transnet-Schiene richten Formulierer Satellitendepots in der Nähe von Provinzhauptstädten ein. Dieser Schritt verbessert nicht nur das Serviceniveau, sondern reduziert auch das Risiko von Lagerengpässen.

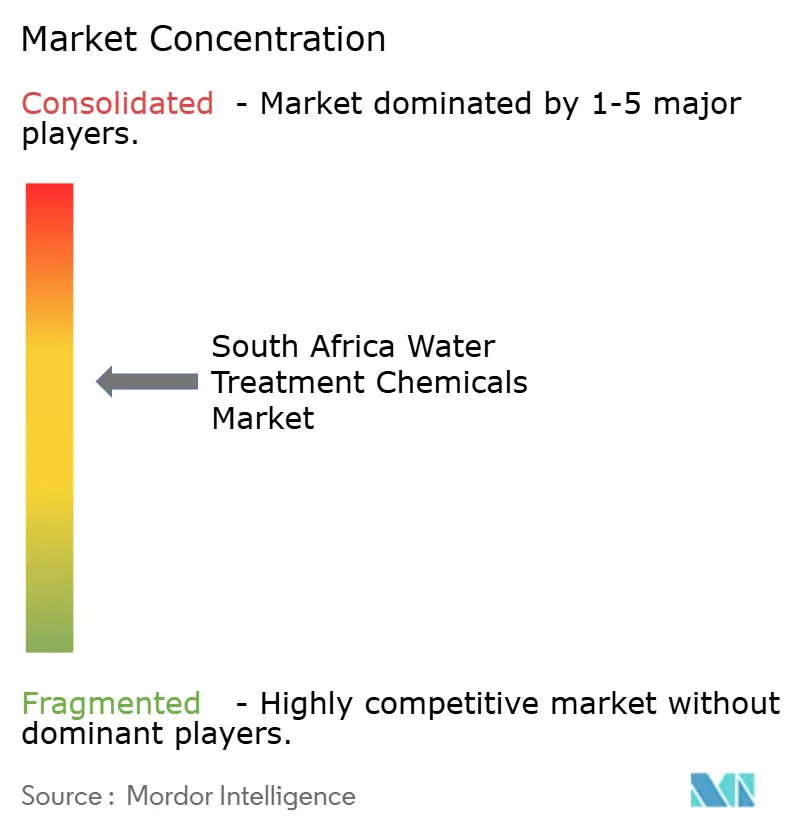

Wettbewerbslandschaft

Der südafrikanische Markt für Wasseraufbereitungschemikalien ist mäßig konzentriert. Multinationale Unternehmen kontrollieren margenstarke Spezialprodukte und digitale Dosierplattformen. Inländische Großunternehmen halten kommunale Großausschreibungen und nutzen lokale Logistik. Zu den strategischen Schritten gehören: Solenis übernahm 2024 das Flockungsmittelgeschäft von BASF im Bergbaubereich, um die Bergbauexposition zu vertiefen; Ecolab erwarb 2025 die Ultrareinwassereinheit von Ovivo, um Halbleiter- und Pharmakunden anzusprechen; und Veolia erweiterte die AQUAMAX-Antiscalant-Lagerung in der Nähe von Kapstadt, um das Entsalzungswachstum zu nutzen. Lokale Innovatoren erkunden biobasierte Polymere und phosphonatfreie Antiscalants, stehen jedoch vor Zertifizierungshürden und Risikokapitalknappheit.

Marktführer im südafrikanischen Markt für Wasseraufbereitungschemikalien

AECI

SNF

Ecolab Inc.

Solenis

Flocuchem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ecolab schloss die Übernahme des Geschäftsbereichs Ultrareinwasser für Elektronik von Ovivo ab und stärkte damit das Angebot an fortschrittlichen Aufbereitungslösungen für südafrikanische Hochtechnologiestandorte.

- November 2024: BASF veräußerte sein Flockungsmittelportfolio für den Bergbau, einschließlich der Marken Magnafloc und Rheomax, an Solenis, um sich auf Flotationsreagenzien zu konzentrieren.

Berichtsumfang des südafrikanischen Marktes für Wasseraufbereitungschemikalien

Wasseraufbereitungschemikalien sind Substanzen, die zur Reinigung von Wasser durch Entfernung von Verunreinigungen, Desinfektion und Verhinderung von Kesselsteinbildung oder Korrosion in industriellen, kommunalen und privaten Wasserversorgungssystemen eingesetzt werden. Diese Chemikalien werden nach ihrer spezifischen Rolle im Wasseraufbereitungsprozess kategorisiert.

Der Markt für Wasseraufbereitungschemikalien ist nach Produkttyp, Quelle, Anwendung und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Koagulationsmittel und Flockungsmittel, Entschäumer und Antischaummittel, Korrosionsinhibitoren, Biozide und Desinfektionsmittel, pH-Konditionierer/Regulatoren, Chelatbildner, Kesselsteinverhinderer und sonstige Produkte segmentiert. Nach Quelle ist der Markt in synthetisch und biobasiert segmentiert. Nach Anwendung ist der Markt in Kesselwasseraufbereitung, Kühlwasseraufbereitung, Rohwasserklärung, Entsalzung und Umkehrosmose-Vorbehandlung sowie sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Wohnbereich, Gewerbe, Industrie, Kommunal und sonstige Branchen segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Koagulationsmittel und Flockungsmittel |

| Entschäumer und Entschäumungsmittel (Antischaummittel) |

| Korrosionsinhibitoren |

| Biozide und Desinfektionsmittel |

| pH-Konditionierer/Regulatoren |

| Chelatbildner |

| Kesselsteinverhinderer |

| Sonstige Produkttypen |

| Synthetisch |

| Biobasiert |

| Kesselwasseraufbereitung |

| Kühlwasseraufbereitung |

| Rohwasser-/Einlaufklärung |

| Entsalzung und Umkehrosmose-Vorbehandlung |

| Sonstige Anwendungen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Kommunal |

| Sonstige Endverbraucherbranchen |

| Nach Produkttyp | Koagulationsmittel und Flockungsmittel |

| Entschäumer und Entschäumungsmittel (Antischaummittel) | |

| Korrosionsinhibitoren | |

| Biozide und Desinfektionsmittel | |

| pH-Konditionierer/Regulatoren | |

| Chelatbildner | |

| Kesselsteinverhinderer | |

| Sonstige Produkttypen | |

| Nach Quelle | Synthetisch |

| Biobasiert | |

| Nach Anwendung | Kesselwasseraufbereitung |

| Kühlwasseraufbereitung | |

| Rohwasser-/Einlaufklärung | |

| Entsalzung und Umkehrosmose-Vorbehandlung | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Kommunal | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Was treibt die anhaltende Nachfrage nach Wasseraufbereitungschemikalien in Südafrika trotz finanzieller Engpässe bei Kommunen an?

Anhaltende Wasserknappheit, Verluste durch nicht einnahmenwirksames Wasser und Compliance-Mandate für Blue/Green-Drop verpflichten Versorgungsunternehmen dazu, die Chemikaliendosierung aufrechtzuerhalten oder zu erhöhen, selbst wenn die Kapitalbudgets knapp sind.

Welche Produktkategorien wachsen am schnellsten im Bereich der südafrikanischen Wasseraufbereitungschemikalien?

Biozide und Desinfektionsmittel werden bis 2031 voraussichtlich mit einem CAGR von 6,58 % wachsen, unterstützt durch Cholera-Ausbrüche und strengere mikrobiologische Standards.

Werden biobasierte Koagulationsmittel synthetischen Alaun und Eisensalze in naher Zukunft verdrängen?

Kurzfristig ist keine Verschiebung zu erwarten, da Pilotprojekte mit der Verfügbarkeit von Rohstoffen, der Regenerationsökonomie und der Trinkwasserzertifizierung zu kämpfen haben, was synthetische Produkte im Jahr 2025 bei einem Anteil von 86,36 % hält.

Wie hoch ist die aktuelle südafrikanische Nachfrage im Markt für Wasseraufbereitungschemikalien und welches Wachstum wird bis 2031 erwartet?

Der Verbrauch in Südafrika beträgt im Jahr 2026 USD 374,92 Millionen und wird bis 2031 voraussichtlich USD 495,37 Millionen erreichen, was einem CAGR von 5,73 % entspricht.

Seite zuletzt aktualisiert am: