Südafrika Solarenergie Photovoltaik (PV) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

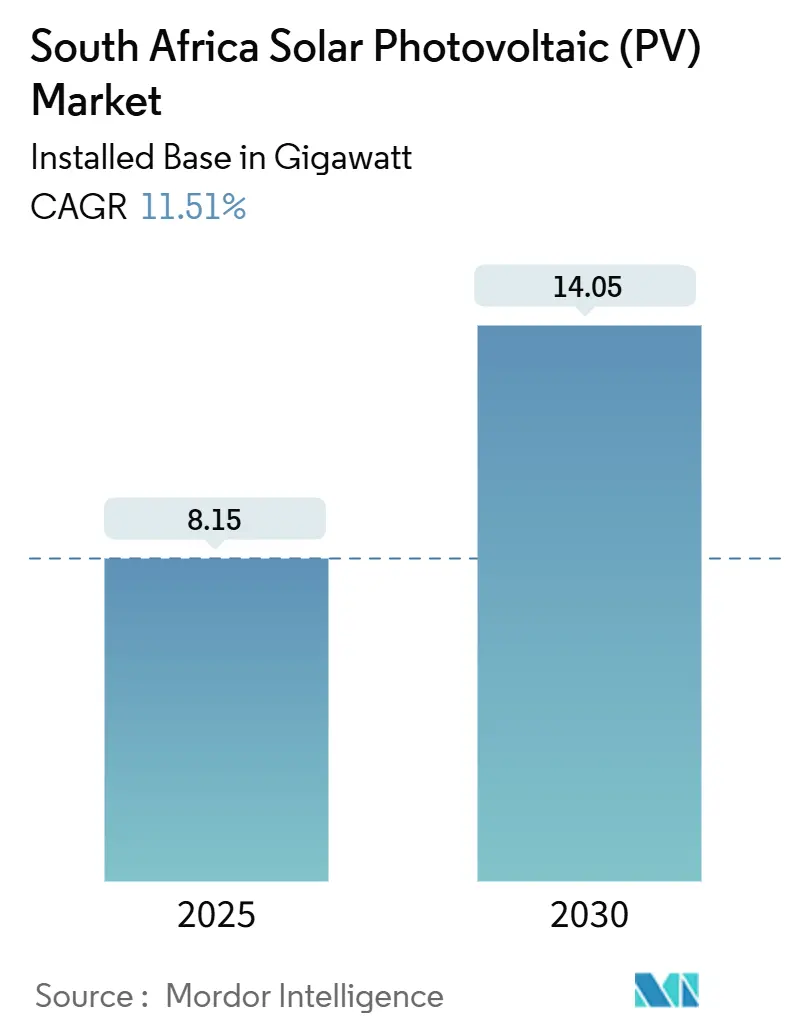

| Marktvolumen (2025) | 8.15 Gigawatt |

| Marktvolumen (2030) | 14.05 Gigawatt |

| Wachstumsrate (2025 - 2030) | 11.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Solarenergie Photovoltaik (PV) Marktanalyse von Mordor Intelligence

Die Größe des Südafrika Solarenergie Photovoltaik Marktes in Bezug auf die installierte Basis wird voraussichtlich von 8,15 Gigawatt im Jahr 2025 auf 14,05 Gigawatt bis 2030 wachsen, mit einer CAGR von 11,51 % während des Prognosezeitraums (2025–2030).

Kapazitätszubauten beschleunigen sich, da chronische Stromabschaltungen Unternehmen dazu veranlassen, Eigenversorgungsanlagen zu errichten, und die Ausschreibungsrunde 7 mit einer Vergabe von 1,76 GW bestätigt den staatlichen Beschaffungsimpuls. Kristalline Siliziummodule bleiben dominant, aber die Dünnschicht-Cadmiumtellurid-Technologie skaliert aufgrund von Leistungsvorteilen bei hohen Temperaturen. Die Dachnachfrage wächst in Gauteng und der Westkap-Provinz, da Leasingmodelle die anfänglichen Kostenbarrieren beseitigen, während große unabhängige Stromerzeuger weiterhin das Wachstum bei Bodenmontagesystemen in den Wüstengebieten des Nordkap verankern. Die Gerätepreise sinken parallel zur globalen Überkapazität in der Lieferkette, doch Netzengpässe und Einfuhrzölle dämpfen die kurzfristigen Margenaussichten.

Wichtigste Erkenntnisse des Berichts

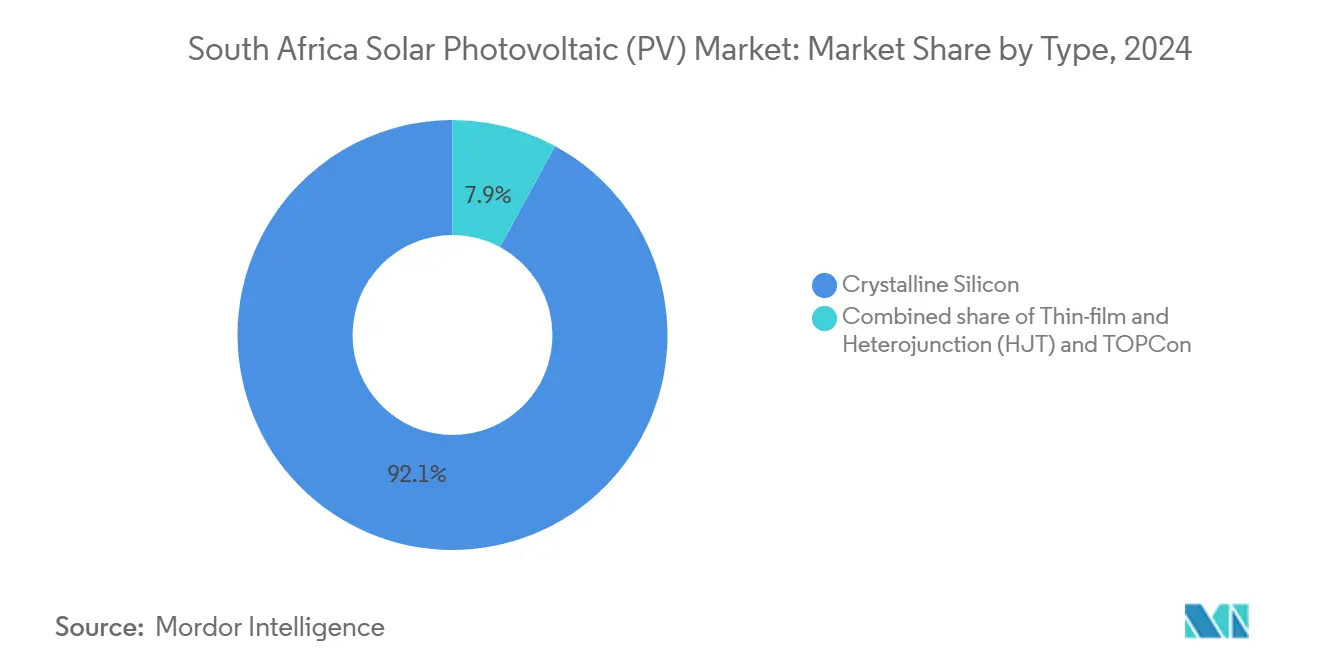

- Nach Typ hielten kristalline Siliziummodule im Jahr 2024 einen Marktanteil von 92,1 % am Südafrika Solarenergie Photovoltaik Markt, während die Dünnschichttechnologie bis 2030 voraussichtlich mit einer CAGR von 19,7 % wachsen wird.

- Nach Netztyp entfielen im Jahr 2024 93,9 % des Marktanteils am Südafrika Solarenergie Photovoltaik Markt auf netzgebundene Anlagen, während netzunabhängige Systeme bis 2030 voraussichtlich mit einer CAGR von 15,2 % wachsen werden.

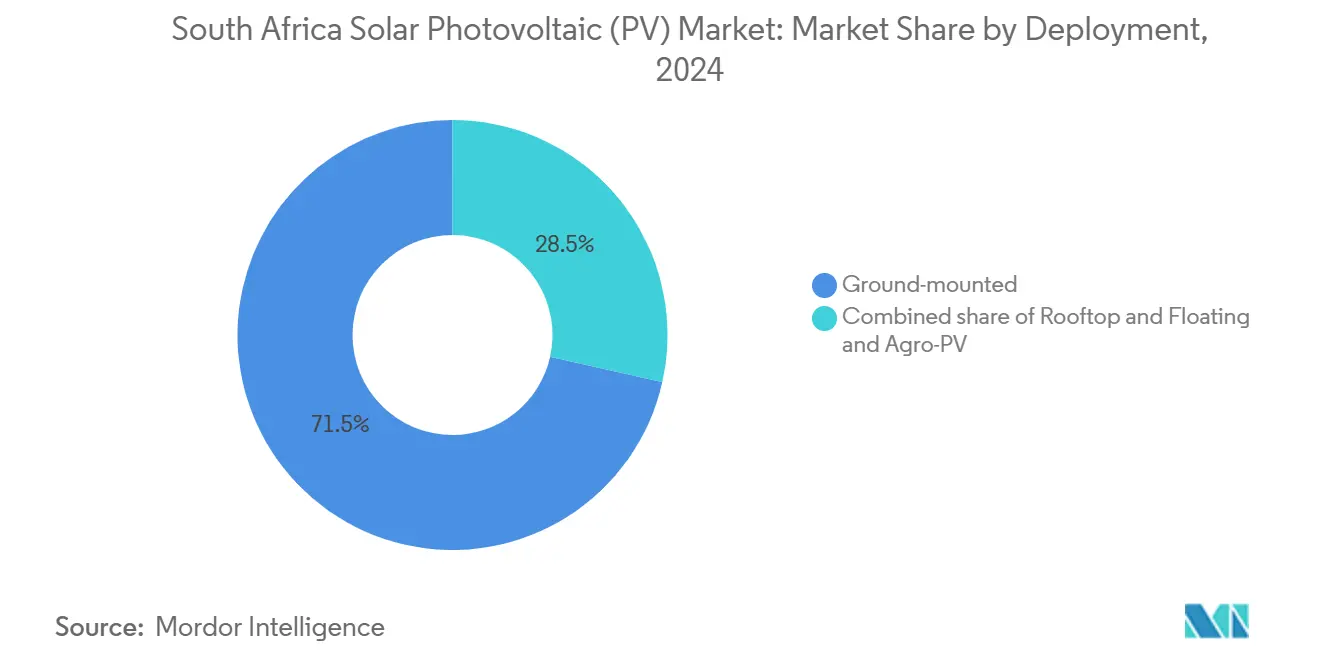

- Nach Einsatzbereich entfielen im Jahr 2024 71,5 % des Umsatzanteils auf Bodenmontagesysteme; Dachanlagen wachsen bis 2030 mit einer CAGR von 16,4 %.

- Nach Endnutzer entfielen im Jahr 2024 52,2 % der Südafrika Solarenergie Photovoltaik Marktgröße auf unabhängige Stromerzeuger im Versorgungsmaßstab, während das Wohnsegment mit einer CAGR von 18,3 % die schnellste Entwicklung aufweist.

- LONGi, JinkoSolar und Trina Solar lieferten zusammen im Jahr 2024 rund 70–75 % der importierten Module, was auf eine konzentrierte Marktmacht bei vorgelagerten Komponenten hinweist.

Trends und Erkenntnisse des Südafrika Solarenergie Photovoltaik (PV) Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Preise für Solarenergie Photovoltaik Module | +2.5% | National, am stärksten in den Gewerbe- und Industriezonen Gautengs und den Zonen unabhängiger Stromerzeuger im Nordkap | Kurzfristig (≤ 2 Jahre) |

| Unterstützende Regierungspolitik und Reformen des REIPPPP | +3.0% | Nordkap, Westkap, Freistaat-Korridore | Mittelfristig (2–4 Jahre) |

| Chronische Stromabschaltungen fördern die Eigenversorgung im Gewerbe- und Industriebereich | +2.8% | Gauteng, Metropolregionen der Westkap-Provinz, Industriezonen KwaZulu-Natals | Kurzfristig (≤ 2 Jahre) |

| Nachfragesog der Grünen Wasserstoff-Wertschöpfungskette nach neuer Solarkapazität | +1.5% | Nordkap, Westkap und Ostkap Coega SEZ-Cluster | Langfristig (≥ 4 Jahre) |

| Dekarbonisierungsverpflichtungen des Bergbausektors | +1.2% | Limpopo, Mpumalanga, Bergbaugürtel des Nordkap | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Preise für Solarenergie Photovoltaik Module

Die Spotmodulpreise fielen bis September 2024 auf rund USD 0,10/W, 60 % unter dem Niveau von Anfang 2023, da chinesische Anbieter mit einem Kapazitätsüberhang konfrontiert waren.[1]Bloomberg, "Südafrika Dachanlagen Solarenergie Installationen steigen stark an," bloomberg.com Selbst nach dem Zoll von 10 % im Juli 2024 sind importierte kristalline Siliziummodule 30–40 % günstiger als inländische Alternativen, was die Amortisationszeiten in Gemeinden mit hohen Tarifen auf unter vier Jahre verkürzt. Entwickler migrieren zu bifazialen TOPCon-Designs, die durch 10–15 % Energieertragssteigerungen Margen zurückgewinnen.[2]Financial Times, "Solarenergie Zoll Lokaler Inhalt 2024," ft.com Die Preisdeflation beschleunigt daher gleichzeitig die Nachfrage und verstärkt den Wettbewerbsdruck.

Unterstützende Regierungspolitik und Reformen des REIPPPP

Die Ausschreibungsrunde 7 schloss im Dezember 2024 mit 1,76 GW an Solarenergievergaben ab – dem schnellsten Zyklus des REIPPPP bisher – und neue Regeln erlauben nun die Integration von Batteriespeichern innerhalb eines einzigen Antrags. Vereinfachte Umweltgenehmigungen verkürzten die typische Genehmigungsdauer um ein Jahr, und Durchleitungsregelungen ermöglichen es unabhängigen Stromerzeugern, externe Abnehmer wie Bergbaukonzerne zu beliefern. Das USD-140-Millionen-Schuldenpaket der Standard Bank für das Gewerbe- und Industrieportfolio von CrossBoundary unterstreicht die erneuerte Kreditgeberbereitschaft. Diese Reformen senken das Ausführungsrisiko und verbessern die Erlössicherheit sowohl für Projekte im Versorgungsmaßstab als auch für dezentrale Projekte.

Chronische Stromabschaltungen fördern die Eigenversorgung im Gewerbe- und Industriebereich

Eskom verhängte im Jahr 2024 an mehr als 200 Tagen Abschaltstufen 4–6, was zu Produktionsausfällen von ZAR 80 Milliarden führte. Großverbraucher behandeln Solarenergie nun als Kerninfrastruktur: Teraco unterzeichnete einen 20-jährigen Stromabnahmevertrag für 120 MW zu Tarifen unterhalb der kommunalen Sätze. Gewerbe- und Industriesysteme von 1–5 MW in Kombination mit Kurzzeitspeicherbatterien übertreffen regelmäßig die Netztarife und liefern Amortisationszeiten von drei bis fünf Jahren. Die Migration schmälert Eskoms Einnahmen, erschließt jedoch einen robusten privaten Beschaffungskanal für Solarenergie-Generalunternehmer und Finanziers.

Nachfragesog der Grünen Wasserstoff-Wertschöpfungskette nach neuer Solarkapazität

TotalEnergies und Mulilo eröffneten eine 120-MW-Solarkomponente innerhalb eines Hybridkomplexes, der die Elektrolyseure von Sasol und Air Liquide mit Strom versorgt, und schufen damit eine Vorlage für künftige industrielle Abnahme. Die Südafrikanische Wasserstoffgesellschaft prognostiziert 10–15 GW dedizierter erneuerbarer Energien für exportorientierten Wasserstoff bis 2030, wobei Häfen im Nordkap und in der Westkap-Provinz für die gemeinsame Standortnutzung bevorzugt werden. Obwohl die Anforderungen an eine 24/7-Versorgung eine Hybridisierung mit Wind und Speicher erfordern, erfasst Solarenergie dennoch den größten Anteil der Tageserzeugung und verankert eine langfristige Nachfrage jenseits klassischer Stromabnahmeverträge.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Übertragungsengpässe | -1.8% | Nordkap, Westkap und Freistaat-Korridore für erneuerbare Energien | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Onshore-Windprojekte | -0.8% | National, mit Windkonzentration in Küstenzonen der Ostkap- und Westkap-Provinz | Langfristig (≥ 4 Jahre) |

| Lokale Inhaltsvorschriften treiben die Investitionskosten in die Höhe | -0.6% | National, betrifft alle REIPPPP- und Großbeschaffungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und Übertragungsengpässe

Eskoms Netz erfordert Investitionen von ZAR 100 Milliarden, und 60–70 % der neuen Projekte sind von Abregelung oder mehrjährigen Anschlusswartelisten betroffen. Solarenergie-Mittagsspitzen sättigen den Korridor vom Nordkap nach Gauteng, zwingen Anlagen zur Drosselung und schmälern die Einnahmen um bis zu 20 %. Private Durchleitungsregeln existieren, werden jedoch von den Kommunen nicht einheitlich umgesetzt, was alternative Einspeisepfade verzögert. Bis großskalige Batteriespeicher oder neue Leitungen verfügbar sind, wird die Übertragung die Leistung in den Schwerpunktzonen des Südafrika Solarenergie Photovoltaik Marktes begrenzen.

Zunehmender Wettbewerb durch Onshore-Windprojekte

Wind liefert Kapazitätsfaktoren von 35–45 % zu USD 30–40/MWh und übertrifft die 25–30 % der Solarenergie in den Abendstunden, die mit Eskoms Nachfragekurve übereinstimmen. Entwickler wie Mainstream Renewable Power kontrollieren 1,3 GW erstklassiger Windstandorte in der Ostkap-Provinz. Versorgungsausschreibungen, die systemweite Vorteile bewerten, neigen daher zur Beschaffung von Windenergie und zwingen Solarenergie-Bieter, Speicher zu integrieren oder niedrigere Tarife zu akzeptieren, um wettbewerbsfähig zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Kristallinem Silizium sieht sich Dünnschicht-Eindringen gegenüber

Kristalline Siliziumtechnologie repräsentierte 92,1 % der Installationen im Jahr 2024 und unterstreicht damit ihre Finanzierbarkeit und Lieferkettenbreite. Innerhalb dieser Kategorie überschreiten TOPCon- und Heterojunction-Varianten nun 25 % Wirkungsgrad und verdrängen ältere Multi-Si-Linien, die nur noch wenige Hersteller aktiv halten. Die Dünnschicht-Cadmiumtellurid-Kapazität wächst bis 2030 mit einer CAGR von 19,7 %, gestützt auf überlegene Temperaturkoeffizienten bei den 40–45 °C Sommerhöchstwerten des Nordkap. First Solars Series-7-Module liefern in Wüstenklimata 8–10 % mehr Jahresenergie und gleichen damit ihren höheren Flächenbedarf aus.[3]First Solar, "Series 7 Module," firstsolar.com Infolgedessen erproben Entwickler, die den Lebenszyklusertrag gegenüber den Investitionskosten abwägen, Dünnschicht im Versorgungsmaßstab, während Dächer weiterhin die höhere Leistungsdichte von kristallinem Silizium bevorzugen.

Kristalline Siliziumanbieter verteidigen ihren Marktanteil mit bifazialen TOPCon-Modulen, die Bodenalbedo für 10–15 % Mehrertrag nutzen und damit den Vorteil von Dünnschicht verringern. Sinkende Polysiliziumpreise erhalten auch die Kostenführerschaft von Mono-Si und sichern den Vorsprung von kristallinem Silizium bei Lieferverträgen im Südafrika Solarenergie Photovoltaik Markt. Da Zölle Entwickler jedoch zur lokalen Montage drängen, könnte Dünnschichts einfachere Stückliste inländische Investoren anziehen, die differenzierte Fertigungsnischen suchen.

Nach Netztyp: Dominanz netzgebundener Systeme bei gleichzeitiger Beschleunigung netzunabhängiger Systeme

Netzgebundene Systeme hielten im Jahr 2024 einen Marktanteil von 93,9 % am Südafrika Solarenergie Photovoltaik Markt, was die Netzabdeckung von rund 85–90 % der Bevölkerung und die REIPPPP-Regeln widerspiegelt, die für Projekte über 1 MW einen Netzanschluss vorschreiben. Während das netzgebundene Volumen die Alternativen bei weitem übersteigt, wird für netzunabhängige Installationen bis 2030 eine CAGR von 15,2 % prognostiziert, da 2–3 Millionen ländliche Haushalte in der Ostkap-Provinz, Limpopo und KwaZulu-Natal Entlastung von Dieselkosten von ZAR 4–6/kWh (USD 0,22–0,33/kWh) suchen. Das netzgebundene Segment profitiert auch von der kommunalen Nettomessung in Kapstadt, Johannesburg und eThekwini, die es Wohn- und Gewerbe- und Industrienutzern ermöglicht, überschüssigen Strom zu monetarisieren, was die Basisdominanz netzgebundener Anlagen stärkt. Dennoch verändert die chronische Stromabschaltung das Verhalten: Rund 60–70 % der neuen netzgebundenen Wohn- und Gewerbegebäude installierten im Jahr 2024 Batterien mit 5–15 kWh, um während Ausfällen „inselbetriebsfähig” zu sein, und schufen damit effektiv Hybridsysteme, die zwischen netzgebundenem und autonomem Betrieb wechseln.

Das Wachstum netzunabhängiger Systeme geht von einer niedrigen Basis aus, erschließt jedoch ungedeckten Bedarf. Eskom verschob ZAR 15–20 Milliarden für die ländliche Elektrifizierung, was ein Versorgungsvakuum schuf, das Solarheimanlangen und Mininetze nun füllen. Der Mininetze-Lizenzierungsrahmen von 2024 verkürzte die Genehmigungsfristen auf 6–9 Monate, was privates Kapital katalysierte und Investoren wie GuarantCo ermöglichte, deren USD-27-Millionen-Garantie USD 270 Millionen für Mininetze freisetzte, die bis 2027 auf 150.000 Haushalte abzielen. Netzunabhängige Telekommunikationsumrüstungen bieten einen zusätzlichen adressierbaren Pool von USD 80–100 Millionen, da MTN und Vodacom Diesel an 3.000–4.000 Türmen durch 5–10 kW Solarenergie und 15–20 kWh Speicher ersetzen und die Betriebskosten um bis zu 50 % senken. Die Zahlungsabwicklung bleibt eine Hürde; Südafrikas Mobile-Money-Durchdringung von 30–35 % liegt hinter Ostafrikas 70–80 % zurück und zwingt Anbieter, auf Bargeld zu setzen und die Gemeinkosten zu erhöhen. Inzwischen fielen die Lithium-Ionen-Preise im Jahr 2024 auf USD 120–150/kWh, sodass das Hinzufügen von Inselbetriebsfähigkeit eine netzgebundene Rechnung nur um 15–20 % erhöht, was Resilienz zu einer erschwinglichen Versicherungspolice für gewerbliche und einkommensstarke Nutzer macht.

Nach Einsatzbereich: Bodenmontage im Großmaßstab versus Agilität von Dachanlagen

Bodenmontagesysteme lieferten 71,5 % des Volumens im Jahr 2024 und nutzten Investitionskosten von USD 0,60–0,80/W sowie die weitläufigen Landreserven des Nordkap. Dennoch wachsen Dachanlagen jährlich um 16,4 % und umgehen Übertragungsengpässe vollständig. Einkaufszentren und Büroparks in Gauteng bevorzugen 500-kW-bis-2-MW-Carport-Systeme, die gleichzeitig als überdachte Parkplätze dienen, während Vororte der Westkap-Provinz 5–8-kW-Haushaltsanlagen einsetzen. Schwimmende Installationen auf Bergbauabsetzbecken und Agro-PV-Pilotprojekte in Weinbergen bleiben Nischenanwendungen, zeigen jedoch das Potenzial zur Doppelnutzung, das mit steigenden Grundstückspreisen neue Flächen erschließen könnte.

Bodenmontage-Entwickler müssen Konsultationen zu Gemeinschaftsland navigieren, die bis zu einem Jahr dauern können, und das Abregelungsrisiko untergräbt die Einnahmen, wenn die Netzsättigung zunimmt. Dachanlagen vermeiden diese Hürden, was ihren überproportionalen Anteil an neuen Anschlussgenehmigungen trotz geringerer durchschnittlicher Kapazität erklärt.

Nach Endnutzer: Unabhängige Stromerzeuger im Versorgungsmaßstab führen, Wohnbereich wächst stark

Unabhängige Stromerzeuger im Versorgungsmaßstab entfielen im Jahr 2024 auf 52,2 % der Nachfrage und profitierten von den langfristigen Stromabnahmeverträgen des REIPPPP, die die Bankfinanzierung untermauern. Das Wohnsegment wird jedoch voraussichtlich mit einer CAGR von 18,3 % wachsen, gestützt auf Leasingmodelle, die Kapitalbarrieren beseitigen, und Nettomessungsprogramme in Kapstadt und Johannesburg. Bereits knapp 1 Million Haushalte verfügen über Solarmodule, was jedoch nur 5,9 % der 17 Millionen Haushalte Südafrikas entspricht und erhebliches Wachstumspotenzial lässt. Die Gewerbe- und Industriekategorie verbindet diese Dynamiken: Teracos 120-MW-Beschaffung für Rechenzentren und Glencores 100-MW-Bergbauprojekt verdeutlichen, wie unternehmerische Dekarbonisierung und Kostenabsicherung zusammenwirken und standortgebundene Solarenergie begünstigen.

Die Margen divergieren stark. Wohninstallateure bündeln in rund zwei Dritteln der neuen Systeme Batterien mit 5–10 kWh, um abendliche Ausfälle zu überbrücken, während Versorgungsprojekte mit drei- bis fünfjährigen Netzanschlussverzögerungen kämpfen. Dennoch teilen beide Pole des Südafrika Solarenergie Photovoltaik Marktes einen gemeinsamen Impuls: Misstrauen gegenüber der zentralen Versorgung und Appetit auf günstigere, sauberere Elektronen.

Geografische Analyse

Das Nordkap hielt im Jahr 2024 knapp über die Hälfte der installierten Kapazität, dank einer Einstrahlung von >2.200 kWh/m²/Jahr und bestehender Umspannwerke wie Hydra, die die Netzanbindung vereinfachen. Die Übertragungssättigung erzwingt jedoch eine Mittagsabregelung und veranlasst hybride Solar-plus-Speicher-Designs, die Einspeisung in die Abendspitzen zu verlagern. Die Westkap-Provinz folgt, unterstützt durch Kapstadts aggressives Nettomessungsprogramm und die Grünen-Wasserstoff-Ambitionen des Hafens von Saldanha. Die Coega SEZ der Ostkap-Provinz bietet industrielle Abnahme und hybrides Wind-Solar-Potenzial, während ihre Küstenstandorte in Kombination mit Batterien höhere Lastfaktoren liefern.

Gauteng führt die Dachnachfrage trotz geringerer Einstrahlung an, da Unternehmen in Johannesburg und Pretoria Resilienz über reinen Ertrag stellen. Die Industrien in Richards Bay in KwaZulu-Natal verfolgen 50–100-MW-Anlagen, um Kohlenstoffgrenzzölle auf Exporte zu umgehen, obwohl Bewölkung die Leistung mindert. Der Freistaat entwickelt sich zu einem Rechenzentrumsstandort mit ausreichend Ackerland für große Einachsnachführungsprojekte. Bergwerke in Limpopo und Mpumalanga pilotierten im Jahr 2024 20–50-MW-Anlagen im Rahmen von Kohle-zu-Erneuerbare-Übergangsprogrammen, was bis 2035 potenziell 2–3 GW an Repoweringkapazität erschließen könnte. Nordwest hinkt aufgrund spärlicher Lastzentren und begrenzter Netzinfrastruktur hinterher.[4]Ministerium für Mineralressourcen und Energie, "Provinzielles Potenzial erneuerbarer Energien 2024," dmre.gov.za

Die Wachstumsdynamik teilt sich daher entlang provinzieller Linien auf: Das Nordkap bleibt der Volumenführer; Gauteng und die Westkap-Provinz verzeichnen die schnellsten prozentualen Zuwächse bei der dezentralen Kapazität; und die Repowering-Geschichte Mpumalangas könnte sich beschleunigen, wenn Sanierungshürden abgebaut werden.

Wettbewerbslandschaft

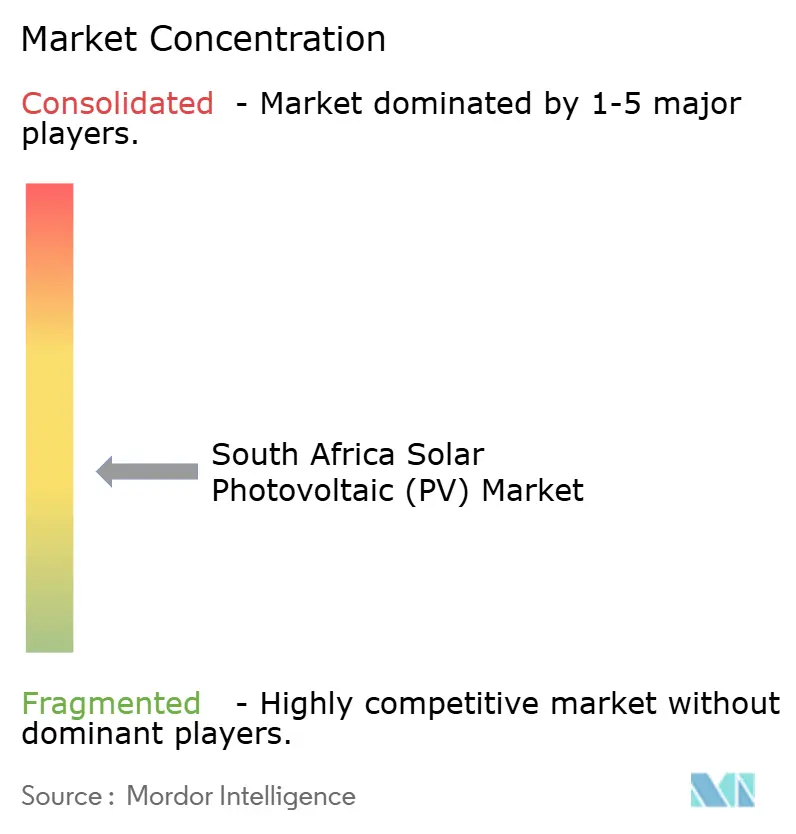

Der Südafrika Solarenergie Photovoltaik Markt ist mäßig konzentriert. Acht Entwickler gewannen Ausschreibungsrunde-7-Vergaben, doch Pele Green Energy allein sicherte sich sechs Projekte, was auf eine frühe Konsolidierung hindeutet. Chinesische Anbieter LONGi, JinkoSolar und Trina Solar lieferten rund 70–75 % der importierten Module, unterstützt durch TOPCon-Produkte mit über 25 % Umwandlungseffizienz. Inzwischen kombiniert Canadian Solars Montagewerk in Kapstadt Gutschriften für lokale Inhalte mit globalen Lieferketten und erhöht damit die Eintrittsbarrieren für rein inländische Marktteilnehmer.

Strategisch schwenken Versorgungsunternehmen als unabhängige Stromerzeuger auf die gemeinsame Standortnutzung von 2–4-Stunden-Batterien um, um Abendspitzentarife zu nutzen und Abregelungen zu mindern, was Trends im BESIPPPP-Fenster 2 widerspiegelt. Wohn- und Gewerbe- und Industrieinstallateure konkurrieren über Null-Anzahlungs-Finanzierungen, was zu einer lebhaften Kundengewinnung, aber dünneren Hardwaremargen führt. Disruptoren wie Huawei und Solis nagen an SMAs Wechselrichtermarktanteil, indem sie Preisunterbietung bei gleichzeitig 98,8 % Effizienz betreiben.[5]Engineering News, "Huawei Solis Wechselrichter Südafrika Marktanteil," engineeringnews.co.za Netzunabhängige Mininetze für das ländliche Limpopo und die Ostkap-Provinz bleiben ein weißer Fleck im Wert von USD 500 Millionen, doch das Zahlungsabwicklungsrisiko hemmt die Skalierung.

Insgesamt halten die fünf größten unabhängigen Stromerzeuger rund 45–50 % der Versorgungskapazität, während drei chinesische Marken den Modulmarkt dominieren. Der Preisdruck bei Geräten verhindert, dass etablierte Marktführer unüberwindbare Barrieren errichten, und lässt Raum für agile Finanziers und Generalunternehmer.

Marktführer der Südafrika Solarenergie Photovoltaik (PV) Branche

Scatec ASA

Enel Green Power South Africa

ACWA Power

SOLA Group

Mulilo Renewable Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Das Ministerium für Mineralressourcen und Energie vergab 1,76 GW Solarenergie über acht Projekte der Ausschreibungsrunde 7 im Wert von ZAR 31,4 Milliarden (USD 1,7 Milliarden).

- November 2024: TotalEnergies und Partner nahmen 120 MW Solarenergie innerhalb eines 260-MW-Hybridkomplexes für Sasols Grünen-Wasserstoff-Anlage in Betrieb.

- Oktober 2024: Teraco unterzeichnete einen 120-MW-Solarenergie-Stromabnahmevertrag im Freistaat zur Versorgung seiner Rechenzentrumsflotte.

- September 2024: Standard Bank finanzierte USD 140 Millionen für CrossBoundarys 85-MW-Gewerbe- und Industrieportfolio.

- August 2024: Ener-G-Africa erweiterte seine Paarl-Modullinie auf eine Kapazität von 200 MW.

Berichtsumfang des Südafrika Solarenergie Photovoltaik (PV) Marktes

Der Bericht über den Südafrika Solarenergie Photovoltaik (PV) Markt umfasst:

| Kristallines Silizium (Mono-Si, Multi-Si) |

| Dünnschicht (CdTe, a-Si, CIGS) |

| Heterojunction (HJT) und TOPCon |

| Netzgebunden |

| Netzunabhängig |

| Bodenmontage |

| Dachanlagen |

| Schwimmend und Agro-PV |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule/Solarplatten |

| Wechselrichter (String, Zentral, Mikro) |

| Montage- und Nachführsysteme |

| Systemnebenkomponenten und Elektrik |

| Energiespeicherung und Hybridintegration |

| Nach Typ | Kristallines Silizium (Mono-Si, Multi-Si) |

| Dünnschicht (CdTe, a-Si, CIGS) | |

| Heterojunction (HJT) und TOPCon | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Einsatzbereich | Bodenmontage |

| Dachanlagen | |

| Schwimmend und Agro-PV | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohnbereich | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Solarplatten |

| Wechselrichter (String, Zentral, Mikro) | |

| Montage- und Nachführsysteme | |

| Systemnebenkomponenten und Elektrik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle installierte Kapazität des Südafrika Solarenergie Photovoltaik Marktes?

Die installierte Kapazität erreichte im Jahr 2025 8,15 GW und wird bis 2030 voraussichtlich 14 GW überschreiten.

Wie schnell wächst die Dachanlagenakzeptanz in Südafrika?

Dachanlagen wachsen mit einer CAGR von 16,4 %, wobei bereits rund 1 Million Haushalte mit Modulen ausgestattet sind.

Welche Technologie führt den Marktanteil im Südafrika Solarenergie Photovoltaik Markt an?

Kristalline Siliziummodule hielten im Jahr 2024 einen Anteil von 92,1 %, aber Dünnschicht-Cadmiumtellurid gewinnt in heißen Regionen an Bedeutung.

Was sind die wichtigsten Barrieren für neue Versorgungsmaßstab-Solarprojekte?

Netzüberlastung in den Nordkap-Korridoren und eine mehrjährige Anschlusswarteliste sind die primären Engpässe.

Wie wirken sich sinkende Modulpreise auf die Projektökonomie aus?

Modulkosten nahe USD 0,10/W drücken die Amortisationszeiten für viele Gewerbe- und Industrie- sowie Wohninstallationen auf unter vier Jahre, selbst nach Zöllen.

Seite zuletzt aktualisiert am: