Marktgröße und Marktanteil der IT-Dienstleistungen in Südafrika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

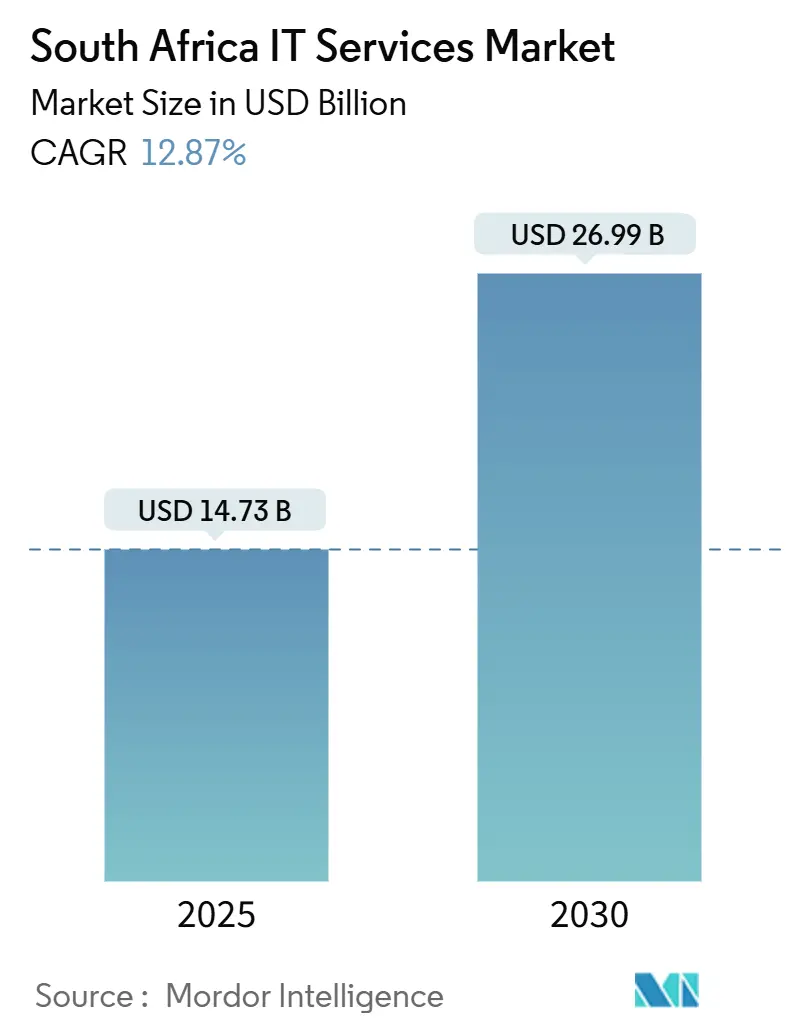

| Marktgröße (2025) | 14.73 Milliarden US-Dollar |

| Marktgröße (2030) | 26.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IT-Dienstleistungsmarkts in Südafrika von Mordor Intelligence

Die Marktgröße des IT-Dienstleistungsmarkts in Südafrika belief sich im Jahr 2025 auf insgesamt 14,73 Milliarden USD und wird bis 2030 voraussichtlich 26,99 Milliarden USD erreichen, was einer CAGR von 12,87 % entspricht. Der rasche Breitbandausbau im Rahmen des SA-Connect-Programms, erhebliche Hyperscale-Cloud-Investitionen von Google, AWS, Microsoft und Huawei sowie ein Anstieg der Cloud-Migration in Unternehmen stützen gemeinsam die Marktdynamik. Steigende Cyberrisiken haben die Ausgaben für verwaltete Sicherheitsdienste erhöht, während kosteneffiziente Outsourcing-Tarife – häufig 50–80 % unter US-amerikanischen Benchmarks – weiterhin globale ITO- und BPO-Verträge ins Land ziehen. [1]BPESA, "Wachstum vorantreiben: BPESAs strategische Initiativen und Kooperationen im Jahr 2024," bpesa.org.za Obwohl Lastabwurf und Fachkräftemangel das Wachstum dämpfen, sichern die Widerstandsfähigkeit der Onshore- und Nearshore-Lieferung, eine günstige Zeitzonenüberschneidung und weit verbreitete Englischkenntnisse starke Auftragspipelines in den Bereichen Finanzdienstleistungen, Gesundheitswesen und Bergbauautomatisierung.

Wesentliche Erkenntnisse des Berichts

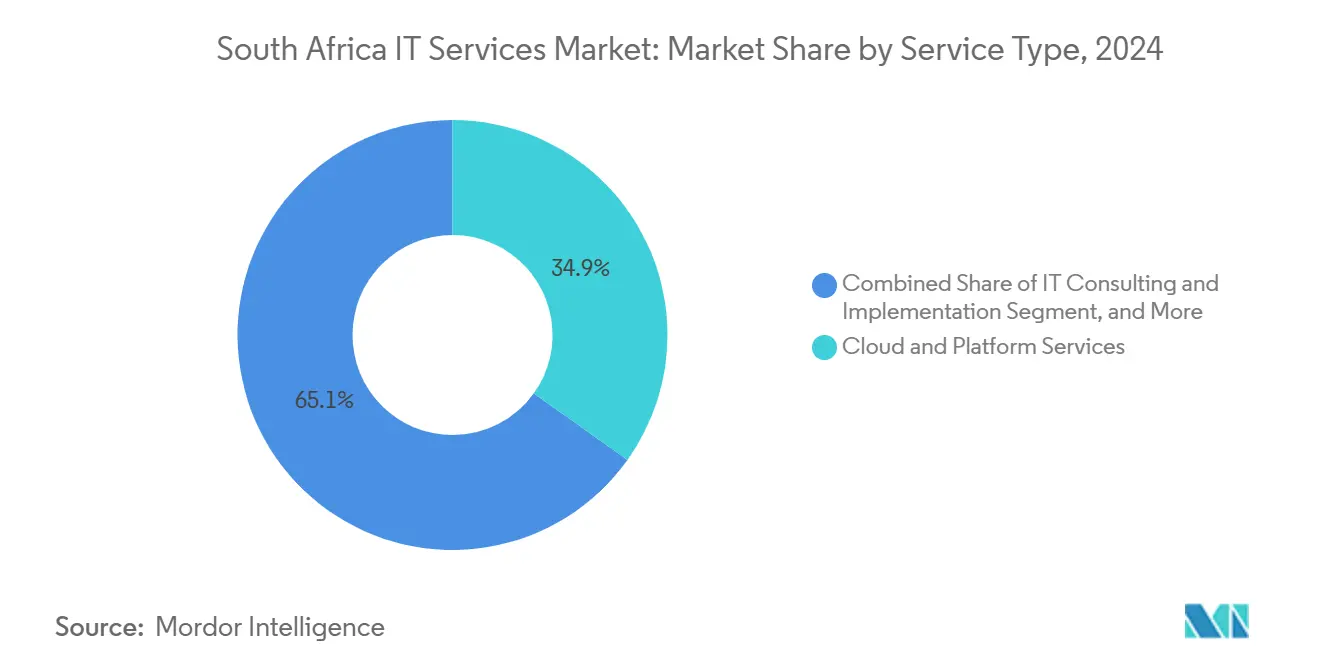

- Nach Dienstleistungsart führten Cloud- und Plattformdienste mit einem Anteil von 34,88 % am IT-Dienstleistungsmarkt Südafrikas im Jahr 2024, während verwaltete Sicherheitsdienste bis 2030 eine CAGR von 14,2 % verzeichneten.

- Nach Unternehmensgröße der Endnutzer hielten Großunternehmen im Jahr 2024 einen Anteil von 67,41 % an der Marktgröße der IT-Dienstleistungen in Südafrika; kleine und mittlere Unternehmen expandieren bis 2030 mit einer CAGR von 13,8 %.

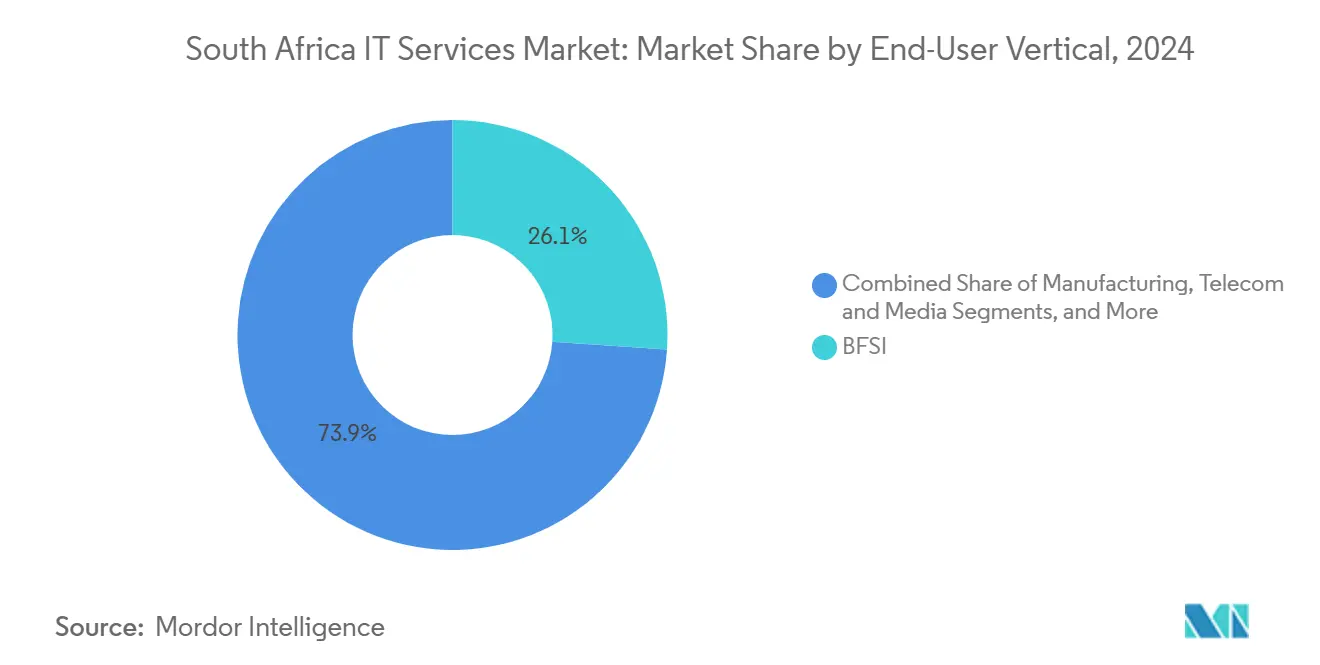

- Nach Branche der Endnutzer entfiel auf das BFSI-Segment im Jahr 2024 ein Anteil von 26,08 % an der Marktgröße der IT-Dienstleistungen in Südafrika, während Gesundheitswesen und Biowissenschaften bis 2030 mit einer CAGR von 14,3 % wachsen.

- Nach Bereitstellungsmodell entfiel im Jahr 2024 ein Anteil von 50,12 % am IT-Dienstleistungsmarkt Südafrikas auf die Onshore-Lieferung, während die Offshore-Lieferung zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 14,0 % wachsen wird.

Trends und Erkenntnisse im IT-Dienstleistungsmarkt Südafrika

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche digitale Infrastrukturinitiative „SA Connect” | +2.1% | National, mit frühen Gewinnen in Gauteng, Westkap, KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Welle der Cloud-Migration in Unternehmen | +3.2% | Global, konzentriert auf die Finanzzentren Johannesburg und Kapstadt | Kurzfristig (≤ 2 Jahre) |

| Eskalierendes Cyberbedrohungsumfeld | +2.8% | Global, mit Südafrika auf Rang 59 des globalen Cyberangriffs-Index | Kurzfristig (≤ 2 Jahre) |

| Kostenoptimierungsfokus als Treiber der ITO/BPO-Nachfrage | +1.9% | Global, mit US-amerikanischen und europäischen Kunden, die südafrikanische Anbieter anvisieren | Mittelfristig (2–4 Jahre) |

| Durch Fintech angetriebene Modernisierungswelle im Kernbankwesen | +2.3% | National, mit Ausstrahlungseffekten auf breitere afrikanische Märkte | Mittelfristig (2–4 Jahre) |

| Einführung von Edge-IT und Automatisierung im Bergbausektor | +1.4% | National, konzentriert auf die Bergbauregionen Gauteng, Nordwest und Limpopo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der digitalen Infrastruktur durch die staatliche Initiative „SA Connect”

Phase 2 von SA Connect sieht vor, 32.055 kommunale WLAN-Hotspots in Betrieb zu nehmen und bis 2026 5,5 Millionen Haushalte anzuschließen, nachdem in Phase 1 bereits 970 öffentliche Einrichtungen verbunden wurden. Diese Ausbauprojekte schaffen unmittelbare Aufträge für Systemintegration und verwaltete Dienste in ländlichen Bezirken. Provinzregierungen bündeln Konnektivitätsverträge mit Cybersicherheitsbewertungen und steigern so die Beratungsnachfrage. Systemintegratoren verzeichnen starke Auftragspipelines für Edge-Router, SD-WAN-Upgrades und die Überwachung von Tiefbauarbeiten für die letzte Meile der Glasfaseranbindung. Der Appetit des öffentlichen Sektors auf cloudbasierte Produktivitätslösungen hat ebenfalls zugenommen, da vernetzte Schulen und Kliniken nun sichere Kollaborationsplattformen benötigen.

Notwendigkeit der Cloud-Migration in Unternehmen

Siebenundsiebzig Prozent der großen südafrikanischen Unternehmen haben Cloud in irgendeiner Form eingeführt, und der inländische Cloud-Markt strebt bis 2030 einem Wert von 6,3 Milliarden USD entgegen. Finanzinstitute treiben die Einführung voran, wie die Entscheidung von FirstRand für Fiservs Finxact-Kernbankplattform belegt. [2]Financial IT, "FirstRand Group wählt Fiserv, um Wachstum und Innovation zu beschleunigen," financialit.net Hybride Multi-Cloud-Konzepte dominieren Ausschreibungen, da CIOs Anbietervielfalt und souveräne Cloud-Kontrollen anstreben. Der Anstieg treibt die Nachfrage nach Lift-and-Shift-Orchestrierung, cloud-nativen DevOps-Pipelines und FinOps-Kostensteuerungsdiensten. Der Fachkräftemangel bei Kubernetes, serverlosen Architekturen und IaC-Tools veranlasst Anbieter, in lokale Cloud-Akademien zu investieren.

Intensivierung der Cyberbedrohungslandschaft

Südafrika belegte im Jahr 2024 Rang 59 des globalen Cyberangriffs-Index mit einem normalisierten Risikoindexwert von 42 %. Große Datenpannen bei Einzelhandelsketten und kommunalen Versorgungsunternehmen schärften das Bewusstsein der Führungsebene. Vorstände betrachten die Sicherheitslage zunehmend als Markendifferenzierungsmerkmal: 68 % der befragten Unternehmen sehen Cybersicherheitsinvestitionen als Wettbewerbsvorteil. Die Nachfrage nach verwalteter Erkennung und Reaktion, SIEM-Optimierung und Identität-als-Dienst-Verträgen ist stark gestiegen. Hyperscaler fügen souveräne Cloud-Kontrollen hinzu, um den Anforderungen des POPIA gerecht zu werden. Dienstleister mit SOC-Präsenz in Johannesburg bündeln nun Bedrohungsabwehr-Retainer, die Prämienmargen erzielen.

Kostenoptimierung durch strategisches Outsourcing

Globale Unternehmen verlagern Arbeit nach Südafrika aufgrund von 50–80 % niedrigeren Lieferkosten im Vergleich zu US-amerikanischen Tarifen, bei gleichzeitiger Wahrung kultureller Übereinstimmung und englischer Sprachkompetenz. Allein im vierten Quartal 2023 wurden 4.569 neue internationale BPO-Arbeitsplätze geschaffen. Gewinne bei Telekommunikations- und Banken-Kontaktzentren von AT&T und Citibank unterstreichen das Skalierungspotenzial. Anbieter kombinieren robotergestützte Prozessautomatisierung mit menschlicher Aufsicht, um die Produktivität zu steigern. Die Zeitzone GMT+2 ermöglicht Überschneidungen mit Europa und eine halbtägige Abdeckung für Nordamerika, was die Einhaltung von Servicevereinbarungen verbessert. Strategische Investoren finanzieren nun neue CX-„Mega-Campus”-Projekte in Kapstadt und Durban, die erneuerbare Energie vor Ort integrieren, um Lastabwurfunterbrechungen zu mindern.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lastabwurfrisiko für die Betriebszeit von Rechenzentren | -2.4% | National, mit schwerwiegenden Auswirkungen auf Rechenzentren in Gauteng und Westkap | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an Fachkräften mit fortgeschrittenen Qualifikationen | -1.8% | National, mit zunehmender internationaler Rekrutierung, die den Braindrain verstärkt | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbedenken, die die Offshore-Lieferung einschränken | -1.1% | National, mit Auswirkungen auf die grenzüberschreitende Datenverarbeitung gemäß POPIA | Langfristig (≥ 4 Jahre) |

| Rand-Volatilität, die IT-Budgets komprimiert | -0.9% | National, mit sekundären Auswirkungen auf Beschaffungszyklen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturstörungen durch Lastabwurf

Das Stromnetz verzeichnete im Jahr 2024 mehr als 200 Lastabwurftage, was Rechenzentrumsbetreiber dazu zwang, Dieselgeneratoren, Batteriespeicher und Solaranlagen vor Ort zu erhöhten Kapitalkosten zu beschaffen. [3]Data Centre Magazine, "Südafrika fordert Rechenzentren auf, die Netzabhängigkeit zu reduzieren," datacentremagazine.com Obwohl Hyperscaler N+1-Redundanz einsetzen, haben kleinere Co-Location-Anbieter mit Kraftstoffpreisschwankungen zu kämpfen. Die Regierung beschleunigt Durchleitungsvereinbarungen, um Einrichtungen den Kauf erneuerbarer Energie von unabhängigen Stromerzeugern zu ermöglichen, doch die vorübergehende Instabilität erhöht Servicevereinbarungen und Versicherungsprämien. Unternehmen erwägen zunehmend hybride Arbeitslasten, bei denen nicht kritische Daten in Offshore-Regionen ausgelagert werden, während latenzempfindliche Datenbanken lokal verbleiben.

Intensivierung des Mangels an Fachkräften

Offene Stellen für Spezialisten in Cloud-Architektur, DevSecOps und Datenwissenschaft bestehen trotz des MINT-Hochschulabsolventen-Aufkommens fort. Internationale Personalvermittler inserieren nun 2 % aller südafrikanischen Technologiestellen als remote ausländische Positionen und locken Talente mit Hartwährungsgehältern ins Ausland. Anbieter reagieren mit der Einrichtung von Absolventenakademien und der Zusammenarbeit mit dem Coding-Bootcamp-Betreiber HyperionDev, der 95 Millionen ZAR an Finanzierung gesichert hat, um die Ausbildung zu skalieren. Einwanderungsreformen, die kritische Fachkräfte-Arbeitsvisa priorisieren, könnten die Engpässe lindern, doch die kurzfristige Lohninflation drückt die Margen bei Festpreisverträgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Cloud-Plattformen als Anker der digitalen Transformation

Die Marktgröße des IT-Dienstleistungsmarkts in Südafrika für Cloud- und Plattformdienste erreichte im Jahr 2024 5,14 Milliarden USD und entsprach 34,88 % des gesamten Marktanteils der IT-Dienstleistungen in Südafrika. Mehrregionale Markteinführungen von Google und AWS stimulierten die Auftragspipelines der Systemintegratoren in den Bereichen Datenmigration, Beobachtbarkeit und FinOps-Steuerung. Traditionelle Hosting-Verträge wandeln sich in Kubernetes-basierte verwaltete Plattformen um, was die durchschnittlichen Vertragswerte erhöht.

Anbieter differenzieren sich durch vertikale Clouds, BFSI-fähige Landing Zones, gesundheitsdatenkonforme Tresore oder Bergbau-Edge-Vorlagen, die Sicherheits- und Compliance-Beschleuniger bündeln. Verwaltete Sicherheitsdienste sind zwar eine kleinere Basis, aber mit einer CAGR von 14,2 % die am schnellsten wachsende Sparte, da Vorstände Cyberrisiken höher gewichten. IT-Outsourcing bündelt nun SRE-Prinzipien, während Business-Process-Outsourcing-Anbieter generative KI einbetten, um Callcenter-Abläufe zu optimieren.

Nach Unternehmensgröße der Endnutzer: Digitalisierung kleiner und mittlerer Unternehmen gewinnt an Fahrt

Großunternehmen beherrschten im Jahr 2024 mit 67,41 % die Marktgröße der IT-Dienstleistungen in Südafrika, was auf komplexe Multi-Anbieter-Umgebungen in den Bereichen Bankwesen, Telekommunikation und öffentliche Versorgungsunternehmen zurückzuführen ist. Sie schließen Portfolioverträge ab, die Beratung, Systemintegration und verwaltete Dienste umfassen und Tier-1-Anbietern wiederkehrende Einnahmen sichern.

Kleine und mittlere Unternehmen tragen zwar nur ein Drittel des Umsatzes bei, wachsen aber mit einer CAGR von 13,8 % rasch. Cloud-SaaS-Lösungen, nutzungsbasierte Cybersicherheit und ausgelagerte Helpdesks senken die Einführungshürden. Staatliche Steueranreize für erneuerbare Energien ermöglichen es kleinen und mittleren Unternehmen, Kapital für die IT-Modernisierung umzuleiten. Lokale Anbieter verwalteter Dienste schnüren Pakete, die Solar-Speicher-Leasing mit virtuellen Desktop-Arbeitsbereichen kombinieren, um Strom- und Produktivitätsverluste zu mindern.

Nach Branche der Endnutzer: Finanzdienstleistungen führend, Gesundheitswesen beschleunigt

Der BFSI-Sektor hielt im Jahr 2024 einen Marktanteil von 26,08 % an den IT-Dienstleistungen in Südafrika, gestützt durch Open-Banking-APIs, ISO-20022-Zahlungsmodernisierung und steigende mobile Nutzung. Banken lagern KI-gestützte Betrugsprävention und digitale Onboarding-KYC-Workflows an Dienstleistungspartner aus, was mehrjährige Beratungs- und Verwaltungsverträge antreibt.

Gesundheitswesen und Biowissenschaften verzeichneten eine CAGR von 14,3 %, da Krankenhäuser Telemedizinplattformen, KI-gestützte Diagnostik und E-Pharmazie-Logistik einführen. Anbieter kooperieren mit Pilotprojekten zur pharmazeutischen Rückverfolgbarkeit wie IBMs Pulse-Projekt, um Lieferketten zu sichern. Gleichzeitig fügen digitale Zwillinge in der Fertigung und vorausschauende Wartung Industrie-4.0-Arbeitslasten hinzu, was die Nachfrage nach Edge-Computing und Analytik in Werken in ganz Gauteng aufrechterhält.

Nach Bereitstellungsmodell: Onshore-Vertrauen trifft auf Offshore-Effizienz

Die Onshore-Lieferung repräsentierte im Jahr 2024 einen Anteil von 50,12 % am IT-Dienstleistungsmarkt Südafrikas, angetrieben durch POPIA-Compliance und die Präferenz der Kunden für Teams vor Ort. Lokale Marktführer BCX und Altron profitieren von der staatlichen Präferenz für inländische Anbieter.

Die Offshore-Lieferung ist zwar kleiner, wächst aber mit einer CAGR von 14,0 %, da globale Kunden südafrikanische Talentpools erschließen. BPO-Campus-Projekte integrieren Glasfaserredundanz und eigene erneuerbare Energie, um die Betriebszeit zu gewährleisten. Die Nearshore-Lieferung in die SADC-Nachbarländer zeigt, dass Banken mobile Geldkern-Systeme exportieren, wobei südafrikanische Dienstleistungsunternehmen verwaltete Plattformunterstützung bereitstellen.

Geografische Analyse

Gauteng ist der Anker des IT-Dienstleistungsmarkts in Südafrika mit dichter Nachfrage aus dem Finanzdienstleistungssektor, Tier-IV-Rechenzentren und dem Johannesburg Internet Exchange, der über 40 % des inländischen Datenverkehrs abwickelt. Westkap trägt ein lebendiges Tech-Startup-Ökosystem in Kapstadt bei, das Googles Cloud-Region und mehrere CX-Campus-Projekte beherbergt, die europäische Kunden bedienen. KwaZulu-Natal nutzt die Hafenlogistik von Durban, um Blockchain-basierte Handelsfinanzierungsplattformen zu erproben und die Arbeit zur Anwendungsmodernisierung zu erweitern.

Die Marktgröße der IT-Dienstleistungen in Südafrika profitiert von Exporten; fast 25 % der Einnahmen aus verwalteten Diensten stammen aus Europa und Nordamerika, wo die Zeitzonenüberschneidung agile Abläufe und 24/7-Supportrotationen unterstützt. [4]TDS Global Solutions, "Callcenter-Outsourcing und BPO-Dienste in Südafrika," tdsgs.com Anbieter eröffnen Satellitenniederlassungen in Kenia, Nigeria und Ghana, um auf tertiäre Talente zuzugreifen, und schaffen ein Nearshore-Netzwerk, das die Glaubwürdigkeit bei kontinentalen Aufträgen stärkt. Der Rahmen der Afrikanischen Kontinentalen Freihandelszone vereinfacht die Bewegung von Spezialisten und fördert grenzüberschreitende Personalaufstockungsaufträge.

Die internationale Expansion umfasst auch den asiatisch-pazifischen Raum: Ein neues Handels- und Investitionspaket zwischen Südafrika und China sieht Kooperation in der digitalen Wirtschaft vor und positioniert Johannesburg als regionalen Hauptsitz für chinesische Fintechs, die in Afrika expandieren. Diese Dynamik wirkt sich auf die inländische Nachfrage nach zweisprachigen Cloud-Support-Teams und SOC-Analysten aus, die mit globalen Compliance-Anforderungen vertraut sind.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Akteure – BCX, NTT DATA, Altron Digital Business, IBM und Accenture – gemeinsam etwas mehr als 45 % des IT-Dienstleistungsmarktanteils in Südafrika kontrollieren. BCX nutzt die Muttergesellschaft Telkom, um öffentliche WAN- und Rechenzentrumverträge zu gewinnen. Die Umbenennung von NTT DATA von Dimension Data signalisiert eine stärkere Ausrichtung auf globale Beratungs- und Plattformangebote.

Altrons KI-Praxisgemeinschaft fördert branchenübergreifende Machbarkeitsnachweise; das EBITDA stieg im Geschäftsjahr 2024 um 49 %, was den Schwenk hin zu Cloud, Sicherheit und Datenanalytik bestätigt. IBM stärkt die Branchentiefe durch die Übernahme der Oracle-Beratungsgesellschaft Applications Software Technology und erweitert damit die Reichweite im öffentlichen Sektor.

Strategische Allianzen zwischen Hyperscalern und Integratoren blühen auf; Google entwickelt gemeinsam mit ausgewählten Anbietern verwalteter Dienste souveräne Cloud-Konzepte, während AWS mit unabhängigen Softwareanbietern zusammenarbeitet, um Fintech-Lösungen zu lokalisieren. Anbieter investieren in Mikronetz-Projekte für Rechenzentren, um Lastabwurf zu mindern – ein Differenzierungsmerkmal bei der Bewertung von Ausschreibungen. Ergebnisbasierte Preisgestaltung, die an Betriebszeit und geschäftliche Leistungskennzahlen geknüpft ist, gewinnt an Beliebtheit und verändert die Risikoverteilungsmodelle in Verträgen.

Führende Unternehmen der IT-Dienstleistungsbranche in Südafrika

Dimension Data (Pty) Ltd.

BCX (Pty) Ltd.

EOH Holdings Ltd.

Altron TMT (Pty) Ltd.

Datacentrix (Pty) Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: FirstRand wählte Fiservs Finxact-Kern, um Produkteinführungszyklen zu beschleunigen.

- Januar 2025: Standard Bank kooperierte mit Volante Technologies für eine kontinentweite Initiative für Zahlungen als Dienst.

- Januar 2025: IBM stimmte der Übernahme von Applications Software Technology zu, um seine Oracle-Cloud-Expertise auszubauen.

- November 2024: Altron verzeichnete einen EBITDA-Anstieg von 49 % aufgrund starker Leistung im Plattformsegment.

- November 2024: IBM startete das Pulse-Pilotprojekt zur pharmazeutischen Rückverfolgung, um die Transparenz in der medizinischen Versorgungskette zu verbessern.

Berichtsumfang des IT-Dienstleistungsmarkts Südafrika

| IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) |

| Business Process Outsourcing (BPO) |

| Verwaltete Sicherheitsdienste |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige Branchen der Endnutzer |

| Onshore-Lieferung |

| Nearshore-Lieferung |

| Offshore-Lieferung |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Branche der Endnutzer | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Sonstige Branchen der Endnutzer | |

| Nach Bereitstellungsmodell | Onshore-Lieferung |

| Nearshore-Lieferung | |

| Offshore-Lieferung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des IT-Dienstleistungsmarkts in Südafrika?

Der Markt wurde im Jahr 2025 auf 14,73 Milliarden USD geschätzt und wird voraussichtlich mit einer CAGR von 12,87 % auf 26,99 Milliarden USD bis 2030 wachsen.

Welches Dienstleistungssegment hat den größten Anteil an den IT-Dienstleistungen in Südafrika?

Cloud- und Plattformdienste führen mit einem Marktanteil von 34,88 %, angetrieben durch Rechenzentrumseröffnungen von Hyperscalern und Cloud-Migration in Unternehmen.

Warum wählen globale Unternehmen Südafrika für Outsourcing?

Unternehmen profitieren von Kosteneinsparungen von 50–80 %, starken Englischkenntnissen und einer GMT+2-Zeitzonenüberschneidung, die eine Echtzeit-Zusammenarbeit unterstützt.

Wie wirkt sich der Lastabwurf auf den Technologiebetrieb aus?

Häufige Stromausfälle erhöhen die Betriebskosten von Rechenzentren und das Risiko für Servicevereinbarungen und veranlassen Investitionen in erneuerbare Energien vor Ort und hybride Arbeitslasten-Architekturen.

Welche Branche wird bis 2030 voraussichtlich am schnellsten wachsen?

Gesundheitswesen und Biowissenschaften werden voraussichtlich mit einer CAGR von 14,3 % wachsen, da Anbieter Telemedizin, KI-Diagnostik und E-Pharmazie-Plattformen einführen.

Seite zuletzt aktualisiert am: