Marktgröße und Marktanteil im Bereich Rechenzentrumsneubau in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

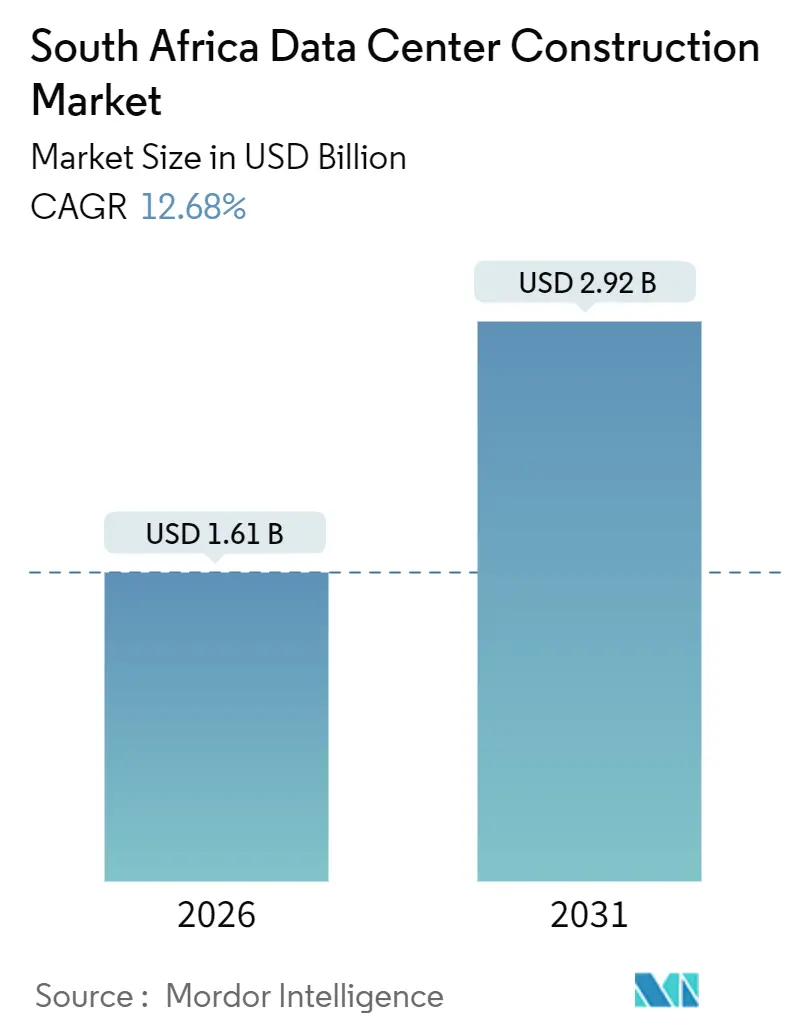

| Marktgröße (2026) | 1.61 Milliarden US-Dollar |

| Marktgröße (2031) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.68% CAGR |

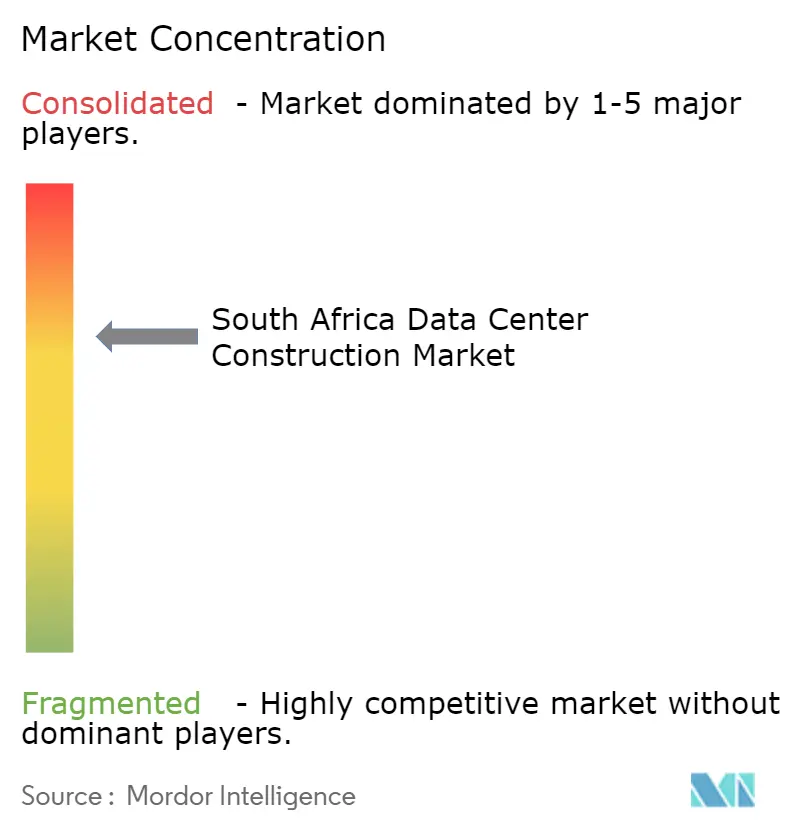

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrumsneubau in Südafrika von Mordor Intelligence

Die Marktgröße für Rechenzentrumsneubau in Südafrika belief sich im Jahr 2026 auf 1,61 Milliarden USD und wird voraussichtlich bis 2031 auf 2,92 Milliarden USD anwachsen, was einer CAGR von 12,68 % über den gesamten Prognosezeitraum entspricht. Dies unterstreicht den strukturellen Wandel hin zu lokal gehosteten Cloud- und Colocation-Kapazitäten. Die Migration von Unternehmen auf inländische Plattformen beschleunigt sich, da Seekabelbandbreite, erneuerbare Energien vor Ort und modulare Kühlung die beiden Engpässe – Netzinstabilität bei Eskom und anhaltende Latenz zu europäischen Knotenpunkten – abmildern. Die Kapitalbildung bleibt lebhaft; Hyperscaler errichten bereits im Voraus Tier-4-Campusse, die 40-Megawatt-Pods aufnehmen können, während etablierte Colocation-Betreiber ältere Hallen für flüssigkeitsgekühlte 50-Kilowatt-Racks nachrüsten. Der Wettbewerb verschärft sich rund um Glasfaserdiversität, Stromabnahmeverträge für erneuerbare Energien und Compliance-Mandate für souveräne Cloud-Dienste, die regulierte Workloads innerhalb nationaler Grenzen halten. Gleichzeitig zwingt die Inflation bei Stahl, Zement und importierten mechanischen Anlagen zu einer gestaffelten Projektphasierung, auch wenn Betreiber das Währungsrisiko absichern, um die Margen im Markt für Rechenzentrumsneubau in Südafrika zu schützen.

Wichtigste Erkenntnisse des Berichts

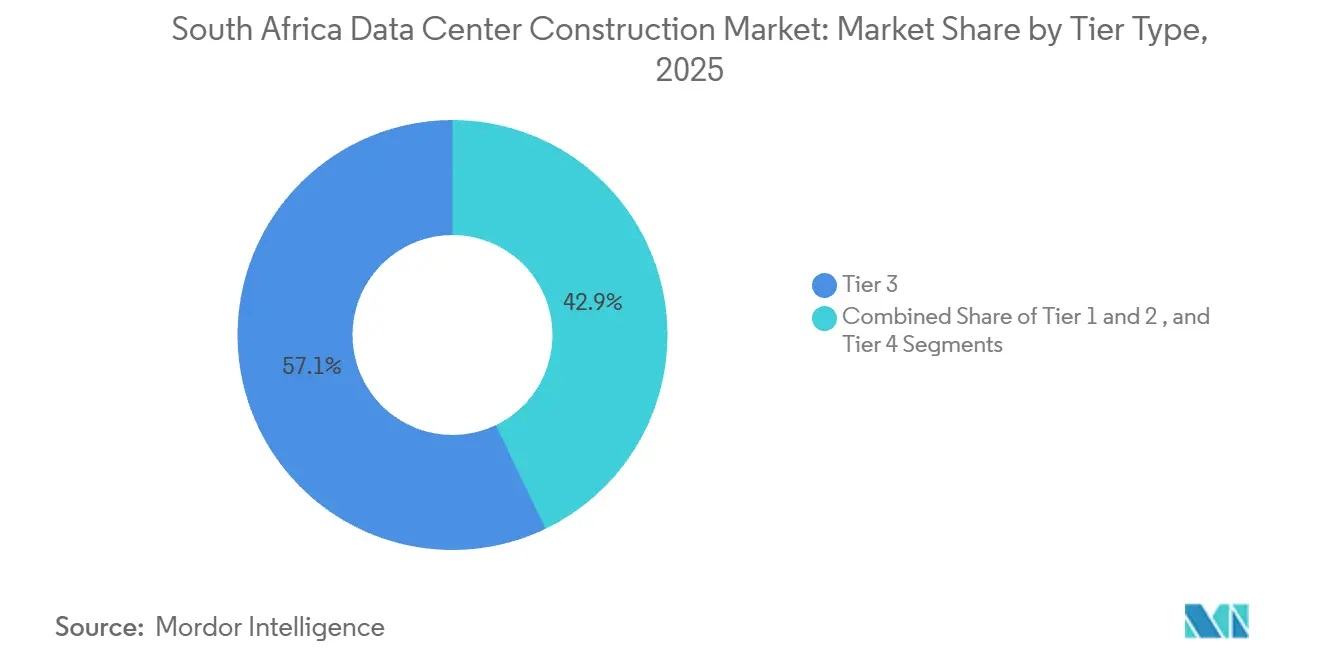

- Nach Tier-Klassifizierung hielten Tier-3-Einrichtungen im Jahr 2025 einen Anteil von 57,13 % am Markt für Rechenzentrumsneubau in Südafrika, während Tier-4-Implementierungen bis 2031 mit einer CAGR von 13,41 % expandieren.

- Nach Rechenzentrumsgröße entfiel auf das Großsegment im Jahr 2025 ein Anteil von 50,45 % an der Marktgröße für Rechenzentrumsneubau in Südafrika, wobei Hyperscale mit einer CAGR von 13,62 % voranschreitet, da KI-Inferenz-Workloads skalieren.

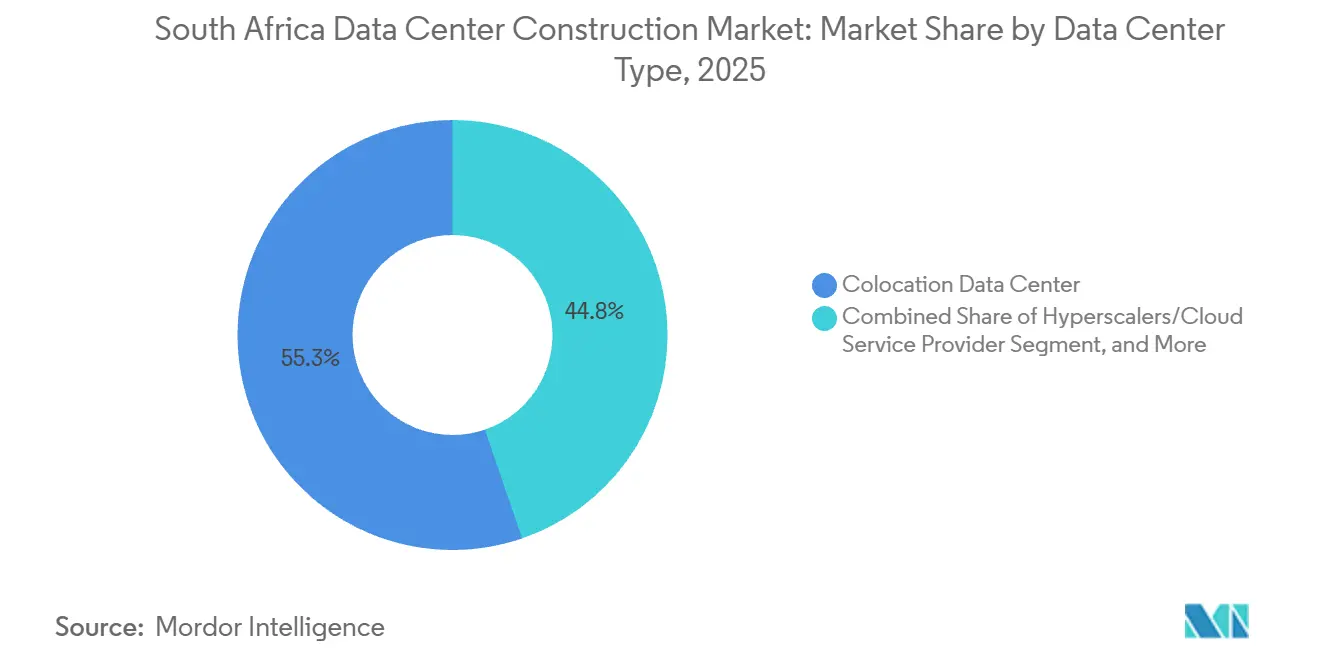

- Nach Rechenzentrumstyp erzielte Colocation im Jahr 2025 einen Umsatzanteil von 55,25 %, doch Hyperscaler-Eigenbauten werden voraussichtlich die schnellste CAGR von 13,55 % bis 2031 verzeichnen.

- Nach Infrastrukturkomponente entfielen auf elektrische Systeme im Jahr 2025 40,35 % der Ausgaben, während mechanische Systeme auf der Grundlage von Flüssigkühlung eine prognostizierte CAGR von 13,83 % verfolgen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Rechenzentrumsneubau in Südafrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Cloud- und Hyperscaler-Expansion | +3.2% | National – am stärksten in Johannesburg und Kapstadt | Mittelfristig (2–4 Jahre) |

| Seekabelanlandungen zur Steigerung der Konnektivität | +2.8% | National – primäre Anlandepunkte in Kapstadt, Durban und Port Elizabeth | Langfristig (≥ 4 Jahre) |

| Erneuerbare-Energie-Projekte vor Ort zur Minderung des Netzrisikos | +2.1% | National – angeführt von der Westkap-Provinz und Gauteng | Mittelfristig (2–4 Jahre) |

| Nationale KI-Strategie zur Beschleunigung von Hochdichte-Bauten | +1.9% | National – frühe Akteure in den Technologiebezirken Johannesburgs | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung für die Entwicklung von Rechenzentren | +1.4% | Sonderwirtschaftszonen im ganzen Land | Mittelfristig (2–4 Jahre) |

| Steueranreize in Sonderwirtschaftszonen | +1.2% | Coega, Atlantis, Richards Bay, OR Tambo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Cloud- und Hyperscaler-Expansion

Microsofts im März 2025 angekündigte Azure-Expansion im Wert von 5,4 Milliarden ZAR (300 Millionen USD) und der Start von Google Cloud in Johannesburg im selben Monat für 2,5 Milliarden ZAR bestätigen das Engagement der Hyperscaler für lokale Infrastruktur. [1]Google LLC, "Start der Johannesburg Cloud-Region," cloud.google.com skalierte seine Kapstadt-Region im Jahr 2025, um Finanzdienstleistungskunden zu bedienen, die Datenschutzauflagen unterliegen. [2]Amazon Web Services, "Dokumentation zur Kapstadt-Region," aws.amazon.com Diese Rollouts verpflichten Colocation-Vermieter dazu, Multi-Megawatt-Suiten zu reservieren, Glasfaserstrecken zu vertiefen und eine Verfügbarkeit von 99,99 % zu garantieren, was den Markt für Rechenzentrumsneubau in Südafrika beflügelt, da Unternehmen den Fußabdrücken der Cloud-Anbieter folgen. Die Präferenz der Hyperscaler für direkte Stromabnahmeverträge mit Entwicklern erneuerbarer Energien erhöht die Markteintrittsbarrieren für kleinere Unternehmen. Der Margendruck veranlasst zweitrangige Betreiber dazu, verwaltete Dienste, souveräne Cloud-Optionen und Hybrid-Integrations-Toolkits als Differenzierungsmerkmale zu bündeln.

Seekabelanlandungen zur Steigerung der Konnektivität

Das 2Africa-Kabel lieferte 2024 eine Kapazität von 180 Tbps nach Kapstadt und Durban und senkte die IP-Transit-Preise für inländische Netzbetreiber um bis zu 40 %. Googles Equiano-System fügte weitere 144 Tbps und eine beispiellose Diversität mit 24 Faserpaarungen hinzu, was eine Dual-Path-Resilienz ermöglicht, die von Banken und Inhaltsnetzwerken geschätzt wird. Kabelkonsortien verlegen ihre Anlandestationen nun innerhalb von Tier-3-Hallen, wodurch die Latenz für den Datenverkehr zu den Johannesburger Ballungsräumen auf unter 10 Millisekunden sinkt. Die niedrigeren Gesamtbetriebskosten des Netzwerks verlagern Inhaltsverteilungsknoten von London nach Kapstadt und stärken die Rolle des Marktes für Rechenzentrumsneubau in Südafrika als regionalen Knotenpunkt. Betreiber, die in der Nähe von Anlandepunkten positioniert sind, können die Cross-Connect-Dichte monetarisieren und Edge-Workloads von Streaming- und Gaming-Plattformen erfassen.

Erneuerbare-Energie-Projekte vor Ort zur Minderung des Netzrisikos

Teracos im Bau befindlicher JB7-Campus integriert Dachsolaranlagen und Batteriespeicher, die darauf ausgelegt sind, 30 % seiner 40-Megawatt-Grundlast zu decken. [3]Teraco Data Environments, "JB4- und CT2-Einrichtungsaktualisierungen," teraco.co.za Africa Data Centres sammelte im Juni 2024 2 Milliarden ZAR (110 Millionen USD) ein, um Photovoltaikanlagen und Lithium-Ionen-Pakete an Standorten in Johannesburg und Kapstadt zu installieren. Die Internationale Energieagentur verzeichnete 2024 einen Anstieg der hinter dem Zähler installierten Batteriekapazitäten in Südafrika um 120 %, wobei die Nachfrage aus Rechenzentren einen erheblichen Anteil ausmachte. Die Eigenstromerzeugung aus erneuerbaren Energien mindert das Risiko bei Hyperscale-Mietverträgen und ermöglicht Fünf-Neunen-Verfügbarkeitsversprechen trotz anhaltender Lastabwürfe. Die Kapitalintensität von rund 1–1,5 Millionen USD pro Megawatt für Solar-plus-Speicher erhöht die Einstiegshürden für potenzielle Neueinsteiger und konsolidiert die Marktmacht bei etablierten Akteuren, die konzessionäre Fremd- oder Eigenkapitalmittel sichern können.

Nationale KI-Strategie zur Beschleunigung von Hochdichte-Bauten

Der KI-Masterplan 2024 des Ministeriums für Wissenschaft und Innovation schreibt vor, dass bis 2027 50 % der KI-Workloads des öffentlichen Sektors im Inland verbleiben müssen, was Beschaffungen für GPU-Cluster und Inferenzserver auslöst. Schneider Electric arbeitet mit südafrikanischen Betreibern zusammen, um Heckwärmetauscher und Immersionsbäder einzusetzen, die Racks mit mehr als 50 Kilowatt unterstützen. Hochdichte-Pods erfordern Flüssigkühlung, 400-Gigabit-Spine-Fabrics und Tier-4-Stromversorgungspfade, was den Capex pro Megawatt erhöht und die Inbetriebnahmezeiten verlängert. Eine Umfrage des Instituts der IT-Fachleute Südafrikas aus dem Jahr 2024 ergab einen Mangel von 27 % an KI-Ingenieuren, was darauf hindeutet, dass Qualifikationsengpässe die Rollout-Geschwindigkeit dämpfen könnten. Dennoch verankert das politische Signal die prognostizierte Nachfrage und hilft Hyperscalern, spekulative Kapazitätserweiterungen im Markt für Rechenzentrumsneubau in Südafrika zu rechtfertigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Angespanntes und unzuverlässiges Stromnetz | -2.4% | National – Spitzendruck in Gauteng und der Westkap-Provinz | Kurzfristig (≤ 2 Jahre) |

| Steigende Bau- und Ausrüstungskosten | -1.8% | National – verstärkt durch Währungsrisiko | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedrohungen durch Baumafias auf Baustellen | -1.1% | Gauteng, KwaZulu-Natal, Ostkap | Kurzfristig (≤ 2 Jahre) |

| Mangel an Ingenieuren für Flüssigkühlung | -0.9% | National – akut in den großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Angespanntes und unzuverlässiges Stromnetz

Eskom trägt nach wie vor Schulden von nahezu 400 Milliarden ZAR (22 Milliarden USD) und einen alternden Kohlepark, der trotz schrittweiser Ergänzungen durch erneuerbare Energien zu rotierenden Lastabwürfen zwingt. Die kommunalen Tarife stiegen im Haushaltsjahr 2024–2025 um 12,6 % und drückten die Betriebsmargen für Megawatt-Hallen. Betreiber überdimensionieren Generatoren und Lithium-Ionen-Stränge im Vergleich zu Wettbewerbern in stabilen Netzgeografien um 15–20 %, was den Kapitalbedarf erhöht und die Amortisationszeiten verlängert. Datensouveränitätsregeln verhindern, dass viele Unternehmen auf europäische Regionen ausweichen können, sodass sich die Migrationszeitpläne verlängern, bis Anbieter eine Verfügbarkeit von 99,99 % durch erneuerbare Energien und Batterien vor Ort nachweisen können. Übertragungsengpässe schränken zudem die Einspeisung von Energie unabhängiger Stromerzeuger in Johannesburger Cluster ein und unterstreichen die strukturelle Belastung des Marktes für Rechenzentrumsneubau in Südafrika.

Steigende Bau- und Ausrüstungskosten

Der Erzeugerpreisindex von Statistics South Africa zeigte im vierten Quartal 2024 einen Anstieg der Baupreise um 5,2 %, während ein schwächerer Rand die importierten USV- und Kühlanlagenrechnungen im Jahr 2025 um 8–10 % verteuerte. Systeme von Vertiv und Schneider Electric machen etwa ein Viertel der Elektroausgaben aus, sodass Währungsschwankungen direkt auf die Budgets durchschlagen. Die Löhne für Fachkräfte stiegen im Jahresvergleich um 15–20 %, da Rechenzentren, Bergbau- und Erneuerbare-Energie-Projekte um Elektriker und HVAC-Techniker konkurrierten. Erpressung durch Baumafias fügt laut Branchenberichten einen unvorhersehbaren Aufschlag von 10–15 % und monatelange Verzögerungen hinzu. Um das Risiko abzusichern, schließen Bauunternehmen Festpreis-EPC-Verträge ab und sichern Devisen im Voraus, doch diese Taktiken schränken die Flexibilität ein und können erhöhte Kosten einschließen, wenn sich die Materialpreise abschwächen, was das kurzfristige Wachstum im Markt für Rechenzentrumsneubau in Südafrika dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Fehlertoleranzprämie treibt die Akzeptanz von Tier 4 voran

Im Jahr 2025 hielten Tier-3-Einrichtungen einen dominanten Anteil von 57,13 % am Markt für Rechenzentrumsneubau in Südafrika, während Tier-4-Implementierungen auf dem Weg sind, mit einer robusten CAGR von 13,41 % bis 2031 zu wachsen. Tier-3-Hallen repräsentierten 2025 den Löwenanteil der eingesetzten Fläche, doch Tier-4-Neubauten wachsen schneller, da Hyperscaler und Zahlungsabwickler absolute Ausfallsicherheit fordern. Ein einzelner Tier-4-Pod kann 40-Megawatt-Blöcke mit doppelten Versorgungsleitungen, gleichzeitig wartbaren Schaltanlagen und dualen Flüssigkühlkreisläufen aufnehmen, was den Capex gegenüber Tier-3-Entwürfen um rund 35 % erhöht. Diese Wirtschaftlichkeit wird durch Service-Level-Agreements ausgeglichen, die eine Verfügbarkeit von 99,995 % garantieren – eine Grundvoraussetzung für Echtzeit-Handels- und Mobile-Money-Plattformen.

Versicherungsträger und Branchenregulatoren beziehen sich nun auf Tier-4-Richtlinien und drängen Finanzinstitute dazu, ihre Disaster-Recovery-Fußabdrücke im Markt für Rechenzentrumsneubau in Südafrika zu erweitern. Betreiber mindern den vorab anfallenden Kapitalbedarf durch modulare Implementierung, indem sie 5–10-Megawatt-Blöcke in gestaffelter Abfolge stapeln und gleichzeitig prädiktive Wartungsanalysen nutzen, um Ausfallzeiten zu begrenzen. Der Ansatz schafft eine Grundlage für hybride KI-Trainingscluster, die auf unterbrechungsfreie Stromversorgungsstränge und direkte Chip-Kühlmittelzirkulation angewiesen sind.

Nach Rechenzentrumsgröße: Hyperscale-Campusse bestimmen die Kapitalallokation

Im Jahr 2025 machte das Großsegment 50,45 % des Marktes für Rechenzentrumsneubau in Südafrika aus. Da KI-Inferenz-Workloads zunehmen, ist das Hyperscale-Segment auf Wachstum ausgerichtet und schreitet mit einer bemerkenswerten CAGR von 13,62 % voran. Hyperscale-Fußabdrücke, definiert als Einrichtungen mit mehr als 20 Megawatt oder 10.000 Quadratmetern, lieferten 2025 die stärkste Wachstumsdynamik und behalten eine führende zweistellige CAGR bei. Spekulative Bauten verfügen nun über 400-Gigabit-Ethernet-Fabrics, Gangeinschlüsse für Flüssigimmersionstanks und 48U-Racks, die 8-GPU-Knoten für generative KI-Inferenz aufnehmen können.

Microsoft und Google wählten beide Greenfield-Grundstücke in der Nähe von Johannesburger Glasfaserstämmen und installierten vorab Hochspannungszuleitungen und Wasseraufbereitungsanlagen zur Unterstützung von Erweiterungsphasen. Die Wirtschaftlichkeit großer Campusse hängt von langfristigen Stromabnahmeverträgen ab, die erneuerbare Tarife für 10–15 Jahre festschreiben und gegen die Tarifvolatilität von Eskom absichern. Mittelgroße Einrichtungen, die traditionelle Unternehmens-Colocation bedienen, sehen sich mit Abwanderung konfrontiert, da Software-als-Dienstleistung-Anbieter Workloads mit moderater Dichte in öffentliche Cloud-Zonen abziehen. Kleine Edge-Zentren verankern 5G-Netzwerkscheiben und regionales Caching, erfassen jedoch einen engeren Kapitalrahmen im Vergleich zur Gravitationskraft von Hyperscale im Markt für Rechenzentrumsneubau in Südafrika.

Nach Rechenzentrumstyp: Colocation schwenkt auf verwaltete Dienste um, während Hyperscaler internalisieren

Colocation-Dienste sicherten sich 2025 einen Umsatzanteil von 55,25 %. Hyperscaler-Eigenbauten werden jedoch voraussichtlich mit einer prognostizierten CAGR von 13,55 % bis 2031 überholen. Colocation blieb 2025 die dominante Umsatzquelle, wächst nun aber unterhalb des Marktdurchschnitts für Rechenzentrumsneubau in Südafrika. Ankermieter bevorzugen dedizierte Campusse, die Latenz-, Kosten- und Sicherheitsergebnisse ohne Zwischenhändleraufschläge garantieren. Die daraus resultierende Migration von Großhandel zu Eigenbau ist am deutlichsten in Hyperscaler-Fußabdrücken sichtbar, die Glasfaserrechte, 150-Kilovolt-Umspannwerksanschlüsse und Solar-Stromabnahmeverträge unter einem einzigen Bau-Betriebs-Eigentums-Rahmen bündeln.

Etablierte Colocation-Betreiber sichern ihren Marktanteil durch das Angebot verwalteter Netzwerk-Fabrics, Cloud-übergreifender Interconnects und regulierungskonformer souveräner Tresore, was ihre Relevanz für Unternehmen festigt, die hybride IT verfolgen. Edge- und Unternehmensrechenzentren behalten eine Rolle bei der latenzempfindlichen Erkennung von Finanzkriminalität und der platzsparenden Notfallwiederherstellung, sehen sich jedoch mit Margenkompression konfrontiert. Die Verlagerung hin zur Differenzierung auf Dienstleistungsebene statt auf physische Bodenfläche untermauert die strategischen Ausgaben im Markt für Rechenzentrumsneubau in Südafrika.

Nach Infrastruktur: Mechanische Systeme gewinnen aufgrund von KI-Kühlanforderungen an Marktanteil

Elektrische Systeme machten 2025 40,35 % der Ausgaben aus. Mechanische Systeme hingegen, beflügelt durch den Aufstieg der Flüssigkühlung, verzeichnen eine prognostizierte Wachstumsrate von 13,83 % CAGR. Elektrische Ausrüstung, Schaltanlagen, USV-Arrays, Dieselgeneratoren und Lithium-Ionen-Batterien führen nach wie vor die Kapitalausgaben an, doch mechanische Systeme verzeichnen bis 2031 die schnellste Expansion. Die Akzeptanz von Flüssigkühlung ist in neuen GPU-Hallen allgegenwärtig, wo 50-Kilowatt-Rack-Dichten den Wärmeabfuhrbedarf im Vergleich zu virtualisierten x86-Lasten verdreifachen. Betreiber arbeiten mit Schneider Electric zusammen, um Heckwärmetauscher einzusetzen, die den Wasserverbrauch um 40 % senken und damit die kommunalen Beschränkungen in der Westkap-Provinz erfüllen.

Vertivs adiabatische Kühler, die 2025 eingeführt wurden, senken den PUE auf 1,3 und entsprechen damit den Nachhaltigkeitsmandaten der Hyperscaler. Server-, Speicher- und Netzwerkhardware skaliert ebenfalls die Kostenkurven, da die Anzahl der GPU-Knoten zunimmt. Die allgemeinen Bauausgaben steigen, da dickere Fundamentplatten und verbesserte Brandschutzanlagen schwerere Racks und Behälter für dielektrisches Kühlmittel aufnehmen. Design-Build-Integratoren setzen digitale Zwillingsmodellierung ein, um die Fluiddynamik zu validieren und die Zeit bis zur Umsatzgenerierung trotz höherer Vorab-Ingenieurgebühren im Markt für Rechenzentrumsneubau in Südafrika zu verkürzen.

Geografische Analyse

Johannesburg macht den überwältigenden Großteil der installierten Megawatt aus und nutzt die Nähe zur Johannesburger Wertpapierbörse, zu Bankzentralen und zum dichtesten städtischen Glasfasernetz. Neue Kapazitätserweiterungen in Isando, Bredell, Midrand und Samrand verzeichneten 2025 ein zweistelliges Wachstum, angetrieben durch Großhandelsmieten von Cloud- und Fintech-Ankermietern. Netzengpässe bleiben in Gauteng am akutesten, sodass Solaranlagen und Gasturbinen vor Ort in neuen Genehmigungsanträgen eine prominente Rolle spielen und die Kapitalintensität im Markt für Rechenzentrumsneubau in Südafrika verstärken.

Kapstadt, historisch ein sekundärer Knotenpunkt, beschleunigte sich 2025 dank der Anlandungen von Equiano und 2Africa, die die internationalen Transitkosten drastisch senkten. Teracos CT2-Halle fügte 32 Megawatt hinzu und wurde zur ersten in Afrika, die duale Seekabel-Anlandepunkte unter einem Dach beherbergt, und schuf damit einen Inhaltsverteilungsknoten für Streaming- und Gaming-Anbieter, die auf südafrikanische Zuschauer abzielen. Günstige Grundstückspreise und kühlere Umgebungstemperaturen unterstützen niedrigere PUE-Ziele, doch Wasserknappheitsvorschriften erzwingen die weitverbreitete Einführung adiabatischer oder geschlossener Kühlkonfigurationen. Provinzielle Anreize zur Förderung von grünen Arbeitsplätzen und der Nutzung erneuerbarer Energien verbessern die Projektökonomie zusätzlich.

Sekundäre Ballungsräume wie Durban, Port Elizabeth und Bloemfontein bleiben noch im Entstehen, sind jedoch strategisch relevant für Edge-Verarbeitung, Notfallwiederherstellung und regulatorische Mandate zur geografischen Redundanz. Die Sonderwirtschaftszonen Coega, Atlantis und Richards Bay bieten Steuerbefreiungen und beschleunigte Abschreibungen, doch die Akzeptanz ist moderat, da Mieter die Workload-Nähe zum Finanzzentrum Johannesburgs priorisieren. Dennoch wecken 5G-Niedriglatenz-Anwendungsfälle in der Telemedizin und im autonomen Bergbau die Nachfrage nach Mikro-Edge-Implementierungsclustern, was auf eine verteilte Rechenebene hindeutet, die die Flaggschiff-Campusse im Markt für Rechenzentrumsneubau in Südafrika ergänzen statt kannibalisieren wird.

Wettbewerbslandschaft

Die Marktführerschaft ist auf eine Handvoll etablierter Akteure konzentriert, die über die Kapitaltiefe verfügen, um Land, Strom und carrierneutrale Interconnects zu verknüpfen. Teraco, im Besitz von Berkshire Partners und Permira, betreibt nahezu 190 Megawatt auf vier Metropol-Campussen und verfügt über exklusive Weitverkehrs-Glasfaserstrecken, die Johannesburg und Kapstadt verbinden. Africa Data Centres, eine Tochtergesellschaft von Liquid Intelligent Technologies, integriert Retail-Colocation mit Last-Mile-Konnektivität und nutzt Liquids panafrikisches Backbone, um Bandbreitenpakete zu verkaufen. Vantage Data Centers, unterstützt von DigitalBridge, importiert sein US-amerikanisches Hyperscale-Konzept, um 30-Megawatt-Module mit 110-Kilovolt-Umspannwerken und Solar-Stromabnahmeverträgen einzusetzen. Zusammen halten diese Unternehmen die Preissetzungsmacht durch mehrjährige Cross-Connect-Verträge aufrecht, doch steigende Hyperscaler-Eigenbauten dämpfen die Rack-Preiserhöhungen und erhalten die Kundenhebel im Markt für Rechenzentrumsneubau in Südafrika.

Neueinsteiger zielen auf vertikale Integration ab, um die Abhängigkeit von Vermietern zu umgehen. Visa eröffnete im Juli 2025 eine dedizierte Einrichtung in Johannesburg, um Zahlungsabwicklungs-Workloads zu hosten, die PCI-DSS-Compliance und einstellige Millisekunden-Latenz erfordern. Equinix nutzte Platform Equinix, um Ende 2024 die JN1-Halle zu eröffnen, in der Hoffnung, dass globale Interconnection-Fabrics multinationale Unternehmen anziehen, die die Marke bereits in anderen Regionen nutzen. Die Entwicklungsfinanzierung durch den 100-Millionen-USD-Kredit der Weltbank an Raxio unterstreicht den institutionellen Appetit auf afrikanische Renditen aus digitaler Infrastruktur, sofern Betreiber glaubwürdige Strom- und Glasfaserpipelines sichern.

Die Wettbewerbsdifferenzierung hängt nun von Nachhaltigkeitsnachweisen, KI-fähiger Dichte und verwalteten Dienstleistungsebenen ab. Betreiber, die EcoStruxure-Analysen von Schneider Electric oder durch maschinelles Lernen gesteuerte Kühloptimierung einsetzen, verbessern PUE- und Kohlenstoffintensitätskennzahlen und gewinnen Nachhaltigkeitsmandate von Hyperscalern. Dienstleistungsebenen-Angebote umfassen souveräne Cloud-Enklaven für Daten des öffentlichen Sektors, Cyber-Resilienz-Lösungen und Compliance-Orchestrierung, die die Anforderungen des Gesetzes zum Schutz personenbezogener Daten erfüllen. Das Konzept signalisiert eine Verlagerung von reiner Bau- und Immobilientätigkeit hin zur plattformzentrierten Wertschöpfung im Markt für Rechenzentrumsneubau in Südafrika.

Marktführer im Bereich Rechenzentrumsneubau in Südafrika

Teraco Data Environments (Pty) Ltd

Africa Data Centres (Pty) Ltd

Equinix South Africa (Pty) Ltd

Vantage Data Centers South Africa (Pty) Ltd

Open Access Data Centres (Pty) Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Teraco schloss den Rohbau seines JB7 Tier-4-Campus in Johannesburg ab und liegt damit im Zeitplan für die Inbetriebnahme der ersten 40-Megawatt-Phase im vierten Quartal 2026.

- November 2025: Teraco schloss seine CT2-Erweiterung in Kapstadt ab und fügte 32 Megawatt Kapazität in acht Hallen mit Solaranlagen und Batterien vor Ort hinzu.

- August 2025: Teraco nahm seine JB4-Erweiterung in Johannesburg in Betrieb und erschloss 30 Megawatt, die auf Hochdichte-KI-Racks zugeschnitten sind.

- Juli 2025: Visa eröffnete sein erstes afrikanisches Rechenzentrum in Johannesburg, um Zahlungsabwicklungs- und Betrugserkennung-Workloads zu betreiben.

Berichtsumfang des Marktes für Rechenzentrumsneubau in Südafrika

Der Markt für Rechenzentrumsneubau in Südafrika bezieht sich auf die Entwicklung und Errichtung von Rechenzentrumseinrichtungen, einschließlich der Planung, des Baus und der Installation der Infrastruktur, die zur Unterstützung von Datenspeicherung, -verarbeitung und -verwaltung erforderlich ist. Dazu gehören elektrische Systeme, mechanische Komponenten, allgemeiner Hochbau und zugehörige Dienstleistungen.

Der Bericht über den Markt für Rechenzentrumsneubau in Südafrika ist segmentiert nach Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Rechenzentrumstyp (Colocation, Hyperscaler/CSPs sowie Unternehmens- und Edge-Rechenzentren) und Infrastruktur (Elektro, Mechanik, Allgemeiner Hochbau und Dienstleistungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Colocation-Rechenzentrum |

| Hyperscaler/Cloud-Dienstleister (CSPs) |

| Unternehmens- und Edge-Rechenzentrum |

| Elektrische Infrastruktur | Stromverteilungslösung |

| Stromausfallsicherungslösungen | |

| Mechanische Infrastruktur | Kühlsysteme |

| Racks und Schränke | |

| Server und Speicher | |

| Sonstige mechanische Infrastruktur | |

| Allgemeiner Hochbau | |

| Dienstleistungen – Planung und Beratung, Integration, Support und Wartung |

| Nach Tier-Typ | Tier 1 und 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Nach Rechenzentrumsgröße | Klein | |

| Mittel | ||

| Groß | ||

| Hyperscale | ||

| Nach Rechenzentrumstyp | Colocation-Rechenzentrum | |

| Hyperscaler/Cloud-Dienstleister (CSPs) | ||

| Unternehmens- und Edge-Rechenzentrum | ||

| Nach Infrastruktur | Elektrische Infrastruktur | Stromverteilungslösung |

| Stromausfallsicherungslösungen | ||

| Mechanische Infrastruktur | Kühlsysteme | |

| Racks und Schränke | ||

| Server und Speicher | ||

| Sonstige mechanische Infrastruktur | ||

| Allgemeiner Hochbau | ||

| Dienstleistungen – Planung und Beratung, Integration, Support und Wartung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rechenzentrumsneubau in Südafrika im Jahr 2026?

Er wird im Jahr 2026 auf 1,61 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 12,68 % bis 2031.

Welches Tier-Segment wächst im südafrikanischen Rechenzentrumsneubau am schnellsten?

Tier-4-Einrichtungen, die für eine Fünf-Neunen-Verfügbarkeit ausgelegt sind, expandieren bis 2031 mit einer CAGR von 13,41 %.

Warum gewinnen Hyperscale-Campusse gegenüber traditioneller Colocation an Marktanteil?

Cloud-Anbieter bevorzugen den Besitz dedizierter Campusse, um Latenz, erneuerbare Energie und Kosten zu kontrollieren, was Colocation-Betreiber dazu zwingt, auf verwaltete Dienste umzuschwenken.

Welche Rolle spielen Seekabelanlandungen für das Marktwachstum?

Neue Systeme wie 2Africa und Equiano senken die Transitkosten, verbessern die Redundanz und ziehen Inhaltsverteilungs- und Cloud-Workloads in inländische Rechenzentren.

Wie mindern Betreiber die Netzinstabilität von Eskom?

Bauunternehmen integrieren Solaranlagen, Lithium-Ionen-Batterien und Dieselgeneratoren in Greenfield-Entwürfe und zielen auf eine Eigenstromerzeugungsabdeckung von 30–50 % der Grundlastnachfrage ab.

Welche Provinzen außerhalb von Gauteng und der Westkap-Provinz zeigen Potenzial für Edge-Implementierungen?

Durban in KwaZulu-Natal und die Sonderwirtschaftszone Coega in der Nähe von Port Elizabeth sind aufstrebende Edge-Standorte für Notfallwiederherstellung und 5G-fähige Anwendungen.

Seite zuletzt aktualisiert am: