Marktgröße und Marktanteil des Marktes für Künstliche Intelligenz (KI) Rechenzentren in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

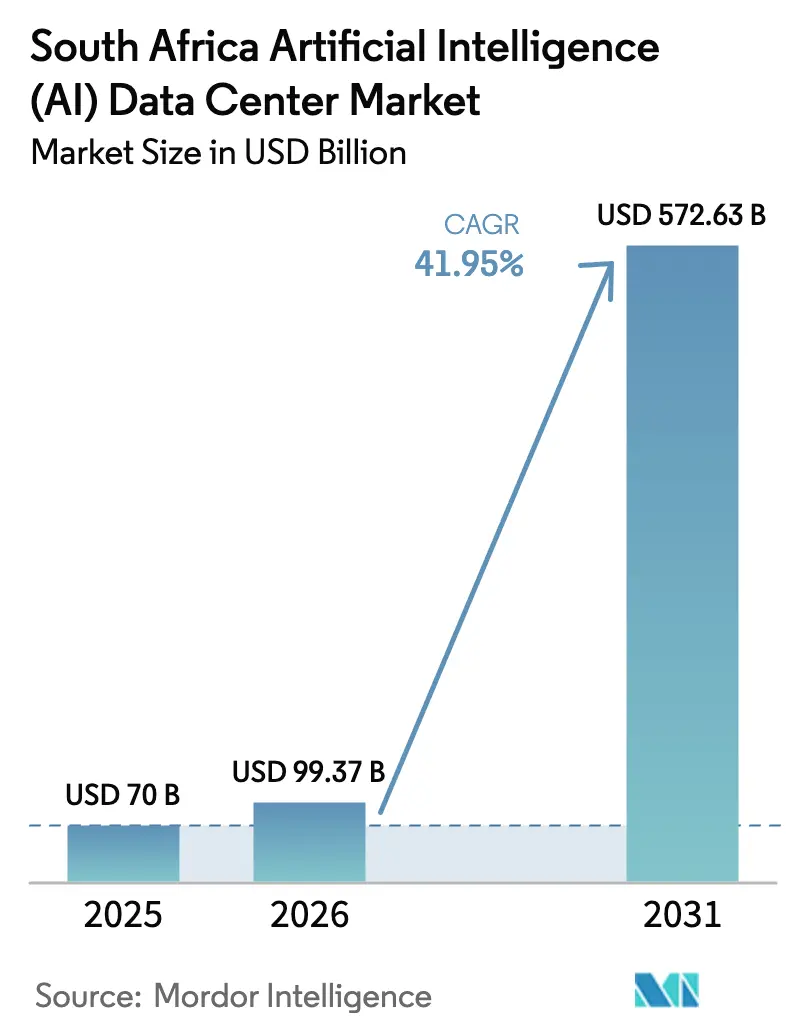

| Marktgröße im Basisjahr (2025) | 70 Milliarden US-Dollar |

| Marktgröße (2026) | 99.37 Milliarden US-Dollar |

| Marktgröße (2031) | 572.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 41.95% CAGR |

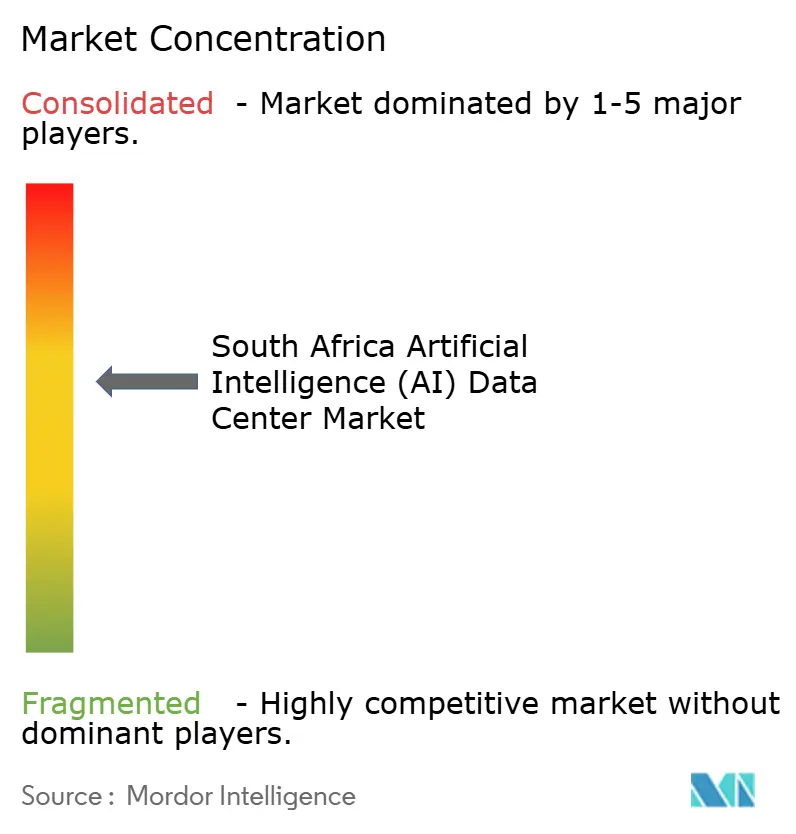

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Künstliche Intelligenz (KI) Rechenzentren in Südafrika von Mordor Intelligence

Die Marktgröße des Marktes für Künstliche Intelligenz Rechenzentren in Südafrika wird voraussichtlich von USD 70 Millionen im Jahr 2025 auf USD 99,37 Millionen im Jahr 2026 wachsen und bis 2031 einen Wert von USD 572,63 Millionen bei einer CAGR von 41,95 % im Zeitraum 2026-2031 erreichen. Rasche Kapitalzuflüsse von Hyperscalern, eine klar artikulierte Nationale KI-Strategie sowie Anreize zur Netzmodernisierung positionieren Südafrika im Zentrum der KI-Infrastrukturentwicklung in Subsahara-Afrika. Die Nachfrage von Unternehmen und staatlichen Stellen nach souveränen Cloud-Regionen, die Beschleunigung von 5G-fähigen Edge-Workloads sowie Virtual-Wheeling-Regelungen, die langfristige Stromabnahmeverträge aus erneuerbaren Energien erschließen, erweitern die Wachstumsaussichten zusätzlich. Der Wettbewerbsdruck wird durch Hardware-Partnerschaften gestärkt, die die GPU-Versorgung sichern, während energieeffiziente Kühlinnovationen Ressourcenbeschränkungen abmildern. Diese Faktoren unterstützen gemeinsam den Markt für Künstliche Intelligenz Rechenzentren in Südafrika als bevorzugten Standort für die Konsolidierung afrikanischer KI-Workloads.

Wichtigste Erkenntnisse des Berichts

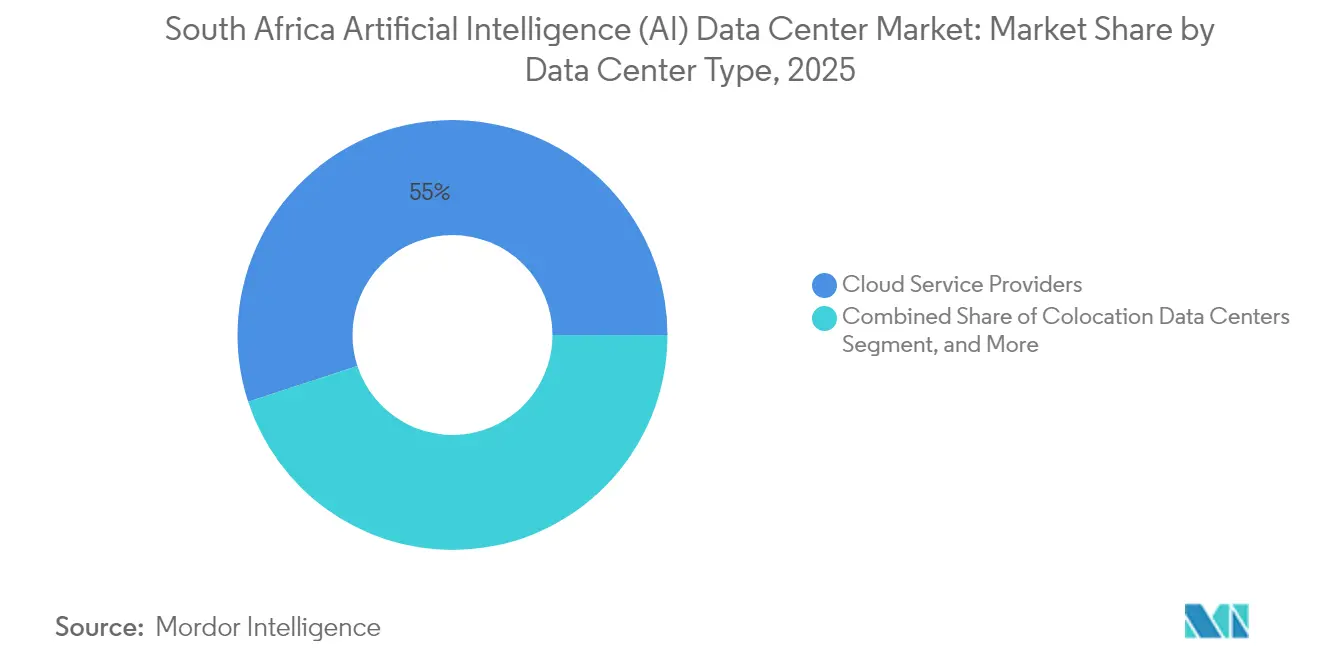

- Nach Rechenzentrumstyp führten Cloud-Dienstanbieter den südafrikanischen Markt für Künstliche Intelligenz Rechenzentren mit einem Umsatzanteil von 55,02 % im Jahr 2025 an; Colocation-Rechenzentren werden bis 2031 voraussichtlich mit einer CAGR von 45,14 % wachsen.

- Nach Komponente entfiel auf Software im Jahr 2025 ein Anteil von 45,05 % am südafrikanischen Markt für Künstliche Intelligenz Rechenzentren, während Hardware mit einer CAGR von 45,2 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

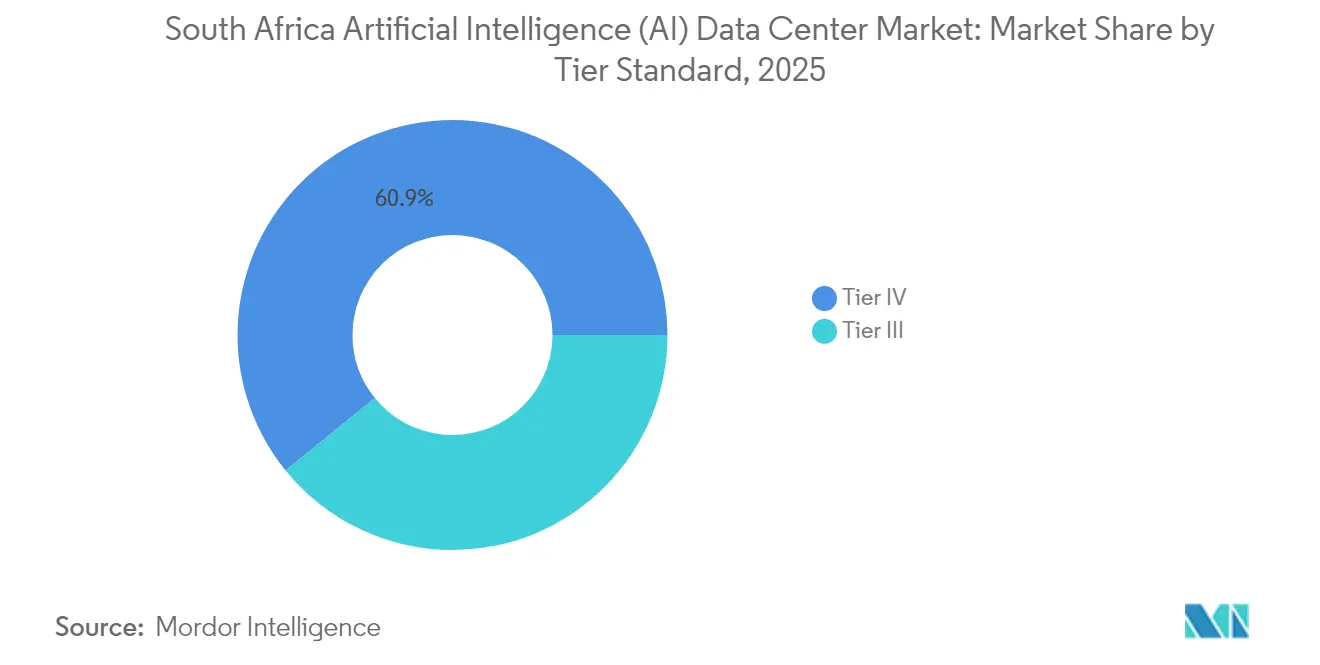

- Nach Tier-Standard entfielen auf Tier-IV-Einrichtungen im Jahr 2025 ein Anteil von 60,85 % an der Marktgröße des südafrikanischen Marktes für Künstliche Intelligenz Rechenzentren; Tier-III-Implementierungen werden bis 2031 voraussichtlich mit einer CAGR von 45,3 % wachsen.

- Nach Endnutzerbranche hielt der IT- und ITES-Sektor im Jahr 2025 einen Anteil von 33,21 % am südafrikanischen Markt für Künstliche Intelligenz Rechenzentren, während Internet- und digitale Medien-Workloads mit einer CAGR von 42,8 % bis 2031 expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Künstliche Intelligenz (KI) Rechenzentren in Südafrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kapitalzuflüsse von Hyperscalern beschleunigen den Bau von Multi-MW-Campus-Anlagen | +12.5% | National, konzentriert in Gauteng und der Westkap-Provinz | Mittelfristig (2-4 Jahre) |

| Cloud-orientierter Digitalisierungsschub bei Unternehmen und staatlichen Stellen | +8.7% | National, mit frühen Gewinnen in Johannesburg, Kapstadt und Durban | Kurzfristig (≤ 2 Jahre) |

| 5G-Ausbau treibt Edge-KI- und Niedriglatenz-Workload-Nachfrage an | +7.2% | National, städtische Zentren werden priorisiert | Mittelfristig (2-4 Jahre) |

| Nationale KI-Strategie mit einem Investitionsziel von ZAR 70 Milliarden bis 2030 | +6.8% | National | Langfristig (≥ 4 Jahre) |

| Virtual-Wheeling-Regelungen erschließen langfristige Stromabnahmeverträge aus erneuerbaren Energien für Rechenzentren | +4.9% | National, besonders vorteilhaft für die Westkap- und die Nordkap-Provinz | Mittelfristig (2-4 Jahre) |

| NVIDIA DGX-Ready-Colocation-Partnerschaften senken KI-Einstiegshürden | +3.1% | National, konzentriert in den wichtigsten Rechenzentrumszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalzuflüsse von Hyperscalern beschleunigen den Bau von Multi-MW-Campus-Anlagen

Verpflichtungen von Hyperscalern in Höhe von über USD 3 Milliarden verändern die Anlagengrößenordnung in Gauteng und der Westkap-Provinz grundlegend. Microsofts Erweiterung im Wert von ZAR 5,4 Milliarden und AWSs Investition von USD 1,7 Milliarden in der Region Kapstadt setzen neue Maßstäbe für die Kapazität einzelner Standorte und veranlassen lokale Anbieter, ihre Glasfasernetze und standorteigenen Umspannwerke aufzurüsten.[1]Microsoft Südafrika, "Microsoft kündigt eine Investition von 5,4 Milliarden ZAR in Südafrika an, um die digitale Transformation zu beschleunigen", news.microsoft.com Googles Cloud-Region in Johannesburg optimiert latenzempfindliche KI-Workloads, und das Beschaffungsvolumen ermöglicht es nachgelagerten Anbietern, günstigere GPU-Preise auszuhandeln. Die daraus resultierenden Skaleneffekte verkürzen die Implementierungszeiträume und stärken die Wettbewerbsfähigkeit des südafrikanischen Marktes für Künstliche Intelligenz Rechenzentren auf dem gesamten Kontinent.

Cloud-orientierter Digitalisierungsschub bei Unternehmen und staatlichen Stellen

Im Jahr 2024 eingeführte Virtual-Wheeling-Regelungen ermöglichen es Rechenzentren, Strom aus erneuerbaren Quellen direkt zu beziehen, was Unternehmen die Sicherheit gibt, sensible Workloads zu migrieren. Finanzinstitute wie die Standard Bank sparten durch KI-gestützte Betrugserkennung ZAR 1,1 Milliarden ein und belegen damit einen greifbaren Return on Investment. Parallel laufende Modernisierungsprogramme bei der Staatlichen Informationstechnologie-Agentur beschleunigen die Migration von Legacy-Anwendungen in KI-fähige Einrichtungen. Verteidigungsausgaben durch das DAIRU-Programm fließen R51,8 Milliarden in souveräne KI-Forschung und -Entwicklung ein und schaffen eine gesicherte staatliche Nachfragebasis. Insgesamt verkürzen diese Initiativen die Vertriebszyklen und erhöhen die Auslastungsraten KI-optimierter Kapazitäten.

5G-Ausbau treibt Edge-KI- und Niedriglatenz-Workload-Nachfrage an

MTNs Bevölkerungsabdeckung von 44 % in Kombination mit 5.5G-Versuchen bei 8,6 Gbit/s hebt Südafrika in die globale Spitzengruppe bei der Mobilbreitbandleistung.[2]MTN Group, "Jahresberichte und Finanzergebnisse 2024", mtn.com Industrielle Niedriglatenz-Anwendungsfälle, vorausschauende Wartung in der Fertigung, autonomer Fahrbetrieb im Bergbau sowie Echtzeit-Videoanalysen erfordern Rechenstandorte innerhalb von 50 km von den Endpunkten. Telekommunikationsbetreiber wie Vodacom nutzen Microsoft-Edge-Knoten zur Automatisierung der Netzwerkoptimierung und agieren dabei gleichzeitig als Infrastrukturanbieter und Ankermieter. Die Nachfrage nach Mikro-Rechenzentren erweitert die gesamte adressierbare Fläche über Johannesburg und Kapstadt hinaus und verteilt Umsatzmöglichkeiten auf Städte der zweiten Reihe.

Nationale KI-Strategie mit einem Investitionsziel von ZAR 70 Milliarden bis 2030

Die Nationale KI-Strategie bietet Steuervergünstigungen für Projekte oberhalb von R100 Millionen, vereinfacht Umweltgenehmigungen und schreibt die KI-Bereitschaft für IKT-Beschaffungen im öffentlichen Sektor vor.[3]Ministerium für Wissenschaft und Innovation, "Artificial Intelligence Strategy for South Africa", dst.gov.za Universitätsforschungscluster benötigen inländische Rechenkapazitäten, um Datensouveränitätsklauseln einzuhalten, was Kapazitätserweiterungen weiter stimuliert. Konzessionäre Finanzierungen von multilateralen Entwicklungsbanken schließen Finanzierungslücken in der Frühphase und senken die gewichteten Kapitalkosten für Neubauprojekte. Die politische Klarheit verbreitert den Investorenpool und stabilisiert die Prognose für den südafrikanischen Markt für Künstliche Intelligenz Rechenzentren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Unzuverlässigkeit des Eskom-Netzes und wiederkehrendes Lastabwurfrisiko | -8.3% | National, am gravierendsten in Gauteng und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitions- und Betriebskosten für Hochdichte-Stromversorgung und fortschrittliche Flüssigkühlung | -6.1% | National, konzentriert in den wichtigsten Rechenzentrumszentren | Mittelfristig (2-4 Jahre) |

| Engpässe in der GPU-Lieferkette erhöhen Hardware-Lieferzeiten und -kosten | -4.7% | Globale Lieferkette, alle Regionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheitsbeschränkungen bei großmaßstäblicher Verdunstungskühlung in Gauteng und der Westkap-Provinz | -3.4% | Provinzen Gauteng und Westkap | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzuverlässigkeit des Eskom-Netzes und wiederkehrendes Lastabwurfrisiko

Stufe-4-Ausfälle dauerten im Jahr 2024 89 Tage an und zwangen Rechenzentren, bis zu 15 % ihrer Betriebskosten für Dieselgenerierung aufzuwenden. Betreiber halten nun Kraftstoffreserven für 48 Stunden vor und investieren in Doppelspeisungsumspannwerke, was die Investitionshürden gegenüber Vergleichsmärkten erhöht. Teracos Solar-plus-Speicher-Programm mit 120 MW verringert das Risiko, erfordert jedoch Vorabinvestitionen von über R2 Milliarden. Übertragungsengpässe begrenzen die Integration erneuerbarer Energien auf national rund 2 GW, was zu einer kurzfristigen Abhängigkeit von kohlenstoffintensiven Spitzenlastkraftwerken führt. Diese Faktoren drücken die Margen und verlängern die Amortisationszeiten, selbst wenn die Nachfrage steigt.

Hohe Investitions- und Betriebskosten für Hochdichte-Stromversorgung und fortschrittliche Flüssigkühlung

GPU-Racks mit mehr als 40 kW erfordern Flüssig- oder Immersionskühlung, was die Erstinvestitionskosten um 35-50 % erhöht. Schneider Electrics Hybrideinheiten liefern 75 % Energieeinsparungen, erfordern jedoch eine Investition von R5-8 Millionen pro 100 kW Kühlkapazität. Der Mangel an zertifizierten Technikern erhöht die Servicekosten um 20-25 %, und das begrenzte inländische Angebot an dielektrischen Flüssigkeiten verstärkt die Betriebskostenvolatilität. Für kleinere Betreiber beeinträchtigen diese wirtschaftlichen Rahmenbedingungen die Wettbewerbspositionierung gegenüber Hyperscaler-Eigenbauten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation-Dynamik baut auf dem Hyperscaler-Fußabdruck auf

Die Marktgröße des südafrikanischen Marktes für Künstliche Intelligenz Rechenzentren für Cloud-Dienstanbieter wurde im Jahr 2025 von einem Anteil von 55,02 % angeführt, was die kollektiven Verpflichtungen von USD 3 Milliarden durch Microsoft, AWS und Google widerspiegelt. Colocation-Einrichtungen werden bis 2031 voraussichtlich eine CAGR von 45,14 % verzeichnen, da Unternehmen hybride Architekturen verfolgen, die souveräne Kontrolle mit Hyperscaler-Kompatibilität verbinden. Das Kapstädter Projekt von Africa Data Centers erhöht die installierte Kapazität von 30 MW auf 50 MW und veranschaulicht den anhaltenden Investitionsappetit unter neutralen Betreibern.

Colocation-Anbieter nutzen ihre Carrier-Neutralität, um den Datenverkehr von 5G-Edge-Knoten, Content-Delivery-Netzwerken und Fintech-Ökosystemen zu bündeln. Optionen für erneuerbare Energie als Dienstleistung, ermöglicht durch Virtual-Wheeling-Regelungen, differenzieren Angebote weiter. Die Verbreitung verteilter Inferenz-Workloads erweitert die geografischen Abdeckungsanforderungen und schafft den Bedarf für Mikro-Colocation-Pods in Durban und Port Elizabeth. Diese Trends positionieren Drittanbieterkapazitäten als entscheidenden Wachstumshebel im südafrikanischen Markt für Künstliche Intelligenz Rechenzentren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Komponente: Hardware-Aufschwung folgt auf Stabilisierung der GPU-Versorgung

Software behielt im Jahr 2025 einen Anteil von 45,05 % am südafrikanischen Markt für Künstliche Intelligenz Rechenzentren, angetrieben durch die rasche SaaS-Einführung für Sprachmodelle, Betrugserkennung und prädiktive Analytik. Dennoch wird Hardware mit einer CAGR von 45,2 % voraussichtlich alle anderen Komponenten übertreffen, unterstützt durch NVIDIA DGX SuperPOD-Implementierungen und benutzerdefinierte Beschleuniger-Bestellungen von Telekommunikationsbetreibern. Strom- und Kühlungsinfrastruktur-Upgrades verfolgen diesen Trend, wobei Immersionstanks für 200-kW-Lasten zunehmend Akzeptanz finden.

Die Dienstleistungsschicht schöpft Mehrwert durch Design-Build-Verträge, GPU-Cluster-Orchestrierung und MLOps-Management, insbesondere da Unternehmen mit Qualifikationslücken konfrontiert sind. Altrons schlüsselfertige Angebote verdeutlichen, wie Systemintegratoren Einführungshürden durch die Bündelung von Hardware, Software und verwalteten Abläufen mindern. Der kombinierte Sog aus Hardware-Beschleunigung und Dienstleistungsoptimierung verstärkt den Kapitalzyklus für die Branche der Künstliche Intelligenz Rechenzentren in Südafrika.

Nach Tier-Standard: Tier-III-Designs adressieren verteilte KI-Anforderungen

Tier-IV-Bauten beanspruchten 2025 einen Kapazitätsanteil von 60,85 %, was die Anforderungen der Hyperscaler an Fehlertoleranz widerspiegelt. Dennoch wird für Tier III eine CAGR von 45,3 % prognostiziert, da Betreiber Verfügbarkeit gegen Kapitalintensität abwägen. Die gleichzeitig wartbaren Kriterien des Uptime Institute erfüllen Verfügbarkeitserwartungen von 99,982 % und reduzieren gleichzeitig den Redundanzaufwand, was sie für Edge- und regionale Implementierungen attraktiv macht.

Edge-Inferenz für Bergbau und Fertigung toleriert kurze Wartungsfenster, wodurch Tier III zur bevorzugten Topologie außerhalb von Ballungsräumen wird. Zertifizierungsknappheit verschafft Erstanbietern, die eine formelle Tier-III- oder Tier-IV-Anerkennung erlangen, einen Wettbewerbsvorteil und öffnet Türen zu regulierten Branchen wie dem Bank- und Gesundheitswesen. Die unterschiedlichen Kritikalitätsniveaus der Workloads fördern daher einen vielschichtigen Tier-Mix im südafrikanischen Markt für Künstliche Intelligenz Rechenzentren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Endnutzerbranche: Digitaler Medien-Boom ordnet Nachfragestrukturen neu

Die IT- und ITES-Sektoren repräsentierten im Jahr 2025 noch 33,21 % der Endnutzernachfrage, gestützt durch Cloud-Migrationsprojekte und Fintech-Innovationen. Internet- und digitale Medien-Workloads wachsen jedoch mit einer CAGR von 42,8 %, beflügelt durch Generative KI für die Inhaltserstellung und Echtzeit-OTT-Streaming-Personalisierung. Standard Banks KI-Einsparungen bei Betrugsfällen belegen den Return on Investment im Finanzdienstleistungsbereich, während die KI-gestützte Schadenbearbeitung von Discovery Health die Einführung im Gesundheitswesen ausweitet.

In der Fertigung steigt die Nutzung der Computer-Vision-basierten Qualitätskontrolle, und Telekommunikationsanbieter setzen KI für die Automatisierung der Kundenerfahrung ein. Staatliche und Verteidigungsallokationen, wie das DAIRU-Programm, ergänzen souveräne Workloads, die im Inland verbleiben müssen. Diese vielfältigen Branchen sichern ausgeglichene Auslastungsprofile im gesamten südafrikanischen Markt für Künstliche Intelligenz Rechenzentren.

Geografische Analyse

Hyperscaler-Investitionen von über USD 3 Milliarden festigen Gauteng und die Westkap-Provinz als Kern des südafrikanischen Marktes für Künstliche Intelligenz Rechenzentren. Johannesburg beherbergt den Großteil der Hyperscale-Campus-Anlagen, die dichte Glasfaserstrecken nutzen und die Nachfrage des Finanzdienstleistungssektors bedienen. Kapstadt profitiert von Unterseekabellandungen und erneuerbaren Energienetzen, was es Betreibern ermöglicht, langfristige grüne Stromabnahmeverträge zu sichern und die Stromgestehungskosten zu senken.

Sekundärstädte wie Durban und Port Elizabeth entwickeln sich zu Edge-KI-Staging-Standorten, die Fertigungskorridore und Logistikzentren bedienen, die Niedriglatenz-Inferenz erfordern. Virtual-Wheeling-Richtlinien erweitern den Zugang zu erneuerbaren Energien über das zentralisierte Modell von Eskom hinaus und fördern wettbewerbsfähige Strompreise für verteilte Bauten. Insgesamt stärkt die geografische Diversifizierung die nationale Resilienz und erweitert die Gesamtkapazität im südafrikanischen Markt für Künstliche Intelligenz Rechenzentren.

Südafrikas operatives Know-how beim Ausgleich von Lastabwurf, Wasserknappheit und Netzwerkkarbonisierung stellt eine übertragbare Blaupause für Nachbarstaaten dar. Grenzüberschreitende Kooperationen entstehen bereits durch gesamtafrikanische Initiativen unter der Führung von Cassava Technologies und Africa Data Centers. Infolgedessen positionieren lokale Betreiber inländische Einrichtungen als Knotenpunkte für die Umverteilung kontinentaler KI-Workloads und stärken damit Südafrikas Rolle als Tor zu Subsahara-Afrika.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei Teraco, Africa Data Centers und NTT die größten Marktanteile halten. Teraco sicherte sich R8 Milliarden für seine JB7-Erweiterung und fügte 40 MW KI-fähige Kapazität hinzu, wobei eine Stromverbrauchseffizienz von 1,47 PUE und ein Wasserintensitätswert von 0,05 L/kWh erreicht wurden. Africa Data Centers sicherte sich eine Finanzierung von R2 Milliarden zur Verdoppelung seiner Kapstädter Kapazität, was das Anlegervertrauen trotz makroökonomischer und energiebezogener Gegenwinds unterstreicht.

Neueinsteiger wie Vantage Data Centers und Digital Parks Africa verfolgen Neubauprojekte auf der grünen Wiese und nutzen modulare Bauweise für schnelles Wachstum. Cassava Technologies differenziert sich durch vertikale Integration und verbindet NVIDIA DGX SuperPOD-Hardware mit souveränen KI-Diensten. Edge-Spezialisten wie 4Sight Holdings zielen mit robusten Mikro-Einrichtungen auf den Bergbau- und Öl-und-Gas-Sektor ab, während Telekommunikationsturmbesitzer Colocation-Erweiterungen erkunden, um ihre bestehenden Standorte zu monetarisieren. Kühlinnovationen und die Beschaffung erneuerbarer Energien entwickeln sich zu zentralen Wettbewerbsfeldern, wobei Betreiber darum wetteifern, Stromabnahmeverträge zu sichern, bevor die Übertragungskapazität erschöpft ist.

Strategische Schritte festigen die Marktpositionierung: Teracos langfristiger Solar-plus-Speicher-Vertrag schützt die Betriebskosten vor Dieselpreisvolatilität, Africa Data Centers' modulares Edge-Design verkürzt die Bauzyklen um 30 %, und NTTs Partnerschaft mit MTN beschleunigt das Hybrid-Cloud-Onboarding für Unternehmenskunden. Diese Maßnahmen heben gemeinsam die Leistungsmaßstäbe an und erhöhen die Einstiegshürden für Späteinsteiger in den südafrikanischen Markt für Künstliche Intelligenz Rechenzentren.

Marktführer im Bereich Künstliche Intelligenz (KI) Rechenzentren in Südafrika

Teraco Data Environments (Pty) Ltd.

Africa Data Centres (Pty) Ltd.

NTT Global Data Centers EMEA Ltd. (South Africa)

Vantage Data Centers, LLC

Business Connexion (Pty) Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Altron Arrow sicherte sich Rechte zur Verteilung von ASUS KI-GPU-Hardware und entlastete damit inländische Versorgungsengpässe.

- Juni 2025: Cassava Technologies schloss die Implementierung des NVIDIA DGX SuperPOD ab und bezeichnete ihn als Afrikas erste \"KI-Fabrik\"

- April 2025: Dell Technologies und NVIDIA weiteten ihre Zusammenarbeit aus, um KI-Lösungen vom PC bis zum Rechenzentrum lokal bereitzustellen.

- März 2025: Schneider Electric South Africa veröffentlichte Hybrid-Kühleinheiten mit 75 % Energieeinsparungen für GPU-Racks.

- Februar 2025: 4Sight Holdings schloss eine Partnerschaft mit Armada, um satellitengekoppelte modulare Edge-Rechenzentren für den Bergbaubetrieb bereitzustellen.

- Januar 2025: Open Access Data Centers kündigte umfassende Upgrades zur Unterstützung hochdichter KI-Rechenkapazitäten an.

Berichtsumfang des Marktes für Künstliche Intelligenz (KI) Rechenzentren in Südafrika

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen ab. Die Analyse ist nach Komponenten segmentiert und unterscheidet zwischen Hardware und Software. Zu den Hardware-Aspekten zählen Stromversorgung, Kühlung, Vernetzung, IT-Ausrüstung und weiteres. Die untersuchten Software-Technologien umfassen Maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und CO₂-Neutralitätsziele. Eine umfassende Wettbewerbslandschaft wird vorgestellt und detailliert Marktteilnehmer dargestellt, die in KI-unterstützender Infrastruktur tätig sind, einschließlich Hardware und Software, die in verschiedenen KI-Rechenzentrums-Typen eingesetzt werden. Die Marktgröße wird anhand der Umsätze berechnet, die von Produkt- und Lösungsanbietern auf dem Markt erzielt werden, und die Prognosen werden in USD Milliarden für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmen / Vor-Ort / Edge |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und sonstige Hardware | |

| Software | Technologie |

| Maschinelles Lernen | |

| Deep Learning | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professional Services |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Staat und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmen / Vor-Ort / Edge | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und sonstige Hardware | ||

| Software | Technologie | |

| Maschinelles Lernen | ||

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienste | |

| Professional Services | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Staat und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Künstliche Intelligenz Rechenzentren in Südafrika im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von USD 99,37 Millionen und wird bis 2031 voraussichtlich USD 572,63 Millionen erreichen.

Welche CAGR wird für KI-Rechenzentren in Südafrika prognostiziert?

Für den Sektor wird eine CAGR von 41,95 % im Zeitraum 2026-2031 prognostiziert.

Welcher Rechenzentrumstyp wächst am schnellsten?

Colocation-Rechenzentren führen das Wachstum mit einer prognostizierten CAGR von 45,14 % an, angetrieben durch die Einführung von Unternehmens-Hybrid-Cloud.

Warum nehmen Hardware-Investitionen zu?

GPU-Cluster-Implementierungen und Flüssigkühlungs-Upgrades treiben Hardware auf eine CAGR von 45,2 % und übertreffen damit das Software-Wachstum.

Wie werden Herausforderungen bei der Stromversorgungszuverlässigkeit angegangen?

Betreiber setzen standorteigene Solar-plus-Speicher-Lösungen ein, schließen über Virtual-Wheeling Stromabnahmeverträge aus erneuerbaren Energien ab und halten Dieselreserven für Ausfallsicherheit vor.

Welche Rolle spielt die Nationale KI-Strategie?

Sie bietet Steuervergünstigungen, vereinfachte Genehmigungsverfahren und ein Investitionsziel von ZAR 70 Milliarden und schafft damit einen stabilen politischen Rahmen für neue Bauprojekte.

Seite zuletzt aktualisiert am: