Marktgröße und Marktanteil für Somatostatin-Analoga

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

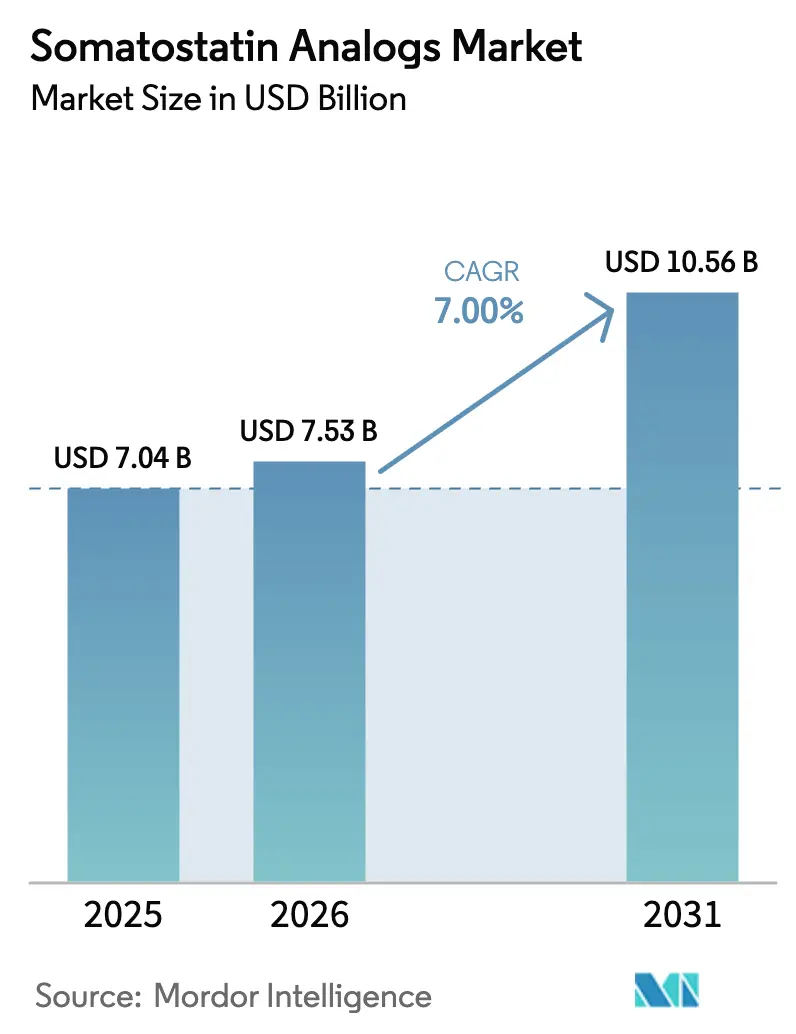

| Marktgröße (2026) | 7.53 Milliarden US-Dollar |

| Marktgröße (2031) | 10.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.00% CAGR |

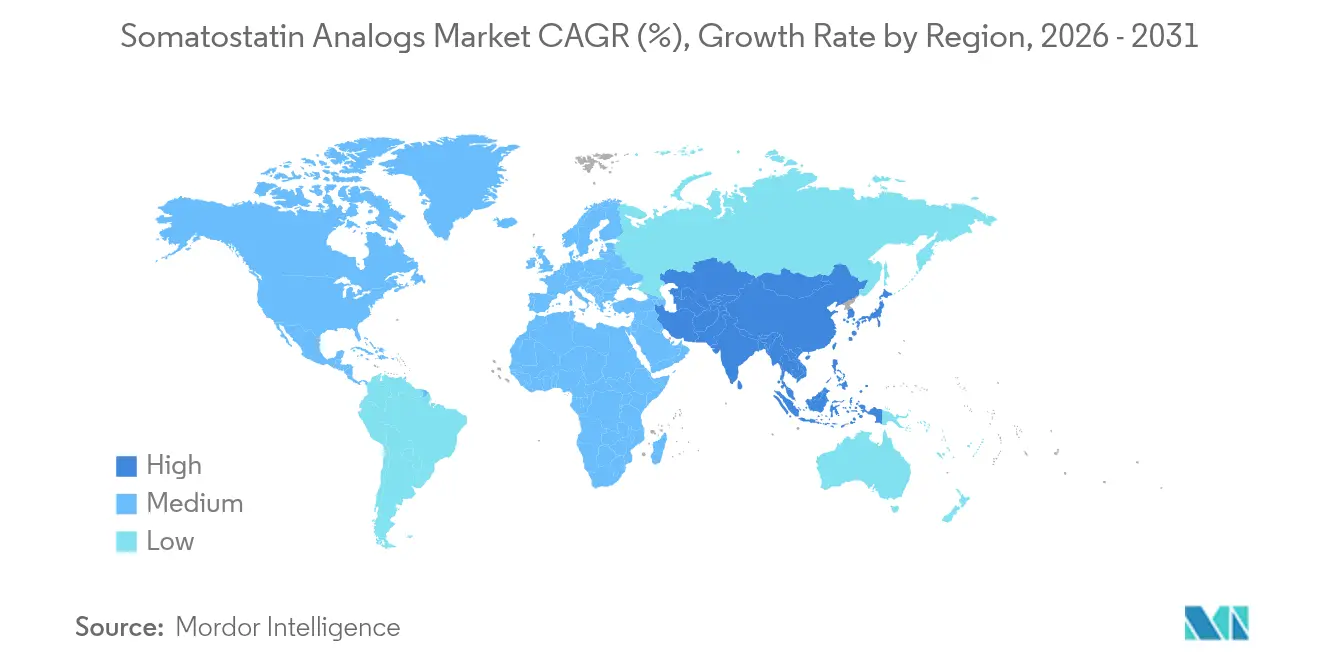

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Somatostatin-Analoga von Mordor Intelligence

Die Marktgröße für Somatostatin-Analoga wird im Jahr 2026 auf 7,53 Milliarden USD geschätzt, ausgehend von einem Wert von 7,04 Milliarden USD im Jahr 2025, mit Projektionen von 10,56 Milliarden USD für 2031, was einem Wachstum von 7,00 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Prävalenz neuroendokriner Tumoren (NET), zunehmende Akromegalie-Diagnosen und rasche Innovationen bei Arzneimittelverabreichungsplattformen halten die Wachstumskurve stabil. Zulassungen oraler Formulierungen, die Integration radiomarkierter Theranostika und die auf SSTR-Subtypen ausgerichtete Forschung und Entwicklung beseitigen gemeinsam langjährige Behandlungslücken. Ausgereifte Erstattungssysteme in Nordamerika stehen einer Ausweitung von Patientenzugangsprogrammen in der Asien-Pazifik-Region gegenüber, was regionsspezifischen Schwung im Markt für Somatostatin-Analoga erzeugt. Depot-Technologien, digitale Apothekenkanäle und Kapazitätserweiterungen in der Herstellung von Peptid-Wirkstoffsubstanzen (API) gestalten die Wettbewerbsdynamik neu und schützen das Wachstum vor dem Preisdruck durch Generika. Insgesamt hält der Markt für Somatostatin-Analoga eine mittlere einstellige Wachstumstrajektorie bei, die mit dem breiteren Wandel hin zur Präzisionsendokrinologie übereinstimmt.

Wichtigste Erkenntnisse des Berichts

- Nach Arzneimitteltyp führte Octreotid im Jahr 2025 mit einem Marktanteil von 46,52 % im Markt für Somatostatin-Analoga, während Pasireotid bis 2031 voraussichtlich mit einer CAGR von 9,80 % wachsen wird.

- Nach Formulierung erzielten langwirksame Depotprodukte im Jahr 2025 einen Umsatzanteil von 54,28 %; die Kategorie „Sonstige” (oral, transdermal, implantierbar) wächst bis 2031 mit einer CAGR von 8,95 %.

- Nach Verabreichungsweg hielten intramuskuläre Injektionen im Jahr 2025 einen Anteil von 58,40 % an der Marktgröße für Somatostatin-Analoga; orale Verabreichungswege verzeichnen zwischen 2026 und 2031 eine CAGR von 9,97 %.

- Nach Anwendung entfielen im Jahr 2025 58,05 % der Marktgröße für Somatostatin-Analoga auf gastroenteropankreatische neuroendokrine Tumoren, während Anwendungen bei Morbus Cushing mit einer CAGR von 10,24 % wachsen.

- Nach Vertriebskanal dominierten Krankenhausapotheken im Jahr 2025 mit einem Anteil von 60,52 %; Online-Apotheken verzeichnen mit 11,11 % bis 2031 die stärkste CAGR.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 38,28 % des Marktes für Somatostatin-Analoga, während die Asien-Pazifik-Region mit einer CAGR von 9,59 % bis 2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Somatostatin-Analoga

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von Akromegalie und neuroendokrinen Tumoren | +1.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung langwirksamer Depotformulierungen | +1.2% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erweiterung der Zulassungsindikationen (Morbus Cushing) | +0.9% | USA, EU, global | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach radiomarkierten SSA-Theranostika | +0.7% | Nordamerika, EU, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zulassung von oralem Octreotid zur Verbreiterung des Zugangs | +0.6% | USA, EU, global | Kurzfristig (≤ 2 Jahre) |

| Dynamik der SSTR-subtyp-selektiven Pipeline | +0.5% | USA, EU, global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Akromegalie und neuroendokrinen Tumoren

Neuroendokrine Tumoren hatten im Jahr 2024 einen Anwendungsanteil von 58,79 %, und verbesserte Diagnostik deckt weiterhin bisher unentdeckte Fälle auf, insbesondere in den sich modernisierenden Gesundheitssystemen der Asien-Pazifik-Region.[1]Hongzhang Yang, „Expression des Somatostatin-Rezeptors 2 (SSTR2) ist mit einem besseren klinischen Ergebnis und einer besseren Prognose bei rektalen neuroendokrinen Tumoren assoziiert”, Scientific Reports, nature.com Die FDA-Zulassung von Lutathera für pädiatrische Patienten im April 2024 erweitert die Behandlungsberechtigung und vergrößert den Patientenpool. Eine robuste SSTR2-Expression – beobachtet in 66,9 % der rektalen NET-Biopsien – korreliert mit einer Fünf-Jahres-Überlebensrate von 98,5 % und untermauert die starke klinische Nachfrage. Zusammen schaffen eine ausgeweitete Früherkennung, eine frühere Diagnose und pädiatrische Indikationen eine wachsende Ausgangsbasis für den Markt für Somatostatin-Analoga. Stabile Diagnoseraten führen zu längeren Behandlungsdauern und sichern die Umsatzsichtbarkeit über den Prognosezeitraum hinaus.

Einführung langwirksamer Depotformulierungen

Langwirksame Depots halten bereits einen Anteil von 55,12 %, und die positive CHMP-Stellungnahme zu CAM2029 zeigt das Vertrauen der Regulierungsbehörden in Gele und Mikrosphären der nächsten Generation. Die subkutane Selbstverabreichung reduziert Arztbesuche und fördert die Therapietreue – ein Vorteil, der in Regionen mit begrenzten klinischen Kapazitäten besonders zum Tragen kommt. Die Depot-Herstellung basiert auf spezialisiertem Mikrosphären-Know-how, das Innovatoren trotz bevorstehender Markteinführungen von generischem Octreotid LAR eine verteidigungsfähige Preisgestaltung ermöglicht. In Schwellenmärkten führen weniger Klinikbesuche zu messbaren Kosteneinsparungen, was die Depot-Akzeptanz sogar schneller vorantreibt als in entwickelten Ländern. Da Kostenträger Arzneimittellisten einschränken, stärken nachgewiesene Compliance-Vorteile die wirtschaftliche Argumentation und halten Depot-Lösungen im Mittelpunkt des Marktes für Somatostatin-Analoga.

Erweiterung der Zulassungsindikationen (Morbus Cushing)

Morbus Cushing weist mit 10,67 % die schnellste Indikations-CAGR auf, angetrieben durch die nachgewiesene Wirksamkeit von Pasireotid und das bevorstehende Erscheinen von oralem Paltusotid. Die FDA-Annahme des NDA für Paltusotid im Dezember 2024 positioniert die SSTR2-selektive Tablette als einmal tägliche Alternative, die eine biochemische Kontrolle erreicht und gleichzeitig Depot-Injektionen umgeht. Obwohl das Hyperglykämierisiko von Pasireotid eine Einschränkung bleibt, priorisieren Endokrinologen häufig die Krankheitsunterdrückung, insbesondere bei schweren ACTH-Tumoren. Die Umsatzdiversifizierung in den Bereich Morbus Cushing verringert die Überabhängigkeit von Akromegalie- und NET-Linien und eröffnet neuen Preisgestaltungsspielraum in kleinen, aber hochpreisigen Patientengruppen. Insgesamt bildet die Indikationserweiterung eine dauerhafte Wachstumssäule für den Markt für Somatostatin-Analoga.

Anstieg der Nachfrage nach radiomarkierten SSA-Theranostika

Theranostika verbinden Bildgebung und Therapie und ermöglichen es Klinikern, nur SSTR-positive Tumoren für die Radioliganden-Behandlung auszuwählen. Die NETTER-2-Daten zeigten eine Reduktion des Mortalitätsrisikos um 72 % gegenüber der Standardversorgung und stärken die Bereitschaft der Kostenträger, hochpreisige Radiopharmaka zu erstatten. Die Umklassifizierung von Radiopharmaka durch CMS als Arzneimittel im Jahr 2025 verbessert die Erstattung und beschleunigt die Akzeptanz in den USA. Die Produktionskomplexität erfordert Heißzellen-Einrichtungen und eine strenge Logistik, was natürliche Eintrittsbarrieren für schnell nachfolgende Wettbewerber errichtet. Mit zunehmendem pädiatrischen Einsatz erweitern sich die gesamten adressierbaren Volumina für radiomarkierte Produkte und stärken das Premiumsegment im Markt für Somatostatin-Analoga.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten und Erstattungshürden | -1.1% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Therapieabbruch aufgrund unerwünschter Ereignisse (Hyperglykämie) | -0.8% | Global, Schwerpunkt Pasireotid | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch GH-Antagonisten und PRRT-Kombinationen | -0.6% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Begrenzte globale Herstellungskapazität für Peptid-Wirkstoffsubstanzen | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und Erstattungshürden

Radiopharmakologische Behandlungszyklen übersteigen häufig 300.000 USD, was die Akzeptanz in kostenempfindlichen Märkten einschränkt, selbst wenn die Wirksamkeit überlegen ist. Wirtschaftliche Analysen zeigen, dass Octreotid LAR über fünf Jahre um 37.323 USD günstiger bleibt als Lanreotid, was die Präferenz der Kostenträger beeinflusst. Generisches Octreotid von Teva trat im Oktober 2024 in den US-Markt ein, was Preisdruck ausübt und gleichzeitig die Bruttomargen für Originalmarken senkt. Versicherer in Schwellenmärkten begrenzen häufig die Ausgaben für Spezialmedikamente und drängen Patienten in begrenzte Hilfsprogramme. Insgesamt dämpfen hohe Preispunkte das Volumenwachstum im Markt für Somatostatin-Analoga.

Therapieabbruch aufgrund unerwünschter Ereignisse (Hyperglykämie)

Pasireotid erhöht den HbA1c-Wert und kann zu Therapiewechseln führen, sofern kein proaktives Glukosemanagement eingeführt wird.[2]Kaibin Niu, „Unerwünschte Ereignisse bei verschiedenen Verabreichungswegen von Semaglutid: Eine Pharmakovigilanz-Studie auf Basis des FDA-Systems zur Meldung unerwünschter Ereignisse”, Frontiers in Pharmacology, frontiersin.org Die gleichzeitige Verabreichung von GLP-1-Analoga mindert das Risiko, erhöht jedoch die Komplexität des Therapieschemas und die Kosten. Hyperglykämie ist besonders problematisch bei Morbus Cushing, wo bereits eine basale Glukosedysregulation besteht. Erhöhte Abbruchraten verkürzen die Behandlungsdauer und komprimieren den Lebenszeitertrag. Dementsprechend bleibt die Verträglichkeit ein entscheidender Faktor im Markt für Somatostatin-Analoga, bis subtyp-selektive Therapien ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Dominanz von Octreotid steht vor einer Herausforderung durch Präzisionstherapien

Octreotid hielt im Jahr 2025 einen Anteil von 46,52 % am Markt für Somatostatin-Analoga aufgrund der weit verbreiteten Vertrautheit der Ärzte und der Zulassungen für mehrere Indikationen. Pasireotid wächst jedoch bis 2031 mit einer CAGR von 9,80 % aufgrund seiner Wirksamkeit bei Morbus Cushing und der Aufnahmebereitschaft von Endokrinologen, die gezielte Ansätze suchen. Lanreotid bleibt bei der Behandlung gastroenteropankreatischer neuroendokriner Tumoren stabil, während Nischen-Analoga wie Vapreotid in spezialisierten Bereichen weiterhin eingesetzt werden. Das Wettbewerbsbild entwickelt sich weiter, da Paltusotid von Crinetics der Zulassung näher rückt und die erste orale Option verspricht, die die Depot-Loyalität untergraben könnte. Pipeline-Wirkstoffe, die auf SSTR-Subtypen abzielen, prognostizieren eine tiefere Segmentierung der Somatostatin-Analoga-Branche und könnten langfristig Breitspektrum-Moleküle verdrängen.

Zweitrangige Akteure differenzieren sich durch Innovationen bei der Verabreichung statt durch Pharmakodynamik. Orales Octreotid, subtyp-selektive niedermolekulare Verbindungen und Depot-Gele zeigen eine klare Positionierung gegenüber älteren Depot-Injektionen. Neue Marktteilnehmer nutzen Lücken wie pädiatrische Dosierung oder seltene Tumorsubtypen und verwandeln den einst homogenen Markt für Somatostatin-Analoga in eine multisegmentierte Wettbewerbsarena. Während die in Leitlinien verankerte Position von Octreotid kurzfristige Umsätze sichert, erscheint ein Marktanteilsverlust unvermeidlich, da Kostenträger klinisch gleichwertige, aber bequemere Formulierungen bevorzugen.

Nach Formulierung: Depot-Technologie treibt Innovation voran

Langwirksame Depots machen 54,28 % des Umsatzes aus, was jahrzehntelange schrittweise Fortschritte bei der Verabreichung und Vorteile für die Therapietreue der Patienten widerspiegelt. Mikrosphären-Herstellung und injizierbare Gel-Technologien stärken die Preissetzungsmacht, indem sie Eintrittsbarrieren für Generikahersteller erhöhen. Gleichzeitig wachsen „Sonstige” Formulierungen – oral, transdermal, implantierbar – mit einer CAGR von 8,95 %, begünstigt durch den Komfort der Selbstverabreichung. Sofortwirkende Injektionen schrumpfen relativ gesehen, da das Management chronischer Erkrankungen zunehmend außerhalb von Kliniken stattfindet. Das selbst-injizierbare Design von CAM2029 komprimiert die Nachsorgeintervalle weiter und verspricht sowohl Einsparungen für Kostenträger als auch Vorteile für die Patientenpräferenz. Folglich bleibt die Formulierungsinnovation zentral für die Werterhaltung im Markt für Somatostatin-Analoga.

Wenn mehr orale Kandidaten die Entwicklung abschließen, könnten tägliche Kapseln depot-zentrierte Umsatzströme stören. Dennoch bleiben Depot-Lieferketten für Patienten unverzichtbar, die anfällig für Variabilität bei der oralen Absorption sind. Unternehmen, die beide Modalitäten ausbalancieren, können Kannibalisierungsrisiken absichern und ihre Positionen in der breiteren Somatostatin-Analoga-Branche festigen.

Nach Verabreichungsweg: Orale Revolution gestaltet den Zugang neu

Intramuskuläre Injektionen halten weiterhin 58,40 % der Marktgröße für Somatostatin-Analoga, da historische Leitlinien den Depot-Einsatz für eine konsistente Pharmakokinetik vorschreiben. Die orale Verabreichung beschleunigt sich mit einer CAGR von 9,97 %, da Permeabilitätsverstärker-Technologien mehr Peptide in Kapselform überführen. Subkutane Wege füllen eine Nische für selbst verwaltete wöchentliche Gele, während intranasale Optionen im Proof-of-Concept-Stadium verbleiben. Die erfolgreiche Einführung von Mycapssa veranschaulicht, wie die orale Dosierung die Abhängigkeit von Infusionszentren reduziert, Reisekosten senkt und die Lebensqualität verbessert. Die Integration von Tele-Endokrinologie unterstützt die orale Akzeptanz in ländlichen Gebieten zusätzlich und steigert die Therapietreue. Im Laufe der Zeit könnte die Verbreitung oraler Verabreichungswege in Schwellenmärkte den regionalen Umsatzmix im Markt für Somatostatin-Analoga neu ordnen.

Nach Anwendung: Führungsposition neuroendokriner Tumoren steht vor Disruption durch Morbus Cushing

Gastroenteropankreatische neuroendokrine Tumoren generierten im Jahr 2025 58,05 % des Umsatzes, dank hoher SSTR-Expression und nachgewiesenem Überlebensvorteil in Studien wie NETTER-2. Morbus Cushing, obwohl in absoluten Zahlen kleiner, wächst mit der höchsten CAGR von 10,24 % und verändert den strategischen Fokus. Das Wachstum bei Akromegalie bleibt aufgrund früher Diagnose und Screening-Leitlinien endokrinologischer Fachgesellschaften stabil. Die Symptomkontrolle beim Karzinoid-Syndrom bleibt eine Nische, ist aber klinisch entscheidend.

Die Einführung pädiatrischer NET-Indikationen erweitert die NET-Basis, während Pasireotid und Paltusotid dem Bereich Morbus Cushing Schwung verleihen. Dieser sich entwickelnde Mix diversifiziert die Umsatzströme im Markt für Somatostatin-Analoga und verringert die Abhängigkeit von historisch dominierenden Indikationen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken bewegen weiterhin 60,52 % des Produktvolumens, da Depot-Injektionen eine Kühlketten-Handhabung und geschultes Personal erfordern. Online-Apotheken verzeichnen jedoch eine CAGR von 11,11 %, da orale und selbst-injizierbare Depots auf direkte Patientenplattformen migrieren. Spezialapotheken fungieren als Adhärenz-Hubs und verbinden virtuelle Beratung mit der Abgabe von Arzneimitteln.

Arzneimittelengpässe wie die Lücke bei Lanreotidacetat im Jahr 2025 verdeutlichen Schwachstellen in traditionellen Kanälen und veranlassen Hersteller, den Vertrieb zu diversifizieren. Digitale Plattformen integrieren Nachfüllerinnerungen, Blutzucker-Tracking und Telemedizin-Konsultationen und stärken die Kundenbindung. Da Kostenträgerverträge die Versandapotheke einschließen, sollten Online-Kanäle die künftige Gestalt des Marktes für Somatostatin-Analoga beeinflussen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 38,28 % des Marktes für Somatostatin-Analoga, gestützt durch eine umfassende Krankenversicherungsabdeckung, eine frühe Akzeptanz von oralem Octreotid und eine weit verbreitete Nutzung von Theranostika. FDA-Zulassungen fließen schnell in die klinische Praxis ein, unterstützt durch elektronische Vorabgenehmigungsportale, die die Zeit bis zur Therapie verkürzen. Robuste Lieferketten, die nun durch die 975-Millionen-USD-Erweiterung der Peptidplattform von CordenPharma gestärkt werden, minimieren das Rückstandsrisiko und halten ein hohes Serviceniveau aufrecht.

Die Asien-Pazifik-Region verzeichnet bis 2031 die schnellste CAGR von 9,59 %, da Krankenhäuser fortschrittliche Bildgebung und endokrine Tests einführen. China beschleunigt NET-Diagnosen durch staatliche Krebsvorsorge-Programme, während Japans alternde Bevölkerung die Akromegalie-Prävalenz erhöht. Indien nutzt die heimische Fertigung, um kostengünstige Generika bereitzustellen, die Erschwinglichkeit zu verbessern und den Zugang zu erweitern. Regionale Gesundheitsministerien erstatten zunehmend Radioliganden-Therapien, was ein rasches Volumenwachstum im Markt für Somatostatin-Analoga ankurbelt.

Europa hält eine ausgewogene Expansion aufrecht, unterstützt durch zentralisierte EMA-Zulassungen und langjährige nationale Erstattungsrahmen. Deutschland, Frankreich und das Vereinigte Königreich führen die Akzeptanz von Depot-Innovationen an, während Südeuropa von EU-Kohäsionsfonds profitiert, die auf die Krebsversorgungsinfrastruktur abzielen. Depot-Produktionsstätten in der Schweiz und Frankreich gewährleisten die Versorgungssicherheit. Budgetbeschränkungen fördern pharmakoökonomische Überprüfungen, doch die nachgewiesenen Überlebensvorteile radiomarkierter Analoga sichern die Finanzierung. Insgesamt schützen diversifizierte geografische Treiber den globalen Markt für Somatostatin-Analoga vor einer übermäßigen Abhängigkeit von einem einzelnen regionalen Risiko.

Wettbewerbslandschaft

Der Markt für Somatostatin-Analoga weist eine moderate Konsolidierung auf, wobei die führenden Akteure im Jahr 2024 zusammen einen Anteil von 68 % halten. Novartis nutzt seine Sandostatin- und Lutathera-Franchises und kombiniert Peptid-Injektabilia mit Radioliganden, um Lebenszyklus-Synergien zu schaffen. Ipsens Somatuline-Depot bezieht seine Stärke aus dem chronischen NET-Einsatz sowie einer erweiterten Zulassung bei pädiatrischer Akromegalie. Tevas Markteintritt mit generischem Octreotid LAR Ende 2024 schafft einen Präzedenzfall für Biosimilar-Wellen, die später im Jahrzehnt erwartet werden, und übt Abwärtsdruck auf die Basispreise aus, erweitert jedoch die Gesamtzahl der behandelten Patienten.

Neue Marktteilnehmer konzentrieren sich auf differenzierte Modalitäten. Crinetics entwickelt orale niedermolekulare Agonisten wie Paltusotid, während Camurus selbst-injizierbare Gele mit verlängerten Freisetzungsprofilen entwickelt. Beide zielen auf Therapiebequemlichkeitslücken ab, die etablierte Unternehmen nur schwer schnell schließen können. Radiopharmaka-Newcomer investieren in Isotopen-Produktionspartnerschaften, um die Versorgung vor erwarteten Nachfragespitzen zu sichern.

Strategisch diversifizieren Hersteller über Indikationen hinweg, um Preiserosion auszugleichen. SSTR-selektive Forschung zielt darauf ab, unerwünschte Ereignisse zu reduzieren und Dosierungsintervalle zu verlängern, was potenziell den Nettoumsatz steigert. Co-Promotion-Vereinbarungen mit Unternehmen aus dem Bereich digitale Gesundheit fügen Adhärenz-Analysen hinzu und festigen die langfristige Marktpositionierung. Da die Produktdifferenzierung zunimmt, verlagert sich der Wettbewerbsvorteil hin zu Unternehmen, die Verabreichungstechnologie, Lieferkettenflexibilität und die Dokumentation von Ergebnissen aus der realen Welt im Markt für Somatostatin-Analoga beherrschen.

Marktführer in der Somatostatin-Analoga-Branche

Novartis AG

Sun Pharmaceutical Industries Ltd

Ipsen Pharma

Teva Pharmaceuticals Ltd.

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Camurus erhielt eine positive CHMP-Stellungnahme für die EU-Marktzulassung von Oczyesa (CAM2029) und plant die Markteinführung in der zweiten Hälfte des Jahres 2025.

- Dezember 2024: Crinetics Pharmaceuticals gab die FDA-Annahme des NDA für Paltusotid zur Erhaltungstherapie bei erwachsenen Patienten mit Akromegalie bekannt.

- Oktober 2024: Teva brachte das erste generische Sandostatin LAR in den USA auf den Markt und markierte damit einen Meilenstein bei der Generikafähigkeit von Somatostatin-Analoga.

Berichtsumfang des globalen Marktes für Somatostatin-Analoga

Gemäß dem Berichtsumfang sind Somatostatin-Analoga synthetische Verbindungen, die die Wirkungen des natürlich vorkommenden Hormons Somatostatin nachahmen. Diese Analoga binden an Somatostatin-Rezeptoren in verschiedenen Geweben und Organen und üben regulatorische Wirkungen auf die Hormonsekretion, das Zellwachstum und die Neurotransmission aus.

Der Markt für Somatostatin-Analoga ist segmentiert nach Typ (Octreotid, Lanreotid, Pasireotid und andere Typen), Anwendung (Akromegalie, neuroendokrine Tumoren (NET) und andere Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Octreotid |

| Lanreotid |

| Pasireotid |

| Andere Analoga (z. B. Vapreotid, Somatoprim) |

| Langwirksames Depot (LAR, Autogel) |

| Sofortwirkende Injektion |

| Sonstige (oral, transdermal, implantierbar) |

| Subkutan |

| Intramuskulär |

| Oral |

| Intranasal und sonstige |

| Akromegalie |

| Gastroenteropankreatische neuroendokrine Tumoren |

| Morbus Cushing |

| Symptomkontrolle beim Karzinoid-Syndrom |

| Sonstige endokrine und onkologische Anwendungen |

| Krankenhausapotheken |

| Einzel- und Spezialapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Octreotid | |

| Lanreotid | ||

| Pasireotid | ||

| Andere Analoga (z. B. Vapreotid, Somatoprim) | ||

| Nach Formulierung | Langwirksames Depot (LAR, Autogel) | |

| Sofortwirkende Injektion | ||

| Sonstige (oral, transdermal, implantierbar) | ||

| Nach Verabreichungsweg | Subkutan | |

| Intramuskulär | ||

| Oral | ||

| Intranasal und sonstige | ||

| Nach Anwendung | Akromegalie | |

| Gastroenteropankreatische neuroendokrine Tumoren | ||

| Morbus Cushing | ||

| Symptomkontrolle beim Karzinoid-Syndrom | ||

| Sonstige endokrine und onkologische Anwendungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzel- und Spezialapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum im Markt für Somatostatin-Analoga an?

Die Nachfrage steigt, weil die Diagnosen neuroendokriner Tumoren und Akromegalie weiter zunehmen, während orale Formulierungen, radiomarkierte Theranostika und SSTR-subtyp-selektive Wirkstoffe langjährige Behandlungslücken schließen.

Wie groß ist der Markt für Somatostatin-Analoga im Jahr 2026?

Der Markt wird im Jahr 2026 auf 7,53 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,56 Milliarden USD erreichen, was einer CAGR von 7,00 % über den Zeitraum 2026–2031 entspricht.

Welche geografische Region wächst am schnellsten?

Die Asien-Pazifik-Region ist die am schnellsten wachsende Region mit einer CAGR von 9,59 % bis 2031, da sich die Diagnoseinfrastruktur und der Erstattungszugang verbessern.

Warum sind langwirksame Depotformulierungen weiterhin dominant?

Depots bieten nachgewiesene Vorteile für die Therapietreue und reduzierte Klinikbesuche und halten im Jahr 2025 einen Umsatzanteil von 54,28 %, auch wenn orale Optionen an Bedeutung gewinnen.

Welches Therapiegebiet bietet das stärkste Aufwärtspotenzial jenseits neuroendokriner Tumoren?

Morbus Cushing weist die höchste prognostizierte CAGR (10,24 %) auf, begünstigt durch die Akzeptanz von Pasireotid und die bevorstehende Markteinführung von oralem Paltusotid.

Seite zuletzt aktualisiert am: