Marktgröße und Marktanteil für Festphasen-Peptidsynthese-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

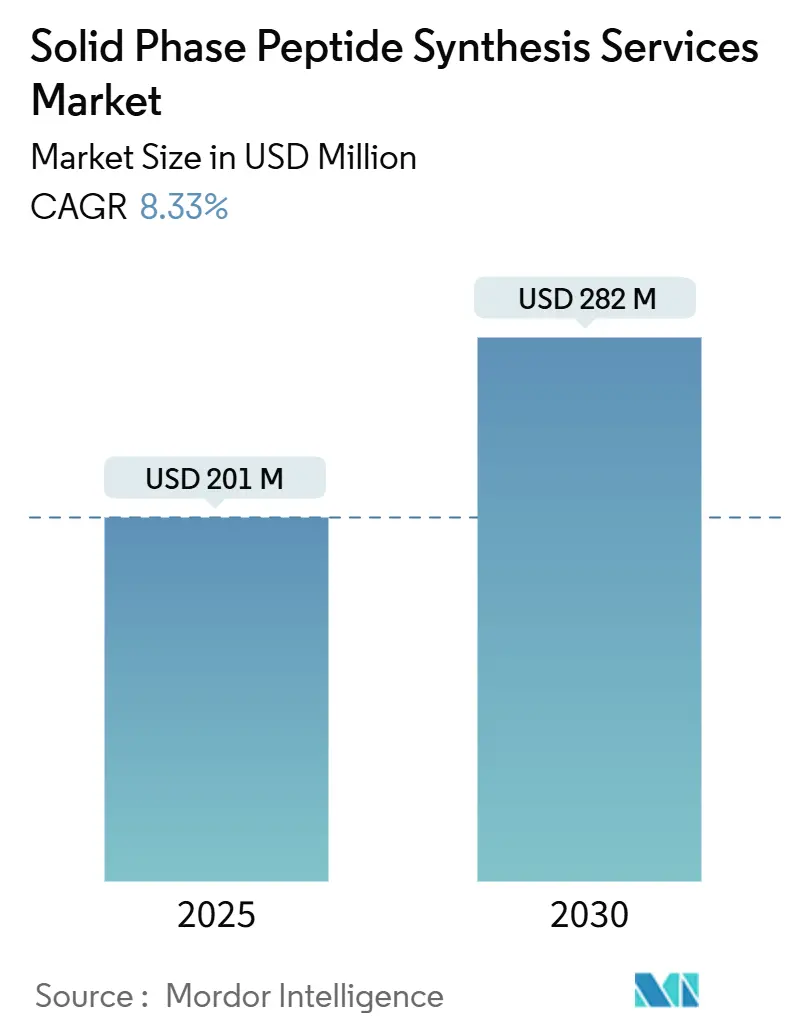

| Marktgröße (2025) | 201 Millionen US-Dollar |

| Marktgröße (2030) | 282 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.33% CAGR |

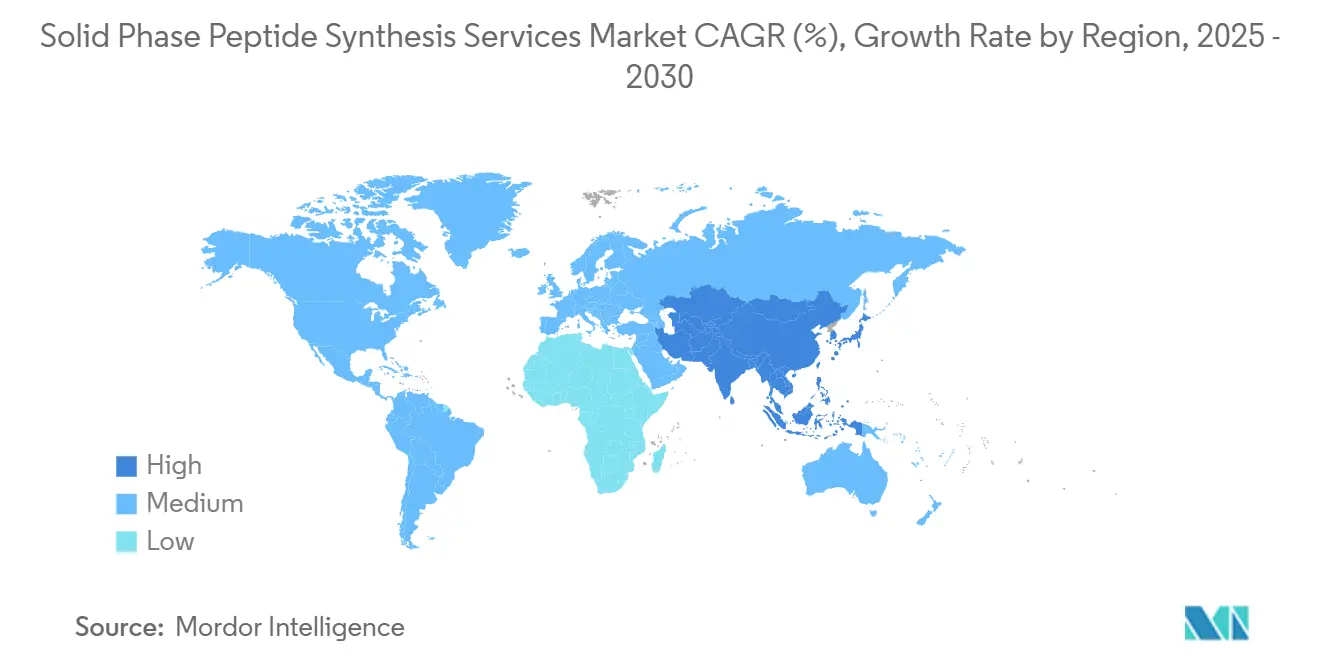

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Festphasen-Peptidsynthese-Dienstleistungen von Mordor Intelligence

Die Marktgröße für Festphasen-Peptidsynthese-Dienstleistungen wird im Jahr 2025 auf 201 Millionen USD geschätzt und soll bis 2030 einen Wert von 282 Millionen USD erreichen, bei einer CAGR von 8,33 % während des Prognosezeitraums (2025–2030).

Die steigende Nachfrage nach Mehrtonnen-GLP-1-Rezeptoragonisten, die zunehmende Verbreitung von Durchfluss- und Mikrowellensynthesizern sowie die schnell wachsende Pipeline personalisierter Neo-Antigen-Krebsimpfstoffe sind die primären Wachstumstreiber des Marktes für Festphasen-Peptidsynthese-Dienstleistungen. Auftragsforschungs- und -herstellungsorganisationen (CDMOs) skalieren 5.000-Liter- bis 10.000-Liter-Reaktoren, um langfristige Volumenverpflichtungen von großen Pharmaunternehmen zu sichern, während akademische Labore und kleine Biotechnologieunternehmen weiterhin schnelle Chargen im Grammmaßstab anfordern. Der Wandel hin zu standortgebundenen Mikrofabriken in Krankenhausnetzwerken schafft eine neue Dienstleistungsebene, bei der die Durchlaufgeschwindigkeit Vorrang vor den Stückkosten hat. Unterdessen bleiben höhere Harz- und geschützte Aminosäurepreise sowie Reinigungsengpässe jenseits von 1 kg strukturelle Gegenwindfaktoren im gesamten Markt für Festphasen-Peptidsynthese-Dienstleistungen.

Wichtigste Erkenntnisse des Berichts

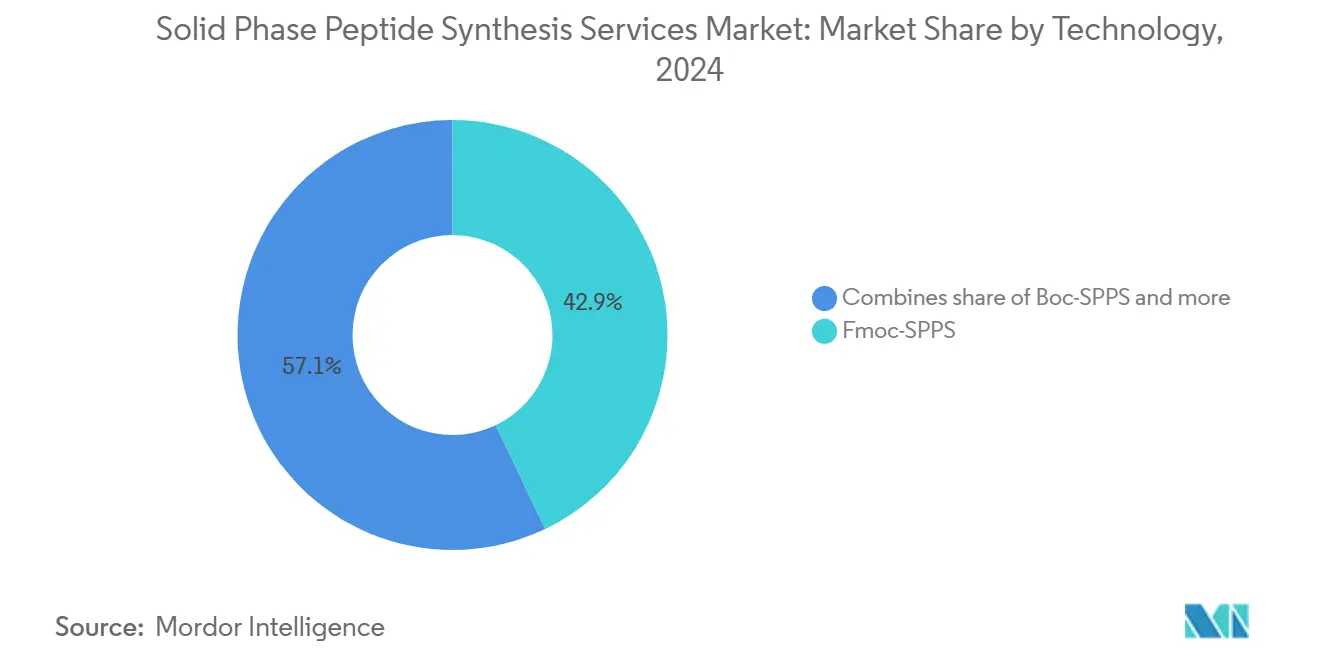

- Nach Technologie führte Fmoc-SPPS mit einem Marktanteil von 42,9 % am Markt für Festphasen-Peptidsynthese-Dienstleistungen im Jahr 2024, während die mikrowellenunterstützte Synthese bis 2030 mit einer CAGR von 12,4 % voranschreitet.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2024 einen Umsatzanteil von 48,6 %; CDMOs und CROs verzeichnen die schnellste Expansion mit einer CAGR von 10,8 % bis 2030.

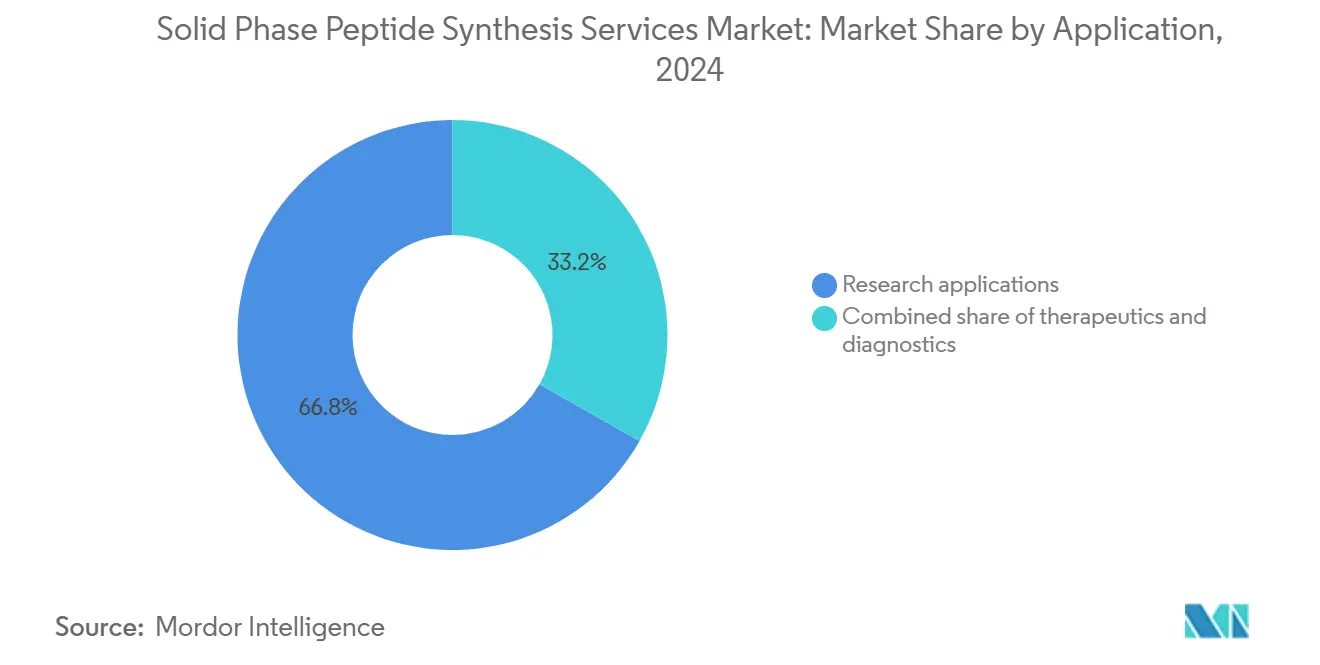

- Nach Anwendung entfiel auf die Forschung im Jahr 2024 ein Anteil von 66,8 % an der Marktgröße für Festphasen-Peptidsynthese-Dienstleistungen, während die Diagnostik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 11,2 % wachsen wird.

- Nach Geografie dominierte Nordamerika mit 38,9 % der Nachfrage im Jahr 2024, doch der Asien-Pazifik-Raum ist mit 10,5 % zwischen 2025 und 2030 auf das schnellste Wachstum ausgerichtet.

Globale Markttrends und Erkenntnisse für Festphasen-Peptidsynthese-Dienstleistungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GLP-1-Agonisten-Boom fördert großmaßstäbliche SPPS-Auslagerung | +2.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Automatisierung und Hochdurchsatz-Synthesizer | +1.5% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende klinische Peptid-Pipeline | +2.1% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe in der Pharmaindustrie begünstigen CDMO-Partnerschaften | +1.4% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Standortgebundene Neo-Antigen-Impfstoff-Mikrofabriken | +0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Peptid-Radiopharmazeutika-Theragnostik | +0.9% | Global, regulatorischer Schwung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GLP-1-Agonisten-Boom fördert großmaßstäbliche SPPS-Auslagerung

Die steigende Nachfrage nach GLP-1-Antagonisten wird voraussichtlich erheblich zur wachsenden Nachfrage nach Festphasen-Peptidsynthese-Dienstleistungen beitragen. Eli Lillys kumulativer Investitionsaufwand von 18 Milliarden USD für Tirzepatid-Anlagen und Bachems CHF-1-Milliarden-Fünfjahres-Liefervertrag verdeutlichen, wie gebrandmarkte Peptid-Blockbuster die interne Kapazität überfordern und Aufträge zu spezialisierten CDMOs drängen. Standortspezifische Lipidierung und Sequenzen mit mehr als 30 Resten machen SPPS trotz höherer Kosten pro Gramm im Vergleich zu rekombinanten Biologika zur dominierenden Route. Jeder 5.000-Liter-Reaktor liefert etwa 5–8 kg pro Charge, was Lieferanten dazu zwingt, überlappende Kampagnen durchzuführen, um den Jahresbedarf zu decken. Auftragshersteller investieren daher in parallele Chromatographiezüge und Lösungsmittelrückgewinnungsschleifen, um Zykluszeit-Engpässe im gesamten Markt für Festphasen-Peptidsynthese-Dienstleistungen zu mindern.

Automatisierung und Hochdurchsatz-Synthesizer senken die Kosten pro Rest

Mikrowelleninstrumente verkürzen Kupplungsschritte von Stunden auf Minuten und ermöglichen es einer einzelnen Liberty Blue-Einheit, täglich 20–30 Peptide mit einer Effizienz von 99,5 % auszugeben [1]CEM Corporation, "Liberty Blue Peptide Synthesizer,". Durchflussreaktoren senken den Lösungsmittelverbrauch um 40 % und reduzieren gleichzeitig die Charge-zu-Charge-Variabilität. Der FDA-Leitfaden von 2024 zur Unterstützung der kontinuierlichen Herstellung verschafft frühen Anwendern einen regulatorischen Vorsprung [2]U.S. Food and Drug Administration, "Continuous Manufacturing for Pharmaceutical Products," . Automatisierte Großserienlinien in China und Südkorea zeigen, wie digitale Steuerungen und Inline-Analytik die Arbeitsabhängigkeit verringern und die Preiswettbewerbsfähigkeit im gesamten Markt für Festphasen-Peptidsynthese-Dienstleistungen stärken.

Wachsende klinische Peptid-Pipeline treibt GMP-Nachfrage an

Rund 150 Peptidkandidaten befinden sich in aktiven klinischen Studien, von denen 38 in Phase III für Onkologie- oder Stoffwechselerkrankungsindikationen sind. Personalisierte Neo-Antigen-Impfstoffe von BioNTech und Moderna erfordern 10–20 patientenspezifische Peptide innerhalb von acht Wochen, was ein Schnelllieferungs-Mikrofabrikmodell hervorbringt, das an regionale Krankenhaussysteme gebunden ist. Die FDA erlaubt nun abgekürzte Stabilitätsprüfungen für diese Chargen, was die Zeit bis zur Klinik halbiert und eine Premium-Nische im Markt für Festphasen-Peptidsynthese-Dienstleistungen festigt.

Kapazitätsengpässe in der Pharmaindustrie begünstigen CDMO/CRO-Partnerschaften

Die Auslagerung erreichte 2024 70 % des Kleinmolekülvolumens, da große Pharmaunternehmen Kapital in Richtung Biologika und Zelltherapien umschichteten. Nordamerikanische Reshoring-Bemühungen förderten Bachems Skalierung in Vista, Kalifornien, und CordenPharmas 42.000-Liter-Erweiterung in Boulder, wodurch die durch potenzielle BIOSECURE-Act-Beschränkungen für chinesische Lieferungen entstandene Lücke geschlossen wurde. Diese Schritte erhöhen die regionale Redundanz und stärken die Premium-Preissetzungsmacht im gesamten Markt für Festphasen-Peptidsynthese-Dienstleistungen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Preise für Spezialharze und geschützte Aminosäuren | -1.2% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Skalierungsgrenzen jenseits von 1 kg | -0.9% | Global, wichtige Zentren | Mittelfristig (2–4 Jahre) |

| Strengere Verunreinigungsspezifikationen verlängern Validierungszyklen | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung enzymatischer zellfreier Peptidfabriken | -0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Preise für Spezialharze und geschützte Aminosäuren

China liefert etwa zwei Drittel der geschützten Aminosäuren und setzt westliche Käufer Währungsschwankungen und Qualitätsvariabilität aus. Preissprünge von 20–30 % seit 2024 für Wang- und Rink-Harze haben die Vorlaufzeiten auf 16–20 Wochen verlängert. Die Doppelbeschaffung von europäischen Anbietern zu einem erheblichen Aufpreis schützt die Compliance, drückt jedoch die Bruttomarge im gesamten Markt für Festphasen-Peptidsynthese-Dienstleistungen.

Skalierungsgrenzen behindern die Blockbuster-Produktion

Die Reinigung macht bis zu 60 % der Herstellungskosten für Peptide mit 30 Resten aus. Drei aufeinanderfolgende HPLC-Schritte begrenzen die Chargengröße auf 8 kg, erzwingen parallele Kampagnen und erhöhen das Fehlerrisiko auf 15–20 % während der Validierung. Kontinuierliche SPPS hilft, aber Investitionsausgaben und prozessspezifische Hardware verlangsamen die Einführung auf weniger als 10 % des kommerziellen Volumens.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mikrowellenbeschleunigung verändert die Syntheseökonomie

Mikrowellengestützte Plattformen erzielten durch die Verkürzung der Zykluszeit auf 15 Minuten und die Reduzierung des Energieverbrauchs um 50 % eine schnelle Einführung und befinden sich auf einem CAGR-Kurs von 12,4 % bis 2030. Fmoc-SPPS behielt im Jahr 2024 einen Anteil von 42,9 % an der Marktgröße für Festphasen-Peptidsynthese-Dienstleistungen aufgrund der Gerätevertrautheit und Kompatibilität mit säurelabilen Sequenzen. Boc-SPPS bleibt für Peptide bestehen, die eine härtere Entschützung erfordern, oft solche mit mehreren Disulfidbrücken, während kontinuierliche Durchflusslinien heute unter 5 % liegen, aber voraussichtlich eine zweistellige Durchdringung erreichen werden, sobald die PeptiSystems-Pilotanlage von CordenPharma im Jahr 2026 skaliert.

Nachhaltigkeitsmandate im Rahmen des Europäischen Green Deal verschaffen frühen Anwendern von Mikrowellen- und Durchflusssystemen einen Compliance-Vorteil. Automatisierung ermöglicht einen um 30–40 % höheren Durchsatz pro Techniker und unterstützt aggressive Lieferzeitpläne, die Verträge in der Entdeckungsphase gewinnen. Chinesische Großunternehmen, die vollautomatische 10.000-Liter-Linien einsetzen, fordern westliche Platzhirsche sowohl beim Preis als auch beim Volumen heraus, doch die BIOSECURE-Gesetzgebung schränkt ihren US-Zugang ein und schützt den nordamerikanischen Markt für Festphasen-Peptidsynthese-Dienstleistungen teilweise.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: CDMO-Aufstieg spiegelt die Kapitalumverteilung der Pharmaindustrie wider

Pharma- und Biotechnologieorganisationen hielten 2024 einen Umsatzanteil von 48,6 %, hauptsächlich aufgrund proprietärer Pipeline-Projekte. Dennoch werden CDMOs und CROs voraussichtlich mit einer CAGR von 10,8 % schneller wachsen, da die Auslagerung 70 % des Produktionsbedarfs übersteigt. Die dem Markt für Festphasen-Peptidsynthese-Dienstleistungen zugewiesene Marktgröße für CDMOs wird sich ausweiten, da mittelständische Unternehmen Asset-Light-Modelle bevorzugen, während Onshoring-Druck Verträge zu nordamerikanischen und europäischen Spezialisten drängt.

Aufstrebende CRDMO-Akteure bündeln nun Design, Synthese und Skalierung unter einem Dach und gewinnen End-to-End-Programme im Wert von jeweils 5–10 Millionen USD. Akademische Institute, obwohl der kleinste Anteil, üben einen überproportionalen Einfluss auf neuartige Modalitäten wie zyklische und geheftete Peptide aus. Anhaltende Rohstoffinflation und die von PolyPeptide verzeichnete EBITDA-Marge von 0,1 % verdeutlichen den Rentabilitätsdruck bei reinen Modellen und sprechen für Skalierung oder Spezialisierung im gesamten Markt für Festphasen-Peptidsynthese-Dienstleistungen.

Nach Anwendung: Diagnostik-Aufschwung durch Peptid-Biomarker

Forschungsanwendungen blieben 2024 mit einem Anteil von 66,8 % aufgrund des Bedarfs an Antikörperproduktion und Strukturbiologie dominant, aber die Diagnostik soll mit einer CAGR von 11,2 % wachsen. Frühe Krebserkennungstests und Kits für metabolische Biomarker verwenden synthetische Peptide als Kalibrierungsstandards und sichern Erstattung und regulatorische Zulassung. Therapeutika erzielen Premiumpreise, da GMP-Anforderungen die Kosten pro Gramm auf 500–2.000 USD erhöhen.

Neo-Antigen-Impfstoffe verwischen die Grenzen zwischen Therapie und Diagnostik, wobei jeder Patient maßgeschneiderte Peptidpools benötigt, die innerhalb von sechs Wochen synthetisiert werden. Radiopharmazeutische Theragnostik steigert die Nachfrage nach Verunreinigungsschwellenwerten unter 0,1 % weiter und schafft eine geschützte Hochmargennische im Markt für Festphasen-Peptidsynthese-Dienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte 2024 mit einem Wertanteil von 38,9 %, angetrieben durch Bachems Skalierung in Vista auf nahezu 1 Tonne pro Jahr und CordenPharmas 42.000-Liter-Anlage in Boulder, die beide zur Versorgung von rückgeholten GLP-1-APIs konzipiert sind. In der vorgeschlagenen BIOSECURE-Gesetzgebung verankerte Anreize fördern weiteres Onshoring, während akademische Förderung ein robustes Entdeckungsökosystem aufrechterhält, das die Nachfrage nach Dienstleistungen im Grammmaßstab speist. Preisaufschläge von 15–20 % im Vergleich zu asiatischen Lieferanten bestehen aufgrund kürzerer Logistikketten und wahrgenommener regulatorischer Vorteile fort.

Europa folgt dicht dahinter, verankert durch den Schweizer Peptidkorridor, wo Bachem, PolyPeptide und CordenPharma Mehrkilogramm-Reaktoren und Durchflusspiloten einsetzen. Der für 2028 geplante EUR-500-Millionen-Ausbau in Muttenz wird die regionale Kapazität erhöhen und Blockbuster-Verträge unterstützen. Umweltkonformitätskosten im Rahmen von REACH erhöhen die Betriebskosten, begünstigen jedoch Mikrowellensysteme, die den Lösungsmittelverbrauch reduzieren.

Der Asien-Pazifik-Raum wächst mit einer CAGR von 10,5 % am schnellsten, da SK Pharmteco aus Südkorea 260 Millionen USD in ein 12.600 Quadratmeter großes Gelände investiert und chinesische CDMOs vollautomatische 10.000-Liter-Linien hinzufügen [3]SK Pharmteco, "USD 260 million Peptide Plant,". Obwohl BIOSECURE-Beschränkungen die direkte US-Versorgung einschränken, wenden sich asiatische Unternehmen europäischen und regionalen Kunden zu. Indiens Fortschritt von 11,34 % spiegelt seine „China-plus-eins”-Positionierung wider, und staatliche Anreize senken die Kapitalaufwendungen für neue SPPS-Kapazitäten. Insgesamt erhöhen diese Dynamiken die Wettbewerbsdichte und erweitern gleichzeitig den Gesamtmarkt für Festphasen-Peptidsynthese-Dienstleistungen.

Wettbewerbslandschaft

Fünf Akteure – Bachem, PolyPeptide Group, GenScript, Thermo Fisher Scientific und CordenPharma – beherrschen den Großteil des Umsatzes und machen den Markt für Festphasen-Peptidsynthese-Dienstleistungen mäßig konzentriert. Skalierungsorientierte Unternehmen investieren Hunderte von Millionen in 5.000-Liter-Reaktoren, um langfristige GLP-1-Aufträge zu sichern, während spezialisierungsorientierte Wettbewerber auf zyklische, konjugierte oder radiomarkierte Peptide abzielen, die das Drei- bis Fünffache an Aufschlägen erzielen. Kapitalintensität und Amortisationszeiten von 18–36 Monaten stellen Markteintrittsbarrieren dar.

Technologische Differenzierung ist entscheidend: CEMs Mikrowelleninstrumente und CordenPharma-PeptiSystems-Durchflusslinien liefern Kosteneinsparungen von 50–60 % und locken preissensible Kunden an. Chinesische CDMOs nutzen umfangreiche Automatisierung, um Arbeitsvorteile auszugleichen, stehen jedoch vor geopolitischen Gegenwindfaktoren. Aufkommende enzymatische Syntheseplattformen bleiben vorkommerziell, drohen jedoch die bestehende SPPS-Kostenkurve zu stören, sobald die regulatorische Vergleichbarkeit nachgewiesen ist.

Der Rentabilitätsdruck ist akut; PolyPeptides Bruttomarge von 5,3 % und das nahezu ausgeglichene EBITDA spiegeln Harzinflation und Reinigungsengpässe wider. Vertikale Integration in Konjugation oder abschließende Arzneimittelproduktabfüllung sowie der Fokus auf ultrakomplexe Peptide werden für die Margenwiederherstellung im gesamten Markt für Festphasen-Peptidsynthese-Dienstleistungen entscheidend sein.

Marktführer für Festphasen-Peptidsynthese-Dienstleistungen

Bachem Holding AG

PolyPeptide Group

Ambio Pharmaceuticals

CPC Scientific Inc.

GenScript Biotech Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: SK Pharmteco kündigte eine südkoreanische Peptidanlage im Wert von 260 Millionen USD an, die 300 Mitarbeiter beschäftigt und für einen Start Ende 2026 vorgesehen ist.

- August 2024: Bachem sicherte sich einen Fünfjahres-Liefervertrag im Wert von 531 Millionen USD, der ab 2027–2031 gilt und einer der größten Peptidverträge bis dato ist.

- Mai 2024: Eli Lilly bestätigte eine Indiana-Erweiterung im Wert von 5,3 Milliarden USD, Teil von insgesamt 9 Milliarden USD, zur Steigerung der Tirzepatid-Kapazität bis 2026.

Globaler Berichtsumfang für den Markt für Festphasen-Peptidsynthese-Dienstleistungen

Gemäß dem Berichtsumfang sind Festphasen-Peptiddienstleistungen spezialisierte Auftrags- oder kundenspezifische Syntheseangebote, die von Biotechnologie-, CRO- und Peptidherstellungsunternehmen bereitgestellt werden, um synthetische Peptide für Forschung, Diagnostik und Therapeutika herzustellen.

Der Markt für Festphasen-Peptiddienstleistungen ist nach Technologie, Endnutzer, Anwendung und Geografie segmentiert. Nach Technologie wird der Markt in Fmoc-SPPS, Boc-SPPS, mikrowellenunterstützte SPPS und kontinuierliche Durchfluss-SPPS unterteilt. Nach Endnutzer ist er in Pharma- und Biotechnologieunternehmen, CDMOs und CROs sowie akademische und Forschungseinrichtungen segmentiert. Nach Anwendung ist der Markt in Therapeutika, Diagnostik und Forschung unterteilt. Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Fmoc-SPPS |

| Boc-SPPS |

| Mikrowellenunterstützte SPPS |

| Kontinuierliche Durchfluss-SPPS |

| Pharma- und Biotechnologieunternehmen |

| CDMOs und CROs |

| Akademische und Forschungseinrichtungen |

| Therapeutika |

| Diagnostik |

| Forschung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Fmoc-SPPS | |

| Boc-SPPS | ||

| Mikrowellenunterstützte SPPS | ||

| Kontinuierliche Durchfluss-SPPS | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| CDMOs und CROs | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Anwendung | Therapeutika | |

| Diagnostik | ||

| Forschung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Festphasen-Peptidsynthese-Dienstleistungen im Jahr 2025?

Der Sektor wird im Jahr 2025 auf 201 Millionen USD geschätzt und soll bis 2030 auf 282 Millionen USD wachsen, was einer CAGR von 8,33 % entspricht.

Welche Region führt die aktuellen Ausgaben für Peptidprojekte an?

Nordamerika hält 38,9 % des globalen Umsatzes, gestützt durch jüngste Kapazitätserweiterungen in Kalifornien und Colorado.

Welche Technologie wächst am schnellsten?

Mikrowellenunterstützte Festphasen-Peptidsynthese beschleunigt sich mit einer CAGR von 12,4 % dank 15-minütiger Zykluszeiten und hoher Kupplungseffizienz.

Warum gewinnen CDMOs Marktanteile?

Die Auslagerung übersteigt 70 %, da die Pharmaindustrie Kapital in Richtung Biologika umschichtet und die BIOSECURE-Gesetzgebung US-Verträge zu regionalen Lieferanten drängt.

Seite zuletzt aktualisiert am: