Marktgröße und Marktanteil für Lötpaste

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

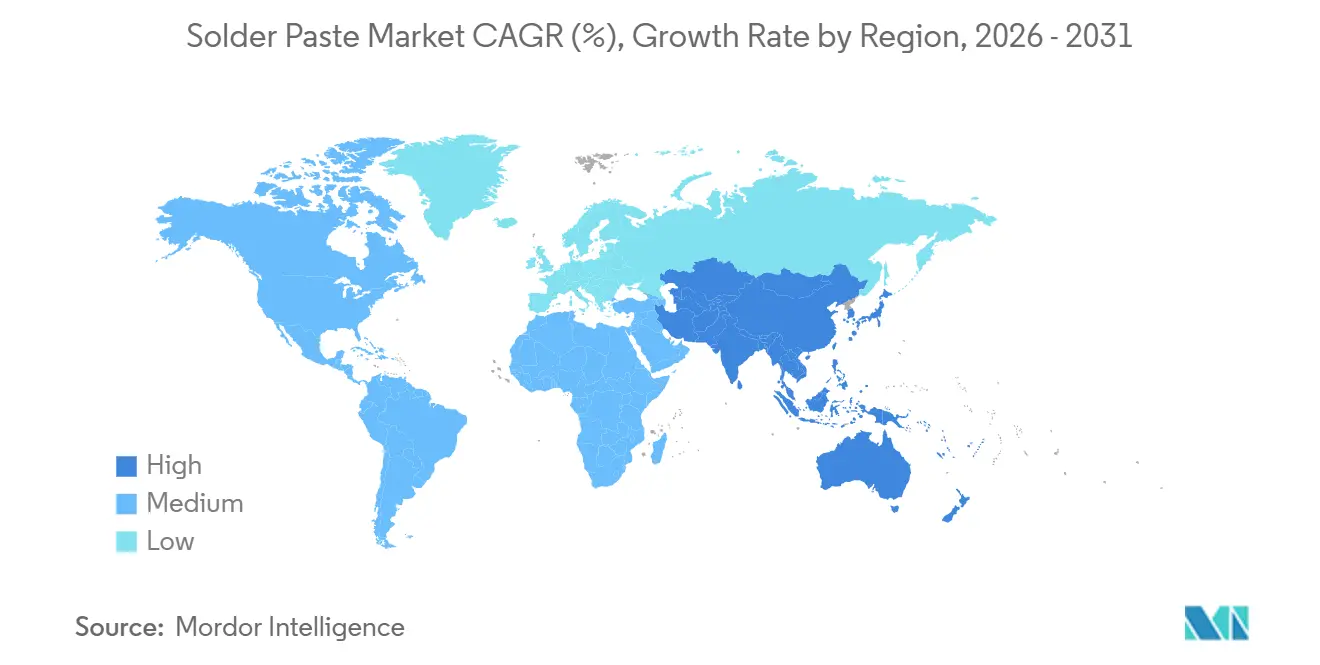

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lötpaste durch Mordor Intelligence

Die Marktgröße für Lötpaste wird voraussichtlich von 1,91 Milliarden USD im Jahr 2025 und 1,97 Milliarden USD im Jahr 2026 auf 2,32 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 3,32 % verzeichnen. Die Einführung bleifreier Legierungen, die Miniaturisierung von Oberflächenmontagebauteilen und der rasche Hochlauf von Leistungselektroniklinien für Elektrofahrzeuge stärken stetige Mengenzuwächse im gesamten Markt für Lötpaste. Strengere RoHS-Fristen in der Europäischen Union, verbunden mit Chinas RoHS-2.0-Inspektionen, beschleunigen den Übergang zu bleifreien und halogenfreien Chemikalien und veranlassen Formulierer, breitere Reflowfenster zu entwickeln, die dennoch die Grenzwerte für flüchtige organische Verbindungen einhalten. Asien-Pazifik bleibt das Produktionszentrum, doch das Reshoring in Mexiko und den Vereinigten Staaten steigert die nordamerikanische Nachfrage nach hochzuverlässigen Pasten, die gemäß International Automotive Task Force (IATF) 16949 qualifiziert sind. Gleichzeitig reduziert die KI-gestützte Lötpasteninspektion den Ausschuss um rund 20 %, senkt die Gesamtverbrauchsmaterialkosten und verlängert die Schablonenlebensdauer an Hochvolumenstandorten.

Wichtigste Erkenntnisse des Berichts

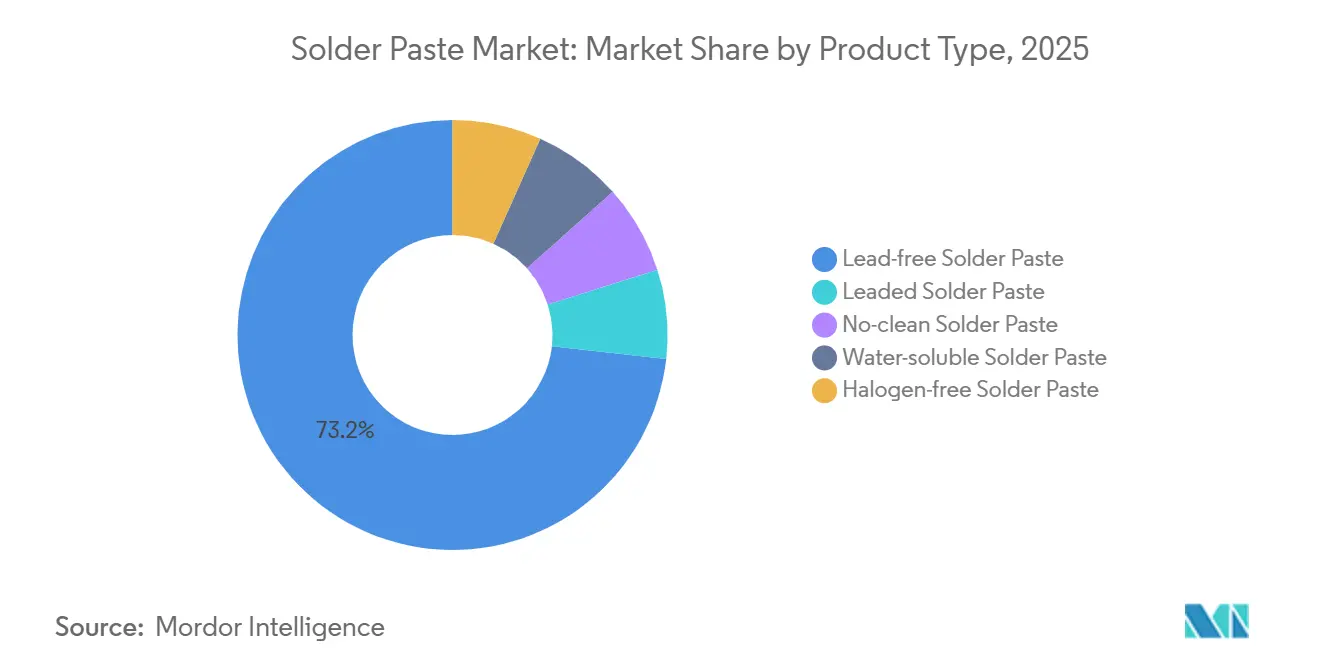

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 73,22 % auf bleifreie Lötpaste, während halogenfreie Lötpaste bis 2031 voraussichtlich mit einer CAGR von 3,66 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 38,89 % auf die Oberflächenmontagetechnologie, während Mikroelektronik und fortschrittliche Verpackung bis 2031 voraussichtlich mit einer CAGR von 3,78 % wachsen wird.

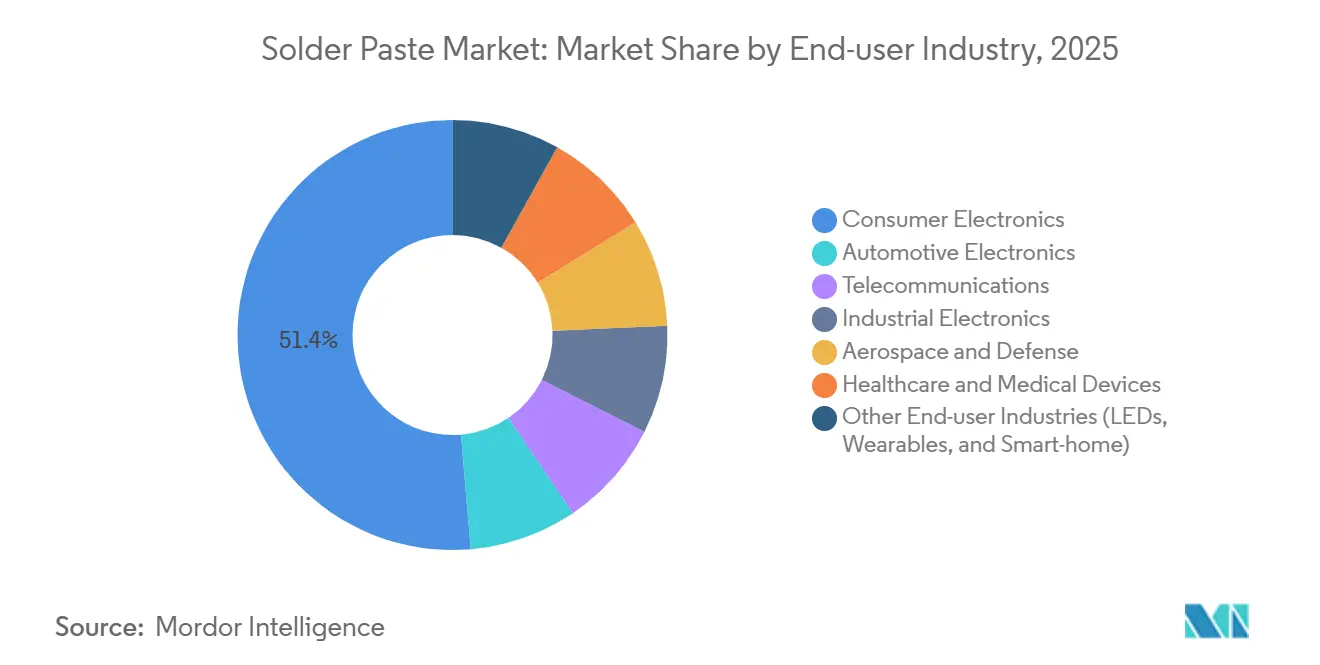

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 51,35 % an der Marktgröße für Lötpaste auf die Unterhaltungselektronik, während für Automobilelektronik bis 2031 eine CAGR von 9,03 % prognostiziert wird.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 41,25 % und verzeichnet bis 2031 eine CAGR von 9,01 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lötpaste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung und Einführung von Bauteilen mit extrem feinem Rastermaß | +0.9% | Global, mit Schwerpunkt in Asien-Pazifik (China, Südkorea, Taiwan) und früher Einführung in nordamerikanischen Zentren für Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Erweiterung der SMT-Linienkapazität in EMS-Zentren | +0.8% | Kernregion Asien-Pazifik (China, Indien, Vietnam, Thailand, Malaysia), Ausweitung auf Mexiko und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck hin zu bleifreien und halogenfreien Legierungen | +0.7% | EU und Vereinigtes Königreich (RoHS-Durchsetzung), Nordamerika (staatliche Vorschriften), China (RoHS 2.0), Japan (J-Moss) | Langfristig (≥ 4 Jahre) |

| Hochzuverlässige Pasten für EV-Leistungsmodule und ADAS | +0.6% | Global, mit Spitzennachfrage in den Automobilkorridoren Deutschlands, Chinas, der Vereinigten Staaten und Südkoreas | Mittelfristig (2–4 Jahre) |

| KI-gestützte Inline-Druckanalytik mit Anforderung an verlängerte Schablonenlebensdauer | +0.3% | Nordamerika und EU-Standorte für fortschrittliche Fertigung, Ausweitung auf Tier-1-EMS-Anbieter in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung und Einführung von Bauteilen mit extrem feinem Rastermaß

Hersteller von Wearables und Smartphones setzen jetzt metrische 01005-Passivbauteile und imperiale 008004-Widerstände ein, die Typ-6- und Typ-7-Pulver gemäß IPC J-STD-005B für eine zuverlässige Aperturabfüllung erfordern[1]IPC, "J-STD-005B Lötpastenspezifikationen," ipc.org. Apples Einführung von 008004-Kondensatoren im A18 Bionic zwang EMS-Anbieter, halogenfreie Typ-6-Pasten mit 48-stündiger Klebezeit zu qualifizieren, was die durchschnittlichen Schablonenbestellungen für lasergeschnittene Folien im Jahr 2025 um 22 % steigerte. Eine Schablonenrauheit unter 80 µm ist jetzt unerlässlich, um Lötperlenbildung auf Pads schmaler als 200 µm einzudämmen. Strahlauftragssysteme haben sich für die Micro-LED-Montage etabliert, wobei SHENMAOs PF606-P266J Ablagerungen von 25 µm erzeugt, die Schablonen nicht erreichen können. Infolgedessen erlebt der Markt für Lötpaste eine technologische Bifurkation: Konventioneller Druck dominiert den breiteren SMT-Bereich, während strahlbasierte Abscheidung extreme Rastermaße unter 50 µm abdeckt.

Erweiterung der SMT-Linienkapazität in EMS-Zentren

Im Jahr 2025 wurden mehr als 1.200 neue SMT-Linien (Oberflächenmontagetechnologie) in Betrieb genommen, davon 68 % in Asien-Pazifik, was bei voller Auslastung eine zusätzliche Pastennachfrage von rund 216 Tonnen erzeugt. Vietnam und Indien sind die herausragenden Gewinner und ziehen die Montage von Notebooks und Smartphones an, die zuvor in China angesiedelt war. Harman Internationals Werk für Automobil-Infotainment im Wert von 42 Millionen USD in Maharashtra verdeutlicht den Schwenk hin zu lokalen EV-Elektronikfertigungen. Jede neue Linie verbraucht jährlich rund 180 kg Paste und verstärkt das Basiswachstum des Marktes für Lötpaste. Mit Blick auf die Zukunft signalisiert Goerteks Vietnam-Campus im Wert von 390 Millionen USD, der für das zweite Quartal 2027 geplant ist, anhaltende Investitionen in südostasiatische SMT-Ökosysteme.

Regulatorischer Druck hin zu bleifreien und halogenfreien Legierungen

Die EU-Richtlinien 2025/1802, /2363 und /2364 schaffen die verbleibenden Ausnahmen für Hochtemperaturlote bis Dezember 2027 ab und drängen Automobil- und Luft- und Raumfahrtlieferanten, rechtzeitig vor diesem Termin auf Innolot- und 90ISC-Legierungen umzustellen[2]Europäische Kommission, "Richtlinie 2025/2363," europa.eu. Chinas RoHS-2.0-Inspektionen begannen im Januar 2026 mit Strafen von bis zu 300.000 CNY (43.000 USD) bei Nichteinhaltung. Infolgedessen wird erwartet, dass halogenfreie Pasten von 19 % des bleifreien Volumens im Jahr 2025 auf rund 28 % bis 2031 ansteigen. Indium12.9HFs Voiding-Rate von weniger als 10 % bei 0,5-mm-Rastermaß-BGAs (Ball-Grid-Arrays) gewann kürzlich den IPC-NPI-Preis (New Product Introduction) 2026 und unterstreicht, wie sich Innovationen nun auf die Flussmittelchemie neben Legierungsanpassungen konzentrieren. Insgesamt lenken diese Maßnahmen den Markt für Lötpaste hin zu Chemikalien, die sowohl Zuverlässigkeits- als auch Umweltanforderungen erfüllen.

Hochzuverlässige Pasten für EV-Leistungsmodule und ADAS

Traktionswechselrichter für Elektrofahrzeuge sind 1.000 bis 3.000 Thermozyklen zwischen -40 °C und +175 °C ausgesetzt, was die Ermüdungsgrenzen von SAC305 nach 800 Zyklen überschreitet. Silbersinternmaterialien wie mAgic DAF weisen Scherfestigkeiten über 40 MPa und eine Wärmeleitfähigkeit von über 150 W/m·K auf und übertreffen damit die Leistung von SAC405 um das Dreifache. Infineons AURIX-TC4x-ADAS-Controller schreiben ein Voiding unter 15 % vor und lenken EMS-Partner hin zu geschlossenen Regelkreisen für den Druck-bis-Reflow-Prozess. Das im September 2025 veröffentlichte Automobil-Addendum IPC-A-610JA verschärft die Grenzwerte für Head-in-Pillow-Defekte weiter und intensiviert die Nachfrage nach Pasten, die eine konsistente Lotvolumenabscheidung gewährleisten. Diese Anforderungen schaffen ein Premiumsegment innerhalb des breiteren Marktes für Lötpaste, in dem Zuverlässigkeit die Kosten überwiegt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der VOC- und Nachhaltigkeits-Compliance-Kosten | -0.5% | Nordamerika (Kalifornien, nordöstliche Bundesstaaten), EU (Richtlinie über Industrieemissionen), China (Gesetz zur Verhütung und Bekämpfung der Luftverschmutzung) | Kurzfristig (≤ 2 Jahre) |

| Verengung des Prozessfensters bei T6/T7-Pulvern in feuchten Klimazonen | -0.3% | Südostasien (Vietnam, Thailand, Malaysia, Philippinen, Indonesien), Küstenregionen Chinas, Indien während der Monsunzeit | Mittelfristig (2–4 Jahre) |

| Begrenzte Krätze-Recyclinginfrastruktur, die Kreislaufziele behindert | -0.2% | Global, mit akuten Lücken in Asien-Pazifik-EMS-Anlagen und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der VOC- und Nachhaltigkeits-Compliance-Kosten

Halogenfreie Flussmittel emittieren während des Reflow-Höhepunkts gemäß der EPA-Lebenszyklusüberprüfung der USA von 2024 18 % mehr VOCs als halogenhaltige Chemikalien. Kaliforniens Regel 1144, die ab Januar 2026 gilt, halbiert die zulässigen Emissionen auf 25 g/L Flussmittel und verpflichtet EMS-Werke zur Installation von Oxidationsanlagen, die pro Linie 500.000 bis 750.000 USD kosten. Die EU-Richtlinie über Industrieemissionen fordert nun eine kontinuierliche Emissionsüberwachung für Elektronikunternehmen, die mehr als 10 Millionen Platinen jährlich produzieren. Obwohl Stannols SP6500-Recyclingpaste den eingebetteten Kohlenstoff um 87 % reduziert, begrenzt ihr Preisaufschlag von 12 % die breite Akzeptanz. Diese zusätzlichen Kosten komprimieren die Margen und dämpfen das kurzfristige Wachstum in Teilen des Marktes für Lötpaste.

Verengung des Prozessfensters bei T6/T7-Pulvern in feuchten Klimazonen

IEEE-Forschungen zeigen, dass sich Lötperlenbildungsvorfälle bei relativer Luftfeuchtigkeit über 60 % verdoppeln, wenn Ablagerungen unter 100 µm fallen. Vietnams Monsun treibt die Umgebungsluftfeuchtigkeit über 75 %, was Nachrüstungen der Luftaufbereitung erfordert, die 0,08 USD pro Platine an Energiekosten hinzufügen. Benchmark Electronics' Penang-Linie installierte 2025 Trocknungsmittel-Entfeuchter, um die Pastenklebrigkeit zu stabilisieren, und verdeutlicht damit den zusätzlichen Investitionsaufwand in tropischen Werken. Enge ±3 °C-Reflowfenster für Typ-7-Pasten erhöhen das Risiko bei Schwankungen der Fördergeschwindigkeit und erfordern Investitionen in 12-Zonen-Öfen wie BTU Internationals Pyramax, die jeweils 320.000 USD kosten. Solche Prozesssteuerungsbelastungen schränken die Attraktivität von Ultrafeinpulvern für preissensible Betreiber ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz bleifreier Produkte trifft auf Dynamik halogenfreier Produkte

Bleifreie Lötpaste hielt im Jahr 2025 einen Marktanteil von 73,22 %. SAC305 bleibt die Standardlegierung, doch seine Liquidustemperatur von 217 °C stellt wärmeempfindliche Substrate vor Herausforderungen. Halogenfreie Lötpaste, angetrieben durch Qualifizierungszyklen in der Telekommunikation und Automobilindustrie, wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 3,66 % wachsen. Die Nachfrage nach Mischungen mit extrem niedriger Temperatur wie OM-220, die bei 180 °C aufschmelzen, steigt bei flexiblen OLED-Displays und unterstreicht die Diversifizierung innerhalb der Marktgröße für Lötpaste nach Produkttypkategorien. Unterdessen hält die Luft- und Raumfahrt an der begrenzten Verwendung von eutektischem SnPb gemäß Anhang-III-Ausnahmen fest, die mindestens bis 2031 bestehen bleiben.

No-Clean-Chemikalien erfassten 2025 einen erheblichen Anteil der bleifreien Lieferungen, da EMS-Anbieter Waschausrüstung und Wasserkosten reduzierten. Wasserlösliche Pasten behalten ihre Nischen bei Medizinprodukten, wo ionische Reinheit unter 1,56 µg/cm² vorgeschrieben ist. Kesters TSF-6502 unterstützt implantierbare Geräte, die einer Gamma-Bestrahlungssterilisation standhalten. Halogenfreie Produkte wie Indium12.9HF mindern chloridinduzierte Korrosion an Goldkontakten in feuchten Regionen und beseitigen einen Ausfallmodus, der einst 5G-Small-Cell-Rollouts verzögerte. Insgesamt gestalten sich weiterentwickelnde Flussmittelchemikalien die Marktlandschaft für Lötpaste nach Produkttyp kontinuierlich um.

Nach Anwendung: SMT führt, Mikroelektronik beschleunigt

Das Oberflächenmontagesegment erfasste 2025 ein Volumen von 38,89 % und verankert die breitere Marktgröße für Lötpaste. Hochgeschwindigkeitslinien für Smartphones und Notebooks dominieren diesen Bereich, obwohl Void-Spezifikationen für 0,4-mm-Rastermaß-BGAs nun unter 15 % liegen und engere Drucksteuerungen erfordern. Mikroelektronik und fortschrittliche Verpackung werden bis 2031 voraussichtlich mit einer CAGR von 3,78 % überdurchschnittlich wachsen, angetrieben durch Chiplet- und 2,5D/3D-Integration. TSMCs CoWoS-Prozess benötigt Typ-7-Pulver für 40-µm-Rastermaß-Bumps, während Intels Foveros Direct SAC305 für die Substratbefestigung beibehält, auch wenn Hybridbonden die Die-zu-Die-Verbindungen übernimmt. Ball-Grid-Array-Anwendungen verbrauchen rund 18 % des Pastenkonsums und sehen sich schrumpfenden Void-Grenzen gegenüber, die Prozessingenieure dazu veranlassen, auf geschlossene SPI-Daten zu setzen.

Durchsteckmontage bleibt in industriellen Steuerungen bestehen, wo Pin-in-Paste die Schritte bei Mischbestückungsplatinen um 40 % reduziert. Selektivlöten stellt einen Nischenanteil am globalen Pastevolumen dar, ist jedoch für Karosserie-Steuergeräte in der Automobilindustrie unverzichtbar, die robuste Steckverbinderverbindungen erfordern. Der Anteil des Wellenlötens beschränkt sich auf Leistungsverteilungsplatinen und bestimmte Verteidigungselektronik, deren Umstellung eine mehrjährige MIL-Neuzertifizierung erfordern würde. Diese Trends definieren gemeinsam die anwendungsbezogenen Verschiebungen innerhalb des Marktes für Lötpaste.

Nach Endverbraucherbranche: Unterhaltungselektronik führt, Automobilindustrie wächst stark

Die Unterhaltungselektronik behielt im Jahr 2025 einen Anteil von 51,35 % am Markt für Lötpaste, da jährlich weiterhin 1,4 Milliarden Smartphones ausgeliefert wurden. Allerdings wird für Automobilelektronik eine CAGR von 9,03 % prognostiziert, da EV-Architekturen bis zu 3.000 Lötverbindungen pro Fahrzeug erfordern. Void-Grenzen für Leistungsmodule unter 5 % und Temperaturschwankungen bis +175 °C erfordern hochzuverlässige Pasten und schaffen Premiumsegmente innerhalb der Marktgröße für Lötpaste. Die Telekommunikationsinfrastruktur trug einen kleinen Anteil zum Marktumsatz bei, wobei Leistungsverstärker für Basisstationen SAC405 für eine Außenlebensdauer von 20 Jahren benötigen.

Industrieautomation hält an längeren Erneuerungszyklen fest, schichtet jedoch IEC-61508-Funktionssicherheitsdokumentation auf, die rückverfolgbare Pastelose bevorzugt. Luft- und Raumfahrt sowie Verteidigung zahlen weiterhin Premiumpreise für MIL-STD-883-Qualifizierungen. Medizinprodukte bevorzugen wasserlösliche Chemikalien, die gemäß ISO 10993 validiert sind. LED-Beleuchtung, Wearables und Smart-Home-Elektronik verzeichneten ein lebhaftes Stückzahlwachstum, das Typ-6-Pulver für 01005-Passivbauteile in kompakten Bauformen erfordert.

Geografische Analyse

Asien-Pazifik erzielte 2025 einen Umsatzanteil von 41,25 % und wird bis 2031 voraussichtlich die schnellste CAGR von 9,01 % verzeichnen, was die Vorrangstellung der Region im Markt für Lötpaste festigt. Samsungs Pyeongtaek-P4-Werk im Wert von 3 Milliarden USD wird bis 2027 12-lagige High-Bandwidth-Memory-Verpackungen hinzufügen und allein 420 Tonnen Paste jährlich benötigen. LG Innoteks Erweiterung in Gumi im Wert von 408 Millionen USD für Automobilkamerasubstrate festigt Koreas Ausrichtung auf ADAS-Hardware weiter. Indiens Elektronikergebnis erreichte 2025 unter seinem Produktionsgebundenen Anreizprogramm 115 Milliarden USD und lenkte SMT-Investitionen nach Tamil Nadu und Karnataka. Vietnam, das 2025 EMS-Zuflüsse von 1,8 Milliarden USD verzeichnete, entwickelt sich rasch zu einem sekundären Pol für den Markt für Lötpaste in Asien.

Der Marktanteil Nordamerikas im Jahr 2025 wurde durch zurückgeholte Automobilelektronik, Luft- und Raumfahrt sowie Klasse-III-Medizinproduktefertigungen gestützt. Mexikos Guadalajara-Tijuana-Korridor exportierte 2025 Elektronik im Wert von 126 Milliarden USD und übernahm halogenfreie Pasten, um die OEM-Nachhaltigkeitskennzahlen zu erfüllen. In Europa schlossen deutsche Tier-1-Zulieferer die Innolot- und 90ISC-Qualifizierung in Erwartung des Auslaufens der Bleiausnahme 2027 ab. Boschs Reutlinger Werk fügte im dritten Quartal 2025 Siliziumkarbid-Leistungsbauelemente hinzu und erhöhte damit den Bedarf an Pasten mit geringem Voiding für die Wechselrichtermontage.

Südamerika sowie der Nahe Osten und Afrika zusammen hatten den geringsten Anteil. Brasiliens Elektroniksektor stützt sich auf Anreize der Freihandelszone Manaus, die SMT für Smartphones lokalisieren. Saudi-Arabien stellte 2025 im Rahmen von Vision 2030 2 Milliarden USD für PCB- und Verpackungskapazitäten bereit und fördert damit einen regionalen Knotenpunkt im Markt für Lötpaste. Südafrikas Automobil-OEMs verbrauchten 2025 rund 180 Tonnen Paste, wobei das künftige Wachstum an EV-Lokalisierungsvorschriften geknüpft ist.

Wettbewerbslandschaft

Der Markt für Lötpaste ist mäßig konzentriert. Vertikale Integration verändert die Dynamik: SHENMAOs Kauf von PMTC im Juli 2025 fügt eine Strahlauftragslinie hinzu, die Kunden in gebündelte Verbrauchsmaterial-Geräte-Ökosysteme einbindet. AIM Solders Übernahme von Canfield Technologies im Februar 2025 brachte Wellenlöt-Vorformen in sein Portfolio und erweiterte seine Reichweite über Paste hinaus. Nachhaltigkeitsdifferenzierungen spielen ebenfalls eine Rolle; Stannols SP6500 mit 85 % recycelter Legierung entspricht der EU-Scope-3-Berichterstattung und erzielt Premiumgebote. Strenge IPC-J-STD-005B-, -004C- und das Automobil-Addendum J-STD-001JA halten die Qualifizierungskosten hoch, schrecken neue Marktteilnehmer ab und stärken die Positionen etablierter Anbieter im Markt für Lötpaste.

Marktführer in der Lötpastebranche

Henkel AG & Co. KGaA

MacDermid Alpha Electronics Solutions

Senju Metal Industry Co., Ltd.

Indium Corporation

Kester

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Indium Corporation erhielt einen Circuits Assembly New Product Introduction (NPI) Award für Indium12.9HF, eine halogenfreie Lötpaste, die für kostengünstige Legierungen mit niedrigem Silbergehalt, einschließlich SAC105 und SAC0307, entwickelt wurde.

- Juni 2025: KOKI Company Ltd. stellte die Lötpaste SB6NX58-G850 vor, die eine mischkristallverfestigte Lotlegierung enthält. Die Paste reduziert die Mikrostrukturtransformation an Lötverbindungen und bietet verbesserten thermomechanischen Widerstand. Dies macht sie geeignet für Anwendungen in der Automobil- und Industrieausrüstung, die in anspruchsvollen Umgebungen betrieben werden.

Berichtsumfang des globalen Marktes für Lötpaste

Lötpaste ist eine Mischung aus kleinen, pulverförmigen Lotlegierungspartikeln und Flussmittel, die zur Verbindung elektronischer Bauteile mit Leiterplatten (PCBs) verwendet wird. Sie dient als temporäres Haftmittel, um Oberflächenmontagebauteile (SMT) an Ort und Stelle zu halten, und schmilzt dann unter Wärmeeinwirkung.

Der Markt für Lötpaste ist nach Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in bleifreie Lötpaste, bleihaltige Lötpaste, No-Clean-Lötpaste, wasserlösliche Lötpaste und halogenfreie Lötpaste unterteilt. Nach Anwendung ist der Markt in Oberflächenmontagetechnologie (SMT), Durchsteckmontage, Ball-Grid-Array (BGA) und Chip-Scale-Package (CSP)-Montage, Wellen- und Reflowlöten sowie Mikroelektronik und fortschrittliche Verpackung unterteilt. Nach Endverbraucherbranche ist der Markt in Unterhaltungselektronik, Automobilelektronik, Telekommunikation, Industrieelektronik, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen und Medizinprodukte sowie sonstige Endverbraucherbranchen (LEDs, Wearables und Smart-Home) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Lötpaste in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Bleifreie Lötpaste |

| Bleihaltige Lötpaste |

| No-Clean-Lötpaste |

| Wasserlösliche Lötpaste |

| Halogenfreie Lötpaste |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage |

| Ball-Grid-Array (BGA) und Chip-Scale-Package (CSP)-Montage |

| Wellen- und Reflowlöten |

| Mikroelektronik und fortschrittliche Verpackung |

| Unterhaltungselektronik |

| Automobilelektronik |

| Telekommunikation |

| Industrieelektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Medizinprodukte |

| Sonstige Endverbraucherbranchen (LEDs, Wearables und Smart-Home) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bleifreie Lötpaste | |

| Bleihaltige Lötpaste | ||

| No-Clean-Lötpaste | ||

| Wasserlösliche Lötpaste | ||

| Halogenfreie Lötpaste | ||

| Nach Anwendung | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage | ||

| Ball-Grid-Array (BGA) und Chip-Scale-Package (CSP)-Montage | ||

| Wellen- und Reflowlöten | ||

| Mikroelektronik und fortschrittliche Verpackung | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Automobilelektronik | ||

| Telekommunikation | ||

| Industrieelektronik | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Gesundheitswesen und Medizinprodukte | ||

| Sonstige Endverbraucherbranchen (LEDs, Wearables und Smart-Home) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Lötpaste bis 2031 sein?

Die Marktgröße für Lötpaste wird voraussichtlich von 1,91 Milliarden USD im Jahr 2025 und 1,97 Milliarden USD im Jahr 2026 auf 2,32 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 3,32 % verzeichnen.

Welche Region verzeichnet das schnellste Wachstum in der Nachfrage nach Lötpaste?

Asien-Pazifik wird bis 2031 voraussichtlich die höchste CAGR von 9,01 % verzeichnen, angetrieben durch neue Werke und EMS-Erweiterungen.

Warum ist Automobilelektronik für Lötpasteanbieter wichtig?

EV-Wechselrichter und ADAS-Module benötigen hochzuverlässige Verbindungen, die eine CAGR von 9,03 % beim Verbrauch von Automobilpaste antreiben.

Was treibt die Einführung halogenfreier Lötpasten voran?

Bevorstehende RoHS-Fristen und OEM-Nachhaltigkeitsbewertungen verlagern halogenfreie Formulierungen bis 2031 auf einen höheren Marktanteil.

Seite zuletzt aktualisiert am: