SOI-Siliziumwafer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

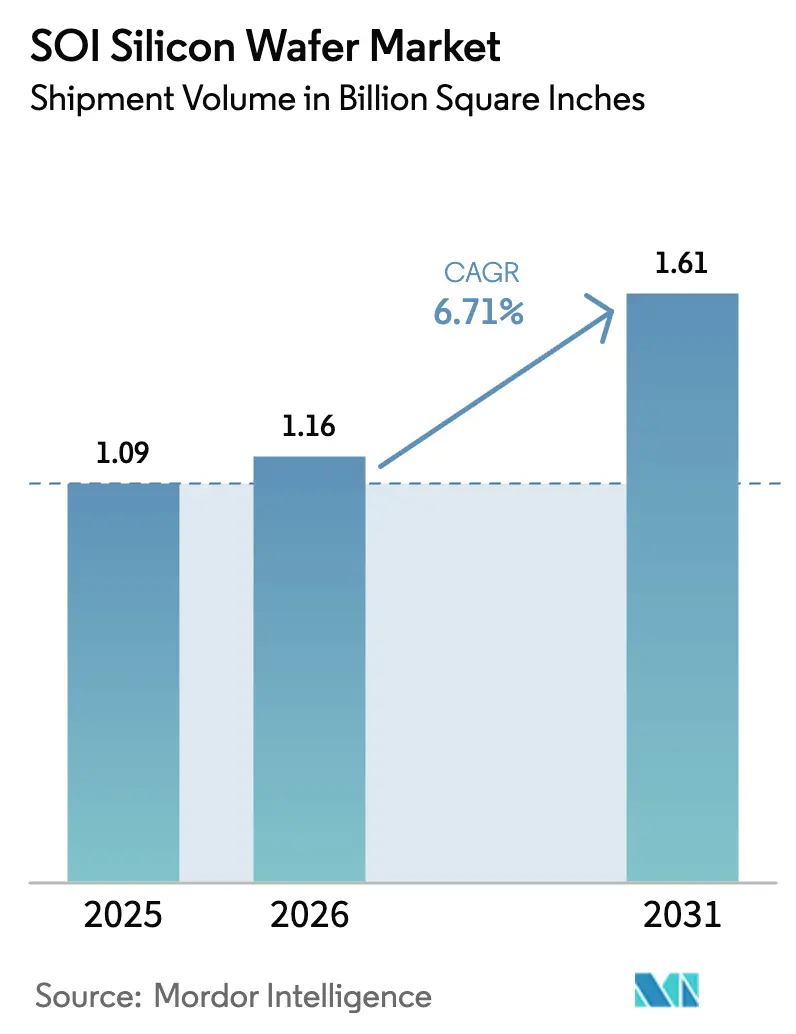

| Marktvolumen (2026) | 1.16 Billion Square Inches |

| Marktvolumen (2031) | 1.61 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 6.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

SOI-Siliziumwafer-Marktanalyse von Mordor Intelligence

Die Marktgröße des SOI-Siliziumwafer-Marktes betrug 2025 1,09 Milliarden Quadratzoll und wird voraussichtlich von 1,16 Milliarden Quadratzoll im Jahr 2026 auf 1,61 Milliarden Quadratzoll bis 2031 wachsen, mit einer CAGR von 6,71 % während des Prognosezeitraums (2026–2031). Der Schwung resultiert aus 5G-Hochfrequenz-Frontend-Modulen, Leistungsmanagement-ICs für die Automobilindustrie und Siliziumphotonik-Verbindungen, die die dielektrische Isolation und die Rückseitenvorspannungsflexibilität erfordern, die SOI bietet. Kapazitätsengpässe bei 300-mm-Substraten, ein anhaltender zwei- bis dreifacher Kostenaufschlag gegenüber Bulk-Silizium und der Schutz des geistigen Eigentums rund um Soitecs Smart-Cut-Prozess dämpfen das Wachstum, bremsen die Einführung jedoch nicht aus, da Foundry-Roadmaps nun vollständig verarmte SOI-Knoten gegenüber Bulk-CMOS bei 28 nm und darunter bevorzugen. Asien-Pazifik dominiert die Lieferungen, doch politisch bedingte Kapazitätserweiterungen in den Vereinigten Staaten und Europa gestalten das geografische Risiko neu. Gerätehersteller müssen daher Leistungsgewinne gegen Wafer-Verfügbarkeit und Stückkosten abwägen, wenn sie langfristige Versorgungsstrategien für den SOI-Siliziumwafer-Markt planen.

Wichtigste Erkenntnisse des Berichts

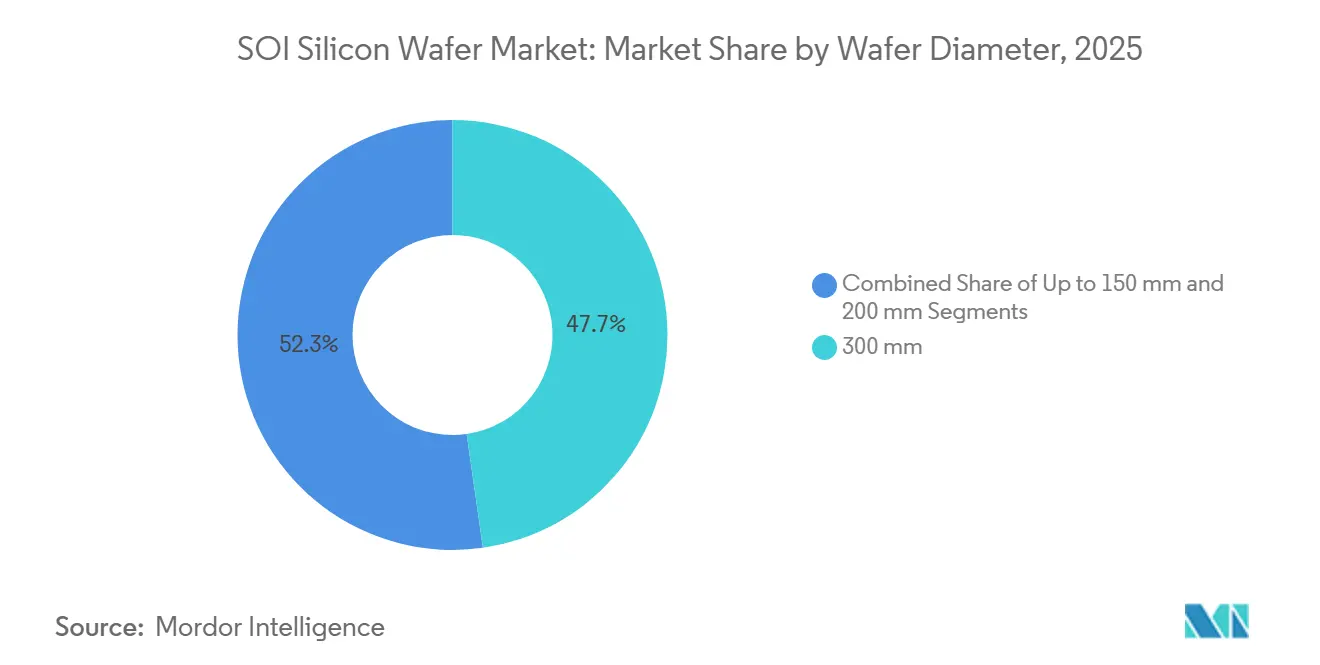

- Nach Waferdurchmesser entfiel das 300-mm-Segment auf 47,74 % des Volumens im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 7,17 % verzeichnen, womit es 200-mm- und kleinere Formate übertrifft.

- Nach Halbleiterbauelementtyp führten Logikbauelemente mit einem Marktanteil von 36,61 % am SOI-Siliziumwafer-Markt im Jahr 2025, während diskrete und Leistungshalbleiter bis 2031 voraussichtlich mit einer CAGR von 7,29 % wachsen werden.

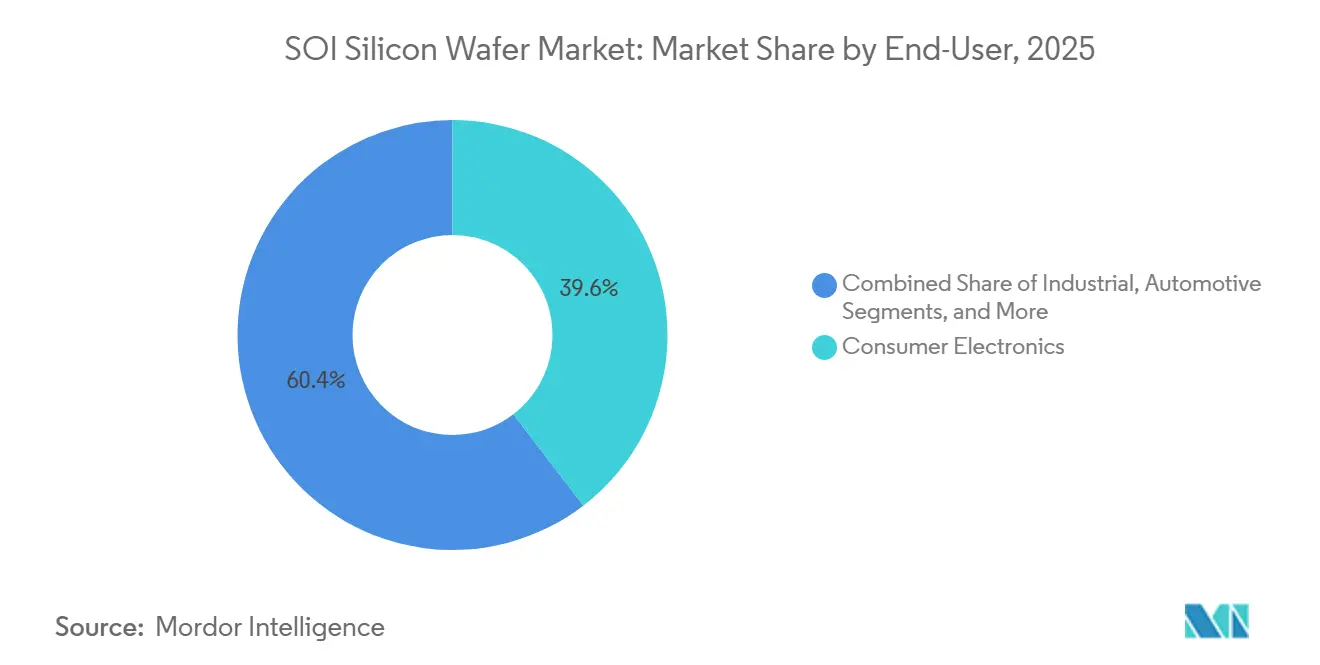

- Nach Endverbraucher hielt die Unterhaltungselektronik 2025 einen Anteil von 39,59 %, während Automobilanwendungen mit einer marktführenden CAGR von 7,36 % im Zeitraum 2026–2031 voranschreiten.

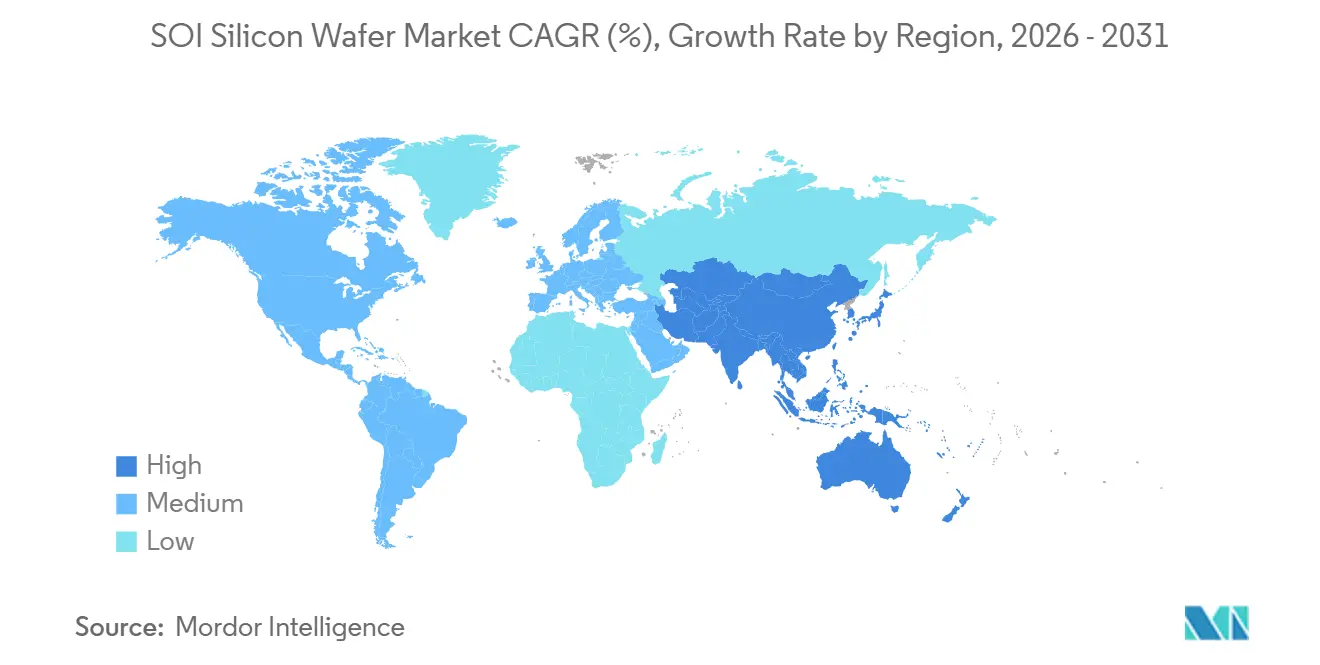

- Nach Geografie dominierte Asien-Pazifik mit 83,22 % des Volumens im Jahr 2025 und wird voraussichtlich mit einer CAGR von 7,22 % wachsen, wobei die klare Volumenführerschaft bis 2031 erhalten bleibt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale SOI-Siliziumwafer-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von FD-SOI für 5G-HF-Frontend-Module | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Integration von SOI in Automobil-ADAS und Leistungsmanagement-ICs | +1.5% | Global, angeführt von Europa und Nordamerika, mit Ausweitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für inländische 300-mm-SOI-Fabs in Asien und Europa | +1.0% | Vereinigte Staaten, Europäische Union, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Nachfrageschub durch Siliziumphotonik in hyperscaligen Rechenzentren | +1.3% | Nordamerika, Europa, hyperscalige Knotenpunkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Aufkommende neuromorphe und Quantencomputing-Steuerchips auf SOI-Substraten | +0.6% | Nordamerika, Europa, ausgewählte Forschungscluster in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Übergang zu gemischtsignaligen IoT-Geräten, die SOI-Knoten mit extrem niedrigem Leckstrom erfordern | +0.8% | Global, mit früher Einführung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von FD-SOI für 5G-HF-Frontend-Module

Hochfrequenz-Frontend-Module für 5G- und frühe 6G-Smartphones setzen zunehmend auf RF-SOI- und FD-SOI-Substrate, um Linearitäts- und Einfügungsdämpfungsziele bei Millimeterwellenfrequenzen zu erfüllen, bei denen Bulk-CMOS an seine Grenzen stößt. Die 9SW-Plattform von GlobalFoundries integriert Schalter und rauscharme Verstärker auf 300-mm-RF-SOI, wodurch Smartphone-Hersteller die Platinenfläche um 30 % verkleinern können und gleichzeitig strenge Leistungsbudgets einhalten.[1]GlobalFoundries Inc., "9SW RF-SOI-Einführung," GLOBALFOUNDRIES.COM Tower Semiconductor erweiterte ähnliche Technologie auf Wi-Fi 7 und kooperierte mit Broadcom, um eine Einfügungsdämpfung von unter 0,4 dB bei 6 GHz zu erzielen. Die Hochvolumenvalidierung erfolgte, als Apples iPhone 17 Anfang 2026 das QTM565-Antennenmodul von Qualcomm verwendete, das auf 22FDX-FD-SOI gefertigt wurde. VeriSilicon hat bereits mehr als 100 Millionen FD-SOI-Konnektivitätschips ausgeliefert, was einen Mainstream-Wandel unterstreicht, der den adressierbaren SOI-Siliziumwafer-Markt erweitert.[2]VeriSilicon Microelectronics, "100 Millionen FD-SOI-Einheiten ausgeliefert," VERISILICON.COM Da Smartphone-OEMs die 6G-Integration anstreben, profitieren Substrathersteller von höheren Anforderungen an die Chipfläche und Premium-Waferpreisen.

Zunehmende Integration von SOI in Automobil-ADAS und Leistungsmanagement-ICs

Fahrzeughersteller haben Batteriemanagementsysteme und Bildgebungsradar-Transceiver auf SOI migriert, um die funktionalen Sicherheitsstandards nach ISO 26262 zu erfüllen und Latch-up in 48-Volt-Elektroanlagen zu vermeiden. Soitecs Power-SOI-Familie unterstützt den Betrieb mit 200 Volt, sodass Batteriemonitor-ICs 30-zellige Strings ohne kostspielige Isolationsstufen überwachen können, was die Stücklistenkosten um 15 % senkt. Der Umsatz mit Automobilradar ist auf dem Weg, bis 2030 22 Milliarden USD zu erreichen, und 22-nm-FD-SOI-Prozesse liefern Transitfrequenzen über 350 GHz, was den Anforderungen von 4D-Radar entspricht.[3]IEEE, "Automobilradar-Prognose 2021–2030," IEEE.ORG STMicroelectronics und NXP haben 300-mm-Power-SOI-Linien qualifiziert, was die Volumenbereitschaft signalisiert. Da die Produktion von Elektrofahrzeugen steigt, werden diskrete Leistungs- und gemischtsignalige Prozessoren auf SOI-Basis zur Standardwahl, was den langfristigen Wachstumsausblick für den SOI-Siliziumwafer-Markt verbessert.

Staatliche Anreize für inländische 300-mm-SOI-Fabs in Asien und Europa

Staatliche Halbleiterprogramme finanzieren nun explizit Spezialwafer-Kapazitäten, um die Importabhängigkeit zu verringern. Das US-amerikanische CHIPS and Science Act gewährte GlobalWafers 400 Millionen USD für den Bau einer 300-mm-SOI-Linie in Missouri und die Erweiterung von Anlagen in Texas. Der EU-Chips-Act kofinanzierte GlobalWafers' FAB300 in Novara, Italien, mit 450 Millionen EUR (495 Millionen USD). Japans Subventionen für Shin-Etsu Chemical und SUMCO zielen auf eine schrittweise Steigerung der 300-mm-SOI-Produktion ab, während Südkoreas Paket die Upgrades von SK Siltron unterstützt. Diese Anreize senken die Kapitalkosten um 30–40 %, beschleunigen die Zeit bis zur Volumenproduktion und diversifizieren den SOI-Siliziumwafer-Markt geografisch, obwohl eine spürbare Kapazitätsentlastung erst Ende 2027 eintreten wird.

Nachfrageschub durch Siliziumphotonik in hyperscaligen Rechenzentren

Cloud-Anbieter wechseln zu Siliziumphotonik-Transceivern mit 800 Gbps und 1,6 Tbps – Technologien, die photonikgeeignetes SOI mit sorgfältig abgestimmten vergrabenen Oxidschichten erfordern. Das Siliziumphotonik-Segment wird sich zwischen 2026 und 2031 voraussichtlich verdreifachen, angetrieben durch co-verpackte Optik, die Modulatoren und Laser neben Switch-ASICs platziert. Soitecs Photonics-SOI-Substrate reduzieren optische Verluste und verbessern die thermische Stabilität, was Energieeinsparungen von bis zu 50 % in Switch-Fabrics ermöglicht. Intel, Cisco und Marvell haben jeweils Roadmaps angekündigt, die auf Photonics-SOI-Interposern standardisieren und damit mehrjährige Volumina sichern. Da die Photonik auf vergrabenes Oxid zur Wellenleiterführung angewiesen ist, ist Bulk-Silizium kein geeigneter Ersatz, was eine strukturelle Wachstumssäule für den SOI-Siliziumwafer-Markt schafft.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte globale Kapazität für die Produktion von 300-mm-SOI-Wafern | -0.8% | Global, mit akutem Mangel in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Höherer Kostenaufschlag gegenüber Bulk-Silizium-Substraten | -0.7% | Global, mit höchster Preissensitivität in der Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Wafer-Randhohlraumdefekte, die Ausbeuteverluste in fortgeschrittenen FD-SOI-Knoten verursachen | -0.4% | Foundries, die 22-nm- und 12-nm-FD-SOI in Europa und Asien-Pazifik hochfahren | Kurzfristig (≤ 2 Jahre) |

| Konzentration von geistigem Eigentum rund um Smart-Cut- und Eltran-Prozesse | -0.3% | Global, schränkt neue Marktteilnehmer in allen Regionen ein | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte globale Kapazität für die Produktion von 300-mm-SOI-Wafern

Weltweit bleibt die 300-mm-SOI-Produktion unter 3 Millionen Wafern pro Jahr, was weniger als 2 % des gesamten 300-mm-Bulk-Siliziumangebots entspricht. Soitecs Werke in Bernin und Singapur liefern rund 2 Millionen Wafer, während Shin-Etsu und SUMCO nur 0,5 Millionen beitragen. Okmetis Erweiterung im Jahr 2026 adressierte die 200-mm-Nachfrage statt 300 mm, was eine Kapazitätslücke hinterlässt, bis GlobalWafers' US-amerikanische und italienische Werke Ende 2027 die Volumenproduktion erreichen. Die Knappheit zwingt Foundries zu mehrquartaligen Verpflichtungen, erhöht die Substratpreise jährlich um einstellige Prozentwerte und droht das kurzfristige Wachstum des SOI-Siliziumwafer-Marktes zu begrenzen, bis neue Linien in Betrieb gehen.

Höherer Kostenaufschlag gegenüber Bulk-Silizium-Substraten

Ein 300-mm-SOI-Rohwafer kostet 800–1.500 USD gegenüber 100–150 USD für einen Bulk-Siliziumwafer, was die teuren Implantations-, Bond- und Spaltschritte widerspiegelt. Der Aufschlag begrenzt rentable Märkte auf HF-, Automobil- und Photonikgeräte, bei denen Leistungsgewinne den Preis aufwiegen. Einstiegs-Smartphones und IoT-Sensoren verbleiben oft auf Bulk-CMOS, was die Durchdringung dämpft. Prozessinnovationen wie die Wafer-Rückgewinnung versprechen Entlastung, aber bis sie skalieren, werden die Waferkosten die Expansion in preissensiblen Segmenten einschränken und die langfristige Entwicklung des SOI-Siliziumwafer-Marktes belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser – 300 mm: Migration zur Großwafer-Wirtschaftlichkeit

Das 300-mm-Segment entfiel auf 47,74 % des Volumens im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 7,17 % wachsen, was es zum primären Volumentreiber für die Marktgröße des SOI-Siliziumwafer-Marktes über den Prognosehorizont macht. Foundries wie GlobalFoundries, STMicroelectronics und Tower Semiconductor haben RF-SOI- und FD-SOI-Prozesse auf 300-mm-Anlagen standardisiert, um Chipkosteneinsparungen zu erzielen und ausgereifte Werkzeugsets wiederzuverwenden, die bereits für niedrige Defektdichten optimiert sind. Da neue 5G-, Wi-Fi-7- und Automobilradar-Designs von 200-mm- auf 300-mm-Abläufe umsteigen, beschleunigt sich die Substratnachfrage und hebt den SOI-Siliziumwafer-Markt weiter an.

Fortschritte bei Automobil-Power-SOI stützen sich jedoch weiterhin auf 200-mm-Linien, da diese Fabs vollständig abgeschrieben und bereits für lange Modelljahrlebenszyklen qualifiziert sind. Bis die globale Nachfrage die Investition von 100 Millionen USD pro Smart-Cut-Linie bei 300 mm rechtfertigt, werden Lieferanten einen hybriden Fußabdruck beibehalten. Formate unter 150 mm behalten eine Nischenrelevanz in strahlungsgehärteter Luft- und Raumfahrtelektronik, wo Qualifikationszyklen ein Jahrzehnt oder länger dauern. Folglich wird der Waferdurchmesser-Mix bifurkiert bleiben, aber das Umsatzzentrum des SOI-Siliziumwafer-Marktes wird sich bis 2031 weiterhin in Richtung 300-mm-Substrate verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Halbleiterbauelementtyp – Logik führt, Diskret und Leistung beschleunigen

Logikbauelemente hielten 2025 einen Marktanteil von 36,61 % am SOI-Siliziumwafer-Markt, was die Dominanz bei HF-Transceivern, Basisbandprozessoren und Konnektivitätschips auf RF-SOI- und FD-SOI-Basis widerspiegelt. Das diskrete und Leistungssegment, obwohl kleiner, wird voraussichtlich mit einer CAGR von 7,29 % wachsen – dem schnellsten unter den Bauelementkategorien –, da 48-Volt-Elektroanlagen in Fahrzeugen und isolierte Gate-Treiber in Wechselrichtern für erneuerbare Energien auf Power-SOI migrieren. Diese Verschiebung hebt die dem SOI-Siliziumwafer-Markt zugeschriebene Marktgröße für Leistungsanwendungen direkt an.

Analoge ICs, wie Datenwandler und Sensorschnittstellen, profitieren von niedrigerer parasitärer Kapazität auf SOI, was ihre stetige Expansion unterstützt. Speicher auf SOI bleibt außerhalb eingebetteter Caches in neuromorphen Beschleunigern experimentell. Bis 2031 werden Leistungsbauelemente voraussichtlich Analog als zweitgrößte Volumenkategorie überholen und das langjährige logikorientierte Profil des SOI-Siliziumwafer-Marktes verändern.

Nach Endverbraucher – Unterhaltungselektronik dominiert, Automobil wächst stark

Die Unterhaltungselektronik verbrauchte 2025 39,59 % der SOI-Wafer, angetrieben durch Frontend-Module in Smartphones, Tablets und Wearables. Obwohl das Smartphone-Volumenwachstum sich verlangsamt, steigt die Gerätekomplexität, was die Substratnachfrage erhält. Automobilanwendungen sind unterdessen auf dem Weg zu einer CAGR von 7,36 %, da fortschrittliche Fahrerassistenzsysteme auf 4D-Radar umsteigen und Elektrofahrzeug-Wechselrichter integrierte High-Side-Schaltertreiber auf Power-SOI einsetzen, was die dem SOI-Siliziumwafer-Markt zugewiesene Marktgröße für Fahrzeuge insgesamt anhebt.

Industrie- und Telekommunikationsinfrastrukturnutzer verzeichnen ein mittleres einstelliges Wachstum auf der Grundlage von Fabrikautomatisierung und 5G-Small-Cell-Einsatzzyklen. Luft- und Raumfahrt, Verteidigung und Medizinmärkte bleiben Nischen, sind aber strategisch wichtig, da sie SOI in extremen Umgebungen validieren. Der sich wandelnde Endverbraucher-Mix reduziert die Abhängigkeit von der Smartphone-Sättigung und verbreitert die Umsatzbasis für den SOI-Siliziumwafer-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 83,22 % der Lieferungen und wird die Volumenführerschaft mit einer CAGR von 7,22 % bis 2031 aufrechterhalten. Taiwans Foundries verankern die regionale Nachfrage, während Japans Shin-Etsu und SUMCO lokale Substratversorgung bereitstellen. China baut die inländische 200-mm-SOI-Produktion bei Shanghai Simgui aus und erforscht 300-mm-Kapazitäten, um die Importabhängigkeit zu verringern, was den regionalen SOI-Siliziumwafer-Markt weiter ausdehnt.

Nordamerika ist auf beschleunigtes Wachstum vorbereitet, sobald GlobalWafers' Werke in Missouri und Texas 2027 in Betrieb gehen und eine inländische Versorgung für Automobil-, Verteidigungs- und Telekommunikationskunden bieten, die sichere Beschaffung schätzen. Europa folgt einem parallelen Weg; STMicroelectronics' 300-mm-FD-SOI-Fab in Crolles und GlobalWafers' Werk in Novara, unterstützt durch EU-Chips-Act-Finanzierung, zielen darauf ab, das Lieferkettenrisiko zu mindern und die Bedürfnisse regionaler OEMs zu erfüllen, die Herkunftskonformität erfordern. Zusammen diversifizieren diese Entwicklungen den globalen SOI-Siliziumwafer-Markt weg von seiner aktuellen asiendominierten Basis.

Südamerika sowie der Nahe Osten und Afrika machen marginale Volumina aus, begrenzt durch begrenzte Foundry-Infrastruktur. Dennoch beliefert Israels Tower Semiconductor globale RF-SOI-Module aus seinen lokalen Fabs und hält einen bescheidenen nahöstlichen Fußabdruck aufrecht. Regionale Diversifizierungstrends werden sich fortsetzen, da Regierungen Subventionen an inländische Kapazitäten knüpfen und das geopolitische Risiko im SOI-Siliziumwafer-Markt schrittweise senken.

Wettbewerbslandschaft

Der SOI-Siliziumwafer-Markt ist stark konzentriert. Soitec kontrolliert rund die Hälfte des globalen Angebots durch seinen patentierten Smart-Cut-Prozess und langfristige Verträge mit GlobalFoundries, STMicroelectronics und Tower Semiconductor. Shin-Etsu Chemical, SUMCO und GlobalWafers teilen sich die verbleibenden 30 % und nutzen lizenzierte oder proprietäre Bondingverfahren auf umgerüsteten Bulk-Silizium-Linien. Die Foundry-Ausrichtung ist entscheidend, da Prozessqualifizierungen Substratlieferanten effektiv für mehrjährige Zyklen binden.

Strategische Schritte der vergangenen 18 Monate veranschaulichen diese Dynamik. GlobalFoundries startete seine 9SW-RF-SOI-Plattform auf Soitec-Wafern, um die mmWave-Frontend-Nachfrage zu bedienen, während Tower Semiconductor und Broadcom gemeinsam Wi-Fi-7-Module auf Towers 300-mm-RF-SOI-Linie einführten, wiederum unter Verwendung von Soitec-Substraten. Um die Abhängigkeit von einem einzigen Lieferanten zu verringern, baut GlobalWafers europäische und US-amerikanische Kapazitäten aus, und Samsung prüft die interne SOI-Produktion, um den eigenen Automobil- und HF-Bedarf zu sichern.

Unterdessen erhalten chinesische Neueinsteiger wie Shanghai Simgui staatliche Unterstützung, liegen technologisch jedoch einen Knoten hinter den etablierten Anbietern zurück. Barrieren beim geistigen Eigentum begrenzen disruptiven Markteintritt, doch politisch getriebene Investitionsausgaben sowie Nischenmöglichkeiten in Photonik und Leistungselektronik könnten den Marktanteil am Rand verschieben, was die etablierten Anbieter dazu veranlasst, Ausbeute- und Kostenverbesserungen zu beschleunigen, um ihre Positionen im SOI-Siliziumwafer-Markt zu verteidigen.

Marktführer der SOI-Siliziumwafer-Branche

Soitec SA

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

National Silicon Industry Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Okmetic begann mit der Volumenproduktion von 150-mm- und 200-mm-SOI-Wafern in seinem erweiterten Werk in Vantaa, Finnland, und fügte Power-SOI-Kapazität für Batteriemanagementsysteme in der Automobilindustrie und industrielle Motorantriebe hinzu.

- Januar 2026: Wolfspeed stellte 300-mm-Siliziumkarbid-Wafer vor und versprach eine Reduzierung der Chipkosten um 30 %, was den Wettbewerb gegenüber Power-SOI bei Hochspannungs-Mobilitätswandlern intensiviert.

- Oktober 2025: GlobalWafers eröffnete seine FAB300 in Novara, Italien, für 450 Millionen EUR (495 Millionen USD) mit Fokus auf 300-mm-SOI-Substrate für Automobil- und Industriekunden.

- September 2025: Tower Semiconductor kooperierte mit Broadcom, um RF-SOI-Wi-Fi-7-Frontend-Module mit einer Einfügungsdämpfung von unter 0,4 dB bei 6 GHz zu liefern.

Berichtsumfang des globalen SOI-Siliziumwafer-Marktes

Der SOI-Siliziumwafer-Markt ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm und 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret und andere Bauelementtypen), Endverbraucher (Unterhaltungselektronik, Industrie, Telekommunikation, Automobil und andere Endverbraucher) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Andere Halbleiterbauelementtypen |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Andere Endverbraucheranwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret | ||

| Andere Halbleiterbauelementtypen | ||

| Nach Endverbraucher | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Andere Endverbraucheranwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der SOI-Siliziumwafer-Markt im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 1,16 Milliarden Quadratzoll.

Wie hoch ist die prognostizierte CAGR für SOI-Substrate bis 2031?

Der SOI-Siliziumwafer-Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,71 % wachsen.

Welches Waferdurchmessersegment wächst am schnellsten?

Das 300-mm-Segment wächst mit einer CAGR von 7,17 %, angetrieben durch RF-SOI- und FD-SOI-Migrationen.

Warum setzen Automobilanwendungen SOI so schnell ein?

Automobilradar und 48-Volt-Leistungsarchitekturen profitieren von SOIs Latch-up-Immunität und Hochspannungsisolation, was eine CAGR von 7,36 % für die Fahrzeugnachfrage unterstützt.

Seite zuletzt aktualisiert am: