Marktgröße und Marktanteil für Software als Medizinprodukt (SaMD) in der Onkologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.16 Milliarden US-Dollar |

| Marktgröße (2031) | 46.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software als Medizinprodukt (SaMD) in der Onkologie von Mordor Intelligence

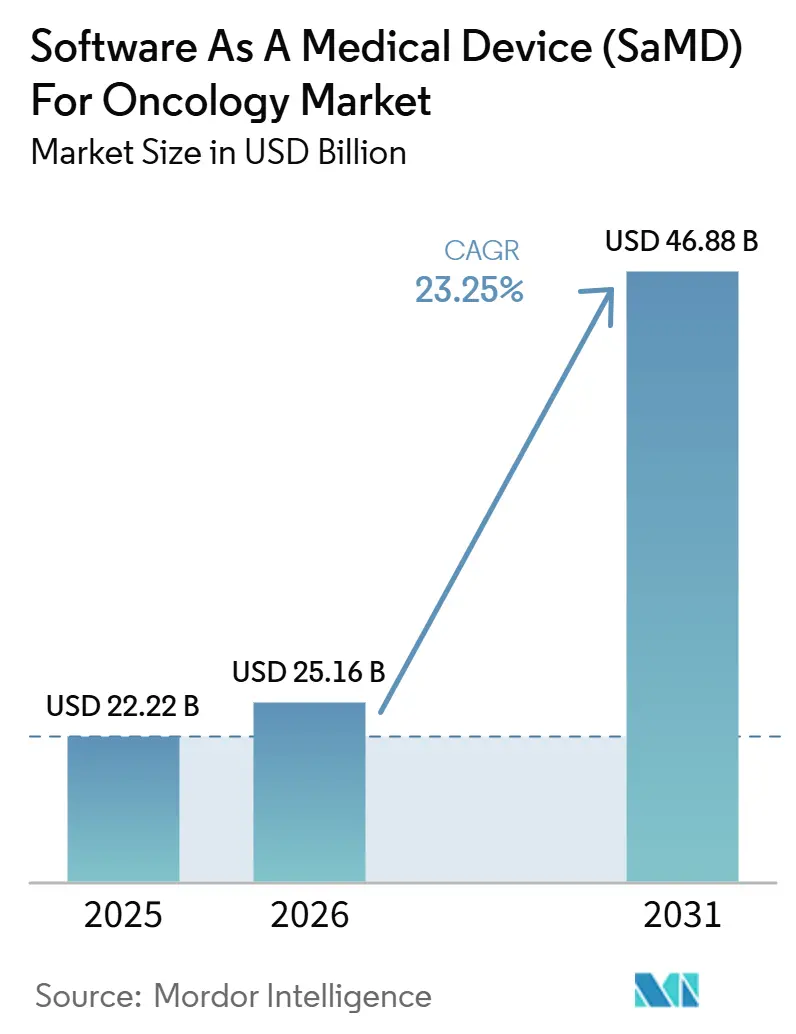

Die Marktgröße für Software als Medizinprodukt (SaMD) in der Onkologie wird voraussichtlich von 22,22 Milliarden USD im Jahr 2025 und 25,16 Milliarden USD im Jahr 2026 auf 46,88 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 23,25 % verzeichnen.

Die Wachstumskurve spiegelt die steigende Krebslast wider: Die IARC schätzte für 2024 weltweit 20,6 Millionen neue Krebsfälle und 9,8 Millionen krebsbedingte Todesfälle, während eine Modellierungsstudie der Lancet Oncology aus dem Jahr 2026 prognostizierte, dass die diagnostizierte Inzidenz von 13,58 Millionen im Jahr 2025 auf 19,32 Millionen bis 2050 ansteigen wird. Mit zunehmenden Patientenvolumina werden rein manuelle Arbeitsabläufe für Diagnose, Triage, Berichterstattung und Nachsorge immer unpraktischer, was Gesundheitssysteme dazu veranlasst, klinisch validierte Softwaretools einzusetzen. Der Markt für Software als Medizinprodukt (SaMD) in der Onkologie gewinnt an Dynamik, da Radiologie-, Pathologie-, Genomik- und klinische Aufzeichnungsdaten in einheitliche, KI-gestützte Plattformen integriert werden, die klinische Entscheidungen unterstützen. Nordamerika bleibt die größte regionale Basis, während Asien-Pazifik die am schnellsten wachsende Region ist; der Wettbewerb verstärkt sich durch Akquisitionen, Produkterweiterungen und Workflow-Integration, trotz uneinheitlicher Erstattungswege in verschiedenen Ländern und Versorgungsumgebungen.

Wichtigste Erkenntnisse des Berichts

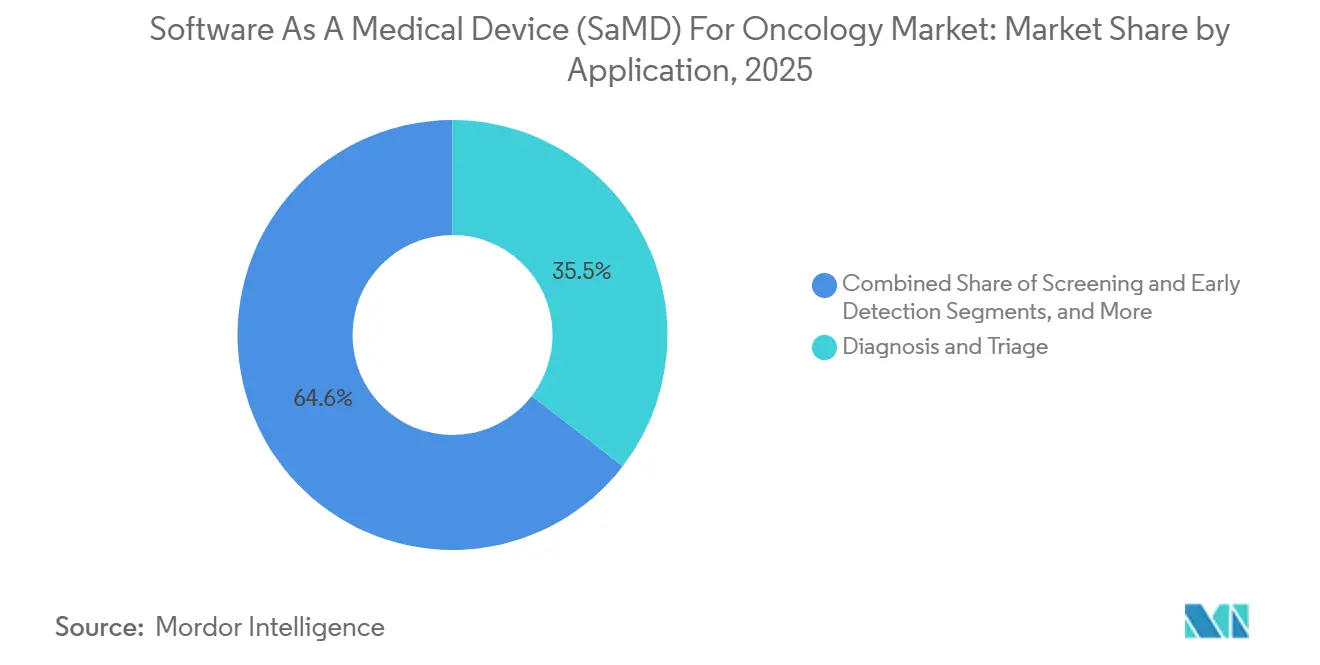

- Nach Anwendung hielt Diagnose und Triage im Jahr 2025 einen Umsatzanteil von 35,45 %, während Screening und Früherkennung bis 2031 voraussichtlich mit einer CAGR von 16,93 % wachsen wird.

- Nach Technologie hielten maschinelles Lernen und Deep Learning im Jahr 2025 einen Anteil von 41,23 %, während Computer Vision und bildgebende KI bis 2031 voraussichtlich die höchste CAGR von 19,67 % verzeichnen wird.

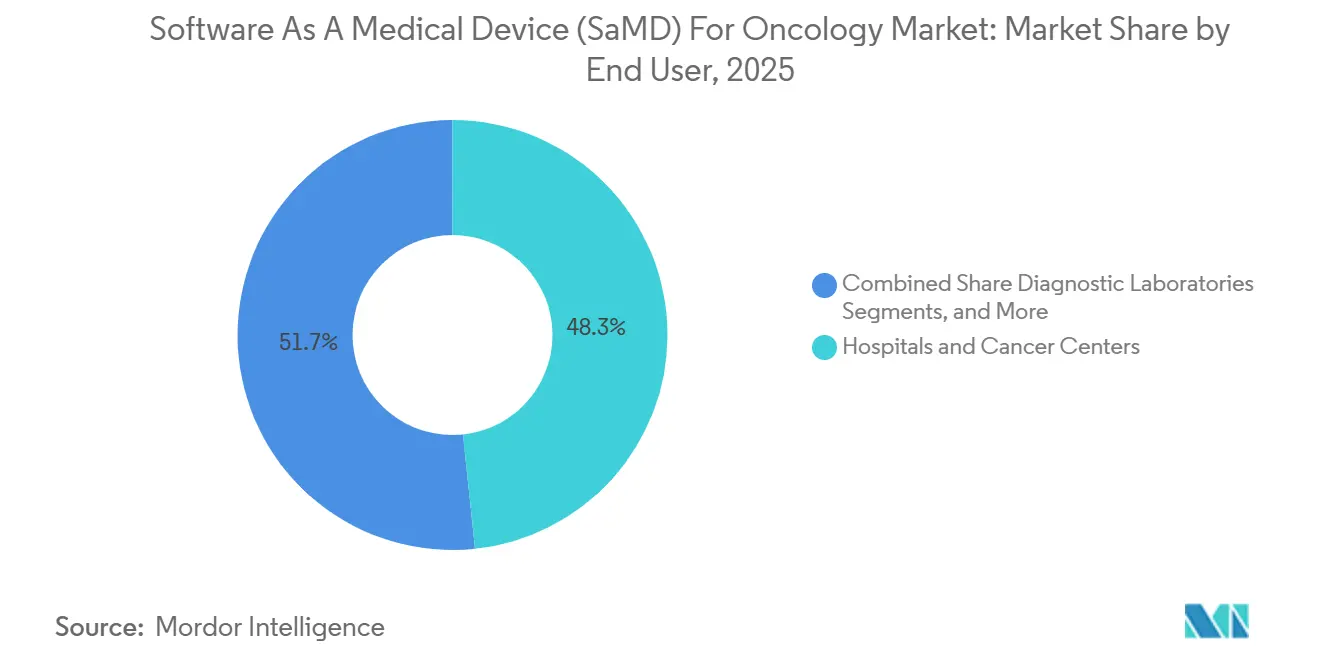

- Nach Endnutzer entfielen auf Krankenhäuser und Krebszentren im Jahr 2025 48,34 % des Umsatzes, während Diagnostiklabore bis 2031 voraussichtlich mit einer CAGR von 15,35 % wachsen werden.

- Nach Bereitstellungsmodell repräsentierte die Cloud-basierte Bereitstellung im Jahr 2025 62,88 % des Umsatzes, während die On-Premise-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 17,78 % wachsen wird.

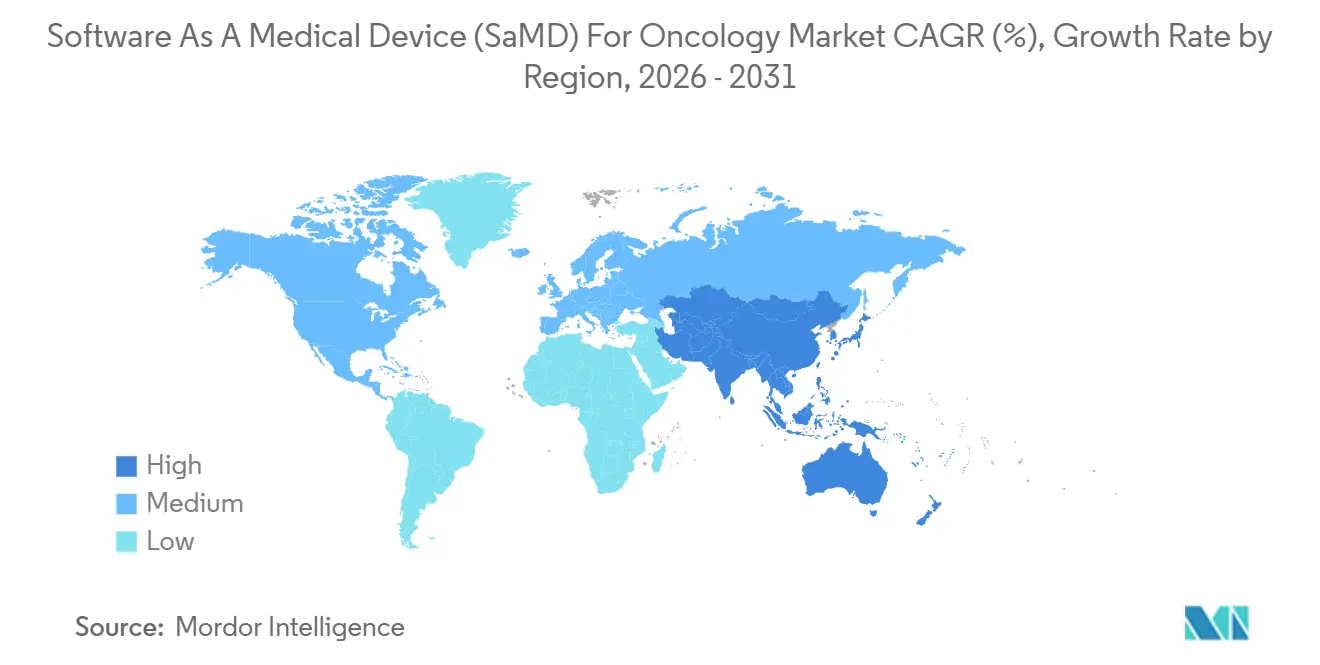

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,52 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 17,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Software als Medizinprodukt (SaMD) in der Onkologie

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmender Einsatz von KI-basierter Krebstriage und Entscheidungsunterstützung | +2.8% | Global, mit stärkerem kurzfristigen Zug in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Präferenz für SaMD mit nachvollziehbaren klinischen Nachweisen | +1.5% | Nordamerika, Europa, Australien, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau multimodaler onkologischer Datenplattformen | +2.0% | Global, angeführt von den Vereinigten Staaten, dem Vereinigten Königreich und China | Mittelfristig (2–4 Jahre) |

| Nachfrage der Krankenhäuser nach Workflow-Automatisierung in Bildgebung, Pathologie und Genomik | +1.8% | Nordamerika, Europa und die wichtigsten Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an früherer Krebserkennung und Risikostratifizierung | +2.5% | Global, mit hoher Dringlichkeit in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Software zur Unterstützung der Präzisionsonkologie und Therapieauswahl | +1.6% | Nordamerika und Europa zuerst, gefolgt von Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz von KI-basierter Krebstriage und Entscheidungsunterstützung

Der Markt für Software als Medizinprodukt (SaMD) in der Onkologie generiert kurzfristige Nachfrage durch klinische Entscheidungsunterstützungstools, die direkt in radiologische und pathologische Arbeitsabläufe eingebettet sind. Eine Analyse aus dem Jahr 2025 im JAMA Network Open von 222 von der FDA zugelassenen KI-Medizingerätesoftwareprodukten zeigte, dass der 510(k)-Weg zum primären Weg zur Kommerzialisierung geworden war und die Markteinführung beschleunigte, während hohe Leistungserwartungen aufrechterhalten wurden.[1]The Lancet Oncology, „Schätzung der gesamten und diagnostizierten globalen Krebsinzidenz und Stadienverteilung von 1990 bis 2050”, The Lancet Oncology, thelancet.com Das CARE-Basismodell von Aidoc und seine umfassenderen klinischen KI-Initiativen zeigten, dass Käufer von Einzelanwendungstools zu Plattformen wechselten, die mehrere Triageaufgaben über ein einziges System verwalten können. Dieser Trend ist bedeutsam, da Krankenhäuser selten einen einzigen Bildgebungsstack betreiben, was die Integration für Plattformanbieter einfacher macht als für Anbieter enger Algorithmen und größere Unternehmensabschlüsse gegenüber isolierten Käufen auf Abteilungsebene begünstigt.

Wachsender Bedarf an früherer Krebserkennung und Risikostratifizierung

Der Markt für Software als Medizinprodukt (SaMD) in der Onkologie gewinnt durch den Wandel von der Einzelkrebsvorsorge hin zu breiteren Mehrfachkrebserkennungsprogrammen an Dynamik. GRAIL reichte im Januar 2026 den Antrag auf Zulassung vor dem Inverkehrbringen (Premarket Approval) für seinen Galleri-Mehrfachkrebs-Früherkennungstest bei der FDA ein, unter seiner bestehenden Breakthrough Device Designation. Auf dem ASCO-Jahreskongress 2026 zeigten die PATHFINDER-2-Ergebnisse, dass Galleri die Krebserkennung um mehr als das Siebenfache steigerte, wenn es zu den von der U.S. Preventive Services Task Force empfohlenen Vorsorgeuntersuchungen hinzugefügt wurde, während die NHS-Galleri-Studie im dritten Vorsorgeuntersuchungsjahr bei 12 vorab festgelegten Krebsarten eine Reduktion der Diagnosen im Stadium IV um 25 % meldete. Mit der Ausweitung dieser Programme benötigen Anbieter Software für die Übermittlung von Testergebnissen, die Anrufbearbeitung, Weiterleitung, Nachverfolgung und Nachsorgekoordination, was die Früherkennung zu einem dauerhaften Nachfragetreiber macht, selbst wenn Tests und Software über verschiedene Kanäle vertrieben werden.

Ausbau multimodaler onkologischer Datenplattformen

Der Markt für Software als Medizinprodukt (SaMD) in der Onkologie verlagert sich von Einzeldatenmodellen hin zu Plattformen, die Bildgebung, Pathologie, Genomik und longitudinale klinische Aufzeichnungen kombinieren. Tempus lancierte seine Lens-Plattform im Mai 2026 neu und integrierte sie enger mit der Paige-Basismodellbasis, wodurch ihre Rolle bei der Patientenstratifizierung und der onkologischen Arzneimittelentwicklung ausgebaut wurde. SOPHiA GENETICS führte 2025 Digitale Zwillinge ein, um Patientenergebnisse für Behandlungsentscheidungen zu simulieren, und zeigte damit, wie Software tiefer in die Entscheidungsunterstützung vordrang, anstatt nur als Datendarstellungstool zu dienen. Eine Studie aus dem Jahr 2025 in npj Digital Medicine unterstützte ebenfalls den Wert kontinuierlicher multimodaler Datenpipelines, die Bildgebungs-, Genomik- und EMR-Eingaben verbinden, um KI-Entwicklungszyklen zu beschleunigen.

Nachfrage der Krankenhäuser nach Workflow-Automatisierung in Bildgebung, Pathologie und Genomik

Der Markt für Software als Medizinprodukt (SaMD) in der Onkologie profitiert von der Nachfrage der Krankenhäuser nach schnellerer und zuverlässigerer Workflow-Ausführung in Bildgebung, Pathologie und Genomik. GE HealthCare erhielt im Juni 2026 die FDA-510(k)-Zulassung für MIM Contour ProtégéAI+ 2.0, einschließlich eines Predetermined Change Control Plan, der eine zukünftige Modellerweiterung ermöglicht, ohne für jede Aktualisierung eine neue Einreichung zu erfordern. Diese Zulassung ist bedeutsam, da die Behandlungsplanung einer der zeitintensivsten Schritte in der Krebsversorgung bleibt und Software, die die Konturierungs- oder Überprüfungszeit reduziert, dazu beitragen kann, die Kapazität ohne einen proportionalen Anstieg des Personalbedarfs zu erhöhen. Die gleiche Nachfrage ist in der Pathologie und Bildgebung sichtbar, wo Krankenhäuser darauf abzielen, Systemübergaben zu reduzieren und manuelle Überprüfungsschritte zu minimieren, wodurch der Markt eng mit Workflow-Einsparungen, Durchlaufzeiten und klinischem Durchsatz verbunden bleibt.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fragmentierte Erstattung für onkologische Softwareansprüche | -1.2% | Global, mit stärkeren Reibungsverlusten in den Vereinigten Staaten und Europa | Mittelfristig (2–4 Jahre) |

| Hohe klinische Validierungsanforderungen über Tumortypen und Geografien hinweg | -1.0% | Global, mit zusätzlicher Komplexität unter der EU-MDR und chinesischen Prüfwegen | Langfristig (≥ 4 Jahre) |

| Datenzugangsbeschränkungen in Bildgebung, Pathologie und Genomik | -0.8% | Europa, Asien-Pazifik und Schwellenmärkte mit Lokalisierungsvorschriften | Mittelfristig (2–4 Jahre) |

| Compliance-Komplexität aufgrund sich entwickelnder KI- und Medizinproduktvorschriften | -0.6% | Europa, Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Erstattung für onkologische Softwareansprüche

Der Markt für Software als Medizinprodukt (SaMD) in der Onkologie steht weiterhin vor einer erheblichen kommerziellen Hürde, da die Erstattungsregeln nicht mit den Produktzulassungen und der klinischen Nutzung Schritt gehalten haben. Anbieter von Onkologiesoftware müssen häufig länder- oder kostenträgerspezifische Verhandlungen führen, selbst nach dem Markteintritt. In den Vereinigten Staaten schränkt die uneinheitliche Kodierungs- und Zahlungsbehandlung für KI-gestützte digitale Pathologie und Mehrfachkrebs-Früherkennungsworkflows die Akzeptanz über große Gesundheitssysteme hinaus ein. GRAILs Galleri-Prozess hat die Lücke zwischen wachsenden klinischen Nachweisen und der für eine groß angelegte Screening-Akzeptanz erforderlichen Zahlungssicherheit verdeutlicht.

Hohe klinische Validierungsanforderungen über Tumortypen und Geografien hinweg

Der Markt für Software als Medizinprodukt (SaMD) in der Onkologie steht auch vor einer hohen Nachweislast, da Tumorbiologie, Bildgebungsqualität und Patientendemografie in verschiedenen Versorgungsumgebungen stark variieren. Der FDA-Entwurf der Leitlinien aus dem Jahr 2025 zu KI-gestützten Gerätesoftwarefunktionen forderte eine stärkere Dokumentation der Datenherkunft, Subgruppenverzerrungsanalyse und Planung des gesamten Produktlebenszyklus, was den Arbeitsaufwand vor und nach der Einreichung erhöhte. Eine regulatorische JMIR-Analyse aus dem Jahr 2024 hob hervor, dass China KI-Medizinprodukte in eine strengere Risikokategorie einordnet als den überwiegend von der FDA verwendeten Klasse-II-Weg, was die duale Marktzulassung für viele Anbieter erschwert. Kleinere Entwickler werden voraussichtlich den größten Druck spüren, da sie eine umfassendere Validierung finanzieren und gleichzeitig die Post-Market-Compliance aufrechterhalten müssen.[2]Hyuna Sung et al., „Globale Krebsstatistik 2024, GLOBOCAN-Schätzungen zu Inzidenz und Mortalität weltweit für 34 Krebsarten in 186 Ländern”, PMC, ncbi.nlm.nih.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Diagnosegeführtes Volumen, Screening-geführtes Wachstum

Diagnose und Triage hielt im Jahr 2025 35,45 % des Marktanteils für Software als Medizinprodukt (SaMD) in der Onkologie und war damit das umsatzstärkste Anwendungsgebiet. Das Segment adressierte einen unmittelbaren klinischen Bedarf, da Rückstände in der Radiologie und Pathologie den Patientenfluss und die Behandlungszeitpläne direkt beeinflussten. Paige PanCancer Detect erhielt im April 2025 die FDA Breakthrough Device Designation, was den Wert von Tools unterstreicht, die verdächtige Befunde über Gewebetypen und anatomische Lokalisationen hinweg kennzeichnen. Diagnose- und Triagetools passen auch in bestehende Befundungsworkflows, was eine schnellere Akzeptanz unterstützte als Software, die einen separaten Überprüfungsweg erfordert.

Die Marktgröße für Software als Medizinprodukt (SaMD) in der Onkologie für Screening und Früherkennung wird bis 2031 voraussichtlich mit einer CAGR von 16,93 % wachsen und ist damit das am schnellsten wachsende Anwendungssegment. Das Wachstum ist mit Mehrfachkrebs-Früherkennungsprogrammen, KI-gestützter Mammografie und Niedrigdosis-CT-Screening-Workflows verbunden, die auf eine breitere Einführung zusteuern. Tempus lancierte Paige Predict im Januar 2026, und die Plattform analysierte Standard-H&E-Schnitte, um 123 Biomarker über 16 Krebsarten mithilfe von Gewebe vorherzusagen, das andernfalls separate molekulare Tests erfordern würde. Diese Markteinführung zeigte, wie Diagnose, Pathologieunterstützung und Therapieauswahl durch dieselbe Softwarebasis zunehmend miteinander verbunden wurden.

Nach Technologie: Basismodelle stören den etablierten Algorithmusmarkt

Maschinelles Lernen und Deep Learning repräsentierten im Jahr 2025 41,23 % des Umsatzes und blieben die zentrale Technologiebasis für den Markt für Software als Medizinprodukt (SaMD) in der Onkologie. Das Segment blieb durch Deep-Learning-Methoden in der Bildgebungsüberprüfung und neuere transformatorbasierte Ansätze in der Biomarker- und Genomikinterpretation verankert. Käufer zogen eine klarere Unterscheidung zwischen engen Algorithmen und Plattformen im Basismodellstil, da größere Modelle mehrere nachgelagerte Aufgaben aus derselben Trainingsbasis unterstützten. Philips erweiterte seine Partnerschaft mit Ibex Medical Analytics im Jahr 2025, um KI-gestützte Pathologie-Workflows zu stärken und mehr Softwarewert auf installierten Systemen zu erfassen.

Computer Vision und bildgebende KI wird bis 2031 voraussichtlich mit einer CAGR von 19,67 % wachsen und ist damit der am schnellsten wachsende Technologiebereich. Dieses Wachstum spiegelt den Wandel in der digitalen Pathologie und Radiologie von hardwaregeführten Käufen hin zu wiederkehrenden Softwareabonnements und Inferenzdiensten wider. Natürliche Sprachverarbeitung wurde im Trial-Matching und in der strukturierten Berichterstattung nützlicher, da unstrukturierte onkologische Notizen weiterhin wichtige klinische Details enthielten. Prädiktive Analytik und Risikobewertung blieben kleiner, aber Produkte wie SOPHiA GENETICS Digitale Zwillinge zeigten, wie Software begann, wahrscheinliche Behandlungsreaktionen mithilfe kombinierter genomischer und klinischer Eingaben zu modellieren.

Nach Endnutzer: Krankenhausdominanz mit Störung im Laborsektor

Krankenhäuser und Krebszentren machten im Jahr 2025 48,34 % des Umsatzes aus und waren damit die größte Endnutzerbasis im Markt für Software als Medizinprodukt (SaMD) in der Onkologie. Ihre Führungsposition resultierte aus höheren Fallvolumina, stärkeren Unternehmens-Softwarebudgets und der Notwendigkeit, KI-Tools mit PACS, LIS und elektronischen Gesundheitsakten zu verbinden. Krankenhäuser erzielten auch mehr Wert, wenn Software die Wiedereingabearbeit reduzierte und diagnostische oder behandlungsplanende Schritte abteilungsübergreifend verkürzte. Dies machte die integrierte Bereitstellung wertvoller als eigenständige Tools, die einen weiteren Bildschirm oder eine weitere Workflow-Stufe hinzufügten.

Diagnostiklabore werden bis 2031 voraussichtlich mit einer CAGR von 15,35 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment. Hochdurchsatzlabore zogen klaren Nutzen aus der automatisierten Schnittanalyse und der Liquid-Biopsy-Informatik, da Durchlaufzeiten und Fallvolumina die Margen und die Servicedifferenzierung direkt beeinflussten. Ibex Medical Analytics setzte seine Prostatakrebs-KI im März 2026 bei HNL Lab Medicine im Rahmen eines Laboratory Developed Test-Rahmens ein und zeigte, wie Labore KI-gestützte Tests kommerzialisieren, ohne auf einen separaten eigenständigen Produktweg zu warten. Pharmazeutische und biotechnologische Unternehmen erhöhten auch die Beschaffung für Begleitdiagnostika, Trial-Matching und die Generierung von Real-World-Evidence, während akademische und Forschungsinstitute weiterhin Validierungsstudien unterstützten.

Nach Bereitstellungsmodell: Cloud-Dominanz, On-Premise-Resilienz

Die Cloud-basierte Bereitstellung repräsentierte im Jahr 2025 62,88 % des Umsatzes und blieb das führende Liefermodell im Markt für Software als Medizinprodukt (SaMD) in der Onkologie. Cloud-Systeme waren einfacher zu warten, unterstützten elastisches Computing für KI-Workloads und ermöglichten es Anbietern, Modelle ohne größere standortbezogene Eingriffe zu aktualisieren. SOPHiA GENETICS gab an, dass seine cloud-native SOPHiA-DDM-Plattform mehr als 800 Institutionen in über 70 Ländern verband und damit den Skalierungsvorteil der Cloud-Architektur demonstrierte. Für viele Käufer reduzierte die Interoperabilität und die Möglichkeit zur Fernaktualisierung die praktische Belastung bei der Skalierung über mehrere Standorte hinweg.

Die On-Premise-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 17,78 % wachsen, was zeigt, dass die Cloud-Akzeptanz nicht bei allen Nutzerprofilen einheitlich ist. Einige Krankenhäuser und Netzwerke bevorzugten weiterhin die lokale Bereitstellung aufgrund von Datenspeicherungsvorschriften, Cybersicherheitskontrollen oder Latenzanforderungen in hochvolumigen Bildgebungs- und Pathologie-Workflows. Diese Präferenz schuf mehr Raum für hybride Modelle, bei denen die Inferenz lokal blieb, während Aktualisierungen, Protokollierung und ausgewählte Verwaltungsfunktionen cloud-verbunden blieben. Im Markt für Software als Medizinprodukt (SaMD) in der Onkologie wurde die Bereitstellungsstrategie zu einem kommerziellen Differenzierungsmerkmal statt einer grundlegenden technischen Entscheidung.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,52 % des Marktanteils für Software als Medizinprodukt (SaMD) in der Onkologie und war damit der klare regionale Marktführer. Die Region profitierte von einem ausgereiften FDA-Weg, starker Venture- und strategischer Kapitalunterstützung sowie Gesundheitssystemen, die mit Softwareabonnements in klinischen Umgebungen vertraut sind. Die im Juni 2026 im Federal Register veröffentlichte endgültige Anordnung für radiologische, auf maschinellem Lernen basierende quantitative Bildgebungssoftware schuf eine klarere regulatorische Grundlage für ein wichtiges Marktsegment. Lunit meldete im April 2026 mehr als 330 Screening-Standorte und rund 1 Million jährliche Mammografie-Screenings in Nord- und Südamerika, was zeigt, dass zugelassene onkologische KI-Tools in den bevölkerungsweiten Einsatz übergehen.

Europa blieb die zweitgrößte Region im Markt für Software als Medizinprodukt (SaMD) in der Onkologie, unterstützt durch etablierte onkologische Versorgungsnetzwerke in Deutschland, dem Vereinigten Königreich und Frankreich. Die Region kombinierte eine starke Nachfrage nach klinisch validierten Tools mit einer strengeren Compliance-Kultur, was die Markteintrittsbarrieren erhöhte und gleichzeitig gut vorbereitete Anbieter begünstigte. Die 2026 vorgestellten Ergebnisse der NHS-Galleri-Studie stärkten die Rolle des Vereinigten Königreichs als wichtiges Testfeld für softwaregestützte Mehrfachkrebs-Screening-Wege. Europa blieb aufgrund seiner Umsatzbasis und des Einflusses seiner regulatorischen und öffentlichen Gesundheitsentscheidungen auf Bereitstellungsstandards in anderen Regionen bedeutsam.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 17,56 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Markt für Software als Medizinprodukt (SaMD) in der Onkologie. Die Region expandiert von einer niedrigeren installierten Basis aus, unterstützt durch steigende Nachfrage nach Krebsversorgung, wachsende Investitionen in die digitale Gesundheit und aktive lokale Entwickler-Ökosysteme. Krankenhäuser und Labore setzen diese Tools ein, um höhere Diagnosevolumina bei begrenzter Facharztkapazität zu bewältigen. Außerhalb der großen Märkte befinden sich der Nahe Osten und Afrika noch in einem früheren Stadium, aber Modernisierungsprogramme und Bereitstellungen auf Krankenhausebene beginnen, messbare Nachfrage zu erzeugen.

Wettbewerbslandschaft

Der Markt für Software als Medizinprodukt (SaMD) in der Onkologie weist eine zweischichtige Wettbewerbsstruktur auf, mit einer kleineren Gruppe breiter Plattformunternehmen und einer größeren Basis spezialisierter KI-Entwickler. Tempus AI, Roche nach dem PathAI-Deal, GE HealthCare und Siemens Healthineers konkurrieren auf der Grundlage integrierter Workflow-Reichweite, während Lunit, Ibex Medical Analytics, SOPHiA GENETICS, GRAIL und Aidoc starke Positionen in ausgewählten klinischen oder Datenbereichen halten. Roche stimmte im Mai 2026 zu, PathAI für 750 Millionen USD im Voraus zuzüglich bis zu 300 Millionen USD an Meilensteinzahlungen zu erwerben, was die Rolle der KI-gestützten Pathologie als zentrale Diagnoseinfrastruktur unterstreicht. Der Markt bewegt sich auf weniger, größere Plattformgruppen zu, obwohl die Spezialisteninnovation weiterhin aktiv ist.

Die Plattformstrategie von Tempus AI wurde durch die Paige-Akquisition, die Markteinführung von Paige Predict im Januar 2026 und die im Mai 2026 eingeführte Lens-Plattform der nächsten Generation sichtbarer. Tempus meldete auch eine Verbesserung des EBITDA um 97,3 Millionen USD im Jahresvergleich für das Geschäftsjahr 2025, was darauf hindeutet, dass sich die Wirtschaftlichkeit multimodaler Onkologiesoftware verbessern kann, wenn die Datenbank und der Produktmix expandieren. Viz.ai fügte seiner Viz-Oncology-Plattform NCCN-Leitlinien für die klinische Praxis hinzu und startete 2025 eine Zusammenarbeit mit Novartis zur Identifizierung von Krebspatienten. Dieses duale Umsatzmodell wird im Markt für Software als Medizinprodukt (SaMD) in der Onkologie attraktiver, da es die Abhängigkeit von einer einzigen Käufergruppe reduziert.

Das Wettbewerbsfeld bietet weiterhin Chancen im Trial-Matching, der Versorgungskoordination und Software, die Pathologie, Bildgebung und Genomik innerhalb eines einzigen klinischen Workflows verbindet. Geistiges Eigentum gewinnt an Bedeutung, da Anbieter ihre Positionen in Basismodellen, Vorverarbeitungsmethoden und multimodaler Datenverarbeitung stärken. Käufer bevorzugen zunehmend Plattformen, die klinischen Wert demonstrieren, Aktualisierungen durch regulierte Änderungspläne unterstützen und sich in bestehende Krankenhaussoftware integrieren. Spezialisierte Anbieter haben noch Wachstumspotenzial, aber die internationale Skalierung erfordert möglicherweise Partnerschaften, Kanalunterstützung oder Akquisitionswege.

Marktführer in der Branche für Software als Medizinprodukt (SaMD) in der Onkologie

GE HealthCare Technologies Inc.

Siemens Healthineers AG

Koninklijke Philips N.V.

Median Technologies

Aidoc Medical Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Aidoc erhielt 150 Millionen USD in einer Series-E-Finanzierungsrunde, angeführt von Goldman Sachs Alternatives, mit Beteiligung von SoftBank Vision Fund 2 und NVIDIAs NVentures, wodurch die Gesamtfinanzierung auf über 500 Millionen USD stieg.

- Juni 2026: GE HealthCare erhielt die FDA-510(k)-Zulassung für MIM Contour ProtégéAI+ 2.0, eine KI-gestützte automatische Konturierungssoftware für die Strahlentherapieplanung in der Onkologie.

- Mai 2026: Tempus AI erhielt die FDA-Zulassung für die Tumor-only-Indikation seiner xT-CDx-Plattform für Next-Generation-Sequencing und lancierte seine Lens-Agenten-KI-Plattform zur Unterstützung der onkologischen Arzneimittelentwicklung.

- Mai 2026: GRAIL präsentierte die PATHFINDER-2-Studienergebnisse von 35.878 Teilnehmern auf dem ASCO-Jahreskongress 2026 und zeigte, dass Galleri die Krebserkennung bei Hinzufügung zu Standard-Screenings signifikant steigerte.

Berichtsumfang für den globalen Markt für Software als Medizinprodukt (SaMD) in der Onkologie

Gemäß dem Berichtsumfang ist Software als Medizinprodukt (SaMD) in der Onkologie eigenständige Software, die zur Diagnose, Behandlung oder Überwachung von Krebs eingesetzt wird, ohne auf physische Hardware wie ein MRT- oder Röntgengerät angewiesen zu sein. Sie läuft auf Allzweckcomputern, Smartphones oder Cloud-Servern, um Krebsdaten zu verarbeiten.

Der Markt für Software als Medizinprodukt (SaMD) in der Onkologie ist nach Anwendung, Technologie, Endnutzer, Bereitstellungsmodell und Geografie segmentiert. Nach Anwendung ist der Markt in Screening und Früherkennung, Diagnose und Triage, Behandlungsplanung und Therapieauswahl, Monitoring, Rezidiv und Ansprechbewertung, klinisches Trial-Matching und Patientenstratifizierung sowie Pathologie- und Molekularanalyseunterstützung segmentiert. Nach Technologie ist der Markt in maschinelles Lernen und Deep Learning, Computer Vision und bildgebende KI, natürliche Sprachverarbeitung sowie prädiktive Analytik und Risikobewertung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Krebszentren, Diagnostiklabore, pharmazeutische und biotechnologische Unternehmen sowie akademische und Forschungsinstitute segmentiert. Nach Bereitstellungsmodell ist der Markt in Cloud-basiert und On-Premise segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Screening und Früherkennung |

| Diagnose und Triage |

| Behandlungsplanung und Therapieauswahl |

| Monitoring, Rezidiv und Ansprechbewertung |

| Klinisches Trial-Matching und Patientenstratifizierung |

| Pathologie- und Molekularanalyseunterstützung |

| Maschinelles Lernen und Deep Learning |

| Computer Vision und bildgebende KI |

| Natürliche Sprachverarbeitung |

| Prädiktive Analytik und Risikobewertung |

| Krankenhäuser und Krebszentren |

| Diagnostiklabore |

| Pharmazeutische und biotechnologische Unternehmen |

| Akademische und Forschungsinstitute |

| Cloud-basiert |

| On-Premise |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Screening und Früherkennung | |

| Diagnose und Triage | ||

| Behandlungsplanung und Therapieauswahl | ||

| Monitoring, Rezidiv und Ansprechbewertung | ||

| Klinisches Trial-Matching und Patientenstratifizierung | ||

| Pathologie- und Molekularanalyseunterstützung | ||

| Nach Technologie | Maschinelles Lernen und Deep Learning | |

| Computer Vision und bildgebende KI | ||

| Natürliche Sprachverarbeitung | ||

| Prädiktive Analytik und Risikobewertung | ||

| Nach Endnutzer | Krankenhäuser und Krebszentren | |

| Diagnostiklabore | ||

| Pharmazeutische und biotechnologische Unternehmen | ||

| Akademische und Forschungsinstitute | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premise | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Software als Medizinprodukt in der Onkologie bis 2031?

Der Sektor wird bis 2031 voraussichtlich 46,88 Milliarden USD erreichen, ausgehend von 25,16 Milliarden USD im Jahr 2026, mit einer CAGR von 13,25 % über den Prognosezeitraum.

Welches Anwendungsgebiet generiert heute den höchsten Umsatz?

Diagnose und Triage führt die aktuelle Nachfrage mit einem Anteil von 35,45 % im Jahr 2025 an, da Krankenhäuser und Krebszentren schnellere Befundung und Entscheidungsunterstützung in hochvolumigen Workflows benötigen.

Welcher Anwendungsfall wächst bis 2031 am schnellsten?

Screening und Früherkennung wird voraussichtlich das schnellste Anwendungswachstum mit einer CAGR von 16,93 % verzeichnen, unterstützt durch Mehrfachkrebs-Früherkennungsprogramme und breitere Bevölkerungs-Screening-Bemühungen.

Warum führt Nordamerika die aktuelle Nachfrage an?

Nordamerika hielt im Jahr 2025 einen Anteil von 41,52 % aufgrund eines ausgereifteren FDA-Wegs, stärkerer Softwarefinanzierung und einer schnelleren Akzeptanz KI-gestützter klinischer Tools durch Gesundheitssysteme.

Was verändert den Wettbewerb unter den Anbietern?

Der Wettbewerb verlagert sich von Einzelpunktlösungen hin zu breiteren Plattformen, wobei Deals wie Roches PathAI-Akquisition und die Paige-Integration von Tempus AI zeigen, wie Skalierung und Workflow-Abdeckung immer wichtiger werden.

Was ist die größte kommerzielle Barriere für eine breitere Akzeptanz?

Die Erstattung bleibt die größte Hürde, da klinische und regulatorische Fortschritte schneller voranschreiten als die Abdeckung, Kodierung und Kostenträgerabstimmung für viele onkologische Software-Workflows.

Seite zuletzt aktualisiert am: