Marktgröße und Marktanteil für Software als Medizinprodukt (SaMD) in der Kardiologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 28.67 Milliarden US-Dollar |

| Marktgröße (2031) | 58.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Software als Medizinprodukt (SaMD) in der Kardiologie von Mordor Intelligence

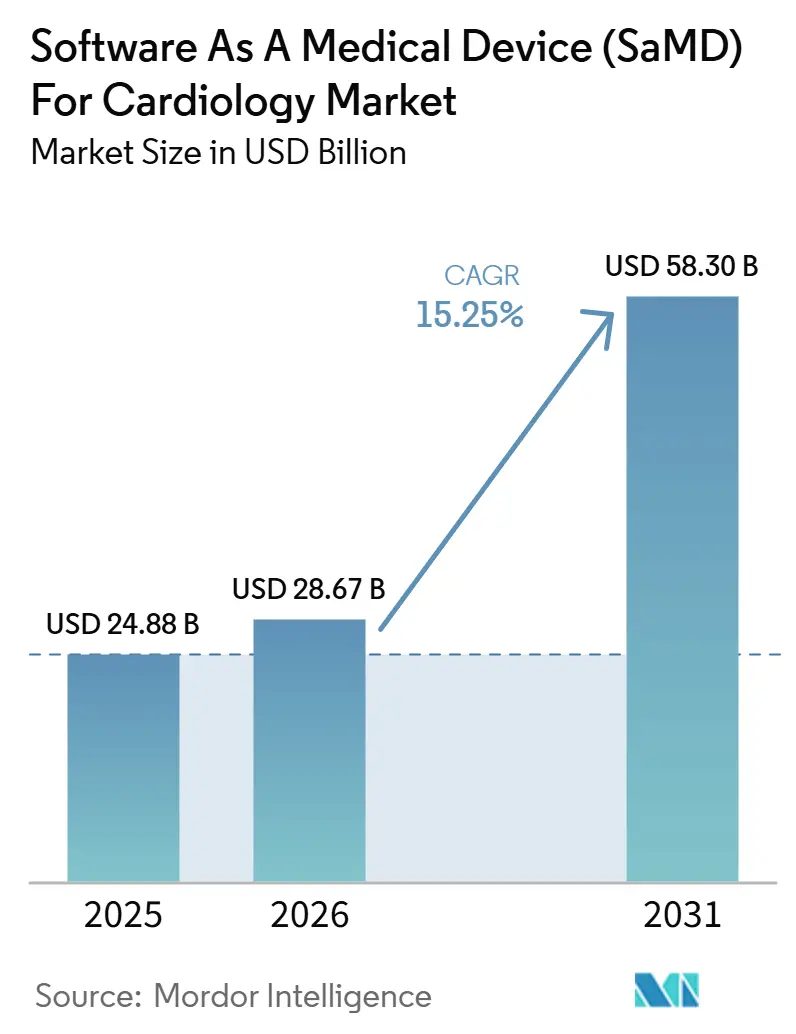

Die Marktgröße für Software als Medizinprodukt in der Kardiologie wird voraussichtlich von 24,88 Milliarden USD im Jahr 2025 auf 28,67 Milliarden USD im Jahr 2026 steigen und bis 2031 58,30 Milliarden USD erreichen, mit einer CAGR von 15,25 % über den Zeitraum 2026–2031.

Die dauerhafte Erstattungsunterstützung für KI-gestützte kardiale Analysen hilft dem Markt, von begrenzten Pilotprojekten hin zur routinemäßigen klinischen Anwendung überzugehen, insbesondere dort, wo Anbieter Software-Ergebnisse mit klaren Abrechnungswegen verknüpfen können. Die FDA-Zulassungsaktivitäten für Kardiologie-KI und maschinelles Lernen stiegen ebenfalls von 62 im Jahr 2024 auf 92 im Jahr 2025, was den Pool einsetzbarer Werkzeuge erweiterte und die kommerzielle Pipeline stärkte. Da eingesetzte Produkte mehr annotierte Patientendaten sammeln, können Anbieter mit genehmigten Aktualisierungspfaden die Algorithmusleistung nach dem Marktstart kontinuierlich verbessern und so Early Movers eine stärkere Position verschaffen. Trotz starker Nachfrage trennen Lücken bei der Zulassungsgeschwindigkeit, der Qualität von Real-World-Evidence und der tiefen EHR-Integration weiterhin skalierbare Anbieter von solchen, die lediglich Zulassungen sichern.

Wichtigste Erkenntnisse des Berichts

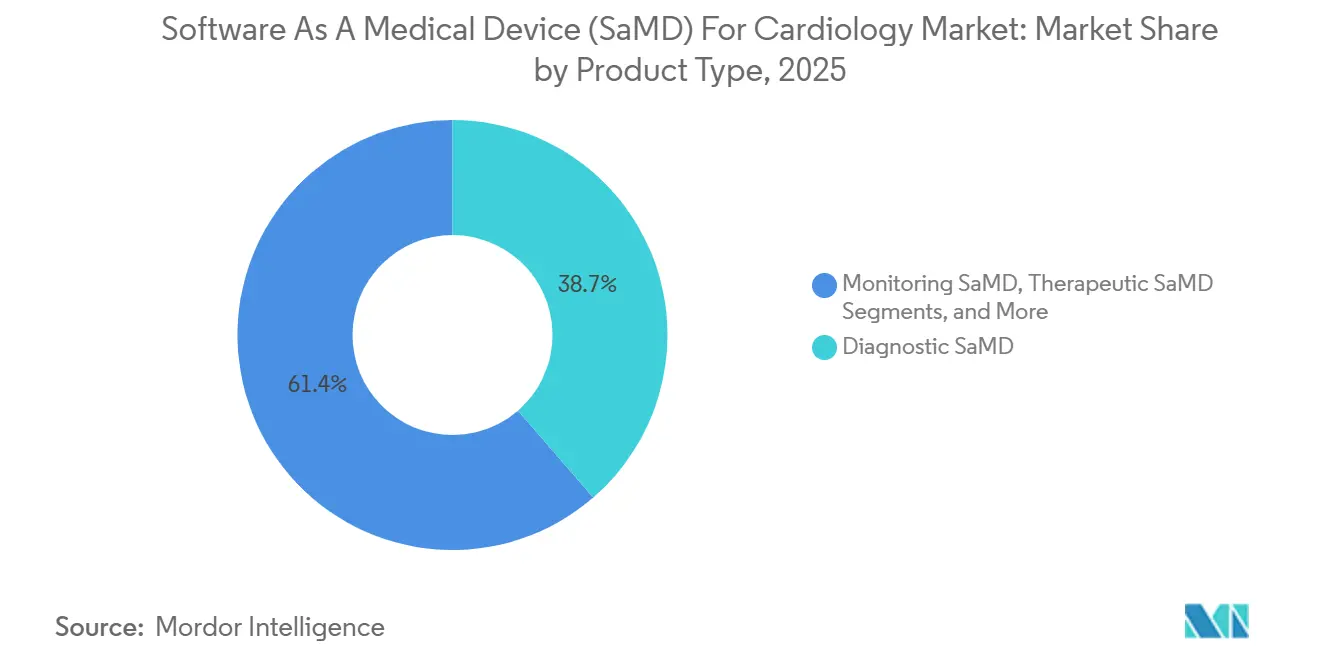

- Nach Produkttyp hielt diagnostisches SaMD im Jahr 2025 einen Anteil von 38,65 % am Markt für Software als Medizinprodukt (SaMD) in der Kardiologie, während Monitoring-SaMD bis 2031 voraussichtlich mit einer CAGR von 18,93 % wachsen wird.

- Nach klinischer Anwendung entfiel im Jahr 2025 ein Anteil von 35,23 % des Marktes für Software als Medizinprodukt (SaMD) in der Kardiologie auf die Arrhythmieerkennung, während das Herzinsuffizienzmanagement bis 2031 voraussichtlich mit einer CAGR von 19,67 % expandieren wird.

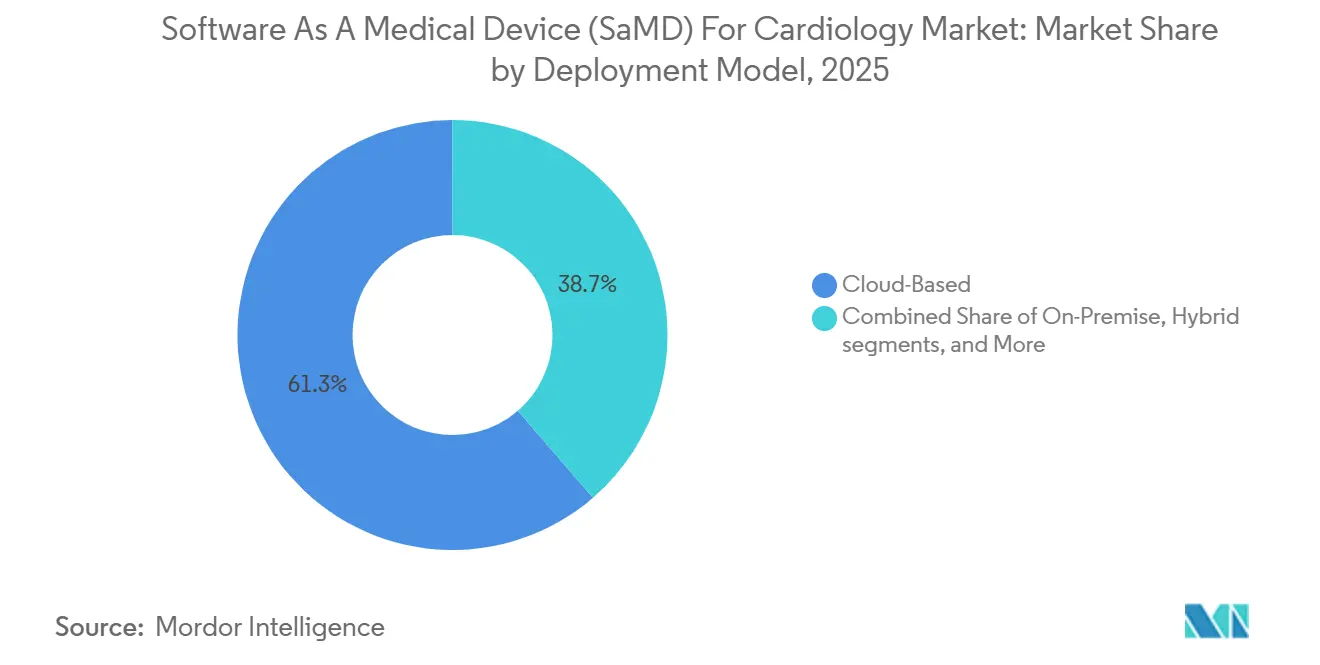

- Nach Bereitstellungsmodell hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 61,34 % am Markt für Software als Medizinprodukt (SaMD) in der Kardiologie, während das Hybridmodell bis 2031 voraussichtlich mit einer CAGR von 18,35 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 42,88 % des Marktes für Software als Medizinprodukt (SaMD) in der Kardiologie auf Krankenhäuser und Gesundheitssysteme, während Anbieter im Bereich häusliche Gesundheitsversorgung und Fernüberwachung bis 2031 voraussichtlich mit einer CAGR von 19,78 % wachsen werden.

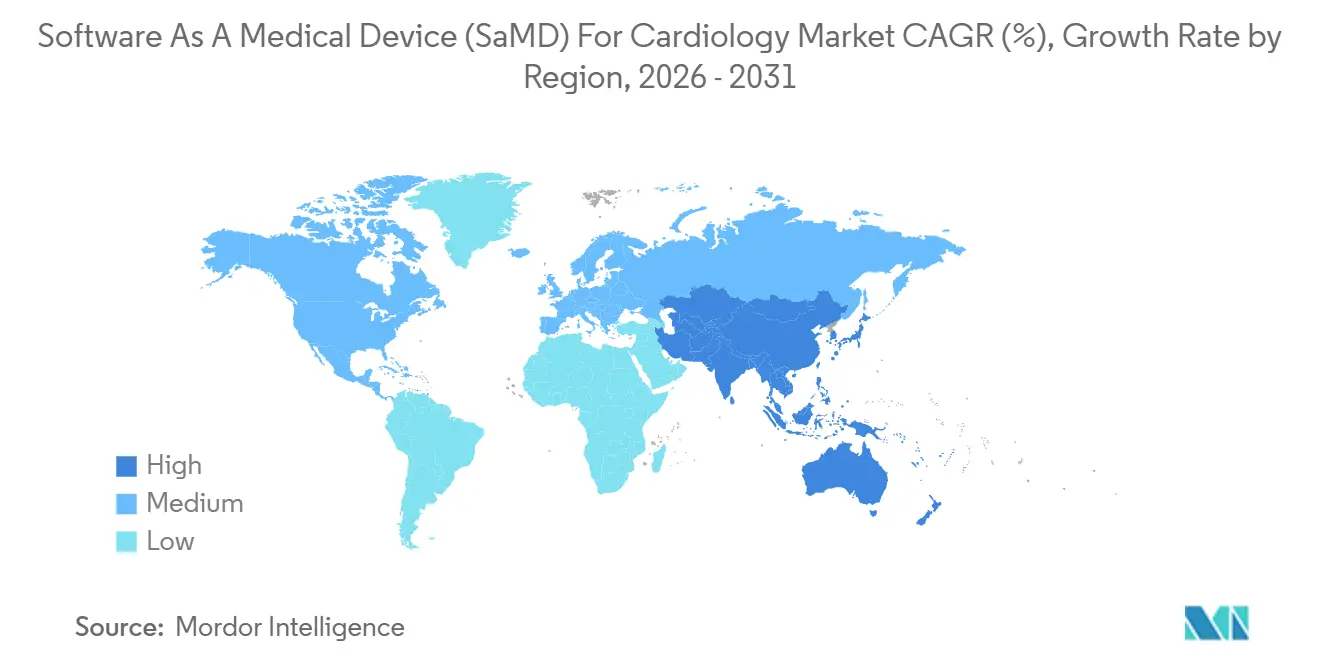

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,56 % am Markt für Software als Medizinprodukt (SaMD) in der Kardiologie, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die höchste regionale CAGR von 17,56 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Software als Medizinprodukt (SaMD) in der Kardiologie

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Regulatorischer Druck für KI-gestützte kardiovaskuläre Entscheidungsunterstützung | +3.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Belastung durch Arrhythmien und koronare Bildgebungsarbeitslasten | +2.9% | Global, mit stärkerer Beschleunigung im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ferngesteuerten, softwaregestützten kardialen Überwachungspfaden | +2.1% | Nordamerika, asiatisch-pazifischer Raum und Westeuropa | Mittelfristig (2–4 Jahre) |

| Erstattungsausweitung für evidenzbasiertes kardiales SaMD | +2.4% | Vorrangig Nordamerika, mit Ausstrahlungseffekten nach Europa | Kurzfristig (≤ 2 Jahre) |

| Edge-to-Cloud-Interoperabilität mit EHR- und Bildgebungssystemen | +1.2% | Nordamerika und Europa, mit schrittweisen Ausstrahlungseffekten in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Real-World-Evidence-Schleifen zur Verbesserung der Algorithmusleistung | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck schafft einen Erstattungsvorteil für First Mover

Der regulatorische Schwung verschafft dem Markt für Software als Medizinprodukt (SaMD) in der Kardiologie einen schnelleren Weg von der Zulassung zur Umsatzgenerierung. Die FDA-Zulassungen für Kardiologie-KI und maschinelles Lernen stiegen von 62 im Jahr 2024 auf 92 im Jahr 2025 und erweiterten den Pool der einsatzbereiten Werkzeuge. Acht der Zulassungen aus dem Jahr 2025 enthielten einen Predetermined Change Control Plan, der Post-Market-Algorithmusaktualisierungen innerhalb eines genehmigten Rahmens ermöglicht. Dies verschafft früh zugelassenen Anbietern einen Vorteil bei der Verbesserung der Leistung mit klinischen Live-Daten, während sie innerhalb des genehmigten regulatorischen Pfades bleiben.

Die Erstattungsausweitung ist der Nachfrageschlüssel, auf den der Markt gewartet hat

Die Ausweitung der Vergütung beseitigt eine der letzten großen Hürden im Markt für Software als Medizinprodukt (SaMD) in der Kardiologie. Der CMS hat den CPT-Code 75577 mit Wirkung zum 1. Januar 2026 eingeführt, mit einer Krankenhausambulanz-Vergütung von 950,50 USD für die KI-gestützte koronare Plaqueanalyse aus der CCTA. Der CMS hat außerdem den Code G0680 für die KI-basierte Analyse von koronarem Arterienkalzium und Aortenklappenkalzium auf Thorax-CT erstellt, während Handelsberichte eine nationale Medicare-Vergütungsrate von 128,90 USD für die KI-gestützte EKG-Analyse unter den CPT-Codes 0764T und 0765T auswiesen. Planbare Vergütungen helfen Krankenhäusern und ambulanten Einrichtungen, die Softwareeinführung mit einem definierten Erstattungspfad zu verknüpfen.[1]Centers for Medicare & Medicaid Services, "Abrechnung und Kodierung: Künstliche Intelligenz gestützte CT-basierte quantitative Koronartopografie (AI-QCT)/Koronare Plaqueanalyse (AI-CPA) (A59716)," CMS, cms.gov

Die Arrhythmieerkennungsbelastung ist größer als die gemeldete Inzidenz vermuten lässt

Das Ausmaß nicht diagnostizierter Rhythmusstörungen treibt den Markt für Software als Medizinprodukt (SaMD) in der Kardiologie ebenfalls voran. iRhythm gab an, dass jährlich 27 Millionen Menschen in den Vereinigten Staaten von nicht diagnostizierten Arrhythmien bedroht sind, was die Screening-Nachfrage weit über die diagnostizierte Patientenbasis hinaus hält. Eine Studie aus dem Jahr 2025 in Nature Medicine mit 14.606 ambulanten EKG-Aufzeichnungen ergab, dass DeepRhythmAI eine Sensitivität von 98,6 % für kritische Arrhythmien erreichte, verglichen mit 80,3 % für zertifizierte menschliche Techniker. iRhythms Umsatzprognose für 2026 von 870–880 Millionen USD zeigte ferner, dass groß angelegte Rhythmusüberwachungsplattformen die klinische Nachfrage in kommerziellen Maßstab umwandeln.[2]A. Hussain et al., "Unterstützt die FDA-Regulierung von Kardiologie-KI-Geräten die Innovation?", BMJ Heart, heart.bmj.com

Fernüberwachung des Herzens verlagert den klinischen Schwerpunkt vom Krankenhaus nach Hause

Die Fernversorgung verlagert einen Teil des Marktes für Software als Medizinprodukt (SaMD) in der Kardiologie weg von Krankenhausumgebungen hin zur kontinuierlichen Nachsorge. Anbieter im Bereich häusliche Gesundheitsversorgung und Fernüberwachung werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 19,78 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe im Entwurf. Dieses Wachstum spiegelt die steigende Nachfrage nach Software wider, die EKG-Daten interpretieren, Risiken stratifizieren und Patienten ohne wiederholte persönliche Besuche in die Nachsorge leiten kann. Da die kardiale Nachsorge in Privathaushalte und ambulante Einrichtungen verlagert wird, sind Anbieter, die Datenerfassung, Interpretation und Pflegekoordination verbinden, in einer stärkeren Position.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Klinische Validierungsbelastung bei heterogenen kardialen Patientenpopulationen | -2.2% | Global, mit stärkerem Druck in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheits-, Datenschutz- und Datenverwaltungsrisiken | -1.4% | Global, mit dem höchsten Rechtsstreit- und Compliance-Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Workflow-Widerstand und Haftungsbedenken bei Leistungserbringern | -0.9% | Global, mit stärkeren Auswirkungen in kommunalen und ländlichen Umgebungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Erstattungs- und Kodierungspfade bei Kostenträgern | -1.3% | Vorrangig Nordamerika, mit sich entwickelnden Pfaden in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Dünne klinische Evidenz ist die strukturelle Schwachstelle hinter den Zulassungsschlagzeilen

Die Evidenzqualität bleibt eine wesentliche Einschränkung im Markt für Software als Medizinprodukt (SaMD) in der Kardiologie. Eine Überprüfung aus dem Jahr 2026 von 277 FDA-zugelassenen Kardiologie-KI- und maschinellen Lerngeräten ergab, dass Bench-Studien 69,3 % der Validierungsstudien ausmachten, während prospektive multizentrische klinische Studien nur 3,2 % ausmachten. Dieselbe Überprüfung berichtete von einem hohen Risiko des Prädikat-Creep bei 52,2 % der zugelassenen Kardiologie-KI-Geräte, was Bedenken darüber aufwirft, wie weit neuere Ansprüche vom ursprünglich validierten Anwendungsfall abgewichen sind. Der CMS hatte bereits strenge Verfahrenskriterien in LCD L39881 für die KI-gestützte koronare Plaqueanalyse angewendet, was zeigt, dass die Erstattung strenger werden kann, wenn die Evidenzstandards steigen.[3]L.S. Johnson, P. Zadrozniak, G. Jasina et al., "Künstliche Intelligenz für die direkte Berichterstattung an Ärzte bei ambulanter Elektrokardiografie", Nature Medicine, doi.org Anbieter mit breiterer Multi-Site-Validierung und saubereren klinischen Datensätzen sind besser positioniert, um Deckung und Preisgestaltung zu verteidigen, wenn die Prüfung zunimmt.

Cybersicherheitsvorfälle verändern das Risikokalkül für Kostenträger und Leistungserbringer

Cybersicherheit und Datenverwaltung verlangsamen die Einführung im Markt für Software als Medizinprodukt (SaMD) in der Kardiologie, selbst wenn der klinische Bedarf klar ist. Diese Plattformen verarbeiten geschützte Gesundheitsinformationen über Cloud-, Edge- und Krankenhaussysteme hinweg, was Datenschutzprüfungen zu einem Teil der gesamten Betriebsumgebung macht. Anbieter verbringen mehr Zeit mit Sicherheits-Due-Diligence, Vertragsbedingungen, Datenfluss-Mapping und Drittanbieter-Risikoprüfungen vor der Bereitstellung, was Unternehmensverkaufszyklen verlängert und Implementierungskosten erhöht. Anbieter, die eine starke Governance, interoperable Architektur und klare Verantwortlichkeit für die Reaktion auf Vorfälle nachweisen, sind besser positioniert, um große Gesundheitssystemverträge zu gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Diagnostische Werkzeuge definieren das Fundament des Marktes

Diagnostisches SaMD hielt im Jahr 2025 einen Marktanteil von 38,65 % am Markt für Software als Medizinprodukt (SaMD) in der Kardiologie und bildete damit das Fundament des aktuellen Umsatzes. Seine Führungsposition spiegelte die reibungslose Integration diagnostischer Ergebnisse in etablierte kardiologische Arbeitsabläufe wider, insbesondere in bildgebungsorientierten Krankenhausumgebungen. Im Jahr 2025 entfielen allein auf koronare CT-Werkzeuge 9 Zulassungen für Plaquequantifizierung, 7 Zulassungen für Kalzium-Scoring und 3 Zulassungen für FFR-abgeleitete Verfahren in den Vereinigten Staaten. Diese Konzentration hielt diagnostische Software eng an routinemäßigen Bestellmustern, Erstattungsnutzung und Akzeptanz durch Ärzte ausgerichtet.

Monitoring-SaMD wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 18,93 % wachsen und ist damit der am schnellsten wachsende Produkttyp in der Marktgröße für Software als Medizinprodukt (SaMD) in der Kardiologie. Das Wachstum geht über einfache ambulante EKG-Pflaster hinaus hin zu Software, die EKG-, Impedanz- und Aktivitätsdaten in einem einzigen Überwachungsstrom kombiniert. Klinische Entscheidungsunterstützungswerkzeuge gewinnen ebenfalls an Bedeutung, da Vergütungsmodelle beginnen, spezifische Ergebnisse zu honorieren, wie z. B. KI-gestützte EKG-Interpretation, anstatt nur die Überprüfung von Rohsignalen. Therapeutische Software bleibt die kleinste Produktgruppe, da die Regulierungsbehörden weiterhin einen vorsichtigen Ansatz bei geschlossenen oder therapieanpassenden kardialen Anwendungen verfolgen.

Nach klinischer Anwendung: Herzinsuffizienzmanagement verändert das Wachstumsprofil des Marktes

Die Arrhythmieerkennung machte im Jahr 2025 35,23 % des klinischen Anwendungsmix aus und blieb damit im Mittelpunkt der aktuellen Ausgaben. Das Segment profitierte von einer großen nicht diagnostizierten Bevölkerung, einer längeren Geschichte zugelassener Rhythmuswerkzeuge und einer klareren Erstattungssichtbarkeit als viele neuere kardiale Anwendungen. Krankenhäuser und ambulante Rhythmusprogramme verstanden bereits, wie EKG-basierte Software einzusetzen ist, was die Einführungshürden reduzierte. Diese installierte Basis ermöglichte es Arrhythmiewerkzeugen auch, die erste Software-Schicht innerhalb breiterer digitaler Kardiologiestrategien zu werden.

Das Herzinsuffizienzmanagement wird bis 2031 voraussichtlich mit einer CAGR von 19,67 % wachsen und weist damit das schnellste Expansionsprofil innerhalb des Marktes für Software als Medizinprodukt (SaMD) in der Kardiologie auf. Fernhämodynamisches Monitoring, KI-gestützte Risikostratifizierung und der anhaltende Bedarf, Wiederaufnahmen in Gesundheitssystemen zu reduzieren, unterstützen dieses Wachstum. Die Beurteilung der koronaren Herzkrankheit schreitet ebenfalls voran, nachdem Erstattungsunterstützung für KI-gestützte Plaqueanalyse eingeführt wurde, obwohl der Patentstreit zwischen HeartFlow und Cleerly den zunehmenden Wettbewerb in diesem Teilsegment zeigte. Die Beurteilung struktureller Herzerkrankungen und die kardiale Bildgebungsanalyse profitieren weiterhin von der Automatisierung, die die manuelle Überprüfungszeit reduziert und eine standardisierte Interpretation unterstützt.

Nach Bereitstellungsmodell: Cloud dominiert, aber hybride Architektur ist der Ort, wo die Unternehmensverträge entstehen

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 61,34 % des Modellmix und war damit der Betriebsstandard für einen Großteil des Marktes für Software als Medizinprodukt (SaMD) in der Kardiologie. Anbieter bevorzugten die Cloud-Bereitstellung, da sie Abonnementpreise, zentralisierte Updates und skalierbare Rechenleistung für Bildgebungs- und EKG-Überprüfungen unterstützte. Sie eignete sich auch für Plattformen, die nach dem Marktstart kontinuierliches Nachtraining, Feature-Aktualisierungen und eine breitere Datenaggregation erforderten. Für Anbieter verkürzten Cloud-Bereitstellungen die Rollout-Zeitpläne bei Multi-Site-Gesundheitssystemen, die eine einzige Verwaltungsebene gegenüber mehreren lokalen Installationen bevorzugten.

Die hybride Bereitstellung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 18,35 % wachsen und ist damit das am schnellsten wachsende Modell im Markt für Software als Medizinprodukt (SaMD) in der Kardiologie. Gesundheitssysteme wünschen zunehmend lokale Edge-Verarbeitung für zeitkritische Arrhythmiewarnungen und Cloud-Verarbeitung für bildgebungsanalytische Aufgaben mit höherem Volumen. Hybride Architektur gibt ihnen eine engere Latenzsteuerung, ohne auf Unternehmensmaßstab, zentralisiertes Management oder einfachere Software-Updates zu verzichten. Die On-Premise-Bereitstellung behält weiterhin eine Rolle in Teilen des asiatisch-pazifischen Raums und des Nahen Ostens, wo Datenlokalisierungsregeln oder IT-Richtlinien öffentlicher Krankenhäuser die Cloud-Nutzung einschränken.

Nach Endnutzer: Krankenhäuser führen, aber die Wachstumschance liegt jenseits der Klinik

Krankenhäuser und Gesundheitssysteme hielten im Jahr 2025 42,88 % der Endnutzernachfrage und blieben damit die größten Käufer im Markt für Software als Medizinprodukt (SaMD) in der Kardiologie. Ihre Führungsposition wurde dadurch gestützt, dass die meisten Entscheidungsunterstützungswerkzeuge weiterhin auf Enterprise-EHR-Integration, Bildgebungskonnektivität und formale klinische Governance angewiesen waren. Große Gesundheitssysteme rechtfertigten Bereitstellungsausgaben auch leichter, wenn Software Kardiologie-, Radiologie-, Notaufnahme- und ambulante Versorgungslinien unterstützte. Dies verschaffte Anbietern einen Vorteil, die Beschaffung, Sicherheitsprüfung, klinische Schulung und Multi-Site-Implementierung auf Systemebene unterstützten.

Anbieter im Bereich häusliche Gesundheitsversorgung und Fernüberwachung werden bis 2031 voraussichtlich mit einer CAGR von 19,78 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe. Verbraucherverbundene EKG-Werkzeuge und softwaregestützte Überprüfungsabläufe schaffen Pflegekoordinationsmodelle, die Patienten zwischen Besuchen und nach der Entlassung erreichen. Kardiologiekliniken bleiben ein strukturell unterversorgter Kanal, insbesondere für KI-gestützte EKG-Interpretation und Fernüberwachungsüberprüfung. Ambulante Versorgungszentren und diagnostische Bildgebungszentren reagieren ebenfalls schnell auf erstattungsfähige CCTA-Plaqueanalyse-Workflows, die mit den Durchsatzerwartungen im ambulanten Bereich übereinstimmen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 40,56 % am Markt für Software als Medizinprodukt (SaMD) in der Kardiologie und behauptete damit seine globale Führungsposition. Die Vereinigten Staaten bewegten sich schneller als andere Länder bei der Erstattung, mit separaten Medicare-Vergütungspfaden für KI-gestützte koronare Plaqueanalyse, EKG-Analyse und Kalziumanalyse. Diese Vergütungsklarheit unterstützte den kommerziellen Maßstab für reine Software-Anbieter und Bildgebungsunternehmen. Die Region profitierte auch von einer großen installierten Krankenhausbasis, während Kanada und Mexiko trotz hinter den Vereinigten Staaten zurückbleibender Erstattungsrahmen Fortschritte machten.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 17,56 % wachsen und ist damit der am schnellsten wachsende regionale Block im Markt für Software als Medizinprodukt (SaMD) in der Kardiologie. Das Wachstum wird durch die Belastung durch Herz-Kreislauf-Erkrankungen, nationale Digitalisierungsbemühungen und eine stärkere regulatorische Angleichung in den wichtigsten Ländern angetrieben. Japan und Südkorea machen mit klareren Produktzulassungen Fortschritte, während China Investitionen anzieht, die prozedurale Hardware mit softwaregestützten kardialen Workflows verbinden. Indien und Südostasien befinden sich noch in einem früheren Stadium der Einführung, wo Programme zur Digitalisierung des öffentlichen Gesundheitswesens die kurzfristige Nachfrage stärker prägen als private Erstattung.

Europa hielt im Jahr 2025 den drittgrößten regionalen Anteil, wobei Deutschland, das Vereinigte Königreich und Frankreich die wichtigste Nachfragebasis bildeten. Ein strengeres Compliance-Umfeld erhöht die Anforderungen an Markteintritt und Produktpflege und begünstigt Anbieter mit größerer regulatorischer Tiefe. Der Nahe Osten und Afrika befinden sich noch in einem früheren Stadium der Einführung, aber die Golfmärkte nutzen FDA- und CE-Pfade als Referenzpunkte für die lokale Registrierung und frühe Beschaffung. Südamerika baut seine Position schrittweise aus, da Brasilien und Argentinien an Erstattungsrahmen für KI-Diagnostik arbeiten.

Wettbewerbslandschaft

Der Markt für Software als Medizinprodukt (SaMD) in der Kardiologie ist nach wie vor mäßig fragmentiert, wobei große Bildgebungsanbieter und reine Software-Unternehmen parallel konkurrieren. GE HealthCare, Siemens Healthineers, Philips, Canon Medical und Medtronic nutzen etablierte Hardware-Beziehungen, um KI-Funktionen in umfassendere Bildgebungs- und Überwachungsverträge einzubetten. Dieser Ansatz hilft, Erneuerungszyklen zu schützen, indem Software als Teil eines größeren klinischen Systems und nicht als eigenständiger Kauf positioniert wird. Reine Software-Unternehmen wie iRhythm, Viz.ai, Anumana, HeartFlow und Cleerly konkurrieren auf der Grundlage von Algorithmustiefe, Erstattungsausrichtung und Integrationsgeschwindigkeit.

Medtronics geplante Übernahme von CathWorks für bis zu 585 Millionen USD im Februar 2026 zeigte, wie etablierte Medizingeräteunternehmen Software-Fähigkeiten erwarben, anstatt jede Funktion intern aufzubauen. Seine Investitionen im Juni 2026 in Beluga Medical und CardioACC zeigten ferner einen Vorstoß, kardiale Eingriffe enger mit softwaregestützter Beurteilung und Führung zu verbinden. Viz.ais Partnerschaft mit Alnylam im März 2026 zur Einführung eines kardialen Amyloidose-Versorgungspfads in seiner breiteren Kardiologie-Suite spiegelte eine Pflegekoordinationsstrategie wider und nicht einen Einzelalgorithmus-Ansatz. Anumana verfolgte einen fokussierten Ansatz, indem es auf kardiale Amyloidose und pulmonale Hypertonie abzielte, wo frühe Zulassungen Chancen schufen, bevor größere Unternehmen erhebliche Ressourcen einsetzten.

Der Wettbewerbsdruck nahm in hochwertigen Bildgebungsnischen zu, wie die Patentklage von HeartFlow im April 2026 gegen Cleerly wegen der Analyse der Koronaranatomie zeigte. Der Streit deutete darauf hin, dass geistiges Eigentum wichtiger wurde, als Erstattungsunterstützung und klinische Einführung bei der Koronarbeurteilung zunahmen. Neuere Marktteilnehmer hatten weiterhin Chancen, da prädiktive und präskriptive kardiale KI im zugelassenen Mix deutlich kleiner blieb als diagnostische Software. Der Markt für Software als Medizinprodukt (SaMD) in der Kardiologie bot weiterhin Raum für Disruption, insbesondere für Anbieter mit starker Validierung, klaren Vergütungspfaden und praktischer Integration.

Branchenführer im Markt für Software als Medizinprodukt (SaMD) in der Kardiologie

-

AliveCor, Inc.

-

GE HealthCare Technologies Inc.

-

Koninklijke Philips N.V.

-

Medtronic plc

-

Cardiologs Technologies SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Anumana Inc. erhielt die FDA 510(k)-Zulassung (K253801) für seinen EKG-KI-Algorithmus zur kardialen Amyloidose, die erste zugelassene Lösung für diese Indikation unter Verwendung eines Standard-12-Kanal-EKG.

- März 2026: GE HealthCare gab seine führende industrielle Rolle im fünfjährigen, mit 50,5 Millionen EUR EU-geförderten COMPASS-Konsortium bekannt, um KI-gestützte Kardio-Onkologie-Versorgung in ganz Europa voranzutreiben.

- März 2026: Viz.ai ging eine Partnerschaft mit Alnylam Pharmaceuticals ein, um den Viz Cardiac Amyloidosis Care Pathway zu starten, ein Multi-Site-Pilotprojekt, das in die Viz Cardio Suite integriert ist.

- Februar 2026: Medtronic gab Pläne zur Übernahme von CathWorks bekannt, dem Entwickler des KI-gestützten FFRangio-Koronarbeurteilungssystems, mit einer Bewertung von bis zu 585 Millionen USD.

- Januar 2026: AliveCor erhielt die FDA 510(k)-Zulassung (K252589) für Corvair Monza, ein PCCP-autorisiertes SaMD, das 10-Sekunden-EKGs auf Rhythmus, Morphologie und akute Herzinfarktmuster analysiert.

Umfang des globalen Berichts über den Markt für Software als Medizinprodukt (SaMD) in der Kardiologie

Gemäß dem Umfang des Berichts ist Software als Medizinprodukt (SaMD) in der Kardiologie eigenständige Software, die auf Standard-Computern oder mobilen Plattformen läuft, um Herzerkrankungen zu diagnostizieren, zu behandeln oder zu managen. Anstatt sich ausschließlich auf ein physisches Gerät zu verlassen, nutzen Kardiologen diese Software, um Herzdaten zu analysieren, unregelmäßige Rhythmen zu erkennen und Herzinfarkte vorherzusagen.

Der Markt für Software als Medizinprodukt (SaMD) in der Kardiologie ist nach Produkttyp, klinischer Anwendung, Bereitstellungsmodell, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt diagnostisches SaMD, Monitoring-SaMD, klinisches Entscheidungsunterstützungs-SaMD und therapeutisches SaMD. Nach klinischer Anwendung ist der Markt in Arrhythmieerkennung, Beurteilung der koronaren Herzkrankheit, Herzinsuffizienzmanagement, Beurteilung struktureller Herzerkrankungen und kardiale Bildgebungsanalyse segmentiert. Nach Bereitstellungsmodell ist der Markt in Cloud-basiert, On-Premise und Hybrid kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser und Gesundheitssysteme, Kardiologiekliniken, ambulante Versorgungszentren, Anbieter häuslicher Gesundheitsversorgung und Fernüberwachung sowie diagnostische Bildgebungszentren segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Diagnostisches SaMD |

| Monitoring-SaMD |

| Klinisches Entscheidungsunterstützungs-SaMD |

| Therapeutisches SaMD |

| Arrhythmieerkennung |

| Beurteilung der koronaren Herzkrankheit |

| Herzinsuffizienzmanagement |

| Beurteilung struktureller Herzerkrankungen |

| Kardiale Bildgebungsanalyse |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Krankenhäuser und Gesundheitssysteme |

| Kardiologiekliniken |

| Ambulante Versorgungszentren |

| Anbieter häuslicher Gesundheitsversorgung und Fernüberwachung |

| Diagnostische Bildgebungszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Diagnostisches SaMD | |

| Monitoring-SaMD | ||

| Klinisches Entscheidungsunterstützungs-SaMD | ||

| Therapeutisches SaMD | ||

| Nach klinischer Anwendung | Arrhythmieerkennung | |

| Beurteilung der koronaren Herzkrankheit | ||

| Herzinsuffizienzmanagement | ||

| Beurteilung struktureller Herzerkrankungen | ||

| Kardiale Bildgebungsanalyse | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Kardiologiekliniken | ||

| Ambulante Versorgungszentren | ||

| Anbieter häuslicher Gesundheitsversorgung und Fernüberwachung | ||

| Diagnostische Bildgebungszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird Software als Medizinprodukt (SaMD) in der Kardiologie bis 2031 erreichen?

Der Markt für Software als Medizinprodukt (SaMD) in der Kardiologie wird voraussichtlich bis 2031 58,30 Milliarden USD erreichen, ausgehend von 28,67 Milliarden USD im Jahr 2026 bei einer CAGR von 15,25 %.

Welches Produktsegment führt die aktuelle Nachfrage in der digitalen Kardiologiesoftware an?

Diagnostisches SaMD führte im Jahr 2025 mit einem Anteil von 38,65 %, unterstützt durch eine bessere Workflow-Eignung und eine ausgereifte KI-Pipeline für die Bildgebung.

Welche Anwendung wächst bis 2031 am schnellsten?

Das Herzinsuffizienzmanagement ist die am schnellsten wachsende klinische Anwendung mit einer prognostizierten CAGR von 19,67 % bis 2031.

Warum ist Nordamerika anderen Regionen voraus?

Nordamerika führte im Jahr 2025 mit einem Anteil von 40,56 %, da die Erstattungspfade in den Vereinigten Staaten schneller voranschritten und eine breitere Kommerzialisierung unterstützten.

Was treibt die Einführung in der ambulanten und häuslichen kardialen Versorgung an?

Anbieter im Bereich häusliche Gesundheitsversorgung und Fernüberwachung werden voraussichtlich mit einer CAGR von 19,78 % wachsen, da Software Nachsorge, EKG-Interpretation und Risikoweiterleitung außerhalb des Krankenhauses unterstützen kann.

Wie konkurrieren große Unternehmen mit reinen Software-Unternehmen?

Große Anbieter nutzen Hardware-Beziehungen und Übernahmen wie Medtronics geplanten CathWorks-Deal, während reine Software-Unternehmen auf fokussierte Algorithmen, Erstattungsausrichtung und Integrationsgeschwindigkeit setzen.

Seite zuletzt aktualisiert am: