Größe und Marktanteil des Sneakers Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

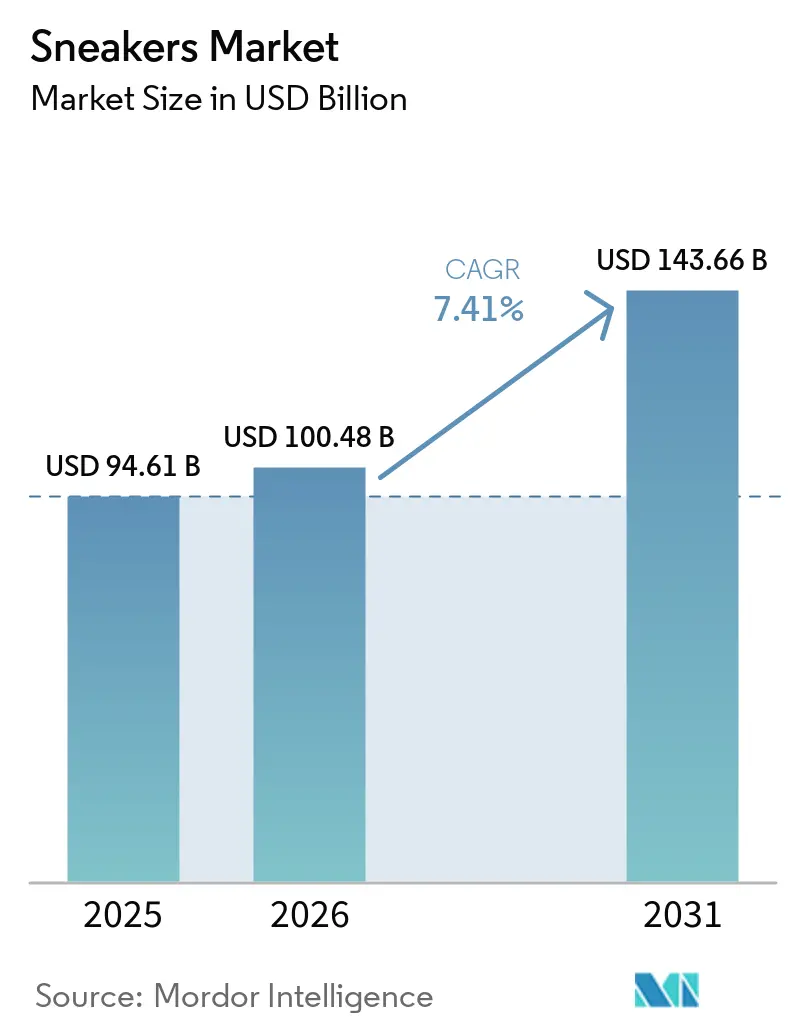

| Marktgröße (2026) | 100.48 Milliarden US-Dollar |

| Marktgröße (2031) | 143.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

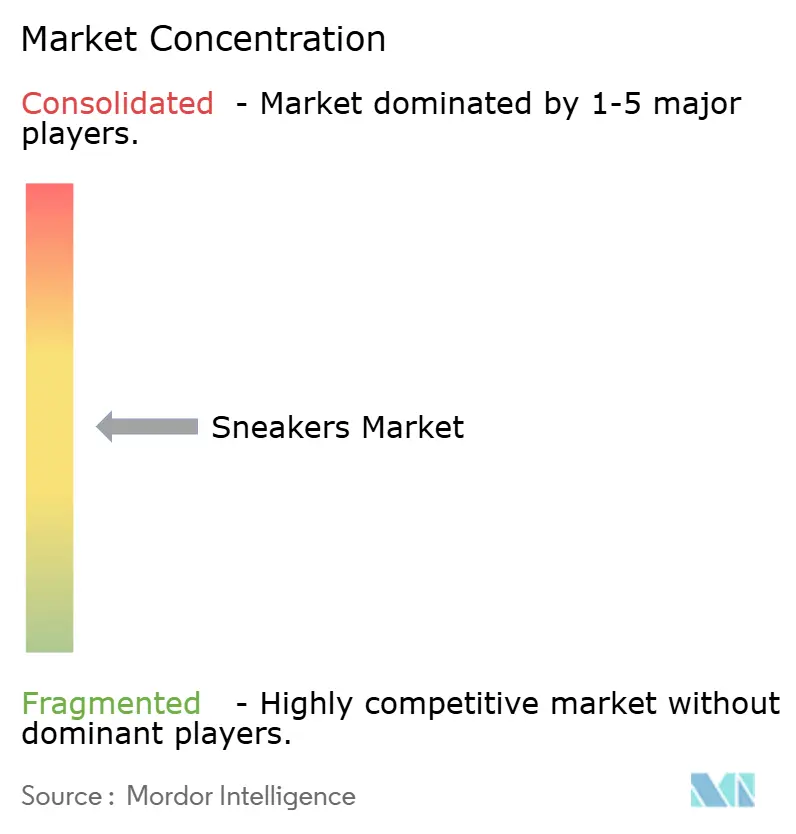

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sneakers Marktanalyse von Mordor Intelligence

Die Größe des Sneakers Markts wird voraussichtlich von 94,61 Milliarden USD im Jahr 2025 und 100,48 Milliarden USD im Jahr 2026 auf 143,66 Milliarden USD bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 7,41 % verzeichnen. Die Expansion des Sneakers Markts wird durch die wachsende Wahrnehmung von Sneakers als sowohl funktionale Ausrüstung als auch Lifestyle-Statement vorangetrieben, was Marken dazu veranlasst, technische Leistung mit alltagstauglichem Designappeal zu verbinden. Während Sportschuhe weiterhin einen bedeutenden Umsatzanteil in der Sneakers-Branche ausmachen, verzeichnen lifestyle-orientierte Designs eine schnellere Akzeptanz, was die Verbraucherpräferenz für vielseitige Nutzung widerspiegelt. Der Aufstieg des digital-first-Kaufverhaltens im Sneakers Markt, zusammen mit gleichzeitiger Premiumisierung und Nachfrage nach erschwinglichen Optionen in Schwellenmärkten, schafft eine zweigliedrige Marktstruktur. Im Sneakers Markt stärkt das wachsende Gesundheitsbewusstsein und die Teilnahme an Fitnessaktivitäten das stetige Nachfragewachstum über alle Segmente hinweg. Gleichzeitig intensivieren aufstrebende Akteure im Sneakers Markt den Wettbewerb, indem sie Nachhaltigkeitsnarrative, Community-Engagement und Direktvertriebsstrategien nutzen und etablierte Marken trotz deren Größen- und Innovationsvorteilen schrittweise herausfordern.

Wichtigste Erkenntnisse des Berichts

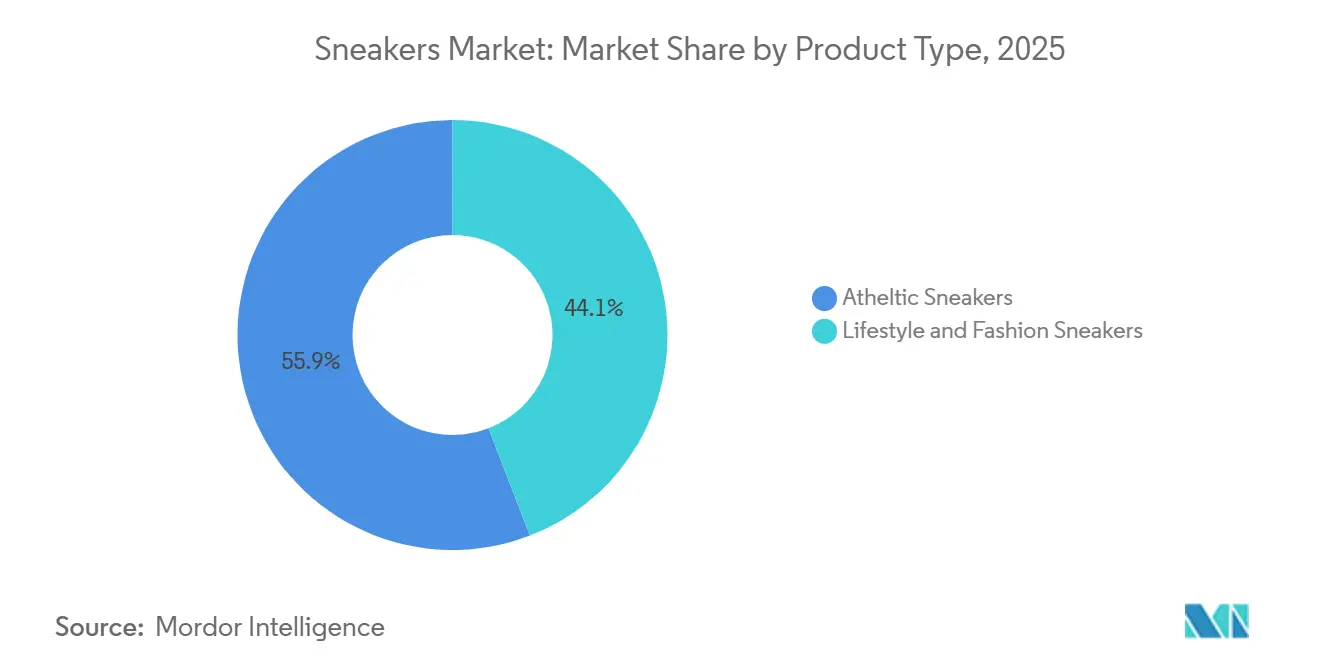

- Nach Produkttyp führten sportliche Sneakers mit einem Marktanteil von 55,87 % im Jahr 2025, während Lifestyle- und Mode-Sneakers bis 2031 die schnellste CAGR von 7,85 % verzeichnen werden.

- Nach Endnutzer entfielen auf Männer 53,45 % der Marktgröße im Jahr 2025, während für Damen-Sneakers bis 2031 eine CAGR von 7,93 % prognostiziert wird.

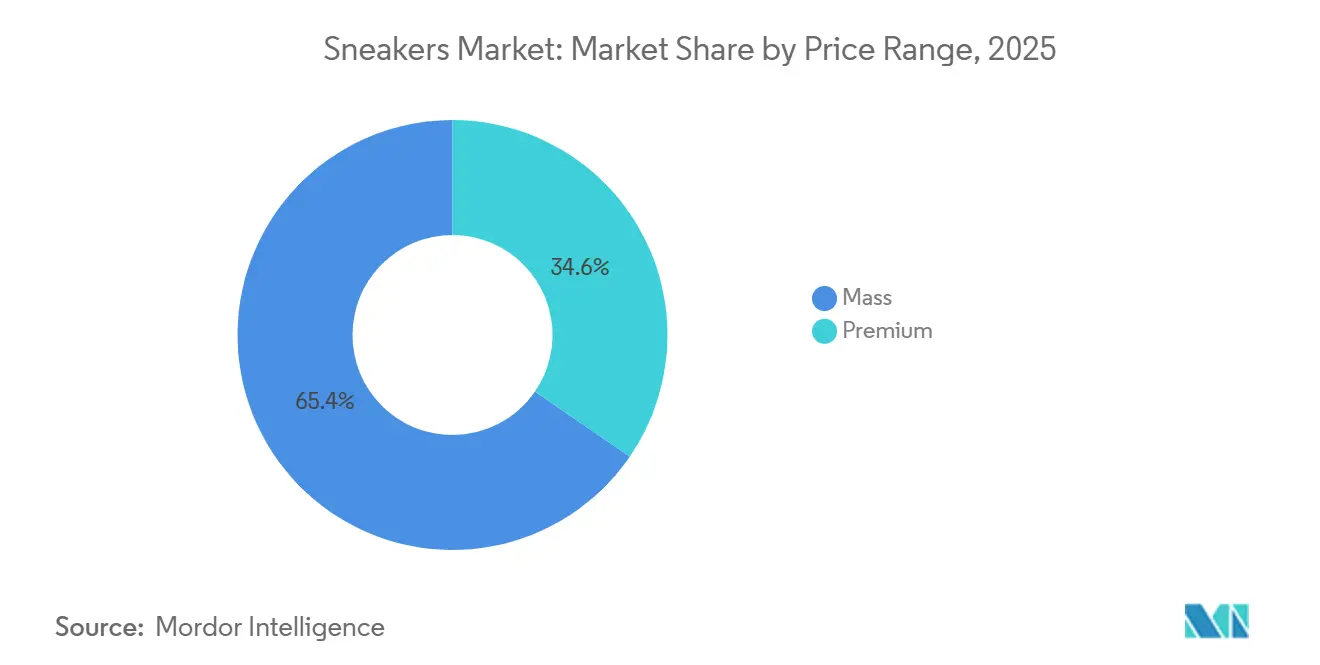

- Nach Preissegment hielt das Massenmarktsegment im Jahr 2025 einen Umsatzanteil von 65,43 %, während das Premiumsegment bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen wird.

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Anteil von 36,35 %, während der Online-Einzelhandel mit der schnellsten CAGR von 8,22 % bis 2031 wächst.

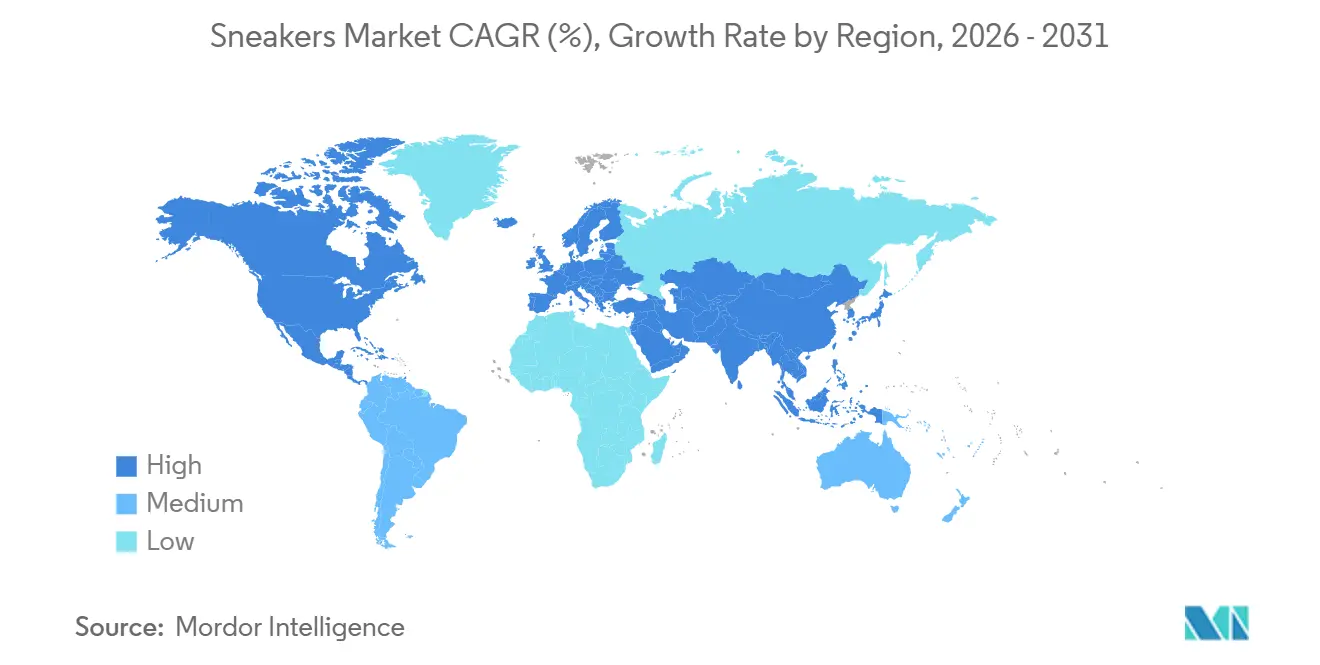

- Nach Geografie dominierte Asien-Pazifik mit 32,28 % des Sneakers Markts und wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 8,52 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Sneakers Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Trends im Bereich Athleisure und lifestyle-orientierter Mode | +1.20% | Global, am stärksten in Nordamerika, Europa und urbanen Regionen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Gesundheit, Wohlbefinden und aktive Lebensstile | +0.90% | Global, angeführt von Nordamerika, Europa und wohlhabenden Metropolen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Betonung nachhaltiger und umweltbewusster Innovationen | +0.80% | Europa und Nordamerika führend; aufkommend in Städten des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Beliebtheit von limitierten Auflagen, Markenkooperationen und hypegetriebener Kultur | +1.10% | Global, konzentriert in Nordamerika, Europa, den Vereinigten Arabischen Emiraten, China und Japan | Kurzfristig (≤ 2 Jahre) |

| Ausbau digitaler Plattformen und E-Commerce-Kanäle | +1.50% | Global, am schnellsten im Asien-Pazifik-Raum, Nahen Osten und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach personalisierten und anpassbaren Produkten | +0.70% | Nordamerika und Europa führend; aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Trends im Bereich Athleisure und lifestyle-orientierter Mode

Athleisure hat sich von einem Nischentrend zu einem zentralen Wachstumstreiber in der globalen Sneakers-Branche entwickelt, wobei Schuhwerk zunehmend so gestaltet wird, dass es nahtlos zwischen Training, Arbeitsplatz und sozialen Umgebungen wechseln kann. Die Lockerung von Dresscodes in der Zeit nach der Pandemie hat diesen Wandel weiter beschleunigt, da Verbraucher Vielseitigkeit neben Stil priorisieren. Lifestyle-orientierte Sneakers-Kategorien expandieren nun schneller als rein leistungsorientierte Segmente, was die Nachfrage nach Produkten widerspiegelt, die alltägliches Tragen mit sportlicher Funktionalität verbinden. Als Ausdruck tieferer wellnessorientierter Trends verbrachten Amerikaner ab 15 Jahren im Jahr 2024 durchschnittlich 5,5 Stunden pro Tag mit Freizeit- und Sportaktivitäten, was einen anhaltenden Anstieg aktiver Lebensstile markiert [1]Quelle: Statistikbehörde der Vereinigten Staaten für Arbeit, „Zusammenfassung der amerikanischen Zeitverwendungserhebung”, bls.gov. Marken im Sneakers Markt reagieren darauf, indem sie Leistungsinnovationen wie fortschrittliche Dämpfung und leichte Materialien mit Premium-Verarbeitung und modisch geprägter Ästhetik verbinden. Gleichzeitig gewinnen retro-inspirierte Designs an Zugkraft, angetrieben durch Nostalgie bei Verbrauchern mit höherem verfügbaren Einkommen. Die wachsende Beliebtheit von Plateau-Sneakers, insbesondere bei Frauen, unterstreicht die Nachfrage nach Komfort in Verbindung mit stilistischer Aufwertung. Künftig müssen Unternehmen eine Balance zwischen Innovation, Erschwinglichkeit und multifunktionalem Appeal finden, um das Wachstum über diverse Verbrauchersegmente hinweg aufrechtzuerhalten.

Zunehmender Fokus auf Gesundheit, Wohlbefinden und aktive Lebensstile

Der globale Sneakers Markt wird zunehmend von Gelegenheitssportlern und wellnessbewussten Verbrauchern geprägt, nicht nur von Profisportlern. Eine wachsende Basis von Läufern, Spaziergängern und alltäglichen Nutzern erweitert die Nachfrage nach Schuhwerk, das Komfort, Verletzungsprävention und Langlebigkeit über rein leistungsorientierte Merkmale stellt. Laut der Weltgesundheitsorganisation erfüllen 31 % der Erwachsenen die empfohlenen Aktivitätsniveaus nicht, wobei bis 2030 ein Anstieg auf 35 % prognostiziert wird, was bedeutet, dass fast 69 % der Bevölkerung irgendeine Form körperlicher Aktivität ausüben [2]Quelle: Weltgesundheitsorganisation, „Faktenblatt zu körperlicher Aktivität”, who.int. Diese breite Beteiligung im Sneakers Markt ermutigt Marken, in fortschrittliche Dämpfungstechnologien und Energierückgewinnungsmaterialien zu investieren, um alltägliche Bewegung zu verbessern. Jüngste Produktinnovationen unterstreichen einen starken Fokus auf Belastbarkeit und Langstreckenkomfort, der auf Nutzer mit gleichmäßigen, moderaten Aktivitätsniveaus ausgerichtet ist. Das Aufkommen lifestyle-orientierter Sportarten und informeller Fitnessroutinen treibt auch die Nachfrage nach vielseitigen Sneakers an, die Funktionalität mit Stil verbinden. Infolgedessen sind Verbraucher zunehmend bereit, Premiumpreise für Schuhwerk zu zahlen, das greifbare Gesundheits- und Komfortvorteile bietet. Nachhaltiges Wachstum in diesem Segment wird davon abhängen, wie effektiv Marken technische Innovation mit realer Nutzbarkeit in Einklang bringen.

Wachsende Betonung nachhaltiger und umweltbewusster Innovationen

Nachhaltigkeit wird zu einer prägenden Kraft in der Sneakers-Branche und beeinflusst alles von der Rohstoffbeschaffung bis hin zu Produktstrategien am Ende des Lebenszyklus. Verbraucher in Europa und Nordamerika bevorzugen zunehmend Marken, die recycelte Obermaterialien, biobasierte Dämpfung und transparente Lieferketten einsetzen. Führende Akteure wie ASICS haben Produkte wie NEOTIDE mit einem erheblichen Anteil recycelter Materialien eingeführt, während Adidas seinen Einsatz von recyceltem Polyester im gesamten Portfolio deutlich ausgeweitet hat. Dieser Wandel wird stark von der Generation Z vorangetrieben, die Nachhaltigkeitsaussagen von Marken aktiv bewertet und bereit ist, einen Aufpreis für glaubwürdige umweltfreundliche Angebote zu zahlen. Unternehmen nutzen diesen Trend durch Kreislaufinitiativen wie Produktrücknahmeprogramme, lebenszyklusbasiertes Marketing und kohlenstoffärmere Vertriebsmodelle. Diese Strategien stärken nicht nur die Markenpositionierung, sondern helfen auch, Verkaufsvolumina trotz höherer Preise aufrechtzuerhalten. Gleichzeitig setzen Innovationen wie biobasierte Materialien und zirkuläre Produktionssysteme neue Branchenmaßstäbe, obwohl die Skalierbarkeit aufgrund von Kostendruck und ungleichmäßiger Verbraucherakzeptanz eine Herausforderung bleibt. Daher müssen Marken Nachhaltigkeitsziele sorgfältig mit Leistungserwartungen und Erschwinglichkeit in Einklang bringen, um eine breite Marktakzeptanz zu fördern.

Ausbau digitaler Plattformen und E-Commerce-Kanäle

Das Ökosystem des Sneakers Markts durchläuft einen grundlegenden Wandel, da digitale Kanäle die Art und Weise, wie Produkte entworfen, verkauft und erlebt werden, neu gestalten. Der Online-Umsatz wird voraussichtlich stetig wachsen, wobei Smartphones bereits den Großteil der Transaktionen ausmachen. Marken priorisieren zunehmend Direktvertriebsplattformen, um höhere Margen zu erzielen und gleichzeitig Erstanbieterdaten für Produkteinführungen und Verbrauchertargeting zu nutzen. Führende Akteure haben eine starke digitale Dynamik bewiesen, wobei Milliarden an Umsatz nun über Online-Kanäle generiert werden. Gleichzeitig strukturieren Wiederverkaufsplattformen den Sekundärmarkt und verwandeln limitierte Sneakers in handelbare Vermögenswerte mit erheblichem Marktwert. Technologien wie KI-gestützte Größenempfehlungen und Anproben mittels erweiterter Realität reduzieren Rücksendequoten und stärken das Kaufvertrauen. Diese Fortschritte drängen traditionelle Einzelhändler dazu, über transaktionale Modelle hinaus zu immersiven, erlebnisorientierten Ladenformaten zu evolvieren. Letztendlich wird der Wettbewerbsvorteil davon abhängen, digitale Innovation mit überzeugenden, menschenzentrierten Markeninteraktionen zu verbinden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreise schränken die Zugänglichkeit ein | -0.60% | Global, am stärksten in preissensiblen Regionen des Asien-Pazifik-Raums, Südamerikas sowie des Nahen Ostens und Afrikas | Mittelfristig (2–4 Jahre) |

| Kurzlebige Modetrends begrenzen die langfristige Nachfrage | -0.40% | Global, mit Auswirkungen auf das Lifestyle-Segment in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Weit verbreitete Produktfälschungen untergraben das Markenvertrauen | -1.00% | Global, konzentriert im Asien-Pazifik-Raum, Nahen Osten und Online-Marktplätzen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenprobleme stören die Produktverfügbarkeit | -0.80% | Global, besonders ausgeprägt dort, wo die Beschaffung von Vietnam, China und Indonesien abhängt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise schränken die Zugänglichkeit ein

Im Sneakers Markt gestalten wirtschaftlicher Druck und veränderte Kaufkraft die Schuhwerksnachfrage neu, insbesondere in Schwellenmärkten, wo Verbraucher zunehmend preisbewusst werden. Hochpreisige Produkte bleiben für einen großen Teil der Käufer unzugänglich, was viele zu mittleren oder alternativen Optionen treibt. Während die Premiumisierung stärkere Margen unterstützt, schränkt sie auch das Volumenwachstum ein und begrenzt die Durchdringung breiterer Verbrauchersegmente. Als Reaktion darauf führen Marken zugänglichere Premiumangebote ein, um aufstrebende Verbraucher anzuziehen, ohne ihre Kernidentität zu verwässern. Die Aufrechterhaltung des Markenwerts angesichts steigender Preissensibilität bleibt jedoch eine kritische Herausforderung, insbesondere da Promotionsstrategien das Risiko bergen, Verbraucher auf Rabatterwartungen zu konditionieren. Langfristiger Erfolg wird davon abhängen, Fertigungsprozesse zu optimieren, Lieferketteneffizienzen zu verbessern und intelligenteres Value Engineering einzusetzen, um Kosten effektiv zu managen. Darüber hinaus müssen Marken den wahrgenommenen Wert durch Langlebigkeit, Innovation und Designdifferenzierung stärken, anstatt sich ausschließlich auf Branding zu verlassen. Die richtige Balance zwischen Exklusivität und Zugänglichkeit zu finden, wird entscheidend sein, um das Wachstum in einem eingeschränkten Verbraucherumfeld aufrechtzuerhalten.

Weit verbreitete Produktfälschungen untergraben das Markenvertrauen

Die illegale Nachahmung von Markenkleidung und -schuhwerk stellt weiterhin eine ernsthafte Herausforderung für das globale Modeökosystem dar und umfasst Kleidungsstücke, Schuhe und Lederaccessoires. Über den direkten Umsatzverlust hinaus verwässern gefälschte Produkte den Markenwert, schwächen das Verbrauchervertrauen und werfen Bedenken hinsichtlich Produktqualität und -sicherheit auf. Die rasche Expansion von Online-Marktplätzen hat es organisierten Fälschernetzwerken weiter ermöglicht, zu skalieren und mit größerer Raffinesse zu operieren. Im Jahr 2024 beschlagnahmte das Europäische Amt für Betrugsbekämpfung in Koordination mit Zollbehörden in Österreich, Belgien, Deutschland, Italien und Partnerländern außerhalb der EU mehr als 1,8 Millionen gefälschte Modeartikel im Wert von rund 180 Millionen EUR [3]Quelle: Europäisches Amt für Betrugsbekämpfung (OLAF), „OLAF leitet große Razzia gegen Schmuggel gefälschter Modeartikel in Europa”, anti-fraud.ec.europa.eu. Gleichzeitig erkennen und unterbinden Verifizierungs- und Authentifizierungsplattformen zunehmend gefälschtes Schuhwerk, das über Wiederverkaufskanäle zirkuliert. Dies unterstreicht die wachsende Abhängigkeit von Drittanbieter-Authentifizierungslösungen zum Schutz der Markenglaubwürdigkeit und zur Stärkung des Verbrauchervertrauens im Sneakers Markt. Die Herausforderung wird dadurch verschärft, dass gefälschte und echte Waren häufig aus überlappenden Produktionszentren stammen, was die Wirksamkeit visueller Überprüfung einschränkt. Während Technologien wie Blockchain-basierte Kennzeichnung und Radiofrequenzidentifikation (RFID) Rückverfolgbarkeit bieten, verursachen sie zusätzlichen Kostendruck, was eine branchenweite Einführung komplex macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sportliche Sneakers behalten den Kern

Sportliche Sneakers bleiben der Eckpfeiler des Sneakers Markts und machten im Jahr 2025 55,87 % des Gesamtanteils aus, was ihre anhaltende Bedeutung für die Gesamtleistung der Kategorie unterstreicht. Ihre Führungsposition ist in kontinuierlichen Fortschritten bei Dämpfungssystemen, Stabilitätsmerkmalen und Hochleistungsmaterialien verankert, die sowohl ernsthafte Sportler als auch alltägliche Nutzer ansprechen. Die zunehmende Teilnahme an Fitnessaktivitäten, insbesondere beim Laufen, stärkt die Nachfrage weiter, während Marken den Wertwahrnehmung durch Innovationen im Bereich Komfort und Verletzungsprävention steigern. Gleichzeitig macht die Integration von Leistungstechnologien in Mainstream-Designs sportliches Schuhwerk vielseitiger und erweitert seine Relevanz über rein sportbezogene Anwendungsfälle hinaus.

Parallel dazu entwickeln sich Lifestyle- und Mode-Sneakers zum am schnellsten wachsenden Segment, das bis 2031 voraussichtlich mit einer CAGR von 7,85 % expandieren wird, angetrieben durch die steigende Verbraucherpräferenz für multifunktionales Schuhwerk. Käufer suchen zunehmend nach Designs, die nahtlos von aktiven Umgebungen in Freizeit- und soziale Umgebungen übergehen, was die Beliebtheit hybrider Silhouetten antreibt. Dies hat Marken dazu veranlasst, technische Merkmale mit minimalistischer Ästhetik, Retro-Einflüssen und trendgetriebenen Elementen zu verbinden, um jüngere Zielgruppen anzusprechen. Die wachsende Überschneidung zwischen Leistungs- und Lifestyle-Kategorien verändert die Marktdynamik und drängt Unternehmen dazu, eine Balance zwischen der Aufrechterhaltung technischer Glaubwürdigkeit und starker visueller Anziehungskraft zu finden, um die Differenzierung in einem zunehmend wettbewerbsintensiven Umfeld aufrechtzuerhalten.

Nach Endnutzer: Nachfrage nach Damen-Sneakers nimmt Fahrt auf

Im Jahr 2025 führt die Männerkategorie weiterhin den Markt für sportliche Sneakers an und macht 53,45 % des Gesamtvolumens aus, gestützt durch starke Nachfrage in leistungsorientierten Kategorien wie Basketball und Training. Trotz dieser Dominanz entwickelt sich die Marktlandschaft schrittweise weiter, da Marken ihren Fokus über demografische Gruppen hinweg neu ausbalancieren. Das Kindersegment bleibt stabil, unterstützt durch konsistente Ersatzzyklen aufgrund schnellen Fußwachstums und zunehmendem elterlichem Fokus auf Langlebigkeit, Komfort und Fußgesundheit. Merkmale wie verstärkte Materialien und ansprechende Designs stärken die Nachfrage in dieser Kategorie weiter. Infolgedessen passen Unternehmen ihre Produktportfolios und Einzelhandelsstrategien zunehmend an, um unterschiedliche Nutzungsanlässe und Verbrauchererwartungen über Altersgruppen hinweg zu adressieren.

Gleichzeitig entwickelt sich das Frauensegment zum am schnellsten wachsenden, mit einer prognostizierten CAGR von 7,93 %, was einen bedeutenden Wandel in der Verbraucherdynamik signalisiert. Dieses Wachstum wird durch eine stärkere weibliche Beteiligung am Sport, steigende Nachfrage nach leistungsäquivalenten Produkten und eine Abkehr von überkommenen Designansätzen hin zu inklusiven Größen und zweckorientierten Innovationen angetrieben. Führende Marken stärken ihre Positionierung durch Sportlerpartnerschaften, Community-Engagement und verbesserte Anpassungsoptionen, die mit Lifestyle- und Modepräferenzen übereinstimmen. Während Männer weiterhin Leistung und Markenerbe priorisieren, legen Frauen zunehmend Wert auf eine Balance aus Komfort, Ästhetik und Authentizität, was Marken dazu veranlasst, Forschung und Entwicklung, Marketing und Merchandising-Strategien zu verfeinern, um diese sich beschleunigende Chance besser zu nutzen.

Nach Preissegment: Premiumsegment treibt Margenexpansion voran

Im Jahr 2025 machte das Massenmarktsegment mit einem Anteil von 65,43 % den Löwenanteil aus, angetrieben durch seine starke Anziehungskraft bei preissensiblen Verbrauchern und seine weite Verfügbarkeit in großen Einzelhandelsformaten. Dieses Segment verankert weiterhin das Gesamtmarktvolumen, indem es zuverlässige Leistung zu zugänglichen Preispunkten liefert und damit das Rückgrat der Kategoriendurchdringung bildet. Allerdings navigieren Betreiber in diesem Bereich zunehmend durch Margendruck aufgrund erhöhter Preistransparenz in Online-Kanälen und der raschen Verbreitung von Eigenmarken, die Kerndesigns replizieren. Infolgedessen erfordert die Aufrechterhaltung der Wettbewerbsfähigkeit nun schärfere Kosteneffizienzen und eine klarere Wertpositionierung, um die Skalierung ohne Erosion der Rentabilität aufrechtzuerhalten.

Im Gegensatz dazu entwickelt sich das Premiumsegment zum primären Motor der Wertexpansion, mit einer prognostizierten CAGR von 7,74 % bis 2031. Dieses Wachstum wird durch wohlhabende Käufer und Sneakers-Enthusiasten angetrieben, die Innovation, Markennarrativ und Exklusivität über Preissensibilität stellen. Hochpreisige Angebote nutzen fortschrittliche Materialien, Leistungsglaubwürdigkeit und limitierte Auflagen, um starke Preissetzungsmacht zu erzielen und den Aspirationsappeal zu stärken. Darüber hinaus schaffen sich entwickelnde „erschwingliche Premium”-Segmente, wie mittlere Preisbänder in Schwellenmärkten, neue Möglichkeiten, Zugänglichkeit mit Aspiration zu verbinden. Künftig müssen Premiumakteure sorgfältig die Balance zwischen Knappheit und Skalierung halten und sicherstellen, dass der Markenwert intakt bleibt, während sie die wachsende Bereitschaft der Verbraucher zum Aufstieg nutzen.

Nach Vertriebskanal: Online-Einzelhandelskanäle gewinnen an Dynamik

Fachhandelsformate verankern weiterhin den Sneakers-Vertrieb und machten im Jahr 2025 36,35 % des Gesamtmarktanteils aus, angetrieben durch ihre Fähigkeit, fachkundige Beratung, personalisierte Anproben und Zugang zu exklusiven oder limitierten Auflagen zu bieten. Diese Geschäfte schaffen ein hochwertiges Umfeld, das bei Verbrauchern Anklang findet, die Authentizität und Produktkenntnisse vor dem Kauf schätzen. Gleichzeitig bedienen Supermärkte und Hypermärkte preisbewusste Käufer durch breite Zugänglichkeit und wettbewerbsfähige Preise und fördern oft Spontankäufe. Kaufhäuser und markeneigene Outlets ergänzen die Landschaft weiter, indem sie Sortimentsvielfalt mit kuratiertem Marken-Storytelling und kontrollierten Einzelhandelserlebnissen verbinden.

Andererseits entwickeln sich Online-Einzelhandelsgeschäfte zum am schnellsten wachsenden Kanal, der bis 2031 mit einer CAGR von 8,22 % expandiert, angetrieben durch den raschen Wandel hin zu mobilem Einkaufen und nahtlosem digitalem Engagement. Verbraucher verlassen sich zunehmend auf Online-Plattformen für Entdeckung, Vergleich und Kauf, unterstützt durch verbesserte Größenwerkzeuge, flexible Rückgaberichtlinien und personalisierte Empfehlungen. Der Markt entwickelt sich stetig zu einem integrierten Omnichannel-Ökosystem, in dem physische Geschäfte die Markenimmersion verbessern, während digitale Plattformen Komfort und datengesteuertes Engagement maximieren. Da Marken Direktvertriebsstrategien stärken und Einzelhändler erlebnisbasierte Formate wie Pop-ups und Anpassungszentren erkunden, verlagert sich der Fokus auf die Schaffung einer einheitlichen und ansprechenden Verbraucherreise über alle Berührungspunkte hinweg.

Geografische Analyse

Asien-Pazifik ist sowohl der größte als auch der am schnellsten expandierende Sneakers Markt, der im Jahr 2025 32,28 % des globalen Umsatzes ausmacht und bis 2031 voraussichtlich mit einer robusten CAGR von 8,52 % wachsen wird. Diese Dynamik wird durch steigende verfügbare Einkommen, rasche Urbanisierung und eine große Jugendpopulation angetrieben, die Sneakers zunehmend als Lifestyle- und Statussymbole betrachtet. Märkte wie China, Indien und Südostasien verzeichnen starke Zugkraft, unterstützt durch eine Mischung aus globalen Marken und wettbewerbsfähigen regionalen Akteuren, die wertorientierte Innovationen anbieten. Die Expansion in Städte der zweiten und dritten Reihe sowie der Aufstieg erschwinglicher Premiumangebote beschleunigen die Durchdringung weiter. Allerdings stellen Lieferkettenabhängigkeiten und geopolitische Unsicherheiten weiterhin strukturelle Risiken dar.

Nordamerika und Europa repräsentieren reife, aber hochprofitable Märkte, angetrieben durch Premiumisierung, starken Markenwert und sich entwickelnde Verbrauchererwartungen. In diesen Regionen sind Sneakers an der Schnittstelle von Leistung, Mode und Identität positioniert, unterstützt durch Influencer-Kultur und ein gut etabliertes Wiederverkaufsökosystem, das Exklusivität verstärkt. Europa ist insbesondere an der Spitze der Nachhaltigkeit, wobei Verbraucher aktiv umweltfreundliche Materialien und transparente Beschaffungspraktiken fordern. Während die Marktsättigung das Volumenwachstum begrenzt, sind kontinuierliche Innovation, limitierte Auflagen und nachhaltigkeitsgetriebene Differenzierung die wichtigsten Hebel zur Aufrechterhaltung von Engagement und Preissetzungsmacht.

Aufstrebende Regionen wie der Nahe Osten, Südamerika und Afrika bieten erhebliche langfristige Wachstumschancen, wenn auch von einer kleineren Basis aus. Der Nahe Osten entwickelt sich rasch zu einem hochwertigen Markt, angetrieben durch wohlhabende Verbraucher und einen wachsenden Appetit auf exklusive Sneakers-Drops und Wiederverkaufskultur. Unterdessen profitieren Südamerika und Afrika von jungen, urbanisierenden Bevölkerungen mit zunehmendem Interesse an globaler Mode und Sporttrends. Trotz Herausforderungen wie wirtschaftlicher Volatilität, geringerer Kaufkraft und unterentwickelter Einzelhandelsinfrastruktur können Marken Wachstum durch lokalisierte Strategien, flexible Preismodelle und verbesserte Vertriebsnetze erschließen, die auf regionale Dynamiken zugeschnitten sind.

Wettbewerbslandschaft

Der globale Sneakers Markt weist eine moderat konzentrierte Struktur auf, wobei die führenden Akteure gemeinsam einen beträchtlichen, aber nicht dominanten Anteil halten, was aufstrebenden Marken ausreichend Möglichkeiten bietet, Zugkraft aufzubauen. Während Branchenführer wie Nike, Adidas, New Balance, Skechers und Puma, unter anderem, den Markt weiterhin durch Markenwert und globale Distribution verankern, wird ihre Dominanz zunehmend von agilen Herausforderern angefochten. Insbesondere Nike und seine Jordan-Linie beherrschen einen überproportionalen Anteil des Wiederverkaufsökosystems, was die Macht kultureller Relevanz bei der Aufrechterhaltung von Premiumpreisen unterstreicht. Gleichzeitig wird ein wachsender Anteil der Branchengewinne von neueren, designgetriebenen Akteuren erfasst, was darauf hindeutet, dass Geschwindigkeit, Innovation und Nischenappeal ebenso kritisch werden wie Skalierung.

Die Wettbewerbsintensität wird weiter durch den Aufstieg leistungsorientierter Disruptoren und strategischer globaler Investitionen geprägt. Marken wie On und Hoka haben sich erfolgreich durch fortschrittliche Dämpfungstechnologien und einen starken Fokus auf die Laufgemeinschaft differenziert und Verbraucher angezogen, die Alternativen zu etablierten Angeboten suchen. Gleichzeitig signalisieren strategische Schritte wie Antas Investition in Puma eine breitere Verschiebung, bei der asiatische Akteure darauf abzielen, inländische Skalierung mit internationalem Markenerbe zu verbinden, um die globale Positionierung zu stärken. Diese sich entwickelnde Mischung aus etablierten Akteuren, Herausforderern und grenzüberschreitenden Kooperationen definiert neu, wie Wettbewerbsvorteile in der Sneakers-Landschaft aufgebaut und aufrechterhalten werden.

Technologie und Betriebsmodelle spielen eine zentrale Rolle bei der Transformation der Sneakers-Branchendynamik. Führende Marken nutzen zunehmend digitale Ökosysteme, wobei Initiativen wie Nikes SNKRS-Plattform kontrollierte Produktdrops ermöglichen, die Exklusivität steigern und gleichzeitig detaillierte Verbrauchereinblicke generieren. Gleichzeitig stärken Plattformen wie StockX das Vertrauen im Wiederverkaufsmarkt durch KI-gestützte Authentifizierungssysteme und schützen sowohl Verbraucher als auch Markenwert. Darüber hinaus investieren vertikal integrierte Akteure wie New Balance in lokalisierte Fertigungskapazitäten in den Vereinigten Staaten und dem Vereinigten Königreich, was schnellere Reaktionszeiten und Lieferkettenresilienz ermöglicht. Mit Blick auf die Zukunft wird das Zusammenspiel von digitaler Innovation, Lieferkettenagilität und kulturell resonantem Branding die nächste Wachstumsphase im globalen Sneakers Markt definieren.

Führende Unternehmen der Sneakers-Branche

Nike Inc.

Adidas AG

Puma SE

New Balance Athletics Inc.

Skechers USA, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Nike stellte seine Air Max Day 2026-Kollektion vor, die neue Innovationen wie den Air Max Liquid sowie Retro-Neuauflagen wie spezielle Air Max 95-Editionen und klassische Silhouetten umfasst. Die Veröffentlichung unterstreicht Nikes Strategie, fortschrittliche Dämpfungstechnologie mit nostalgischen Designs zu verbinden, unterstützt durch Kooperationen und aufgefrischte Farbvarianten ikonischer Modelle.

- Februar 2026: Die Einführung von Comet auf Myntra spiegelt eine strategische Verlagerung von einem Direktvertriebsmodell hin zu marktplatzgeführter Skalierung wider, die eine breitere Verbraucherreichweite bei gleichzeitiger Aufrechterhaltung der Markenpositionierung ermöglicht. Diese Entwicklung unterstreicht die Entwicklung des indischen Sneakers Markts hin zu kulturgetriebenem Wachstum, bei dem Marken-Storytelling, Community-Engagement und erlebnisbasiertes Marketing eine zunehmend kritische Rolle bei der Gestaltung der Verbrauchernachfrage spielen.

- November 2025: Footasylum ging eine strategische Partnerschaft mit Mad Agency ein, um den Vertrieb in Deutschland und Österreich auszubauen, was einen wichtigen Schritt in seiner europäischen Wachstumsstrategie markiert. Die Zusammenarbeit nutzt die regionale Expertise und das Einzelhandelsnetzwerk von Mad Agency, um eine Multi-Marken- und Multi-Kanal-Präsenz in der DACH-Region aufzubauen und den internationalen Fußabdruck von Footasylum zu stärken.

Berichtsumfang des globalen Sneakers Markts

| Sportliche Sneakers |

| Lifestyle- und Mode-Sneakers |

| Männer |

| Frauen |

| Kinder |

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Sportliche Sneakers | |

| Lifestyle- und Mode-Sneakers | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Preissegment | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sneakers Markt aktuell und in der Prognose?

Der Sneakers Markt wird im Jahr 2026 auf 100,48 Milliarden USD geschätzt und soll bis 2031 auf 143,66 Milliarden USD ansteigen, was einer CAGR von 7,41 % entspricht.

Welcher Produkttyp führt den Marktanteil im Sneakers Markt an?

Sportliche Sneakers trugen im Jahr 2025 55,87 % des Umsatzes bei und behaupten ihre Führungsposition durch kontinuierliche Technologie-Upgrades.

Warum wächst das Damen-Sneakers-Segment schneller als das Herren-Segment?

Größere Investitionen in Damenligen und geschlechtsspezifisches Produktdesign treiben eine CAGR von 7,93 % für Schuhwerk an, das auf weibliche Sportlerinnen und Lifestyle-Nutzerinnen ausgerichtet ist.

Übertreffen Premium-Sneakers die Massenmarktalternativen?

Ja, das Premiumsegment wird voraussichtlich mit einer CAGR von 7,74 % wachsen, obwohl es eine kleinere Basis als Massenmarktlinien aufweist.

Seite zuletzt aktualisiert am: