Marktgröße und Marktanteil der Cloud-ERP für KMU

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

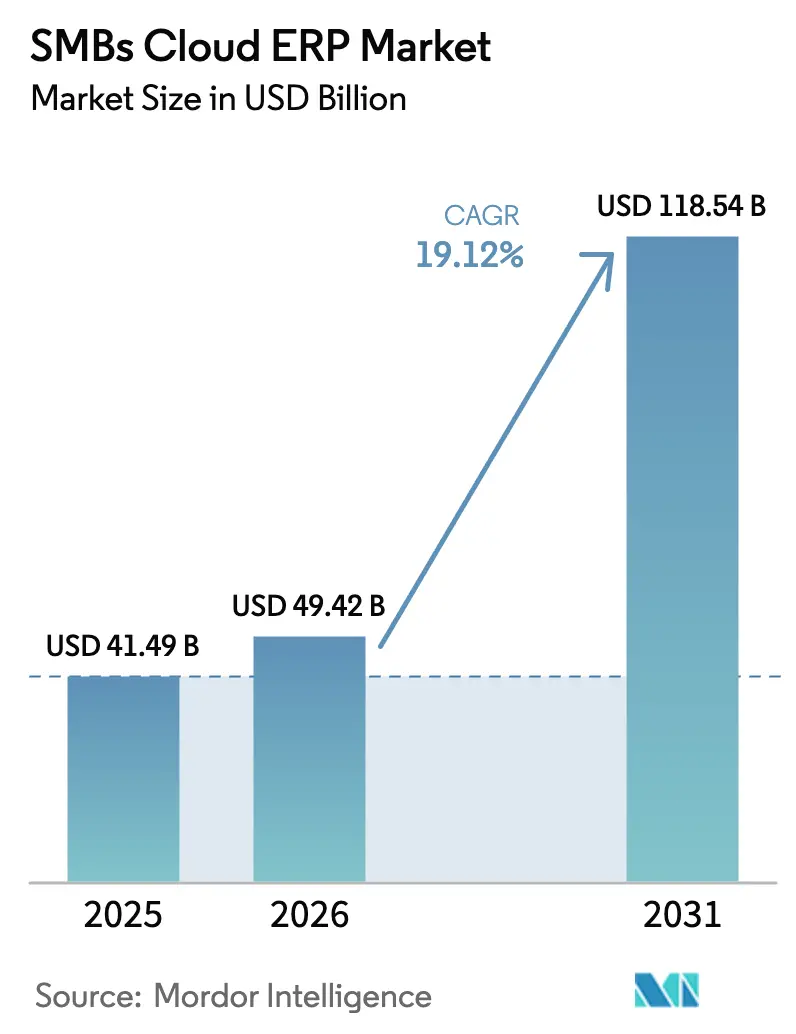

| Marktgröße (2026) | 49.42 Milliarden US-Dollar |

| Marktgröße (2031) | 118.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cloud-ERP-Markts für KMU von Mordor Intelligence

Die Marktgröße des Cloud-ERP-Markts für KMU wurde im Jahr 2025 auf 41,49 Milliarden USD geschätzt und soll von 49,42 Milliarden USD im Jahr 2026 auf 118,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,12 % während des Prognosezeitraums (2026–2031). Abonnementpreisgestaltung, Echtzeit-Compliance-Anforderungen und eingebettete künstliche Intelligenz konvergieren, um historische Budget- und Qualifikationsbarrieren zu beseitigen, die die Einführung bei kleineren Unternehmen verlangsamt haben. Public-Cloud-Bereitstellungen dominieren nach wie vor den Markt, doch Hybrid-Bereitstellungen beschleunigen sich, da Regelungen zur Datensouveränität in China, Indien und dem Nahen Osten Workloads in Richtung lokaler Infrastruktur drängen. Vertikal zugeschnittene Module für das Gesundheitswesen, die Fertigung und den Einzelhandel gewinnen weiterhin an Bedeutung, da sie Implementierungszeiträume verkürzen und regulatorische Vorlagen direkt integrieren. Intensiver Wettbewerb zwischen Anbietern im Bereich KI-Agenten-Orchestrierung und Low-Code-Integration komprimiert die Zeit bis zur Wertschöpfung weiter und schafft neue Monetarisierungswege, die an die Ausweitung des Verbrauchs geknüpft sind.

Wichtigste Erkenntnisse des Berichts

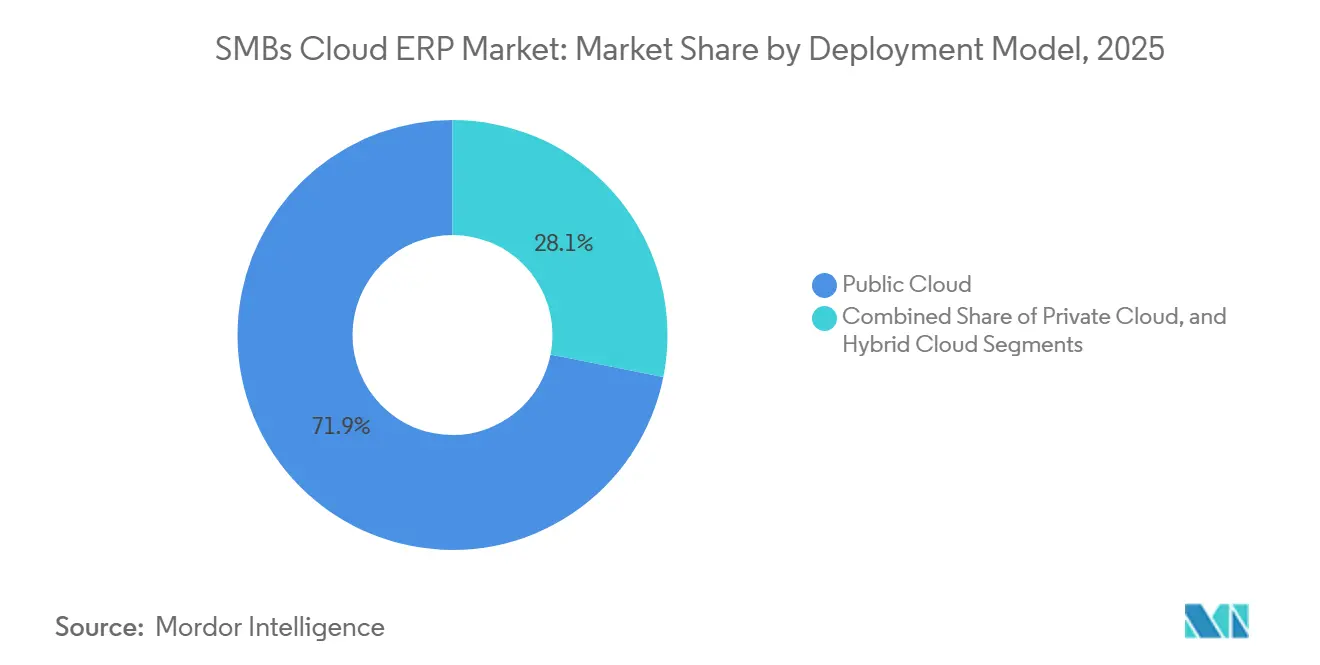

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen Marktanteil von 71,87 % am Cloud-ERP-Markt für KMU, während die Hybrid Cloud voraussichtlich mit einer CAGR von 15,87 % von 2026 bis 2031 wachsen wird.

- Nach Modul führte das Finanzmanagement mit einem Anteil von 31,53 % am Cloud-ERP-Markt für KMU im Jahr 2025, während das Human Capital Management voraussichtlich mit einer CAGR von 15,23 % bis 2031 wachsen wird.

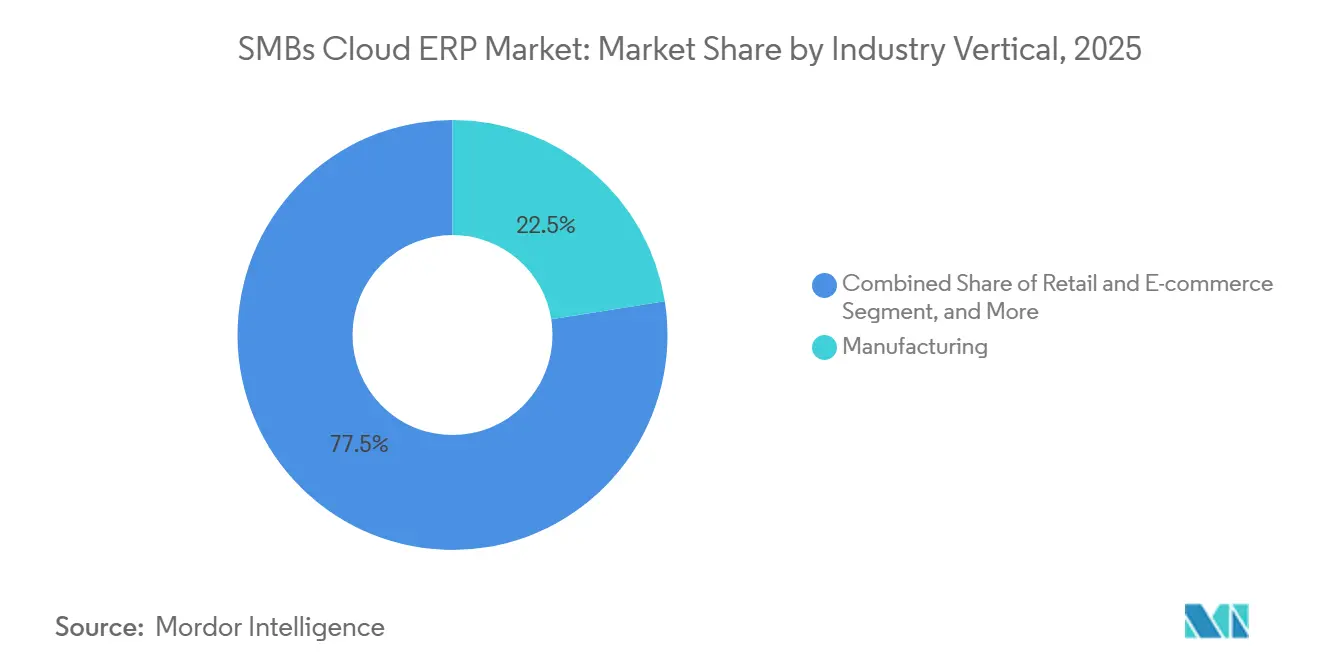

- Nach Branchenvertikale entfiel auf die Fertigung im Jahr 2025 ein Umsatzanteil von 22,49 %; das Gesundheitswesen wird voraussichtlich das schnellste Wachstum mit einer CAGR von 17,32 % bis 2031 verzeichnen.

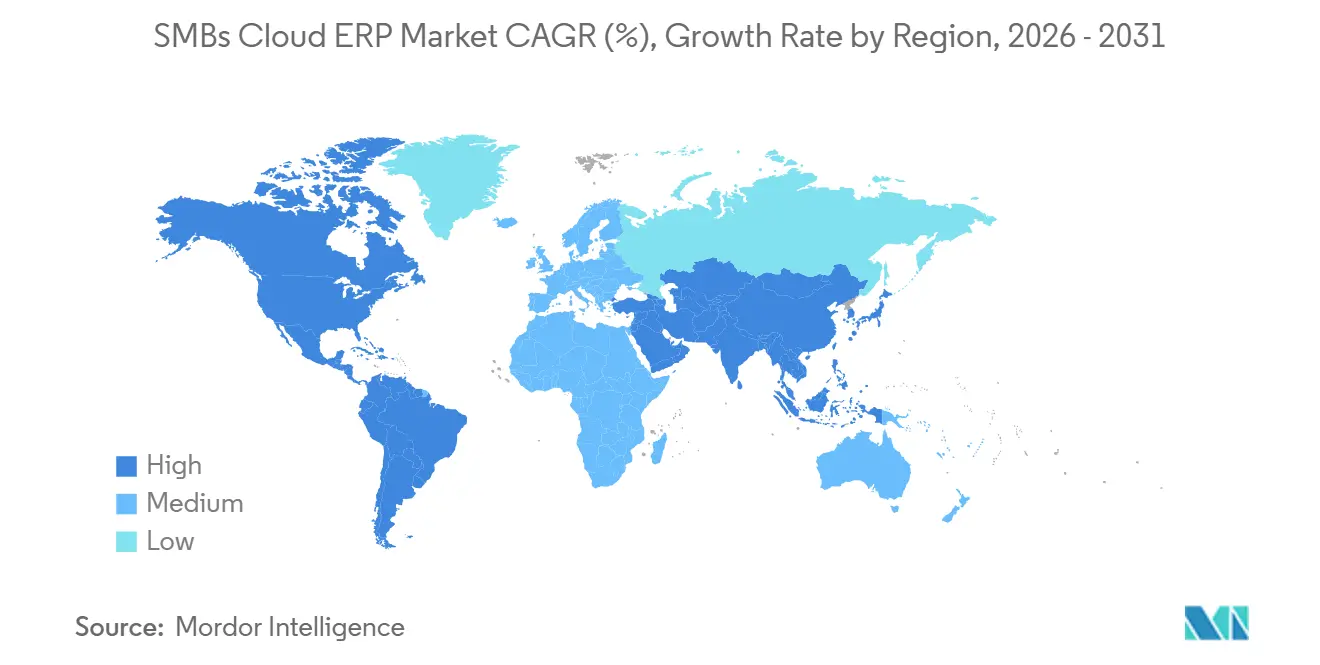

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,12 %, doch der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 15,19 % während des Prognosezeitraums sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Cloud-ERP-Markts für KMU

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Public-Cloud-Nutzung unter KMU | +5.2% | Global, am stärksten in Nordamerika, Europa und städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Beschleunigung der digitalen Transformation nach COVID-19 | +4.8% | Global, ausgeprägt im Einzelhandel, bei professionellen Dienstleistungen und im Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Erschwinglichkeit von Abonnementpreismodellen | +3.9% | Global, größerer Schub in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die Digitalisierung von KMU | +3.1% | Asiatisch-pazifischer Raum, Naher Osten, Europa | Langfristig (≥ 4 Jahre) |

| Entstehung vertikal spezifischer Cloud-ERP-Lösungen | +2.7% | Fertigung in Nordamerika und Europa, Gesundheitswesen; Einzelhandel im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integrationsfähigkeiten mit Low-Code-Plattformen | +2.4% | Global, frühe Anwender in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Public-Cloud-Nutzung unter KMU

Unkomplizierte Bereitstellung und nutzungsbasierte Elastizität haben dazu geführt, dass 83 % der mittelgroßen Unternehmen und 61 % der kleinen Unternehmen den Großteil ihrer Workloads in die Public Cloud migriert haben. Monatliche Release-Zyklen, automatisiertes Patching und nahezu sofortige Skalierung bieten operative Agilität, mit der On-Premise-ERP nicht mithalten kann. Hyperscaler reagieren mit neuen regionalen Rechenzentren, die Anforderungen an den Datenstandort erfüllen. Oracle und SAP haben Pläne angekündigt, ihre Rechenzentren in Asien bis 2025 zu erweitern, um souveräne Cloud-Anforderungen in China, Indien und dem Nahen Osten zu erfüllen und damit Latenz zu reduzieren sowie Compliance-Hürden zu senken.[1]Industry Today Redaktionsteam, "Der ERP-Softwaremarkt im asiatisch-pazifischen Raum soll bis 2035 77,04 Milliarden USD erreichen," industrytoday.co.uk Mit der Zunahme von Verfügbarkeitszonen profitiert der Cloud-ERP-Markt für KMU von einem Rückkopplungseffekt, bei dem lokales Compliance-Vertrauen zusätzliche Workload-Migrationen beschleunigt. Anbieter-Roadmaps konzentrieren sich nun auf souveräne Cloud-Konzepte und Zero-Trust-Sicherheitsfunktionen, was die Public Cloud zur Standardwahl für neue Bereitstellungen macht.

Beschleunigung der digitalen Transformation nach COVID-19

Lockdowns haben die Fragilität veralteter Buchhaltungs- und Bestandssysteme offengelegt, denen APIs für E-Commerce und mobilen Zugriff fehlten. KMU-Führungskräfte behandeln digitale Workflows weiterhin als Standardbetriebsverfahren und nicht als Notfallplanung. Cloud-ERP-Anbieter haben E-Commerce-Konnektoren, eingebettete Analysen und mobile Apps in Basistarifen gebündelt und damit die Integrationskosten beseitigt, die kleinere Käufer früher abschreckten. CRM- und Supply-Chain-Module, die früher als Zusatzkäufe erforderlich waren, werden nun standardmäßig mitgeliefert, was die Erwartung einer durchgängigen Transparenz vom Angebot bis zur Zahlung widerspiegelt. Diese Veränderungen stützen das Premium-Wachstum im Markt, auch wenn die Schocks der Pandemie nachlassen.

Wachsende Erschwinglichkeit von Abonnementpreismodellen

Benutzergebühren ab 31 USD pro Monat ermöglichen es Unternehmen, Kernfinanzfunktionen ohne große Kapitalausgaben zu testen. Mit wachsendem Umsatz fügen Kunden HCM-, CRM- und Fertigungsmodule hinzu, wodurch der Erfolg des Anbieters mit dem laufenden Kundenwert verknüpft wird. KMU berichten von einer Reduzierung der IT-Kosten im ersten Jahr um rund 30 % nach der Abschaffung von Servern und manuellen Abstimmungen. Öffentliche Förderprogramme wie Malaysias Budget 2026 und Kanadas CDAP senken die effektiven Kosten weiter und machen Cloud-ERP auch für Kleinstunternehmen erschwinglich. Diese wirtschaftliche Neuausrichtung unterstützt ein nachhaltiges zweistelliges Wachstum des Cloud-ERP-Markts für KMU.

Staatliche Anreize für die Digitalisierung von KMU

Digital India, Made in China 2025 und Saudi-Arabiens Vision 2030 leiten Zuschüsse, Steuererleichterungen und obligatorische E-Rechnungsstellungsregeln in Richtung cloud-fähiger Buchhaltungssysteme. Slowenien und das Vereinigte Königreich haben ebenfalls Mittel in Millionenhöhe für die Cloud-Einführung durch KMU bereitgestellt. Obligatorische Echtzeit-Steuerberichterstattung verpflichtet KMU faktisch zur Modernisierung ihrer Finanzsysteme und macht die regulatorische Compliance zu einem Katalysator statt zu einer Belastung. Anbieter entwickeln nun Markteinführungsstrategien rund um kofinanzierte Migrationen und staatliche Partnerschaften und erweitern damit den gesamten adressierbaren Markt für den Cloud-ERP-Markt für KMU.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte IT-Kenntnisse in kleinen Unternehmen | -3.8% | Global, ausgeprägt im ländlichen asiatisch-pazifischen Raum, Südamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datensicherheit und Compliance | -2.9% | Global, am strengsten in Europa, Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altsystemen | -2.1% | Fertigung und Einzelhandel in Nordamerika und Europa, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Steigende Kosteninflation beim Cloud Computing | -1.7% | Global, stärkere Auswirkungen auf preissensible Schwellenregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte IT-Kenntnisse in kleinen Unternehmen

Viele Technologieverantwortliche haben Schwierigkeiten, Cloud-ERP-Spezialisten zu rekrutieren, während nur 35 % der Mitarbeiter KI-bezogene Weiterbildungen erhalten. Ländliche Gebiete und Städte der zweiten Reihe sind am stärksten von Engpässen betroffen, was KMU zwingt, auf Managed Services zurückzugreifen, die Kosten erhöhen und die Anpassungsfreiheit einschränken. Anbieter haben geführte Einrichtungsassistenten und No-Code-Erweiterungen eingeführt, doch diese Tools können Fachwissen nicht vollständig ersetzen. Dieser Fachkräftemangel wird durch das rasante Tempo des technologischen Fortschritts weiter verschärft, das die Verfügbarkeit von ausgebildetem Personal übersteigt. Die daraus resultierende Qualifikationslücke verlangsamt Einführungen und mindert den ROI, was eine strukturelle Belastung für den Cloud-ERP-Markt für KMU darstellt.

Bedenken hinsichtlich Datensicherheit und Compliance

83 % der Organisationen erlebten innerhalb der letzten 18 Monate einen Cloud-Sicherheitsvorfall, wobei die durchschnittlichen Kosten eines Datenschutzverletzung sich 4,88 Millionen USD nähern. Strafen im Gesundheitssektor übersteigen 9,7 Millionen USD pro Vorfall, was zu einer verstärkten Prüfung von Verschlüsselungsprotokollen, Zugriffskontrollen für privilegierte Benutzer und Strategien zur Reaktion auf Vorfälle führt. KMU fehlen häufig die Ressourcen, um Anbieterzertifizierungen gründlich zu validieren oder Penetrationstests durchzuführen, was die wahrgenommenen Risiken erhöht. Diese mangelnde Vorbereitung führt häufig zu nachgelagerten Bußgeldern und Reputationsschäden für Kunden, wenn Prüfungen scheitern, anstatt die Anbieter zu belasten. Infolgedessen bleibt die Einführung in regulierten Branchen langsam, was die Wachstumschancen im Cloud-ERP-Markt für KMU weiter einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybridarchitekturen balancieren Souveränität und Agilität

Die Public Cloud hielt im Jahr 2025 einen Marktanteil von 71,87 %, da kleinere Unternehmen sofortige Skalierbarkeit und minimalen Wartungsaufwand bevorzugten. Hybridarchitekturen werden jedoch voraussichtlich eine CAGR von 15,87 % über 2026–2031 erzielen, was den regulatorischen Druck widerspiegelt, der lokale Datenspeicherung vorschreibt und gleichzeitig die analytische Flexibilität der Public Cloud bewahrt. Souveräne Cloud-Angebote und einheitliche Verwaltungskonsolen ermöglichen es, Finanz- und HR-Workloads auf privaten Instanzen zu belassen, während KI-gestützte Prognosen und Entwicklungs- und Testumgebungen bei Bedarf in die öffentliche Infrastruktur ausgelagert werden. SAP hat sich mit Syngenta zusammengetan, um seine SAP Cloud ERP Private-Lösungen einzuführen. Diese privaten Editionen gewährleisten nicht nur dedizierte Mandantenfähigkeit und kundenkontrollierte Verschlüsselungsschlüssel, sondern lassen sich auch nahtlos in das umfangreiche Cloud-Ökosystem von SAP integrieren.[2]SAP Newsroom, "SAP und Syngenta kündigen Partnerschaft zur Skalierung KI-gestützter Landwirtschaft an," news.sap.com

Hybridbereitstellungen der zweiten Generation sichern sich auch gegen Netzwerkinstabilität in Schwellenmärkten ab, wo eine konsistente und zuverlässige Internetverbindung nach wie vor eine Herausforderung darstellt. Diese Bereitstellungen nutzen lokales Caching, um sicherzustellen, dass geschäftskritische Transaktionen bei Netzwerkausfällen ununterbrochen fortgesetzt werden. Sobald die Verbindung wiederhergestellt ist, gleicht das System die lokal zwischengespeicherten Daten mit cloudbasierten Hauptbüchern ab und gewährleistet so Datenintegrität und Betriebskontinuität. Dieses Maß an Resilienz ermöglicht es dem Cloud-ERP-Markt für KMU, in Regionen zu expandieren, die zuvor durch unzuverlässige Breitbandinfrastruktur eingeschränkt waren.

Nach Modul: Human Capital Management steigt, da Belegschaftsanalysen an Priorität gewinnen

Das Finanzmanagement dominierte den Markt mit einem Umsatzanteil von 31,53 % im Jahr 2025, doch das Human Capital Management soll bis 2031 mit einer CAGR von 15,23 % wachsen. Compliance-gesteuertes Lohnwesen, Qualifikationslücken-Dashboards und prädiktive Bindungsanalysen rangieren nun neben der Finanzautomatisierung als Prioritäten auf Vorstandsebene. Bestands- und Auftragsverwaltung bleiben bei Einzelhändlern und Herstellern zentral und unterstützen die Omnichannel-Auftragserfüllung und Chargenverfolgbarkeit. Supply-Chain-Module mit KI-Prognosen haben Fehlbestände reduziert und die pünktliche Lieferung verbessert, was den modulübergreifenden Upsell-Schwung beschleunigt.

Die Einführungsreihenfolge folgt typischerweise einer etablierten Wachstumskurve. Unternehmen beginnen in der Regel mit der Implementierung von Finanzsystemen als Grundlage. Sobald Finanzsysteme vorhanden sind, integrieren sie Bestandsverwaltungslösungen. Anschließend integrieren sie Human Capital Management (HCM)-Systeme, insbesondere wenn die Belegschaftsgröße Compliance-Schwellenwerte überschreitet und robustere Mitarbeiterverwaltungstools erforderlich macht. Customer Relationship Management (CRM), das traditionell als eigenständige Lösung erworben wurde, wird nun früher im Technologie-Stack integriert. Dieser Wandel wird durch den Bedarf an einheitlichen Kundendaten angetrieben, der Angebots-bis-Zahlungs-Prozesse erheblich verbessert und die betriebliche Effizienz steigert. Anbieter, die modulübergreifende Analysen mit minimalem Beratungsaufwand liefern können, tragen zu einer erhöhten Marktbindung bei, da ihre Lösungen einen größeren Mehrwert und eine einfachere Einführung bieten.

Nach Branchenvertikale: Das Gesundheitswesen entwickelt sich zum Wachstumsschrittmacher

Die Fertigung machte 22,49 % des Umsatzes im Jahr 2025 aus, unterstützt durch IoT-Integration und Fähigkeiten zur vorausschauenden Wartung, die ungeplante Ausfallzeiten reduzieren. Das Gesundheitswesen wird jedoch voraussichtlich den Markt mit einer CAGR von 17,32 % anführen, da HIPAA-Aktualisierungen Multi-Faktor-Authentifizierung und 72-Stunden-Wiederherstellungsziele vorschreiben. Cloud-ERP-Plattformen, die HL7-FHIR-Interoperabilität und AES-256-Verschlüsselung integrieren, werden zur Standardwahl für Kliniken, die klinische, finanzielle und Supply-Chain-Daten vereinheitlichen möchten.

Die Einführung im Einzel- und E-Commerce wird durch die zunehmende Komplexität des Managements von Omnichannel-Betrieben angetrieben, wobei 89 % der Händler nun native Marktplatzkonnektoren benötigen, um ihre Prozesse zu optimieren. Im Bau- und professionellen Dienstleistungssektor setzen Unternehmen zunehmend auf Projektbuchhaltungs- und zertifizierte Lohnabrechnungssysteme, um ihre ohnehin engen Gewinnmargen zu schützen. Die unterschiedlichen Compliance-Anforderungen in den verschiedenen Branchen unterstreichen den Wert zweckgebundener Vorlagen, die nicht nur maßgeschneiderte Lösungen liefern, sondern auch einen Wettbewerbsvorteil für Anbieter schaffen. Dieser Ansatz verbessert die Kundenbindung und erhöht den Gesamtvertragswert, was zum Marktwachstum beiträgt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 36,12 %, gestützt durch ausgereifte SaaS-Denkweisen, dichte Partnerökosysteme und große Projekte im öffentlichen Sektor. Fortgesetzte Investitionen, wie Workdays Expansion in Höhe von 1 Milliarde CAD (ca. 0,71 Milliarden USD), werden die Lokalisierung von Lohnabrechnung und Sicherheit vertiefen, doch das Gesamtwachstum verlangsamt sich, da die Durchdringung die Sättigung erreicht.[3]ERP Today, "Workday investiert 1 Milliarde CAD in Kanada," erp.today Upsell-Möglichkeiten rund um KI-Agenten-Module und branchenspezifische Erweiterungen übertreffen nun Neukunden bei der Generierung nordamerikanischer Umsätze im Cloud-ERP-Markt für KMU.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 15,19 % sein. Nationale Digitalisierungsziele wie Digital India und Saudi-Arabiens Vision 2030 treiben das Wachstum voran, indem sie Steueranreize mit E-Rechnungsstellungspflichten kombinieren, die Unternehmen faktisch zur Einführung cloud-fähiger Finanzsysteme verpflichten. Hyperscaler, einschließlich großer Cloud-Dienstleister, lokalisieren weiterhin Rechenregionen, was die Latenz reduziert und die Einhaltung von Datensouveränitätsgesetzen gewährleistet, die die Einführung zuvor behindert hatten. Inländische Anbieter wie Zoho sowie globale Marktführer errichten Forschungs- und Entwicklungszentren und führen lokale Sprachpakete ein. Diese Bemühungen verkürzen die Bereitstellungszeiträume für regionale KMU erheblich und fördern damit die Marktexpansion und die Einführung von Cloud-ERP-Lösungen.

Europa verzeichnet ein stetiges Wachstum, unterstützt durch DSGVO-konforme Architekturen und EU-Förderprogramme, die die Einführungskosten für kleinere Unternehmen ausgleichen sollen. Initiativen wie Sloweniens Digitalisierungsfonds und die britische Taskforce zur digitalen Einführung durch KMU veranschaulichen einen koordinierten politischen Vorstoß zur Förderung der digitalen Transformation bei KMU. Unterdessen profitieren der Nahe Osten und Afrika von regulatorischen Fortschritten, wie der ZATCA-Phase-2-Echtzeit-Rechnungsstellung in Saudi-Arabien, sowie ähnlichen Regelungen, die sich in der gesamten Golfregion entwickeln. Diese Entwicklungen beschleunigen Migrationen zu Cloud-ERP-Systemen. Südamerika, das beim Gesamtmarktwert zurückliegt, gewinnt an Dynamik, da Länder wie Brasilien und Argentinien ihre Mehrwertsteuersysteme überarbeiten. Diese Änderungen begünstigen automatisierte Steuereinreichungsprozesse, die durch Cloud-Plattformen ermöglicht werden, und treiben die Einführung in der Region weiter voran.

Wettbewerbslandschaft

Der Cloud-ERP-Markt für KMU ist mäßig fragmentiert: Die Top-10-Anbieter machten im Jahr 2025 rund 33 % des globalen Umsatzes aus, was regionalen Spezialisten und Open-Source-Herausforderern erhebliche Möglichkeiten lässt, Nischen zu besetzen. SAP führt den Markt mit einem Anteil von 6,2 % an, gefolgt von Oracle, Intuit, Microsoft und Constellation Software. Kein einzelner Akteur hat jedoch eine zweistellige Dominanz erreicht, was die wettbewerbsintensive und dynamische Natur dieses Marktes unterstreicht. Etablierte Akteure statten ihre Kundenbasis mit fortschrittlichen Cloud-Migrations-Toolkits, KI-Copiloten und Datenfabrik-Konnektoren aus, um der Agilität und Innovation aufstrebender Wettbewerber wirksam entgegenzutreten.

Cloud-native Anbieter nutzen verbrauchsbasierte Preisgestaltung, schnelle Release-Zyklen und Mobile-First-Benutzererfahrung, um Neukundengeschäfte zu gewinnen. SAPs Partnerschaft mit Databricks und Microsoft Azure hat die Datenfabrik-Integration verbessert, während Workdays Übernahme von Pipedream mehr als 3.000 Konnektoren einbringt, die ihr ERP von einem Aufzeichnungssystem in ein System koordinierter Aktionen verwandeln. IFS' Softeon-Übernahme im Jahr 2026 vertieft die durchgängige Supply-Chain-Intelligenz in anlagenintensiven Branchen und signalisiert eine Verschiebung hin zu zusammensetzbaren Suiten.[4]ERP Today, "IFS erweitert industrielle KI-Strategie durch Softeon-Übernahme," erpnews.com

Private-Equity-Kapital spielt weiterhin eine entscheidende Rolle bei der Gestaltung der Wettbewerbslandschaft des Cloud-ERP-Markts für KMU. So unterstreichen beispielsweise Vista Equitys Übernahme von Acumatica und Elliott Managements Investition von 2 Milliarden USD in Workday das Anlegervertrauen in das langfristige Wachstumspotenzial und die Rentabilität dieses Marktes. Aufkommende Chancen in diesem Sektor umfassen souveräne Cloud-Editionen für regulierte Branchen, KI-Agenten-Marktplätze zur Monetarisierung orchestrierter Workflows und Mikro-SaaS-Vertikalmodule, die spezifische Compliance-Herausforderungen adressieren. Anbieter, die sich auf die Verfeinerung vertikaler Konzepte und die Integration autonomer Agenten in ihre Angebote konzentrieren, sind gut positioniert, um ihren Marktanteil zu erhöhen und dabei gesunde Gewinnmargen zu erhalten.

Marktführer der Cloud-ERP-Branche für KMU

Oracle Corporation

SAP SE

Sage Group Plc

Microsoft Corporation

Infor Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: IFS schloss die Übernahme von Softeon ab, benannte die Plattform in IFS Softeon um und integrierte die Orchestrierung von Lagerrobotern in 30 Ländern.

- Januar 2026: Workday verpflichtete sich zu einer Investition von rund 740 Millionen USD über fünf Jahre, um KI-Engineering und Protected-B-konforme Lohnbuchhaltungsfähigkeiten in Kanada auszubauen.

- Januar 2026: SAP und Syngenta schlossen eine mehrjährige Partnerschaft zur Einführung privater SAP-Cloud-ERP-Lösungen, zur Integration von Joule-KI-Copiloten in Fertigungs- und Anbauerbetriebe sowie zur weiteren Expansion.

- Januar 2026: Deloitte startete INTEGRATE, eine vorkonfigurierte Suite von Branchenlösungen für SAP-Cloud-ERP, mit dem Versprechen von Inbetriebnahmen in nur 8 Wochen.

Berichtsumfang des globalen Cloud-ERP-Markts für KMU

Der Cloud-ERP-Markt für KMU ist der globale Markt für cloudbasierte Enterprise-Resource-Planning-Lösungen (ERP) für kleine und mittelständische Unternehmen (KMU). Diese Lösungen werden über Cloud-Infrastruktur bereitgestellt und ermöglichen es Organisationen, Kerngeschäftsprozesse wie Finanzen, Betrieb, Personalwesen, Vertrieb und Supply Chain über eine zentralisierte digitale Plattform zu integrieren und zu verwalten.

Der Bericht über den Cloud-ERP-Markt für KMU ist segmentiert nach Bereitstellungsmodell (Public Cloud, Private Cloud und Hybrid Cloud), Modul (Finanzmanagement, Bestands- und Auftragsverwaltung, Human Capital Management, Customer Relationship Management, Supply-Chain-Management und weitere Module), Branchenvertikale (Fertigung, Einzel- und E-Commerce, professionelle Dienstleistungen, Gesundheitswesen, Bauwesen und weitere Branchenvertikalen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Finanzmanagement |

| Bestands- und Auftragsverwaltung |

| Human Capital Management |

| Customer Relationship Management |

| Supply-Chain-Management |

| Weitere Module |

| Fertigung |

| Einzel- und E-Commerce |

| Professionelle Dienstleistungen |

| Gesundheitswesen |

| Bauwesen |

| Weitere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Modul | Finanzmanagement | ||

| Bestands- und Auftragsverwaltung | |||

| Human Capital Management | |||

| Customer Relationship Management | |||

| Supply-Chain-Management | |||

| Weitere Module | |||

| Nach Branchenvertikale | Fertigung | ||

| Einzel- und E-Commerce | |||

| Professionelle Dienstleistungen | |||

| Gesundheitswesen | |||

| Bauwesen | |||

| Weitere Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Cloud-ERP-Markt für KMU bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 118,54 Milliarden USD erreichen wird, ausgehend von 49,42 Milliarden USD im Jahr 2026.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid Cloud wird voraussichtlich eine CAGR von 15,87 % zwischen 2026 und 2031 erzielen, da Unternehmen Datensouveränität und Flexibilität in Einklang bringen.

Was ist das am schnellsten wachsende Modul?

Human-Capital-Management-Module werden voraussichtlich mit einer CAGR von 15,23 % bis 2031 wachsen, aufgrund steigender Anforderungen an Belegschaftsanalysen und Compliance.

Welche Branchenvertikale bietet die höchsten Wachstumsaussichten?

Das Gesundheitswesen wird voraussichtlich eine CAGR von 17,32 % bis 2031 verzeichnen, angetrieben durch strenge Interoperabilitäts- und Sicherheitsvorschriften.

Warum beschleunigen Kleinstunternehmen die Einführung?

Verbrauchsbasierte Lizenzierung, Mobile-First-Oberflächen und staatliche Anreize senken die Vorabkosten und ermöglichen eine CAGR von 18,43 % bei Kleinstunternehmen.

Welches primäre Risiko könnte das Marktwachstum verlangsamen?

Ein anhaltender Mangel an Cloud-ERP-Fachkräften, der von 95 % der IT-Verantwortlichen genannt wird, könnte Implementierungen verzögern und den prognostizierten ROI mindern.

Seite zuletzt aktualisiert am: