Marktgröße und Marktanteil für smarte Schuhe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.61 Milliarden US-Dollar |

| Marktgröße (2031) | 1.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für smarte Schuhe von Mordor Intelligence

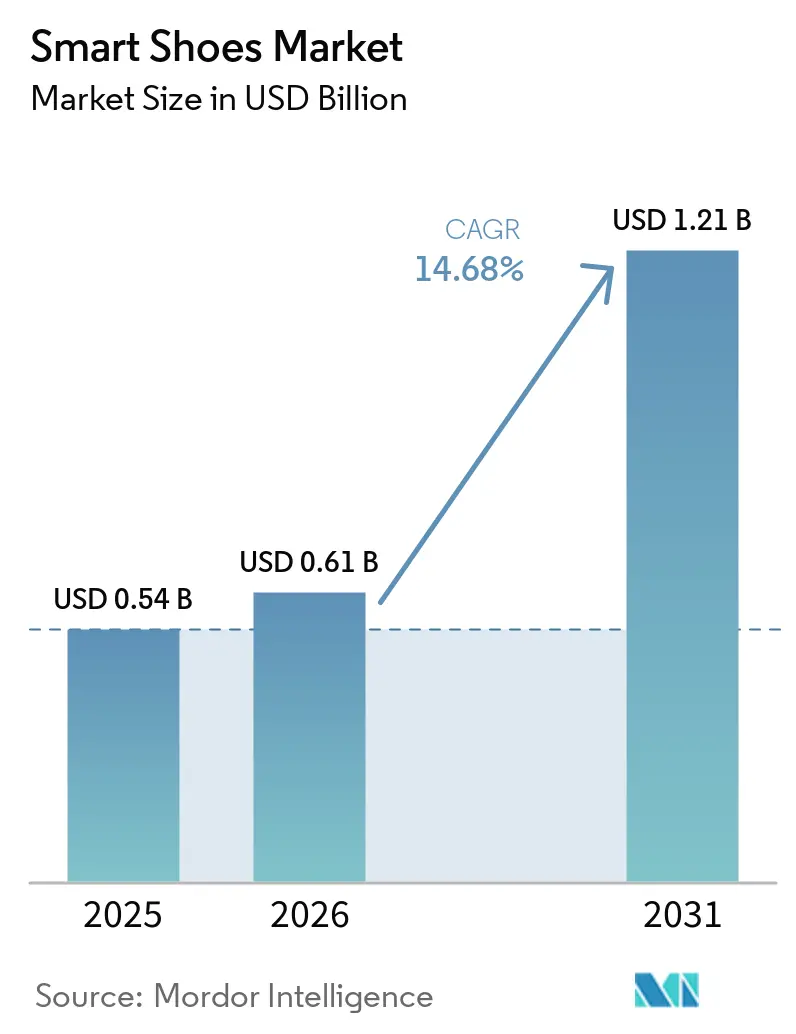

Die Marktgröße für smarte Schuhe wird voraussichtlich von 0,54 Milliarden USD im Jahr 2025 auf 0,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 1,21 Milliarden USD bei einem CAGR von 14,68 % über den Zeitraum 2026–2031 erreichen. Der Markt gewinnt an Dynamik, da Verbraucher zunehmend vernetzte Schuhwerk-Lösungen suchen, die Komfort, Leistungsverfolgung und Gesundheitsüberwachungsfunktionen vereinen. Fortschritte in der Sensortechnologie, der künstlichen Intelligenz, der Bluetooth-Konnektivität und der Wearable-Elektronik ermöglichen es Herstellern, innovative smarte Schuhe für Sport-, Fitness-, Gesundheits- und Lifestyle-Anwendungen einzuführen. Das wachsende Bewusstsein für persönliche Gesundheit, die zunehmende Verbreitung von Fitness-Tracking-Geräten und die steigende Nachfrage nach Echtzeit-Aktivitätsüberwachung unterstützen die Marktexpansion zusätzlich. Darüber hinaus steigert die Integration smarter Funktionen wie Ganganalyse, Haltungskorrektur, Navigationsunterstützung und Druckmessung den Mehrwert smarter Schuhe für verschiedene Nutzergruppen. Da sich die Technologie weiterentwickelt und die Produktverfügbarkeit verbessert, wird für den Markt ein nachhaltiges weltweites Wachstum erwartet.

Wichtigste Erkenntnisse des Berichts

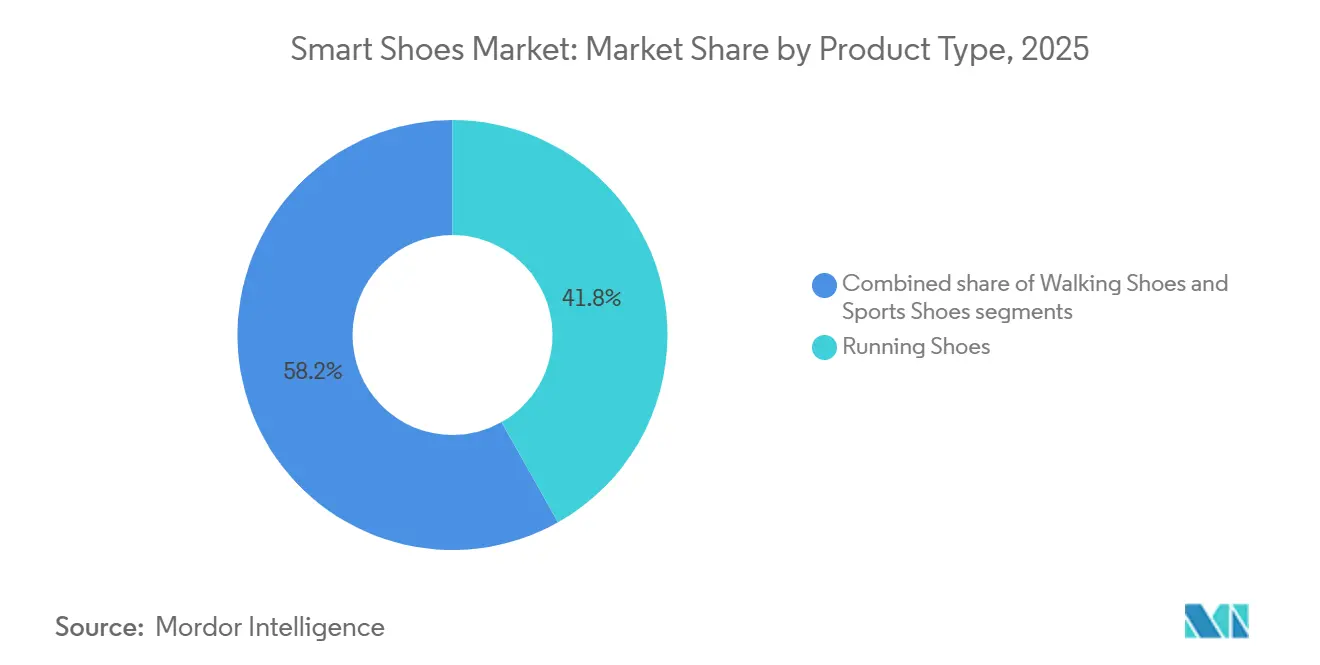

- Nach Produkttyp hielten Laufschuhe im Jahr 2025 einen Anteil von 41,83 % an der Marktgröße für smarte Schuhe, und dieses Segment wird voraussichtlich bis 2031 mit einem CAGR von 15,54 % wachsen.

- Nach Endnutzer hielten Männer im Jahr 2025 einen Anteil von 55,47 % am Markt für smarte Schuhe, während Frauen den höchsten prognostizierten CAGR von 15,63 % bis 2031 verzeichneten.

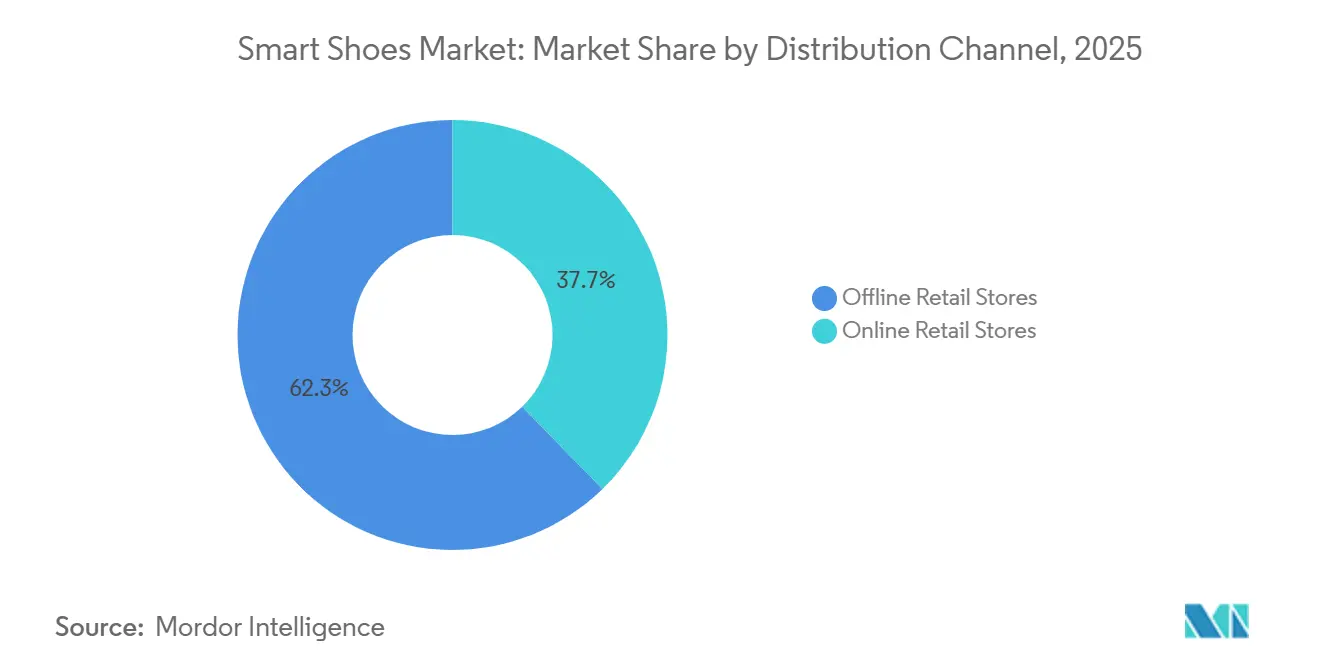

- Nach Vertriebskanal hielten stationäre Einzelhandelsgeschäfte im Jahr 2025 einen Anteil von 62,29 %, während Online-Einzelhandelsgeschäfte voraussichtlich bis 2031 mit einem CAGR von 16,76 % expandieren werden.

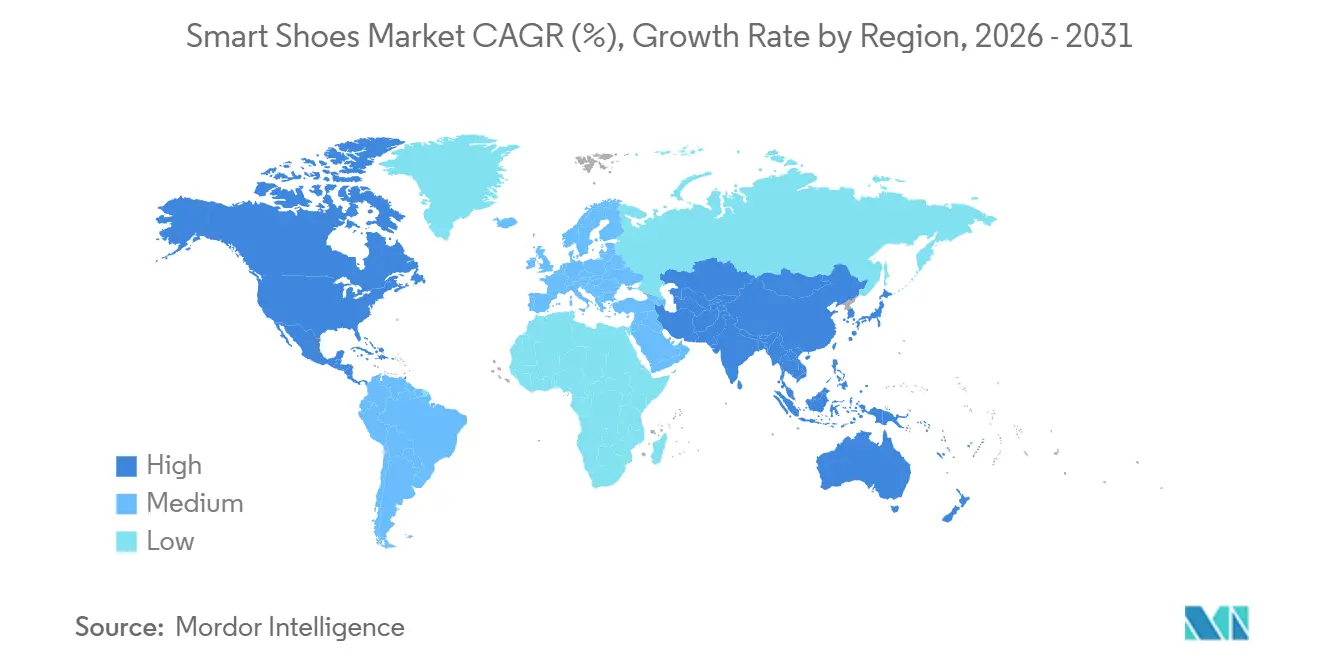

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 35,27 %, während Asien-Pazifik voraussichtlich bis 2031 mit einem CAGR von 16,14 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für smarte Schuhe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung von Wearable-Fitness- und Gesundheits-Tracking-Technologien | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Verbraucherinteresse an Gesundheit, Wohlbefinden und Aktivitätsüberwachung | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Sensor-, Bluetooth- und eingebetteten Elektroniktechnologie | +2.5% | Global, mit frühen Gewinnen in China, den Vereinigten Staaten und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von smarten Sport- und Athletikleistungs-Tracking-Lösungen | +2.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherinteresse an personalisierten und datengesteuerten Fitnesslösungen | +1.8% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen und Produktinnovationen durch Schuhwerktechnologieunternehmen | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von Wearable-Fitness- und Gesundheits-Tracking-Technologien

Die wachsende Verbreitung von Wearable-Fitness- und Gesundheits-Tracking-Technologien unterstützt die Expansion des Marktes für smarte Schuhe erheblich. Wearable-Geräte haben sich von Nischenprodukten zu unverzichtbaren Werkzeugen zur Überwachung von täglicher Gesundheit, Fitness und körperlicher Aktivität entwickelt, was die Akzeptanz der Verbraucher für vernetzte Produkte erhöht. Während Smartwatches, Fitnessbänder und Ringe Herzfrequenz und allgemeine Aktivitätsniveaus effektiv verfolgen, können sie keine detaillierten fußspezifischen Metriken wie Plantardruckverteilung, Schritttmechanik, Gangmuster und Bodenreaktionskräfte erfassen. Smarte Schuhe schließen diese Lücke, indem sie biomechanische Echtzeit-Einblicke direkt vom Fußkontaktpunkt liefern und so eine genauere Leistungsanalyse und Verletzungsprävention ermöglichen. Der zunehmende Fokus auf personalisierte Fitnessüberwachung ermutigt Hersteller, fortschrittliche Sensoren, Konnektivitätsfunktionen und Datenanalysefähigkeiten in Schuhwerk zu integrieren. Darüber hinaus veranlassen regulatorische Rahmenbedingungen wie die DSGVO und der EU-KI-Act Unternehmen dazu, Einwilligungsmanagement, Datenschutz und biometrische Datenverarbeitungssysteme innerhalb von Plattformen für smarte Schuhe zu stärken[1]Quelle: Europäische Kommission, „Europäischer Ansatz zur künstlichen Intelligenz”, digital-strategy.ec.europa.eu. Da Compliance und Transparenz zu integralen Bestandteilen der Produktentwicklung werden, wächst das Verbrauchervertrauen in vernetzte Schuhwerk-Lösungen weiter und unterstützt eine breitere Akzeptanz in Fitness-, Sport- und Gesundheitsanwendungen.

Zunehmendes Verbraucherinteresse an Gesundheit, Wohlbefinden und Aktivitätsüberwachung

Das zunehmende Verbraucherinteresse an Gesundheit, Wohlbefinden und Aktivitätsüberwachung trägt erheblich zum Wachstum des Marktes für smarte Schuhe bei. Verbraucher werden proaktiver beim Verfolgen körperlicher Aktivität, Mobilität, Haltung und allgemeiner Gesundheit, was eine starke Nachfrage nach vernetztem Schuhwerk schafft, das Echtzeit-Leistungs- und Wellness-Einblicke liefern kann. Smarte Schuhe, die mit Sensoren ausgestattet sind, können Metriken wie Gehgewohnheiten, Ganganalyse, Schrittzahl, Balance und Druckverteilung überwachen und Nutzern helfen, Fitnessergebnisse zu verbessern und potenzielle Gesundheitsprobleme frühzeitig zu erkennen. Das Gesundheitssegment schafft ebenfalls erhebliche Adoptionsmöglichkeiten. Laut einer Umfrage aus dem Jahr 2024, die von den Nationalen Gesundheitsinstituten (NIH) durchgeführt wurde, lebten weltweit etwa 422 Millionen Menschen mit Diabetes, mit einem Lebenszeitrisiko von 15 %–25 % für die Entwicklung diabetischer Fußgeschwüre[2]Quelle: Nationales Gesundheitsinstitut, „Aktuelle Innovationen im Schuhwerk und die Rolle von smarten Schuhen im Gesundheitswesen – eine Umfrage”, pmc.ncbi.nlm.nih.gov. Diese große Risikogruppe zeigt ein zunehmendes Interesse an smarten Schuhwerk-Lösungen, die die Fußgesundheit überwachen, abnormale Druckpunkte erkennen und die Präventivversorgung unterstützen können. Da das Bewusstsein für präventive Gesundheitsversorgung und digitale Gesundheitsüberwachung weiter zunimmt, gewinnen smarte Schuhe sowohl in Fitness- als auch in medizinischen Anwendungen an Bedeutung.

Fortschritte in der Sensor-, Bluetooth- und eingebetteten Elektroniktechnologie

Fortschritte in der Sensor-, Bluetooth- und eingebetteten Elektroniktechnologie spielen eine entscheidende Rolle bei der Expansion des Marktes für smarte Schuhe. Kontinuierliche Verbesserungen bei miniaturisierten Sensoren, energiesparenden Mikroprozessoren und drahtlosen Kommunikationsmodulen haben es Herstellern ermöglicht, anspruchsvolle Tracking-Funktionen in Schuhwerk zu integrieren, ohne Komfort oder Design zu beeinträchtigen. Moderne smarte Schuhe können Metriken wie Schrittzahl, Gangmuster, Schrittlänge, Fußdruckverteilung und Kalorienverbrauch in Echtzeit präzise überwachen. Verbesserte Bluetooth-Konnektivität ermöglicht eine nahtlose Synchronisierung mit Smartphones, Fitness-Anwendungen und cloudbasierten Gesundheitsplattformen und verbessert so das gesamte Nutzererlebnis. Gleichzeitig haben Fortschritte in der eingebetteten Elektronik die Batterieeffizienz, Rechenleistung und Datengenauigkeit erhöht und gleichzeitig Gerätegröße und -gewicht reduziert.

Wachsende Beliebtheit von smarten Sport- und Athletikleistungs-Tracking-Lösungen

Die wachsende Beliebtheit von smarten Sport- und Athletikleistungs-Tracking-Lösungen schafft starke Wachstumschancen für den Markt für smarte Schuhe. Athleten, Fitnessbegeisterte und Sportprofis suchen zunehmend nach fortschrittlichen Technologien, die detaillierte Einblicke in Bewegungseffizienz, Laufleistung und Trainingseffektivität bieten. Smarte Schuhe mit eingebetteten Sensoren können Metriken wie Schrittlänge, Kadenz, Fußaufsatzmuster, Geschwindigkeit, Distanz und Balance in Echtzeit verfolgen und Nutzern ermöglichen, die Leistung zu optimieren und Verletzungsrisiken zu reduzieren. Im Gegensatz zu herkömmlichen Wearables erfasst smarte Schuhe Daten direkt vom Bodenkontaktpunkt und bieten so eine präzisere biomechanische Analyse. Die zunehmende Verbreitung datengesteuerter Trainingsprogramme im Profi- und Amateursport beschleunigt die Nachfrage nach intelligenten Schuhwerk-Lösungen weiter. Die Integration mit mobilen Anwendungen und Sportanalyseplattformen ermöglicht es Nutzern, Fortschritte zu überwachen und personalisierte Empfehlungen zu erhalten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten smarter Schuhe im Vergleich zu herkömmlichem Schuhwerk | -3.5% | Global, besonders ausgeprägt in Südamerika, dem Nahen Osten und Afrika sowie im sich entwickelnden Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Akkulaufzeit und Ladeanforderungen | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Haltbarkeitsherausforderungen bei eingebetteten elektronischen Komponenten | -2.0% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Verbraucherbekanntheit in Entwicklungsmärkten | -1.5% | Südamerika, Naher Osten und Afrika sowie übriges Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten smarter Schuhe im Vergleich zu herkömmlichem Schuhwerk

Die hohen Kosten smarter Schuhe im Vergleich zu herkömmlichem Schuhwerk bleiben eine erhebliche Herausforderung für das Marktwachstum. Smarte Schuhe enthalten fortschrittliche Komponenten wie Sensoren, Mikroprozessoren, Bluetooth-Module, Batterien und eingebettete Software, die die Herstellungs- und Entwicklungskosten erheblich erhöhen. Infolgedessen sind diese Produkte oft deutlich teurer als herkömmliche Sport- oder Freizeitschuhe, was ihre Erschwinglichkeit für einen großen Teil der Verbraucher einschränkt. Preissensible Kunden, insbesondere in Entwicklungsländern, könnten smarte Schuhe eher als nicht wesentliche oder Luxusprodukte wahrnehmen als als alltägliches Schuhwerk. Darüber hinaus können Bedenken hinsichtlich Akkulaufzeit, Wartungsanforderungen und potenzieller technologischer Veralterung Kaufentscheidungen weiter abschrecken. Die Premiumpreisgestaltung stellt auch Herausforderungen für eine breite Akzeptanz bei Gelegenheitsnutzern dar, die möglicherweise keine erweiterten Tracking-Funktionen benötigen.

Begrenzte Akkulaufzeit und Ladeanforderungen

Begrenzte Akkulaufzeit und Ladeanforderungen bleiben wichtige Herausforderungen für den Markt für smarte Schuhe. Smarte Schuhe sind auf eingebettete Sensoren, drahtlose Konnektivitätsmodule und Datenverarbeitungskomponenten angewiesen, die eine kontinuierliche Stromversorgung benötigen, um effektiv zu funktionieren. Häufiges Laden kann den Benutzerkomfort verringern, insbesondere für Verbraucher, die erwarten, dass Schuhwerk ohne zusätzliche Wartung funktioniert. Die Akkuleistung variiert oft erheblich je nach Funktionen und Sensorintensität des Produkts. Laut einer Umfrage aus dem Jahr 2024, die von den Nationalen Gesundheitsinstituten (NIH) durchgeführt wurde, reicht die Autonomie kommerzieller smarter Schuhe von weniger als einer Stunde bei kontinuierlichen Druckmessanwendungen bis zu mehr als 100 Stunden im einfachen Schrittzählmodus[3]Quelle: Nationales Gesundheitsinstitut, „Aktuelle Innovationen im Schuhwerk und die Rolle von smarten Schuhen im Gesundheitswesen – eine Umfrage”, pmc.ncbi.nlm.nih.gov. Diese große Variation in der Akkulaufzeit erschwert es Herstellern, klare Verbrauchererwartungen zu etablieren, und schafft Herausforderungen bei der Aufklärung der Nutzer über Produktfähigkeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Laufschuhe festigen sowohl die Führungsposition beim Marktanteil als auch beim Wachstum

Laufschuhe hatten den größten Anteil am Markt für smarte Schuhe und repräsentierten im Jahr 2025 41,83 % des Gesamtumsatzes. Die Führungsposition des Segments wird durch die starke Akzeptanz smarter Schuhe unter Läufern, Fitnessbegeisterten und professionellen Athleten angetrieben, die Echtzeit-Leistungseinblicke suchen. Smarte Laufschuhe sind zunehmend mit fortschrittlichen Sensoren ausgestattet, die Metriken wie zurückgelegte Distanz, Tempo, Kadenz, Schrittlänge, Fußdruck und Kalorienverbrauch verfolgen. Die wachsende Beliebtheit des Laufens als Fitnessaktivität, verbunden mit steigender Teilnahme an Marathons und Freizeitrennen, unterstützt weiterhin die Nachfrage nach vernetztem Laufschuhwerk. Dieses Segment wird voraussichtlich auch von 2026 bis 2031 mit einem CAGR von 15,54 % wachsen.

Smarte Walkingschuhe gewinnen bei Personen an Beliebtheit, die tägliche Aktivitätsüberwachung, Haltungskorrektur und Gesundheits-Tracking-Funktionen bei Routinebewegungen suchen. Der zunehmende Fokus auf präventive Gesundheitsversorgung und aktive Lebensstile ermutigt Verbraucher, vernetztes Walkingschuhwerk zu übernehmen, das Echtzeit-Feedback und Wellness-Einblicke bietet. Gleichzeitig verzeichnen smarte Sportschuhe eine starke Nachfrage von Athleten und Sportteilnehmern, die fortschrittliches Leistungs-Tracking und Bewegungsanalyse bei verschiedenen Sportaktivitäten benötigen.

Nach Endnutzer: Männliche Dominanz nimmt ab, während Frauen das Wachstum anführen

Männer stellten das größte Endnutzersegment im Markt für smarte Schuhe dar und machten im Jahr 2025 55,47 % des Gesamtumsatzes aus. Die Dominanz des Segments wird hauptsächlich durch höhere Teilnahmequoten in Sport, Fitnessaktivitäten, Laufen und Outdoor-Freizeitaktivitäten angetrieben, wo leistungsverfolgendes Schuhwerk zunehmend geschätzt wird. Männliche Verbraucher haben starkes Interesse an Wearable-Technologien gezeigt, die Echtzeit-Daten zu Bewegung, Trainingseffizienz und körperlicher Aktivität liefern. Darüber hinaus hat die Verfügbarkeit einer breiten Palette smarter Athletik- und leistungsorientierter Schuhwerkprodukte die Akzeptanz innerhalb dieser Verbrauchergruppe unterstützt. Führende Marken richten sich weiterhin an männliche Nutzer mit fortschrittlichen Funktionen wie Ganganalyse, Fitnessüberwachung, adaptiven Passformsystemen und integrierter mobiler Konnektivität.

Frauen werden voraussichtlich das am schnellsten wachsende Endnutzersegment im Markt für smarte Schuhe sein und bis 2031 einen CAGR von 15,63 % verzeichnen. Wachsendes Gesundheitsbewusstsein, zunehmende Teilnahme an Fitness- und Wellness-Aktivitäten sowie die wachsende Verbreitung von Wearable-Technologien treiben die Nachfrage bei weiblichen Verbrauchern an. Smarte Schuhe gewinnen bei Frauen für Anwendungen von Fitness-Tracking und täglicher Aktivitätsüberwachung bis hin zu personalisierten Gesundheitseinblicken und Lifestyle-Management an Beliebtheit. Hersteller reagieren darauf, indem sie Produkte einführen, die speziell auf die Präferenzen von Frauen hinsichtlich Komfort, Funktionalität, Design und digitaler Konnektivität ausgerichtet sind.

Nach Vertriebskanal: Stationärer Einzelhandel führt, aber digitaler Kanal wächst am schnellsten

Stationäre Einzelhandelsgeschäfte hatten den größten Anteil am Markt für smarte Schuhe und trugen im Jahr 2025 62,29 % des Gesamtumsatzes bei. Die Dominanz dieses Kanals ist größtenteils auf die Präferenz der Verbraucher zurückzuführen, Schuhwerk vor dem Kauf physisch zu bewerten, insbesondere bei Produkten, die fortschrittliche Technologie mit Komfort- und Passformanforderungen verbinden. Kunden bevorzugen es oft, Sportfachgeschäfte, Markengeschäfte und Mehrmarken-Einzelhandelsstandorte zu besuchen, um Schuhgröße, Funktionalität und das allgemeine Nutzererlebnis zu beurteilen. In-Store-Demonstrationen smarter Funktionen wie Aktivitätsverfolgung, Druckmessung und mobile Konnektivität helfen auch dabei, das Verbrauchervertrauen in Kaufentscheidungen zu stärken. Darüber hinaus unterstützt die starke Präsenz etablierter Schuhwerk-Einzelhandelsnetzwerke und personalisierter Kundenbetreuung weiterhin den stationären Verkauf.

Online-Einzelhandelsgeschäfte werden voraussichtlich der am schnellsten wachsende Vertriebskanal im Markt für smarte Schuhe sein und bis 2031 mit einem CAGR von 16,76 % expandieren. Das schnelle Wachstum von E-Commerce-Plattformen, zunehmende Internetdurchdringung und die wachsende Verbraucherpräferenz für bequeme Einkaufserlebnisse treiben die Nachfrage über Online-Kanäle an. Verbraucher werden zunehmend von der breiten Produktauswahl, wettbewerbsfähigen Preisen, Produktvergleichen und Kundenbewertungen auf digitalen Plattformen angezogen. Hersteller stärken auch ihre direkten Online-Strategien für Verbraucher, um das Markenengagement zu verbessern und breitere Kundenstämme zu erreichen.

Geografische Analyse

Nordamerika machte im Jahr 2025 35,27 % des globalen Umsatzes im Markt für smarte Schuhe aus und war damit der größte regionale Markt. Die Region profitiert von einer hohen Verbraucherakzeptanz von Wearable-Technologien, starker Kaufkraft und weit verbreitetem Bewusstsein für Fitness- und Gesundheitsüberwachungslösungen. Die Präsenz großer Sportschuhwerkunternehmen, Technologieinnovatoren und gut etablierter Einzelhandelsnetzwerke unterstützt die Marktführerschaft weiter. Verbraucher in den Vereinigten Staaten und Kanada suchen zunehmend nach vernetztem Schuhwerk, das Leistungsverfolgung, Aktivitätsüberwachung und personalisierte Einblicke bietet. Die wachsende Teilnahme an Sport, Fitnessaktivitäten und Outdoor-Freizeitaktivitäten treibt weiterhin die Nachfrage nach technologisch fortschrittlichen Schuhwerkprodukten an.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum im Markt für smarte Schuhe verzeichnen und bis 2031 mit einem CAGR von 16,14 % expandieren. Steigende verfügbare Einkommen, zunehmende Urbanisierung und wachsendes Gesundheitsbewusstsein ermutigen Verbraucher, Wearable- und vernetzte Fitnessprodukte zu übernehmen. Länder wie China, Japan, Südkorea und Indien entwickeln sich aufgrund ihrer großen Verbraucherbasen und expandierenden Technologie-Ökosysteme zu wichtigen Wachstumsmärkten. Die Region profitiert auch von der Präsenz großer Elektronikhersteller und Schuhwerkproduktionszentren, die Produktinnovation und kosteneffiziente Fertigung erleichtern. Zunehmende Smartphone-Durchdringung und digitale Konnektivität machen smarte Schuhe für eine breitere Bevölkerung zugänglicher.

Europa, Südamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam wichtige Wachstumschancen für den Markt für smarte Schuhe. In Europa unterstützt das starke Interesse an Fitness, Sporttechnologie und nachhaltiger Innovation die Akzeptanz vernetzter Schuhwerk-Lösungen. Verbraucher in Ländern wie Deutschland, dem Vereinigten Königreich und Frankreich nehmen zunehmend smarte Wearable-Produkte an, die Gesundheits- und Leistungsüberwachung verbessern. Südamerika erlebt eine schrittweise Marktentwicklung, unterstützt durch wachsende Sportteilnahme, expandierende E-Commerce-Kanäle und zunehmendes Bewusstsein für Fitnesstechnologien. Unterdessen profitiert die Region Naher Osten und Afrika von zunehmenden Investitionen in digitale Transformation, Sportinfrastruktur und gesundheitsorientierte Verbraucherprodukte.

Wettbewerbslandschaft

Der Markt für smarte Schuhe bleibt weitgehend fragmentiert, wobei große Sportmarken das Tempo vorgeben, während Spezialisten und regionale Akteure das Feld in engen Anwendungsfällen offen halten. Nike profitiert von vertikaler Kontrolle über Schuhwerkdesign, eingebettete Funktionalität und app-verknüpfte Nutzerdaten, was die Kundenbindung stärkt, wenn Käufer im digitalen Ökosystem der Marke bleiben. Die Patentaktivität des Unternehmens rund um Schuhwerk, das die Passform durch Prozessorbefehle und gespeicherte Nutzerprofile anpassen kann, zeigt, dass der Wettbewerb über passives Tracking hinaus in Richtung aktiver Personalisierung geht.

Adidas nutzt seine starken Forschungs- und Entwicklungskapazitäten sowie Fertigungsexpertise, um technologisch fortschrittliche Schuhwerk-Lösungen zu entwickeln, die Komfort, Leistung und Konnektivität verbessern. Unterdessen stärkt Under Armour seine Marktposition weiterhin durch athletengestützte Produktvalidierung und einen Fokus auf leistungsorientierte smarte Schuhe. Diese Strategien halten den Wettbewerb auf Innovation, Nutzerengagement und datengesteuerte Funktionalität ausgerichtet, anstatt ausschließlich auf Preisgestaltung.

Der Wettbewerb im Markt für smarte Schuhe wird zunehmend durch Fortschritte in der Sensorintegration, künstlicher Intelligenz und mobilen Anwendungs-Ökosystemen beeinflusst. Führende Unternehmen investieren in vernetzte Plattformen, die es Nutzern ermöglichen, Fitnessmetriken zu verfolgen, Bewegungsmuster zu analysieren und personalisierte Empfehlungen über Begleit-Anwendungen zu erhalten. Die Fähigkeit, eine nahtlose Synchronisierung zwischen Schuhwerk und digitalen Geräten zu gewährleisten, ist zu einem wichtigen Differenzierungsmerkmal unter Herstellern geworden. Etablierte Marken profitieren von umfangreichen Vertriebsnetzwerken, starker Markenbekanntheit und loyalen Kundenstämmen, was es ihnen ermöglicht, neue Technologien effektiver zu vermarkten.

Marktführer in der Branche für smarte Schuhe

Nike, Inc.

Adidas AG

Under Armour, Inc.

PUMA SE

ASICS Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: ASICS gründete in Zusammenarbeit mit HumanFab das ASICS Institute of Sport Science Europe (ISS Europe) in Aix-en-Provence, Frankreich. Dieses neue Forschungs- und Entwicklungszentrum entwickelte Hochleistungsschuhwerk der nächsten Generation und testete einen Prototyp eines smarten Tennisschuhs, was ASICS' Engagement für datenorientiertes Athletikschuhwerk in Europa unterstreicht.

- Februar 2026: Under Armour brachte den UA ROGUE 6 auf den Markt, der über CHARGED+ smarte Dämpfungstechnologie über ABC-Mart verfügt. Diese innovative Zwischensohle passt sich in Echtzeit an das Gewicht, die Geschwindigkeit und den Aufprall des Trägers an und markiert einen entscheidenden Wandel von traditioneller statischer Dämpfung zu einer dynamischen Reaktion im Athletikschuhwerk.

- Oktober 2025: Nike enthüllte in Partnerschaft mit dem Robotikunternehmen Dephy das Projekt Amplify, das als das weltweit erste angetriebene Schuhwerksystem für Laufen und Gehen angepriesen wird. Diese Innovation integrierte einen leichten Motor, einen Antriebsriemen und einen wiederaufladbaren Akku mit einem Laufschuh mit Karbonfaserplatte und optimiert die natürlichen Bewegungen des Unterschenkels und des Knöchels. Mit im Nike Sport Research Lab entwickelten Algorithmen ermöglichte das System Alltagsathleten, länger und schneller zu gehen oder zu laufen, und das mit geringerem Aufwand.

Umfang des globalen Berichts über den Markt für smarte Schuhe

Smarte Schuhe sind technologisch fortschrittliches Schuhwerk, das mit elektronischen Komponenten wie Sensoren, Mikroprozessoren, Bluetooth-Modulen und Konnektivitätsfunktionen ausgestattet ist, die die Erfassung, Analyse und Übertragung von Nutzeraktivitäts- und biometrischen Daten ermöglichen. Der Markt für smarte Schuhe ist nach Produkttyp, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Walkingschuhe, Laufschuhe und Sportschuhe segmentiert. Basierend auf dem Endnutzer ist der Markt in Männer, Frauen und Kinder segmentiert. Basierend auf dem Vertriebskanal ist der Markt in stationäre und Online-Einzelhandelsgeschäfte segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognosen in Wertangaben (Millionen USD) durchgeführt.

| Walkingschuhe |

| Laufschuhe |

| Sportschuhe |

| Männer |

| Frauen |

| Kinder |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Schweden | |

| Irland | |

| Österreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Neuseeland | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Walkingschuhe | |

| Laufschuhe | ||

| Sportschuhe | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Schweden | ||

| Irland | ||

| Österreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Neuseeland | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert smarter Schuhe weltweit im Jahr 2026?

Der Markt für smarte Schuhe wird im Jahr 2026 auf 0,61 Milliarden USD geschätzt und wird voraussichtlich bis 2031 bei einem CAGR von 14,68 % 1,21 Milliarden USD erreichen.

Welcher Produkttyp führt die Nachfrage nach vernetztem Schuhwerk an?

Laufschuhe führen sowohl bei Größe als auch beim Wachstum, halten 41,83 % des Umsatzes von 2025 und expandieren bis 2031 mit einem CAGR von 15,54 %.

Warum führt Nordamerika, während Asien-Pazifik schneller wächst?

Nordamerika führte im Jahr 2025 mit einem Anteil von 35,27 % aufgrund starker Markenpräsenz und schnellerer Markteinführungen, während Asien-Pazifik mit einem CAGR von 16,14 % am schnellsten wächst, bedingt durch Fertigungskapazitäten, steigende Einkommen und eine breitere Fitnessadoption.

Was verlangsamt die breitere Akzeptanz von vernetztem Schuhwerk?

Die Haupthindernisse sind hohe Preise im Vergleich zu herkömmlichen Schuhen und ungleichmäßige Akkulaufzeit, insbesondere wenn Verbraucher Schuhwerk in ihre reguläre Laderoutine integrieren müssen.

Welcher Vertriebskanal gewinnt am schnellsten an Bedeutung?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einem prognostizierten CAGR von 16,76 % bis 2031, da Direct-to-Consumer-Tools Vertrauen und Komfort verbessern.

Seite zuletzt aktualisiert am: