Marktgröße und Marktanteil für intelligente Raumheizgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

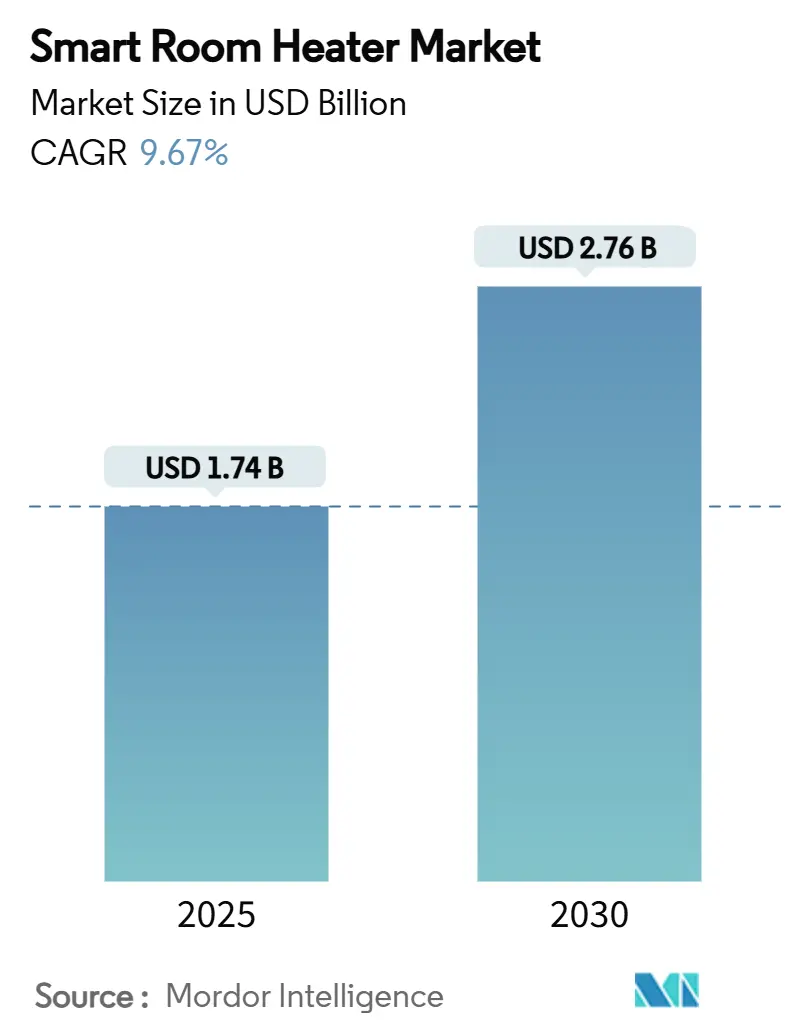

| Marktgröße (2025) | 1.74 Milliarden US-Dollar |

| Marktgröße (2030) | 2.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.67% CAGR |

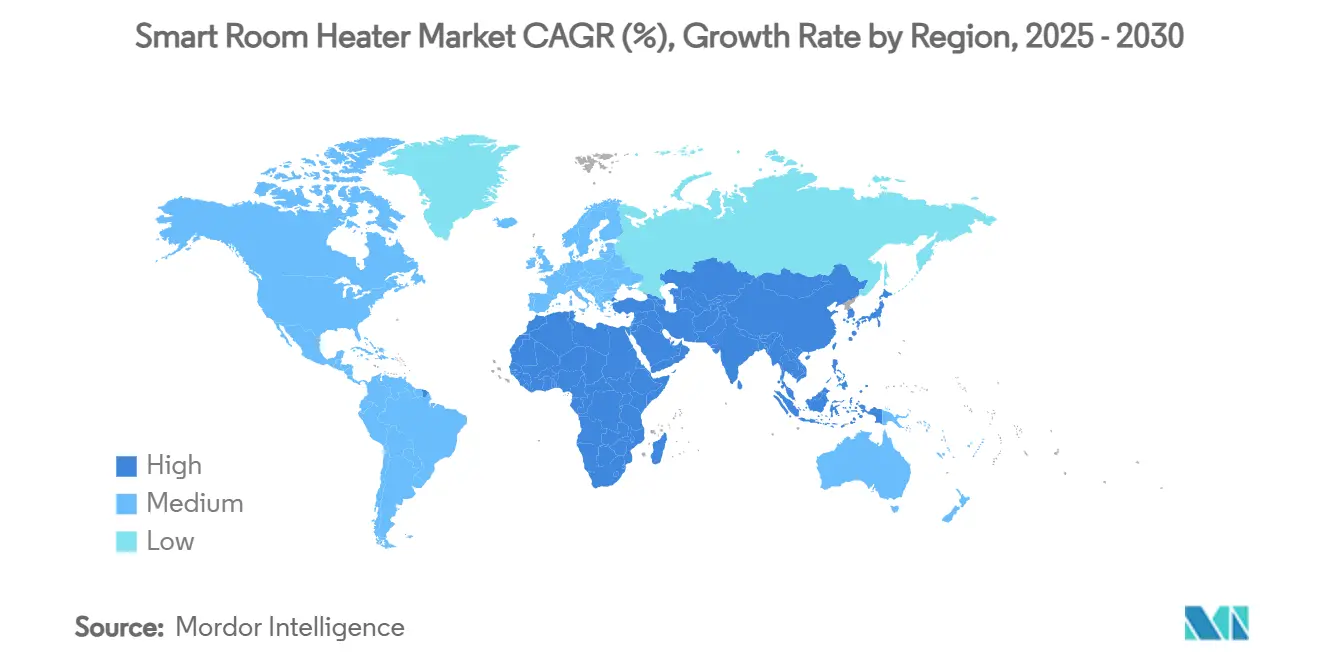

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

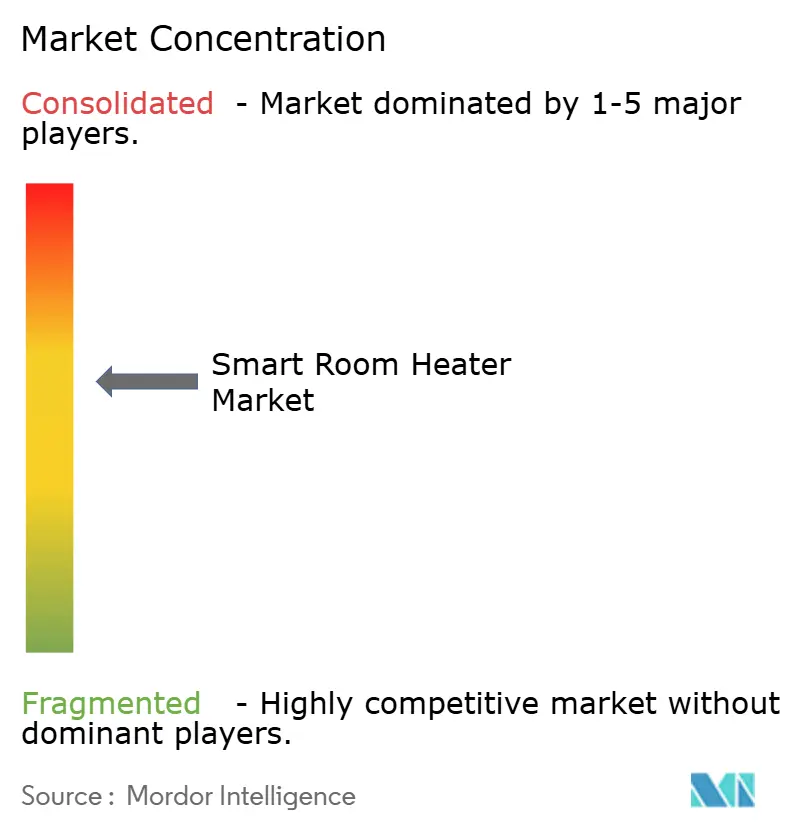

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Raumheizgeräte von Mordor Intelligence

Die Marktgröße für intelligente Raumheizgeräte wird im Jahr 2025 auf 1,74 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,76 Milliarden USD erreichen, bei einer CAGR von 9,67 % während des Prognosezeitraums (2025–2030). Elektrifizierungsvorschriften, Subventionen für netzinteraktive Geräte und sinkende Kosten für keramische PTC-Komponenten stützen diese Entwicklung, während Versorgungsunternehmen Nachfragesteuerungstarife schärfen, die Geräte belohnen, die in Niedrigpreisfenstern vorheizen können. Interoperabilitätsgewinne durch das Matter-Protokoll verringern den Installationsaufwand und fördern herstellerübergreifende Ökosysteme, was die Austauschzyklen bei technikaffinen Haushalten weiter beschleunigt. Große Marken integrieren nun Edge-KI zur Feinabstimmung von Betriebszyklen, um den Energieverbrauch zu senken und die Lebensdauer der Heizelemente zu verlängern, und Cybersicherheits-Upgrades entwickeln sich zu faktischen Kaufkriterien für öffentliche Aufträge. Der Wettbewerbsdruck verlagert sich daher von der reinen Wattzahl hin zu ganzheitlichen Wertversprechen, die Effizienz, Konnektivität und Datensicherheit in einem einzigen Paket vereinen.

Wichtigste Erkenntnisse des Berichts

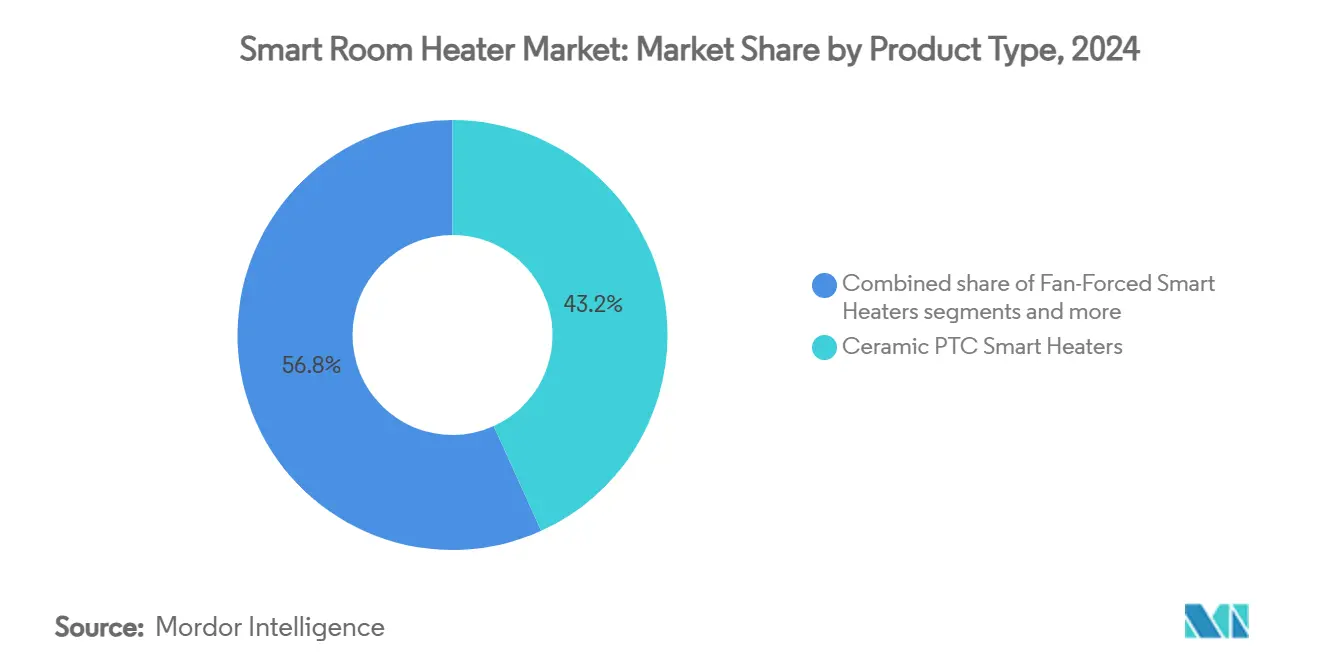

- Nach Produkttyp führten keramische PTC-Heizgeräte mit einem Marktanteil von 43,23 % im Markt für intelligente Raumheizgeräte im Jahr 2024; Infrarot- und Halogenmodelle werden voraussichtlich bis 2030 mit einer CAGR von 11,95 % wachsen.

- Nach Konnektivität erfasste Wi-Fi im Jahr 2024 64,23 % des Marktes für intelligente Raumheizgeräte; Matter-fähige Geräte verzeichnen das höchste prognostizierte Wachstum mit einer CAGR von 10,23 %.

- Nach Leistungsaufnahme entfiel die Klasse unter 1 kW im Jahr 2024 auf 53,12 % der Marktgröße für intelligente Raumheizgeräte; die Klasse 1–2 kW soll bis 2030 mit einer CAGR von 11,92 % steigen.

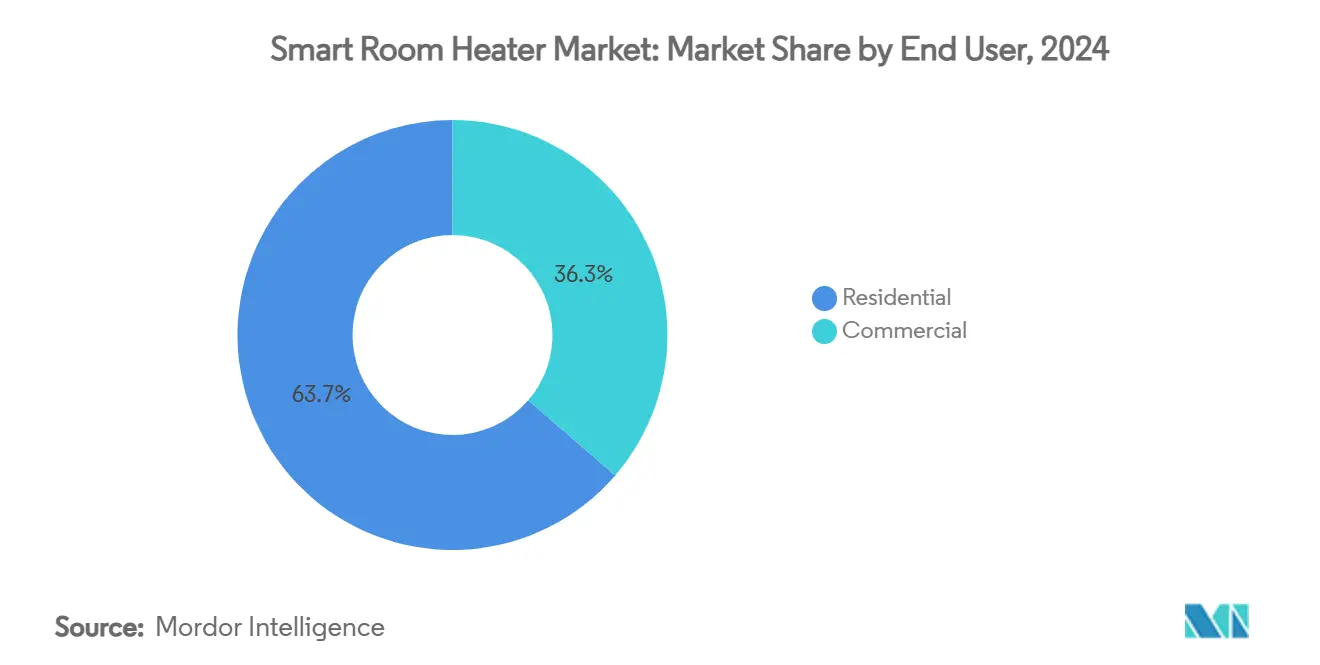

- Nach Endnutzer hielten Wohnanwendungen im Jahr 2024 einen Marktanteil von 63,66 % im Markt für intelligente Raumheizgeräte; gewerbliche Installationen werden voraussichtlich eine CAGR von 13,69 % bis 2030 verzeichnen.

- Nach Vertriebskanal erfasste B2C im Jahr 2024 71,12 % des Marktes für intelligente Raumheizgeräte; B2B verzeichnet das höchste prognostizierte Wachstum mit einer CAGR von 12,28 %.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 39,54 % den Markt für intelligente Raumheizgeräte; für den asiatisch-pazifischen Raum wird das schnellste Wachstum mit einer CAGR von 14,52 % prognostiziert.

- Dyson, De'Longhi, Glen Dimplex, Honeywell und Xiaomi halten gemeinsam einen bedeutenden Marktanteil an den weltweiten Lieferungen und nutzen dabei Markenstärke, Einzelhandelsreichweite und Firmware-Kompetenz.

Globale Markttrends und Erkenntnisse für intelligente Raumheizgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Elektrifizierung der Wohnraumheizung in Regionen ohne Gasanschluss | +2.1% | Global, mit Schwerpunkt in ländlichen Gebieten Nordamerikas und nordischen Regionen | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für IoT-basierte Nachfragesteuerungsgeräte | +1.8% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Massenkonfigurierbare keramische Positiver-Temperaturkoeffizient-Elemente (PTC) senken die Stücklistenkosten | +1.2% | Globale Fertigungszentren, insbesondere im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-gesteuerte Algorithmen zur vorausschauenden Wartung | +0.9% | Nordamerika und Europa als frühe Anwender, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Smart-Grid-Rabatte für vernetzte Heizgeräte in nordischen Märkten | +0.8% | Nordische Länder (Schweden, Norwegen, Dänemark), Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung der Wohnraumheizung in Regionen ohne Gasanschluss

Regierungen sehen die Elektrifizierung ländlicher Wohngebäude als schnellen Weg zur Dekarbonisierung, und Städte ohne Pipelineanschluss wechseln von Öl oder Propan zu hocheffizienten Raumheizgeräten, die mit erneuerbaren Energien verbunden sind. In China stiegen die Wärmepumpenverkäufe im Jahr 2023 um 12 %, was den Appetit auf Plug-and-Play-Elektrokomfortlösungen unterstreicht [1]Internationale Energieagentur, "Wärmepumpenverkäufe 2023," iea.org. Südostasiatische Versorgungsunternehmen planen bis 2040 Netzausbauinvestitionen in ländlichen Gebieten in Höhe von 56 Milliarden USD, was die Basis für kompakte intelligente Heizgeräte verbreitert. Geräte, die für Aggregatorprogramme vorzertifiziert sind, ermöglichen es Betreibern, Lastspitzen zu kappen und Hausbesitzer mit Gutschriften zu belohnen, wodurch politische Absichten in greifbare Einsparungen umgewandelt werden. Da die CO₂-Preise steigen, gewinnt Strom gegenüber gelieferten Brennstoffen einen Kostenvorteil und treibt die Durchdringung selbst in kalten Zonen voran, die traditionell auf Verbrennungsgeräte angewiesen waren. Anbieter, die eine Lastverschiebungsfähigkeit nachweisen können, erhalten frühzeitig Zugang zu Pilotsubventionen, was einen sich selbst verstärkenden Kreislauf aus Skalierung und Kostensenkung im Markt für intelligente Raumheizgeräte verstärkt.

Regulatorischer Druck für IoT-basierte Nachfragesteuerungsgeräte

Der EU-Verhaltenskodex für energieintelligente Geräte, der im April 2024 eingeführt wurde, legt Interoperabilitätsregeln fest, die jedes neue elektrische Heizgerät erfüllen muss, um für die Ökodesign-Kennzeichnung in Frage zu kommen [2]Europäische Kommission, "EU-Verhaltenskodex für energieintelligente Geräte," ec.europa.eu.. Zehn multinationale Hersteller, darunter Arçelik und Electrolux, verpflichteten sich zur Einhaltung innerhalb von zwölf Monaten, wodurch Konnektivität zur Grundvoraussetzung statt zum Premium-Zusatz wird. Nordische Förderprogramme zahlen Haushalten bis zu 10.000 NOK für zertifizierte Energiemanagementsysteme, während US-amerikanische Versorgungsunternehmen zeitvariable Tarife ausweiten, die Rechnungen für Haushalte senken, die an automatischer Lastreduktion teilnehmen. Produktmanager priorisieren daher offene APIs, Firmware-over-the-Air-Pipelines und sichere Cloud-Back-Ends und verwandeln den regulatorischen Druck in einen Katalysator für digitale Differenzierung im Markt für intelligente Raumheizgeräte.

Massenkonfigurierbare keramische PTC-Elemente senken die Stücklistenkosten

Fortschritte beim Sintern liefern keramische Matrizen, die sich bei präzisen Temperaturen selbst regulieren, wodurch der Bedarf an Thermosicherungen und Edelmetallspulen entfällt. Produktionslinien können Widerstandskurven per Software umschalten, was eine Losgröße-Eins-Planung ohne teure Werkzeugwechsel ermöglicht. Energieverluste sinken im Vergleich zu Rohrelementen um bis zu 30 %, was die zusätzlichen Stücklistenkosten für eingebettete Mikrocontroller abfedert. Diese Effizienzgewinne schlagen sich in den Einzelhandelspreisen nieder, verbreitern die Attraktivität in preissensiblen Regionen und stärken die Dominanz keramischer PTC-Heizgeräte im Markt für intelligente Raumheizgeräte.

Generative-KI-gesteuerte Algorithmen zur vorausschauenden Wartung

Edge-KI-Chips in Premium-Heizgeräten analysieren Vibrations-, Temperatur- und Spannungskurven, um Ausfälle Wochen im Voraus vorherzusagen. Carrier und Google Cloud integrieren die Modellausgaben in ein einheitliches Dashboard, das auch Dachbatterien steuert und eine ganzheitliche Energiesteuerung für das gesamte Haus ermöglicht. Kontinuierliches Selbstlernen passt sich an Wettervorhersagen und Belegungspläne an und senkt die jährlichen Heizkosten ohne Benutzereingriff. Abonnementanalysen generieren wiederkehrende Einnahmen, mindern das Commoditisierungsrisiko und verschaffen KI-fähigen Marken einen Preisvorteil gegenüber Niedrigpreisanbietern im Markt für intelligente Raumheizgeräte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Echtzeit-Strompreise in kalten Klimazonen | -1.5% | Nordische Länder, nördliches Nordamerika, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- schwachstellen in kostengünstigen Wi-Fi-Modulen | -0.7% | Global, mit stärkerer Auswirkung in sicherheitsbewussten Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Konnektivitätsstandards (Matter, Zigbee, Thread) | -0.6% | Global, mit Auswirkungen auf Interoperabilität und Verbraucherakzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Echtzeit-Strompreise in kalten Klimazonen

Volatilität an Day-Ahead-Strommärkten treibt die Heizkosten in Winterspitzenzeiten über die Haushaltsbudgets hinaus. Verbraucher ohne Batteriespeicher oder Nachfragesteuerungsverträge erleben einen Preisschock, was Upgrades auf elektrische Geräte verzögert. Regierungen versuchen, den Schlag mit gezielten Rabatten abzufedern, doch die Wahrnehmung hoher Betriebskosten bleibt bestehen. Hersteller reagieren mit der Integration tarifbewusster Planung, die Räume vorwärmt, wenn die Preise niedrig sind, obwohl das Bewusstsein für diese Funktionen uneinheitlich bleibt.

Cybersicherheitsschwachstellen in kostengünstigen Wi-Fi-Modulen

Günstige Mikrocontroller werden oft mit Standardpasswörtern und unverschlüsseltem Datenverkehr ausgeliefert, was Haushalte Botnet-Entführungen und Datenschutzverletzungen aussetzt. Forscher fanden fest kodierte Passwörter in mehreren Massenmarkt-Heizgeräten, die Türen für Botnet-Angriffe öffneten. Gesetzgeber entwerfen nun Kennzeichnungsgesetze, die Energieaufklebern für Haushaltsgeräte ähneln, und drängen Hersteller dazu, in sichere Elemente, verschlüsselte Bootloader und OTA-Patch-Zyklen zu investieren. Compliance-Kosten könnten die Margen für Einstiegsmarken drücken, SKU-Portfolios einengen und die Akzeptanz bei kostensensiblen Käufern verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Keramische PTC-Heizgeräte führen das sicherheitsorientierte Design an

Keramische PTC-Heizgeräte kontrollierten im Jahr 2024 43,23 % des Marktes für intelligente Raumheizgeräte, dank selbstbegrenzender Resistivität, die unkontrollierte Temperaturen ohne externe Schalter stoppt, was Sicherheitsregulatoren und Versicherern gleichermaßen gefällt. Fertigungscluster in Ningbo und Osaka produzieren Stapelvarianten, die für 110-V- und 230-V-Netze optimiert sind und regionsübergreifende Produktlinien mit minimalem Nachqualifizierungsaufwand unterstützen. Infrarot- und Halogengeräte profitieren von CAGR-Aussichten von 11,95 % durch die Bereitstellung sofortiger Strahlungswärme für Badezimmer und Terrassen, kombiniert mit Belegungssensoren, die abschalten, wenn Räume leer sind, und so Energieeinsparungen verstärken.

Eine zweite Wachstumsnische entsteht bei gebläseunterstützten Modellen, die HEPA-Filter integrieren und als Luftreiniger für Allergiker dienen. Ölgefüllte Radiatoren bleiben eine Nische, doch Schulbezirke wählen sie für den geräuschlosen Nachtbetrieb, der Zugluftreizungen vermeidet. Über alle Kategorien hinweg standardisieren Anbieter Steuerplatinen auf einem gemeinsamen ARM-Cortex-Mikrocontroller, was Firmware-Updates vereinfacht und die Markteinführungszeit verkürzt. Verbraucher erhalten konsistente App-Benutzeroberflächen unabhängig vom Heizgerätetyp, was die Markenkohärenz stärkt und die Anbieterbindung im wachsenden Markt für intelligente Raumheizgeräte fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität und Steuerung: Wi-Fi-Dominanz trifft auf Matter-Aufschwung

Wi-Fi entfiel im Jahr 2024 auf 64,23 % der Lieferungen, da Heimrouter eine fertige Infrastruktur und Cloud-Reichweite bieten. WPA3-Rollouts stärken das Vertrauen gegen Paketschnüffelung, und die App-basierte Einrichtung bleibt für Mainstream-Käufer intuitiv. Matter-fähige Heizgeräte verzeichnen jedoch bis 2030 eine CAGR von 10,23 %, da Käufer Zukunftssicherheit priorisieren. Thread-Mesh senkt den Standby-Verbrauch und entspricht den EU-Ökodesign-Regeln, die den Leerlaufverbrauch bis 2025 auf 0,50 W begrenzen.

Marken mindern Unsicherheiten durch den Einsatz von Multiprotokoll-Chips, die Wi-Fi, Bluetooth LE und 802.15.4 in einem Paket unterstützen, doch Zertifizierungszyklen vervielfachen sich und belasten Qualitätssicherungsbudgets. Frühe Anwender in Deutschland und dem Vereinigten Königreich akzeptieren höhere unverbindliche Verkaufspreise für die Gewissheit, dass Siri, Alexa und Google Home Geräte auch nach der nächsten Firmware-Welle erkennen. Unternehmensgelände bevorzugen Zigbee Pro für deterministische Latenz in Gebäudeautomations-Backbones, doch Anbieter-Roadmaps deuten auf eine schrittweise Migration hin, da Matter Bridge-Modi unterstützt und so den Weg für den Markt für intelligente Raumheizgeräte ebnet.

Nach Leistungsaufnahme: Geräte unter einem Kilowatt dominieren Heimarbeitsplätze

Heizgeräte unter 1 kW hielten im Jahr 2024 53,12 % der Marktgröße für intelligente Raumheizgeräte, da Heimarbeiter persönliche Wärme bevorzugten, anstatt die Zentralheizung zu erhöhen. Eingebaute Belegungserkennung reduziert die Leistung, wenn Stühle leer sind, verlängert die Lebensdauer der Heizelemente und reduziert Sicherungsauslösungen. Das 1–2-kW-Segment wächst mit einer CAGR von 11,92 %, da keramische Fortschritte höhere Leistung ohne entsprechenden Lärm oder Oberflächentemperatur ermöglichen, was Wohnzimmer und Mietwohnungen anspricht.

Gewerbliche Renovierungen bevorzugen schlanke 2–3-kW-Paneele, die unter Verglasungen eingebaut werden, um Kaltluftabfall zu bekämpfen, während Hochregallager Infrarotleisten mit mehr als 3 kW einsetzen, die mit Anwesenheitssensoren integriert sind, um nur besetzte Zonen zu beheizen. Edge-Analysen planen Sanftanlaufzyklen, um den Einschaltstrom zu begrenzen und Fehlauslösungen in veralteten Leitungsnetzen zu vermeiden. Die abgestufte Wattzahlmischung bedient unterschiedliche Gebäudebestände und verbreitert die Durchdringung für den Markt für intelligente Raumheizgeräte.

Nach Endnutzer: Gewerbliche Akzeptanz übertrifft traditionelle Trends

Hausbesitzer hielten im Jahr 2024 63,66 % des Marktanteils für intelligente Raumheizgeräte, angezogen von geringer Installationskomplexität und App-Kompatibilität mit Sprachassistenten. Heimwerkermärkte bündeln optionale Abonnement-Dashboards, die Kilowattstunden in Dollareinsparungen übersetzen und die Kundenbindung fördern.

Die gewerbliche Nachfrage wächst mit einer CAGR von 13,69 %, da ESG-gesteuerte Prüfungen Vermieter unter Druck setzen, die Energieintensität offenzulegen. Heizgeräte, die in BACnet- oder KNX-Controller eingebunden sind, liefern granulare Zonendaten für die Zertifizierung nach LEED- und BREEAM-Programmen. Hotels setzen KI ein, um Zimmer vor dem Check-in vorzukonditionieren, was Komfortbewertungen verbessert, ohne 24-Stunden-Betrieb zu erfordern. Mehrfamilienentwickler integrieren zentrale Cloud-Konsolen, die Fernwartung ermöglichen – ein Verkaufsargument für Prop-Tech-Investoren, die digitalisierbare Vermögenswerte im Markt für intelligente Raumheizgeräte suchen.

Nach Vertriebskanal: Direkter B2B-Vertrieb schafft wiederkehrende Pipelines

Der Einzelhandel beherrscht weiterhin einen Anteil von 71,12 %, wobei E-Commerce-Bewertungen und Influencer-Unboxing das Verbrauchervertrauen beschleunigen. Shop-in-Shop-Kioske ermöglichen es Käufern, Luftstrommuster per erweiterter Realität zu vergleichen und so Entscheidungszyklen zu verkürzen.

Direkte B2B-Lieferungen, die mit einer CAGR von 12,28 % wachsen, bedienen spezifikationsgetriebene Ausschreibungen, die eine Inbetriebnahme vor Ort und Fünfjahres-Datenservicepakete erfordern. Glen Dimplex verließ Drittanbieter-Distributoren in Kanada, um Kundenkontaktpunkte zu besitzen und einen 24-Stunden-Ersatzteilversand zu versprechen. Hersteller betreiben nun regionale Demozentren, in denen Facility-Manager API-Schnittstellen gegen ihre Gebäudemanagementsysteme testen können, bevor sie mehrjährige Lieferverträge unterzeichnen, was die Loyalität stärkt und die Nachfragekurven im Markt für intelligente Raumheizgeräte glättet.

Geografische Analyse

Nordamerika führte die regionalen Rankings mit 39,54 % des Marktes für intelligente Raumheizgeräte im Jahr 2024 an, gestützt durch Versorgungsrabatte, ENERGY-STAR-Marketing und etablierte Smart-Speaker-Ökosysteme. Resideo's Honeywell Home X2S-Thermostat zum Preis von 79,99 USD, das auf der CES 2025 vorgestellt wurde, beansprucht 22 % Heizenergieeinsparungen und Matter-Konformität und unterstreicht den Vorstoß zur Mainstream-Vernetzung der Klimasteuerung. Zeitvariable Spreads in Kalifornien und Ontario belohnen Geräte, die vor abendlichen Lastspitzen vorheizen, während Netzbetreiber in Texas 100-MW-Aggregationen virtueller Heizgeräte für die Frequenzstützung einführen. Gewerbliche Nachrüstungen profitieren von staatlichen Steuergutschriften, die vernetzte Heizgeräte als Netzressourcen behandeln und die Nachfrage über Einfamilienhäuser hinaus ausweiten.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 14,52 % wachsen, gestützt durch Chinas Wärmepumpenboom und Indiens künftiges zehnfaches Wachstum beim Besitz von Klimaanlagen. Inländische Gerätegiganten kombinieren Heizgeräte mit Luftreinigern und Luftentfeuchtern, um subtropische Komforterwartungen zu erfüllen und saisonübergreifende Einnahmen zu ermöglichen. Japans drei größte Versorgungsunternehmen sponsern Pilottarife, die Wohnungen dafür bezahlen, die Heizlast zu verlagern, wenn eine Kürzung erneuerbarer Energien droht, während Australiens Überangebot an Dachsolarenergie tagsüber resistive Heizung als Speicheralternative begünstigt, was die vielfältigen politischen Hebel illustriert, die das Wachstum im Markt für intelligente Raumheizgeräte fördern.

Europa bleibt durch die Durchsetzung von Ökodesign-Vorschriften und die Interoperabilitätscodes vom April 2024 von zentraler Bedeutung. Nordische Zuschüsse von bis zu 10.000 NOK pro Installation verkürzen die Amortisationszeit auf unter zwei Winter. Deutschlands Gebäudeenergiegesetz schreibt eine Wärmemessung pro Wohnung vor und schafft Anreize für intelligente Paneele, die Daten über M-Bus-Gateways exportieren, und Frankreich stellt zinsgünstige Darlehen für Nachrüstungen bereit, die den Primärenergieverbrauch um 30 % oder mehr senken. Südliche Nationen verfolgen Dual-Mode-Heizgeräte, die auch kühlen können, was mediterranen Klimazonen entspricht und den Kategorienmix diversifiziert. Politische Ausrichtung und strenge Standby-Obergrenzen lenken gemeinsam Forschungs- und Entwicklungsbudgets und stärken Europas Position als regulatorischer Trendsetter für den Markt für intelligente Raumheizgeräte.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert; Dyson, De'Longhi, Glen Dimplex, Honeywell und Xiaomi halten gemeinsam einen bedeutenden Marktanteil an den weltweiten Lieferungen und nutzen dabei Markenstärke, Einzelhandelsreichweite und Firmware-Kompetenz. Dysons klingenloser Luftstrom erzielt hohe durchschnittliche Verkaufspreise, und sein adaptiver Algorithmus passt den Ausblaswinkel an, um Schichtung zu minimieren und die wahrgenommene Wärme ohne zusätzliche Watt zu steigern. Xiaomi nutzt seinen Telefon-App-Store für ein nahtloses Onboarding über Telefone, Router und Wearables hinweg und erschließt Cross-Selling-Möglichkeiten. Glen Dimplex's Direktkanalwechsel in Kanada strafft Feedback-Schleifen zu Fehlermodi, beschleunigt iterative Firmware-Korrekturen und fördert die Loyalität unter professionellen Installateuren.

Der technologische Wettbewerb konzentriert sich auf keramische PTC-Chemie, Cybersicherheitshärtung und Funkstapelabstraktionen, die zwischen Matter und proprietären Clouds wechseln können, ohne Geräte zu beschädigen. Bosch hat den Umsatz im Bereich Home Comfort durch eine HVAC-Akquisition im Wert von 8 Milliarden USD nahezu verdoppelt und damit die Möglichkeit erhalten, SoCs für energiearmes Mesh gemeinsam zu entwickeln [3]Bosch Group, "Abschluss der Johnson Controls HVAC-Akquisition," bosch.com. Carriers Google-Allianz verlagert den Wert von Hardware-Margen hin zu KI-Abonnements und verbindet vorausschauende Wartung mit der Steuerung von Haushaltsbatterien, was Barrieren errichtet, die reine Teilelieferanten kaum überwinden können.

Marktführer der Branche für intelligente Raumheizgeräte

Dyson

De'Longhi

Glen Dimplex

Honeywell International

Xiaomi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Carrier Global ist eine Partnerschaft mit Google Cloud eingegangen, um ein KI-gestütztes Heimenergiemanagement zu starten, das batteriegestützte HVAC-Systeme und vernetzte Heizgeräte umfasst.

- Januar 2025: Resideo stellte den Honeywell Home X2S-Thermostat vor, Matter-fähig und ENERGY-STAR-zertifiziert, zum Preis von 79,99 USD.

- Januar 2025: Das Mutterunternehmen von Rheem erwarb Fujitsus HVAC-Sparte für 1,6 Milliarden USD, um sein Portfolio für intelligente Heizung zu erweitern.

- Juli 2024: Bosch schloss eine HVAC-Akquisition im Wert von 8 Milliarden USD ab und verdoppelte damit nahezu den Home-Comfort-Umsatz auf 9 Milliarden EUR.

Berichtsumfang des globalen Marktes für intelligente Raumheizgeräte

| Gebläseunterstützte intelligente Heizgeräte |

| Konvektions-/Panel-Heizgeräte |

| Ölgefüllte Radiator-Heizgeräte |

| Infrarot- und Halogen-Heizgeräte |

| Keramische PTC-Heizgeräte |

| Wi-Fi |

| Bluetooth |

| Zigbee/Z-Wave |

| Matter-fähig |

| Proprietäres Hochfrequenzfunk |

| Weniger als 1 kW |

| 1–2 kW |

| 2–3 kW |

| Mehr als 3 kW |

| Wohnbereich |

| Gewerbe |

| B2C/Einzelhandel | Mehrmarken-Geschäfte (Großflächenmärkte, Kaufhäuser, Elektronikketten, Heimwerkermärkte) |

| Exklusive Markenfilialen | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Direktvertrieb vom Hersteller |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest des asiatisch-pazifischen Raums | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Gebläseunterstützte intelligente Heizgeräte | |

| Konvektions-/Panel-Heizgeräte | ||

| Ölgefüllte Radiator-Heizgeräte | ||

| Infrarot- und Halogen-Heizgeräte | ||

| Keramische PTC-Heizgeräte | ||

| Nach Konnektivität und Steuerung | Wi-Fi | |

| Bluetooth | ||

| Zigbee/Z-Wave | ||

| Matter-fähig | ||

| Proprietäres Hochfrequenzfunk | ||

| Nach Leistungsaufnahme | Weniger als 1 kW | |

| 1–2 kW | ||

| 2–3 kW | ||

| Mehr als 3 kW | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Mehrmarken-Geschäfte (Großflächenmärkte, Kaufhäuser, Elektronikketten, Heimwerkermärkte) |

| Exklusive Markenfilialen | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Direktvertrieb vom Hersteller | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest des asiatisch-pazifischen Raums | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für intelligente Raumheizgeräte im Jahr 2025?

Die Marktgröße für intelligente Raumheizgeräte beträgt im Jahr 2025 1,74 Milliarden USD und soll bis 2030 einen Wert von 2,76 Milliarden USD erreichen.

Welche Heiztechnologie ist heute am beliebtesten?

Keramische PTC-Geräte dominieren mit einem Anteil von 43,23 % an den Lieferungen im Jahr 2024, da sie die Temperatur selbst regulieren und Sicherheitsvorschriften erfüllen.

Wie schnell wird die Nachfrage im asiatisch-pazifischen Raum wachsen?

Die Nachfrage im asiatisch-pazifischen Raum wird voraussichtlich bis 2030 mit einer CAGR von 14,52 % wachsen – dem schnellsten Wachstum unter allen Regionen.

Warum gewinnen Matter-kompatible Heizgeräte an Aufmerksamkeit?

Matter gewährleistet plattformübergreifende Interoperabilität und ermöglicht es Geräten, mit großen Smart-Home-Marken ohne separate Hubs zu funktionieren.

Wie verbessert KI moderne Raumheizgeräte?

Eingebettete KI sagt Komponentenausfälle voraus und plant Heizung außerhalb der Spitzenzeiten, reduziert Ausfallzeiten um bis zu 75 % und senkt Energiekosten.

Welcher Vertriebskanal gewinnt am meisten an Dynamik?

Direkte B2B-Lieferungen an gewerbliche Kunden steigen mit einer CAGR von 12,68 %, da Projekte Anpassungen und langfristigen Service erfordern.

Seite zuletzt aktualisiert am: