Marktgröße und Marktanteil für smarte Ringe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

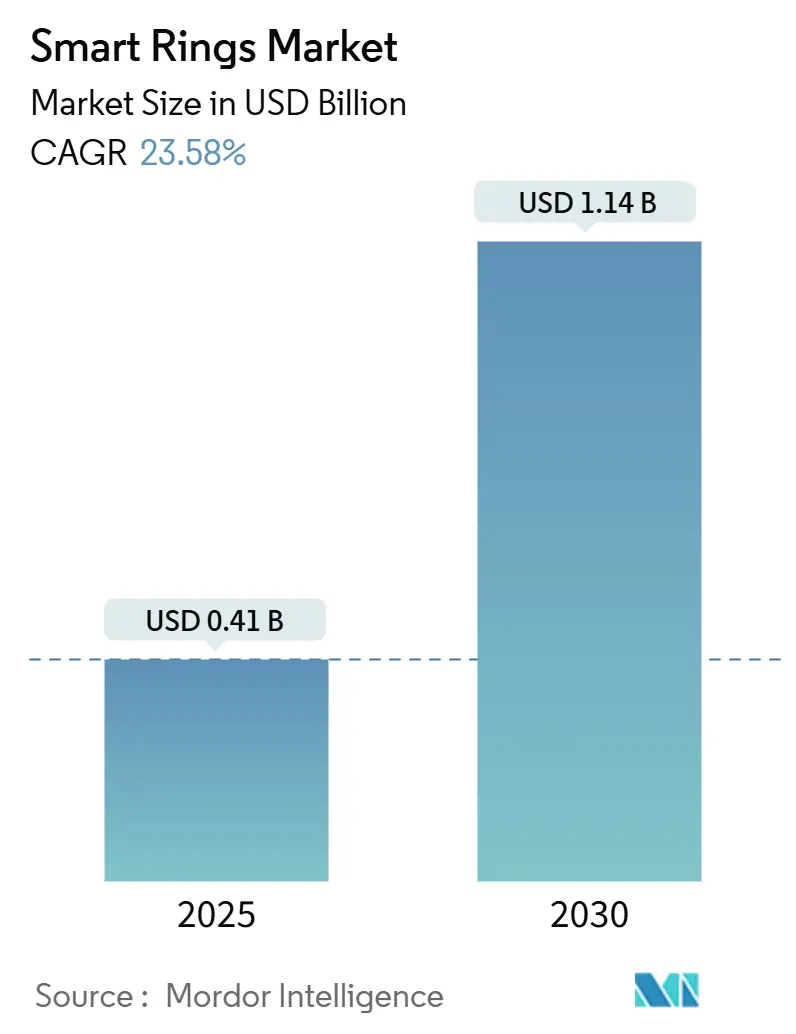

| Marktgröße (2025) | 0.41 Milliarden US-Dollar |

| Marktgröße (2030) | 1.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für smarte Ringe von Mordor Intelligence

Die Marktgröße für smarte Ringe wird im Jahr 2025 auf 0,41 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 23,58 % während des Prognosezeitraums (2025–2030) 1,14 Milliarden USD erreichen.

Die Nachfrage wird durch die Konvergenz miniaturisierter Sensoren, das wachsende Verbraucherinteresse an kontinuierlichem Wellness-Tracking und die Präferenz für schmuckartige Wearables angetrieben, die in sozialen oder beruflichen Umgebungen keine Aufmerksamkeit erregen. Verknüpfte Ring-Architekturen dominieren derzeit, da sie die Berechnung auf Smartphones auslagern und so umfangreichere Analysen ermöglichen, ohne die Akkulaufzeit zu beeinträchtigen. Institutionelle Gesundheitsprogramme, die Geräte kostenlos an Patienten verteilen, erweitern die adressierbare Basis, während Premium-Einführungen wie 18-Karat-Goldvarianten eine wachsende Wertleiter demonstrieren. Die Wettbewerbsintensität wird hoch bleiben, da Technologiekonzerne proprietäre Ökosysteme mit aggressivem Schutz des geistigen Eigentums verbinden und kleinere Unternehmen zwingen, sich durch spezialisierte Anwendungen oder Preisgestaltung zu differenzieren.

Wichtigste Erkenntnisse des Berichts

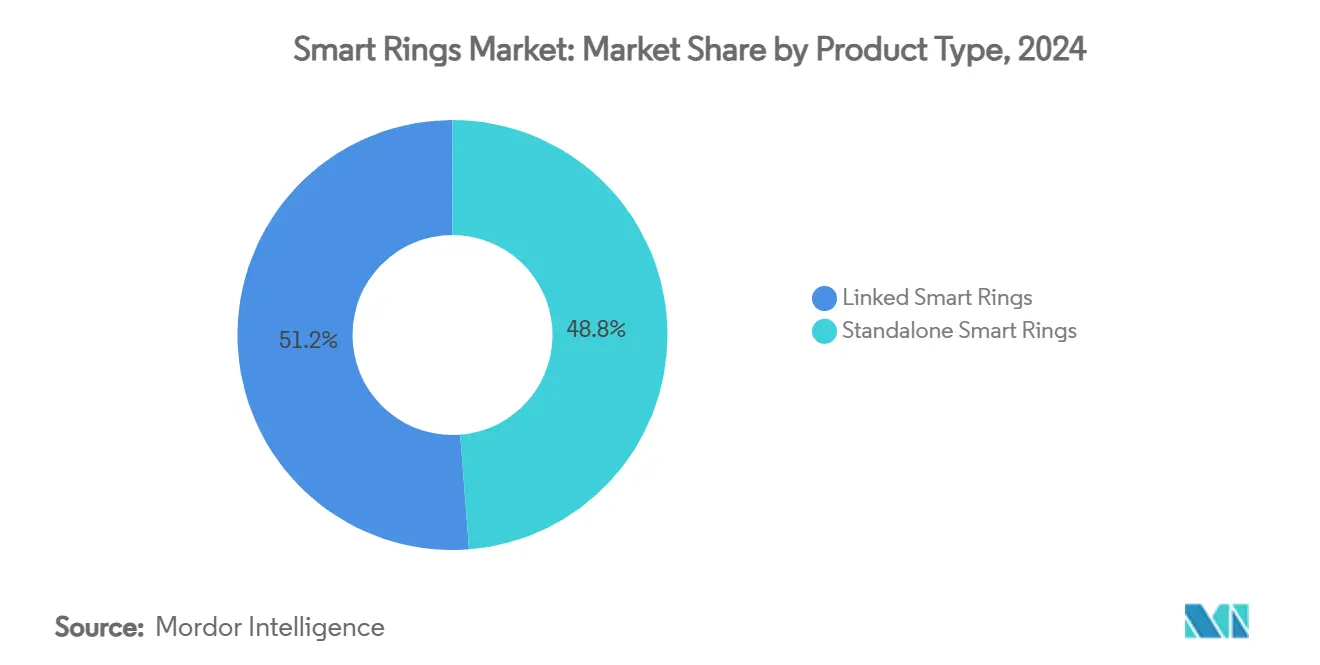

- Nach Produkttyp hielten verknüpfte smarte Ringe im Jahr 2024 einen Marktanteil von 51,23 % am Markt für smarte Ringe; eigenständige smarte Ringe werden voraussichtlich bis 2030 mit einer CAGR von 25,36 % wachsen.

- Nach Anwendung erzielte die Schlafüberwachung im Jahr 2024 einen Umsatzanteil von 35,07 % am Markt für smarte Ringe; das Tracking der Frauengesundheit wird voraussichtlich bis 2030 mit einer CAGR von 28,51 % wachsen.

- Nach Konnektivität hielt Bluetooth Low Energy im Jahr 2024 einen Anteil von 58,46 % am Markt für smarte Ringe; Ultra-Wideband verzeichnet eine CAGR von 30,06 %, da Anwendungsfälle für Präzisionstracking reifen.

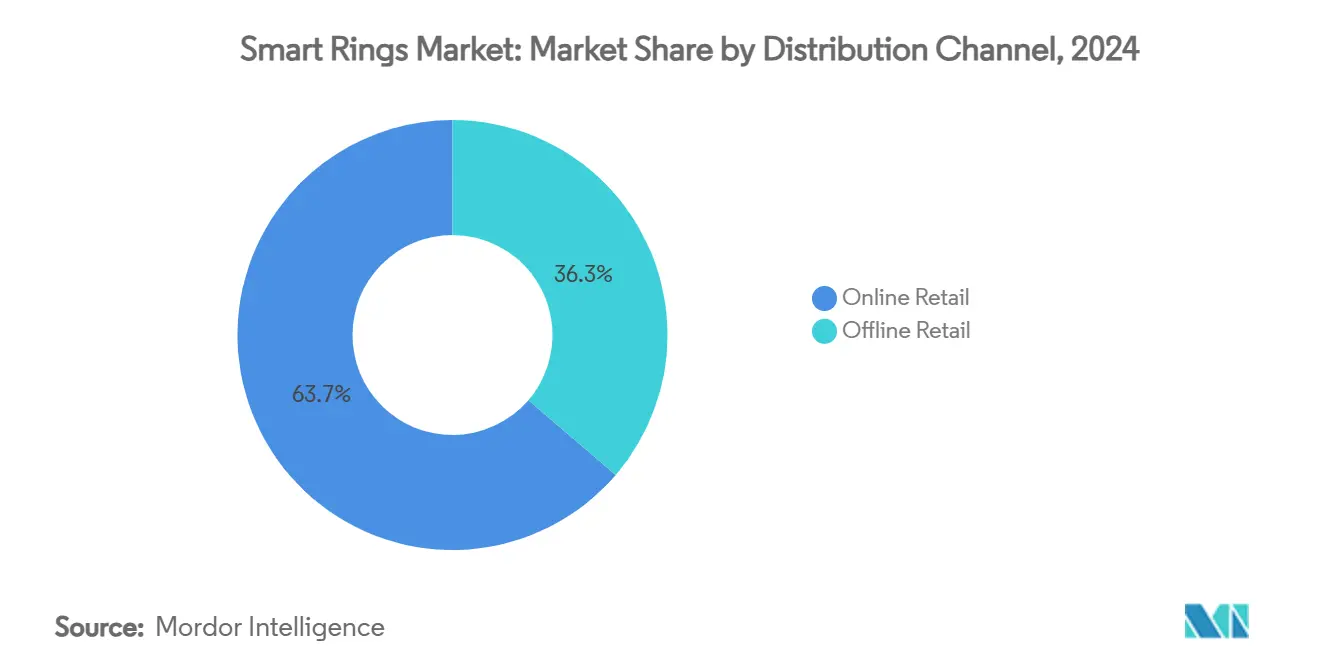

- Nach Vertriebskanal entfielen im Jahr 2024 63,71 % der Marktgröße für smarte Ringe auf den Online-Einzelhandel, der bis 2030 weiterhin mit einer CAGR von 26,29 % wachsen wird.

- Nach Endnutzer generierten Einzelverbraucher im Jahr 2024 65,06 % des Wertes; Gesundheitsdienstleister und Kliniken stellen das am schnellsten wachsende Segment mit einer CAGR von 25,84 % dar.

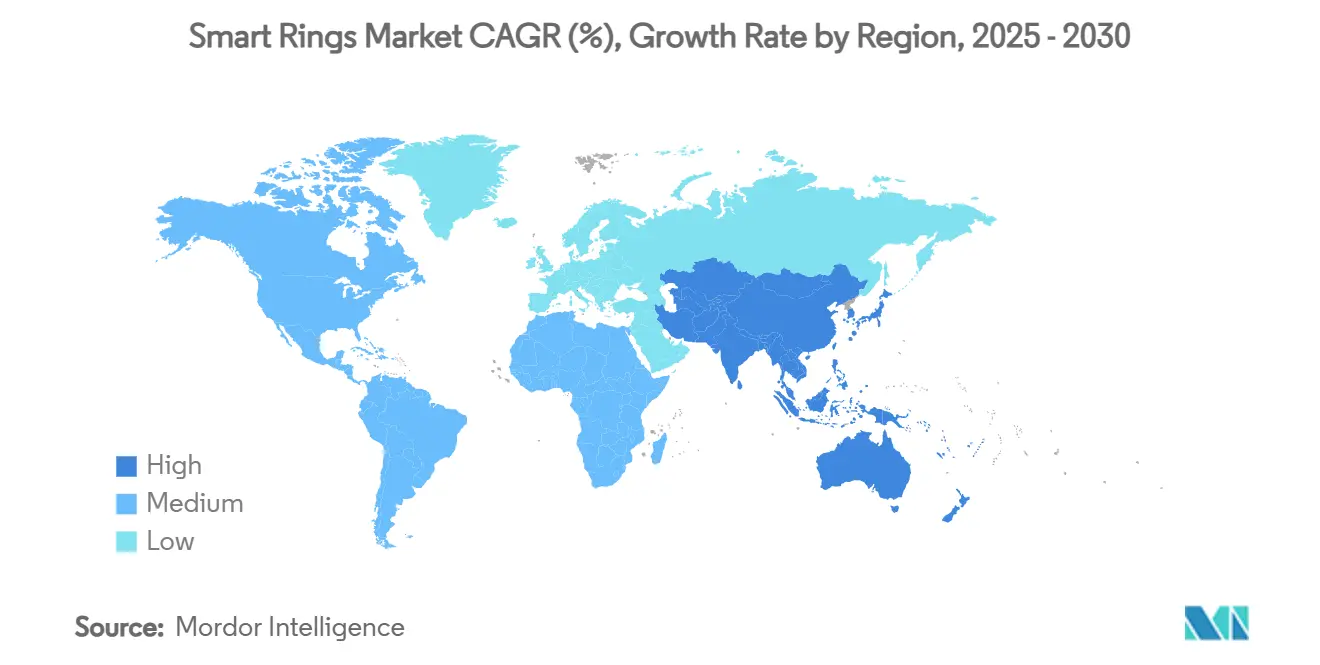

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,67 %; der asiatisch-pazifische Raum ist für eine CAGR-Expansion von 25,21 % bis 2030 positioniert.

Globale Markttrends und Erkenntnisse für smarte Ringe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Miniaturisierung von Niedrigenergie-Sensoren | +4.2% | Global, mit Konzentration in asiatisch-pazifischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Ausweitung von Wellness-Programmen der Krankenversicherung | +3.8% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration mit digitalen Ausweisen und kontaktlosen Zahlungen | +3.1% | Europa und asiatisch-pazifischer Raum führend, Nordamerika folgend | Mittelfristig (2–4 Jahre) |

| Anstieg des Bedarfs an frauenspezifischem Gesundheitstracking (Fruchtbarkeit, Wechseljahre) | +2.9% | Global, mit höchster Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für unauffällige Formfaktoren gegenüber Handgelenk-Wearables | +2.6% | Global, insbesondere in modebewussten Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Einsatz im Profisport für Echtzeit-Biometrie | +1.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Miniaturisierung von Niedrigenergie-Sensoren

Forschungsprototypen der Universität Waterloo demonstrieren Drei-Gramm-Ring-Plattformen, die Photoplethysmografie, Akzelerometrie und Hauttemperatursensoren kombinieren – 60 % kleiner als Äquivalente aus dem Jahr 2022 – ohne die 10-tägige Akkuautonomie zu beeinträchtigen.[1]Brandon B. et al., "Want a Noninvasive Health Monitor? Put a Ring on It," TechXplore, techxplore.com Diese Fortschritte senken die Materialkosten erheblich und begünstigen Unternehmen mit tiefen Halbleiterpartnerschaften, wie die Leiterplattenkooperation von Samsung mit Meiko zeigt, die die vertikale Integration stärkt. Mit sinkender Komponentenanzahl unterstützen die Stückkosten mittlere Preispunkte, was den Zugang über frühe Anwender hinaus erweitert und den Markt für smarte Ringe in Richtung Massenakzeptanz treibt.

Ausweitung von Wellness-Programmen der Krankenversicherung

Essence Healthcare verteilt Oura Rings an Medicare-Advantage-Mitglieder und signalisiert damit, dass Versicherer kontinuierlich gesammelte Verhaltensdaten nun als versicherungsmathematisch wertvoll betrachten. Subventionierte Bereitstellungen beseitigen Einstiegskostenbarrieren, betten Geräte in Versorgungspfade ein und schaffen für Anbieter beständige Einnahmequellen aus Datenanalysen. Staatliche Stellen folgen diesem Beispiel; die US-Luftwaffe führte Ringe zur Leistungsüberwachung von Flugbesatzungen ein und bestätigte damit militärische Zuverlässigkeitsanforderungen.

Integration mit digitalen Ausweisen und kontaktlosen Zahlungen

Passive NFC-Chipsätze von Infineon ermöglichen zahlungsfähige Ringe ohne Akku und positionieren den Formfaktor als Nachfolger von Karten und Smartphones in Märkten mit allgegenwärtiger kontaktloser Infrastruktur.[2]Infineon Technologies, "NFC Payment Ring," infineon.com Mastercard-zertifizierte Ring-Inlays von Digiseq verkürzen die Markteinführungszyklen für Verbrauchermarken und fördern lifestyle-getriebene Akzeptanz. Mit der Angleichung von Tokenisierungsstandards bei den Emittenten werden Netzwerkeffekte die kumulierte Nutzung steigern, insbesondere in Transitsystemen und Veranstaltungsorten, die reibungslosen Zugang schätzen.

Anstieg des Bedarfs an frauenspezifischem Gesundheitstracking

Die kontinuierliche Erfassung der Kerntemperatur ermöglicht eine hochgranulare Zyklusvorhersage – eine bisher unerfüllte klinische Lücke für die 1,9 Milliarden Frauen im reproduktiven Alter. Ouras Algorithmus veröffentlicht Periodenstart-Vorhersagen mit 95 % Genauigkeit, während akademische Prototypen nun Östradiolspiegel durch Schweiß messen und sich damit medizinischen Hormonanalysen annähern. Anbieter, die Inhalte und Datenschutzkontrollen für unterschiedliche kulturelle Kontexte lokalisieren, werden frühzeitige Kundentreue und Premium-Preissetzungsmacht gewinnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kurze Akkulaufzeit und Grenzen des Energiemanagements | -2.8% | Global, insbesondere die Akzeptanz eigenständiger Ringe beeinträchtigend | Kurzfristig (≤ 2 Jahre) |

| Begrenzte klinische Validierung, die medizinische Aussagen behindert | -2.1% | Nordamerika und Europa mit strengen regulatorischen Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.9% | Europa und Nordamerika mit führender regulatorischer Kontrolle | Mittelfristig (2–4 Jahre) |

| Hoher durchschnittlicher Verkaufspreis im Vergleich zu Smart-Bands | -1.7% | Preissensible Märkte im asiatisch-pazifischen Raum und in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Akkulaufzeit und Grenzen des Energiemanagements

Gängige Lithium-Ionen-Chemien begrenzen die Betriebsfenster auf unter eine Woche, unterbrechen Langzeitdatensätze und frustrieren Nutzer, die eine schmuckartige Dauerhaftigkeit erwarten. Jedes zusätzliche Funkmodul oder jeder zusätzliche Sensor belastet das Energiebudget und zwingt OEMs zu Kompromissen zwischen Funktionsumfang und Ausdauer.[3]Saft, "Providing Reliable Power along the IoT Value Chain," saftbatteries.com Bis Festkörperbatterien oder HF-Energiegewinnung ausgereift sind, müssen Marketing-Roadmaps eigenständige Ambitionen dämpfen.

Begrenzte klinische Validierung, die medizinische Aussagen behindert

Im Markt für smarte Ringe verlangen Regulierungsbehörden prospektive Studien für Indikationen im Krankheitsmanagement, doch viele Start-ups stützen sich auf retrospektive Datensätze oder Genauigkeit auf Verbraucherniveau. FDA-Zulassungen für Pulsoximetrie und Vorhofflimmern im Jahr 2024 haben die Messlatte angehoben, doch eine vollständige Diagnosekennzeichnung bleibt selten, was die Kostenerstattung durch Kostenträger verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz verknüpfter Ringe steht vor eigenständiger Herausforderung

Verknüpfte Ringe erzielten im Jahr 2024 einen Marktanteil von 51,23 % am Markt für smarte Ringe und nutzten dabei Smartphone-Rechenleistung und Cloud-Analysen für Funktionstiefe. Diese Architektur minimiert die bordeigene Verarbeitung, verlängert die Akkulaufzeit und fügt sich in mittlere Preisklassen ein. Die Marktgröße für smarte Ringe bei verknüpften Lösungen wird voraussichtlich mit einer CAGR von 21,4 % wachsen, da Smartphone-Ökosysteme in Entwicklungsländern eine Durchdringung von 90 % erreichen. Eigenständige Modelle verzeichnen jedoch die höchste CAGR von 25,36 %, da sie die Abhängigkeit vom Smartphone beseitigen – ein entscheidender Vorteil für Sportler, Außendienstmitarbeiter und Senioren. Mit dem Erreichen der Massenproduktion von Ultra-Niedrigenergie-Chipsätzen wird der Komponentenaufwand sinken, das Preisdelta verringern und die Marktmacht neu verteilen.

Verknüpfte Geräte bieten auch Cross-Selling-Synergien; Samsung lädt seine Galaxy-Health-Suite vor, um Nutzer in seinen Smartwatch-Smartphone-Ohrhörer-Stack einzubinden und die Plattformbindung zu stärken. Eigenständige Herausforderer kontern mit abonnementfreien Angeboten und spezialisierten Gesundheitsfunktionen wie Ovulationstracking oder Finger-EKG. Sollte die Akkudichte auf 350 Wh/L steigen, erwarten Analysten, dass eigenständige Lieferungen verknüpfte Einheiten im asiatisch-pazifischen Raum bis 2029 überholen und die Chancen für Marken vergrößern, die nicht durch Smartphone-Kompatibilitätsbeschränkungen belastet sind.

Nach Anwendung: Schlafüberwachung führt, Frauengesundheit wächst stark

Die Schlafüberwachung erzielte im Jahr 2024 35,07 % des Umsatzes, gestützt durch die überlegene Durchblutung des Fingers, die sauberere nächtliche Pulssignale als das Handgelenk liefert. Die dem Schlaf-Tracking zugewiesene Marktgröße für smarte Ringe wird bis 2030 voraussichtlich 0,40 Milliarden USD erreichen, angetrieben durch Arbeitgeber, die Ermüdungsreduktionsprogramme für Schichtarbeiter subventionieren. Das Tracking der Frauengesundheit verzeichnet hingegen eine CAGR von 28,51 % und unterstreicht damit seine Transformation von einem „Nice-to-have”-Feature zu einem eigenständigen Kauftreiber. Auf Fruchtbarkeit ausgerichtete Millennials und perimenopausale Kohorten betrachten die kontinuierliche Temperaturerfassung gleichermaßen als nicht-invasive Alternative zu Laboruntersuchungen und fördern Pay-per-Insight-Geschäftsmodelle.

Anbieter bündeln zunehmend inkrementelle Dienste – Ernährungsprotokollierung, Glukoseschätzung, Stresscoaching – rund um die Kernpfeiler Schlaf und Frauengesundheit, um Einnahmen zu diversifizieren. Frühe Anwender maßgeschneiderter Dashboards für Geburtshelfer und Endokrinologen können Unternehmensverträge sichern, die eine Wiederkaufbindung erzeugen und den Lebenszeitwert über die Abwanderungsraten im Direktvertrieb an Verbraucher heben.

Nach Konnektivitätstechnologie: BLE-Dominanz durch UWB-Innovation herausgefordert

Bluetooth Low Energy trug 2024 dank universeller Smartphone-Unterstützung, einfacher OTA-Firmware und einem Ruhestromverbrauch unter 1 mW zu 58,46 % der Lieferungen bei. Dennoch verdeutlicht die CAGR von 30,06 % bei Ultra-Wideband eine Verlagerung hin zu Schnittstellen für räumliches Computing. UWB-fähige Ringe steuern Smart-Home-Geräte durch intuitive Fingergesten mit Zentimetergenauigkeit – ein Anwendungsfall, den Bluetooth Low Energy nicht replizieren kann. Sobald die Chipsatzpreise unter 3 USD fallen, prognostizieren Analysten, dass Ultra-Wideband sogar bei Zahlungen NFC übertreffen wird, da Händler vielseitige Hardware schätzen, die sowohl Transaktionen als auch standortbasierte Personalisierung unterstützt.

Bluetooth Low Energy bleibt für akkusensitive Gesundheitsmetriken unverzichtbar; daher werden Hybridfunkmodule bis 2027 zum Standard werden. Firmware-Orchestrierung, die Funkmodule intelligent umschaltet, wird Anbieter bei Ausdauer und Latenz differenzieren, insbesondere in der klinischen Telemetrie.

Nach Vertriebskanal: Online-Einzelhandel behält Dominanz

Zwei Drittel des Umsatzes im Markt für smarte Ringe im Jahr 2024 flossen über direkte Websites und Marktplätze, was den Bedarf der Verbraucher an Größenführern und umfangreichen Inhalten vor dem Kauf widerspiegelt. Der Kanal bietet OEMs auch höhere Bruttomargen und Echtzeit-Nachfrageanalysen. Omnichannel-Marktführer nutzen jedoch Pop-up-Stores und Elektronikketten, um Impulskäufer zu gewinnen; Best Buy startete Endkappen-Displays mit Live-Biometrie-Demos, um skeptische Käufer zu überzeugen. Bis 2030 erwarten Analysten eine 60/40-Aufteilung zwischen Online und Offline, da die Schulung des Einzelhandelspersonals reift und Ring-Anprobe-Kioske die Rücksendequoten senken. Der Online-Kanal insgesamt hat mit 63,71 % den höchsten Anteil sowie die höchste Wachstumsrate von 26,29 %.

Nach Endnutzer: Einzelverbraucher treiben aktuelle Nachfrage

Einzelverbraucher generierten im Jahr 2024 65,06 % des Umsatzes und suchen nach Wellness-Transparenz und Leistungseinblicken. Gesundheitsdienstleister und Kliniken, obwohl heute noch kleiner, verzeichnen die schnellste CAGR-Trajektorie von 25,84 %, da Telemedizin-Erstattungscodes für kontinuierliche Vitalwerte in den Vereinigten Staaten und Europa ausgeweitet werden. Geräteflotten, die für Herzrehabilitationspatienten oder Kohorten mit metabolischem Syndrom bereitgestellt werden, verdeutlichen einen aufkommenden B2B2C-Kanal, der die Cashflow-Volatilität glättet und Markteintrittsbarrieren erhöht.

Betriebliche Wellness-Programme beschaffen Ringe in großen Mengen, um Krankheitstage zu reduzieren, während Verteidigungs- und Elitesportkunden die Robustheit unter extremen Bedingungen validieren. Diese institutionellen Segmente schreiben häufig ISO-27001-Datenkontrollen vor, was die Wechselkosten nach abgeschlossener Integration erhöht.

Geografische Analyse

Nordamerika verankerte im Jahr 2024 38,67 % des Umsatzes im Markt für smarte Ringe auf der Grundlage hoher durchschnittlicher Verkaufspreise, ausgereifter Erstattung im Bereich digitale Gesundheit und prominenter Sportsponsoring-Aktivitäten, die die Markensichtbarkeit verstärken. Gerätehersteller pflegen Versicherungsallianzen – Essence Healthcare bietet Ringe an Medicare-Advantage-Eingeschriebene an –, um Hardware in Pfade für chronische Erkrankungen einzubetten und die Vorhersagbarkeit von Ersatzzyklen zu erhöhen. Gesetzliche Klarheit rund um FDA-Gerätesoftwarefunktionen stärkt das Anlegervertrauen und zieht Risikokapitalzuflüsse an, die eine schnelle Firmware-Iteration finanzieren.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 25,21 % im Markt für smarte Ringe, wobei die Fertigungskapazitäten in China und Südkorea die Materialkosten senken und Preispunkte demokratisieren. Die Einzelhandelsdynamik in Japan, wo Bic Camera die SOXAI-Ring-Platzierung landesweit ausgeweitet hat, bestätigt das wachsende Mainstream-Bewusstsein. Gleichzeitig haben chinesische OEMs SKUs unter 100 USD eingeführt und zwingen etablierte Anbieter, Premium-Werte abzugrenzen oder Preiserosion zu riskieren. Der regionale Ausblick hellt sich weiter auf, da Samsung und Apple ökosystemintegrierte Angebote vorbereiten, die den adressierbaren Pool voraussichtlich verzehnfachen werden.

Europa verzeichnet ein stabiles zweistelliges Wachstum, das durch strenge DSGVO-Schutzmaßnahmen untermauert wird, die das Verbrauchervertrauen beim Teilen intimer biometrischer Daten stärken. Ouras exklusiver Debüt bei John Lewis signalisierte einen strategischen Vorstoß in Richtung Lifestyle-Positionierung, die mit europäischen Modeempfindlichkeiten übereinstimmt. Die weit verbreitete kontaktlose Zahlungsinfrastruktur erschließt NFC-Ring-Anwendungsfälle, während Behörden des öffentlichen Gesundheitswesens eine subventionierte Verteilung zur Bewältigung der Belastungen durch eine alternde Bevölkerung erkunden.

Wettbewerbslandschaft

Oura Health behält die Markenführerschaft, sieht sich jedoch konvergierenden Bedrohungen durch Konzerne und agile Start-ups gegenüber. Seine 100 erteilten und 270 anhängigen Patente bilden einen defensiven Schutzwall, wie die laufenden ITC-Rechtsstreitigkeiten belegen, die Einfuhrverbote für verletzende Produkte anstreben. Samsungs präventive Klage signalisiert das Ausmaß der bevorstehenden rechtlichen Auseinandersetzungen, da Technologiegiganten Cross-Licensing-Hebel geltend machen.

Strategische Themen, die das Wettbewerbsfeld im Markt für smarte Ringe prägen, umfassen:

Ökosystemintegration – Samsung bündelt SmartThings-Automatisierungen; Apple soll Ringe mit der Vision-Pro-Gestensteuerung verknüpfen.

Abonnementwirtschaft – Ouras monatlicher Tarif von 5,99 USD konkurriert mit Ultrahumans gebührenfreiem Modell und regt Experimente mit gestaffelten Analysen an.

Klinische Validierung – Movano und Happy Health erhielten FDA-Zulassungen für Pulsoximetrie und Vorhofflimmern-Erkennung und positionieren sich für erstattungsfähige Pfade.

Premiumisierung – Ultrahumans 18-Karat-„Rare”-Linie zielt auf wohlhabende Nischen bei 1.830–2.196 USD ab und signalisiert die Konvergenz mit der Schmuckkategorie.

Insgesamt entfallen auf die fünf größten Anbieter rund 55 % des globalen Umsatzes, was auf eine mäßig konzentrierte Landschaft hindeutet, die agilen Neueinsteigern noch Raum lässt, Nischen zu finden.

Marktführer im Bereich smarte Ringe

Oura Health Oy

Movano Inc.

Ultrahuman Healthcare Pvt. Ltd.

Circular SAS

McLear Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ultrahuman stellte seine 18-Karat-„Rare”-Serie für smarte Ringe vor, mit dem Ziel, diskretionäre Luxusausgaben zu erschließen und die Margen über Abonnementanalysen hinaus zu diversifizieren.

- Mai 2025: Oura fügte KI-gesteuertes „Mahlzeiten”- und „Glukose”-Tracking hinzu und drang damit in das ganzheitliche Stoffwechselmanagement vor, was die Kundenbindung über Gesundheitsbereiche hinweg stärkt.

- Mai 2025: Tangem sicherte sich ein US-Patent für einen blockchain-fähigen Ring und signalisierte damit eine Diversifizierung des Markts für smarte Ringe in Richtung digitaler Vermögensverwaltung und neuer Umsatzfelder.

- April 2025: Oura führte einen KI-Assistenten ein, der Nutzermetriken kontextualisiert – ein Schritt zur Verteidigung des durchschnittlichen Umsatzes pro Nutzer, während sich die Hardware zur Massenware entwickelt.

Berichtsumfang des globalen Markts für smarte Ringe

| Eigenständige smarte Ringe |

| Verknüpfte smarte Ringe |

| Schlafüberwachung |

| Fitness- und Wellness-Tracking |

| Kontaktlose Zahlungen |

| Zugangskontrolle und Sicherheit |

| Benachrichtigung und Kommunikation |

| Bluetooth Low Energy (BLE) |

| Nahfeldkommunikation (NFC) |

| Ultra-Wideband (UWB) |

| WLAN |

| Online-Einzelhandel |

| Offline-Einzelhandel (Fachhändler für Unterhaltungselektronik) |

| Einzelverbraucher |

| Betriebliche und unternehmerische Wellness-Programme |

| Gesundheitsdienstleister und Kliniken |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Produkttyp | Eigenständige smarte Ringe | ||

| Verknüpfte smarte Ringe | |||

| Nach Anwendung | Schlafüberwachung | ||

| Fitness- und Wellness-Tracking | |||

| Kontaktlose Zahlungen | |||

| Zugangskontrolle und Sicherheit | |||

| Benachrichtigung und Kommunikation | |||

| Nach Konnektivitätstechnologie | Bluetooth Low Energy (BLE) | ||

| Nahfeldkommunikation (NFC) | |||

| Ultra-Wideband (UWB) | |||

| WLAN | |||

| Nach Vertriebskanal | Online-Einzelhandel | ||

| Offline-Einzelhandel (Fachhändler für Unterhaltungselektronik) | |||

| Nach Endnutzer | Einzelverbraucher | ||

| Betriebliche und unternehmerische Wellness-Programme | |||

| Gesundheitsdienstleister und Kliniken | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Markts für smarte Ringe im Jahr 2025?

Die Marktgröße für smarte Ringe beläuft sich im Jahr 2025 auf 0,41 Milliarden USD.

Welches Segment wächst am schnellsten?

Eigenständige smarte Ringe verzeichnen mit einer CAGR von 25,36 % bis 2030 das höchste Wachstum.

Warum verteilen Versicherer smarte Ringe?

Kostenträger betrachten kontinuierliche biometrische Daten als kosteneffektives Instrument für die Präventivversorgung, das Krankenhauskosten reduziert.

Wie lange halten aktuelle smarte Ringe mit einer einzigen Ladung?

Lithium-Ionen-Modelle laufen 3–7 Tage, wobei die Forschung und Entwicklung auf Festkörper- oder Energiegewinnungsalternativen ausgerichtet ist.

Welche Region weist den stärksten Wachstumsausblick auf?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 25,21 %, gestützt durch Fertigungskapazitäten und wachsendes Gesundheitsbewusstsein.

Sind smarte Ringe medizinisch zugelassen?

Mehrere Modelle haben FDA-Zulassungen für Pulsoximetrie oder Vorhofflimmern-Erkennung erhalten, obwohl vollständige Diagnoseaussagen weiterhin begrenzt sind.

Seite zuletzt aktualisiert am: