Marktgröße und Marktanteil für Smart-Home-Videoüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.09 Milliarden US-Dollar |

| Marktgröße (2031) | 19.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.67% CAGR |

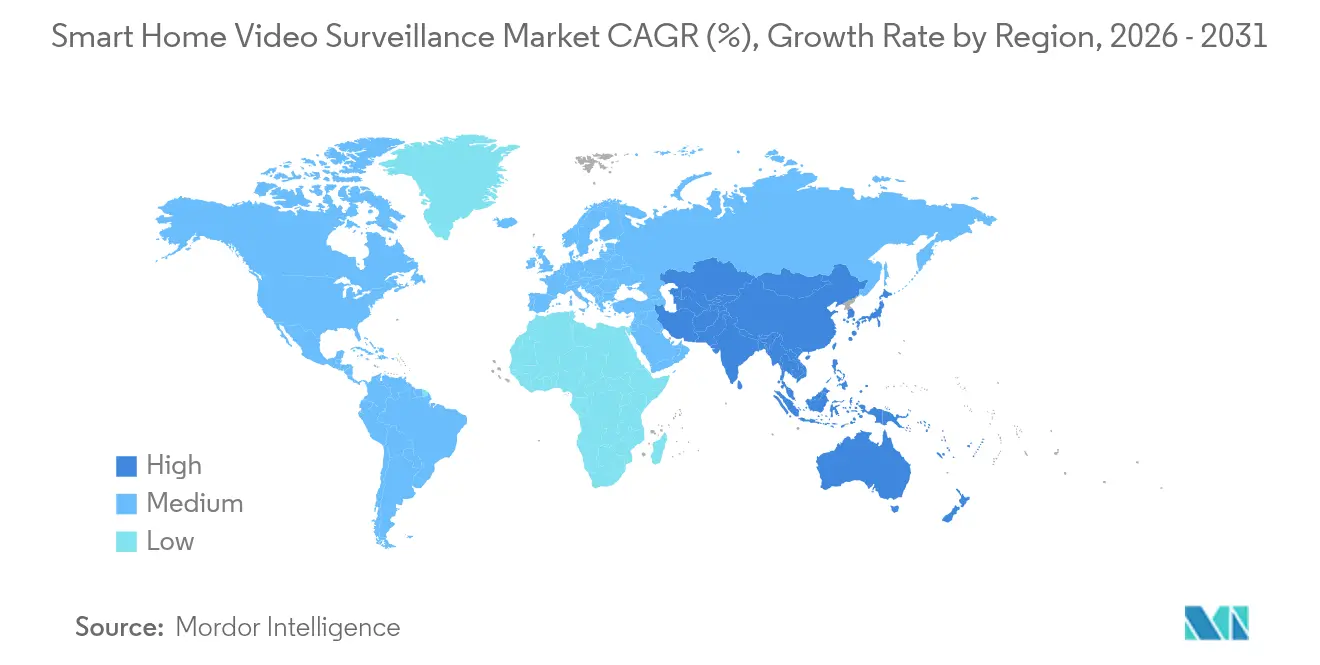

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

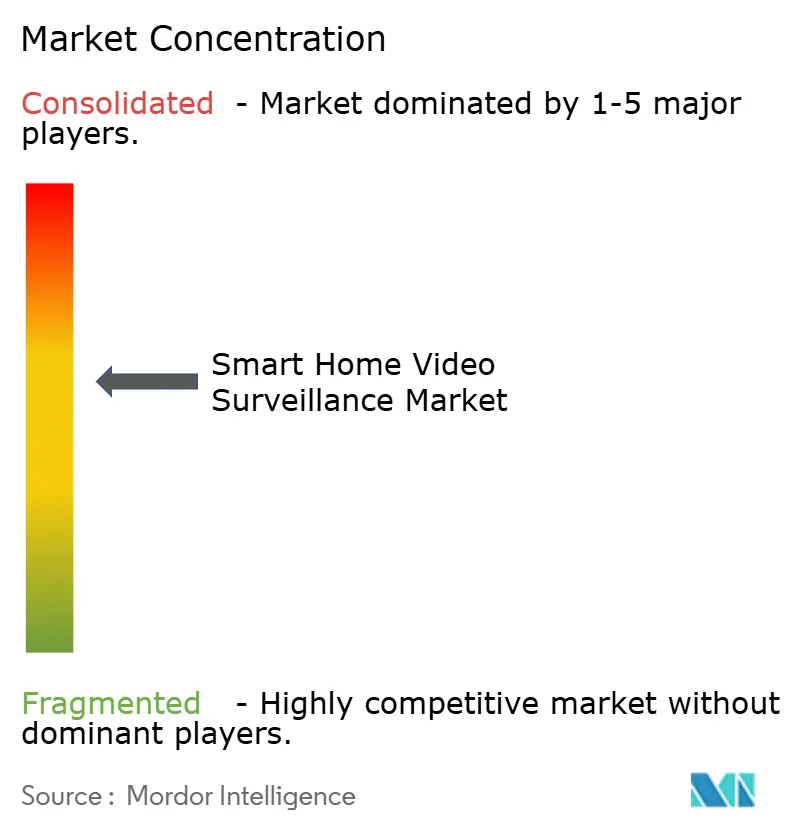

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Smart-Home-Videoüberwachung von Mordor Intelligence

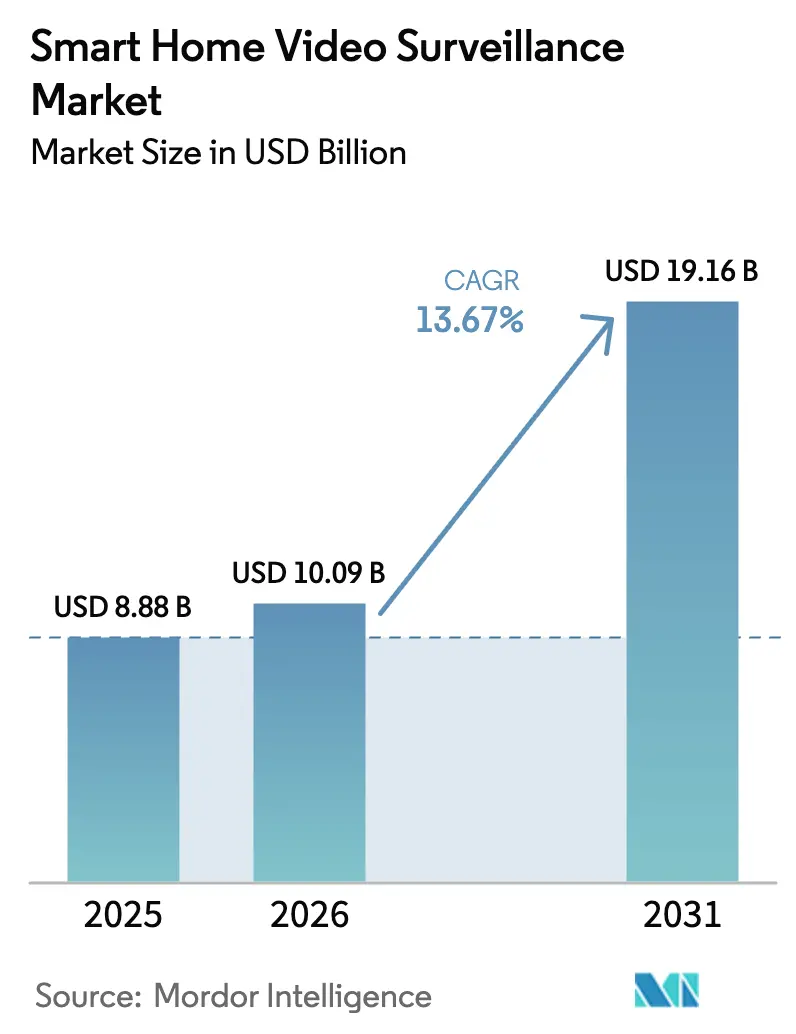

Die Marktgröße für Smart-Home-Videoüberwachung wird voraussichtlich von 8,88 Milliarden USD im Jahr 2025 auf 10,09 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,67 % über den Zeitraum 2026–2031 einen Wert von 19,16 Milliarden USD erreichen. Die Dynamik nimmt zu, da die Wi-Fi-6-Durchdringung in Haushalten ein stabiles 4K-Streaming unterstützt, europäische Versicherer KI-gestützte Kameras mit niedrigeren Prämien belohnen und globale Interoperabilitätsstandards wie Matter und Thread die Systemintegrationsreibung reduzieren. Hardware bleibt das Umsatzrückgrat, aber Service-Abonnements skalieren schneller, da Edge-KI einst passive Kameras in Gateways für Cloud-Analysen und proaktive Benachrichtigungen verwandelt. Die Wettbewerbsintensität steigt; Plattformführer nutzen Cross-Selling, um Speicher, Überwachung und Breitband zu bündeln, während regionale Herausforderer bei Preis und Funktionsgeschwindigkeit konkurrieren.

Wichtigste Erkenntnisse des Berichts

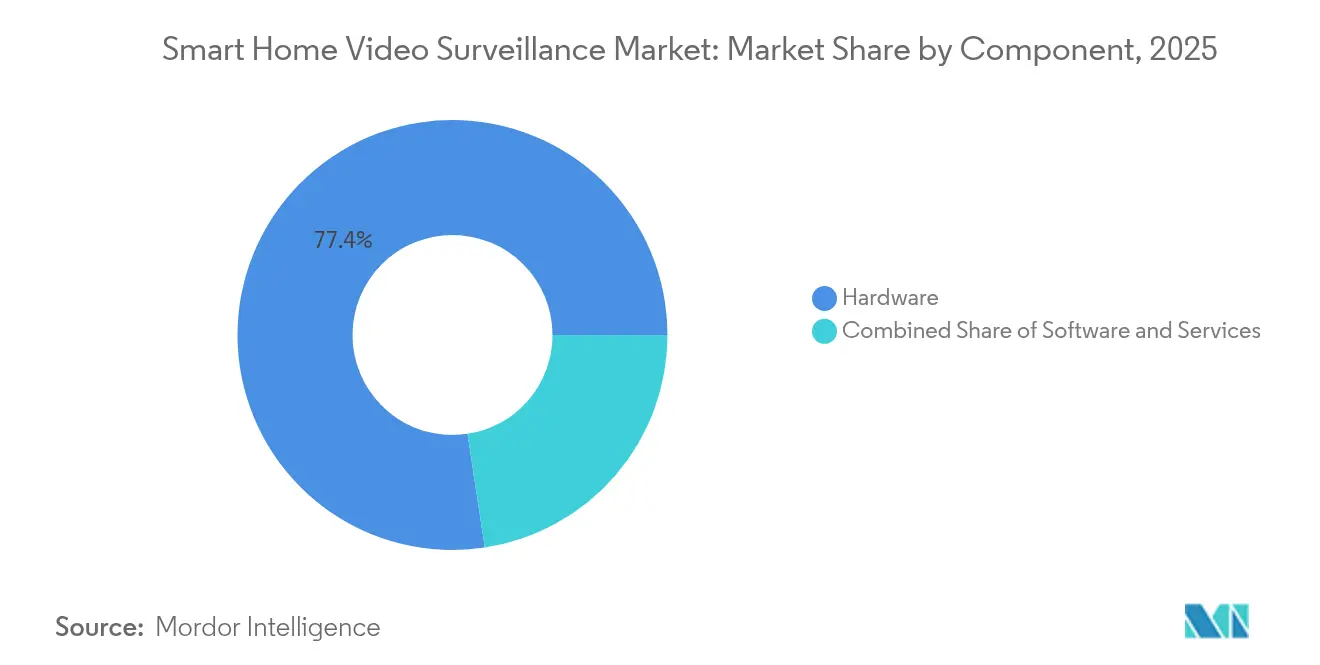

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 77,40 %, während Dienstleistungen bis 2031 mit einer CAGR von 14,05 % wachsen, was einen Wandel hin zu wiederkehrenden Einnahmen verdeutlicht.

- Nach Gerätetyp entfielen im Jahr 2025 54,30 % des Marktanteils für Smart-Home-Videoüberwachung auf Smart-Kameras; für Video-Türklingeln wird bis 2031 eine CAGR von 14,88 % prognostiziert.

- Nach Installationsort entfielen im Jahr 2025 59,20 % des Marktvolumens für Smart-Home-Videoüberwachung auf Außensysteme, die bis 2031 mit einer CAGR von 15,22 % wachsen.

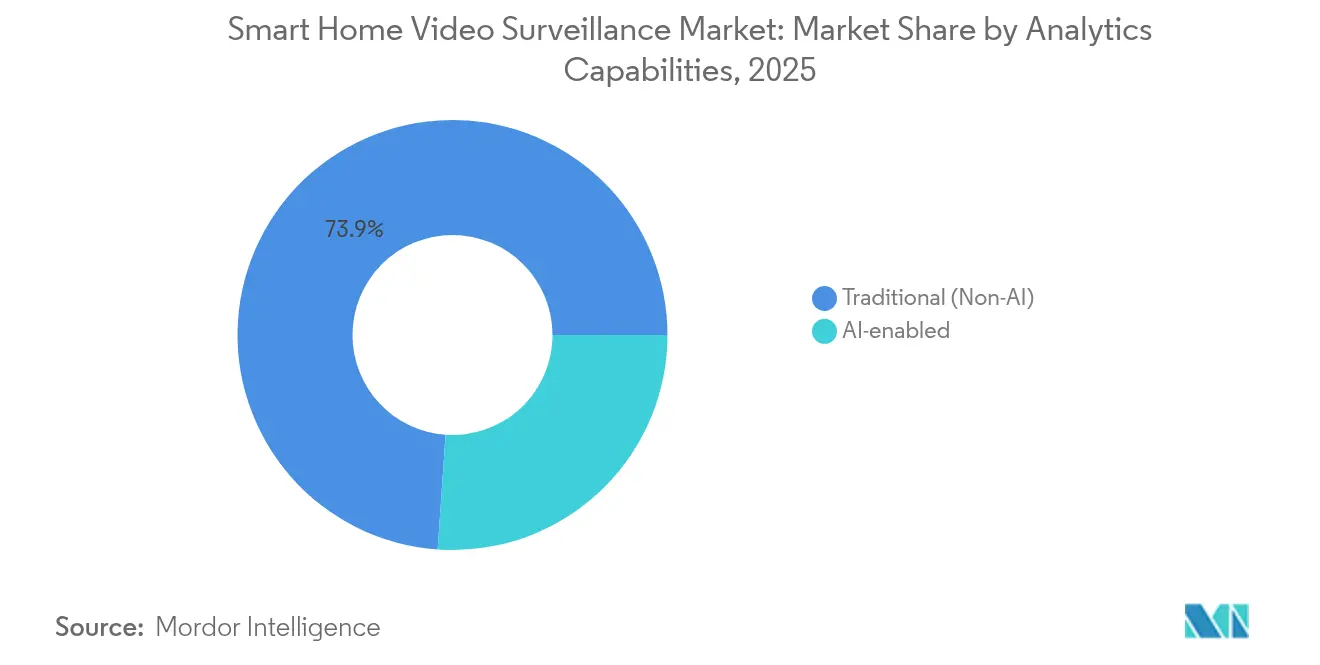

- Nach Analysefähigkeit behielten Nicht-KI-Altprodukte im Jahr 2025 einen Anteil von 73,90 %, während KI-gestützte Lösungen bis 2031 voraussichtlich mit einer CAGR von 15,92 % wachsen werden.

- Nach Vertriebskanal hielt der Online-Einzelhandel im Jahr 2025 einen Umsatzanteil von 67,10 %; Offline-Fachhandel und Massenmärkte liegen zurück, aber der Online-Handel beschleunigt sich mit einer CAGR von 15,11 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,60 %, während der asiatisch-pazifische Raum mit einer CAGR von 14,55 % bis 2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Smart-Home-Videoüberwachung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Wi-Fi-6-Routern zur Ermöglichung von 4K-Videostreams mit niedriger Latenz | +2.8% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte für KI-gestützte Überwachungskameras | +2.1% | Europa als Kernmarkt, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Direkt-an-Verbraucher-Video-Türklingeln im urbanen Asien | +1.9% | Städtische Zentren im asiatisch-pazifischen Raum, Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Integration von Smart-Home-Überwachung mit Matter- und Thread-Standards | +1.5% | Global, mit früher Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Gesetzliche Vorschriften zur Fernüberwachung in Pflegeheimen für ältere Menschen | +1.3% | Japan und Südkorea, potenzielle Einführung in der EU | Langfristig (≥ 4 Jahre) |

| Bündelung von Cloud-Videospeicher mit Breitbandabonnements | +1.1% | USA und Vereinigtes Königreich, Ausweitung auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Wi-Fi-6-Routern zur Ermöglichung von 4K-Streams mit niedriger Latenz

Die wachsende Verbreitung von Wi-Fi 6 in Haushalten verbessert die Bandbreitenreserven und die Latenz, sodass mehrere 4K-Kameras gleichzeitig ohne Überlastung streamen können. Dienstanbieter nutzen den Upgrade-Zyklus, um Abonnement-Videoüberwachung zu bündeln, was den durchschnittlichen Umsatz pro Nutzer steigert und die Kundenabwanderung reduziert. KI-Inferenz am Edge läuft nun direkt auf Kameras, was Cloud-Egress-Kosten senkt und eine sofortige Bedrohungsklassifizierung ermöglicht. Breitbandanbieter in Märkten wie dem Vereinigten Königreich nutzen Datenangebote ohne Volumenbegrenzung, um Überwachung als Mehrwert für Premium-Tarife zu positionieren. Der kumulative Effekt besteht darin, traditionelles CCTV in einen stets verbundenen, analysegestützten Heimdienst zu verwandeln.

Versicherungsprämienrabatte für KI-gestützte Kameras

Europäische Versicherer quantifizieren die Vorteile der Schadenminderung durch Echtzeiterkennung und bieten inzwischen Gerätesubventionen und Policenrabatte an. Generali Schweiz präsentiert Smart-Kameras in Einzelhandelsgeschäften und kombiniert Hardware-Angebote mit maßgeschneiderten Hausversicherungspolicen, die professionelle Installationsunterstützung einschließen.[1]Generali, "Belohnung für sichere Häuser," generali.ch Ähnliche Bundles von Sky Protect im Vereinigten Königreich umfassen Türklingeln und Innenkameras, was den wahrgenommenen Wert stärkt und die Marktdurchdringung beschleunigt. Die versicherungsmathematische Validierung von KI-Kameras soll in die Vereinigten Staaten migrieren, wo Versicherer nach Wettbewerbsdifferenzierung suchen. Frühe Einführungsvorteile sollten Versicherer-OEM-Partnerschaften ausweiten und die Markteinführungsökonomie in Richtung Risikoverteilungsmodelle verschieben.

Zunehmende Verbreitung von Direkt-an-Verbraucher-Video-Türklingeln im urbanen Asien

Der asiatisch-pazifische Raum macht 61 % der globalen B2C-E-Commerce-Pakete aus, was den Sicherheitsbedarf an der Haustür intensiviert und die Nachfrage nach Türklingeln steigert. Türklingeln umgehen professionelle Installateure und eignen sich für dicht besiedelte Wohnungsmärkte, in denen eine schnelle Selbstinstallation entscheidend ist. Samsungs Family-Care-Dienst integriert Türklingeln in eine umfassendere Überwachung für ältere Menschen und steigert den Lebenszeitwert durch die Hinzufügung von Pflegepersonen-Analysen. Hersteller fügen Funktionen wie mehrsprachige Eingabeaufforderungen und Integration mit lokalen Kurierdiensten hinzu und differenzieren sich so von westlich ausgerichteten Produkten. Direkt-an-Verbraucher-Modelle komprimieren Vertriebsmargen und beschleunigen Upgrade-Zyklen, da neue KI-Funktionen schneller zu den Verbrauchern gelangen.

Integration mit Matter und Thread

Die bevorstehende Kamera-Spezifikation von Matter und das Thread-1.4-Mesh-Netzwerk versprechen, Ökosystem-Silos zu beenden, indem Geräte verschiedener Marken zuverlässig authentifiziert und kommuniziert werden können. Thread stellt sicher, dass Sicherheitskameras keine proprietären Hubs benötigen, was die Installation vereinfacht und die Zubehörauswahl erweitert.[2]Thread Group, "Thread 1.4 ebnet den Weg für das Zusammenarbeiten von Smart-Geräten," threadgroup.org Hersteller, die sich auf Matter 1.5 vorbereiten, nutzen WebRTC, um Streams mit niedriger Latenz innerhalb einer sicheren, interoperablen Schicht zu erhalten. Frühe Konformität bietet einen First-Mover-Vorteil bei Plattformakteuren wie Apple, Google und Amazon, die jeweils versuchen, Nutzer in ihren weiteren Smart-Home-Ökosystemen zu verankern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenspeicherungsvorschriften in der EU, die die grenzüberschreitende Cloud-Videospeicherung einschränken | -1.8% | EU als Kernmarkt, potenzielle globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Hohe Bandbreitenkosten in Afrika, die die Einführung hochauflösender Kameras einschränken | -1.2% | Subsahara-Afrika, ländliche Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Cyberangriffe auf IoT-Geräte für Verbraucher, die das Vertrauen in APAC-Märkten untergraben | -1.0% | APAC als Kernmarkt, mit globalen Ausstrahlungsbedenken | Kurzfristig (≤ 2 Jahre) |

| Datenschutzklagen in der Nachbarschaft in Kanada und Deutschland, die die Installation von Außenkameras verlangsamen | -0.8% | Kanada und Deutschland, potenzielle Ausbreitung auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenspeicherungsvorschriften in der EU

Die DSGVO schreibt strenge Kontrollen für Videoanalysen vor und verpflichtet Anbieter, Daten lokal zu verarbeiten oder regionale Rechenzentren einzurichten. Anbieter wie Avigilon reagieren mit detaillierten Benutzerberechtigungsebenen, Anonymisierungstools und erzwungenen Aufbewahrungsfristen. Während die Einhaltung den Entwicklungsaufwand erhöht, verleiht sie Vertrauensvorteile, die zu Wettbewerbsvorteilen werden können. [3]Europäischer Datenschutzausschuss, "Leitlinien 3/2019 zur Verarbeitung personenbezogener Daten durch Videogeräte, Version 2.0," edpb.europa.eu Die Verordnung prägt bereits Beschaffungsentscheidungen in Gesundheits- und Pflegeeinrichtungen, wo der Datenschutz von größter Bedeutung ist. Ähnliche Rahmenbedingungen in anderen Regionen sind wahrscheinlich und erweitern den Bedarf an anpassungsfähiger Architektur für Einsätze in mehreren Rechtsordnungen.

Hohe Bandbreitenkosten in Afrika

Begrenzte Festnetzinfrastruktur erhöht die Datenpreise und schränkt das kontinuierliche 4K-Streaming in großen Gebieten ein. Verbraucher skalieren häufig auf 720p-Feeds herunter, um Datenlimits zu vermeiden, was das Hardware-Umsatzpotenzial für Premium-Kameras dämpft. Anbieter experimentieren mit H.265-Codecs und On-Device-Speicher, um den Verbrauch zu minimieren, doch die Einführung hinkt hinter Märkten mit erschwinglichem Breitband zurück. Chancen bestehen für Satellitenkonnektivität und hybride Edge-Cloud-Designs, die die Bandbreite in Nebenzeiten rationieren, aber das kurzfristige Wachstum bleibt im Vergleich zu reifen Märkten gedämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben den Wandel zu Abonnements voran

Hardware generiert nach wie vor den Großteil des Umsatzes, da jeder Haushalt physische Kameras, Sensoren und Verkabelung benötigt, bevor ein Softwarewert realisiert werden kann. Das Dienstleistungssegment skaliert jedoch mit einer CAGR von 14,05 %, da Verbraucher von Eigentum zu Modellen des "Sicherheit als Dienstleistung" migrieren, die Speicher, KI-Analysen und professionelle Reaktion bündeln. In Dollar ausgedrückt stellen Abonnements den beständigsten Teil des Marktvolumens für Smart-Home-Videoüberwachung dar und bilden bereits die Grundlage für 300 Millionen USD an jährlich wiederkehrenden Einnahmen für Arlo. Führende Marken fördern kostenlose Testupgrades und abgestufte Pläne, um den durchschnittlichen Umsatz pro Einheit über den Gerätelebenszyklus zu steigern.

Hardware-Margen verengen sich allmählich aufgrund von White-Label-Marktteilnehmern, was die OEM-Abhängigkeit von Cloud-Wertversprechen verstärkt. Diese Entwicklung ist parallel zu Smartphone-Ökosystemen, in denen Dienstleistungen Hardware-Margen übertreffen, und zwingt Hersteller dazu, hohe Betriebszeiten, intuitive Dashboards und plattformübergreifende Erlebnisse aufrechtzuerhalten, um die Abwanderung zu begrenzen. Mit der Ausweitung der Hardware-Basis begünstigen die Lebenszeitwert-Ökonomien zunehmend Unternehmen, die sowohl Firmware- als auch Abonnementebenen besitzen. Der Wettbewerbsfokus verlagert sich daher auf Bindungsmetriken wie monatlich aktive Nutzer und Abwanderungsrate, nicht nur auf Versandvolumina. Das Zusammenspiel zwischen Hardware-Skaleneffekten und Software-Netzwerkeffekten definiert die dominante Strategie über den Prognosehorizont.

Nach Gerätetyp: Video-Türklingeln fordern die Dominanz der Kameras heraus

Smart-Kameras behalten weiterhin einen Anteil von 54,30 %, da sie universelle Überwachungsbedürfnisse innerhalb und außerhalb des Hauses abdecken. Türklingeln, die voraussichtlich mit einer CAGR von 14,88 % wachsen werden, repräsentieren nun das Gesicht des Marktes für Smart-Home-Videoüberwachung aufgrund des Wachstums von E-Commerce-Paketen und der Fernzugangskontrolle. Amazons Ring setzt Maßstäbe für bidirektionales Audio, Bewegungszonen und natürlichsprachliche Videosuche und zwingt Wettbewerber dazu, KI-Funktionstiefe zu verbraucherfreundlichen Preisen zu erreichen. Die prominente Platzierung der Türklingel am Haupteingang beschleunigt die Markensichtbarkeit und das Cross-Selling in komplementäre Sensoren.

Gebündelte Kits, die Kameras, Klingeln und Erweiterungen kombinieren, verkürzen die Installationszeit und reduzieren die Reibung bei Erstkäufersegmenten. Im asiatisch-pazifischen Raum bedienen mehrsprachige Sprachansagen und die Integration mit Fahrdienst- und Kurier-Apps lokale Nutzungsgewohnheiten und erweitern die Differenzierung über Hardware-Spezifikationen hinaus. Unterdessen bleiben NVR/DVR-Systeme für Hausbesitzer relevant, die zentralisierten Speicher und längere Aufbewahrungszeiten suchen, insbesondere in Märkten mit strengen Datenschutzregeln. Die Gerätediversität stärkt die Ökosystembindung, indem Nutzer in einer einzigen Steuerungs-App verankert werden, was wiederum die Software-Upsell-Konversion verbessert. Die Marktentwicklung begünstigt daher Marken, die eine kohärente Gerätefamilie orchestrieren, anstatt auf einzelne Produkte zu setzen.

Nach Installationsort: Außeninstallationen führen das Wachstum an

Außenkameras machen 59,20 % des Anteils aus und wachsen schneller als Innenkameras, da Hausbesitzer die Perimeterwachsamkeit als erste Verteidigungslinie betrachten. Moderne IP67-zertifizierte Gehäuse und bordeigene IR-Beleuchtung beseitigen historische Barrieren durch Wetter und Schwachlichtbedingungen. Datenschutzbedenken verlagern die Innenadoption auf bestimmte Räume wie Eingangsbereiche und Kinderzimmer, während Rechtspräzedenzfälle in Kanada die Bedeutung der Respektierung benachbarter Grundstücksgrenzen unterstreichen. In der Praxis integrieren Anbieter Maskierungszonen und Edge-Anonymisierung, um die Einhaltung neuer Verordnungen zu gewährleisten.

Hochauflösende Außenaufnahmen dienen auch als Grundlage für Versicherungsansprüche und liefern überprüfbare Beweise, die Policenabwicklungen beschleunigen und Prämienrabatte unterstützen. Die Konvergenz von Verbrechensvorbeugungsanreizen, Versicherungsempfehlungen und zunehmend ausgereifter Hardware-Zuverlässigkeit trägt den Außenwachstumspfad. Innenkameras bedienen weiterhin kritische Nischen wie Tierüberwachung und Altenpflege, aber zukünftige Innovationen werden sich wahrscheinlich auf datenschutzorientierte Funktionen konzentrieren, um Adoptionszögern zu überwinden.

Nach Analysefähigkeit: KI-Transformation beschleunigt sich

Nicht-KI-Kameras hielten im Jahr 2025 einen Anteil von 73,90 %, da preissensible Käufer zu einfachen bewegungsausgelösten Modellen neigen. KI-gestützte Einheiten, die eine CAGR von 15,92 % verzeichnen, differenzieren sich durch Personen-, Paket- und Fahrzeugerkennung, die Fehlalarme reduziert und die Kundenzufriedenheit steigert. Googles Gemini-Integration ermöglicht es Abonnenten, stundenlange Aufnahmen mit natürlichsprachlichen Eingaben abzufragen und Rohdaten in verwertbare Erkenntnisse umzuwandeln. Budgetorientierte Herausforderer wie Wyze bieten KI-Funktionen für 19,99 USD monatlich an und setzen Marktführer unter Druck, Kostenstrukturen zu verfeinern, ohne Innovationen zu verwässern.

Edge-KI-Chips senken die Latenz, reduzieren den Bandbreitenverbrauch und stärken den Datenschutz durch lokale Verarbeitung der Erkennung. Mit der Verbreitung von batteriebetriebenen Geräten werden effiziente Machine-Learning-Modelle die Wettbewerbsfähigkeit der Akkulaufzeit bestimmen und die Siliziumoptimierung als wichtigen Differenzierungshebel positionieren. Das Wettbewerbsfeld verlagert sich daher von Megapixelzahlen auf Algorithmusqualität, Datensatzbreite und verantwortungsvolle KI-Praktiken.

Nach Vertriebskanal: Dominanz des Online-Einzelhandels setzt sich fort

Online-Plattformen erfassten im Jahr 2025 67,10 % des Umsatzes, da Selbstinstallationsanleitungen, Kundenbewertungen und Flash-Aktionen Kaufentscheidungen beschleunigen. Direkt-an-Verbraucher-Modelle eliminieren traditionelle Installationsmargen und ermöglichen es Marken, Software-Updates sofort zu veröffentlichen und die Funktionsparität über Geografien hinweg zu wahren. Marktführer investieren in interaktive Produktkonfiguratoren und Live-Chat-Support, um Beratungen im Geschäft digital zu replizieren.

Offline-Fachgeschäfte behalten ihren Wert für Verbraucher, die professionelle Einrichtung oder gebündelte Smart-Home-Beratung verlangen, doch das steigende Selbstinstallationsvertrauen schränkt ihr Wachstum ein. Hybride Markteinführungsstrategien entstehen, da Marktführer Click-and-Collect, Installateur-Empfehlungsnetzwerke und erweiterte Garantien anbieten, um Online- und Offline-Erlebnisse zu verbinden. Dynamische Preisalgorithmen und Influencer-Kooperationen intensivieren den Wettbewerb im Online-Kanal weiter. Im Laufe der Zeit werden datengestützte Erkenntnisse aus E-Commerce-Portalen Produkt-Roadmaps und Aktionskalender verfeinern und die Online-Führerschaft festigen.

Geografische Analyse

Nordamerika verankert weiterhin den Markt für Smart-Home-Videoüberwachung mit einem Umsatzanteil von 36,60 %, da Haushalte vernetzte Sicherheit priorisieren, von hohen verfügbaren Einkommen profitieren und nahezu allgegenwärtige Breitbandabdeckung genießen. Internetdienstanbieter wie Comcast bündeln Kameras und Cloud-Speicher in Breitbandabonnements und berechnen 10 USD pro Monat, was die Reibung für die Massenadoption reduziert. Regulatorische Klarheit beim Datenschutz ermöglicht schnelle KI-Einführungen im Vergleich zu Europa, und Versicherer beginnen, Rabattmodelle zu importieren, die von EU-Kollegen inspiriert wurden, was die Nachfrage fördert. Kanada folgt einem ähnlichen Entwicklungspfad, während Mexikos Einführung durch grenzüberschreitende Plattformausstrahlungseffekte und sinkende Gerätepreise beschleunigt wird.

Der asiatisch-pazifische Raum verzeichnet mit 14,55 % bis 2031 die schnellste CAGR, angetrieben durch Urbanisierung, dominante E-Commerce-Logistik und staatliche Unterstützung für die Überwachung älterer Menschen. Südkorea und Japan schreiben Fernbeobachtungsanforderungen in betreuten Wohneinrichtungen gesetzlich vor und treiben institutionelle Bestellungen für KI-Kameras an. Chinas Skalenvorteile komprimieren die Herstellungskosten und machen Geräte für Haushalte mit mittlerem bis höherem Einkommen erschwinglich. Indien mit einer schnell urbanisierenden Bevölkerung stellt den nächsten Volumeninflektionspunkt dar, da die Breitbandreichweite und die Durchdringung mobiler Zahlungen steigen. Bis 2030 wird die installierte Basis des asiatisch-pazifischen Raums voraussichtlich Nordamerika übertreffen, obwohl die Monetarisierung pro Einheit niedriger bleibt.

Wettbewerbslandschaft

Das Wettbewerbsfeld umfasst eine Mischung aus diversifizierten Technologieplattformen, Sicherheitsspezialisten und schnell agierenden Herausforderern. Amazon, Google und Arlo verfolgen Ökosystemstrategien: proprietäre KI-Modelle, Cloud-Speicherstufen und Smart-Home-Integrationen vertiefen die Nutzerbindung und erhöhen die Wechselkosten. Amazons Ring setzt auf Routinenlernalgorithmen, die Überwachungsverhalten automatisieren, und integriert erweiterte Sicherheitsgeräte wie intelligente Rauchmelder, was den Plattform-Fußabdruck erweitert. Googles Veröffentlichung von Gemini KI auf Nest-Geräten unterstreicht den Wandel hin zu natürlichsprachlichen Schnittstellen, die die Benutzerinteraktion vereinfachen. Arlo hält die Dynamik durch Partnerschaften mit Samsung SmartThings und Origin AI aufrecht und integriert verifizierte menschliche Anwesenheitserkennung, um Fehlalarme zu reduzieren und Premium-Abonnements zu verkaufen.

Preisherausforderer Wyze setzt Marktführer unter Druck, indem er KI-Abonnementdienste für 19,99 USD anbietet und gleichzeitig aggressive Hardware-Preise beibehält, was das Potenzial für volumenbasierte Strategien in einkommensschwächeren Segmenten aufzeigt. Regionale Hersteller nutzen Lokalisierungsfähigkeiten wie Sprachunterstützung und Kurierintegration, um Anteile in Asiens schnell wachsenden städtischen Märkten zu gewinnen. Unterdessen konzentrieren sich Patentanmeldungen auf Edge-Verarbeitung und Datenschutztechniken, die Wertversprechen und Lizenzeinnahmen neu definieren könnten.

Marktführer für Smart-Home-Videoüberwachung

Amazon (Ring)

Google (Nest)

Arlo Technologies Inc.

Hangzhou Hikvision Digital Technology Co. Ltd (Ezviz)

Wyze Labs Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Arlo Technologies erweiterte seine Partnerschaft mit Samsung SmartThings und fügte bidirektionales Audio, Ereignis-Snapshots und Computer-Vision-KI hinzu, um die plattformübergreifende Funktionalität zu verbessern.

- Juni 2025: Amazon stellte KI-generierte Sicherheitswarnungen vor, die Ring-Bewegungsereignisse in Textform für Premium-Abonnenten in den Vereinigten Staaten und Kanada zusammenfassen.

- April 2025: Ring kooperierte mit Kidde, um intelligente Rauch- und Kohlenmonoxidmelder zu lancieren, die über Wi-Fi mit der Ring-App verbunden sind, und erweiterte die Marke auf umfassendere Heimsicherheitslösungen.

- Februar 2025: Arlo Technologies verbündete sich mit Origin AI, um KI-verifizierte Personen- und Fahrzeugerkennung zu integrieren und sich für Einnahmen aus der Überwachung höherer Stufen zu positionieren.

Berichtsumfang des globalen Marktes für Smart-Home-Videoüberwachung

Ein Smart Home nutzt als Teil des Internets der Dinge (IoT) internetverbundene Geräte zur Fernüberwachung und -verwaltung verschiedener Systeme, von der Beleuchtung bis zur Heizung. Diese Systeme teilen nicht nur Nutzungsdaten, sondern automatisieren auch Aktionen basierend auf den Präferenzen der Hausbesitzer. Der Markt für Smart-Home-Videoüberwachung ist definiert durch die Einnahmen aus dem Verkauf verschiedener Arten von Videoüberwachungskameras im Wohnbereich über verschiedene Endnutzer in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Lateinamerika, dem Nahen Osten und Afrika. Der Umfang umfasst nur den Hardware- (Kamera-) und Dienstleistungsanteil des Marktes und schließt den Softwareaspekt aus.

Der Markt für Smart-Home-Videoüberwachung ist nach Komponente (Kameras, Dienstleistungen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika und Naher Osten & Afrika) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Smart-Kameras |

| Video-Türklingeln |

| NVR / DVR und Smart-Hubs |

| Komplett-Kit-Bundles |

| Innen |

| Außen |

| KI-gestützt |

| Traditionell (ohne KI) |

| Online-Einzelhandel |

| Offline (Fachhandel und Massenmärkte) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Gerätetyp | Smart-Kameras | ||

| Video-Türklingeln | |||

| NVR / DVR und Smart-Hubs | |||

| Komplett-Kit-Bundles | |||

| Nach Installationsort | Innen | ||

| Außen | |||

| Nach Analysefähigkeit | KI-gestützt | ||

| Traditionell (ohne KI) | |||

| Nach Vertriebskanal | Online-Einzelhandel | ||

| Offline (Fachhandel und Massenmärkte) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Marktwert der Smart-Home-Videoüberwachung im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 10,09 Milliarden USD.

Welche jährliche Wachstumsrate wird der Markt zwischen 2026 und 2031 verzeichnen?

Der Markt wird voraussichtlich mit einer CAGR von 13,67 % wachsen und bis 2031 einen Wert von 19,16 Milliarden USD erreichen.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 14,55 % bis 2031 das höchste regionale Wachstum, angetrieben durch die städtische E-Commerce-Nachfrage und Vorschriften zur Altenpflege.

Warum wächst das Dienstleistungssegment schneller als Hardware?

Cloud-Speicher, KI-Analysen und professionelle Überwachungsabonnements schaffen wiederkehrende Einnahmen und heben das Dienstleistungssegment mit einer CAGR von 14,05 %, während sich die Hardware-Margen verengen.

Seite zuletzt aktualisiert am: