Marktgröße und Marktanteil für intelligente Bodenbeläge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

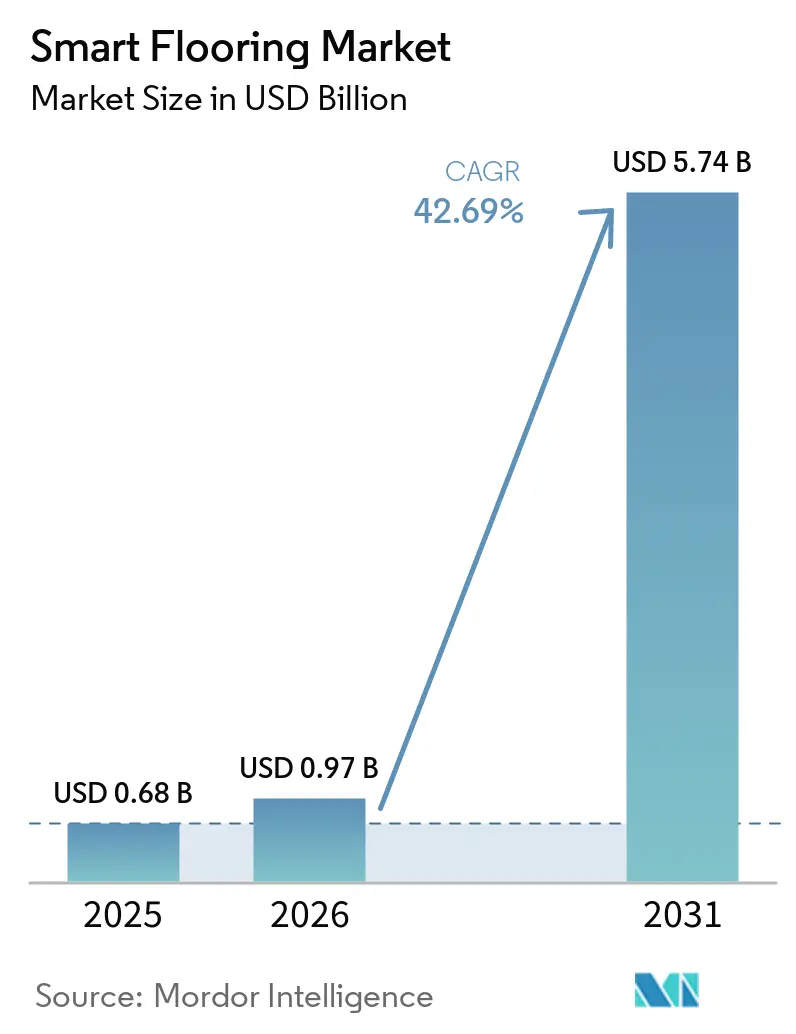

| Marktgröße (2026) | 0.97 Milliarden US-Dollar |

| Marktgröße (2031) | 5.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 42.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Bodenbeläge von Mordor Intelligence

Die Marktgröße für intelligente Bodenbeläge wurde im Jahr 2025 auf USD 0,68 Milliarden geschätzt und soll von USD 0,97 Milliarden im Jahr 2026 auf USD 5,74 Milliarden bis 2031 wachsen, bei einer CAGR von 42,69 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt einen klaren Wandel im Markt für intelligente Bodenbeläge von passiven Oberflächenmaterialien hin zu vernetzter Gebäudeinfrastruktur wider, die Bewegungen erfassen, Automatisierung unterstützen und Betriebsdaten in übergeordnete Gebäudesysteme einspeisen kann. Sinkende Preise für Sensormodule – kommerzielle Drucksensorarrays sind von USD 15–20 pro Einheit im Jahr 2020 auf unter USD 5 gefallen – haben die Break-even-Schwellen gesenkt und die adressierbare Basis von Vorzeige-Smart-City-Projekten auf mittelständische Nachrüstprogramme ausgeweitet. Die Nachfrage wird zudem durch die Einhaltung von Anforderungen für grüne Gebäude, hybride Arbeitsplatzplanung und Sicherheitsanforderungen in der Altenpflege gestärkt, wodurch der Markt für intelligente Bodenbeläge weniger von diskretionären Ausgaben allein abhängig wird. Selbst wenn Interoperabilitätsprobleme und höhere Installationskosten einige Einsätze noch einschränken, sorgt die Kombination aus eingebetteter Sensorik, Edge-Computing, drahtloser Konnektivität und steigenden softwarebasierten wiederkehrenden Einnahmen dafür, dass der Wachstumsausblick für den Markt für intelligente Bodenbeläge ungewöhnlich stark bleibt.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 65,53 % am Markt für intelligente Bodenbeläge, während Software bis 2031 mit einer CAGR von 43,92 % wachsen soll.

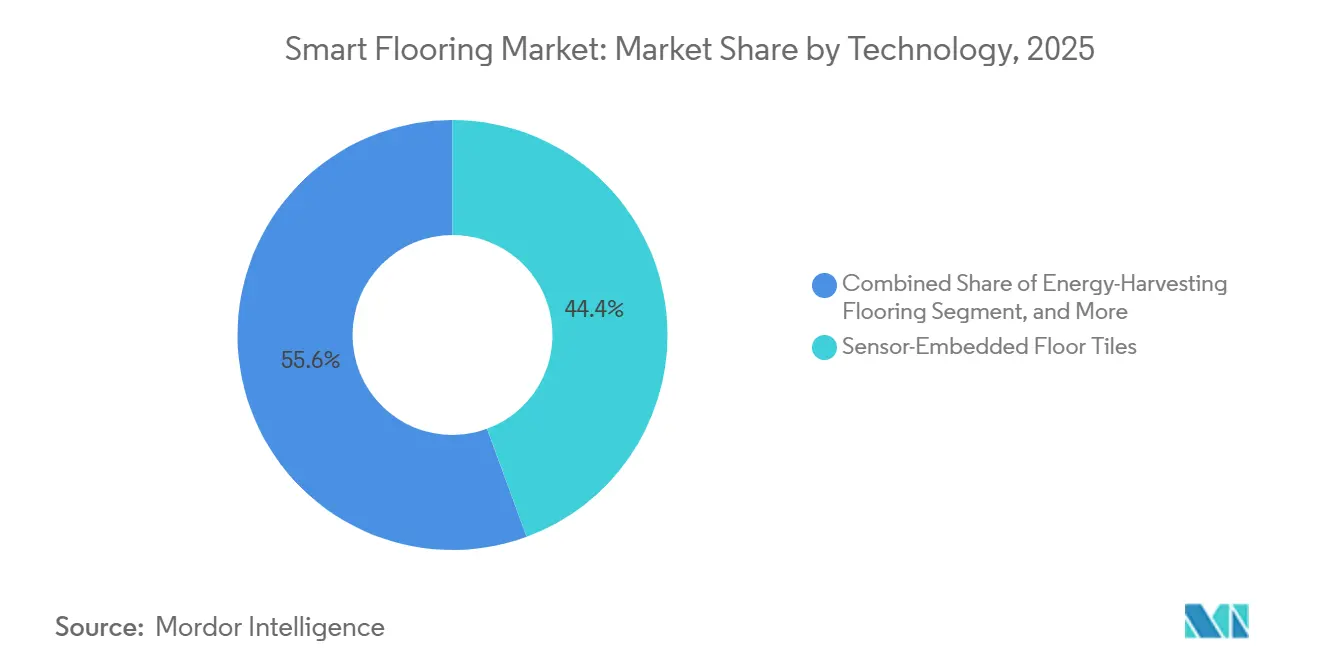

- Bis 2025 erfassten sensorintegrierte Bodenfliesen 44,38 % des Marktes, während energiegewinnende Bodenbeläge bis 2031 mit einer CAGR von 44,57 % wachsen sollen.

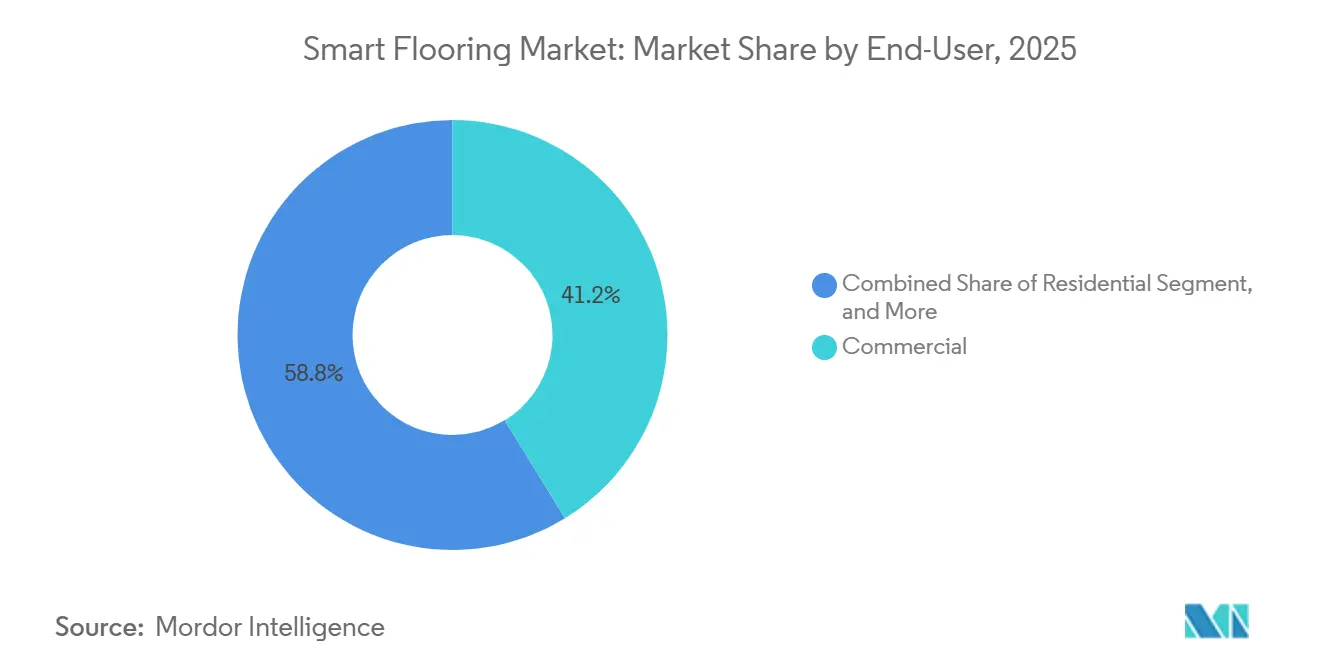

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 41,24 % auf den Gewerbebereich, während der Wohnbereich im Markt für intelligente Bodenbeläge bis 2031 mit einer CAGR von 45,37 % wachsen soll.

- Nach Anwendung dominierte Belegungs- und Raumnutzungsanalyse im Jahr 2025 mit einem Anteil von 38,26 %, während Gaming und interaktive Unterhaltung bis 2031 mit einer CAGR von 43,34 % wachsen sollen.

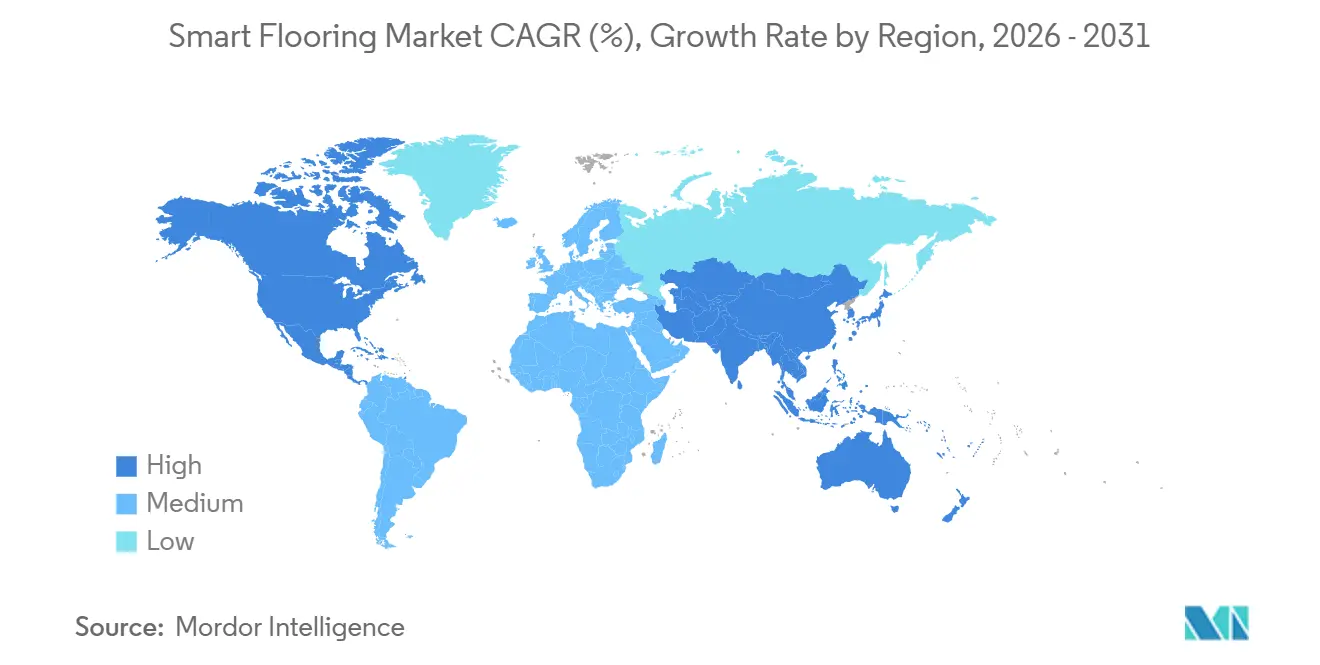

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,73 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 44,54 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligente Bodenbeläge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle gewerbliche Einführung für Belegungsanalysen in Büroflächen | +8.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Smart-Home-Renovierungen und Nachrüstprojekte | +7.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gesetzliche Vorschriften für Sturzerkennung in Altenpflegeeinrichtungen | +6.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Energieeinsparungen durch eingebettete Energiemanagement-Algorithmen | +5.9% | Unternehmensmarkt Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausreifende gedruckte piezoelektrische Materialien senken die Stücklistenkosten | +4.3% | Globale Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Integration von Bodenbelägen für urbane Mobilität in multimodalen Verkehrsknotenpunkten | +3.1% | Globale Verkehrsknotenpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle gewerbliche Einführung für Belegungsanalysen in Büroflächen

Gewerbliche Immobilienbetreiber nutzen bodenbasierte Sensorik, um die Lücke zwischen gebuchten Flächen und tatsächlicher Nutzung zu schließen, und Unternehmensplattformen für Belegungsanalysen beziffern diese Diskrepanz weiterhin auf 30–40 % des gesamten Sitzplatzbestands. Im Markt für intelligente Bodenbeläge ist dies von Bedeutung, weil Bodensensorik eine Auflösung unterhalb eines Quadratmeters liefern kann, die Ausweissysteme und deckenmontierte passive Infrarotgeräte nicht erreichen. Diese präziseren Bewegungsdaten helfen Facility-Management-Teams, Grundrisse auf Basis realer Nutzungsmuster anzupassen, und verbessern zudem die Einspeisung von Belegungsinformationen in Gebäudemanagementsysteme.[1]Libby Owens, „Meet Area Pro, The Ultimate Occupancy Sensor for Smarter Workplaces”, XY Sense, xysense.com„Belegungsanalyse, Echtzeit-Belegungssensoren und Daten”, R-Zero, rzero.com Bedarfsgesteuerte HLK-Programme werden effektiver, wenn Belegungssignale auf Zonenebene kontinuierlich statt binär sind, was den betrieblichen Nutzen des Marktes für intelligente Bodenbeläge in Büroumgebungen stärkt. Ein von Capgemini UK zitierter, in Siemens integrierter Einsatz zeigte, wie anonymisierte Bodenüberwachung den Gebäudebetrieb unterstützen kann, ohne Einzelpersonen zu identifizieren – ein Gestaltungsprinzip, das für Unternehmenskäufer zunehmend wichtig wird. Dies macht Belegungsanalysen zu einem der schnellsten Wege für den Markt für intelligente Bodenbeläge, technische Fähigkeiten in klaren kommerziellen Mehrwert umzuwandeln.

Zunehmende Smart-Home-Renovierungen und Nachrüstprojekte

Die Wohnbereichsnachfrage im Markt für intelligente Bodenbeläge steigt schneller als ältere Smart-Home-Adoptionskurven vermuten ließen, da die Nachrüstkosten weniger an vollständige Renovierungszyklen gebunden sind. Modulare Formate und drahtlose Steuerungsebenen haben es Hausbesitzern erleichtert, intelligente Funktionen ohne größere Bauunterbrechungen hinzuzufügen, was die Abhängigkeit von handwerkergeführten Projekten verringert. Dies verändert die Kaufentscheidung von einem großen Investitionsprojekt hin zu einer besser handhabbaren Heimverbesserung, insbesondere wenn Komfort, Heizungssteuerung und Belegungserkennung gemeinsam angeboten werden. Warmup brachte im Oktober 2025 seinen 7iE Smart Matter WiFi-Thermostat auf den Markt, mit Kompatibilität zu Apple Home, Google Home und Amazon Alexa, was die Verbindung zwischen Fußbodenheizung und gängigen vernetzten Heimökosystemen stärkt. Dieselbe Markteinführung gab an, dass die SmartGeo-Technologie den Energieverbrauch bei Nutzungstests um bis zu 25 % reduzierte, was einen der wichtigsten Einwände gegen laufende Kosten im Wohnbereich des Marktes für intelligente Bodenbeläge adressiert. Infolgedessen entwickelt sich intelligente Fußbodenheizung zu einem praktischen Einstiegspunkt für die Akzeptanz im Haushalt, insbesondere in Premiumhäusern und nachrüstungsgeführten Renovierungen.

Gesetzliche Vorschriften für Sturzerkennung in Altenpflegeeinrichtungen

Der Markt für intelligente Bodenbeläge profitiert auch von einem starken sicherheitsgetriebenen Beschaffungszyklus in Altenpflegeumgebungen. Das Büro des Generalinspektors des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste meldete 42.864 schwere Stürze in Pflegeheimen unter Medicare-Versicherten, die in einem Jahr zu Krankenhausaufenthalten führten, und die damit verbundenen Krankenhauskosten überstiegen USD 800 Millionen.[2]Büro des Generalinspektors, US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, „Schwere Stürze mit Krankenhausaufenthalt bei in Medicare eingeschriebenen Pflegeheimbewohnern, Juli 2022–Juni 2023”, US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, oig.hhs.gov Die CMS-Anforderungen gemäß 42 CFR § 483.25(d) und der Überprüfungspfad zur Unfallverhütung verpflichten zertifizierte Einrichtungen zur Aufrechterhaltung gefahrenfreier Bedingungen und angemessener Aufsicht, wodurch Sturzerkennungssysteme eine Compliance-Funktion übernehmen und nicht mehr rein optional sind. Bodenbasierte Systeme sind für dieses Umfeld gut geeignet, da sie Bettausstiege und Stürze erkennen können, ohne auf Kameras angewiesen zu sein, und sensorbasierte Präventionswerkzeuge gewinnen in der klinischen Literatur für nicht-invasive Überwachung weiterhin an Unterstützung. In Japan begann Magic Shields im April 2026 mit dem allgemeinen Verkauf der Koroyawa Sensor Mat III, nach einem Piloteinsatz in über 1.600 Einrichtungen, und 93 % der teilnehmenden Krankenhäuser gaben an, das Produkt weiterempfehlen zu wollen.[3]„Belegungsanalyse, Echtzeit-Belegungssensoren und Daten”, R-Zero, rzero.com Diese Muster zeigen, warum die Überwachung älterer Menschen einer der strukturell am stärksten unterstützten Nachfrageströme im Markt für intelligente Bodenbeläge bleibt.

Energieeinsparungen durch eingebettete Energiemanagement-Algorithmen

Energiemanagement ist ein weiterer dauerhafter Wachstumstreiber, da Gebäudeeigentümer zunehmend betriebliche Nachweise von Einsparungen benötigen und nicht nur theoretische Effizienzbehauptungen. R-Zero erklärte, dass bedarfsgesteuertes HLK eine Energieeinsparung von 20–40 % im HLK-Bereich erzielen kann, wenn es mit hochauflösender Belegungssensorik kombiniert wird, und diese Art dokumentierter Leistung passt gut zum Wertversprechen des Marktes für intelligente Bodenbeläge.[4]Magic Shields, „Koroyawa Sensor Mat III Formale Verkaufsfreigabe”, Magic Shields, iza.ne.jp Der praktische Vorteil besteht darin, dass Bodensensoren Bewegungsmuster in Teilzonen anzeigen können, was proportionale HLK-Reaktionen statt einfacher raumweiser Ein-/Ausschaltsteuerung ermöglicht. Eine Studie im Shoucheng International Center in China verzeichnete eine Reduzierung des abendlichen Stromverbrauchs um fast 40 %, nachdem intelligente Sensorböden mit Beleuchtungs- und HLK-Steuerungen verbunden wurden. In Europa hält die Richtlinie über die Gesamtenergieeffizienz von Gebäuden den Druck auf Eigentümer aufrecht, die Gebäudeeffizienz zu verbessern und bis 2030 Niedrigstenergiegebäude-Ziele zu erreichen.[5]Europäische Kommission, „Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) – Neufassung”, Europäische Kommission, europa.eu Dies macht den Markt für intelligente Bodenbeläge nicht nur für Komfort und Automatisierung relevant, sondern auch für Prüfungsbereitschaft, Compliance und messbare Gebäudeleistung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Nachrüstkomplexität | -12.3% | Global, mit starker Auswirkung auf Märkte mit Altgebäuden | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -8.7% | Regulierungsmärkte in Europa und Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| Mangel an offenen Interoperabilitätsstandards | -6.2% | Global, mit besonderer Auswirkung auf Unternehmenseinsätze | Langfristig (≥ 4 Jahre) |

| Begrenzte Installationsfachkräfte für sensorintegrierte Bodenbeläge | -4.8% | Global, konzentriert in Schwellenmärkten mit begrenzter technischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Installations- und Kalibrierungskosten

Hohe Anfangskosten bleiben das deutlichste kurzfristige Hemmnis für den Markt für intelligente Bodenbeläge. Vollsensor-Bodensysteme wurden zu USD 75–150 pro Quadratfuß bewertet, verglichen mit USD 15–40 pro Quadratfuß für herkömmliche Teppiche, und Nachrüstarbeiten schlugen aufgrund von Unterbodenkonstruktionen und Verkabelungskomplexität mit einem Aufschlag von 40 % zu Buche. Diese Kostenlücke begrenzt die Einführung außerhalb größerer Unternehmen, Gesundheitsnetzwerke und öffentlicher Haushalte, obwohl die breitere adressierbare Basis viele mittelständische Käufer umfasst. Die Kalibrierung fügt eine weitere Reibungsebene hinzu, da Sensorarrays auf standortspezifische Vibrationen, Luftströmungen und Gerätesignaturen abgestimmt werden müssen, da sonst Fehlalarme das Vertrauen in die Analyseausgabe verringern. Die Demonstration von Mitsubishi Estate im Oktober 2025 mit Aeterlink zeigte, warum drahtlose Stromversorgung für diese Kategorie wichtig ist, da Sensoren unter dem Boden, die Verkabelung vermeiden, einen Teil der Installationsbelastung bei Nachrüstungen reduzieren können. Bis nachrüstungsgeeignete Formate näher an die Wirtschaftlichkeit herkömmlicher Bodenbeläge heranrücken, werden die Kosten weiterhin bestimmen, welche Käufer den Markt für intelligente Bodenbeläge in großem Maßstab betreten können.

Mangel an globalen Interoperabilitätsstandards

Interoperabilität bleibt eine langsamere, aber wichtige Bremse für den Markt für intelligente Bodenbeläge, da Käufer möchten, dass Bodenintelligenz ohne benutzerdefinierte Middleware an jedem Standort in breitere Gebäudesysteme eingebunden werden kann. Viele Anbieter übertragen bereits Daten über MQTT oder REST-APIs, aber Datenmodelle und Schemadefinitionen variieren noch genug, um Integrationsaufwand und Anbieterabhängigkeit zu erzeugen. Dies wird zu einem Beschaffungsproblem, wenn Käufer mit großen Portfolios standortübergreifende Einsätze, gemeinsame Dashboards und einfachere Wartung über Liegenschaften hinweg wünschen. Das Wachstum von Matter in Wohnsystemen zeigt, dass herstellerübergreifende Interoperabilität die Einführung beschleunigen kann, wenn ein anerkannter Rahmen kommerziell nutzbar wird, und Warmups 7iE-Markteinführung verdeutlichte, wie stark diese Idee bei vernetzten Heimsteuerungen ankommt. Dem Markt für intelligente Bodenbeläge fehlt ein ebenso anerkannter Bodensensorikstandard für Gewerbegebäude, was das Integrationsrisiko bestehen lässt. Bis diese Standardlücke geschlossen wird, werden einige Käufer breitere Rollouts weiter verzögern, selbst wenn der technische Anwendungsfall bereits bewiesen wurde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Sensorfliesen behaupten ihre Stellung, während energiegewinnende Bodenbeläge an Dynamik gewinnen

Sensorintegrierte Bodenfliesen hielten im Jahr 2025 einen Anteil von 44,38 % und behaupteten ihre Führungsposition im Markt für intelligente Bodenbeläge. Ihre Position wurde durch bewährte Zuverlässigkeit, einfachere Integration in bestehende gewerbliche Verkabelungsinfrastruktur und eine bessere Eignung für die Anforderungen von Büro-, Gesundheits- und Einzelhandelsprojekten gestärkt. Käufer in diesen Bereichen bevorzugen in der Regel Systeme, die bereits mit etablierten Installationspraktiken funktionieren, insbesondere wenn Einsatzgeschwindigkeit und Wartungseinfachheit die Amortisation beeinflussen. Intelligente Fußbodenheizung bleibt ein eigenständiger Technologiepfad im Markt für intelligente Bodenbeläge, da sie gleichzeitig Komfort, Energieeffizienz und Heimautomatisierung adressiert. Warmups 7iE-Markteinführung im Oktober 2025 zeigte, wie Matter-kompatible Steuerungen Fußbodenheizung mit großen Smart-Home-Ökosystemen verbinden können, was die Attraktivität von Heizböden in Premiumhäusern und Nachrüstprojekten stärkt.

Energiegewinnende Bodenbeläge sind das am schnellsten wachsende Technologiesegment, mit einer prognostizierten CAGR von 44,57 % bis 2031, angetrieben durch sinkende Materialkosten und verbesserte Energiemanagementschaltkreise, die selbstversorgende Sensorknoten der kommerziellen Realisierbarkeit näherbringen. Im Jahr 2024 veröffentlichte Forschungsergebnisse demonstrierten eine Prototypfliese, die bis zu 246 mW pro Fliese bei Materialkosten von USD 10,20 ernten kann, was zeigt, wie schnell sich die Wirtschaftlichkeit für Anwendungsfälle mit hohem Fußgängeraufkommen verbessert. Weitere Arbeiten an kostengünstigen batteriefreien intelligenten Pflastersystemen unterstützen ebenfalls die Idee, dass stromerzeugenden Oberflächen praktischer werden, da die drahtlosen Kommunikationslasten sinken. Das LignoVolt-Projekt der ETH Zürich fügt eine weitere Dimension hinzu, indem Rochelle-Salzkristalle in modifiziertes Holz eingebettet werden, um recycelbares Piezo-Parkett zu schaffen, und bringt den Markt für intelligente Bodenbeläge in Gespräche über hochwertiges Innendesign und nachhaltigkeitsgetriebene Renovierungen. Statisch ableitende intelligente Bodenbeläge und interaktive LED-Bodenbeläge bleiben kleine Nischen, erweitern aber die Technologiebasis des Marktes für intelligente Bodenbeläge in die Bereiche Elektronikproduktion, Rechenzentren, Einzelhandel und Unterhaltungsveranstaltungsorte.

Nach Komponente: Beschleunigung der Softwareeinnahmen verändert den hardwaregeführten Markt

Hardware hielt im Jahr 2025 einen Marktanteil von 65,53 % am Markt für intelligente Bodenbeläge, während Software bis 2031 mit einer CAGR von 43,92 % wachsen soll. Dieser Ausgangspunkt spiegelte die physische Natur früher Einsätze wider, da Sensorteppiche, Gateway-Hubs und Edge-Prozessoren die unverzichtbare Basisschicht jeder Installation bildeten. In der ersten Phase des Marktes für intelligente Bodenbeläge mussten Käufer den gesamten Datenerfassungsstack finanzieren, bevor sie von Analysen, Warnmeldungen oder der Integration in Gebäudesysteme profitieren konnten. Dies begünstigte Anbieter, die Hardware, lokale Rechenleistung und Installationsunterstützung als ein Paket liefern konnten, insbesondere an gewerblichen Standorten, wo Zuverlässigkeit wichtiger war als Modularität. Es bedeutete auch, dass die frühe Umsatzkonzentration bei physischen Produktlieferanten lag und nicht bei wiederkehrenden Softwareanbietern.

Software gewinnt nun an Gewicht, da Analyseabonnements, Visualisierungstools und Gebäudemanagement-APIs auf installierten Böden aufgebaut werden können, ohne einen weiteren vollständigen Bauzyklus zu erfordern. Dieses Modell ist für die Branche der intelligenten Bodenbeläge wichtig, da es wiederkehrende Einnahmen schafft und den Lebenszeitwert pro Quadratmeter verbessert. Es verändert auch die Margenstruktur, da sinkende Sensorkosten die Hardware-Preisgestaltung im Laufe der Zeit unter Druck setzen dürften, während Analysen verteidigungsfähiger bleiben. Mit wachsender installierter Basis werden Anbieter, die Belegungsdashboards, Warnlogik und Workflow-Integration kontrollieren, wahrscheinlich eine stärkere kommerzielle Position halten als jene, die nur Hardware-Hüllen liefern. Die nächste Phase des Marktes für intelligente Bodenbeläge wird daher davon abhängen, wie erfolgreich Lieferanten offene Interoperabilität mit proprietärem Softwaremehrwert kombinieren, für den Kunden bereit sind, weiterhin zu zahlen.

Nach Endnutzer: Gewerbliche Größenordnung verankert Einnahmen, während der Wohnbereich Wachstumsannahmen neu schreibt

Gewerbliche Endnutzer machten im Jahr 2025 einen Anteil von 41,24 % aus und hielten den Markt für intelligente Bodenbeläge auf Büros, Einzelhandelsstandorte, Gesundheitseinrichtungen, Flughäfen und andere stark frequentierte Gebäude ausgerichtet. Diese Käufer können Einsätze rechtfertigen, da Belegungsintelligenz, Energieoptimierung und Sicherheitsüberwachung alle direkt auf betriebliche Ergebnisse einzahlen. Hybride Arbeitsmuster haben diesen Mehrwert leichter verteidigbar gemacht, da Vermieter und Facility-Management-Teams nun überprüfbare Nutzungsdaten benötigen, wenn sie Grundrisse neu gestalten oder Immobilienflächen rationalisieren. Gesundheits- und Altenpflegeumgebungen fügen eine weitere Resilienzschicht hinzu, da Compliance, Unfallverhütung und datenschutzsensible Überwachung kontinuierliche Investitionen in bodenbasierte Sensorik unterstützen. Dies bedeutet, dass die gewerbliche Basis des Marktes für intelligente Bodenbeläge sowohl durch Effizienziele als auch durch regulatorische Anforderungen gestützt wird, was sie breiter macht als ein einzelner bürogetriebener Nachfragezyklus.

Der Wohnbereich ist heute umsatzmäßig kleiner, soll aber bis 2031 mit einer CAGR von 45,37 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment im Markt für intelligente Bodenbeläge. Nachrüstungsfreundliche Produkte, drahtlose Steuerungsformate und Kompatibilität mit vernetzten Heimsystemen senken die Barrieren, die die Einführung einst auf vollständige Hausrenovierungsprojekte beschränkten. Warmups Matter-kompatibler Fußbodenheizungsregler ist ein nützliches Beispiel, da er intelligente Fußbodenheizung mit großen Heimökosystemen verbindet und einen Energiesparvorteil unterstützt, den Hausbesitzer in alltäglichen Begriffen verstehen können. Industrie- und Logistikstandorte sind ebenfalls wichtig, da ESD-konforme, sensorenreiche Böden Gerätefluss, Sicherheitsüberwachung und automatisierte Fahrzeugzonen unterstützen können, was die Reichweite der Branche für intelligente Bodenbeläge über Büros und Häuser hinaus erweitert. Öffentliche Infrastruktur und Sportanlagen erweitern dieses Muster durch kinetische Bodenbeläge, interaktive Oberflächen und wegweisungsgeführte Installationen in Stadtprojekten und Freizeitveranstaltungsorten weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Analysen behalten die Führung, während Unterhaltung die Wachstumskurve verlängert

Belegungs- und Raumnutzungsanalysen machten im Jahr 2025 38,26 % des Marktes aus und waren damit die größte Anwendung im Markt für intelligente Bodenbeläge. Der Grund ist einfach: Unternehmenskäufer können Belegungsdaten mit unmittelbaren Kostenmaßnahmen verknüpfen, wie Schreibtischplanung, Mietentscheidungen, HLK-Steuerung und Reinigungspläne. Dies gibt der Anwendung eine direkte Verbindung zu Budgetentscheidungen und erleichtert die Rechtfertigung von Einsätzen außerhalb experimenteller Projekte. HLK und Energiemanagement sind eng verknüpft, da Daten auf Bodenebene die Präzision bedarfsgesteuerter Gebäudesysteme verbessern, insbesondere im Vergleich zu binären Sensoren auf Raumebene. Gleichzeitig bleiben Sturzerkennung und Altenpflegeüberwachung zu den dauerhaftesten Anwendungsbereichen im Markt für intelligente Bodenbeläge, da sie an Sicherheits-Compliance und nicht-invasive Bewohnerüberwachung gebunden sind.

Die am schnellsten wachsende Anwendung ist Gaming und interaktive Unterhaltung, die bis 2031 mit einer CAGR von 43,34 % wachsen soll. Dieses Wachstum spiegelt wider, wie Marken und Veranstaltungsorte interaktive Bodenbeläge nutzen, um die Verweildauer zu erhöhen, das Engagement zu verbessern und sichtbare Erlebnisse in physischen Räumen zu schaffen. Dieselbe Logik unterstützt Anwendungsfälle für Kundenbindung und Wegweisung in Verkehrsknotenpunkten und großen Veranstaltungsorten, wo reaktionsfähige Böden Bewegungen lenken und gleichzeitig durch Datenerfassung Mehrwert schaffen können. Sicherheit und Zugangskontrolle sind noch kleinere Anwendungsfälle, aber passive Gang- und zonenbasierte Überwachung werden als unterstützende Werkzeuge in kontrollierten Einrichtungen in Betracht gezogen. Infolgedessen wird der Markt für intelligente Bodenbeläge nicht mehr von einer einzigen Anwendung angetrieben, da effizienzgetriebene, sicherheitsgetriebene und erlebnisgetriebene Nutzungen alle zur Nachfrage beitragen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,73 % am Markt für intelligente Bodenbeläge und behauptete seine führende regionale Position. Die Region profitiert von einer großen Basis an Unternehmenstechnologiekäufern, aktiver Durchsetzung von Anforderungen für grüne Gebäude und Gesundheitssystemen, die bereits mit compliance-getriebenem Beschaffungswesen vertraut sind. In den Vereinigten Staaten unterstützen die Anforderungen an Pflegeeinrichtungen gemäß CMS 42 CFR § 483.25(d) weiterhin Investitionen in die Sturzprävention, was einen der am stärksten regulierungsgebundenen Teile des Marktes für intelligente Bodenbeläge stärkt. Bedarfsgesteuerte HLK-Programme verbessern auch den regionalen Fall für Bodensensorik, da Gebäudebetreiber Belegungsdaten mit messbaren Energieeinsparungen und Betriebseffizienz verknüpfen können. Europa blieb eine weitere wichtige Region im Markt für intelligente Bodenbeläge, unterstützt durch Gebäudeeffizienzregeln gemäß der Richtlinie über die Gesamtenergieeffizienz von Gebäuden und durch die Attraktivität anonymer Sensorikansätze in datenschutzsensiblen Arbeitsumgebungen.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 44,54 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment im Markt für intelligente Bodenbeläge macht. China hat bereits kommerzielle Nutzung in Büroimmobilien demonstriert, wo intelligente Sensorböden mit Beleuchtungs- und HLK-Systemen verbunden sind, einschließlich einer Reduzierung des abendlichen Stromverbrauchs um fast 40 % im Shoucheng International Center. Japan ist ein starkes Nachfragezentrum für Altenpflege, und Magic Shields meldete bis April 2026 den Einsatz seiner Koroyawa Sensor Mat III in über 1.600 Einrichtungen. Indien fügt eine weitere Nachfragequelle durch die Modernisierung von Industrieparks und die breitere Einführung intelligenter Gebäude hinzu, was dem regionalen Markt für intelligente Bodenbeläge Zugang zu sowohl gewerblichen als auch industriellen Umgebungen verschafft. Südkorea, Australien und Neuseeland tragen ebenfalls zum regionalen Mix durch Smart-City- und vernetzte Gebäudeprogramme bei, die sensorgeführte Infrastrukturaufrüstungen unterstützen.

Südamerika, der Nahe Osten und Afrika blieben kleinere Teile des Marktes für intelligente Bodenbeläge, sind aber strategisch wichtig, da große Infrastrukturprojekte die Nachfrage schnell skalieren können, sobald die Beschaffung beginnt. Brasilien und Argentinien konzentrieren sich noch auf gewerbliche Smart-Building-Pilotprojekte, während Südafrika der deutlichste frühe Anwender in der afrikanischen Gewerbeimmobilienbranche ist. Im Golfraum schaffen stadtweite Entwicklungsprogramme Möglichkeiten für kinetische und interaktive Bodenbeläge, und Pavegen hat auf wachsendes Interesse an energieautonomen Oberflächen im öffentlichen Raum hingewiesen, die städtische Infrastrukturziele unterstützen können. Eine breitere Einführung in der Türkei, Nigeria, Ägypten und ähnlichen Märkten wird von nachhaltigen städtischen Investitionen, zuverlässiger Integrationsleistung und klareren Nachweisen der Amortisation in großem Maßstab abhängen.

Wettbewerbslandschaft

Der Markt für intelligente Bodenbeläge bleibt fragmentiert, und kein einzelner Anbieter kontrolliert die Kategorie über alle Technologien oder Anwendungen hinweg. Spezialisierte Akteure wie SensingTex, Future-Shape und Pavegen konkurrieren durch Sensorintelligenz, energiegewinnendes Design und anwendungsspezifische Analysen, während breitere Bodenbelagsgruppen wie Tarkett, Interface und Shaw Industries etablierte Distribution und bestehenden Kundenzugang mitbringen. Tarketts Umsatz im Jahr 2024 erreichte EUR 3.331,9 Millionen (USD 3.705,5 Millionen), und sein Netzwerk von 35 Produktionsstandorten in 21 Ländern verschafft ihm einen Skalenvorteil, den kleinere reine Sensorfirmen nicht leicht erreichen können. Gebäudeautomatisierungsunternehmen, darunter Siemens und Honeywell, nähern sich dem Markt für intelligente Bodenbeläge über breitere Campus-, Digital-Twin- und Gebäudemanagementsystemverträge und nicht über ein einzelnes reines Bodenbelagsangebot. Dies hält das Feld offen, da Stärke in einer Schicht – wie Hardwareproduktion, Softwareanalyse oder Automatisierungsintegration – nicht automatisch in Führung über die gesamte Wertschöpfungskette übersetzt wird.

Jüngste Unternehmensaktionen zeigen, dass der Wettbewerb durch den Aufbau angrenzender Fähigkeiten geprägt wird und nicht durch ein einzelnes Produktmodell. Warmup brachte im Oktober 2025 den 7iE Smart Matter WiFi-Thermostat auf den Markt, der die Verbindung zwischen Fußbodenheizung und großen Smart-Home-Ökosystemen stärkte und die Wohnseite des Marktes für intelligente Bodenbeläge festigte. Mitsubishi Estate investierte in Aeterlink und startete im Oktober 2025 eine Demonstration drahtloser Stromversorgung im Tokiwabashi Tower, was direkt relevant für die Senkung der Installationskomplexität für Sensornetzwerke unter dem Boden ist. Magic Shields begann im April 2026 nach breitem Pilotbetrieb mit dem allgemeinen Verkauf der Koroyawa Sensor Mat III und stärkte die Altenpflegenische mit einem ausgereifteren kommerziellen Angebot. Die LignoVolt-Arbeit der ETH Zürich weist auch auf eine zukünftige Pipeline akademischer und materialwissenschaftlicher Ausgründungen hin, die durch nachhaltige piezoelektrische Bodenbelagsformate neue Marktteilnehmer in den Markt für intelligente Bodenbeläge bringen könnten.

Der wichtigste weiße Fleck verbleibt bei kostengünstigeren gewerblichen Nachrüstungen und bei zertifizierten Bodenbelägen für Industrie- und Logistikumgebungen, wo Haltbarkeit, Sicherheit und Compliance genauso wichtig sind wie die Analysetiefe. Im Laufe der Zeit wird der Besitz von Softwareplattformen wahrscheinlich die stärkste Kraft zur Konzentration sein, da wiederkehrende Analyse- und Steuerungsebenen Wechselkosten erzeugen können, selbst wenn der physische Bodenbelag selbst austauschbar ist. Die Ausrichtung an Standards wird auch die Wettbewerbsergebnisse prägen, da Unternehmenskäufer zunehmend einfachere Integration und weniger Abhängigkeit von benutzerdefinierter Middleware anstreben. Derzeit wird der Markt für intelligente Bodenbeläge noch mehr durch Einsatzeignung, technische Spezialisierung und Integrationsfähigkeit definiert als durch die skalenbasierte Dominanz eines einzelnen Unternehmens.

Marktführer für intelligente Bodenbeläge

Tarkett S.A.

Future-Shape GmbH

Scanalytics Inc.

Mohawk Industries, Inc.

Interface, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Tarkett erweiterte seine Melodia-Vinylbodenbelagskollektion um eine vergrößerte Farbpalette und stärkte damit die Rolle des Produkts in Gesundheits- und Bildungsumgebungen, in denen Hygiene- und Designanforderungen zusammentreffen. Die Erweiterung folgte der Markteinführung der Teppichfliese Interwoven Journeys im Januar 2026 und festigte Tarketts Position in hochwertigen gewerblichen Innenräumen.

- April 2026: Mohawk Group fügte Hero Flooring, eine globale Hochleistungsmarke für elastische Bodenbeläge, die lizenziertes recyceltes Gummi von Nike Grind verwendet, zu seinem gewerblichen Portfolio hinzu, stärkte sein Angebot in Fitness- und stark beanspruchten gewerblichen Umgebungen und signalisierte die Absicht, das Endnutzersegment Sport- und Fitnessanlagen mit nachhaltigkeitsdifferenzierten Produkten zu bedienen.

- April 2026: Magic Shields begann in Japan mit dem allgemeinen Verkauf der Koroyawa Sensor Mat III, einer ultraflachen (1,3 cm) sensorintegrierten Sturzpräventionsbodenmatte für Krankenhäuser und Altenpflegeeinrichtungen. Das Produkt war bereits in über 1.600 Einrichtungen in Pilotform installiert, erzielte eine Empfehlungsrate von 93 % unter den Piloteinrichtungen und dominierte seine Kategorie mit einem Verkaufsanteil von 78 % im japanischen Segment für Polstermatten.

- Februar 2026: Interface brachte Noravant auf den Markt, eine PVC-freie, elastische Gummibodenbelagsplattform mit dem ersten Holzmaserungsdesign der Branche in Gummi, entwickelt für Gesundheits-, Bildungs- und stark frequentierte gewerbliche Umgebungen. Das Produkt trägt die Cradle-to-Cradle-Zertifizierung Silber und eine Nutzungsdauer von bis zu 35 Jahren und fördert Interfaces Nachhaltigkeitsverpflichtung, bis 2040 CO₂-negativ zu sein.

Globaler Berichtsumfang des Marktes für intelligente Bodenbeläge

Intelligente Bodenbeläge bezeichnen fortschrittliche Bodensysteme, die mit Sensoren, Elektronik und Konnektivität ausgestattet sind und es der Bodenoberfläche ermöglichen, Daten zu erfassen, zu verarbeiten und zu übertragen oder automatisierte Funktionen auszuführen, die über traditionelle strukturelle und ästhetische Rollen hinausgehen. Im Gegensatz zu herkömmlichen Bodenbelägen interagieren intelligente Bodenbeläge aktiv mit ihrer Umgebung und den Nutzern, um Echtzeit-Einblicke und Steuerungsmöglichkeiten zu liefern.

Der Bericht über den Markt für intelligente Bodenbeläge ist segmentiert nach Komponente (Hardware und Software), Technologie (sensorintegrierte Bodenfliesen, intelligente Fußbodenheizung, energiegewinnende Bodenbeläge, statisch ableitende/ESD-intelligente Bodenbeläge und interaktive LED-/Visualisierungsbodenbeläge), Endnutzer (Wohnbereich, Gewerbe, Industrie und Logistik, Sport- und Fitnessanlagen, öffentliche Infrastruktur/Smart-City-Installationen und sonstige Endnutzer), Anwendung (Belegungs- und Raumnutzungsanalyse, Sturzerkennung und Altenpflegeüberwachung, HLK und Energiemanagement, Sicherheit und Zugangskontrolle, Kundenbindung und Wegweisung, Gaming und interaktive Unterhaltung sowie sonstige Anwendungen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Sensorintegrierte Bodenfliesen |

| Intelligente Fußbodenheizung (elektrisch und wassergeführt) |

| Energiegewinnende Bodenbeläge |

| Statisch ableitende / ESD-intelligente Bodenbeläge |

| Interaktive LED- / Visualisierungsbodenbeläge |

| Wohnbereich |

| Gewerbe |

| Industrie und Logistik |

| Sport- und Fitnessanlagen |

| Öffentliche Infrastruktur / Smart-City-Installationen |

| Sonstige Endnutzer |

| Belegungs- und Raumnutzungsanalyse |

| Sturzerkennung und Altenpflegeüberwachung |

| HLK und Energiemanagement |

| Sicherheit und Zugangskontrolle |

| Kundenbindung und Wegweisung |

| Gaming und interaktive Unterhaltung |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Nach Technologie | Sensorintegrierte Bodenfliesen | |

| Intelligente Fußbodenheizung (elektrisch und wassergeführt) | ||

| Energiegewinnende Bodenbeläge | ||

| Statisch ableitende / ESD-intelligente Bodenbeläge | ||

| Interaktive LED- / Visualisierungsbodenbeläge | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie und Logistik | ||

| Sport- und Fitnessanlagen | ||

| Öffentliche Infrastruktur / Smart-City-Installationen | ||

| Sonstige Endnutzer | ||

| Nach Anwendung | Belegungs- und Raumnutzungsanalyse | |

| Sturzerkennung und Altenpflegeüberwachung | ||

| HLK und Energiemanagement | ||

| Sicherheit und Zugangskontrolle | ||

| Kundenbindung und Wegweisung | ||

| Gaming und interaktive Unterhaltung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert intelligenter Bodenbeläge?

Der Markt für intelligente Bodenbeläge wurde im Jahr 2025 auf USD 0,68 Milliarden geschätzt, erreichte im Jahr 2026 USD 0,97 Milliarden und soll bis 2031 bei einer CAGR von 42,69 % USD 5,74 Milliarden erreichen.

Welche Komponente führt die Einnahmen bei Lösungen für intelligente Bodenbeläge an?

Hardware führte die Einnahmen mit einem Anteil von 65,53 % im Jahr 2025 an, da frühe Einsätze Sensorteppiche, Gateways und Edge-Prozessoren als physische Basis jeder Installation erforderten.

Welche Technologie wächst in diesem Bereich am schnellsten?

Energiegewinnende Bodenbeläge sind das am schnellsten wachsende Technologiesegment mit einer prognostizierten CAGR von 44,57 % bis 2031, während sensorintegrierte Bodenfliesen im Jahr 2025 das größte Segment blieben.

Warum führen Gewerbegebäude so schnell intelligente Bodenbeläge ein?

Büros, Einzelhandelsstandorte, Gesundheitseinrichtungen und öffentliche Gebäude nutzen Bodensensorik für Belegungsanalysen, HLK-Steuerung und Sicherheitsüberwachung, was Käufern einen klaren betrieblichen Mehrwert und eine stärkere Amortisationslogik bietet.

Was treibt die Einführung in Altenpflegeeinrichtungen an?

Der regulatorische Fokus auf Unfallverhütung, Datenschutzbedenken hinsichtlich Kameraüberwachung und der Bedarf an Echtzeit-Sturzerkennung treiben Pflegeanbieter zu sensorbasierten Bodensystemen.

Seite zuletzt aktualisiert am: