Marktgröße und Marktanteil für Smart Cards im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

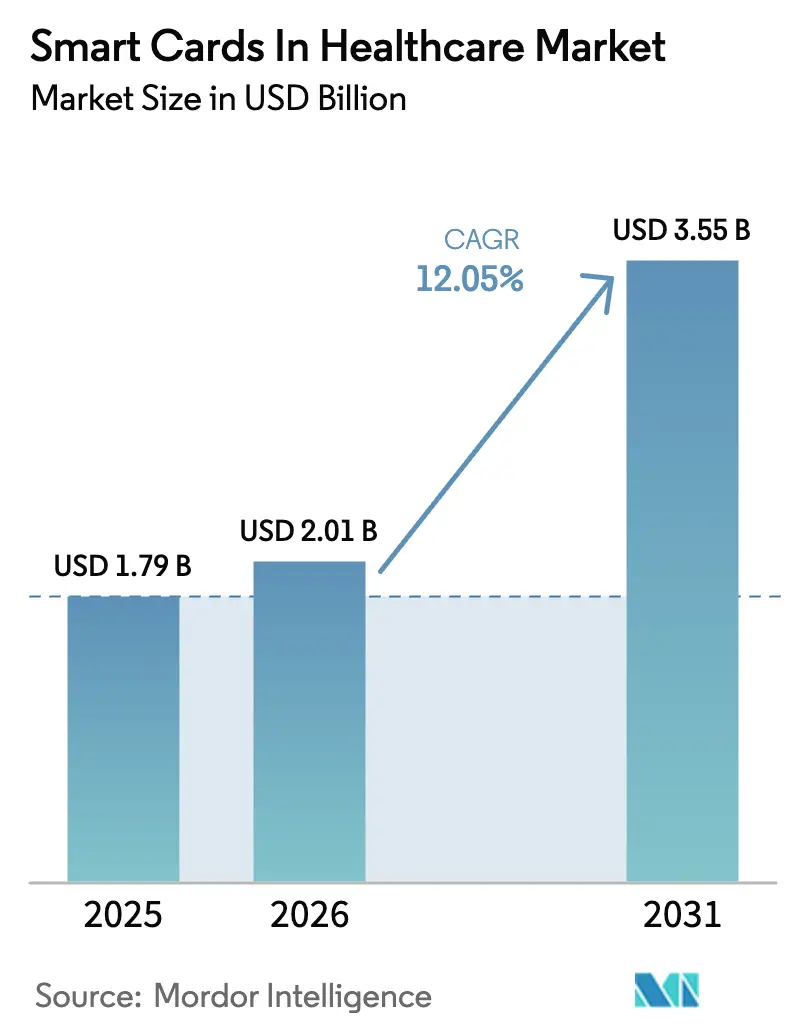

| Marktgröße (2026) | 2.01 Milliarden US-Dollar |

| Marktgröße (2031) | 3.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart Cards im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für Smart Cards im Gesundheitswesen wird im Jahr 2026 auf 2,01 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,79 Milliarden USD, mit Prognosen von 3,55 Milliarden USD und einem Wachstum von 12,05 % CAGR über den Zeitraum 2026–2031.

Der Übergang von papierbasierten Ausweisen zu hardwaregestützten Identitätssystemen, weitreichende regulatorische Vorgaben zur Multi-Faktor-Authentifizierung sowie die Nachfrage nach kontaktlosen Arbeitsabläufen nach der Pandemie bilden das strukturelle Fundament dieses Wachstums. Krankenhausgruppen planen nun gezielt Budgets für kryptografische Patienten- und Mitarbeiterausweise ein, und Anbieter sichern sich mehrjährige Lieferverträge, die Kartenausgabe mit Lebenszyklusmanagement-Diensten verbinden. Die regionalen Dynamiken verschieben sich, da der Asien-Pazifik-Raum bevölkerungsweite eHealth-Karten-Einführungen beschleunigt, Europa die Fertigung sicherer Elemente lokalisiert und Nordamerika veraltete Infrastrukturen als Reaktion auf föderale Interoperabilitätsvorschriften modernisiert.

Wichtigste Erkenntnisse des Berichts

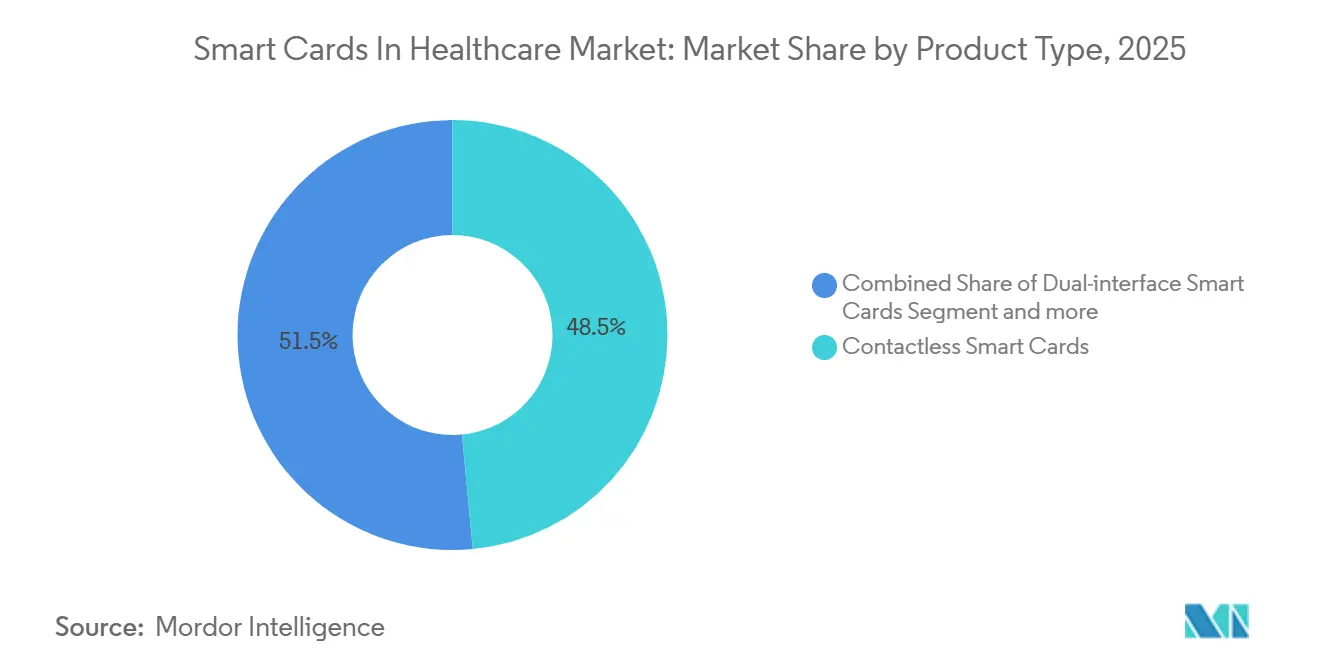

- Kontaktlose Smart Cards führten mit einem Marktanteil von 48,55 % im Markt für Smart Cards im Gesundheitswesen im Jahr 2025. Dual-Interface-Smart-Cards verzeichnen mit einer CAGR von 13,25 % das stärkste Wachstum unter allen Produkttypen bis 2031.

- Mikrocontrollerbasierte Karten machten 62,23 % der Marktgröße für Smart Cards im Gesundheitswesen im Jahr 2025 aus. Das Mikrocontroller-Segment wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,15 % wachsen.

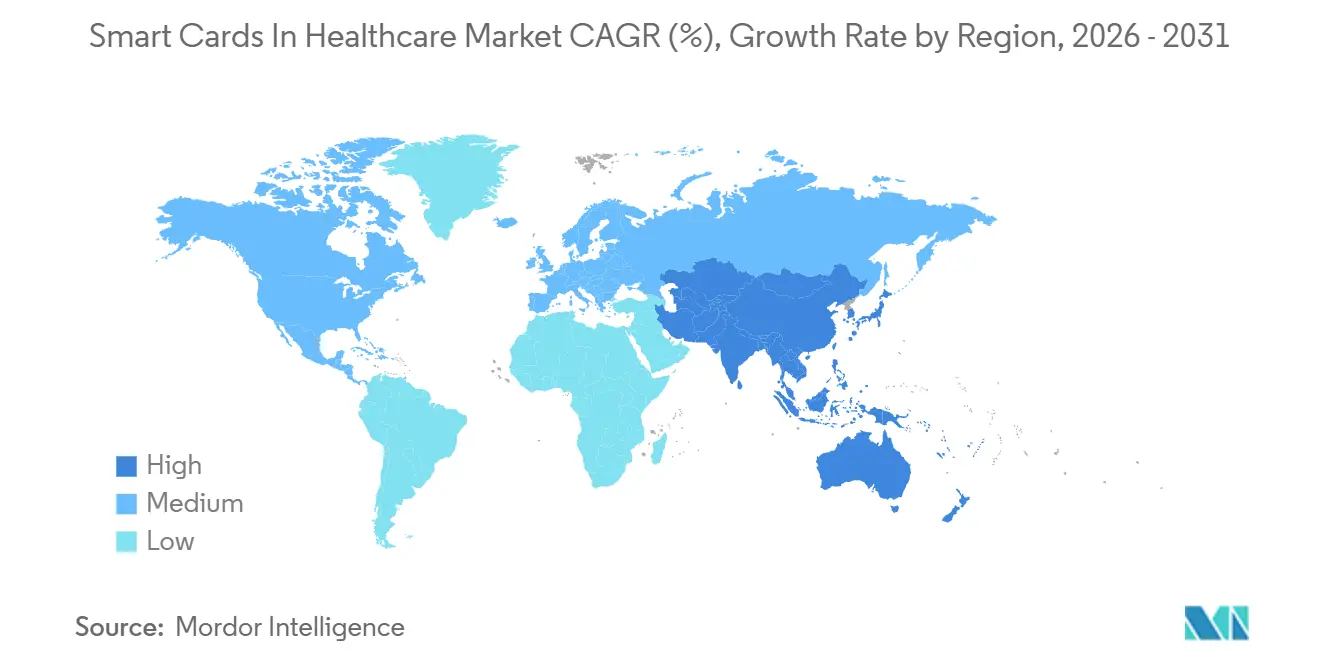

- Nordamerika hatte 2025 einen regionalen Anteil von 42,25 % am Markt für Smart Cards im Gesundheitswesen, während der Asien-Pazifik-Raum bis 2031 eine CAGR von 12,82 % verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Smart Cards im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche eHealth-Kartenprogramme (EU, Asien) | +3.2% | Asien-Pazifik als Kernmarkt, Europa, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Umstieg auf kontaktlose Arbeitsabläufe nach COVID-19 | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender medizinischer Identitätsdiebstahl und Bedarf an Betrugsprävention | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verpflichtungen zur Integration elektronischer Gesundheitsakten | +1.9% | Global, angeführt von Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Dual-Interface-Karten für wegwerfbare intelligente Pflaster | +1.5% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-Beschleuniger auf der Karte für die Offline-Triage | +1.2% | Asien-Pazifik, Naher Osten und Afrika, ländliche und abgelegene Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche eHealth-Kartenprogramme beschleunigen bevölkerungsweite Einführungen

Nationale Smart-Card-Programme in China, Japan und den Philippinen haben Milliarden von Bürgern zu aktiven Nutzern sicherer Hardware-Ausweise gemacht und schaffen eine planbare, mehrjährige Nachfrage nach Karten, Personalisierungsdienstleistungen und PKI-Middleware. Chinas elektronische Sozialversicherungskarte überschritt Mitte 2024 die Marke von 1 Milliarde Nutzern und wickelte mehr als 15 Milliarden jährliche Servicetransaktionen über 24.000 Krankenhäuser und 60.000 Apotheken ab. Japan stellte im Dezember 2024 vollständig auf das My-Number-ID-System um, schaffte papierbasierte Versicherungskarten ab und vereinheitlichte die Authentifizierungsabläufe landesweit. Die Philippinen führten im Juni 2024 sichere digitale ID-Dienste ein und reduzierten damit Einschreibungsbetrug in öffentlichen Gesundheitsprogrammen. Die im April 2025 aktualisierte Politik der Europäischen Union verpflichtet die Mitgliedstaaten, sichere elektronische Identifizierung im Rahmen des Europäischen Gesundheitsdatenraums zu unterstützen, was die Kartennachfrage in 27 Ländern stärkt. Diese Einführungen senden langfristige Nachfragesignale an Anbieter sicherer Elemente und Kartenbüros.

Umstieg auf kontaktlose Arbeitsabläufe nach COVID-19 treibt Schnittstellenaufrüstungen voran

Krankenhäuser beschleunigten kontaktlose Check-in-, Zahlungs- und Rezeptabholprozesse, um das Risiko oberflächenübertragener Infektionen zu senken. Dual-Interface-Karten lösen die Nachrüstungsherausforderung, indem sie Kontaktpads für Back-Office-Lesegeräte beibehalten und gleichzeitig NFC-Taps an Kiosken und mobilen Terminals ermöglichen. Das NIST aktualisierte im August 2024 die Richtlinien für digitale Identität, um Hardware-Authentifikatoren hervorzuheben, die Phishing widerstehen – eine Anforderung, die von kontaktlosen Smart-Card-Protokollen erfüllt wird[1]Boutin C., „NIST veröffentlicht zweiten öffentlichen Entwurf der Richtlinien für digitale Identität,” nist.gov. Infineons Gesundheitsbroschüre vom August 2025 präsentiert NFC-Sicherheitselemente, die Mitarbeiter authentifizieren und medizinische Geräte koppeln, ohne gemeinsam genutzte Oberflächen zu berühren. Das Tap-and-go-Modell ist nun in ambulanten Apothekenketten verankert, wo die Transaktionsgeschwindigkeit den Durchsatz direkt verbessert.

Zunehmender medizinischer Identitätsdiebstahl verstärkt die Nachfrage nach kryptografischen Ausweisen

Der im Februar 2024 veröffentlichte HHS-Datenschutzverletzungsbericht führt viele schwerwiegende Vorfälle auf kompromittierte Anmeldedaten zurück und verweist auf unzureichende Multi-Faktor-Authentifizierung gemäß HIPAA. Smart Cards, die nicht extrahierbare Schlüssel enthalten und PIN- oder biometrische Übereinstimmung erzwingen, mindern diese Angriffsvektoren. Die Pew Charitable Trusts betonten Hardware-Ausweise in Kombination mit Biometrie, um Patientenverwechslungen und betrügerische Abrechnungen einzudämmen. Da gestohlene Gesundheitsdaten auf illegalen Märkten jeweils 50 USD erzielen, genehmigen Krankenhaus-CFOs Smart-Card-Projekte als kosteneffektive Risikokontrollmaßnahmen.

Verpflichtungen zur Integration elektronischer Gesundheitsakten formalisieren Authentifizierungsstandards

Das im Dezember 2024 abgeschlossene US-amerikanische Trusted Exchange Framework and Common Agreement verpflichtet qualifizierte Gesundheitsinformationsnetzwerke zur Einführung von Multi-Faktor-Authentifizierung und zertifikatsbasierter Lebenszyklusverwaltung, die auf PKI-Hardware-Token ausgerichtet ist. Die im Juli 2024 vorgeschlagene HTI-2-Regel des ONC verweist auf Hardware-Authentifikatoren für die API-Sicherheit und drängt Anbieter elektronischer Gesundheitsakten zur Kompatibilität mit Smart Cards. Die Nationale Gesundheitskommission Chinas und die Nationale Verwaltung für traditionelle chinesische Medizin verlangen ebenfalls einheitliche Patienten-IDs und authentifizierte elektronische Signaturen – Funktionen, die durch kartenresidente Schlüssel ermöglicht werden. Compliance-Fristen werden in Kapitalbudgets umgesetzt, die für die Kartenausgabe und den Rollout von Lesegeräten vorgesehen sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Infrastrukturaufrüstungskosten für veraltete Krankenhäuser | -1.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch mobile ID- und digitale Geldbörsen-Apps | -1.5% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Komplexität der Datenschutz-Compliance (DSGVO, HIPAA) | -1.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei sicheren Mikrocontrollern | -0.9% | Global, mit besonders starken Auswirkungen in den Fertigungszentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Infrastrukturaufrüstungskosten hemmen die Einführung in veralteten Krankenhäusern

Der Austausch von Magnetstreifenlesegeräten, die Installation von PKI-Servern und die Schulung von Mitarbeitern treiben die Kosten von Smart-Card-Projekten über die Kapitalbudgets von Kranken- und Gemeinschaftskrankenhäusern im ländlichen Raum hinaus. Der Bericht „Gesundheit auf einen Blick 2024” der Europäischen Kommission hebt fragmentierte technische Standards und Budgetlücken hervor, die die grenzüberschreitende Einführung von Ausweisen verlangsamen[2]Europäische Kommission, „Gesundheit auf einen Blick: Europa 2024,” europa.eu. Kleinere US-amerikanische Krankenhäuser verschieben Hardware-Token häufig zugunsten von smartphone-basiertem Single Sign-on, da letzteres auf bestehenden WLAN-Netzwerken aufbaut.

Wettbewerb durch mobile ID- und digitale Geldbörsen-Apps setzt die Nachfrage nach physischen Karten unter Druck

Die Initiative zur europäischen digitalen Identitätsbrieftasche positioniert telefonbasierte Ausweise als vollständige Substitute für Plastikkarten und verringert das Volumen neuer Kartenausgaben bei digital versierten städtischen Bevölkerungsgruppen. IDEMIAs Einführung der biometrischen Fernkartenregistrierung im Januar 2025 unterstreicht den Schwenk der Anbieter hin zu hybriden physisch-plus-mobilen Angeboten. Kartenhersteller sichern sich nun ab, indem sie NFC-Karten mit passenden Geldbörsen-Ausweisen bündeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dual-Interface-Karten verbinden veraltete und mobile Ökosysteme

Kontaktlose Smart Cards hielten 2025 einen Marktanteil von 48,55 % im Markt für Smart Cards im Gesundheitswesen und spiegeln damit ihre Dominanz an schnellen Registrierungsschaltern und Apothekentheken wider. Dennoch ist das Dual-Interface-Segment auf dem Weg, bis 2031 eine CAGR von 13,25 % zu verzeichnen und damit alle anderen Produkttypen zu übertreffen. Krankenhäuser bevorzugen Dual-Interface-Karten, da sie mit vorhandenen Kontaktlesegeräten funktionieren und gleichzeitig NFC an Betttabletts ermöglichen. Diese hybride Unterstützung senkt die Gesamtkosten der Lesegeräteaustauschzyklen. Anbieter wie NXP stellten im Februar 2025 die NTAG-X-DNA-Familie vor, die AES-Gegenmaßnahmen zur Bekämpfung von Klonangriffen in ambulanten Hochdurchsatzumgebungen bietet. Im Prognosezeitraum werden der doppelte Druck aus Infektionskontrolle und mobilorientierten klinischen Arbeitsabläufen die Durchdringung von Dual-Interface-Karten tiefer in pflegeadministrierte Point-of-Care-Routinen treiben. Reine Kontaktkarten werden in stark regulierten stationären Apotheken weiterhin bestehen, die noch auf versiegelte Kontaktterminals angewiesen sind, die für Arzneimittelausgabe-Prüfpfade zertifiziert sind. Hybridkarten, die Magnetstreifen-, Kontakt- und kontaktlose Schichten kombinieren, werden Nischenrollen einnehmen, wo Versicherungserstattungskioske weiterhin Magnetstreifen erfordern, aber ihre höheren Materialkosten werden das Wachstum begrenzen.

Mit Blick auf die Zukunft werden Dual-Interface-Lieferungen einen wachsenden Anteil an der Marktgröße für Smart Cards im Gesundheitswesen ausmachen, insbesondere da Lesegerätehersteller ISO-14443-Antennen in neue All-in-one-Workstations integrieren. Pilotprogramme, die Dual-Interface-Ausweiskarten mit wegwerfbaren Infusionspumpen-Pflastern kombinieren, zeigen, wie ein einziger Ausweis sowohl den Patienten als auch das Medikamentenverabreichungsgerät mit einem einzigen Tap authentifizieren kann. Da immer mehr klinische mobile Apps die Kartenanmeldung über NFC unterstützen, werden Ärzte einen einzigen Ausweis tragen, der sowohl das veraltete Desktop-System für elektronische Gesundheitsakten als auch das iPad-basierte Auftragserfassungssystem der Station bedient.

Nach Komponente: Mikrocontrollerbasierte Karten dominieren kryptografische Arbeitslasten

Mikrocontroller-Smart-Cards machten 2025 62,23 % der Marktgröße für Smart Cards im Gesundheitswesen aus und unterstreichen damit die Präferenz des Sektors für On-Card-Kryptografie. Die prognostizierte CAGR von 13,15 % des Segments ist ein direktes Ergebnis der Anforderungen von NIST SP 800-63B für phishing-resistente, hardwaregebundene private Schlüssel. Speicherkarten, die nur Daten speichern, können keine Transaktionen signieren oder FIPS-validierte Verschlüsselungsmaschinen hosten, was ihre Rolle auf risikoarme Besucherausweise beschränkt. Sichere Mikrocontroller wie NXP's EdgeLock SE05x integrieren ECC, RSA und echte Zufallszahlengeneratoren und ermöglichen die digitale Signatur elektronischer Rezepte und Prüfprotokolleinträge. Krankenhäuser, die Zero-Trust-Netzwerkarchitekturen einsetzen, binden zunehmend die Smart Card jedes Klinikers an Workstation-Zertifikate und nutzen die On-Chip-Attestierung des Mikrocontrollers zur Autorisierung des Gerätezugriffs.

Die Migration zu Software-as-a-Service-Systemen für elektronische Gesundheitsakten steigert ebenfalls die Nachfrage nach Mikrocontrollern, da Cloud-Hosts für privilegierte API-Aufrufe eine clientseitige Zertifikatsauthentifizierung erfordern. Da private Schlüssel in Silizium gesperrt sind, erhalten Risikoverantwortliche eine höhere Gewissheit, dass Ausweise nicht durch Malware exfiltriert werden können. In Schwellenmärkten setzen durch Spender finanzierte Impfprogramme Mikrocontroller-Karten ein, um Impfhistorien von Kindern sicher zu speichern und verifizierbaren Nachweis auch in Kliniken ohne Konnektivität zu gewährleisten. Da KI-gestützte Triagemodelle beginnen, direkt auf dem Kartensilizium zu laufen, werden rechenstarke sichere Elemente sich weiter von einfachen Speicherkarten-Alternativen abheben.

Geografische Analyse

Nordamerika hatte 2025 aufgrund föderaler Interoperabilitätsvorschriften und hoher Pro-Kopf-IT-Ausgaben einen Anteil von 42,25 % am Markt für Smart Cards im Gesundheitswesen. Die endgültige TEFCA-Regel vom Dezember 2024 formalisierte die zertifikatsbasierte Authentifizierung in landesweiten Austauschnetzwerken und veranlasste sofortige Lesegeräteaustauschzyklen in integrierten Versorgungssystemen. Aktualisierte NIST-Richtlinien vom Juli 2025 stärkten die Notwendigkeit von Hardware-Token für Phishing-Resistenz. Das Wachstum setzt sich fort, aber die Kapitalbudgets in Gemeinschaftskrankenhäusern bleiben knapp, was die vollständige Durchdringung verlangsamt.

Der Asien-Pazifik-Raum ist die herausragende Wachstumsmaschine und wird bis 2031 eine CAGR von 12,82 % verzeichnen. Allein China fügte 2024 Hunderte von Millionen Nutzern elektronischer Sozialversicherungskarten hinzu, wobei 6 Milliarden Versicherungsabrechnungstransaktionen über Ausweisscans abgewickelt wurden. Japans My-Number-Einführung und Indiens digitale Mission Ayushman Bharat erweitern die adressierbare Basis erheblich. Die Philippinen und Indonesien stellen Budgets für Kartenausgabekioske in ländlichen Kliniken bereit, während Australien mit blockchain-verankerten Ausweisregistern experimentiert, die auf kartengenerierten Schlüsseln für Signatureinreichungen basieren. Die Lokalisierung von Anbietern – STMicroelectronics mit Partnerfertigungsanlagen in Singapur und Malaysia – verkürzt Lieferwege und katalysiert die Einführung weiter.

Europa behält einen soliden Anteil, da große Mitgliedstaaten – Deutschland, Frankreich, Italien – nationale eHealth-Karten-Einführungen fortsetzen. Die Verordnung zum Europäischen Gesundheitsdatenraum vom April 2025 schreibt die grenzüberschreitende Anerkennung von Berufs- und Patientenausweisen vor und standardisiert damit effektiv die Kartenspezifikationen im gesamten Block. IDEMIAs 20-Millionen-Euro-Werk in Vitré und sein Gemeinschaftsunternehmen mit GlobalFoundries versprechen bis 2026 eine souveräne Lieferkette und mindern Bedenken hinsichtlich der Versorgungssicherheit[3]IDEMIA, „IDEMIA Secure Transactions verpflichtet sich zu einer souveränen europäischen Wertschöpfungskette,” idemia.com. Heterogene Finanzierungsmodelle und Pilotprojekte für digitale Geldbörsen in Skandinavien dämpfen jedoch das Wachstum neuer Kartenvolumina.

Wettbewerbslandschaft

Der Markt für Smart Cards im Gesundheitswesen weist eine moderate Konzentration auf. IDEMIA, NXP, Thales, Infineon und STMicroelectronics verankern das obere Segment und nutzen die vertikale Integration vom Chip-Design bis zu Personalisierungsbüros. IDEMIAs Partnerschaft mit GlobalFoundries sichert die europäische Chipversorgung und spricht Regierungen an, die digitale Souveränität priorisieren. NXPs NHS52S04-Mikrocontroller zielt auf tragbare medizinische Geräte ab und verschafft dem Unternehmen einen Vorteil in wachsenden pflasterbasierenden Therapienischen. Thales' Auftrag vom Mai 2024 auf Mauritius verknüpft die digitale nationale Identität mit einer digitalen Geldbörse und signalisiert die Bereitschaft der Anbieter, gemischte Karten-und-Geldbörsen-Ökosysteme zu liefern.

Mittelständische Akteure verfolgen Spezialisierung. SecureKey konzentriert sich auf föderierte Identitäts-Middleware, während CardLogix White-Label-Kartenbetriebssysteme liefert, die für kostengünstige öffentliche Versicherungsprogramme optimiert sind. Mobile-Geldbörsen-Disruptoren wie Apple Health Records und Google Wallet integrieren verifizierbare Ausweise und bedrohen das Kartenausgabevolumen bei technisch versierten Bevölkerungsgruppen. Etablierte Anbieter reagieren, indem sie Karten-Applets mit Geldbörsen-Ausweisen bündeln, um die Kontokontrolle zu wahren.

Komponentenlieferanten verfolgen Co-Design-Initiativen: ST integriert GlobalPlatform-Profile mit IDEMIA-Betriebssystemen, und Infineon arbeitet mit Lesegeräteherstellern zusammen, um Referenzdesigns zu liefern, die sowohl nach ISO 14443 als auch nach FIPS 140-3 zertifiziert sind. Der Wettbewerbsvorteil hängt davon ab, Common Criteria EAL5+ oder höher zu erreichen und sich an länderspezifischen kryptografischen Suiten auszurichten. Kein einzelner Anbieter überschreitet einen Umsatzanteil von 30 %, was regionalen Champions Raum lässt, öffentliche Ausschreibungen zu gewinnen.

Marktführer im Bereich Smart Cards im Gesundheitswesen

Thales DIS (Gemalto)

HID Global

Infineon Technologies AG

NXP Semiconductors

Giesecke+Devrient

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Die Centers for Medicare & Medicaid Services führten einen QR-Code-Workflow ein, der es Patienten ermöglicht, beim Check-in mit einem einzigen Scan vollständige Krankengeschichten zu teilen.

- Juli 2025: Das All India Institute of Medical Sciences begann mit dem nationalen Rollout seines „One AIIMS, One Card”-Smart-Payment-Ausweises und weitete das Pilotprojekt am AIIMS Delhi aus.

Berichtsumfang des globalen Markts für Smart Cards im Gesundheitswesen

Gemäß dem Berichtsumfang sind Smart Cards im Gesundheitswesen spezialisierte Plastikkarten, die mit integrierten Schaltkreisen (Mikrochips) ausgestattet sind und Patientendaten sicher speichern und verarbeiten. Sie werden eingesetzt, um medizinische Akten, Versicherungsdetails und andere gesundheitsbezogene Daten effizient zu verwalten und darauf zuzugreifen, was Sicherheit, Genauigkeit und Komfort in Gesundheitsdienstleistungen verbessert.

Die Segmentierung des Markts für Smart Cards im Gesundheitswesen ist nach Produkttyp, Komponente und Geografie kategorisiert. Nach Produkttyp umfasst der Markt Hybrid-Smart-Cards, kontaktlose Smart Cards, kontaktbasierte Smart Cards und Dual-Interface-Smart-Cards. Nach Komponente ist er in speicherkartenbasierte Smart Cards und mikrocontrollerbasierte Smart Cards unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hybrid-Smart-Cards |

| Kontaktlose Smart Cards |

| Kontaktbasierte Smart Cards |

| Dual-Interface-Smart-Cards |

| Speicherkartenbasierte Smart Cards |

| Mikrocontrollerbasierte Smart Cards |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Hybrid-Smart-Cards | |

| Kontaktlose Smart Cards | ||

| Kontaktbasierte Smart Cards | ||

| Dual-Interface-Smart-Cards | ||

| Nach Komponente | Speicherkartenbasierte Smart Cards | |

| Mikrocontrollerbasierte Smart Cards | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Smart Cards im Gesundheitswesen zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 12,05 % wächst und von 2,01 Milliarden USD im Jahr 2026 auf 3,55 Milliarden USD im Jahr 2031 steigt.

Welcher Produkttyp gewinnt am stärksten an Dynamik?

Dual-Interface-Karten sind das am schnellsten wachsende Segment mit einer CAGR von 13,25 % bis 2031.

Warum werden mikrocontrollerbasierte Karten gegenüber Speicherkarten bevorzugt?

Sie beherbergen On-Chip-Kryptografie-Engines und nicht extrahierbare Schlüssel und erfüllen damit die Anforderungen von NIST SP 800-63B für phishing-resistente Multi-Faktor-Authentifizierung.

Welche Region bietet die größten Wachstumschancen?

Der Asien-Pazifik-Raum, angeführt von China und Japan, wird bis 2031 voraussichtlich eine CAGR von 12,82 % verzeichnen.

Was ist das größte Hemmnis für die Einführung in veralteten Krankenhäusern?

Hohe Vorabkosten für Kartenlesegeräte, PKI-Infrastruktur und Mitarbeiterschulungen verlangsamen Einführungen, insbesondere in ressourcenbeschränkten Einrichtungen.

Verdrängen digitale Geldbörsen den Bedarf an physischen Karten?

Mobile Ausweise gewinnen an Bedeutung, aber Krankenhäuser verlassen sich weiterhin auf physische Smart Cards für die Offline-Authentifizierung und die Kompatibilität mit vorhandenen Kontaktlesegeräten, sodass hybride Karten-plus-Geldbörsen-Modelle die aktuelle Beschaffung dominieren.

Seite zuletzt aktualisiert am: