Marktgröße und Marktanteil für intelligente Gepäckabfertigungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

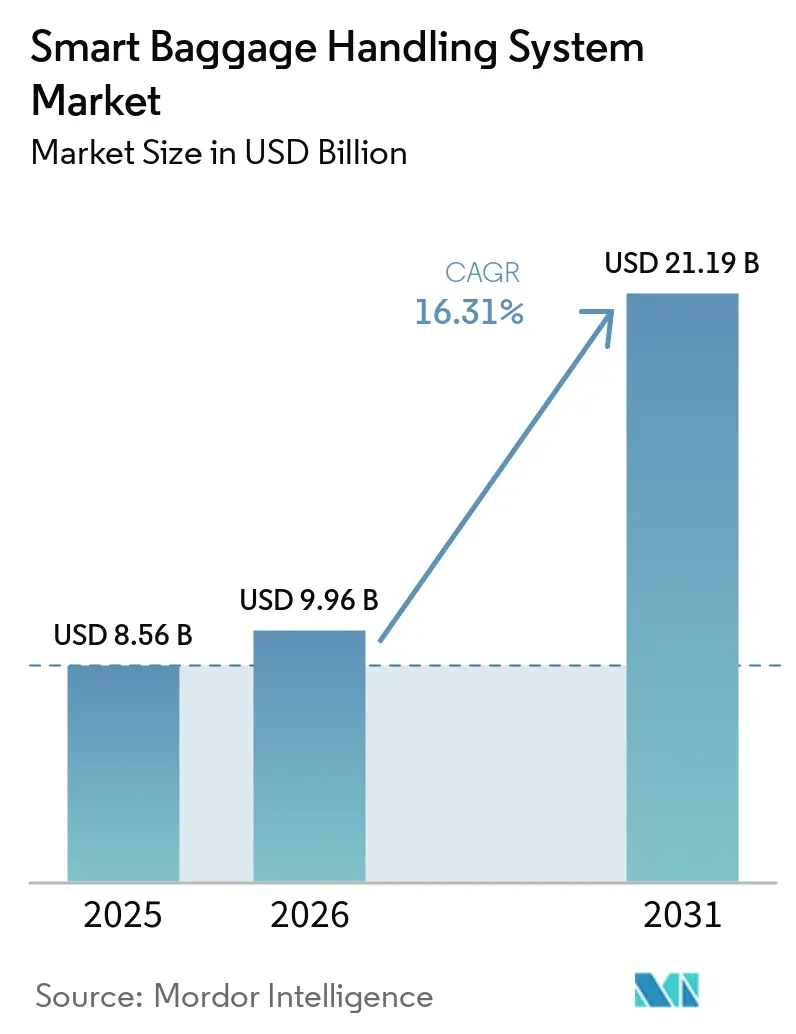

| Marktgröße (2026) | 9.96 Milliarden US-Dollar |

| Marktgröße (2031) | 21.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Gepäckabfertigungssysteme von Mordor Intelligence

Die Marktgröße für intelligente Gepäckabfertigungssysteme wurde im Jahr 2025 auf 8,56 Milliarden USD geschätzt und soll von 9,96 Milliarden USD im Jahr 2026 auf 21,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,31 % während des Prognosezeitraums (2026–2031). Passagierwachstum, strengere Einhaltung der IATA-Resolution 753 und die Hinwendung der Flughafenbetreiber zur datengesteuerten Orchestrierung beschleunigen Investitionsentscheidungen. Beschaffungsteams priorisieren nun softwaregesteuerte Steuerungsplattformen gegenüber der Förderband-Antriebsleistung, da prädiktive Analysen nachweislich Fehlbehandlungen und Entschädigungskosten senken. Greenfield-Megadrehkreuze in der Asien-Pazifik-Region und im Nahen Osten integrieren von Anfang an vollständig autonome Netzwerke, während bestehende Drehkreuze in Nordamerika und Europa RFID- und Ultrabreitband-Tracking auf Barcode-Grundlagen aufsetzen, um die bestehende Infrastruktur zu erhalten. Systemintegratoren, die Hardware, Software und mehrjährige Wartungsverträge bündeln können, gewinnen überproportionale Marktanteile, da Flughäfen schlüsselfertige Lösungen bevorzugen.

Wichtigste Erkenntnisse des Berichts

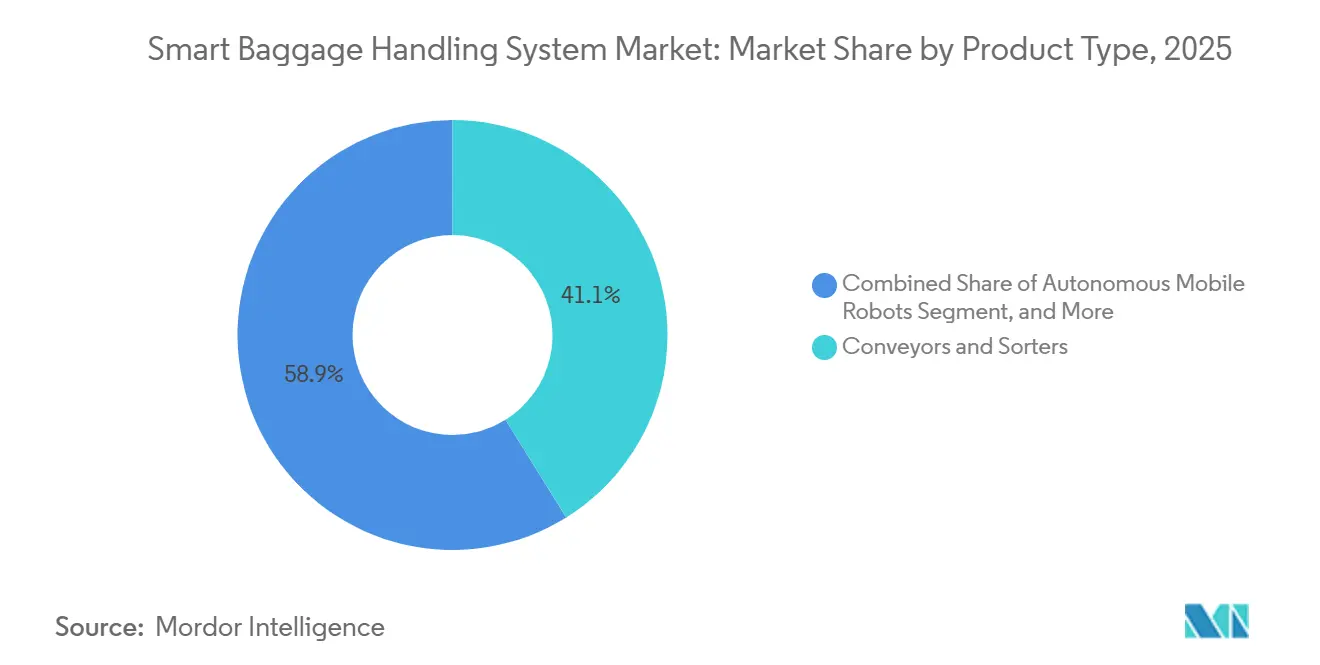

- Nach Produkttyp führten Förderbänder und Sortierer mit einem Marktanteil von 41,13 % am Markt für intelligente Gepäckabfertigungssysteme im Jahr 2025, während autonome mobile Roboter das am schnellsten wachsende Produkt sind und bis 2031 mit einer CAGR von 17,11 % expandieren.

- Nach Lösung entfielen auf Aufgegebenes-Gepäck-Abgleichsysteme 36,32 % des Umsatzes im Jahr 2025, während Echtzeit-Tracking bis 2031 voraussichtlich eine CAGR von 17,09 % verzeichnen wird.

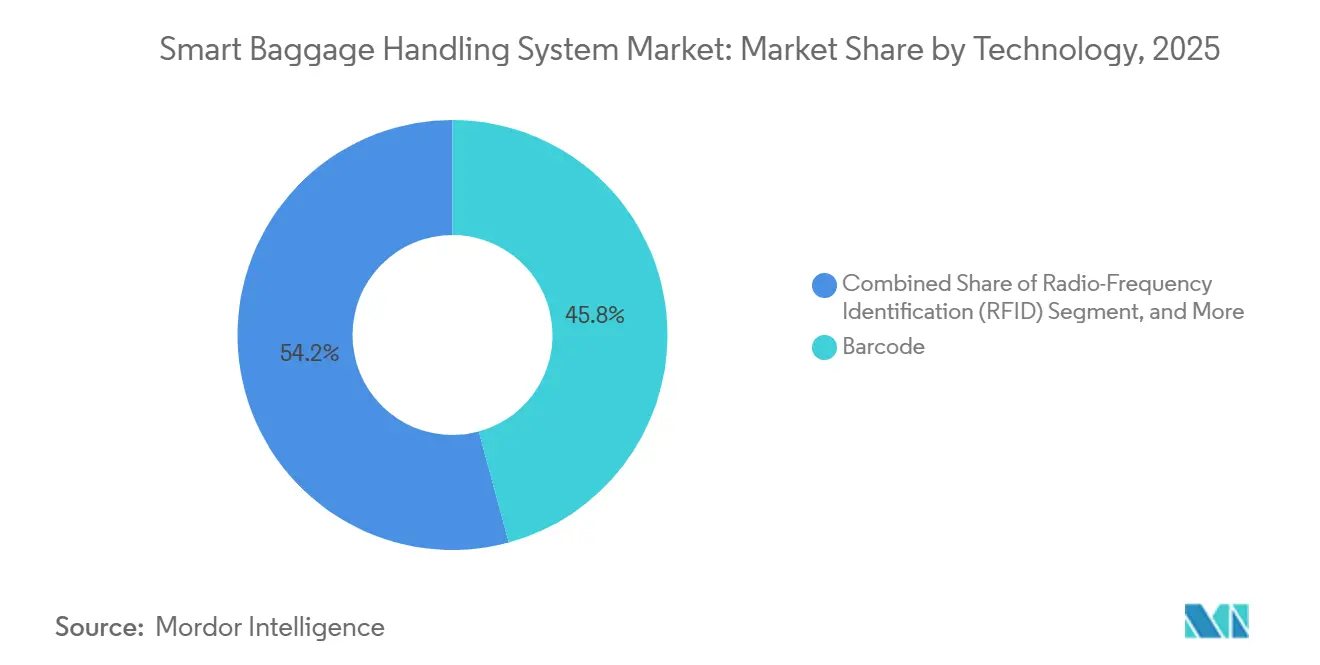

- Nach Technologie hielt Barcode im Jahr 2025 einen Anteil von 45,78 %, doch Ultrabreitband schreitet im Zeitraum 2026–2031 mit einer CAGR von 17,28 % voran.

- Nach Endnutzer entfielen auf Flughäfen der Klasse 1 im Jahr 2025 58,51 % der Ausgaben, doch Einrichtungen der Klasse 3 sollen bis 2031 mit einer CAGR von 17,39 % wachsen.

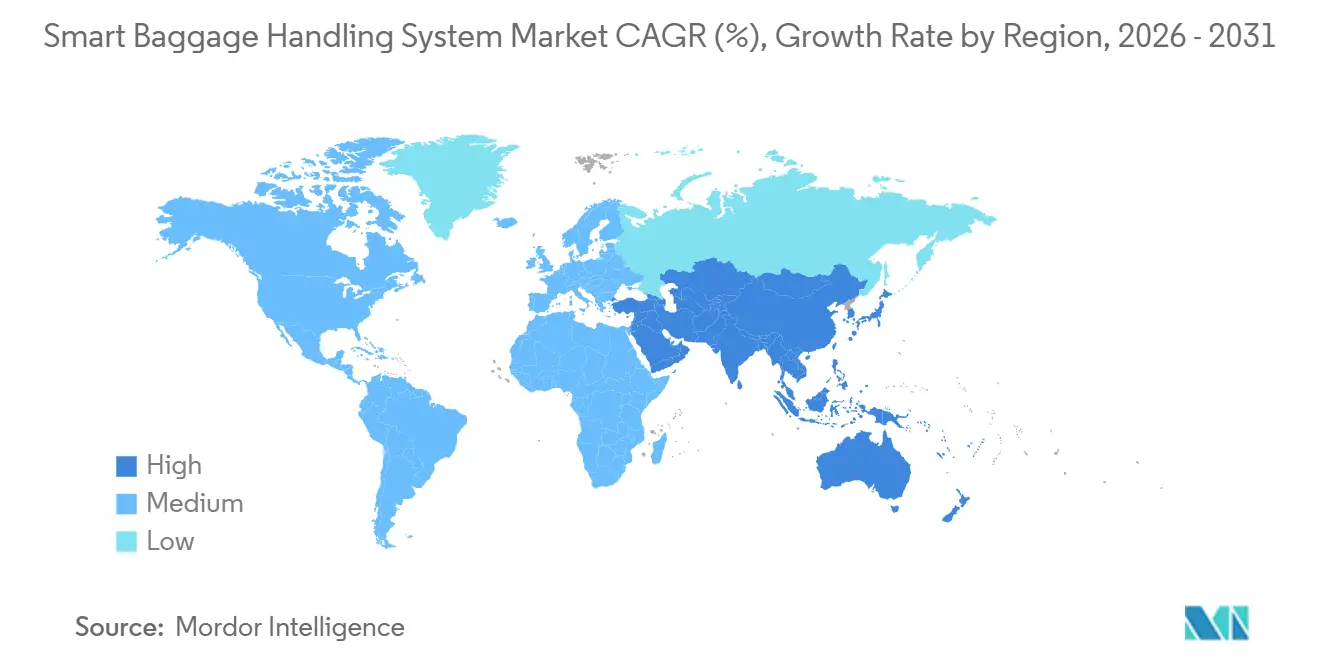

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 einen Anteil von 35,28 %, und der Nahe Osten soll bis 2031 mit einer CAGR von 18,31 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Gepäckabfertigungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verpflichtung zur lückenlosen Gepäckverfolgung gemäß IATA-Resolution 753 | +3.2% | Global, mit beschleunigter Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasante Erweiterung der Flughafenkapazitäten in der Asien-Pazifik-Region und im Nahen Osten | +4.1% | Schwerpunkt Asien-Pazifik, Naher Osten, Ausstrahlungseffekte auf Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Passagierpräferenz für kontaktlose Self-Service-Reisen | +2.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einsatz KI-gestützter vorausschauender Wartung zur Reduzierung von Förderband-Ausfallzeiten | +2.3% | Global, frühe Gewinne bei Flughäfen der Klasse 1 in allen Regionen | Mittelfristig (2–4 Jahre) |

| Integration digitaler Zwillinge zur Echtzeit-Optimierung des Gepäckflusses | +1.9% | Nordamerika und Europa, Pilotprojekte in der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Gepäckdaten durch Flughäfen über Zusatzeinnahmequellen | +1.4% | Global, konzentriert in Drehkreuzen der Klasse 1 mit ausgereifter Analyseinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verpflichtung zur lückenlosen Gepäckverfolgung gemäß IATA-Resolution 753

Die Verordnung von 2018 verpflichtet Fluggesellschaften und Abfertigungsdienstleister, die Gepäckübergabe bei Annahme, Verladung, Umladung und Ankunft zu erfassen. Bis 2024 waren 75 % der Flughäfen und 44 % der Fluggesellschaften konform, viele verlassen sich jedoch noch auf reine Barcode-Scans, denen die Echtzeittransparenz fehlt. Kontinuierliches RFID- und Bluetooth-Low-Energy-Tracking reduziert Fehlbehandlungen um weitere 25 % gegenüber Barcode-Basiswerten. Fluggesellschaften, die eine einzige internationale Strecke bedienen, müssen dennoch gesamte Netzwerke aufrüsten, um Interline-Unterbrechungen zu vermeiden, was einen Multiplikatoreffekt für Tag-Anbieter erzeugt. Europäische und nordamerikanische Regulierungsbehörden setzen die Einhaltung strenger durch, was Nachrüstprogramme beschleunigt.

Rasante Erweiterung der Flughafenkapazitäten in der Asien-Pazifik-Region und im Nahen Osten

Megaprojekte wie Dubais 35-Milliarden-USD-Erweiterung des Al Maktoum und Riyadhs 293-Millionen-USD-Frachtdrehkreuz integrieren von Beginn an autonome Sortierung, Roboterschlepper und KI-Flussoptimierung. Greenfield-Standorte umgehen Altlasten und ermöglichen modulare Architekturen, die sich per Firmware um 30 %–50 % skalieren lassen, statt durch Beton. Chinas Flughafen Fuzhou Changle veranschaulicht diesen Weg und verarbeitet 6.000 Gepäckstücke pro Stunde mit RFID-fähigem Lager, das sich für den frühen Check-in flexibel anpassen lässt. Diese Implementierungen strahlen nach Afrika aus, da Auftragnehmer bewährte Konzepte replizieren.

Wachsende Passagierpräferenz für kontaktlose Self-Service-Reisen

Umfragen nach der Pandemie zeigen, dass 68 % der Reisenden die Self-Service-Gepäckaufgabe bevorzugen, und Implementierungen in Denver und San Francisco haben Kapazitätssteigerungen von bis zu 60 % pro Spur erzielt.[1]SITA, "RFID-Gepäckverfolgung: Die Zukunft ist jetzt," SITA.AERO Gesichtserkennung, RFID-Armbänder und Gewichtsverifizierungssensoren verkürzen Transaktionen auf unter 90 Sekunden und mildern den Druck auf die Arbeitskosten. Nordamerika und Europa führen bei der Einführung, da gewerkschaftlich organisierte Belegschaften das Wertversprechen der Automatisierung verstärken, doch die Asien-Pazifik-Region holt auf, da der Verkehr auf Rekordniveaus zurückkehrt.

Einsatz KI-gestützter vorausschauender Wartung zur Reduzierung von Förderband-Ausfallzeiten

Ungeplante Ausfälle verursachen bis zu 20 % der fehlbehandelten Gepäckstücke. KI-Plattformen verarbeiten Vibrations-, Temperatur- und Motorstromdaten, um Probleme 7–14 Tage im Voraus zu erkennen. Der Flughafen Christchurch reduzierte ungeplante Ausfallzeiten im ersten Jahr um 40 %, während das Incheon-Drehkreuz von UPS eine Verfügbarkeit von 99,9 % bei 1,2 Millionen Paketen pro Tag erreichte. Wartungsprotokolle speisen digitale Zwillinge und erzeugen einen positiven Kreislauf kontinuierlicher Parameterverfeinerung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für die Modernisierung von Altsystemen | -2.7% | Global, besonders ausgeprägt in Nordamerika und Europa mit alternder Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standardisierung zwischen Fluggesellschaften, Flughäfen und Technologieanbietern | -1.9% | Global, höchste Fragmentierung in der Asien-Pazifik-Region und Südamerika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in IoT-vernetzten Gepäcknetzwerken | -1.3% | Global, erhöhtes Risiko in Drehkreuzen der Klasse 1 mit hoher Konnektivität | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern für Robotik- und Automatisierungswartung | -1.1% | Global, am gravierendsten in der Asien-Pazifik-Region und im Nahen Osten mit rasanter Implementierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für die Modernisierung von Altsystemen

Die Nachrüstung eines mittelgroßen Drehkreuzes kostet 50–200 Millionen USD bei Amortisationszeiträumen von 8–12 Jahren. Austin-Bergstrom gab 2025 241,5 Millionen USD aus, und Seattle-Tacoma hat bis 2028 190 Millionen USD eingeplant. Kleinere Flughäfen haben Schwierigkeiten, Fixkosten zu amortisieren, obwohl FAA-Zuschüsse, wie die 26,6-Millionen-USD-Förderung für Denver, die Last in den Vereinigten Staaten abmildern.[2]Bundesluftfahrtbehörde, "Flughafensicherheits-Förderprogramm," FAA.GOV Schwellenmärkte bieten selten vergleichbare Subventionen, was die Einführung trotz steigender Passagiererwartungen verlangsamt.

Begrenzte Standardisierung zwischen Fluggesellschaften, Flughäfen und Technologieanbietern

Das Ökosystem umfasst proprietäre Abflugkontrollsysteme der Fluggesellschaften, anbieterspezifische Förderband-Steuerungen und fragmentierte Tag-Protokolle. IATAs XML-Messaging-Initiative bleibt uneinheitlich und zwingt Projekte wie das Kopenhagener Terminal 3 dazu, benutzerdefinierte Middleware einzufügen, die die Kosten um 15 %–20 % erhöht. Frequenzvariationen bei RFID- und UWB-Tags verpflichten Flughäfen, mehrere Lesertypen vorzuhalten, was die Komplexität in der Asien-Pazifik-Region und Südamerika erhöht, wo Billigfluggesellschaften weit verbreitet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Robotik verändert die Dominanz fester Infrastruktur

Förderbänder und Sortierer erzielten mit 41,13 % den größten Anteil am Umsatz des Jahres 2025, doch Flughäfen erproben nun flexible Roboterflotten, um saisonale Spitzen ohne dauerhafte Baumaßnahmen zu bewältigen. Die Marktgröße für intelligente Gepäckabfertigungssysteme im Bereich autonome mobile Roboter soll zwischen 2026 und 2031 mit einer CAGR von 17,11 % expandieren. Der Einsatz von sechs TractEasy-Schleppern durch dnata am Flughafen Dubai International für 6 Millionen AED (1,6 Millionen USD) bestätigte die Wirksamkeit der Spitzenlastergänzung. EasyMiles Schlepper in Frankfurt legten 20.000 Kilometer mit einer Verfügbarkeit von 99,5 % zurück und demonstrierten industrietaugliche Zuverlässigkeit.

Robotik senkt auch Emissionen, indem Dieselschlepper ersetzt werden, was mit Kohlenstoffreduzierungsmandaten übereinstimmt. Aurrigors Auto-DollyTug-Tests am Schiphol und Changi zielen auf einen Rückgang der Bodenemissionen um 8 %–12 %. Cyberdynes HAL-Exoskelett-Pilotprojekte in Haneda reduzierten Muskel-Skelett-Verletzungen um 30 %. Diese Erfolge überzeugen Flughäfen der Klasse 3, dass modulare Roboter einen Großteil der Funktionalität der Klasse 1 zu einem Bruchteil der Kapitalkosten liefern können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösung: Echtzeit-Tracking fordert die Vorherrschaft der Abgleichsysteme heraus

Aufgegebenes-Gepäck-Abgleichsysteme machten 2025 36,32 % des Umsatzes aus und unterstreichen ihre entscheidende Rolle als Compliance-Rückgrat der Luftfahrtbranche. Diese Systeme stellen sicher, dass Gepäck genau verfolgt und Passagieren zugeordnet wird, wodurch das Risiko von Fehlbehandlungen verringert und die betriebliche Effizienz verbessert wird. Echtzeit-Tracking soll jedoch schneller wachsen, mit einer jährlichen Wachstumsrate von 17,09 %, da Fluggesellschaften zunehmend Daten nutzen, um potenzielle Fehlweiterleitungsprobleme proaktiv anzugehen. Collins Aerospace hat Transaktionszeiten von unter einer Minute an seinen ARINC SelfDrop-Kiosken gemeldet, was den Platzbedarf für Warteschlangen an Flughäfen erheblich reduziert.[3]Collins Aerospace, "Self-Service-Gepäckaufgabe," COLLINSaerospace.COM Ebenso identifiziert SITAs Bag-Radar-System gefährdete Gepäckstücke mehrere Stunden im Voraus, sodass Bodenpersonal eingreifen und Probleme lösen kann, bevor Passagiere ihre Anschlüsse verpassen.

Self-Service-Technologien helfen Betreibern auch dabei, Personalengpässe zu überwinden, eine anhaltende Herausforderung im Luftfahrtsektor. So hat Qatar Aviation Services durch die Integration von Amadeus-Software in seinen Betrieb erfolgreich 70.000 Arbeitsstunden jährlich eingespart. Diese Reduzierung manueller Arbeit rationalisiert nicht nur Prozesse, sondern ermöglicht es dem Personal auch, sich auf höherwertige Aufgaben zu konzentrieren. Obwohl das Segment der Gepäckverlust-Rückgewinnung relativ klein bleibt, trägt jedes vermiedene fehlbehandelte Gepäckstück zur Erhaltung der Kundenbindung bei. Diese Kundenbindung ist eine entscheidende Kennzahl, die den Net Promoter Score direkt beeinflusst, was wiederum potenzielle Zusatzeinnahmemöglichkeiten für Fluggesellschaften schaffen kann.

Nach Technologie: Ultrabreitband gewinnt gegenüber der Barcode-Vorherrschaft an Boden

Barcodes Marktanteil von 45,78 % am Markt für intelligente Gepäckabfertigungssysteme im Jahr 2025 spiegelt seine niedrigen Kosten und die dreißigjährige Installationsbasis wider. Die Zentimeter-genaue Positionierung von UWB unterstützt jedoch Roboterübergaben und automatisierte Beladungsverifizierung und rechtfertigt eine CAGR-Prognose von 17,28 %. Elikos Pilotprojekt am Flughafen Tallinn erreichte eine Auflösung von unter 10 Zentimetern bei 40 Hz und ermöglichte Förderband-zu-Roboter-Übergaben ohne menschliche Kontrollen. RFID erreichte bis 2024 eine Durchdringung von 27 % mit einer Lesegenauigkeit von 99,98 % und reduzierte Fehlbehandlungen um 25 %.

Hybride Schichtung mildert Budgetbeschränkungen; kleinere Flughäfen überlagern BLE-Beacons auf Barcode-Scanner, um schrittweise Transparenz zu gewinnen und die betriebliche Effizienz zu steigern. Dieser Ansatz ermöglicht es diesen Flughäfen, die Gepäckverfolgung zu verbessern, ohne erhebliche Infrastrukturupgrades zu erfordern. Darüber hinaus sollen sinkende Tag-Preise und die Verfügbarkeit modularer Lesegeräte die Einführung der UWB-Technologie bei Einrichtungen der Klasse 2 bis 2028 erleichtern. Diese Entwicklung soll den adressierbaren Markt für Anbieter erweitern und es ihnen ermöglichen, ein breiteres Spektrum an Flughafenbetrieben und -bedürfnissen zu bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Flughäfen der Klasse 3 beschleunigen die Einführung von Automatisierung

Drehkreuze der Klasse 1 verarbeiteten 58,51 % der Investitionen im Jahr 2025, doch das Wachstumsmomentum verlagert sich zu Flughäfen der Klasse 3, die voraussichtlich mit einer robusten CAGR von 17,39 % expandieren werden. Die Marktgröße für intelligente Gepäckabfertigungssysteme bei Regionaleinrichtungen verzeichnet ein erhebliches Wachstum, da Regulierungsbehörden Tracking-Mandate zunehmend ausweiten, um die betriebliche Effizienz und Passagierzufriedenheit zu verbessern. So investierte der Bozeman Yellowstone International Airport 23,9 Millionen USD in Inline-Screening-Systeme, um die Gepäckabfertigung für seine 2,4 Millionen jährlichen Passagiere zu verbessern. Ebenso stellte der Sarasota-Bradenton International Airport 46,9 Millionen USD bereit, um Gepäckflüsse über seine Terminals zu konsolidieren und steigende Passagiervolumina zu bewältigen.

Flughäfen der Klasse 2 nehmen eine Mittelstellung ein und kombinieren traditionelle feste Förderbandanlagen mit fortschrittlicher modularer Robotik zur Optimierung der Gepäckabfertigungsprozesse. Leonardos 120-Millionen-USD-Verträge am Houston Hobby Airport und am Melbourne Orlando International Airport verdeutlichen, wie flexible Finanzierungsoptionen die Einführung innovativer Technologien erleichtern können, selbst wenn Kapitalbudgets begrenzt sind. Darüber hinaus tätigen Fluggesellschaften und Bodenabfertigungsdienstleister separate Investitionen in mobile Scanner, um eine konsistente und genaue Gepäckdatenverwaltung sicherzustellen, auch wenn sie an mehreren Flughafenstandorten tätig sind. Dieser Ansatz unterstreicht die wachsende Bedeutung von Interoperabilität und Effizienz im Gepäckabfertigungs-Ökosystem.

Geografische Analyse

Die Asien-Pazifik-Region dominierte mit einem Marktanteil von 35,28 % am Markt für intelligente Gepäckabfertigungssysteme im Jahr 2025, angetrieben durch Chinas rasanten Flughafenbauboom und Indiens laufende Privatisierungsinitiativen im Luftfahrtsektor. Greenfield-Projekte wie der Internationale Flughafen Fuzhou Changle und das Delhier Terminal 1 implementieren von Anfang an lückenlose RFID-Netzwerke und Self-Drop-Kioske.[4]Flughafen Neu-Delhi, "Terminal-Informationen," NEWDELHIAIRPORT.IN Dieser proaktive Ansatz ermöglicht es diesen Flughäfen, die mit Brownfield-Nachrüstungen verbundenen Herausforderungen zu umgehen, die Modernisierungsbemühungen in westlichen Märkten oft verlangsamen.

Der Nahe Osten soll die am schnellsten wachsende Region sein, mit einer beeindruckenden CAGR von 18,31 % bis 2031. Dubais Al Maktoum International Airport strebt eine Kapazität von 260 Millionen jährlichen Passagieren an, unterstützt durch ein vollständig autonomes Gepäckabfertigungs-Rückgrat. Ebenso plant Saudi-Arabiens König-Abdulaziz-Internationaler-Flughafen, bis 2030 114 Millionen Passagiere aufzunehmen, unter Nutzung integrierter RFID-Systeme und vorausschauender Wartungstechnologien. Staatsfonds in der Region leiten erhebliche Investitionen in die Luftfahrtinfrastruktur als Teil umfassenderer wirtschaftlicher Diversifizierungsstrategien, um einen stetigen Finanzierungsfluss für langfristige Projekte sicherzustellen.

Nordamerika und Europa stehen vor einzigartigen Herausforderungen aufgrund ihrer jahrhundertealten Terminals, die während umfangreicher Renovierungen in Betrieb bleiben müssen. So schloss der Austin-Bergstrom International Airport 2025 ein Upgrade im Wert von 241,5 Millionen USD ab, wobei ein phasenweiser Bauansatz Unterbrechungen des Flugbetriebs minimierte. Ebenso bewältigt der Seattle-Tacoma International Airport vergleichbare Komplexitäten, wobei seine Modernisierungsbemühungen voraussichtlich bis 2028 andauern werden. Unterdessen erkunden Südamerika und Afrika, obwohl noch in frühen Einführungsphasen, modulare Lösungen, die es ihnen ermöglichen, moderne Gepäckabfertigungsstandards zu überspringen und schrittweise Upgrades zu umgehen, wie sie in entwickelteren Regionen zu beobachten sind.

Wettbewerbslandschaft

Die fünf größten Integratoren – Vanderlande, BEUMER, Siemens Logistics, Daifuku und SITA – kontrollieren schätzungsweise 40 %–50 % des globalen Vertragswerts und verleihen dem Markt für intelligente Gepäckabfertigungssysteme eine moderate Konzentration. Diese Unternehmen behaupten ihren Wettbewerbsvorteil durch umfassende Lösungen, die Förderbänder, RFID-Systeme, Software und langfristige Wartungsdienstleistungen bündeln und Kunden bereits in der Planungsphase binden. Vanderlandes 115-Millionen-EUR-Vertrag (123 Millionen USD) für den Warschauer CPK, der 16 Kilometer Förderbänder umfasst, verdeutlicht die mehrjährige Umsatztransparenz, die diese Integratoren durch solche Großprojekte erzielen. Darüber hinaus nutzen diese Unternehmen ihren etablierten Ruf und ihre umfangreiche Erfahrung, um Verträge sowohl für Greenfield- als auch für Brownfield-Projekte zu sichern und ihre Marktposition weiter zu festigen.

Aufstrebende Disruptoren im Markt konzentrieren sich auf Nischenbereiche der Robotik, die von den größeren etablierten Unternehmen oft unterversorgt werden. Unternehmen wie Aurrigo sind auf autonome Dollys spezialisiert, während EasyMile Elektroschlepper anbietet und Chancen in Projekten nutzt, bei denen Flughäfen modulare Plug-and-Play-Lösungen gegenüber traditionellen festen Spuren bevorzugen. Diese Disruptoren nutzen auch Fortschritte in künstlicher Intelligenz und maschinellem Lernen, um die Effizienz und Anpassungsfähigkeit ihrer Lösungen zu verbessern. Darüber hinaus ist Cybersicherheit zu einem wichtigen Differenzierungsmerkmal im Markt geworden. So hat BEUMER eine Partnerschaft mit DIREC geschlossen, um verschlüsselte IoT-Frameworks zu entwickeln, die bei in Zagreb durchgeführten Tests vollständige Einbruchserkennungsfähigkeiten demonstrierten.[5]BEUMER Group, "Cybersicherheitslösungen," BEUMERGROUP.COM Solche Innovationen werden zunehmend wichtiger, da Flughäfen Datensicherheit und betriebliche Resilienz priorisieren.

Greenfield-Drehkreuze entscheiden sich zunehmend von Anfang an für lückenlose RFID- und UWB-Technologien, die eine nahtlose Integration und erweiterte Funktionalität ermöglichen. Diese Technologien ermöglichen Echtzeit-Tracking und verbesserte Gepäckabfertigungseffizienz, die für die Erfüllung der Anforderungen des modernen Luftverkehrs unerlässlich sind. Im Gegensatz dazu setzen bestehende Flughäfen auf schrittweise Upgrades, um ihre bestehenden Infrastrukturinvestitionen zu schützen und ihre Systeme schrittweise zu modernisieren. Die fragmentierte Natur der Branchenstandards verlängert oft Integrationszeitleisten und schafft Chancen für Unternehmen mit umfangreicher Middleware-Expertise, Kompatibilitätslücken zu überbrücken. Darüber hinaus erweitern flexible Finanzierungsoptionen wie Operating-Leasing den adressierbaren Markt, indem sie fortschrittliche Gepäckabfertigungssysteme für Flughäfen der Klasse 2 und 3 zugänglich machen, denen typischerweise die Kapazität fehlt, Anleihen für Großinvestitionen zu emittieren. Diese Finanzierungsmodelle sind besonders vorteilhaft für kleinere Flughäfen, die ihre betrieblichen Kapazitäten ohne hohe Vorabkosten verbessern möchten.

Marktführer im Bereich intelligente Gepäckabfertigungssysteme

BEUMER Group GmbH & Co. KG

Siemens Logistics GmbH

Vanderlande Industries B.V.

Daifuku Co., Ltd.

SITA N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Der Internationale Flughafen Incheon erweiterte die Fernüberprüfung von Gepäck auf Detroit und Minneapolis, ermöglichte den Check-in in der Innenstadt und reduzierte die Spitzenlastüberlastung der Terminals um 20 %.

- April 2026: Der Internationale Flughafen Narita stellte einen Frachtmasterplan vor, der autonome Roboter und KI-Sortierung umfasst, um den Frachtdurchsatz bis 2029 um 50 % zu steigern.

- März 2026: Leonardo gewann einen Vertrag zur Modernisierung des Gepäcksystems des Internationalen Flughafens Malta, einschließlich RFID und vorausschauender Wartung, für 8 Millionen Passagiere.

- Dezember 2025: Leonardo schloss Installationen im Wert von 120 Millionen USD am Houston Hobby und Melbourne Orlando ab und integrierte Inline-Screening und automatisierte Sortierung.

Umfang des globalen Marktberichts für intelligente Gepäckabfertigungssysteme

Der Markt für intelligente Gepäckabfertigungssysteme bezieht sich auf die globale Branche, die sich auf fortschrittliche Technologien, integrierte Lösungen und Dienstleistungen konzentriert, die eine effiziente, automatisierte und intelligente Bewegung, Verfolgung, Sortierung und Verwaltung von Passagiergepäck in Flughafen-Ökosystemen ermöglichen. Diese Systeme nutzen digitale Technologien wie IoT, Datenanalyse, Automatisierung und Echtzeit-Tracking, um die betriebliche Effizienz zu steigern, die Gepäcktransparenz zu verbessern und Fehlbehandlungsraten während der gesamten Gepäckreise zu reduzieren.

Der Marktbericht für intelligente Gepäckabfertigungssysteme ist segmentiert nach Produkttyp (Förderbänder und Sortierer, RFID- und IoT-Tracking-Hardware, autonome mobile Roboter sowie Software- und Analyseplattformen), Lösung (Aufgegebenes-Gepäck-Abgleichsystem, Self-Service-Gepäckaufgabe, Echtzeit-Gepäckverfolgung sowie Gepäckverlust-Rückgewinnung und -Rückgabe), Technologie (Barcode, RFID, BLE und UWB), Endnutzer (Flughäfen der Klasse 1, 2, 3 sowie Fluggesellschaften und Bodenabfertigungsunternehmen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Förderbänder und Sortierer |

| RFID- und IoT-Tracking-Hardware |

| Autonome mobile Roboter |

| Software- und Analyseplattformen |

| Aufgegebenes-Gepäck-Abgleichsystem (BRS) |

| Self-Service-Gepäckaufgabe |

| Echtzeit-Gepäckverfolgung |

| Gepäckverlust-Rückgewinnung und -Rückgabe |

| Barcode |

| Radiofrequenz-Identifikation (RFID) |

| Bluetooth Low Energy (BLE) |

| Ultrabreitband (UWB) |

| Flughäfen der Klasse 1 (≥40 MPPA) |

| Flughäfen der Klasse 2 (10–40 MPPA) |

| Flughäfen der Klasse 3 (<10 MPPA) |

| Fluggesellschaften und Bodenabfertigungsunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Förderbänder und Sortierer | ||

| RFID- und IoT-Tracking-Hardware | |||

| Autonome mobile Roboter | |||

| Software- und Analyseplattformen | |||

| Nach Lösung | Aufgegebenes-Gepäck-Abgleichsystem (BRS) | ||

| Self-Service-Gepäckaufgabe | |||

| Echtzeit-Gepäckverfolgung | |||

| Gepäckverlust-Rückgewinnung und -Rückgabe | |||

| Nach Technologie | Barcode | ||

| Radiofrequenz-Identifikation (RFID) | |||

| Bluetooth Low Energy (BLE) | |||

| Ultrabreitband (UWB) | |||

| Nach Endnutzer | Flughäfen der Klasse 1 (≥40 MPPA) | ||

| Flughäfen der Klasse 2 (10–40 MPPA) | |||

| Flughäfen der Klasse 3 (<10 MPPA) | |||

| Fluggesellschaften und Bodenabfertigungsunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Gepäckabfertigungssysteme?

Der Markt wurde im Jahr 2025 auf 8,56 Milliarden USD geschätzt und soll bis 2031 21,19 Milliarden USD erreichen.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Autonome mobile Roboter sollen eine CAGR von 17,11 % erzielen und alle anderen Produkttypen übertreffen.

Warum setzen Flughäfen auf Ultrabreitband-Tracking?

UWB bietet eine Standortgenauigkeit im Zentimeterbereich, die Roboterübergaben und automatisierte Beladungsverifizierung unterstützt und einen höheren Durchsatz sowie weniger Fehlbehandlungen ermöglicht.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Der Nahe Osten soll mit einer CAGR von 18,31 % expandieren, da Staatsfonds groß angelegte Luftfahrtinfrastruktur finanzieren.

Wie monetarisieren Fluggesellschaften Gepäckdaten?

Echtzeit-Tracking-Analysen reduzieren Entschädigungsansprüche und ermöglichen Premium-Liefergarantien, wodurch neue Zusatzeinnahmequellen entstehen.

Was ist das größte Hindernis für kleinere Flughäfen bei der Modernisierung von Gepäcksystemen?

Hohe Anfangsinvestitionen, oft zwischen 50 Millionen und 200 Millionen USD, verlängern Amortisationszeiträume und schrecken vor sofortigen Upgrades ab.

Seite zuletzt aktualisiert am: