Marktgröße und Marktanteil für kleine Bioreaktoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.34 Milliarden US-Dollar |

| Marktgröße (2030) | 3.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.04% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

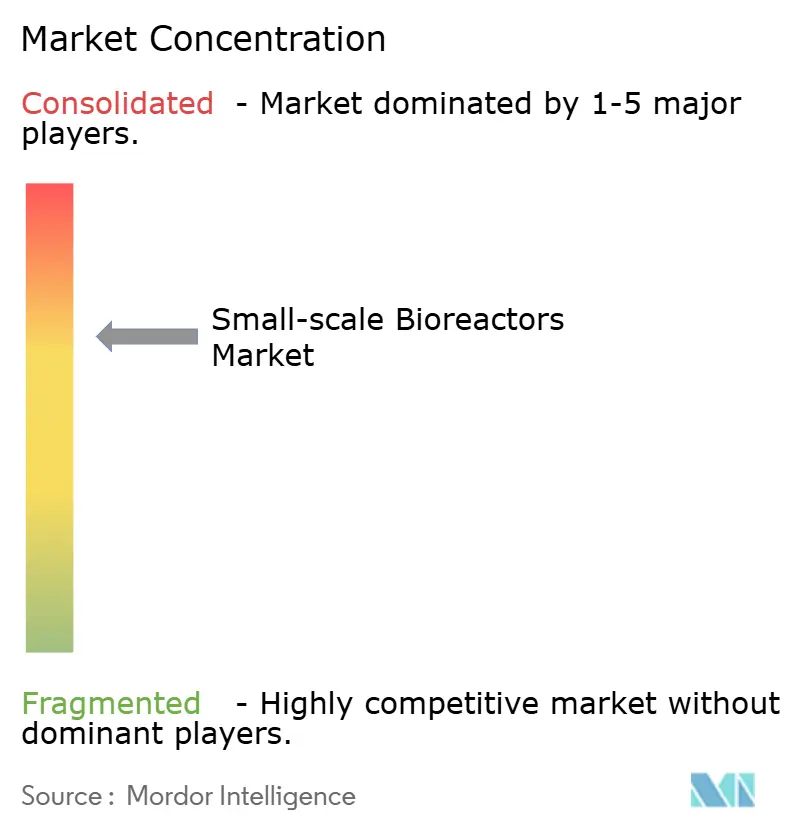

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kleine Bioreaktoren von Mordor Intelligence

Die Marktgröße für kleine Bioreaktoren beläuft sich im Jahr 2025 auf 2,34 Milliarden USD und wird bis 2030 voraussichtlich 3,25 Milliarden USD erreichen, was einer CAGR von 7,04 % entspricht. Das Wachstum stützt sich auf drei Säulen: schnellere Biologika-Pipelines, eine breitere Nutzung von Einwegkomponenten und neue Anwendungen für kultiviertes Fleisch. Nordamerikanische Hersteller profitieren von günstigen regulatorischen Programmen der US-amerikanischen FDA, während Lieferanten im Asien-Pazifik-Raum von umfangreichen staatlichen Investitionswellen profitieren. Kontinuierliche Verarbeitung und KI-gesteuerte digitale Zwillinge verkürzen Entwicklungszyklen und steigern die Nachfrage nach gut instrumentierten Tischsystemen. Die Konsolidierung unter Geräteherstellern verändert das Angebot und beschleunigt die Innovation.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie hielten Einwegsysteme im Jahr 2024 einen Marktanteil von 66,9 % bei kleinen Bioreaktoren und expandieren bis 2030 mit einer CAGR von 8,5 %.

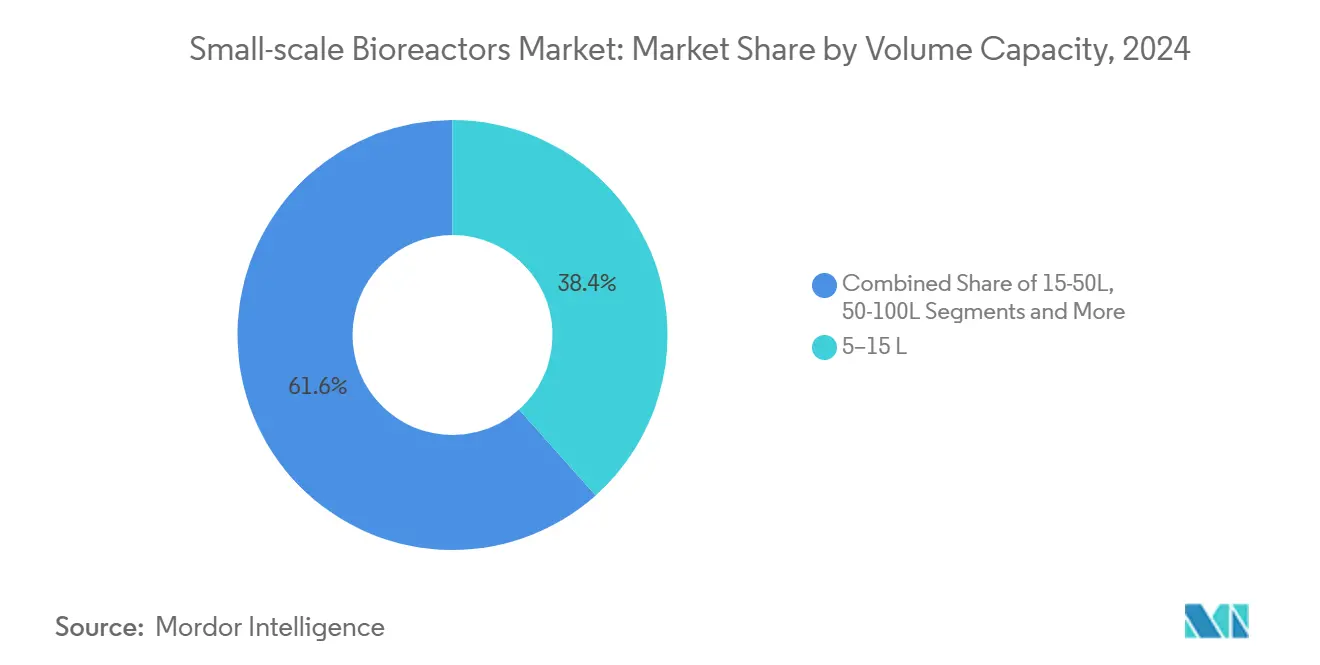

- Nach Volumenkapazität erfasste die Klasse 5–15 L im Jahr 2024 einen Marktanteil von 38,4 % bei kleinen Bioreaktoren, während Einheiten unter 5 L bis 2030 mit einer CAGR von 6,7 % wachsen sollen.

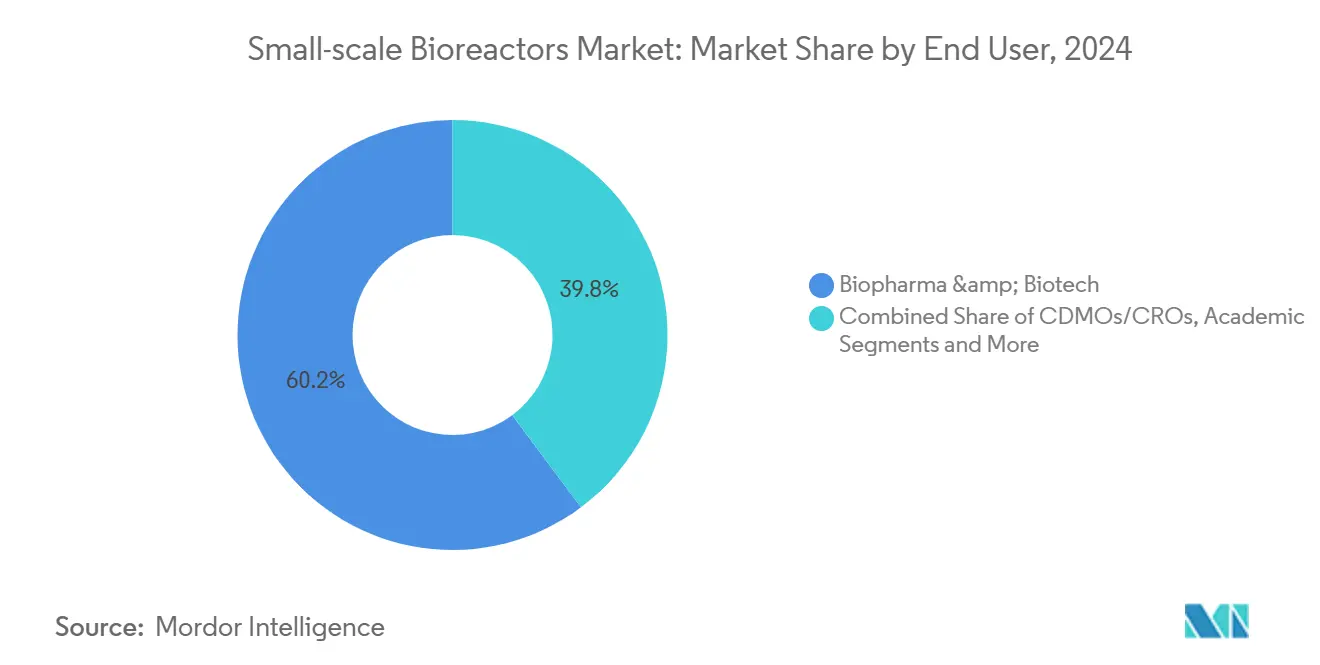

- Nach Endnutzer entfielen im Jahr 2024 60,2 % der Nachfrage auf Biopharma- und Biotechunternehmen, während Lebensmittel- und Agrar-Biotech-Nutzer bis 2030 eine CAGR von 7,2 % anstreben.

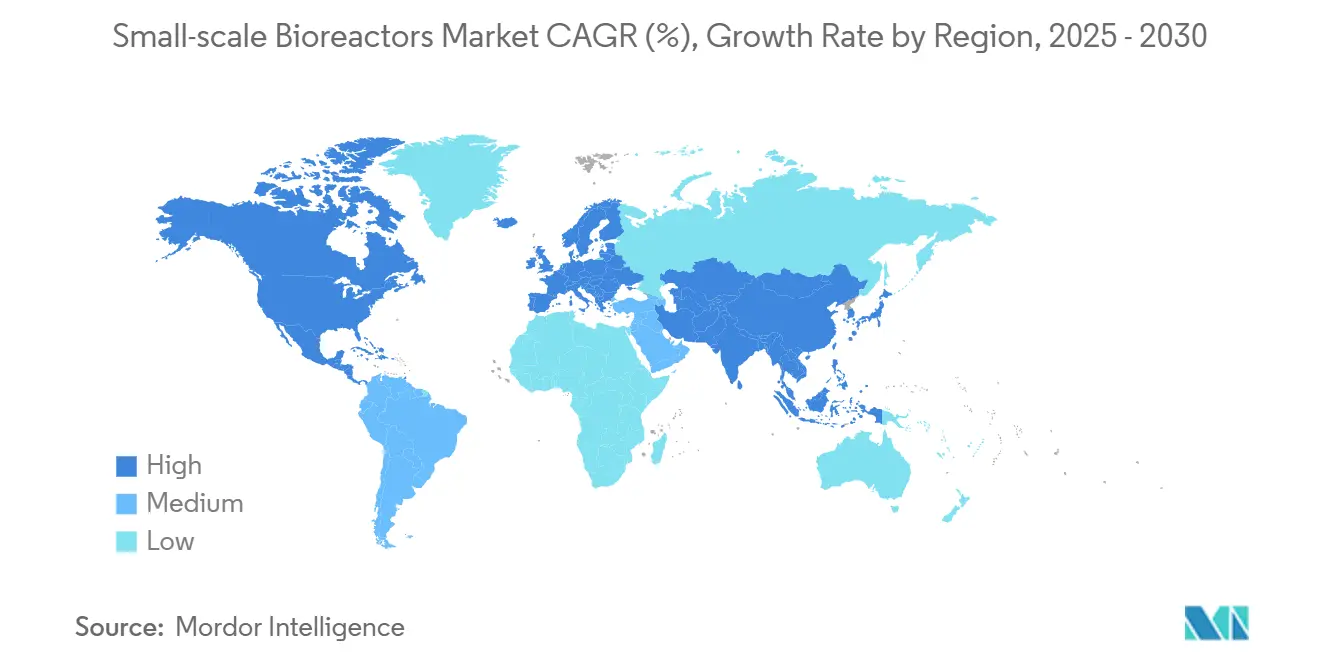

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,1 %, während der Asien-Pazifik-Raum im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 9,1 % wachsen wird.

Globale Markttrends und Erkenntnisse für kleine Bioreaktoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von Einweg-Tisch- und Mini-Bioreaktoren | +2.10% | Global, mit Führungsrolle von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende F&E-Ausgaben für Biologika und Zelltherapie | +1.80% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Bedarf an hochdurchsatzfähigem parallelem Screening | +1.20% | Global, konzentriert in Pharmazentren | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu kontinuierlicher und intensivierter Bioverarbeitung | +0.90% | Nordamerika und EU, selektive Übernahme im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Integration KI-gesteuerter Steuerung durch digitale Zwillinge | +0.80% | Fortgeschrittene Märkte: USA, Deutschland, Japan | Langfristig (≥ 4 Jahre) |

| Nachfrage von Start-ups für kultiviertes Fleisch und zelluläre Landwirtschaft | +0.60% | Global, mit Führungsrolle von Singapur und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Einweg-Tisch- und Mini-Bioreaktoren

Pharmazeutische Entwickler ersetzen Edelstahlsysteme durch vollständig wegwerfbare Behälter, um das Kreuzkontaminationsrisiko zu eliminieren und die Umrüstzeit auf unter eine Stunde zu reduzieren. Dieser Ansatz beseitigt auch die Kosten und Verzögerungen der Reinigungsvalidierung und schafft Kapazitäten in Mehrproduktanlagen. Regulierungsbehörden unterstützen diesen Wandel; die FDA-Leitlinie von 2025 hebt fortschrittliche Fertigungstechnologien hervor, die Gleichmäßigkeit und Patientensicherheit verbessern.[1]ECA Academy, "Neue FDA-Leitlinien: Chargengleichmäßigkeit und Arzneimittelproduktintegrität," gmp-compliance.org Geringere Flächenanforderungen stärken zusätzlich die wirtschaftliche Argumentation, insbesondere für Auftragsfertigungsorganisationen, die viele Biologika in geringen Mengen verwalten. Zusammen treiben diese Faktoren den Markt für kleine Bioreaktoren hin zu flexibleren, wegwerfbaren Architekturen.

Steigende F&E-Ausgaben für Biologika und Zelltherapie

Kapital fließt weiterhin in Biologika-Pipelines, da Unternehmen komplexe Krankheiten jenseits der Reichweite von Kleinmolekülen anstreben. Die Biotechfinanzierung in Deutschland stieg 2024 um 78 %, ein Signal, das in reifen Märkten widerhallte.[2]BIO Deutschland Staff, "Biotechnologie auf Erfolgskurs: Deutlicher Anstieg der Finanzierungen in Deutschland," BIO Deutschland, biodeutschland.org Kleinskalige Systeme überbrücken die Lücke zwischen Entdeckungslabors und kommerziellen Anlagen, indem sie eine schnelle Prozesskartierung ermöglichen. Zelltherapie-Workflows sind auf diese Tischreaktoren angewiesen, da jede Charge patientenspezifisch ist und eine strenge Kontrolle erfordert. Lange Produktzyklen bedeuten, dass Entwickler während der klinischen Phasen wiederholt auf Tischgeräte zurückgreifen, was die Ersatznachfrage und Serviceerlöse aufrechterhält.

Bedarf an hochdurchsatzfähigem parallelem Screening

Mikrobioreaktor-Arrays mit 24 Gefäßen, wie das Ambr 250 Perfusion, ermöglichen es Wissenschaftlern, Dutzende von Variablen in wenigen Tagen zu untersuchen und Entwicklungszeitpläne um bis zu 50 % zu verkürzen. Größere Datensätze liefern besser vorhersagbare Designräume und erfüllen die Anforderungen von Regulierungsbehörden, die robuste statistische Nachweise erwarten. Obwohl das anfängliche Kapital höher ist, überwiegen die Zeiteinsparungen die Kosten für Blockbuster-Programme. Die Akzeptanz beschleunigt sich, da Unternehmen darum wetteifern, in überfüllten Antikörper- und Gentherapiefeldern als Erste ihrer Klasse zu sein, was einen positiven Kreislauf für immer kleinere, intelligentere Reaktoren unterstützt.

Verlagerung hin zu kontinuierlicher und intensivierter Bioverarbeitung

Kontinuierliche Kultivierung reduziert den Flächenbedarf der Anlage und die Bestände an unfertigen Erzeugnissen, was mit FDA-Initiativen übereinstimmt, die Echtzeit-Qualitätsüberwachung belohnen.[3]BioProcess Online Staff, "What FDA Draft Guidance Tells Us About In-Process Control Strategies," BioProcess Online, bioprocessonline.com Zur Qualifizierung führen Hersteller umfangreiche Tischstudien durch, die Perfusions-, Hochzelldichte- und fortschrittliche Fütterungsstrategien risikoarm gestalten. Tischreaktoren mit integrierten Sensoren validieren Regelkreise lange vor dem Pilotmaßstab und schaffen Raum für iterative Verbesserungen. Die Intensivierung kommt auch Biosimilar-Herstellern unter Preisdruck zugute und beschleunigt die Akzeptanz in reifen und aufstrebenden Märkten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Mikrosensoren und Steuerungen | -1.10% | Global, besonders ausgeprägt für kleine Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei der Vorhersagegenauigkeit der Maßstabsvergrößerung | -0.70% | Weltweit, stärker ausgeprägt bei komplexen Biologika | Mittelfristig (2–4 Jahre) |

| Strenge Kunststoffabfallvorschriften für Einwegprodukte | -0.50% | Europa zuerst, globale Folgewirkung | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Polymerfolien | -0.40% | Global, Konzentration der Fertigung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Mikrosensoren und Steuerungen

Vollständig integrierte Sensorausstattungen können pro Tischgefäß 10.000–50.000 USD zusätzlich kosten, was die Budgets vieler Start-ups übersteigt. Parallele Konfigurationen multiplizieren diesen Aufwand und belasten die Liquidität in der Entdeckungsphase. Wartung und Kalibrierung verursachen laufende Kosten und zwingen kleinere Labore, sich mit weniger detaillierter Überwachung zu begnügen. Diese Kostenlücke schafft eine zweigeteilte Landschaft, in der kapitalstarke Pharmaunternehmen Datenvorteile erzielen, während akademische Gruppen und kleine Unternehmen ein langsameres Vorankommen riskieren, was die Gesamtmarktdynamik dämpft.

Einschränkungen bei der Vorhersagegenauigkeit der Maßstabsvergrößerung

Grundlegende Unterschiede bei Mischung und Sauerstofftransfer zwischen 2-L- und 2.000-L-Reaktoren bedeuten, dass Tischdaten nicht immer übertragbar sind, was zu kostspieligen Wiederholungen im Pilotmaßstab führt. Schersensitive Gentherapiekulturen sind besonders anfällig. Entwickler sichern sich durch zusätzliche Maßstabsschritte ab, was die durch kleine Bioreaktoren versprochenen Zeiteinsparungen mindert. Obwohl CFD-Modellierung und digitale Zwillinge die Prognosen verbessern, bleiben diese Werkzeuge teuer und erfordern spezialisierte Fachkenntnisse, was die Akzeptanz bei ressourcenbeschränkten Teams verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Volumenkapazität: Miniaturisierung treibt Innovation voran

Einheiten unter 5 L verzeichneten mit 6,7 % die schnellste CAGR, angetrieben durch hochdurchsatzfähiges Screening für Antikörper und Genvektoren. Im Gegensatz dazu erfassten 5–15-L-Formate im Jahr 2024 38,4 % der Marktgröße für kleine Bioreaktoren aufgrund ihrer Balance aus Durchsatz und Maßstabsrelevanz. Pharmazeutische Teams schätzen die Platzeffizienz von Mikroreaktoren, die Dutzende von Experimenten in einer einzigen Abzugshaube ermöglichen. Wenn jedoch die Phase des Technologietransfers naht, tendieren Wissenschaftler immer noch zum optimalen Bereich von 10 L, der die Geometrie im Vollmaßstab besser widerspiegelt. Das Wachstum bei kleineren Kapazitäten spiegelt auch zunehmende Experimente in der zellulären Landwirtschaft wider, die in der Machbarkeitsphase selten Gramm-pro-Tag-Ausbeuten überschreiten.

Größere Kategorien – 15–50 L, 50–100 L und 100–250 L – bedienen Nischen-Pilot- und personalisierte Medizinkampagnen. Ein 3D-Zellexpansionssystem, das 500 Millionen Zellen pro Lauf ermöglicht, veranschaulicht, wie Designinnovationen den Hardware-Platzbedarf reduzieren. Automatisierungsebenen wie robotergestützte Probenahme senken den Personalbedarf und verbessern die Chargen-zu-Chargen-Reproduzierbarkeit. Insgesamt fördern Miniaturisierung und Automatisierung iterative Zyklen und treiben nachhaltige Upgrades im Markt für kleine Bioreaktoren voran.

Nach Technologie: Einwegsysteme gestalten die Fertigung neu

Im Jahr 2024 kontrollierten Einwegsysteme 66,9 % des Marktes für kleine Bioreaktoren und verzeichneten eine Wachstumsrate von 8,5 %, da Einrichtungen Geschwindigkeit und Sterilitätsgewinne anstreben. Der Mehrwert intensiviert sich in Mehrproduktanlagen, wo das Reinigen von Edelstahllinien die Kapazität tagelang stilllegen kann. Glas bleibt für optische Überwachungsaufgaben relevant, während Edelstahl bei sehr hohen Titern punktet, wo die Beutelkosten stark ansteigen.

Hybrid- und 3D-gedruckte Behälter gewinnen bei Start-ups an Bedeutung, die benutzerdefinierte Geometrien oder schnelle Iterationen benötigen. Regulierungsbehörden signalisieren Unterstützung; das cGMP-Update der FDA von 2025 hebt Einwegprodukte hervor, die die Exposition der Bediener und die Chargenvariabilität reduzieren. Infolgedessen integrieren Beschaffungsteams die Einwegkompatibilität in alle neuen Anlagenspezifikationen und festigen die Dominanz im Markt für kleine Bioreaktoren.

Nach Endnutzer: Lebensmitteltechnologie entwickelt sich zum Wachstumsmotor

Biopharma- und Biotechunternehmen verbrauchten im Jahr 2024 60,2 % der Einheiten, insbesondere für das Screening monoklonaler Antikörper und die Charakterisierung von Zelltherapien. Dennoch führen Lebensmittel- und Agrar-Biotechunternehmen die Wachstumstabelle mit einer CAGR von 7,2 % an, angetrieben durch Präzisionsfermentationsproteine und Lipidfermentation für Kakao- und Kaffeesubstitute.

Auftragsforschungs- und -fertigungsorganisationen (CDMOs) gewinnen Kunden, denen eigene Reaktoren fehlen. Die Beschränkungen des US-amerikanischen Biosecure Act gegenüber chinesischen Lieferanten drängen westliche Auftraggeber zu indischen CRDMOs, deren Umsätze bis 2028 26,73 Milliarden USD erreichen könnten. Die Wissenschaft bleibt ein stetiger Käufer, obwohl Förderzyklen die Akzeptanz von Premium-Sensoren einschränken. Diese vielschichtige Nachfrage erhält gesunde Auftragspipelines für Einstiegs- und funktionsreiche Modelle in der gesamten Branche der kleinen Bioreaktoren.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 38,1 %, gestützt durch das Programm zur Bezeichnung fortschrittlicher Fertigungstechnologien der US-amerikanischen FDA, das die Prüfwarteschlangen für Unternehmen verkürzt, die innovative Geräte einsetzen. Amerikanisches Risikokapital fließt in Zelltherapie-Start-ups, während Kanada Bioproduktionszuschüsse fördert, um die Lieferkette von China zu diversifizieren. Mexiko profitiert von kosteneffizienter Auftragsproduktion, die an US-amerikanische Qualitätsstandards angepasst ist.

Der Asien-Pazifik-Raum liefert die schnellste CAGR von 9,1 % bis 2030, angetrieben durch Chinas staatliche Investition von 4,17 Milliarden USD im Jahr 2024 und geplante Folgezuweisungen für 2025. Indien nutzt den BioE3-Rahmen und den Rückenwind des Biosecure Act, um sich als Skalierungszentrum für westliche Auftraggeber zu positionieren. Japan, Südkorea und Australien investieren in mRNA-Impfstoffkapazitäten und festigen die regionale Nachfrage nach fortschrittlichen Tischgefäßen.

Europa hält sich durch robuste deutsche Finanzierung stabil, die im Jahr 2024 1,917 Milliarden EUR erreichte, und durch eine EU-Biotech-Roadmap, die reibungslosere regulatorische Wege befürwortet. Skandinavische Regierungen finanzieren nachhaltige Lebensmitteltechnik-Pilotprojekte und setzen kleine Einwegprodukte ein, um alternative Proteinrezepte schnell zu validieren. Der Nahe Osten und Afrika sowie Südamerika expandieren bescheidener aufgrund begrenzter Kühlkettennetze und knapper Fachkräfte, doch Greenfield-Impfstoffinitiativen in Saudi-Arabien und Brasilien könnten später in diesem Jahrzehnt Bereiche mit beschleunigten Aufträgen erschließen.

Wettbewerbslandschaft

Der Markt für kleine Bioreaktoren ist mäßig konsolidiert, wobei die fünf größten Lieferanten im Jahr 2024 einen erheblichen globalen Umsatz halten. Danaher fusionierte Cytiva und Pall in einer Transaktion im Wert von 7,5 Milliarden USD, die das umfassendste integrierte Portfolio des Sektors schuf – von Zelllinienentwicklungswerkzeugen bis hin zu nachgelagerten Filtern. Ecolab stieg durch den Kauf von Purolite für 3,7 Milliarden USD in die vorgelagerte Ausrüstung ein und hob Aufreinigungssynergien hervor, die schlüsselfertige Angebote verankern. Die Übernahme von BIOVECTRA durch Agilent für 925 Millionen USD fügt Lipid-Nanopartikel- und sterile Abfüllfähigkeiten hinzu, die mit mRNA-Workflows harmonieren.

Der Wettbewerb verlagert sich hin zu Automatisierungstiefe, Softwareoffenheit und Sensorintegration. Anbieter bündeln inline Raman-Sonden, selbstreinigende Probenahme-Roboter und KI-Dashboards, die Titerabweichungen vorhersagen. Digitale Zwillinge für Tischsysteme reduzieren Prozesstransferfehler und ermöglichen frühen Anwendern schnellere IND-Einreichungen und eine verbesserte Anlagenauslastung. Da Kunden kontinuierliche Verarbeitung anstreben, integrieren Lieferanten perfusionsbereite Anschlüsse und scherschonende Rührer, die Produktionstanks nachahmen. Akteure lokalisieren auch die Komponentenformung, um Engpässe bei Polymerfolien zu mindern, und investieren in US-amerikanische und europäische Extrusionslinien, um geopolitische Risiken zu umgehen.

Disruptive Neueinsteiger kommen aus der Wissenschaft; das deutsche Start-up BioThrust adaptiert das Design künstlicher Lungen, um den Sauerstofftransfer zu verbessern und gleichzeitig die Schaumbildung zu reduzieren. Indische Ingenieurbüros entwickeln gemeinsam modulare Skid-Pakete, die den Beschaffungsregeln des Biosecure Act entsprechen, und gewinnen Pilotprojekte von US-amerikanischen Impfstoffherstellern. Strategische Partnerschaften nehmen zu; SciY integrierte Optimal Industrial Technologies in eine Labordigitalisierungssuite, die Daten von mehreren Anbietern aggregiert und KI-Modelle speist. Zusammen heben diese Maßnahmen die Technologiebasislinien an und erhalten lebhafte Upgrade-Zyklen im Markt für kleine Bioreaktoren.

Marktführer in der Branche der kleinen Bioreaktoren

Sartorius Stedim Biotech

Thermo Fisher Scientific

Danaher

Eppendorf AG

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Danaher Corporation (Cytiva) brachte den Xcellerex X-Plattform-Bioreaktor auf den Markt, der für regulierte Fertigungsprozesse konzipiert ist.

- März 2025: Danaher vollzog einen bedeutenden Schritt, indem die Portfolios von Cytiva und Pall unter der Marke Cytiva zusammengeführt wurden. Dieser Schritt schuf eine Bioverarbeitungseinheit im Wert von 7,5 Milliarden USD mit dem umfassendsten Bioreaktorportfolio der Branche, das alles von Tischmaßstabssystemen bis hin zu kommerziellen Produktionssystemen abdeckt.

- März 2024: Sartorius stellte das Ambr 250 Hochdurchsatz-Perfusionssystem vor, das bis zu 24 parallele Einweg-Bioreaktoren mit Arbeitsvolumina von 100–250 mL unterstützt. Diese Innovation ermöglicht eine schnellere Entwicklung skalierbarer Perfusionsprozesse.

- Februar 2024: Sartorius brachte den Univessel SU gerührten Einweg-Tankbioreaktor auf den Markt, der einen Arbeitsvolumenbereich von 0,6–2 L bietet. Mit vollständig aus Einwegkomponenten bestehenden Teilen ermöglicht er Umrüstzeiten von weniger als einer Stunde.

Berichtsumfang des globalen Marktes für kleine Bioreaktoren

| Weniger als 5 L |

| 5–15 L |

| 15–50 L |

| 50–100 L |

| 100–250 L |

| Einweg (Polymer) |

| Glas |

| Edelstahl |

| Hybrid / 3D-gedruckt |

| Sonstige |

| Biopharma- und Biotechunternehmen |

| CDMOs / CROs |

| Akademische und Forschungsinstitute |

| Lebensmittel- und Agrar-Biotechunternehmen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Volumenkapazität | Weniger als 5 L | |

| 5–15 L | ||

| 15–50 L | ||

| 50–100 L | ||

| 100–250 L | ||

| Nach Technologie | Einweg (Polymer) | |

| Glas | ||

| Edelstahl | ||

| Hybrid / 3D-gedruckt | ||

| Sonstige | ||

| Nach Endnutzer | Biopharma- und Biotechunternehmen | |

| CDMOs / CROs | ||

| Akademische und Forschungsinstitute | ||

| Lebensmittel- und Agrar-Biotechunternehmen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für kleine Bioreaktoren?

Die Marktgröße für kleine Bioreaktoren beträgt im Jahr 2025 2,34 Milliarden USD mit einem prognostizierten Wert von 3,25 Milliarden USD bis 2030.

Welches Technologiesegment führt beim Umsatz bei kleinen Bioreaktoren?

Einwegsysteme dominieren mit einem Marktanteil von 66,9 % im Jahr 2024 und behalten die schnellste CAGR von 8,5 %.

Welche Region expandiert am schnellsten bei kleinen Bioreaktoren?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2030 mit einer CAGR von 9,1 % wachsen, angetrieben durch chinesische und indische Bioproduktionsinvestitionen.

Warum gewinnen Reaktoren unter 5 L an Beliebtheit?

Sie unterstützen hochdurchsatzfähiges Screening, das Biologika-Entwicklungszeitpläne um bis zu 50 % verkürzt, und treiben eine CAGR von 6,7 % für das Segment voran.

Wie gestaltet die Regulierung die Nachfrage nach Bioreaktoren?

FDA- und EU-Leitlinien befürworten kontinuierliche Verarbeitung und fortschrittliche Sensoren und motivieren Unternehmen, auf besser instrumentierte kleine Systeme umzurüsten.

Wer sind die wichtigsten Konsolidatoren im Markt?

Danaher, Ecolab und Agilent führen die Konsolidierung mit milliardenschweren Übernahmen an, die End-to-End-Bioverarbeitungsportfolios erweitern.

Seite zuletzt aktualisiert am: