Spaltlampen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 315.45 Millionen US-Dollar |

| Marktgröße (2031) | 405.49 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

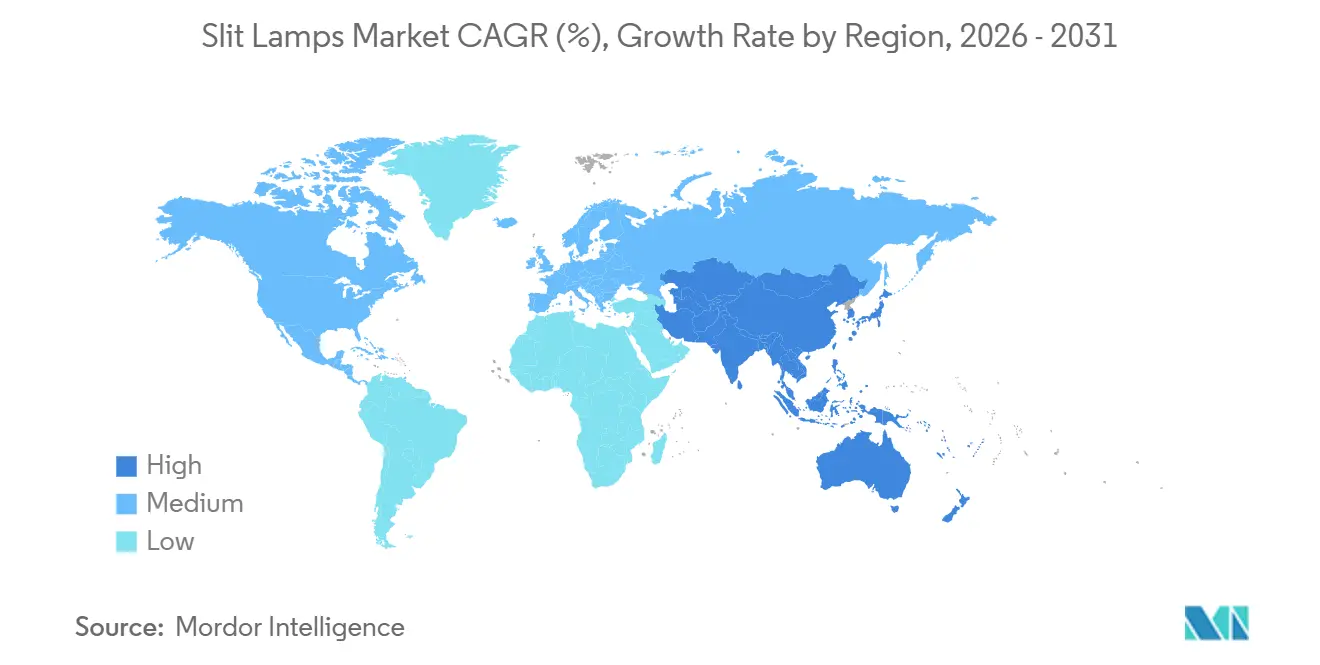

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spaltlampen-Marktanalyse von Mordor Intelligence

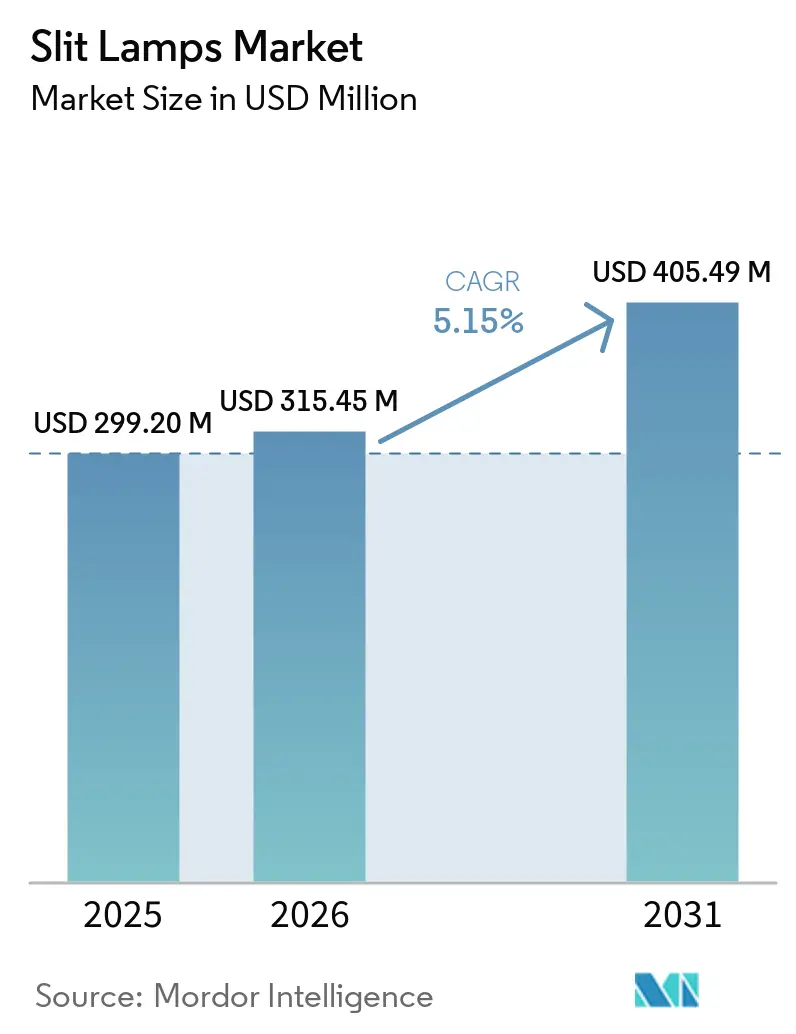

Die Größe des Spaltlampen-Marktes soll von 299,20 Millionen USD im Jahr 2025 auf 315,45 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,15 % über den Zeitraum 2026–2031 einen Wert von 405,49 Millionen USD erreichen.

Das starke Wachstum spiegelt steigende Untersuchungsvolumina bei Katarakt und Glaukom, den Wandel von analogen zu KI-gestützten Bildgebungsplattformen sowie den Druck der Kostenträger auf eine evidenzbasierte Erstattung wider, die Geräte begünstigt, die Bilder direkt in elektronische Patientenakten archivieren können. Ambulante Operationszentren und tertiäre Augenkliniken setzen auf hochwertige digitale Einheiten, da ein schnellerer diagnostischer Durchsatz die höheren Investitionskosten ausgleicht. Tragbare Modelle gewinnen in ländlichen Kliniken und Tierarztpraxen an Bedeutung, wo Mobilität und Platzbeschränkungen die Kaufentscheidungen dominieren. In allen Regionen übertrifft die LED-Beleuchtung Halogen hinsichtlich Energieverbrauch, Wärmeentwicklung und Leuchtmittelhaltbarkeit, was die Ersatznachfrage beschleunigt.

Wichtigste Erkenntnisse des Berichts

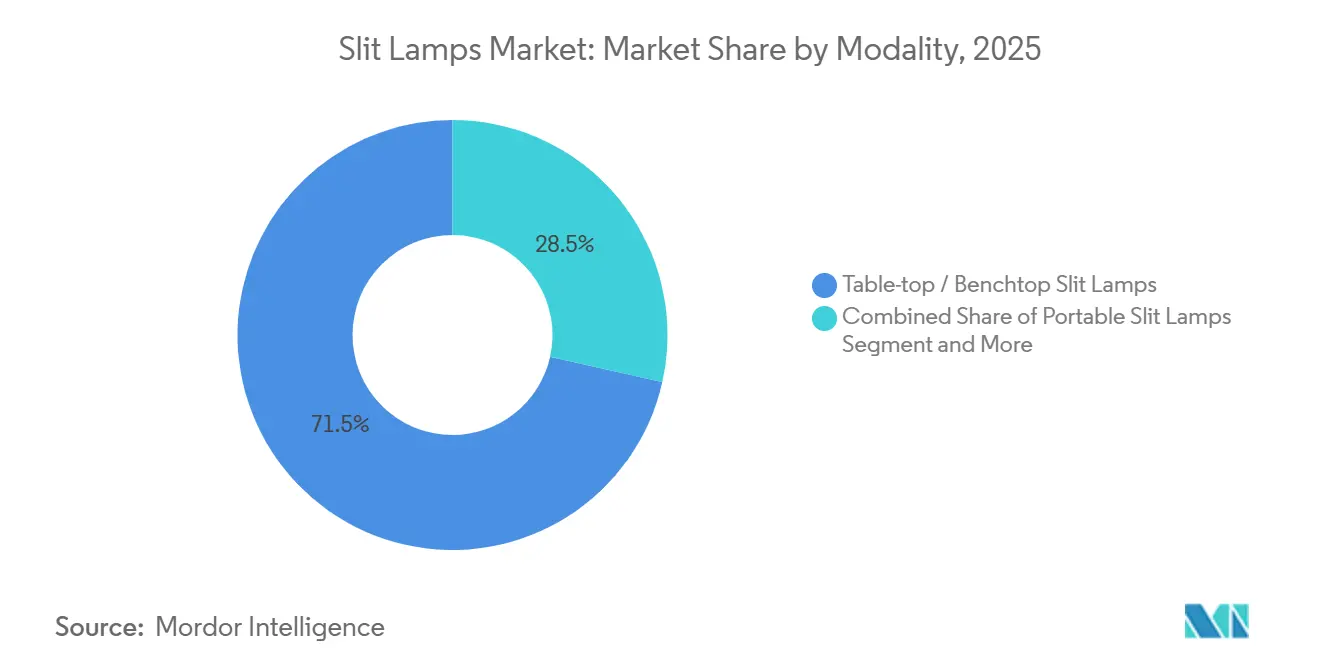

- Nach Modalität hielten Standgeräte im Jahr 2025 einen Marktanteil von 71,55 % am Spaltlampen-Markt, während tragbare Geräte bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

- Nach Lichtquelle erzielte LED im Jahr 2025 einen Umsatzanteil von 59,53 % und soll bis 2031 mit einer CAGR von 7,55 % wachsen.

- Nach Technologie entfielen auf konventionelle Analogmodelle im Jahr 2025 54,23 % des Umsatzes, während KI-gestützte digitale Plattformen über den Prognosezeitraum mit einer CAGR von 9,15 % wachsen werden.

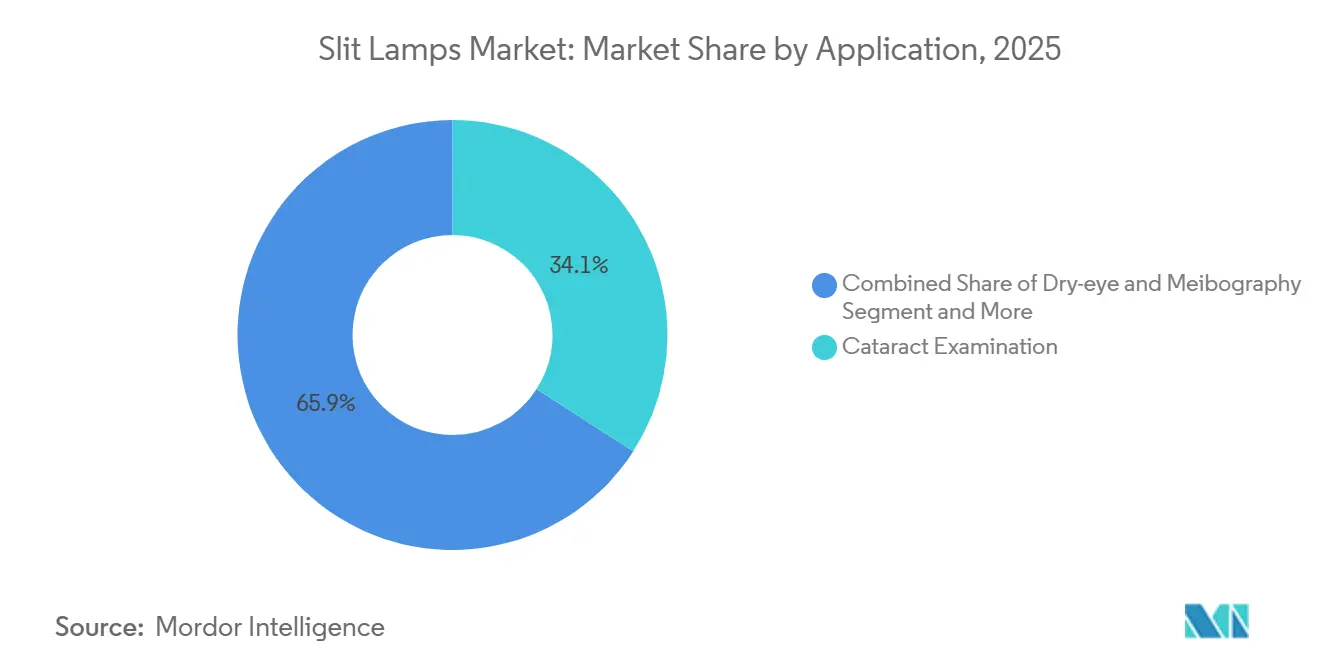

- Nach Anwendung führte die Kataraktuntersuchung im Jahr 2025 mit einem Anteil von 34,15 %; die Bildgebung bei trockenem Auge und Meibographie soll bis 2031 mit einer CAGR von 9,45 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser und tertiäre Augenzentren im Jahr 2025 61,25 % der Nachfrage, während ambulante Operationszentren die höchste prognostizierte CAGR von 9,21 % bis 2031 aufweisen.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 34,55 % des Umsatzes; Asien-Pazifik soll im gleichen Zeitraum eine CAGR von 7,51 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Spaltlampen-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rascher Anstieg altersbedingter Augenerkrankungen | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und alternden Asien-Pazifik-Märkten (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Globaler Wandel hin zu LED-beleuchteten Systemen | +0.9% | Global, angeführt von Nordamerika und Europa; Beschleunigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach tragbaren Point-of-Care-Geräten | +0.7% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika; ländliches Nordamerika | Mittelfristig (2–4 Jahre) |

| Digital integrierte Bildgebung und Konnektivität zu elektronischen Patientenakten | +0.8% | Nordamerika und Europa; aufkommend in städtischen tertiären Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Vordersegment-Untersuchung in der Primärversorgung | +0.6% | Nordamerika, Europa; Pilotprojekte in Indien, China | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung in der veterinärmedizinischen Ophthalmologie | +0.3% | Nordamerika, Europa; Nischenwachstum in Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg altersbedingter Augenerkrankungen

Weltweit sind 2,2 Milliarden Menschen von Sehbeeinträchtigungen betroffen, und die US-amerikanische Bevölkerung ab 65 Jahren wird bis 2030 73,1 Millionen erreichen. Die steigende Lebenserwartung erhöht die Fallzahlen bei Katarakt und Glaukom und zwingt Kliniken, ihre Diagnosekapazitäten zu erweitern, ohne zusätzliche Flächen zu schaffen. Die Spaltlampennutzung pro Patient ist gestiegen, da jährliche Augeninnendruckkontrollen und Sehnervuntersuchungen eine Biomikroskopie erfordern. Indien veranschaulicht die Skaleneffekte: 7 Millionen Kataraktoperationen im Jahr 2024 erforderten jeweils eine präoperative Spaltlampenbildgebung in mehr als 1.000 Bezirkskrankenhäusern[1]Nationales Programm zur Bekämpfung von Blindheit und Sehbehinderung, „Jahresbericht 2023–2024”, npcbvi.mohfw.gov.in. Praxen, die Upgrades verzögern, riskieren Durchsatzverluste, wenn die Erstattung von einer dokumentierten Bildgebung abhängt.

Globaler Wandel hin zu LED-beleuchteten Systemen

LED-Module liefern 450.000 Lux bei einem um 40 % geringeren Stromverbrauch als Halogen und einer Lebensdauer von 50.000 Stunden statt 500. Die stabile Farbtemperatur von 5.500 K gewährleistet diagnostische Konsistenz, und die geringere Wärmeentwicklung verbessert den Patientenkomfort. Führende Hersteller bieten keine Halogenmodelle mehr an, während chinesische Hersteller kostengünstige LED-Geräte liefern, die den Sicherheitsvorschriften der ISO 15004-2 entsprechen. Verbleibende Halogengeräte konzentrieren sich in kostenempfindlichen öffentlichen Krankenhäusern, wo die Anschaffungskosten nach wie vor ausschlaggebend sind.

Steigende Nachfrage nach tragbaren Point-of-Care-Geräten

Die Konzentration städtischer Spezialisten lässt ländliche Bevölkerungsgruppen unterversorgt, was Indiens mobile Screening-Camps dazu veranlasst, akkubetriebene Geräte unter 2 kg einzusetzen, die zur Bilderfassung mit Tablets gekoppelt werden. Smartphone-basierte Optik, die mit einer diagnostischen Genauigkeit von 96 % validiert wurde, zeigt, wie kostengünstige Bildgebung Standgeräte bei der Felduntersuchung ersetzen kann. Tierarztpraxen bevorzugen ebenfalls handgehaltene Instrumente, die für Kleintiere geeignet sind, was einen weiteren Nachfragestrom für tragbare Geräte schafft. Infolgedessen wächst dieses Segment schneller als jede andere Modalität.

Digital integrierte Bildgebung und Konnektivität zu elektronischen Patientenakten

US-amerikanische und europäische Dokumentationspflichten begünstigen Geräte, die Bilder direkt in Patientenakten übertragen können. Eine an der SL-D-Serie von Topcon montierte Fünf-Megapixel-Kamera lädt Bilder per Ethernet oder WLAN hoch und reduziert Transkriptionsfehler und Abrechnungsprüfungen. Keeler verkürzte die Integrationszeit, indem Spaltlampen vorkonfiguriert für Epic- und Cerner-Systeme ausgeliefert werden. Die Konnektivität ermöglicht auch den Längsschnittvergleich von Sehnervbildern, was für das Glaukommanagement unerlässlich ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten digitaler Modelle | -0.8% | Global, am stärksten ausgeprägt in preissensiblen Märkten in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Zulassungsverfahren in verschiedenen Regionen | -0.5% | Global, mit den größten Hürden in Europa (MDR) und China (NMPA) | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken für vernetzte Spaltlampen | -0.3% | Nordamerika und Europa; aufkommendes Problem in vernetzten Krankenhäusern in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kannibalisierung durch Smartphone-basierte Bildgebung | -0.4% | Asien-Pazifik, Naher Osten und Afrika; begrenzter Einfluss in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten digitaler Modelle

Digitale Geräte mit Bildgebungs- und KI-Funktionen übersteigen 15.000 USD, während Serviceverträge jährlich 10–15 % hinzufügen[2]Haag-Streit AG, „BM 900 LED und BQ 900 LED”, haag-streit.com. Praxen in preissensiblen Märkten greifen auf analoge LED-Geräte für 6.950 USD zurück, die auf Bildgebung verzichten. Leasing entlastet Budgets in Japan und Westeuropa, bleibt anderswo jedoch selten.

Komplexität der Zulassungsverfahren in verschiedenen Regionen

Der Klasse-II-Status in den Vereinigten Staaten erfordert eine 510(k)-Zulassung in etwa neun Monaten, während die europäische Medizinprodukteverordnung die Zulassung auf 18 Monate verlängert und höhere Kosten verursacht. Chinas vereinfachtes inländisches Regelwerk beschleunigt Legacy-Modelle, lässt KI-Plattformen jedoch auf zusätzliche klinische Daten warten. Sequenzielle statt parallele Einreichungen verzögern globale Markteinführungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Präzision von Standgeräten gegenüber dem Wachstum tragbarer Geräte

Standgeräte machten im Jahr 2025 71,55 % des Umsatzes aus und bilden das Rückgrat von Untersuchungsplätzen, die Tonometrie und Fundusbildgebung integrieren. Dieser Anteil spiegelt die langlebige Optik und die stereoskopische Tiefe wider, die Chirurgen für die Kataraktplanung benötigen. Tragbare Geräte sollen jedoch bis 2031 eine CAGR von 8,25 % erzielen, angetrieben durch ländliche Screening-Programme und Tierarztpraxen, in denen Mobilität unerlässlich ist. Hybride Mobil-Wagen-Lösungen bieten Standgeräteoptik auf Rädern, bleiben jedoch teuer, was die Verbreitung einschränkt. Handgehaltene Modelle eignen sich für pädiatrische und Notfallumgebungen, verfügen jedoch nicht über die Vergrößerung für detaillierte Kartierungen. Die Aufteilung zeigt, wie unterschiedliche Workflow-Prioritäten beide Modalitäten relevant halten.

Die Zuwächse bei tragbaren Geräten zeigen, dass Durchsatzvorteile allein nicht alle Anwendungsfälle aufwiegen können. Ländliche Gesundheitshelfer bevorzugen Akkubetrieb und Tablet-Kopplung, während Krankenhausnetzwerke auf feste Untersuchungsplätze für hohe Patientenvolumina angewiesen sind. Auch die Wartungsstandards unterscheiden sich: Standgeräteoptik erfordert jährlich eine präzise Ausrichtung, während tragbare Geräte für den Feldeinsatz konzipiert sind. Leasingoptionen, hauptsächlich in Europa, helfen kleineren Kliniken, sich hochwertige Standgeräte leisten zu können, doch die meisten Käufer in Schwellenmärkten wählen nach wie vor Basismodelle mit analoger LED. Langfristig könnten KI-Module die Leistungslücke schließen und tragbaren Geräten eine Triage-Genauigkeit ermöglichen, die näher an festen Systemen liegt, doch Chirurgen werden bei der Planung risikoreicher Eingriffe weiterhin die Stabilität von Standgeräten benötigen.

Nach Lichtquelle: LED-Wirtschaftlichkeit treibt die Verbreitung voran

LED dominierte im Jahr 2025 mit 59,53 % des Umsatzes und wächst mit einer CAGR von 7,55 %, da ein langlebiges Modul über die Gerätelebensdauer hundert Halogenlampen ersetzt. Kliniken vermeiden Ausfallzeiten durch Lampenwechsel und profitieren von einer gleichmäßigen Beleuchtung mit 5.500 K, die die Visualisierung subtiler Hornhautödeme verbessert. Der verbleibende Halogenanteil konzentriert sich auf budgetbeschränkte Krankenhäuser und Standorte mit unzuverlässiger Stromversorgung, wo Einfachheit über Leistung gestellt wird. Xenon überlebt nur in Forschungsszenarien, die eine extrem hohe Intensität erfordern.

Die Lebenszyklusökonomie verschafft LED-Geräten eine klare Amortisation innerhalb von drei Jahren, insbesondere bei steigenden Energiepreisen. Chinesische Inlandslieferanten nutzen niedrigere Produktionskosten, um Importe um 30–40 % zu unterbieten und dabei Sicherheitsnormen einzuhalten, was die LED-Durchdringung in Gemeinschaftskrankenhäusern beschleunigt. Staatliche Ausschreibungen schreiben zunehmend LED vor, um die Betriebskosten in öffentlichen Programmen zu minimieren. Sollte laserbasierte Beleuchtung nach 2031 zur Reife gelangen, könnte der Spaltlampen-Markt einen weiteren Technologiesprung erleben, doch aktuelle Laborprototypen sind noch Jahre von der Kommerzialisierung entfernt.

Nach Technologie: KI-Plattformen erzielen Premiumpreise

Analogsysteme dominieren weiterhin mit einem Anteil von 54,23 %, da ein Preissegment von 4.000–8.000 USD vielen kleinen Praxen entspricht. Digitale bildgebungsfähige Geräte füllen das mittlere Segment bei 12.000–18.000 USD und erfüllen die Anforderungen an elektronische Patientenakten in entwickelten Märkten. KI-gestützte Plattformen, die voraussichtlich mit einer CAGR von 9,15 % wachsen werden, integrieren neuronale Netze, die in Echtzeit Keratitis oder flache Vorderkammern erkennen. Konfokale und Laservarianten ziehen akademische Zentren an, sind jedoch für allgemeine Kliniken zu kostspielig.

Erstattungstrends verstärken den Wandel hin zu digitalen Geräten. Kostenträger verlangen zunehmend Bildnachweise für Katarakt-Vorautorisierungen und bestrafen damit effektiv analoge Arbeitsabläufe. KI-Analysen reduzieren falsch negative Ergebnisse in der Primärversorgung und verbessern die Überweisungsqualität, wenn Spezialistenkapazitäten knapp sind. Hersteller kombinieren Hardwareverkäufe mit Abonnement-Software, was wiederkehrende Einnahmen schafft und die Wechselkosten erhöht. Dennoch bleibt Analog in Schwellenmärkten fest verankert, wo Barkauf dominiert und die Netzwerkkonnektivität unzuverlässig ist. Daher werden voraussichtlich auch nach 2031 duale Produktlinien bestehen bleiben.

Nach Anwendung: Bildgebung bei trockenem Auge gewinnt an Dynamik

Die Kataraktbeurteilung machte im Jahr 2025 34,15 % der Nutzung aus, was 28 Millionen globalen Operationen entspricht, die jeweils eine Spaltlampenfreigabe von Linse und Hornhaut erfordern. Die Bildgebung bei trockenem Auge und Meibographie soll mit einer CAGR von 9,45 % wachsen, da Infrarotmodule den Drüsenverlust quantifizieren und einen einst subjektiven Test in ein erstattungsfähiges Verfahren verwandeln. Das Glaukom-Screening bleibt kritisch, da Gonioskopie und Sehnervuntersuchungen die stereoskopische Sicht der Spaltlampe auf die Vorderkammer erfordern.

Die Integration der Meibographie in bestehende Plattformen ermöglicht es Kliniken, einen neuen abrechenbaren Code hinzuzufügen, ohne zusätzliche Fläche zu benötigen. Eine erfolgreiche Einführung hängt von der Patientenaufklärung ab; die Visualisierung des Drüsenverlusts motiviert zur Therapietreue. Bei Erkrankungen des hinteren Augensegments spielen Spaltlampen nur eine unterstützende Rolle in Kombination mit Zusatzlinsen, sodass das Wachstumspotenzial auf Erkrankungen des vorderen Augensegments konzentriert ist. Sollten KI-Algorithmen eine Zulassung für die Tränenfilmanalyse erhalten, könnte die Bildgebung bei trockenem Auge weiter an Fahrt gewinnen.

Nach Endnutzer: Ambulante Migration zu ambulanten Operationszentren

Krankenhäuser und tertiäre Augenzentren hielten im Jahr 2025 einen Anteil von 61,25 %, da sie komplexe Operationen und postgraduale Ausbildung verwalten. Ambulante Operationszentren sollen mit einer CAGR von 9,21 % wachsen, da Kostenträger routinemäßige Kataraktextraktionen in kostengünstigere ambulante Einrichtungen mit höherer Gerätenutzung lenken. Augenkliniken fungieren als Gatekeeper, überweisen chirurgische Fälle und verwalten die chronische Versorgung mit digitalen Mittelklassemodellen.

Die Beschaffung in ambulanten Operationszentren bevorzugt LED-digitale Spaltlampen mit Plug-and-Play-Modulen für elektronische Patientenakten, um einen schnellen Patientenfluss aufrechtzuerhalten. Krankenhauseinkäufer suchen weiterhin nach Spitzenoptik für Hornhauttransplantationen und die Triage von Augentraumata. Optometrieketten und mobile Screening-Programme bilden gemeinsam eine kleine, aber innovative Käufergruppe, die häufig tragbare KI-fähige Geräte pilotiert, bevor sie von Mainstream-Nutzern übernommen werden. Tierarztpraxen ergänzen die Nachfrage mit spezialisierten Modellen, die an die Tieranatomie angepasst sind.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 34,55 % aufgrund der frühen LED-Einführung, dichter Netzwerke ambulanter Operationszentren und Erstattungsanreizen, die dokumentierte Bildgebung belohnen. Das Wachstum ist stetig, aber nicht spektakulär, da die installierte Basis ausgereift ist; die meisten Käufe ersetzen alternde Analogsysteme durch digitale Äquivalente. Cybersicherheitsvorschriften und Kostenträgerprüfungen beschleunigen digitale Upgrades zusätzlich.

Asien-Pazifik soll bis 2031 mit einer CAGR von 7,51 % das schnellste regionale Wachstum verzeichnen, angetrieben durch Indiens 7 Millionen jährliche Kataraktoperationen und Chinas vereinfachten NMPA-Zulassungsweg, der lokalen Herstellern hilft, preislich zu konkurrieren. Japans rasch alternde Gesellschaft vertieft die Screening-Nachfrage, während Australien und Südkorea tragbare KI-Geräte für die Versorgung in abgelegenen Gebieten einsetzen. Preissensibilität hält Analogverkäufe am Leben, doch staatliche Großausschreibungen schreiben nun LED-Module vor, um laufende Kosten zu minimieren.

Europa zeigt eine moderate Expansion, da die Einhaltung der Medizinprodukteverordnung die Zulassungszyklen verlängert und etablierte Anbieter mit robusten Qualitätssystemen begünstigt. Deutschland und das Vereinigte Königreich kaufen hochwertige digitale Geräte zur Integration in landesweite Plattformen für elektronische Patientenakten, doch südliche und östliche Mitgliedstaaten priorisieren weiterhin Einsparungen bei den Anschaffungskosten. Naher Osten und Afrika sowie Südamerika tragen gemeinsam ein bedeutendes Volumen bei, insbesondere dort, wo karitative Augenpflegemissionen tragbare Geräte in ländlichen Kliniken einsetzen. Insgesamt spiegelt die regionale Divergenz Einkommensniveaus und regulatorische Strenge wider: Entwickelte Märkte streben nach digitaler Integration, während Schwellenmärkte einen breiten Zugang durch kostengünstigere LED- oder Analoggeräte priorisieren.

Wettbewerbslandschaft

Der Spaltlampen-Markt ist mäßig konzentriert. Die japanischen Unternehmen Topcon, NIDEK und Kowa verbinden optisches Erbe mit breitem Vertrieb, während die europäischen Spezialisten Haag-Streit und Carl Zeiss Meditec Präzisionstechnik und gebündelte chirurgische Pakete nutzen, um ihre Premiumpositionierung zu behaupten[3]Carl Zeiss Meditec AG, „Q3 GJ2024 Ergebnisse”, zeiss.com. Chinesische Marktteilnehmer wie Suzhou KangJie Medical Instruments nutzen die NMPA-Regelung von 2025, die die inländische Produktion importierter Designs erleichtert, und ermöglichen Preisnachlässe von 30–40 % in Asien-Pazifik.

Der Wettbewerbsschwerpunkt verlagert sich von der Optik zur Software. Keelers Markteinführung einer digitalen Spaltlampe im Jahr 2025, die für führende Plattformen für elektronische Patientenakten vorkonfiguriert ist, veranschaulicht den Wandel hin zur Workflow-Integration. IBEXeye zielt mit KI-gestützten Geräten auf Primärversorgungsnetzwerke ab und umgeht dabei traditionelle Spezialistenkanäle. Etablierte Anbieter reagieren, indem sie Algorithmusentwickler übernehmen oder Cloud-Archive einbetten, die Kunden an Serviceverträge binden.

Regulierung wirkt als Markteintrittsbarriere. Die Anforderungen der FDA und der Medizinprodukteverordnung erfordern umfangreiche Dokumentation und begünstigen Unternehmen mit etablierten Qualitätsteams. In China wachsen lokale Marken schnell im Inland, stehen aber ohne CE- oder FDA-Zulassungen vor Hürden im Ausland. Veterinärmedizinische Ophthalmologie und mobile Screening-Programme bilden attraktive Nischen, in denen kleinere Innovatoren Fuß fassen können, bevor etablierte Anbieter ihre Portfolios anpassen. Der Gesamtwettbewerb verschärft sich, da Bildgebung, KI und Konnektivität zu Pflichtanforderungen statt zu optionalen Merkmalen werden.

Marktführer im Bereich Spaltlampen

Haag-Streit AG

Topcon Corporation

Carl Zeiss Meditec AG

NIDEK Co., Ltd.

Keeler Ltd. (Halma plc)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Haag-Streit stellte die Spaltlampe Elara 900 und den digitalen Phoropter Refractor 900 auf dem ESCRS-Kongress 2025 in Kopenhagen vor.

- Februar 2025: DigitalOptometrics stellte SlitLED vor, die erste autonome, ferngesteuerte Spaltlampe, die für die Tele-Optometrie konzipiert wurde.

Umfang des globalen Spaltlampen-Marktberichts

Gemäß dem Berichtsumfang ist eine Spaltlampe ein spezialisiertes Mikroskop mit einer Lichtquelle, das von Ophthalmologen und Optometristen zur Untersuchung des vorderen Augenabschnitts verwendet wird, einschließlich Augenlider, Hornhaut, Bindehaut, Iris und Linse. Es bietet eine vergrößerte, dreidimensionale Ansicht, die eine detaillierte Beurteilung der Augenstrukturen für Diagnose und Behandlung ermöglicht.

Der Spaltlampen-Markt ist nach Modalität segmentiert in Tisch-/Standgerät-Spaltlampen, tragbare Spaltlampen, handgehaltene Spaltlampen und Hybrid-/Mobil-Wagen-Systeme; nach Lichtquelle in LED, Halogen, Xenon und sonstige aufkommende Quellen; nach Technologie in konventionell/analog, digitale Bildgebung, KI-gestützte digitale und konfokale/Laser-Spaltlampen; nach Anwendung in Kataraktuntersuchung, Glaukom-Screening, Trockenes Auge & Meibographie, Makuladegeneration & Netzhautpathologie und sonstige Anwendungen; nach Endnutzer in Krankenhäuser & tertiäre Augenzentren, Augenkliniken, ambulante Operationszentren und sonstige Endnutzer; sowie nach Geografie in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Die Marktprognosen werden in Wert (USD) angegeben.

| Tisch-/Standgerät-Spaltlampen |

| Tragbare Spaltlampen |

| Handgehaltene Spaltlampen |

| Hybrid-/Mobil-Wagen-Systeme |

| LED |

| Halogen |

| Xenon |

| Sonstige aufkommende Quellen |

| Konventionell/Analog |

| Digitale Bildgebung |

| KI-gestützte digitale Systeme |

| Konfokale/Laser-Spaltlampen |

| Kataraktuntersuchung |

| Glaukom-Screening |

| Trockenes Auge und Meibographie |

| Makuladegeneration und Netzhautpathologie |

| Sonstige Anwendungen |

| Krankenhäuser und tertiäre Augenzentren |

| Augenkliniken |

| Ambulante Operationszentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modalität | Tisch-/Standgerät-Spaltlampen | |

| Tragbare Spaltlampen | ||

| Handgehaltene Spaltlampen | ||

| Hybrid-/Mobil-Wagen-Systeme | ||

| Nach Lichtquelle | LED | |

| Halogen | ||

| Xenon | ||

| Sonstige aufkommende Quellen | ||

| Nach Technologie | Konventionell/Analog | |

| Digitale Bildgebung | ||

| KI-gestützte digitale Systeme | ||

| Konfokale/Laser-Spaltlampen | ||

| Nach Anwendung | Kataraktuntersuchung | |

| Glaukom-Screening | ||

| Trockenes Auge und Meibographie | ||

| Makuladegeneration und Netzhautpathologie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und tertiäre Augenzentren | |

| Augenkliniken | ||

| Ambulante Operationszentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Spaltlampen-Markt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 405,49 Millionen USD erreichen.

Welche Modalität wächst bis 2031 am schnellsten?

Tragbare Spaltlampen führen das Wachstum mit einer CAGR von 8,25 % bis 2031 an.

Warum ersetzen LED-Spaltlampen Halogenmodelle?

LEDs reduzieren den Energieverbrauch, eliminieren häufige Lampenwechsel und liefern eine gleichmäßige Farbtemperatur für eine zuverlässigere Diagnose.

Wie wird KI die Kaufentscheidungen für Spaltlampen beeinflussen?

KI-gestützte Geräte bieten automatisierte Pathologiehinweise, die die Triage-Genauigkeit verbessern, und sind trotz höherer Preise attraktiv.

Welche Region bietet die größten Wachstumschancen?

Asien-Pazifik verzeichnet mit einer CAGR von 7,51 % bis 2031 die schnellste regionale Expansion, unterstützt durch hohe Kataraktoperationsvolumina und günstige lokale Vorschriften.

Was schränkt die Einführung digitaler Spaltlampen in Schwellenmärkten ein?

Hohe Anschaffungskosten und komplexe Zulassungsverfahren verlangsamen die Verbreitung dort, wo die Erstattung keine Bildgebungsdokumentation belohnt.

Seite zuletzt aktualisiert am: