Marktgröße und Marktanteil für gesinterten Stahl

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 30.65 Milliarden US-Dollar |

| Marktgröße (2031) | 40.89 Milliarden US-Dollar |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gesinterten Stahl von Mordor Intelligence

Die Marktgröße für gesinterten Stahl wird voraussichtlich von 29,11 Milliarden USD im Jahr 2025 auf 30,65 Milliarden USD im Jahr 2026 steigen und bis 2031 40,89 Milliarden USD erreichen, mit einem erwarteten CAGR von 5,93 % über den Zeitraum 2026–2031. Der Markt für gesinterten Stahl zieht Nachfrage aus der Fertigung von Antriebssträngen in der Automobilindustrie, dem Industriemaschinenbau und elektrifizierten Antriebsstranganwendungen, einschließlich E-Achsen-Reduktionsgetrieben, weichmagnetischen Verbundwerkstoff-Motorkernen und elektrischen Servolenkungseinheiten. Der Wandel hin zu energieeffizienter Mobilität erweitert die Rolle von gesintertem Stahl über konventionelle Motorteile hinaus, da Press-und-Sinter-Verfahren komplexe Formen in großem Maßstab mit weniger Materialverschwendung als viele zerspante Alternativen herstellen können. Asien-Pazifik blieb der größte regionale Markt, gestützt durch Chinas große Fahrzeugproduktionsbasis und Indiens politisch unterstützten Vorstoß zur Fertigung von Automobilkomponenten. Der Markt spiegelt auch eine zunehmende Wettbewerbsüberschneidung zwischen integrierten Pulverproduzenten, Lieferanten von Pulvermetallurgie (PM) für die Automobilindustrie und spezialisierten Metallpulverspritzguss (MIM)-Herstellern wider, da die Grenzen der Endanwendung weniger starr werden. Die Volatilität der Rohstoffpreise bleibt ein struktureller Druckpunkt, aber langjährige Beziehungen zu Erstausrüstern (OEM), Prozessvertrautheit und die Wirtschaftlichkeit der Fertigung nahezu endkonturnaher Teile stützen weiterhin die Kostenposition von gesintertem Stahl in Hochvolumenprogrammen.

Wichtigste Erkenntnisse des Berichts

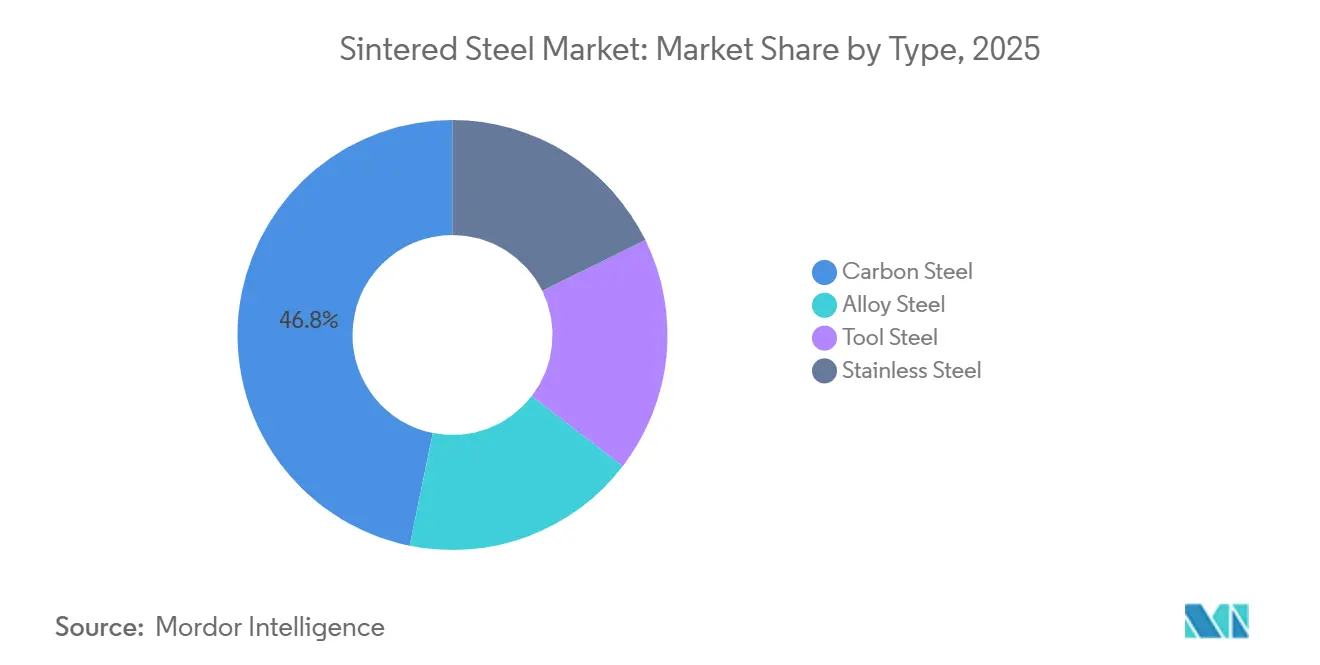

- Nach Typ führte Kohlenstoffstahl mit einem Anteil von 46,82 % im Jahr 2025, während Edelstahl bis 2031 voraussichtlich mit einem CAGR von 6,84 % wachsen wird.

- Nach Prozess hielt die konventionelle Pulvermetallurgie im Jahr 2025 einen Anteil von 50,89 %, während die additive Fertigung bis 2031 voraussichtlich mit einem CAGR von 7,36 % wachsen wird.

- Nach Anwendung entfielen auf Zahnräder und Getriebekomponenten im Jahr 2025 29,84 % des Marktanteils, während elektrische und magnetische Komponenten bis 2031 voraussichtlich mit einem CAGR von 7,21 % wachsen werden.

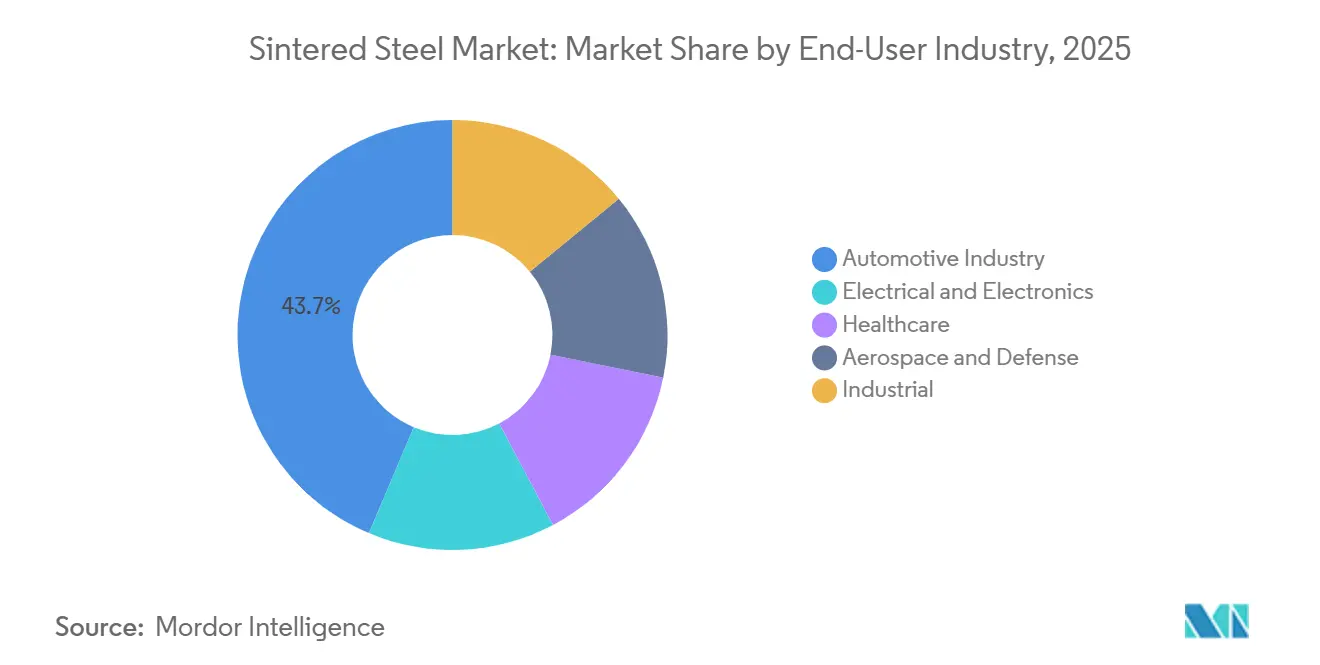

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Anteil von 43,65 %, während der Bereich Elektrotechnik und Elektronik bis 2031 voraussichtlich mit einem CAGR von 7,43 % wachsen wird.

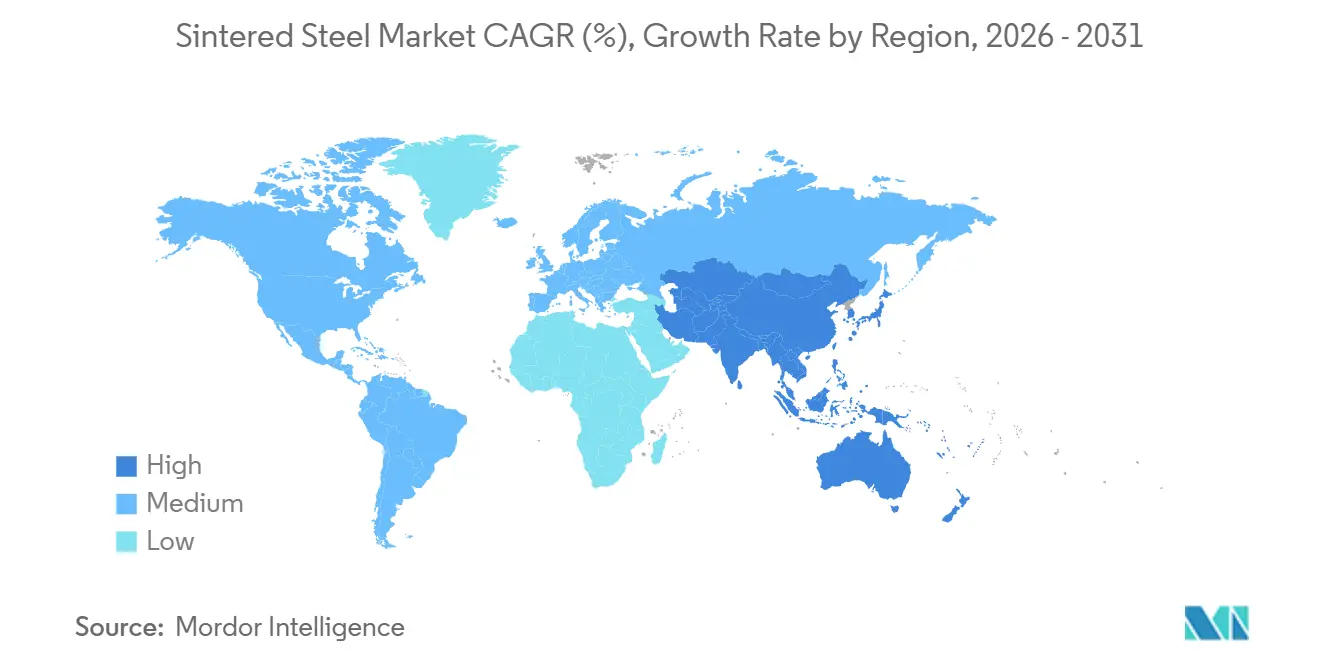

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 48,32 % des globalen Umsatzes und wird voraussichtlich auch den schnellsten regionalen CAGR von 6,78 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gesinterten Stahl

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach gesintertem Stahl in Automobilanwendungen | +2.1% | Global, am stärksten in Asien-Pazifik, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach gesinterten Komponenten in Elektrofahrzeugen | +1.2% | Global, am stärksten in China, Deutschland und Südkorea | Langfristig (≥ 4 Jahre) |

| Expansion des industriellen Fertigungssektors | +0.8% | Schwerpunkt Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für endkonturnahe Fertigung | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung des Metallpulverspritzgusses | +0.4% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach gesintertem Stahl in Automobilanwendungen

Die Automobilfertigung bleibt der größte Endmarkt für gesinterten Stahl, da Antriebsstrang- und Fahrwerksprogramme weiterhin hohe Mengen an Pulvermetallteilen abnehmen. Der Automobilsektor machte im Jahr 2024 mehr als 70 % der Eisenpulverlieferungen in Nordamerika aus, was verdeutlicht, wie eng die Fahrzeugproduktion den Auftragsfluss im Markt für gesinterten Stahl beeinflusst. Die Neuwagenzulassungen in Nordamerika erreichten 2024 15,9 Millionen Einheiten, und die Hybridverkäufe stiegen um fast 37 %, was die Nachfrage nach Pulvermetall stabil hielt, auch als die OEM-Antriebsstrangmixe begannen, sich zu verschieben. Zahnräder, Pleuelstangen, Lagerdeckel und Synchronisierungsnaben bleiben zentrale Volumenprodukte, da sie wiederholbare Toleranzen und starke Durchsatzwirtschaftlichkeit im großen Maßstab bieten. Eine 2026 veröffentlichte Studie ergab, dass Zweiganggetriebe für Elektrofahrzeuge die Motoreffizienz im Autobahnzyklus um 5 % bis 7 % im Vergleich zu Einstufengetrieben verbessern können, was den weiteren Einsatz von gesinterten Planetenträgern und Differenzialkomponenten in zukünftigen Fahrzeugarchitekturen unterstützt[1]"Elektrische Antriebsachsensysteme in Fahrzeugen mit neuer Energie," Frontiers in Mechanical Engineering, frontiersin.org. Dieser Wandel hilft dem Markt für gesinterten Stahl, relevant zu bleiben, auch wenn die Nachfrage nach reinen Verbrennungsmotor (ICE)-Teilen im Laufe der Zeit nachlässt.

Steigende Nachfrage nach gesinterten Komponenten in Elektrofahrzeugen

Die Verbreitung von Elektrofahrzeugen (EV) erweitert den adressierbaren Markt für gesinterten Stahl, da neue EV-Plattformen Motor-, Getriebe- und Lenkungskomponenten erfordern, die kompakte, effiziente Designs unterstützen. Die weltweiten Verkäufe von Elektroautos überstiegen 2024 17 Millionen Einheiten, ein Anstieg von 25 % gegenüber 2023, was die Nachfrage nach weichmagnetischen Verbundwerkstoff (SMC)-Motorkernen, E-Achsen-Planetenträgern und Rotoren für elektrische Servolenkungspumpen ankurbelte. Eine 2024 in Metals veröffentlichte Studie berichtete, dass SMC-Materialien für EV-Motoren die Kernverluste um mehr als 20 % reduzieren können, was den Fall für ihren Einsatz in kompakten Motorlayouts stärkt, bei denen Effizienzgewinne entscheidend sind. Ein weiteres Papier aus dem Jahr 2024 zeigte, dass gesinterte SMC-Motorkerne eine Effizienz vergleichbar mit 0,35 mm nicht-orientiertem Siliziumstahlblech erzielen können, während sie dreidimensionale Flusswege ermöglichen, die mit gestapelten Blechen schwer zu erreichen sind. Indiens Produktionsgebundenes Anreizprogramm stellte 10.000 Crore INR (1,2 Milliarden USD) für die Automobil- und Automobilkomponentenfertigung bereit, einschließlich Technologien, die für die Verbreitung der Pulvermetallurgie relevant sind. Diese Entwicklungen geben dem Markt für gesinterten Stahl eine größere Rolle beim Fahrzeugübergang, anstatt ihn auf veraltete Motorinhalte zu beschränken.

Expansion des industriellen Fertigungssektors

Die expandierende industrielle Fertigungsbasis verbreitert die Nachfrage nach gesintertem Stahl über Automobilanwendungen hinaus, da viele Maschinenbauer Lager, Buchsen, Aktuatorzahnräder und Ventilkomponenten mit wiederholbaren Abmessungen und kontrollierter Porosität benötigen. Die steigende industrielle Nachfrage war in Nordamerika im Jahr 2024 deutlich erkennbar, als die Nachfrage nach Molybdän, einem wichtigen Legierungselement in Hochleistungssinterqualitäten, in den Bereichen Luft- und Raumfahrt, Automobil, Elektronik, Verteidigung und Medizin um fast 17 % stieg. Die Verteidigungsnachfrage trägt ebenfalls zum Wachstum bei, da erhöhte Militärausgaben in den Jahren 2024 und 2025 die Nachfrage nach Wolframkarbidpulver für panzerbrechende Anwendungen ankurbelten und die Sekundärrückgewinnung sowie die Minenentwicklung in Nordamerika förderten. Diese breitere industrielle Streuung verringert die historische Abhängigkeit des Marktes für gesinterten Stahl von einem einzigen Endverbraucherzyklus. Sie kommt auch Lieferanten zugute, die mehrere Branchen mit denselben Grundmaterialien, Werkzeugkenntnissen und Veredelungskapazitäten bedienen können. Da immer mehr Fabriken in Asien-Pazifik die lokale Produktion ausbauen, dürfte der Markt für gesinterten Stahl sowohl von der direkten Komponentennachfrage als auch von tieferen regionalen Lieferketten profitieren.

Wachsende Verbreitung des Metallpulverspritzgusses

Metallpulverspritzguss (MIM) entwickelt sich zu einem wichtigen Wachstumspfad im Markt für gesinterten Stahl, da er die Herstellung kleiner und komplexer Teile ermöglicht, die Standard-Press-und-Sinter-Linien nicht innerhalb desselben Maßrahmens produzieren können. Das Verfahren ist besonders relevant in Medizinprodukten, Verteidigungsausrüstung, Elektronik und Präzisionskonsumgütern, wo Teilegeometrie, Oberflächengüte und enge Toleranzen gleichzeitig gefordert sind. Indo-MIM reichte im September 2025 einen Entwurf des Roten Hering-Prospekts beim Securities and Exchange Board of India (SEBI) ein, um 1.000 Crore INR (113 Millionen USD) für die Kapazitätserweiterung und fortschrittliche Bindermittelstrahlsysteme in seiner Anlage in Bengaluru zu beschaffen. Diese Einreichung zeigt, dass Produzenten weiterhin Kapital in höherwertige Sinterwege lenken, anstatt sich ausschließlich auf konventionelle Automobilvolumina zu verlassen. Edelstahlqualitäten wie 316L und 17-4PH bleiben zentral für MIM-Programme für medizinische und Verteidigungsteile, da sie Korrosionsbeständigkeit mit Maßkonsistenz in miniaturisierten Designs verbinden. Dieser Prozesstrend verbreitert die Nachfragebasis für den Markt für gesinterten Stahl und unterstützt eine stärkere Preisgestaltung in Segmenten, in denen Präzision Vorrang vor Tonnage hat.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionsanforderungen | -0.6% | Global, mit unverhältnismäßig starker Auswirkung auf kleine und mittlere Unternehmen (KMU) in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise | -0.5% | Global, am stärksten in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Fertigungsverfahren | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionsanforderungen

Hohe Kapitalanforderungen hemmen weiterhin den Markt für gesinterten Stahl, da fortschrittliche Öfen, Verdichtungssysteme und Werkzeuge erhebliche Vorabinvestitionen erfordern, bevor stabile Programmvolumina gesichert sind. Vakuumsintersinteröfen kosten zwischen 55.000 USD und mehr als 200.000 USD pro Einheit, während vollständige Press-und-Sinter-Linien oft Ausgaben in Millionenhöhe erfordern. Die finanzielle Belastung steigt weiter, wenn Teilekonstruktionen komplexe mehrstufige Werkzeuge erfordern, da diese Werkzeuge über große Produktionsläufe amortisiert werden müssen, um die Investition zu rechtfertigen. Diese Herausforderung ist in neueren Pulvermetallurgie (PM)-Regionen ausgeprägter, wo kostengünstige Finanzierung, qualifizierte Ofenbediener und stabile, langfristige Erstausrüster (OEM)-Verträge begrenzt bleiben. Die Belastung wächst weiter, wenn Produzenten industrielles Bindermittelstrahlen oder Pulverbettsysteme hinzufügen, da diese Technologien eine zweite Kapitalschicht auf die Standard-Sinterlinie aufsetzen. Infolgedessen expandiert der Markt für gesinterten Stahl in aufstrebenden Regionen weiterhin durch lizenzierte Kapazitäten oder Lieferantenpartnerschaften statt durch unabhängige Greenfield-Anlagen.

Volatilität der Rohstoffpreise

Die Volatilität der Rohstoffpreise schränkt den Markt für gesinterten Stahl ein, da Eisenpulver-, Nickel-, Chrom- und Molybdänpreise schneller schwanken können, als Komponentenverträge mit OEM-Käufern neu verhandelt werden. Standard-wasserverdüstes Eisenpulver wurde im Zeitraum 2025 und 2026 im Bereich von 800 bis 1.200 USD pro Tonne gehandelt, während hochverdichtbare Premiumqualitäten einen Preisaufschlag von 15 % bis 25 % aufwiesen. Die Versorgungsunsicherheit ist bei legierungsreichen Qualitäten ausgeprägter, und der nordamerikanische Molybdänausblick wurde im Untersuchungszeitraum durch Minenschließungen und sich ändernde chinesische Exportregeln beeinflusst. Höganäs reagiert mit einem Biokohle-Substitutionsprogramm, das eine 20-prozentige Substitution von fossilem Kohle in der Schwammeisenerzeugung anstrebt, was die kohlenstoffbezogene Exposition und die Sensitivität gegenüber Energiepreisschwankungen reduzieren kann[2]Höganäs AB, "Nachhaltigkeitsbericht 2025," Höganäs AB, hoganas.com. Vertikal integrierte Produzenten behalten daher einen Vorteil im Markt für gesinterten Stahl, da sie das Rohstoffrisiko effektiver managen können als Komponentenhersteller, die Pulver auf dem Spotmarkt kaufen. Diese Kostenlücke kann sich ausweiten, wenn die OEM-Preisgestaltung festbleibt, während die Legierungspreise steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kohlenstoffstahl sichert das Volumen, während Edelstahl in leistungsorientierten Nischen zulegt

Kohlenstoffstahl hielt im Jahr 2025 46,82 % des Marktanteils für gesinterten Stahl und behauptete seine Führungsposition unter den Materialtypen. Seine Stellung basiert auf niedrigen Inputkosten, breiter Kompatibilität mit konventionellen Werkzeugen und einer langen Erfolgsbilanz in Hochvolumen-Automobil- und Industrieanwendungen. Legierungsstahl steht in der Wertschöpfungskette darüber, da Nickel-, Molybdän- und Kupferzusätze höhere Zugfestigkeit und bessere Ermüdungsbeständigkeit in anspruchsvollen Komponenten unterstützen. Werkzeugstahl bleibt volumenmäßig kleiner, bedient aber Präzisionseinsatzanwendungen und spezialisierte Maschinen, bei denen Verschleißleistung wichtiger ist als Tonnage. Edelstahl ist der am schnellsten wachsende Typ mit einem CAGR von 6,84 % bis 2031, da Medizinprodukte, korrosionsempfindliche elektrische Baugruppen und Lebensmittelverarbeitungsanlagen Materialeigenschaften erfordern, die Kohlenstoffqualitäten nicht bieten können.

Diese Verschiebung zeigt, dass der Markt für gesinterten Stahl nicht mehr nur durch den kostengünstigsten Materialweg geprägt wird, da sich die Qualifikationsstandards in neueren Endanwendungen ändern und beeinflussen, was Käufer akzeptieren. Edelstahlqualitäten eignen sich auch gut für die Metallpulverspritzguss (MIM)-Produktion, wenn Miniaturisierung und Anforderungen an saubere Oberflächen Priorität haben. Diese Kombination gibt Lieferanten Spielraum, in höherwertige Programme einzusteigen, auch wenn das Gesamtvolumen geringer bleibt als bei Kohlenstoffstahl. Materialentscheidungen sind auch zunehmend mit den Nachhaltigkeitszielen der Kunden verknüpft, da OEM-Käufer den Scope-3-Emissionen in der vorgelagerten Lieferkette mehr Aufmerksamkeit schenken. Höganäs berichtete von anhaltenden Investitionen in die kohlenstoffärmere Pulverproduktion und gab eine Reduzierung der Scope-1- und Scope-2-Emissionen um 55 % gegenüber 2018 bekannt, was zeigt, wie sich Materiallieferanten über die mechanische Leistung hinaus differenzieren. In diesem Kontext wird der Markt für gesinterten Stahl voraussichtlich Produzenten belohnen, die zuverlässige Metallurgie mit stärkeren Nachhaltigkeitsnachweisen verbinden können.

Nach Prozess: Konventionelle Pulvermetallurgie behauptet die Führung, während additive Verfahren die Designflexibilität erweitern

Die konventionelle Pulvermetallurgie machte im Jahr 2025 50,89 % des Marktes aus und ist damit der führende Prozessweg im Markt für gesinterten Stahl. Diese Position spiegelt die starke Wirtschaftlichkeit in großen Automobil- und Industrieprogrammen wider, bei denen feste Werkzeugkosten auf hohe Produktionsvolumina verteilt werden können. Das Verfahren profitiert auch von einer hohen Materialausnutzung, die auf nahezu 95 % geschätzt wird, verglichen mit deutlich niedrigeren Ausbeuten bei vollständig zerspanten Alternativen. Metallpulverspritzguss ist die nächste Stufe und bedient medizinische, Verteidigungs-, Elektronik- und Präzisionskonsumgüteranwendungen mit engeren Toleranzen als Standard-Press-und-Sinter-Operationen typischerweise bieten. Pulverschmieden bleibt wichtig für hochdichte Strukturteile wie Pleuelstangen und Synchronisierungsringe, bei denen nahezu volle Dichte erforderlich ist. Die additive Fertigung ist der am schnellsten wachsende Prozess mit einem CAGR von 7,36 % bis 2031, was darauf hindeutet, dass Designkomplexität und Flexibilität bei niedrigen Volumina im Markt für gesinterten Stahl zunehmend wichtiger werden.

Das bedeutet nicht, dass additive Verfahren die konventionelle Pulvermetallurgie (PM) in Massenprogrammen verdrängen werden, da die Kostenlogik bei skalierenden Volumina weiterhin für traditionelle Werkzeuge spricht. Es bedeutet jedoch, dass sich der Prozessmix im Markt für gesinterten Stahl verbreitert, da Luft- und Raumfahrt-, Verteidigungs- und Medizinkäufer von der Prototypenentwicklung zur Produktionsqualifizierung übergehen. Metallpulverspritzguss (MIM) profitiert ebenfalls von dieser Verschiebung, da er zwischen Serienfertigung und Präzisionszerspanung liegt und für Teile attraktiv ist, die für konventionelles Pressen zu komplex, aber für reine Zerspanung zu kostspielig sind. Indo-MIMs Einreichung im September 2025 für 1.000 Crore INR (113 Millionen USD) zur Finanzierung der Kapazitätserweiterung und fortschrittlicher Bindermittelstrahlsysteme zeigt, dass Hersteller weiterhin Raum für strategische Investitionen in diese Wege sehen. Da immer mehr Lieferanten Designvalidierung, fortschrittliche Pulver und wiederholbares Sintern kombinieren, wird der Markt für gesinterten Stahl voraussichtlich Anwendungen erschließen, die für ältere Prozessketten bisher unerreichbar waren.

Nach Anwendung: Zahnräder und Getriebe führen das aktuelle Volumen an, während elektrische und magnetische Komponenten die nächste Nachfragewelle prägen

Zahnräder und Getriebekomponenten machten im Jahr 2025 29,84 % des Marktes für gesinterten Stahl aus und sind damit das größte Anwendungssegment. Ihre Position spiegelt den langjährigen Einsatz von Pulvermetallteilen in Automobil- und Industrieantriebssystemen wider, die wiederholbare Festigkeit, Maßkontrolle und Skaleneffizienz erfordern. Lager und Buchsen folgten als weitere starke Volumenbasis, da kontrollierte Porosität gesinterten Teilen selbstschmierendes Verhalten verleiht, das viele zerspante Alternativen ohne zusätzliche Systeme nicht erreichen können. Motor-, Struktur- und Bremskomponenten bleiben wichtige Anwendungen im mittleren Bereich, da ihre Programmwirtschaftlichkeit weiterhin endkonturnahe PM im richtigen Produktionsbereich begünstigt. Elektrische und magnetische Komponenten werden voraussichtlich das schnellste Wachstum mit einem CAGR von 7,21 % bis 2031 verzeichnen, was zeigt, wo der Markt für gesinterten Stahl seinen nächsten Nachfragezyklus findet.

Diese Verschiebung ist bereits in der kommerziellen Produktion sichtbar. Sumitomo Electric begann im Dezember 2024 mit der Massenproduktion von ultradünnen, isolationsbeschichteten Magnetkernen mit hoher Sperrspannung und bestätigte damit den Übergang vom Konzept zur skalierten Produktion in Axialflussmotor-Anwendungen. Der Anwendungsmix verändert sich auch innerhalb des größten Segments, da EV-E-Achsen-Planetenträger und Reduktionsgetriebe einige veraltete Verbrennungsmotor-Getriebeinhalte ersetzen. Sensoren und Präzisionskomponenten bleiben anteilsmäßig kleiner, erzielen aber bessere Preise, da Automobilsicherheitssysteme, medizinische Diagnostik und industrielle Automatisierung enge Toleranzen und konsistente Leistung erfordern. Eine 2024 in Metals veröffentlichte Studie ergab, dass gesinterte SMC-Statorkerne in Axialfluss-Motoren Effizienzwerte vergleichbar mit denen von dünnem nicht-orientiertem Siliziumstahlblech erreichen können, während sie dreidimensionale Flusswege ermöglichen. Dieses Leistungsergebnis stärkt die langfristige Position des Marktes für gesinterten Stahl in Motordesigns, bei denen Packaging und Flexibilität des Magnetweges wichtig sind.

Nach Endverbraucherbranche: Automobil behält die Volumenbasis, während Elektrotechnik und Elektronik beschleunigt

Die Automobilindustrie machte im Jahr 2025 43,65 % der Endverbrauchernachfrage aus und ist damit die größte Einzelbranche im Markt für gesinterten Stahl. Der Sektor behält große installierte Designpositionen in Fahrzeugen mit Verbrennungsmotor und fügt auch neue Inhalte in BEV-E-Achsen, Motorkerne und elektrische Servolenkungssysteme hinzu. Der PM-Anteil betrug 2024 durchschnittlich 14,8 kg pro Personenkraftwagen in Nordamerika, was die anhaltende Integration der Technologie in die Fahrzeugstückliste widerspiegelt. Industrielle Endverbraucher bilden die nächste breite Nachfrageschicht, da Robotik, HLK, Landmaschinen, Elektrowerkzeuge und Fluidsteuerungssysteme alle Komponenten verwenden, die von Verschleißbeständigkeit und Maßwiederholbarkeit profitieren. Gesundheitswesen, Luft- und Raumfahrt sowie Verteidigung bleiben volumenmäßig kleiner, erzielen aber höhere Werte, da Miniaturisierung, Biokompatibilität und spezialisierte Leistungsstandards Premiumpreise unterstützen. Die Automobilbasis hält daher den Markt für gesinterten Stahl stabil, auch wenn neuere Branchen schneller wachsen.

Das Endverbrauchersegment Elektrotechnik und Elektronik wird voraussichtlich mit einem CAGR von 7,43 % wachsen und ist damit der am schnellsten wachsende Absatzkanal im Markt für gesinterten Stahl. Das Wachstum in diesem Segment ist mit EV-Motorsystemen, miniaturisierten elektromagnetischen Teilen und Präzisionskomponenten in kompakten elektronischen Baugruppen verbunden. Das globale EV-Verkaufswachstum im Jahr 2024 und die mit weichmagnetischen Verbundwerkstoffen verbundenen Effizienzgewinne unterstützen beide diese Verschiebung, indem sie die Nachfrage nach Magnetteilen erhöhen, die mit wiederholbarer Geometrie im großen Maßstab hergestellt werden können.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 48,32 % des Marktanteils für gesinterten Stahl und wird voraussichtlich den schnellsten regionalen CAGR von 6,78 % bis 2031 verzeichnen. Diese Position spiegelt die Größe der Region in der Fahrzeugmontage, wachsende EV-Lieferketten und Wettbewerbsfähigkeit bei den Fertigungskosten wider. China bleibt das größte Nachfragezentrum auf Länderebene in der Region aufgrund seiner breiten Automobil- und Präzisionsfertigungsbasis. Indien ist ein aktiver, politisch getriebener Wachstumsmarkt, unterstützt durch die Zuweisung von 10.000 Crore INR (1,2 Milliarden USD) durch das Ministerium für Schwerindustrie im Rahmen des Produktionsgebundenen Anreizprogramms (PLI) für Automobilkomponenten, das relevante Pulvermetallurgietechnologien einschließt. Japan spielt eine wichtige Technologierolle im Bereich Hochpräzisions-Metallpulverspritzguss (MIM) und fortschrittlicher gesinterter Komponenten durch Unternehmen wie Sumitomo Electric Industries und Porite Corporation, während Südkorea durch seine Automobil- und Elektronikmfertigungsbasis Tiefe hinzufügt. Der asiatisch-pazifische Markt für gesinterten Stahl verbindet gegenwärtige Größe mit zukünftiger Produktdiversifizierung.

Nordamerika blieb der zweitgrößte regionale Markt für gesinterten Stahl, gestützt durch seine Automobillieferkette und eine etablierte Pulvermetallurgie (PM)-Lieferantenbasis. Mehr als 70 % der regionalen Eisenpulverlieferungen gingen 2024 an den Automobilsektor, was bestätigt, dass die regionale Nachfrage eng den Fahrzeugproduktionstrends folgt. Neuwagenzulassungen von 15,9 Millionen Einheiten im Jahr 2024 und ein Hybridverkaufswachstum von fast 37 % halfen, die kurzfristige Nachfrage aufrechtzuerhalten, auch als OEMs ICE-, Hybrid- und EV-Strategien balancierten. Europa rangierte als drittgrößter regionaler Markt, angefhrt von Deutschland und Schweden, wo enge Verbindungen zwischen Materiallieferanten und Automobil-OEMs die gemeinsame Entwicklung neuerer PM-Spezifikationen unterstützen. Die europäische Beschaffung wird auch zunehmend durch Erwartungen an kohlenstoffarme Inputs geprägt, und Höganäs berichtete von einer Reduzierung der Scope-1- und Scope-2-Emissionen um 55 % gegenüber 2018, während es seine kohlenstoffärmere Pulverstrategie vorantrieb.

Südamerika blieb ein kleinerer, aber expandierender Teil des Marktes für gesinterten Stahl, mit Brasilien als primärem regionalen Anker aufgrund seiner Fahrzeugmontagebasis und Nachfrage nach Industriemaschinen. Argentinien und Nachbarländer trugen geringere Volumina bei und blieben stärker von importierten Komponenten abhängig als von lokaler PM-Produktion. Der Nahe Osten und Afrika stellten das kleinste regionale Segment dar, wobei Saudi-Arabien mit nachgelagerter industrieller Nachfrage verbunden ist und Südafrika durch etablierte Fahrzeugmontageaktivitäten unterstützt wird. Wachstumspotenzial besteht in beiden Bereichen, aber der Markt für gesinterten Stahl in diesen Regionen bleibt von Importen aus Asien-Pazifik und Europa abhängig, während die inländische PM-Kapazität begrenzt bleibt.

Wettbewerbslandschaft

Der Markt für gesinterten Stahl ist mäßig konsolidiert, wobei Produzenten wie GKN Powder Metallurgy (unter Dauch Corporation), Höganäs AB, Miba AG, Sumitomo Electric Industries, PMG Holding und AMES Group schätzungsweise 40 % bis 48 % der globalen PM-Komponentenkapazität ausmachen. Diese Struktur schafft eine sichtbare Führungsebene, lässt aber eine große Basis regionaler Spezialisten, Lieferanten auf Länderebene und Nischen-MIM-Produzenten bestehen. Größe ist ein Vorteil, da große Akteure Forschung und Entwicklung, Pulverbeschaffung, Werkzeugkompetenz und Kundenqualifikationskosten auf ein breiteres Portfolio verteilen können. Kleinere Unternehmen bleiben jedoch wettbewerbsfähig, wo kundenspezifisches Design, lokaler OEM-Zugang oder hochspezialisierte Toleranzen wichtiger sind als ein globaler Fußabdruck. Das Ergebnis ist ein Markt, in dem die Konsolidierung bedeutsam, aber nicht stark genug ist, um den regionalen Wettbewerb zu eliminieren.

Die bemerkenswerteste strategische Entwicklung im jüngsten Zeitraum war die Übernahme der Dowlais Group durch Dauch Corporation im Februar 2026, die GKN Powder Metallurgy's 27 Fertigungsanlagen in 9 Ländern in die Gruppe einbrachte und eine der größten Antriebsstrang- und Metallformungsplattformen auf dem Markt schuf. Dieses Geschäft wird voraussichtlich Portfolio-Überprüfungen und Lieferantenrationalisierungen vorantreiben, da Wettbewerber nun einem größeren, integrierten Rivalen mit globaler Kundenreichweite gegenüberstehen. Höganäs verfolgt eine andere Strategie, die sich auf kohlenstoffärmere Pulverproduktion konzentriert; ihr Biokohleprogramm zielt darauf ab, 20 % des fossilen Kohles in der Schwammeisenerzeugung zu ersetzen und gleichzeitig die Exposition gegenüber Kohlenstoff- und Energiekostendrücken zu reduzieren. Indo-MIMs Einreichung im September 2025 für 1.000 Crore INR (113 Millionen USD) für Kapazitätserweiterung und fortschrittliche Bindermittelstrahlsysteme zeigt, wie Spezialisten Größe in höherwertigen Präzisionswegen aufbauen, anstatt direkt in jedem Massenvolumen-PM-Segment zu konkurrieren. Diese Entwicklungen zeigen, dass der Markt für gesinterten Stahl sowohl durch Konsolidierung an der Spitze als auch durch selektive Spezialisierung in schneller wachsenden Nischen geprägt wird.

Der Wettbewerb verlagert sich auch in Richtung Anwendungsbereitschaft in EV-Motoren, E-Achsensystemen, Medizinteilen und Elektronik, anstatt sich ausschließlich auf veraltete Motorprogramme zu konzentrieren. Sumitomo Electrics Beginn der Massenproduktion für ultradünne Pulvermagnetkerne im Dezember 2024 veranschaulicht, wie Produkteinführungen eine Position in neueren Magnet- und Elektrifizierungsanwendungen sichern können. Lieferanten, die wiederholbare Qualität in weichmagnetischen Verbundwerkstoffen, korrosionsbeständigen miniaturisierten Teilen und fortschrittlichen Oberflächenveredelungen nachweisen können, werden voraussichtlich in der nächsten Phase des Marktes für gesinterten Stahl Marktanteile gewinnen. Große integrierte Unternehmen behalten einen Vorteil bei der Rohstoffsicherheit und Kundenqualifikation, während Nischenunternehmen ihre Position durch schnellere Entwicklungszyklen oder einen engeren Prozessfokus verteidigen können. Die Wettbewerbslandschaft bleibt daher aktiv, mit Raum für sowohl breite Plattformspieler als auch fokussierte Spezialisten im Markt für gesinterten Stahl.

Branchenführer im Markt für gesinterten Stahl

GKN Powder Metallurgy

Miba AG

Höganäs AB

Sumitomo Electric Industries, Ltd.

Schunk Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Dauch Corporation schloss die Übernahme der Dowlais Group plc ab und integrierte GKN Powder Metallurgy's 27 Fertigungsanlagen in 9 Ländern in seine Gruppenstruktur.

- September 2025: Indo-MIM Limited reichte seinen Entwurf des Roten Hering-Prospekts bei SEBI ein, um 1.000 Crore INR (113 Millionen USD) zu beschaffen, wobei die Erlöse für die Kapazitätserweiterung und Bindermittelstrahlsysteme am Hauptsitz in Bengaluru vorgesehen sind.

Globaler Berichtsumfang des Marktes für gesinterten Stahl

Gesinterter Stahl ist ein Material, das durch Verdichten von Stahlpulver unter extremem Druck und Erhitzen auf nahezu Schmelztemperaturen hergestellt wird. Dieser Pulververdichtungsprozess verschmilzt die Partikel zu einer festen, präzisen Komponente mit kontrollierter Porosität und Haltbarkeit.

Der Markt für gesinterten Stahl ist nach Typ, Prozess, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Edelstahl, Kohlenstoffstahl, Legierungsstahl und Werkzeugstahl segmentiert. Nach Prozess ist der Markt in konventionelle Pulvermetallurgie, Metallpulverspritzguss (MIM), Pulverschmieden und additive Fertigung segmentiert. Nach Anwendung ist der Markt in Zahnräder & Getriebekomponenten, Lager & Buchsen, Motorkomponenten, Strukturkomponenten, Bremskomponenten, elektrische & magnetische Komponenten, Sensoren & Präzisionskomponenten und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Industrie, Elektrotechnik und Elektronik, Gesundheitswesen sowie Luft- und Raumfahrt und Verteidigung segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für gesinterten Stahl in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Edelstahl |

| Kohlenstoffstahl |

| Legierungsstahl |

| Werkzeugstahl |

| Konventionelle Pulvermetallurgie |

| Metallpulverspritzguss (MIM) |

| Pulverschmieden |

| Additive Fertigung |

| Zahnräder & Getriebekomponenten |

| Lager & Buchsen |

| Motorkomponenten |

| Strukturkomponenten |

| Bremskomponenten |

| Elektrische & magnetische Komponenten |

| Sensoren & Präzisionskomponenten |

| Sonstige Anwendungen |

| Automobilindustrie |

| Industrie |

| Elektrotechnik und Elektronik |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Edelstahl | |

| Kohlenstoffstahl | ||

| Legierungsstahl | ||

| Werkzeugstahl | ||

| Nach Prozess | Konventionelle Pulvermetallurgie | |

| Metallpulverspritzguss (MIM) | ||

| Pulverschmieden | ||

| Additive Fertigung | ||

| Nach Anwendung | Zahnräder & Getriebekomponenten | |

| Lager & Buchsen | ||

| Motorkomponenten | ||

| Strukturkomponenten | ||

| Bremskomponenten | ||

| Elektrische & magnetische Komponenten | ||

| Sensoren & Präzisionskomponenten | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Industrie | ||

| Elektrotechnik und Elektronik | ||

| Gesundheitswesen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für gesinterten Stahl?

Die Marktgröße für gesinterten Stahl wird voraussichtlich von 29,11 Milliarden USD im Jahr 2025 auf 30,65 Milliarden USD im Jahr 2026 steigen und bis 2031 40,89 Milliarden USD erreichen, mit einem CAGR von 5,93 % über den Zeitraum 2026–2031.

Welche Region führt die globale Nachfrage nach gesinterten Stahlkomponenten an?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 48,32 % und ist auch die am schnellsten wachsende Region mit einem prognostizierten CAGR von 6,78 % bis 2031.

Warum ist die Automobilindustrie weiterhin der größte Markt für gesinterte Teile?

Die Automobilindustrie machte im Jahr 2025 43,65 % der Endverbrauchernachfrage aus, da Fahrzeugprogramme weiterhin hohe Volumina an Zahnrädern, Lagern, Strukturteilen und neueren EV-bezogenen Komponenten verwenden.

Welcher Anwendungsbereich wächst in diesem Bereich am schnellsten?

Elektrische und magnetische Komponenten werden voraussichtlich mit einem CAGR von 7,21 % bis 2031 wachsen, unterstützt durch den zunehmenden Einsatz von weichmagnetischen Verbundwerkstoff-Motorkernen und verwandten EV-Komponenten.

Seite zuletzt aktualisiert am: