Größe und Marktanteil des Singapur-Kundendatenplattform-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

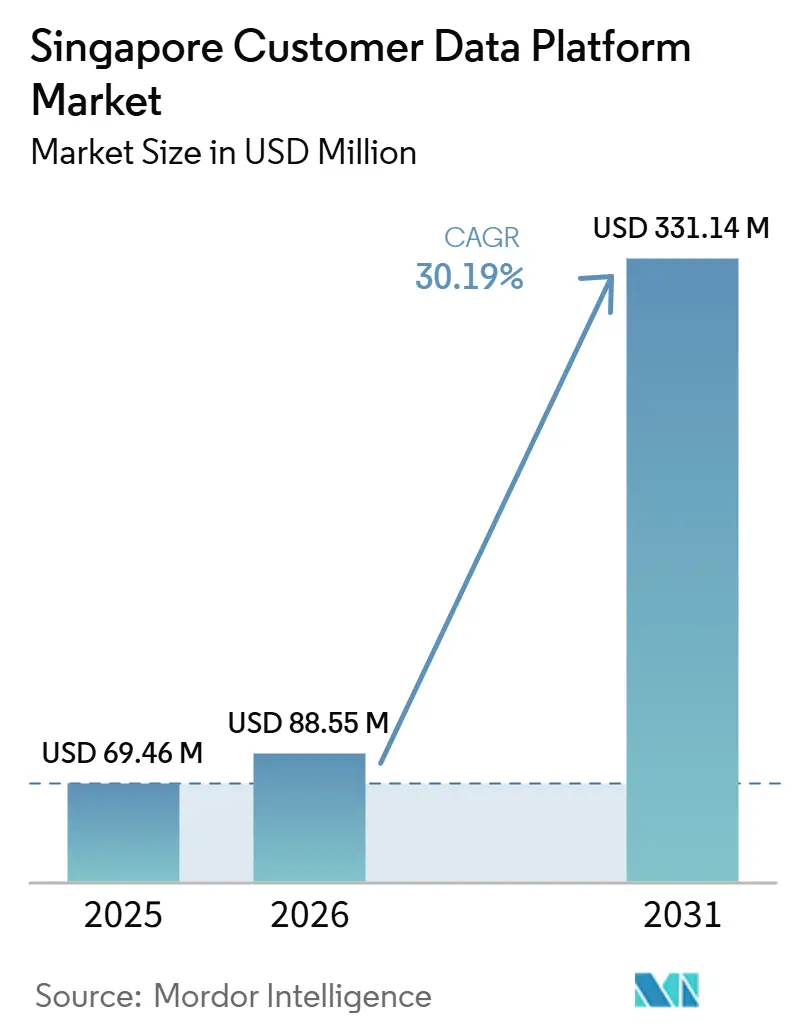

| Marktgröße im Basisjahr (2025) | 69.46 Millionen US-Dollar |

| Marktgröße (2026) | 88.55 Millionen US-Dollar |

| Marktgröße (2031) | 331.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.19% CAGR |

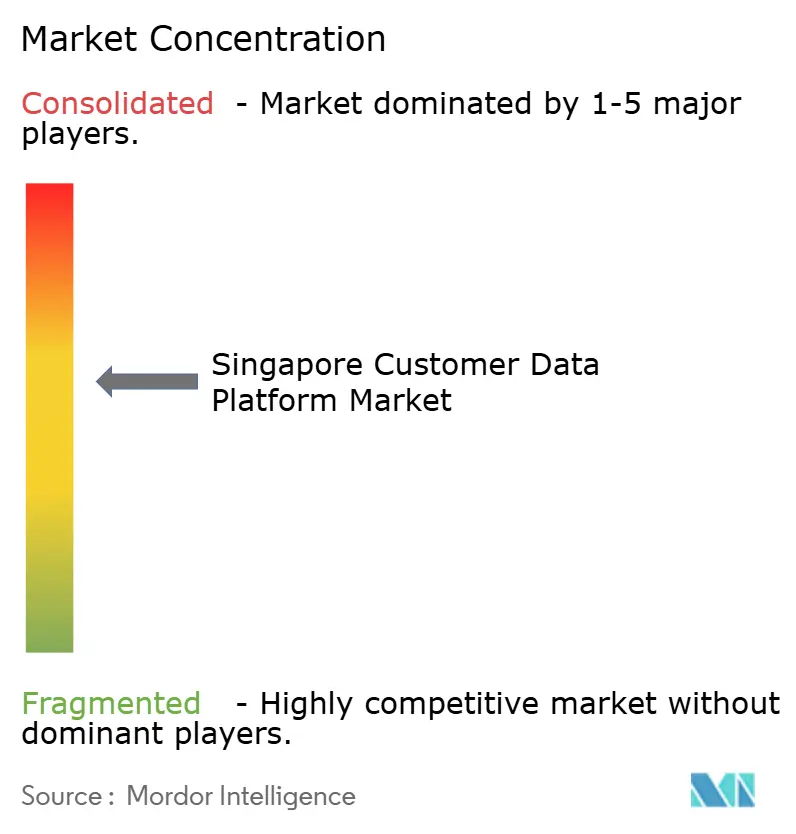

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Singapur-Kundendatenplattform-Marktes von Mordor Intelligence

Die Größe des Singapur-Kundendatenplattform-Marktes wurde im Jahr 2025 auf 69,46 Millionen USD geschätzt und soll von 88,55 Millionen USD im Jahr 2026 auf 331,14 Millionen USD bis 2031 wachsen, bei einem CAGR von 30,19 % während des Prognosezeitraums (2026–2031). Der Singapur-Kundendatenplattform-Markt expandiert, da Unternehmen von fragmentierten Marketing- und Kundensystemen abrücken, die eine einheitliche kanalübergreifende Kundenbindung nicht mehr unterstützen. Die nationale Unterstützung für die KI-Einführung verstärkt die Nachfrage zusätzlich, da Unternehmen geregelte, zentralisierte Kundendaten benötigen, bevor sie Personalisierung, Automatisierung und Analysen skalieren können. Singapurs Rolle als regionaler Hauptsitz treibt die Nachfrage über die lokale Verbraucheraktivität hinaus, da viele Implementierungen ASEAN-weite Kundenoperationen von einem einzigen Hub aus unterstützen. Der Singapur-Kundendatenplattform-Markt wird auch durch einen deutlichen Kontrast zwischen starkem Wachstumspotenzial und operativer Reibung geprägt, wobei Datenschutzverpflichtungen, Integrationskomplexität und Talentmangel die Implementierung verlangsamen, auch wenn das Unternehmensinteresse weiterhin hoch bleibt. Die Wettbewerbsaktivität bleibt intensiv, da globale Plattformanbieter, auf den asiatisch-pazifischen Raum ausgerichtete Spezialisten und Data-Warehouse-native Architekturen darum wetteifern, das bevorzugte Modell für das Kundendatenmanagement in Singapur zu definieren.

Wichtigste Erkenntnisse des Berichts

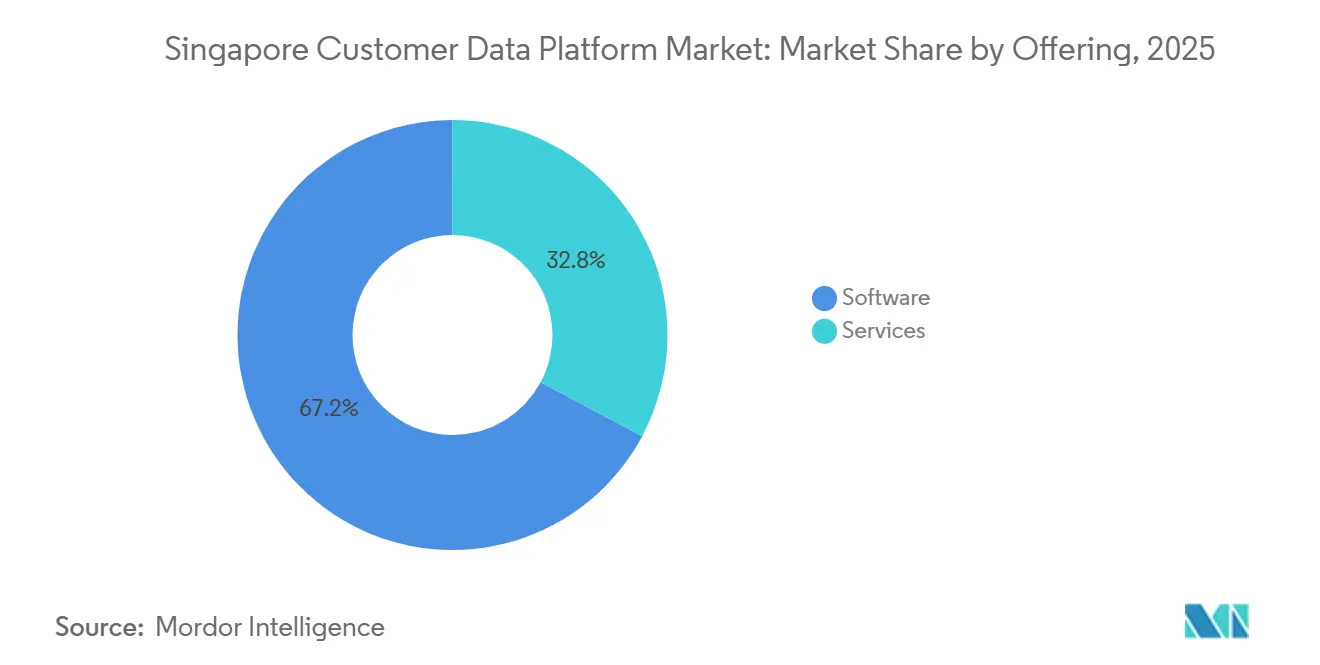

- Nach Angebot hielt Software im Jahr 2025 einen Marktanteil von 67,19 % am Singapur-Kundendatenplattform-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 32,91 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 65,23 % des Singapur-Kundendatenplattform-Marktes auf die Cloud, die bis 2031 voraussichtlich den höchsten CAGR von 32,12 % verzeichnen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 71,23 % am Singapur-Kundendatenplattform-Markt, während KMU bis 2031 voraussichtlich mit einem CAGR von 32,56 % wachsen werden.

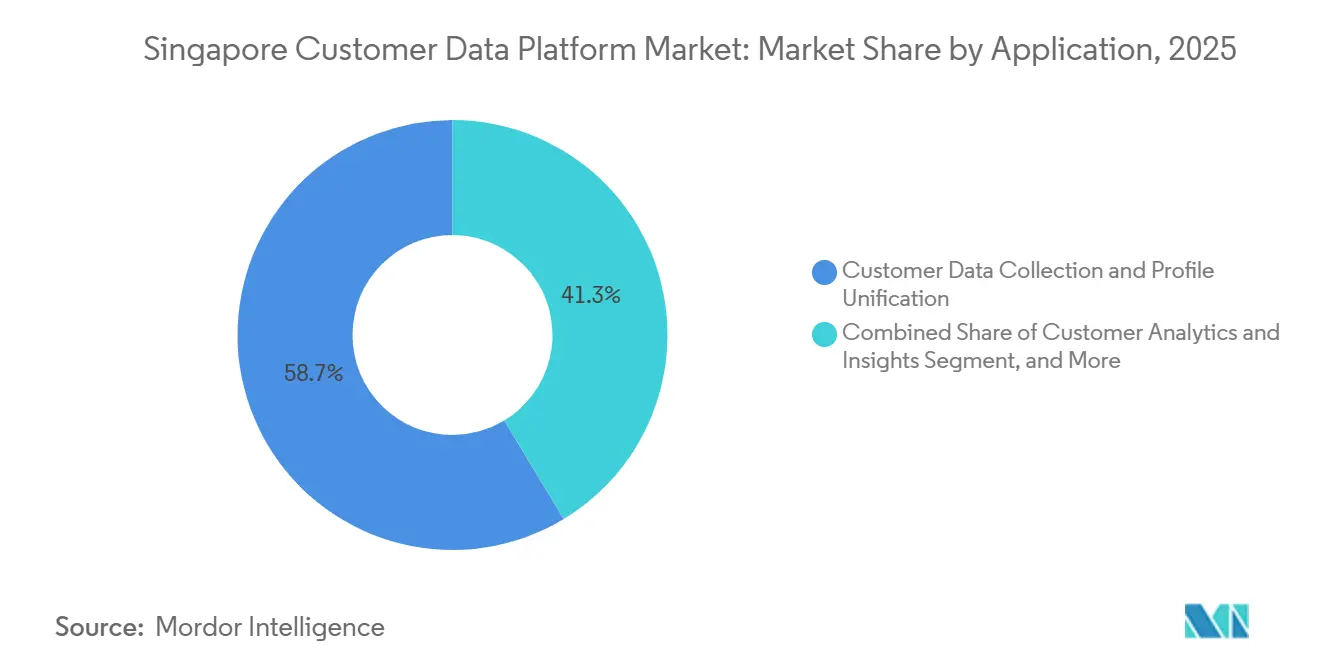

- Nach Anwendung entfielen im Jahr 2025 58,66 % des Singapur-Kundendatenplattform-Marktes auf Kundendatenerfassung und Profilvereinheitlichung, während Zielgruppensegmentierung und Personalisierung bis 2031 voraussichtlich mit einem CAGR von 31,77 % wachsen werden.

- Nach Endnutzerbranche hielt der Einzel- und E-Commerce-Handel im Jahr 2025 einen Anteil von 29,14 % am Singapur-Kundendatenplattform-Markt, während BFSI bis 2031 voraussichtlich mit einem CAGR von 31,48 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Singapur-Kundendatenplattform-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Abhängigkeit von Erstanbieterdaten nach der Abschaffung von Cookies | +6.2% | Global, mit konzentrierter Relevanz in den digitalen Werbe-Ökosystemen Singapurs und ASEANs | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Personalisierung mit Bedarf an einheitlichen Kundengraphen | +5.8% | Global, intensiv in Singapur, Japan und Australien als digital reife APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Bedarf an Echtzeit-Identitätsauflösung über fragmentierte Customer Journeys hinweg | +4.5% | APAC-Kernbereich, besonders ausgeprägt in Singapurs Omnichannel-Einzelhandel und BFSI-Sektoren | Kurzfristig (≤ 2 Jahre) |

| Einführung Cloud-nativer Kundendatenplattformen zur Reduzierung von Integrationsreibung | +4.1% | Global, in Singapur beschleunigt durch die Präsenz von Hyperscaler-Rechenzentren, die PDPA-konforme Datenhaltung ermöglichen | Kurzfristig (≤ 2 Jahre) |

| Singapur als regionaler Hub für die MarTech-Konsolidierung | +2.9% | Singapur und Spillover-Märkte in Südostasien | Mittelfristig (2–4 Jahre) |

| Datenverwertungsanforderungen von Einzel-, BFSI- und Reisemarken | +2.4% | Singapurs inländische und APAC-regionale Hub-Operationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Abhängigkeit von Erstanbieterdaten nach der Abschaffung von Cookies

Der Singapur-Kundendatenplattform-Markt profitiert von einem nachhaltigen Wandel hin zum Besitz von Erstanbieterdaten, da Marken das Vertrauen in Drittanbieter-Identifikatoren und darauf aufbauende Kampagnenmodelle verlieren. Datenschutzänderungen in Browsern, mobilen Ökosystemen und Werbeumgebungen haben die Reichweite von Zielgruppen weniger vorhersehbar gemacht und rücken die Kundendatenerfassung sowie die einwilligungsbasierte Profilbildung stärker in den Mittelpunkt der digitalen Strategie. In Singapur ist dieser Wandel bedeutsamer, da viele Marken über Premium-Digitalkanäle und regionale Kundenprogramme operieren, die auf stabile Identität und Messung angewiesen sind. Das Ergebnis ist eine stärkere Nachfrage nach Plattformen, die Website-Verhalten, App-Aktivität, E-Mail-Reaktionen, Transaktionshistorie und Loyalitätsbeteiligung zu Profilen zusammenführen können, die Unternehmen direkt kontrollieren. Dies hat die Rolle des Singapur-Kundendatenplattform-Marktes auf der Erfassungs- und Identitätsebene gestärkt, wo Unternehmen ältere Datenverarbeitungsansätze durch geregelte Kundendatensätze ersetzen, die für Aktivierung und Compliance konzipiert sind.

KI-gesteuerte Personalisierung mit Bedarf an einheitlichen Kundengraphen

Der Singapur-Kundendatenplattform-Markt erhält direkte Unterstützung durch KI-gesteuerte Personalisierungsprogramme, die mit fragmentierten Kundendaten nicht effektiv funktionieren können. Salesforce berichtete im Juni 2026, dass 87 % der Singapurer Vermarkter generische Kampagnen durchführten und 100 % auf Hindernisse bei der Personalisierung aufgrund von isolierten Systemen und schlechter Datenqualität stießen, obwohl KI bereits weit verbreitet in ihren Arbeitsabläufen eingesetzt wurde. Adobe stellte 2025 ebenfalls fest, dass fragmentierte Daten das Haupthindernis für eine effektive Personalisierung in ganz Asien blieben, was mit dem in Singapur beobachteten operativen Engpass übereinstimmt. Das bedeutet, dass KI-Budgets zunehmend die Ausgaben für Kundendatenplattformen mitziehen, da Unternehmen einen einheitlichen Kundengraphen benötigen, bevor Vorhersagemodelle, Empfehlungsmaschinen und Echtzeit-Entscheidungstools wie erwartet funktionieren können. Der Singapur-Kundendatenplattform-Markt profitiert daher nicht nur von der Nachfrage nach besserer Marketingausführung, sondern auch vom breiteren Bestreben, KI-Unternehmensausgaben nutzbarer und rechenschaftspflichtiger zu gestalten.

Bedarf an Echtzeit-Identitätsauflösung über fragmentierte Customer Journeys hinweg

Der Singapur-Kundendatenplattform-Markt wird auch durch die Notwendigkeit gestärkt, Kunden konsistent über mehrere aktive Kontaktpunkte hinweg zu erkennen. Einzelhändler, Banken, Versicherungen und Dienstleister bedienen Nutzer zunehmend über Apps, Websites, Loyalitätssysteme, Serviceportale und physische Kanäle, wobei jede Interaktion einen separaten Identifikator erzeugen kann, wenn Datensätze nicht verknüpft sind. Dies schwächt die Analyse, unterdrückt relevante Kommunikation und macht Echtzeit-Engagement weniger präzise, da Teams kein einheitliches, zuverlässiges Profil einsehen können. Die Leitlinien der PDPC haben auch die Notwendigkeit für Organisationen, die personenbezogene Daten in automatisierten Entscheidungssystemen verwenden, verstärkt, eine starke Rechenschaftspflicht, Datenqualität und Governance aufrechtzuerhalten, was den Wert von Systemen erhöht, die Identität und Einwilligung über Prozesse hinweg koordinieren können.[1]Behörde für den Schutz personenbezogener Daten, "Beratende Leitlinien zur Verwendung personenbezogener Daten in KI-Empfehlungs- und Entscheidungssystemen," PDPC, pdpc.gov.sg Im Singapur-Kundendatenplattform-Markt schafft dies einen doppelten Geschäftsfall, bei dem die Identitätsauflösung sowohl die kommerzielle Aktivierung als auch eine vertretbare Datenverarbeitung über Customer Journeys hinweg unterstützt.

Einführung Cloud-nativer Kundendatenplattformen zur Reduzierung von Integrationsreibung

Der Singapur-Kundendatenplattform-Markt bevorzugt weiterhin Cloud-native Bereitstellung, da die lokale Hyperscaler-Infrastruktur Bedenken hinsichtlich Datenhaltung und Leistung reduziert, die Kundendatenprojekte in anderen südostasiatischen Ländern häufig verzögern. AWS, Microsoft Azure und Google Cloud unterhalten alle Rechenzentrumskapazitäten in Singapur, was es Unternehmen erleichtert, Kundendatensätze in einem konformen lokalen Rahmen zu halten und gleichzeitig moderne Aktivierungstools zu nutzen. Tealiums Markteinführung in der AWS-Region Singapur im März 2026 adressierte diesen Bedarf direkt und betonte latenzarmes Engagement sowie die Unterstützung für Singapurs PDPA und breitere ASEAN-Datenschutzanforderungen. Dies hat die Nachfrage nach Architekturen gestärkt, die auf Cloud-Warehouses aufsetzen, anstatt eine vollständige Duplizierung in separaten Umgebungen zu erzwingen, wodurch Implementierungszyklen verkürzt und die Reibung für Datenteams reduziert wird. Im Singapur-Kundendatenplattform-Markt fungiert die Cloud-Bereitstellung daher sowohl als Technologiewahl als auch als Beschleuniger für die Beschaffung, insbesondere für Organisationen, die Kernarbeitslasten bereits in etablierten Cloud-Umgebungen betreiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Datenverwaltungslast unter Singapurs PDPA und grenzüberschreitenden Regelungen | -3.4% | Singapur inländisch, mit grenzüberschreitenden Auswirkungen für ASEAN-weite Operationen, die über Singapur abgewickelt werden | Langfristig (≥ 4 Jahre) |

| Komplexe Integration mit Legacy-CRM-, ERP- und Loyalitätssystemen | -2.8% | Global, verstärkt in Singapurs Unternehmensbasis mit tief verwurzelter CRM- und ERP-Präsenz | Mittelfristig (2–4 Jahre) |

| Talentmangel in Identitätsauflösung, Reverse ETL und MarTech-Betrieb | -2.0% | Singapur inländisch, verstärkt durch regionalen Talentbewerb | Mittelfristig (2–4 Jahre) |

| Hohe Wechselkosten für Unternehmen, die bereits an Suiten gebunden sind | -1.5% | Global, besonders relevant im Unternehmenssegment Singapurs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Datenverwaltungslast unter Singapurs PDPA und grenzüberschreitenden Regelungen

Der Singapur-Kundendatenplattform-Markt steht vor einer realen Einschränkung aufgrund der Governance-Anforderungen für den Betrieb zentralisierter Kundendatensätze in einem streng regulierten Umfeld. Die Leitlinien der PDPC legen klaren Wert auf Rechenschaftspflicht, Erklärbarkeit, Datenqualität und ordnungsgemäßen Umgang mit personenbezogenen Informationen, die in Empfehlungs- und Entscheidungssystemen verwendet werden, was die operative Belastung für Unternehmen erhöht, die Kundendaten im großen Maßstab vereinheitlichen und aktivieren möchten. Die Belastung steigt weiter, wenn in Singapur ansässige Operationen Kundendatensätze über ASEAN-Märkte hinweg verwalten, da Einwilligung, Speicherung, Übertragungen und Nutzung über mehrere regulatorische Rahmenbedingungen hinweg abgestimmt bleiben müssen. Dies verlangsamt die Bereitstellung, erhöht die Anforderungen an Compliance-Prüfungen und macht die Einwilligungsweitergabe zu einem zentralen technischen Merkmal statt zu einem sekundären Arbeitsablauf. Dennoch treibt derselbe Druck Käufer auch zu besser verwalteten Plattformen, was bedeutet, dass das Hemmnis die Ausführungsgeschwindigkeit stärker verlangsamt als die langfristige Nachfrage schwächt.

Komplexe Integration mit Legacy-CRM-, ERP- und Loyalitätssystemen

Der Singapur-Kundendatenplattform-Markt sieht sich auch mit einer langsameren Einführung konfrontiert, da viele Unternehmen bereits tiefe, langjährige Investitionen in CRM-, ERP-, Service-, Loyalitäts- und Analysesysteme getätigt haben. Diese Umgebungen enthalten häufig partielle Kundendatensätze in unterschiedlichen Formaten, was Deduplizierung und Aktivierung ohne sorgfältige Zuordnung, Reverse ETL und laufendes Schema-Management erschwert. Die Herausforderung ist besonders in großen Organisationen sichtbar, in denen ältere Systeme weiterhin tägliche Arbeitsabläufe verankern und nicht schnell ersetzt werden können. Dies ist einer der Gründe, warum Dienstleistungen im Singapur-Kundendatenplattform-Markt schneller wachsen als Software, da der Bereitstellungserfolg stark von Integrationsdesign, Identitätslogik und operativer Abstimmung nach dem Lizenzkauf abhängt. Der Effekt ist kein Mangel an Interesse, sondern ein längerer Weg zur Wertschöpfung, weshalb Käufer Implementierungsunterstützung und architektonische Flexibilität zunehmend genauso stark gewichten wie Produktmerkmale.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen verringern den Abstand zur Marktführerschaft von Software

Software hielt im Jahr 2025 einen Anteil von 67,19 %, was bestätigt, dass gebündelte Plattformen der wichtigste Einstiegspunkt in den Singapur-Kundendatenplattform-Markt blieben. Die frühe Einführung bevorzugte Software, da Unternehmen zunächst ein formales Aufzeichnungssystem für Kundendaten benötigten, bevor sie Orchestrierung, Analysen oder Einwilligungsmanagement verbessern konnten. Dieses Muster unterstützt weiterhin die größere installierte Basis von Software bei Unternehmenskäufern in den Bereichen Einzelhandel, BFSI, Telekommunikation und anderen datenintensiven Sektoren. Es spiegelt auch die Präferenz für etablierte Anbieter wider, die CDP-Funktionen in umfassendere Suiten für Kundenerfahrung, Service und Unternehmenssoftware bündeln können.

Dienstleistungen sollen bis 2031 mit einem CAGR von 32,91 % wachsen, was darauf hindeutet, dass die Wertschöpfung nach dem anfänglichen Softwarekauf verlagert wird. Da Plattformfunktionen immer ähnlicher werden, verlagert sich die Differenzierung im Singapur-Kundendatenplattform-Markt hin zu Implementierungsqualität, Genauigkeit der Identitätsauflösung, Zielgruppenlogik und Optimierung nach der Bereitstellung. Twilio berichtete 2025, dass die Nutzung prädiktiver Merkmale unter Kundendatenplattform-Nutzern stark gestiegen sei, was die Ansicht unterstützt, dass Analyseabstimmung und Aktivierungsunterstützung nach der Implementierung zu Standardarbeitsabläufen werden. Dies passt auch zur lokalen Talentlücke im Bereich Kundendatenoperationen, wo viele Unternehmen weiterhin externe Expertise benötigen, um nützliche Arbeitsabläufe aufzubauen und zu pflegen. Die Kundendatenplattform-Branche in Singapur bleibt daher heute umsatzmäßig softwaregeführt, aber die Dienstleistungsintensität steigt, da Ergebnisse nun stärker von der Ausführung als vom bloßen Plattformbesitz abhängen.

Nach Bereitstellungsmodus: Cloud baut seine Führung über Größenordnungen und Anwendungsfälle hinweg aus

Die Cloud entfiel im Jahr 2025 auf 65,23 % des Marktes und hatte damit den größten Anteil am Singapur-Kundendatenplattform-Markt nach Bereitstellungsmodell. Diese Führung spiegelt eine praktische Übereinstimmung mit der lokalen Infrastruktur wider, da große Cloud-Anbieter bereits Singapur-basierte Anforderungen an die Datenhaltung und Unternehmensarbeitslasten unterstützen. Käufer bevorzugen die Cloud auch, weil sie die Hardwareabhängigkeit reduziert, schnellere Updates ermöglicht, eine einfachere Integration unterstützt und eine flexiblere Aktivierung über Kundenkanäle hinweg ermöglicht. Dies hat die Cloud zum Standardweg für viele Organisationen gemacht, die schnellere Einführungen anstreben, ohne den Zugang zu fortschrittlichen Analyse- und KI-Tools zu beeinträchtigen.

Die Cloud soll bis 2031 auch den höchsten CAGR von 32,12 % verzeichnen, was zeigt, dass die Führungsposition sich eher festigt als abflacht. Tealiums Wechsel in die AWS-Region Singapur im Jahr 2026 spiegelte wider, wie Anbieter die Produktbereitstellung an lokale Anforderungen an die Datenhaltung und latenzarme Leistung anpassen. On-Premises-Bereitstellungen bleiben in stärker kontrollierten Umgebungen relevant, insbesondere dort, wo Auslagerung und Risikoüberwachung sensibel bleiben. Hybridmodelle bleiben auch für Unternehmen nützlich, die von älteren Datenbanken zu modernen Aktivierungssystemen wechseln, ohne einen vollständigen Systemersatz vorzunehmen. Im Singapur-Kundendatenplattform-Markt gewinnt die Cloud stetig an Boden, da sie sowohl mit Compliance-Erwartungen als auch mit den Betriebsmodellen übereinstimmt, die bereits von großen Unternehmen genutzt werden.

Nach Unternehmensgröße: KMU-Wachstum beschleunigt sich, während die Einführung bei Großunternehmen reift

Großunternehmen hielten im Jahr 2025 einen Anteil von 71,23 % am Markt, was darauf hindeutet, dass der Singapur-Kundendatenplattform-Markt ursprünglich auf größere Organisationen mit komplexen Customer Journeys und stärkeren Budgets ausgerichtet war. Diese Käufer konnten frühe Implementierungskosten absorbieren und hatten genug Datenskalierung, um eine dedizierte Investition in eine einheitliche Kundeninfrastruktur zu rechtfertigen. Sie hatten auch stärkere Gründe, Datensätze zu zentralisieren, da sie häufig mehrere Geschäftsbereiche, Servicefunktionen und digitale Kanäle gleichzeitig betrieben. Dies hält Großunternehmen auch dann zentral für die Umsatzgenerierung, wenn das Wachstum beginnt, sich auf kleinere Konten auszuweiten.

KMU sollen bis 2031 mit einem CAGR von 32,56 % wachsen, was auf eine breitere Expansion des Singapur-Kundendatenplattform-Marktes über seine ursprüngliche Unternehmensbasis hinaus hindeutet. Die IMDA startete im März 2026 das Nationale KI-Wirkungsprogramm zur Unterstützung von 10.000 Unternehmen bei der strukturierten KI-Einführung und erweiterte damit den Weg für kleinere Unternehmen, Kundendaten- und Marketingsysteme einzuführen, die früher außer Reichweite waren.[2]Infocomm Media Development Authority, "Nationales KI-Wirkungsprogramm, Unternehmen und Arbeitnehmer zur Transformation mit KI befähigen," IMDA, imda.gov.sg Das Budget 2026 erweiterte auch die Unterstützung für qualifizierende KI-Ausgaben über bestehende Unternehmensförderkanäle, was die Einführungsreibung für kleinere Unternehmen verringert. SaaS-Bereitstellung, nutzungsbasierte Preisgestaltung und schnellere Einrichtung haben die operative Lücke zwischen kleinen Unternehmen und größeren Einführern verringert. Die Kundendatenplattform-Branche tritt daher in eine inklusivere Phase ein, in der die Unternehmensdomäne intakt bleibt, aber die KMU-Beteiligung zu einer sichtbareren Quelle inkrementellen Wachstums wird.

Nach Anwendung: Profilvereinheitlichung bleibt der Einstiegspunkt, während Personalisierung schneller skaliert

Kundendatenerfassung und Profilvereinheitlichung hielten im Jahr 2025 einen Anteil von 58,66 % am Markt und waren damit die größte Anwendung im Singapur-Kundendatenplattform-Markt. Dies bestätigt, dass die meisten Käufer immer noch mit der grundlegenden Aufgabe beginnen, einen einzigen nutzbaren Kundendatensatz aus mehreren getrennten Systemen zu erstellen. Ohne diesen ersten Schritt bleiben nachgelagerte Anwendungsfälle wie Aktivierung, Analysen und Journey-Design inkonsistent, da Teams mit unvollständigen oder doppelten Informationen arbeiten. Die Anwendung verankert daher weiterhin Kaufentscheidungen, insbesondere bei Unternehmen, die sich noch in einem frühen Stadium ihrer Kundendaten-Modernisierungsprogramme befinden.

Zielgruppensegmentierung und Personalisierung sollen bis 2031 mit einem CAGR von 31,77 % wachsen, was darauf hindeutet, dass Käufer zu höherwertiger Aktivierung übergehen, sobald die Datenbasis vorhanden ist. Adobe gab im Februar 2025 die allgemeine Verfügbarkeit von Real-Time CDP Collaboration bekannt, das die datenschutzbewusste Erstellung und Messung von Erstanbieter-Zielgruppen für Marken und Verlage erweiterte. Die Leitlinien der PDPC unterstreichen auch die Bedeutung der Steuerung der Datennutzung in Empfehlungs- und Entscheidungssystemen, was zu einem größeren Interesse an zentralisierten Einwilligungs- und Präferenz-Workflows geführt hat. Kampagnenorchestrierung, Analysen und Einwilligungsmanagement bleiben eng miteinander verbundene Schichten, die auf Identitäts- und Profilqualität aufbauen, anstatt sie zu ersetzen. Im Singapur-Kundendatenplattform-Markt bedeutet dies, dass die grundlegende Vereinheitlichung weiterhin den größten Anteil hält, während Personalisierung schneller expandiert, da Unternehmen darauf abzielen, sauberere Daten in messbare Engagement-Ergebnisse umzuwandeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI gewinnt an Dynamik, während Einzel- und E-Commerce-Handel die größte Basis behält

Der Einzel- und E-Commerce-Handel entfiel im Jahr 2025 auf 29,14 % des Marktes und hatte damit den größten Anteil am Singapur-Kundendatenplattform-Markt nach Endnutzerbranche. Der Sektor erreichte diese Position früh, da er breite Kundeninteraktionen über Geschäfte, Websites, Apps, Loyalitätsprogramme und Social-Commerce-Kontaktpunkte hinweg verwaltet. Dieses Betriebsmodell schafft die Art von fragmentierter Datenumgebung, die Kundendatenplattformen auflösen sollen. Es macht einheitliche Profile auch wertvoll für Aktionszeitplanung, Bindungsaktivitäten, Wiederherstellung abgebrochener Warenkörbe und Kanalkoordination.

BFSI soll bis 2031 mit einem CAGR von 31,48 % wachsen und ist damit das am schnellsten wachsende Segment im Singapur-Kundendatenplattform-Markt. Die MAS veröffentlichte 2026 ihren Rahmen für Sicherheitsvorkehrungen für agentisches Finanzwesen zur Laufzeit, was die Aufmerksamkeit auf Governance, Autorisierung und prüfbare Datennutzung in Finanzdienstleistungen schärfte. Das Ergebnis ist, dass Kundendatenplattformen zunehmend nicht nur als Marketingsysteme, sondern auch als Unterstützungsinfrastruktur für gesteuertes KI- und Datenhandling in regulierten Institutionen betrachtet werden. Gesundheitswesen, Telekommunikation, Medien, Fertigung und Regierung bleiben relevante Nachfragepools, aber ihr Einführungsweg ist weniger ausgereift und selektiver. Der Singapur-Kundendatenplattform-Markt stützt sich daher heute noch auf den Einzelhandel für Skalierung, während BFSI schneller wächst, da Compliance und KI-Bereitschaft tiefere Kundendateninvestitionen in Finanzinstitutionen vorantreiben.

Geografische Analyse

Die Position des Singapur-Kundendatenplattform-Marktes als regionaler Hauptsitz macht diesen Fußabdruck operativ bedeutsamer, als die inländische Bevölkerung allein vermuten lässt. Viele multinationale Unternehmen führen südostasiatische Kundendatenoperationen über Singapur durch, was die Plattformnachfrage über das hinaus steigert, was das lokale Endnutzervolumen allein implizieren würde. Diese Rolle wird durch eine starke digitale Infrastruktur unterstützt, wobei große Hyperscaler lokale Kapazitäten unterhalten, die mit den Anforderungen von Unternehmen an Datenhaltung und Latenz übereinstimmen. Die Berichterstattung der IMDA zur digitalen Wirtschaft 2025 platzierte Singapur weiterhin unter den wettbewerbsfähigsten digitalen Umgebungen der Welt und bekräftigte, warum Kundendaten-Implementierungen dort oft zuerst verankert werden. Der Singapur-Kundendatenplattform-Markt profitiert auch von nationaler KI-Politikunterstützung, da Finanzen, Gesundheitswesen, Fertigung und Konnektivität in der erneuerten nationalen Agenda priorisiert wurden.

Die inländische Nachfrage ist am stärksten dort, wo Kundendatensätze sowohl zahlreich als auch stark reguliert sind. Einzel- und E-Commerce-Handel generiert weiterhin große Mengen kanalübergreifender Aktivitäten, während BFSI eine stärkere Governance-Schicht hinzufügt und die Kontrolle über Kundendaten zu einer operativen Anforderung statt zu einem optionalen Upgrade macht. Die MAS schlug im Juni 2026 Änderungen ihrer Bekanntmachungen zum Technologierisikomanagement vor, was die Aufmerksamkeit auf Asset-Kontrolle, Überwachung, Vorfallsmanagement und damit verbundene Governance für von Finanzinstitutionen genutzte Technologieumgebungen erhöhte.[3]Währungsbehörde von Singapur, "Konsultationspapier zu vorgeschlagenen Änderungen der Bekanntmachungen zum Technologierisikomanagement," MAS, mas.gov.sg Gleichzeitig hat die Durchsetzungsaufmerksamkeit der PDPC kleinere Unternehmen stärker dafür sensibilisiert, dass das Kundendatenhandling nicht locker gehandhabt werden kann, wenn ihr digitales Engagement wächst. Dies unterstützt den starken KMU-Wachstumsausblick, der im Singapur-Kundendatenplattform-Markt bereits sichtbar ist.

Singapurs Gateway-Rolle hat einen verstärkenden Effekt, da Anbieter, die lokale Aufträge gewinnen, diese Implementierungen häufig als Vorlagen für eine breitere ASEAN-Expansion nutzen. Tealiums AWS-Singapur-Launch im März 2026 verknüpfte die lokale Bereitstellung explizit mit der Unterstützung sowohl für Singapurs PDPA als auch für breitere ASEAN-Datenschutzbedürfnisse. Dies verleiht dem Singapur-Kundendatenplattform-Markt einen regionalen Multiplikatoreffekt, bei dem die inländische Einführung zukünftige Produktinvestitionen, stärkere Support-Ökosysteme und einen höheren Referenzwert in ganz Südostasien unterstützt. Das Ergebnis ist eine geografische Geschichte, in der Singapur nicht nur ein nationaler Markt, sondern auch eine strategische Operationsbasis für eine breitere Kundendaten-Bereitstellung in der Region ist.

Wettbewerbslandschaft

Der Singapur-Kundendatenplattform-Markt ist in großen Unternehmenskonten mäßig konzentriert und im mittleren Marktsegment stärker fragmentiert. Adobe, Salesforce, Oracle, SAP und Tealium behalten starke Positionen, da sie CDP-Funktionalität mit breiteren Softwarebeziehungen kombinieren, die bereits in großen Organisationen bestehen. Diese Beziehungen sind wichtig, da Käufer häufig einen Anbieter bevorzugen, der Kundendaten, Service-Workflows, Marketingausführung und Analysen unter einem gemeinsamen Betriebsmodell verbinden kann. Dies verschafft etablierten Akteuren einen Vorteil bei der Beschaffung, insbesondere dort, wo Wechselkosten und Integrationsrisiken bereits hoch sind. Der Singapur-Kundendatenplattform-Markt belohnt daher Skalierung, Ökosystemtiefe und Vertrauen genauso wie Produktfähigkeit.

Der Wettbewerb verlagert sich auch, da Data-Warehouse-native und kompositionierbare Ansätze das ältere Modell der Übertragung von Kundendatensätzen in eine weitere verwaltete Plattform herausfordern. Dieses Modell gewinnt in Singapur an Aufmerksamkeit, da viele Unternehmen bereits ausgereifte Cloud-Warehouse-Umgebungen unterhalten und Daten aktivieren möchten, ohne Duplizierung. SAP und Google Cloud erweiterten ihre Partnerschaft im April 2026, um Multi-Agenten-KI und bidirektionalen Zero-Copy-Datenzugriff zu unterstützen, was diese breitere Bewegung hin zu einer kompositionierbareren Datenarchitektur widerspiegelt. Diese Veränderung beseitigt nicht die Position der Platzhirsche, setzt sie aber unter Druck, flexiblere Bereitstellungs- und Datenzugriffsoptionen anzubieten. Im Singapur-Kundendatenplattform-Markt wird Architektur neben Preisgestaltung, Service-Support und Governance-Fähigkeit zu einer sichtbareren Wettbewerbsvariablen.

Jüngste strategische Schritte zeigen, wie führende Anbieter versuchen, ihre Position zu stärken, bevor der Markt weiter reift. Salesforce kündigte im März 2025 eine Investition von 1 Milliarde USD in Singapur an und erweiterte die lokale Datenhaltungsunterstützung für Data Cloud und Agentforce, was sein langfristiges Engagement für das Land als APAC-Basis bekräftigt. Adobe erweiterte sein Partnerökosystem im April 2026 über KI-Plattformen, Technologieanbieter, Agenturen und Integratoren hinweg, um die auf Adobe Real-Time CDP aufbauende Customer-Experience-Orchestrierung zu unterstützen.[4]Adobe, "Adobe erweitert Partnerökosystem für reibungslose Workflows bei der Customer-Experience-Orchestrierung," Adobe News, news.adobe.com Tealium stärkte seinen lokalen Betriebsfall durch den Launch in der AWS-Region Singapur im März 2026 und adressierte damit direkt Compliance- und latenzarme Engagement-Anforderungen. Diese Schritte deuten darauf hin, dass Anbieter nicht nur um Funktionen konkurrieren, sondern auch um lokale Infrastruktur, Partnerreichweite, Bereitstellungsflexibilität und Vertrauen in die Governance des KI-Einsatzes. Im Singapur-Kundendatenplattform-Markt ist noch Raum für Spezialisten vorhanden, aber der Erfolg wird wahrscheinlich davon abhängen, Unternehmensintegrations- und Benutzbarkeitsprobleme besser zu lösen als die großen Suiten.

Marktführer im Singapur-Kundendatenplattform-Markt

Adobe Inc.

SAP SE

Salesforce, Inc.

Oracle Corporation

Twilio Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Salesforce eröffnete seinen KI-Innovationshub in seinem Singapurer Büro, der es Kunden und Partnern ermöglicht, gemeinsam Agentforce-Lösungen zu entwickeln, zu testen und einzusetzen. Daten- und KI-Exzellenzzentren, die mit Accenture, PwC Singapur und Huron eingerichtet wurden, werden später im Jahr 2026 in Betrieb gehen und das Partnerökosystem vertiefen, das für die Implementierung von Data Cloud und CDP-gesteuertem Kundenengagement im großen Maßstab in der Region benötigt wird.

- April 2026: Treasure Data wurde in Treasure AI umbenannt und führte Treasure AI Studio ein, einen konversationellen KI-Arbeitsbereich, der seine intelligente Kundendatenplattform, KI-Agenten-Foundry und KI-Marketing-Cloud in eine einzige agentische Erfahrungsplattform zusammenführt, die über Web-, Mobil-, Desktop- und Befehlszeilenschnittstellen verfügbar ist und die CDP-Aktivierung direkt in KI-Agenten-Workflows einbettet.

- April 2026: SAP und Google Cloud erweiterten ihre Partnerschaft zur Bereitstellung von Multi-Agenten-KI und führten SAP Business Data Cloud (BDC) Connect für Google und BigQuery ein, das bidirektionalen Zero-Copy-Datenzugriff zwischen den beiden Plattformen mit unternehmensgerechter Sicherheit und Governance ermöglicht und die plattformübergreifende Kundendatenplattform-Integration für gemeinsame Unternehmenskunden vorantreibt.

- April 2026: Adobe erweiterte sein Partnerökosystem auf mehr als 30 KI-Plattformen, Technologieunternehmen, Agenturen und Systemintegratoren, darunter Amazon, Anthropic, Google, NVIDIA, Accenture, Deloitte Digital, EY und PwC, um agentenbasierte Workflows für die auf Adobe Real-Time CDP aufbauende Customer-Experience-Orchestrierung zu unterstützen.

Berichtsumfang des Singapur-Kundendatenplattform-Marktes

Der Singapur-Kundendatenplattform-Markt umfasst Softwarelösungen und zugehörige Dienstleistungen, die Kundendaten über mehrere Kanäle hinweg aggregieren, vereinheitlichen und aktivieren, um datengesteuertes Marketing, Personalisierung, Kundenanalysen und Engagement-Strategien zu ermöglichen. Diese Plattformen helfen Organisationen, einheitliche Kundenansichten zu erstellen, die Zielgruppenansprache zu verbessern, Customer Journeys zu automatisieren und Datenschutzanforderungen zu erfüllen. Singapurs hochentwickelte digitale Wirtschaft, die starke Einführung von Cloud-Technologien und der wachsende Fokus auf die Transformation der Kundenerfahrung unterstützen den Markt. Kundendatenplattformen ermöglichen es Unternehmen, Kundenintelligenz zu nutzen, um die Marketingeffizienz zu verbessern, die Kundenbindung zu stärken und das Geschäftswachstum voranzutreiben.

Der Bericht über den Singapur-Kundendatenplattform-Markt ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Kundendatenerfassung und Profilvereinheitlichung, Zielgruppensegmentierung und Personalisierung, Marketingkampagnen und Customer-Journey-Orchestrierung, Kundenanalyse und Erkenntnisse, Einwilligungs- und Präferenzmanagement sowie weitere Anwendungen) und Endnutzerbranche (Einzel- und E-Commerce-Handel, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Medien und Unterhaltung, Industrielle Fertigung, Regierung und öffentliche Verwaltung sowie weitere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung |

| Marketingkampagnen und Customer-Journey-Orchestrierung |

| Kundenanalyse und Erkenntnisse |

| Einwilligungs- und Präferenzmanagement |

| Weitere Anwendungen |

| Einzel- und E-Commerce-Handel |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Medien und Unterhaltung |

| Industrielle Fertigung |

| Regierung und öffentliche Verwaltung |

| Weitere Endnutzerbranchen |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Anwendung | Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung | |

| Marketingkampagnen und Customer-Journey-Orchestrierung | |

| Kundenanalyse und Erkenntnisse | |

| Einwilligungs- und Präferenzmanagement | |

| Weitere Anwendungen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce-Handel |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen und Biowissenschaften | |

| Informationstechnologie und Telekommunikation | |

| Medien und Unterhaltung | |

| Industrielle Fertigung | |

| Regierung und öffentliche Verwaltung | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur-Kundendatenplattform-Markt im Jahr 2026?

Der Singapur-Kundendatenplattform-Markt wurde im Jahr 2026 auf 88,55 Millionen USD geschätzt und soll bis 2031 bei einem CAGR von 30,19 % einen Wert von 331,14 Millionen USD erreichen.

Was treibt die Einführung in Singapur voran?

Die größten Kräfte sind der Wandel hin zu Erstanbieterdaten, der wachsende Bedarf an KI-Personalisierung, die stärkere Nachfrage nach einheitlichen Kundenprofilen und die anhaltenden Investitionen in konforme Cloud-basierte Dateninfrastruktur.

Welches Bereitstellungsmodell führt in Singapur?

Die Cloud führte im Jahr 2025 mit einem Anteil von 65,23 % und soll bis 2031 auch das schnellste Wachstum mit einem CAGR von 32,12 % verzeichnen.

Welche Käufergruppe expandiert am schnellsten?

KMU sollen bis 2031 mit einem CAGR von 32,56 % wachsen, unterstützt durch einfachere SaaS-Bereitstellung und staatlich geförderte KI-Einführungswege.

Welcher Anwendungsbereich ist noch der größte?

Kundendatenerfassung und Profilvereinheitlichung blieb mit einem Anteil von 58,66 % im Jahr 2025 die größte Anwendung, da die meisten Unternehmen immer noch mit Identitäts- und Datenbasisarbeit beginnen.

Welches Endnutzersegment zeigt die stärkste Dynamik?

Der Einzel- und E-Commerce-Handel hielt im Jahr 2025 den größten Anteil von 29,14 %, während BFSI voraussichtlich am schnellsten mit einem CAGR von 31,48 % wachsen wird, da Governance und KI-Bereitschaft in Finanzdienstleistungen immer wichtiger werden.

Seite zuletzt aktualisiert am: