Singapur Raupen-Erdbewegungsmaschinen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

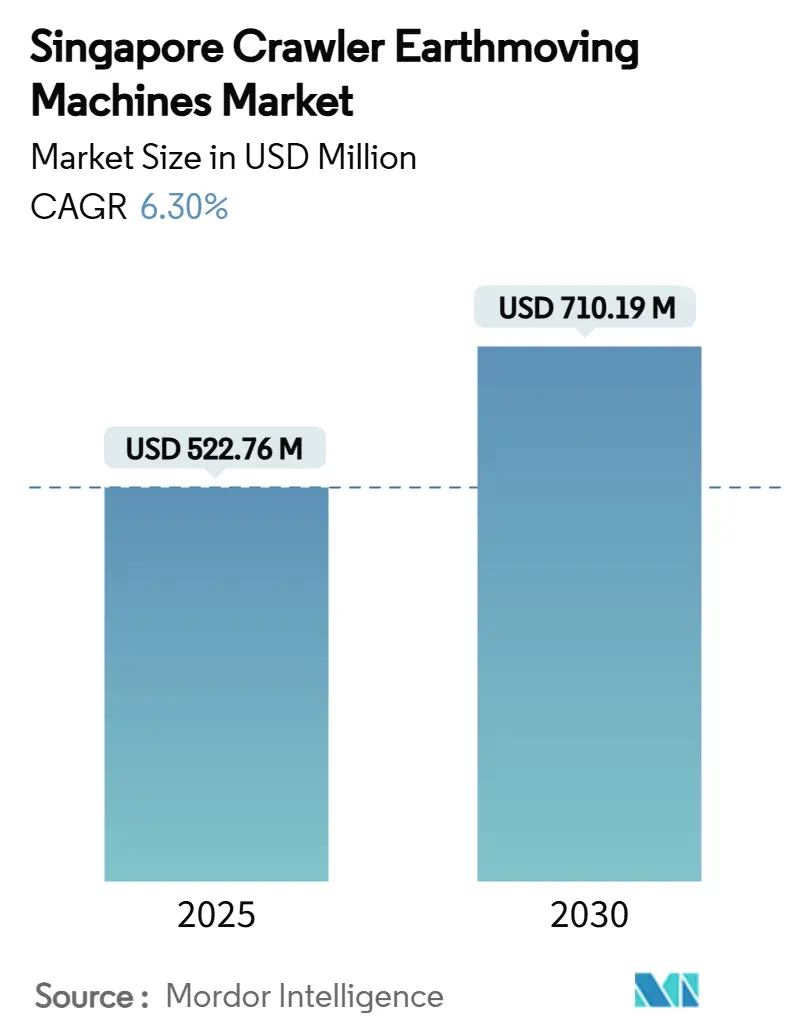

| Marktgröße (2025) | 522.76 Millionen US-Dollar |

| Marktgröße (2030) | 710.19 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur Raupen-Erdbewegungsmaschinen Marktanalyse von Mordor Intelligence

Die Marktgröße des Singapur Raupen-Erdbewegungsmaschinen Marktes beträgt im Jahr 2025 522,76 Millionen USD und ist auf dem Weg, bis 2030 einen Wert von 710,19 Millionen USD zu erreichen, was einem CAGR von 6,30 % entspricht. Eine stetige Pipeline an Großprojekten wie dem 20 Milliarden USD umfassenden Ausbau des Tuas Mega-Hafens und der Verlängerung der Cross Island Line Phase 2 sichert die Gerätennachfrage, während der Grüne Plan 2030 die Einhaltung der Stufe-V-Emissionsvorschriften verschärft und Ausgaben in Richtung saubererer Antriebssysteme lenkt. Auftragnehmer rüsten ihre Flotten früher als geplant auf, da ein alternder Gerätebestand auf aggressive Nachhaltigkeitsziele trifft und einen Ersatz-Superzyklus erzeugt. Die Einführung digitaler Zwillinge erhöht den Aufpreis für telematikfähige Maschinen, und Geräte-als-Dienstleistung-Angebote senken die Einstiegshürden für kleine und mittelgroße Unternehmen. Insgesamt positionieren diese Treiber den Singapur Raupen-Erdbewegungsmaschinen Markt für ein ausgewogenes, politisch gestütztes Wachstum im Laufe des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

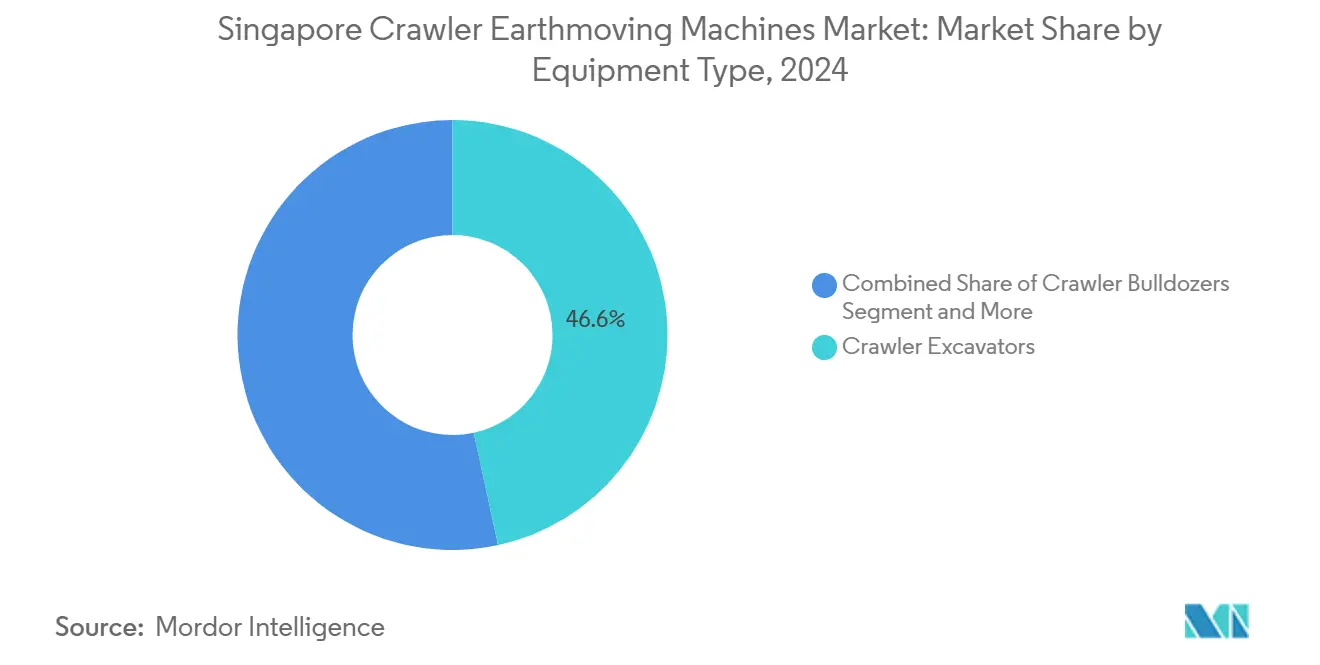

- Nach Gerätetyp beherrschten Raupen-Bagger im Jahr 2024 einen Marktanteil von 46,62 % am Singapur Raupen-Erdbewegungsmaschinen Markt, während kompakte Raupenradlader und Kompaktlader bis 2030 voraussichtlich einen CAGR von 11,28 % verzeichnen werden.

- Nach Antrieb hielten Dieseleinheiten im Jahr 2024 einen Marktanteil von 67,84 % am Singapur Raupen-Erdbewegungsmaschinen Markt, während batterie-elektrische Varianten bis 2030 voraussichtlich mit einem CAGR von 34,17 % wachsen werden.

- Nach Motorleistung entfiel im Jahr 2024 ein Anteil von 42,36 % am Singapur Raupen-Erdbewegungsmaschinen Markt auf die Klasse 100–200 PS, und Maschinen unter 100 PS werden bis 2030 voraussichtlich einen CAGR von 13,22 % erzielen.

- Nach Anwendung führte Erdbewegung und Planierung im Jahr 2024 mit einem Umsatzanteil von 38,49 %; Abbruch und Recycling werden zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 12,08 % wachsen.

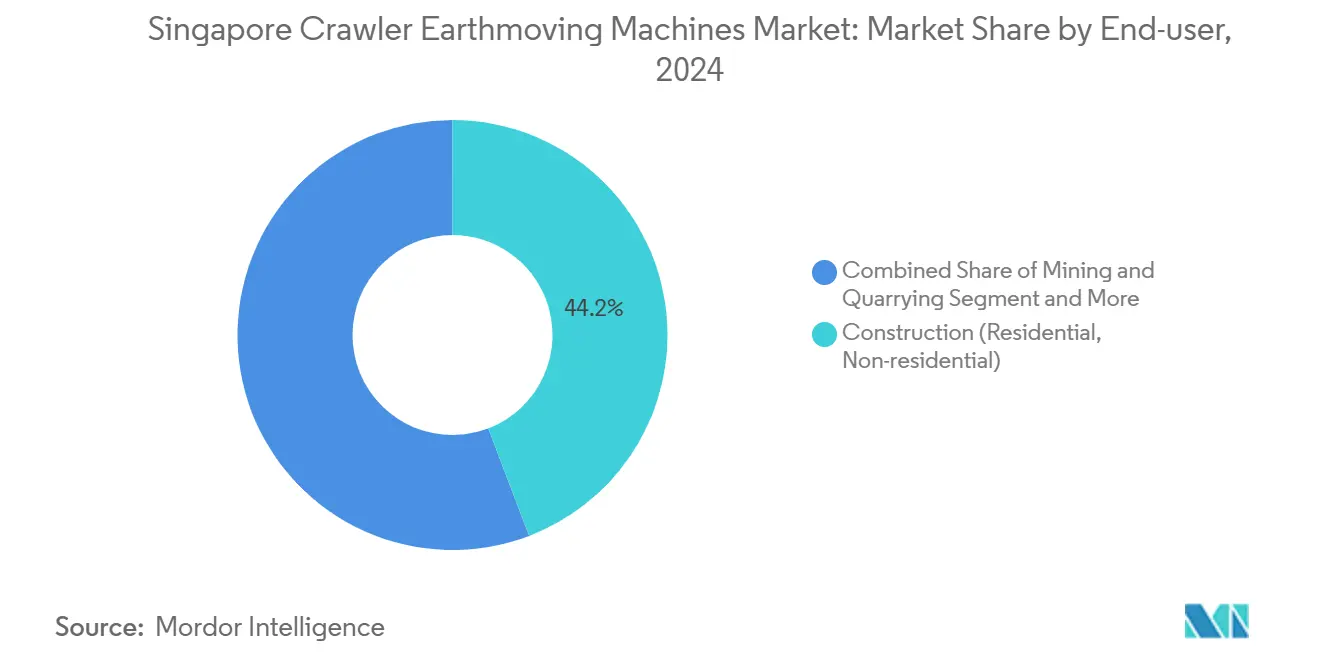

- Nach Endnutzer repräsentierten Bauaktivitäten im Jahr 2024 einen Anteil von 44,17 % am Singapur Raupen-Erdbewegungsmaschinen Markt, während kommunale Dienstleistungen bis 2030 voraussichtlich mit einem CAGR von 11,63 % wachsen werden.

- Nach Vertriebskanal erfassten autorisierte Händler im Jahr 2024 einen Anteil von 55,42 %, doch Online- und digitale Marktplätze werden bis 2030 voraussichtlich einen CAGR von 15,72 % verzeichnen.

Trends und Erkenntnisse des Singapur Raupen-Erdbewegungsmaschinen Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsanreize und Stufe-V-Mandate | +1.8% | National, mit früher Einführung in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Projekte des Singapur Grünen Plans 2030 | +1.5% | National, konzentriert im westlichen Singapur | Mittelfristig (2–4 Jahre) |

| Ersatzzyklus für alternde Flotten | +1.2% | National, mit Priorität in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Finanzierung für den autonomen Tuas-Hafen | +0.9% | Westliches Singapur, Ausstrahlungseffekte auf Jurong | Langfristig (≥ 4 Jahre) |

| Einsparungen durch digitale Zwillinge und Telematik | +0.7% | National, frühe Gewinne in intelligenten Bauprojekten | Kurzfristig (≤ 2 Jahre) |

| Zunahme zirkulärer Abbruchprojekte | +0.6% | National, konzentriert in älteren Stadtbezirken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsanreize und Stufe-V-Emissionsmandate

Die Verlängerung des Singapurer Emissionsprogramms für Nutzfahrzeuge bis März 2027 bietet Anreize von 15.000 USD für Elektrofahrzeuge und erhöht gleichzeitig die Aufschläge für Dieselfahrzeuge, was die Beschaffungsstrategien für Raupengeräte grundlegend verändert[1]"Gemeinsame Pressemitteilung der Landesverkehrsbehörde (LTA) & NEA – Emissionsprogramm für Nutzfahrzeuge und Frühaustauschanreizprogramm verlängert," . Die Durchsetzung der Emissionsstandards für Offroad-Dieselmotoren durch die Nationale Umweltbehörde erfordert die Einhaltung der EU-Stufe II, der US-Stufe II oder der japanischen Stufe I, was eine unmittelbare Ersatznachfrage für nicht konforme Geräte erzeugt. Der Einsatz des ersten elektrischen Betonmischwagens Singapurs durch Pan-United, der über eine Batteriekapazität von 350 kWh und eine 2-stündige Ladefähigkeit verfügt, demonstriert die kommerzielle Tragfähigkeit elektrifizierter Schwerlastmaschinen. Dieser Regulierungsrahmen beschleunigt den Übergang von dieseldominanten Flotten hin zu Hybrid- und batterie-elektrischen Alternativen, insbesondere im Raupen-Segment unter 200 PS, wo die Einschränkungen der Ladeinfrastruktur weniger prohibitiv sind. Die Konvergenz von Umweltkonformitätskosten und Elektrifizierungsanreizen schafft einen überzeugenden wirtschaftlichen Anreiz für die Flottenmodernisierung, insbesondere für kommunale und Infrastrukturauftragnehmer, die unter strengen Emissionsüberwachungsprotokollen arbeiten.

Infrastrukturpipeline des Singapur Grünen Plans 2030

Die Infrastrukturverpflichtungen des Grünen Plans 2030 erzeugen eine anhaltende Nachfrage nach spezialisierten Raupengeräten über mehrere Großprojekte hinweg, darunter die 20 Milliarden USD umfassende Erweiterung des Tuas-Hafens und die 15 Kilometer lange Verlängerung der Cross Island Line Phase 2. Die Bautätigkeit wird im Jahr 2025 voraussichtlich 35–39 Milliarden SGD erreichen, wobei öffentliche Projekte 65 % der Nachfrage ausmachen und vorhersehbare Gerätenutzungsmuster für Raupenmaschinen schaffen. Das Ziel der Bau- und Konstruktionsbehörde, bis 2030 80 % der Gebäude mit dem Green-Mark-Zertifikat auszuzeichnen, schreibt nachhaltige Baupraktiken vor, die kraftstoffeffiziente und emissionsarme Raupengeräte gegenüber konventionellen Dieselalternativen bevorzugen[2]Dr. Edward Anggadjaja, "Nachhaltiges Bauen und Konstruieren in Singapur," irbnet.de. . Die Entwicklung des automatisierten Terminals im Tuas-Hafen erfordert spezialisierte Raupengeräte, die in der Nähe autonomer Systeme betrieben werden können, was die Nachfrage nach telematikfähigen und ferngesteuerten Maschinen antreibt. Die Betonung von Nachhaltigkeitskennzahlen in der Infrastrukturpipeline schafft einen Premiummarkt für Gerätehersteller, die Kohlenstoff-Fußabdruck-Verfolgung und energieeffiziente Betriebsmodi anbieten.

Ersatzzyklus für die alternde nationale Bauflotte

Singapurs Baumaschinenflotte, die überwiegend während des Infrastrukturbooms von 2010 bis 2015 angeschafft wurde, nähert sich dem Ende ihrer Nutzungsdauer und trifft dabei auf strengere Emissionsstandards und technologischen Veralterungsdruck. Die Verlängerung des Frühaustauschanreizprogramms bis Dezember 2025 bietet finanzielle Anreize für den Ersatz älterer schwerer Nutzfahrzeuge, einschließlich Baumaschinen, wobei bereits rund 70.000 Fahrzeuge im Rahmen des Programms ersetzt wurden. Flottenersatzentscheidungen berücksichtigen zunehmend Gesamtbetriebskostenberechnungen, die neuere Geräte mit fortschrittlicher Telematik, vorausschauenden Wartungsfähigkeiten und Kraftstoffeffizienzverbesserungen bevorzugen. Die Konvergenz von regulatorischen Compliance-Anforderungen und natürlichen Ersatzzyklen schafft ein konzentriertes Nachfragefenster für Raupengerätehersteller, insbesondere im Leistungsbereich von 100–400 PS, wo die Gewinne an Betriebseffizienz am ausgeprägtesten sind. Bauunternehmen priorisieren Gerätekäufe, die eine doppelte Konformität mit aktuellen Emissionsstandards und zukünftigen Elektrifizierungsmandaten bieten, was die Präferenz für hybridfähige Plattformen gegenüber rein dieselbetriebenen Alternativen fördert.

Öffentlich-private Finanzierung der autonomen Tuas-Hafen-Logistik

Die Entwicklung des Tuas Mega-Hafens zum weltweit größten vollautomatisierten Terminal bis 2040 erfordert spezialisierte Raupengeräte, die innerhalb autonomer Logistikökosysteme betrieben werden können, was eine Nischennachfrage nach fortschrittlichen Maschinen schafft[3]"Tuas-Hafen wird bei Fertigstellung im Jahr 2040 das weltweit größte vollautomatisierte Terminal sein," The Straits Times, straitstimes.com.. Der Bau des 647,5 Millionen USD umfassenden Lieferkettenzentrums von PSA, der bis zum zweiten Quartal 2027 abgeschlossen sein soll, umfasst fortschrittliche Robotik- und Automatisierungssysteme, die präzisionsgerechte Raupengeräte für die Infrastrukturvorbereitung erfordern. Die Ziele des Hafens für einen 24-Stunden-Betrieb erfordern Baumaschinen mit erhöhter Haltbarkeit und minimalen Wartungsintervallen, was Premiumangebote der OEM gegenüber kostenfokussierten Alternativen bevorzugt. Die Integration mit autonomen Systemen erfordert Raupengeräte, die mit fortschrittlichen Positionierungssystemen, Kollisionsvermeidungstechnologie und Fernüberwachungsfähigkeiten ausgestattet sind, die mit dem intelligenten Betriebsrahmen des Hafens übereinstimmen. Der phasenweise Entwicklungsansatz des Projekts schafft eine anhaltende Gerätennachfrage bis 2040, wobei jede Phase zunehmend ausgefeiltere Maschinen erfordert, da die Automatisierungsgrade steigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und angespannte Kreditvergabe | -1.4% | National, betrifft KMU-Auftragnehmer | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffversorgung | -1.1% | Globale Lieferketten, Auswirkungen auf die lokale Montage | Mittelfristig (2–4 Jahre) |

| Begrenzte Schnellladeinfrastruktur für Raupenfahrzeuge über 20 Tonnen | -0.9% | National, Industrie- und Bergbaukorridore | Mittelfristig (2–4 Jahre) |

| ESG-Kosten für Dieseleinheiten | -0.8% | National, verstärkt durch verschärfte Emissionsnormen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und verschärfte Kreditvergabe

Die Finanzierungsengpässe für Baumaschinen verschärfen sich, da die Zinssätze erhöht bleiben und Banken die Kreditvergabekriterien für kapitalintensive Maschinenkäufe verschärfen, was insbesondere kleine und mittlere Unternehmen betrifft, die 60 % der Teilnehmer im Singapurer Bausektor ausmachen. Der Übergang zu elektrischen und hybriden Raupengeräten verstärkt den Investitionskostendruck, da batterie-elektrische Varianten einen Aufpreis von 30–50 % gegenüber Dieseläquivalenten aufweisen, während Investitionen in die Ladeinfrastruktur pro Standort 50.000–100.000 USD für die Kompatibilität mit Schwerlastmaschinen hinzufügen. Die Vermietungsquoten steigen, da Auftragnehmer Eigentumsentscheidungen aufschieben, was Gerätevermietungsunternehmen wie Ashtead Group zugute kommt, die im Jahr 2024 trotz schwieriger Marktbedingungen ein Mietumsatzwachstum von 10 % verzeichnete. Die Kreditverschärfung wirkt sich unverhältnismäßig stark auf Raupengerätekäufe im Segment 201–400 PS aus, wo die Stückkosten 500.000 USD übersteigen und die Finanzierungslaufzeiten über 5 Jahre hinausgehen, was Marktchancen für Leasing- und Geräte-als-Dienstleistung-Modelle schafft.

Volatilität der Rohstoff- und Komponentenversorgung

Globale Lieferkettenunterbrechungen beeinträchtigen weiterhin die Herstellung von Baumaschinen, wobei die Preisvolatilität bei Aluminium und Stahl unvorhersehbare Kostenstrukturen für die Produktion und Wartung von Raupenmaschinen schafft. Das Economist Intelligence Unit prognostiziert, dass die Preise für industrielle Rohstoffe bis 2025–2026 steigen werden, angetrieben durch die Dekarbonisierungsnachfrage nach Aluminium, Kupfer und Nickel, während eine schwache Bautätigkeit in China Angebots-Nachfrage-Ungleichgewichte schafft. Komponentenengpässe, insbesondere bei elektronischen Steuerungssystemen und Hydraulikkomponenten, verlängern die Lieferzeiten für Geräte von 6–8 Monaten auf 12–15 Monate, was Auftragnehmer zwingt, ältere Geräte länger als geplant zu betreiben. Die US-Zollpolitik auf Stahl- und Aluminiumimporte verschärft die globalen Lieferketten und beeinträchtigt die in Singapur ansässigen Gerätemontagebetriebe sowie die Verfügbarkeit von Ersatzteilen. Die Versorgungsvolatilität treibt die Bestandsverwaltungskosten für Händler und Vermietungsunternehmen in die Höhe, wobei einige Betreiber 18-monatige Teilelager im Vergleich zum traditionellen 6-monatigen Puffer unterhalten, was den Betriebskapitalbedarf und die betriebliche Komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Bagger treiben die Automatisierungsintegration voran

Raupen-Bagger behaupten ihre Marktführerschaft mit einem Anteil von 46,62 % im Jahr 2024, angetrieben durch ihre Vielseitigkeit in Singapurs dichtem städtischen Bauumfeld und die Kompatibilität mit aufkommenden Automatisierungstechnologien. Das Segment profitiert vom Bauwandlungsprojekt des Wohnungsentwicklungsausschusses, das autonome Kräne und Robotersysteme integriert, die präzise Aushubunterstützung erfordern. Kompakte Raupenradlader und Kompaktlader entwickeln sich mit einem CAGR von 11,28 % bis 2030 zum am schnellsten wachsenden Segment, was Singapurs Wandel hin zu kleineren, wendigeren Geräten für Stadterneuerungsprojekte und enge Baustellen widerspiegelt.

Raupen-Planierraupen und Raupen-Lader übernehmen spezialisierte Rollen bei großen Infrastrukturprojekten wie der Landgewinnung im Tuas-Hafen, wo 294 Hektar umfangreiche Erdbewegungskapazitäten erfordern. Raupen-Kräne und Rohrverlegemaschinen unterstützen Singapurs Upgrades der Versorgungsinfrastruktur, insbesondere für den Übergang der Insel zu wasserstofffähigen Energiesystemen. Die Kategorie Sonstige, die Grabenfräsen und Bohrgeräte umfasst, profitiert von Singapurs umfangreicher unterirdischer Entwicklung, einschließlich des 360 Kilometer langen U-Bahn-Netzes, das bis 2030 fertiggestellt werden soll. Gerätehersteller integrieren IoT-Sensoren und Telematiksysteme in allen Kategorien, um Singapurs Initiativen zur digitalen Zwillingsinfrastruktur zu unterstützen, und schaffen Differenzierungsmöglichkeiten im Premiummarktsegment.

Nach Antrieb: Elektrischer Übergang beschleunigt sich trotz Infrastrukturlücken

Dieselantriebssysteme beherrschen im Jahr 2024 einen Marktanteil von 67,84 %, was die Zuverlässigkeit der ausgereiften Technologie und die etablierten Servicenetzwerke widerspiegelt, doch sie stehen unter zunehmendem regulatorischem Druck durch die Durchsetzung der Singapurer Emissionsstandards. Batterie-elektrische Varianten wachsen mit einem CAGR von 34,17 % bis 2030, angetrieben durch staatliche Anreize und erfolgreiche Piloteinsätze wie den elektrischen Betonmischwagen von Pan-United, der die kommerzielle Tragfähigkeit in Schwerlastanwendungen demonstriert. Hybrid-Diesel-Elektrisch-Systeme dienen als Übergangstechnologie und bieten Emissionsreduzierungen ohne die Reichweitenbeschränkungen, die den reinen Elektrobetrieb bei längeren Bauprojekten einschränken.

Wasserstoff-Brennstoffzellen-Varianten befinden sich noch in der Pilotphase, wobei Singapurs erstes wasserstofffähiges Kraft-Wärme-Kopplungswerk im Jahr 2023 als Teil der Dekarbonisierungsstrategie der Insel seinen Grundstein legte. Der Antriebsübergang steht vor Infrastruktureinschränkungen, da Ladenetze, die für leichte Fahrzeuge ausgelegt sind, für schwere Baumaschinen mit Batteriekapazitäten von über 350 kWh unzureichend sind. Die Einführung der ersten kommerziellen Elektromaschine von Volvo Construction Equipment in Asien signalisiert das Engagement der OEM für die Elektrifizierung, trotz der schwierigen Wirtschaftlichkeit der Batterieersatzkosten, die 40 % des Gerätewerts übersteigen.

Nach Motorleistung: Kompaktsegment führt die Elektrifizierung an

Die Kategorie 100–200 PS dominiert mit einem Marktanteil von 42,36 % im Jahr 2024 und ist optimal für Singapurs städtische Bauanforderungen und Infrastrukturwartungsanwendungen geeignet. Geräte unter 100 PS verzeichnen mit einem CAGR von 13,22 % bis 2030 das schnellste Wachstum, angetrieben durch die Elektrifizierbarkeit in kleineren Leistungsbereichen und die steigende Nachfrage nach Präzisionsarbeiten in beengten Räumen. Dieses Segment profitiert von Singapurs Initiative Intelligente Nation, die die Technologieintegration und automatisierte Systeme betont, die kompakte, wendige Installations- und Wartungsgeräte erfordern.

Das Segment 201–400 PS bedient große Infrastrukturprojekte, steht jedoch vor Gegenwind durch Elektrifizierungsherausforderungen und höhere Finanzierungskosten, die die Marktexpansion begrenzen. Geräte über 400 PS bleiben eine Nische und dienen hauptsächlich spezialisierten Anwendungen wie dem Bau von Tiefwasserliegeplätzen im Tuas-Hafen, der schwere Maschinen für die Caisson-Installation und den Meerestechnikbau erfordert. Die Leistungssegmentierung korreliert zunehmend mit der Einführung von Antriebstechnologien, da Batteriebeschränkungen elektrische Varianten auf Anwendungen unter 200 PS beschränken, während Dieselsysteme in höheren Leistungskategorien dominant bleiben. Der Trend zu modularer Konstruktion und Vorfertigung reduziert die Nachfrage nach Hochleistungsgeräten, da Gebäudekomponenten außerhalb des Standorts in fabrikbasierten Systemen hergestellt werden, anstatt mit traditionellen Vor-Ort-Montagemethoden.

Nach Anwendung: Abbruch treibt das Wachstum der Kreislaufwirtschaft voran

Erdbewegung und Planierung halten im Jahr 2024 einen Marktanteil von 38,49 %, unterstützt durch Singapurs umfangreiche Infrastrukturentwicklung und Landgewinnungsprojekte, die erhebliche Bodenbewegung und Standortvorbereitungskapazitäten erfordern. Abbruch und Recycling entwickelt sich mit einem CAGR von 12,08 % bis 2030 zur am schnellsten wachsenden Anwendung, was Singapurs Null-Abfall-Masterplan und Kreislaufwirtschaftsinitiativen widerspiegelt, die die Materialrückgewinnung gegenüber der Entsorgung priorisieren. Das Abbruchprotokoll der Bau- und Konstruktionsbehörde für das Abfallmanagement schafft eine systematische Nachfrage nach spezialisierten Raupengeräten, die selektiven Rückbau und Materialsortierung ermöglichen.

Bergbau- und Steinbruchanwendungen bleiben aufgrund der geografischen Einschränkungen Singapurs begrenzt, während Forstwirtschaft und Landwirtschaft Nischenrollen bei den städtischen Landwirtschaftsinitiativen und Parkentwicklungsprojekten der Insel übernehmen. Pipeline- und Energieinfrastrukturanwendungen gewinnen an Bedeutung, da Singapur auf wasserstofffähige Energiesysteme umstellt und seine Infrastruktur für erneuerbare Energien ausbaut. Mietflottenbetriebe dominieren zunehmend die Gerätenutzungsmuster, wobei Auftragnehmer für projektspezifische Anwendungen Kurzzeitmieten gegenüber dem Eigentum bevorzugen. Der Anwendungsmix spiegelt Singapurs Entwicklung vom traditionellen Bauwesen hin zur intelligenten Infrastrukturentwicklung wider, bei der Raupengeräte mit digitalen Systemen integriert werden und nachhaltige Baupraktiken unterstützen müssen, anstatt lediglich mechanische Kapazitäten bereitzustellen.

Nach Endnutzer: Kommunale Dienstleistungen treiben die Integration intelligenter Städte voran

Bauwesen (Wohn- und Nichtwohngebäude) beherrscht im Jahr 2024 einen Marktanteil von 44,17 %, angetrieben durch Singapurs ehrgeiziges öffentliches Wohnungsbauprogramm und gewerbliche Entwicklungsprojekte, die die wirtschaftliche Diversifizierungsstrategie der Insel unterstützen. Kommunale Dienstleistungen entwickeln sich mit einem CAGR von 11,63 % bis 2030 zum am schnellsten wachsenden Endnutzer, was Singapurs Initiative Intelligente Nation und den Bedarf an spezialisierten Geräten für die Installation und Wartung städtischer Technologieinfrastruktur widerspiegelt. Der Plan des Wohnungsentwicklungsausschusses, ab 2025 Bauroboter auf der Hälfte der Baustellen für Sozialwohnungen einzusetzen, schafft Nachfrage nach Raupengeräten, die neben automatisierten Systemen betrieben werden können.

Bergbau- und Steinbruch-Endnutzer bleiben durch Singapurs begrenzte Landfläche eingeschränkt, während Öl- und Gasinfrastrukturanwendungen sich auf Offshore-Unterstützung und die Entwicklung von Meeresterminals konzentrieren. Industrie- und Logistikparks profitieren von Singapurs Position als regionaler Verteilungsknotenpunkt und erfordern spezialisierte Geräte für den Lagerhausbau und die Entwicklung automatisierter Anlagen. Landwirtschaft und Forstwirtschaft als Endnutzer dienen Singapurs Ernährungssicherheitsinitiativen, einschließlich vertikaler Landwirtschaftsprojekte und städtischer Landwirtschaftsentwicklung, die kompakte Präzisionsgeräte für die Bodenvorbereitung und den Anlagenbau erfordern. Die Endnutzerlandschaft betont zunehmend die Technologieintegration und die Einhaltung von Nachhaltigkeitsanforderungen, wobei kommunale und Baukunden Geräte priorisieren, die die Entwicklung digitaler Zwillinge unterstützen und den Kohlenstoff-Fußabdruck reduzieren, gegenüber rein kostenfokussierten Alternativen.

Nach Vertriebskanal: Digitale Transformation gestaltet Vertriebsmodelle neu

Autorisierte Händler halten im Jahr 2024 einen Marktanteil von 55,42 % und nutzen etablierte Beziehungen und umfassende Servicenetzwerke, die für den komplexen Verkauf und die Wartungsunterstützung von Raupengeräten unverzichtbar bleiben. Online- und digitale Marktplätze wachsen mit einem CAGR von 15,72 % bis 2030, angetrieben durch die digitale Transformation in der Gerätebeschaffung und die wachsende Akzeptanz virtueller Demonstrationen und Fernbewertungsmöglichkeiten für Geräte. Direktverkäufe durch OEM bedienen Großprojekte und Regierungsaufträge, während Miet- und Leasingunternehmen ihre Marktpräsenz ausbauen, da Auftragnehmer zunehmend Geräte-als-Dienstleistung-Modelle gegenüber dem Eigentum bevorzugen.

Die Entwicklung der Vertriebskanäle spiegelt breitere Veränderungen im Kundenverhalten wider, wobei jüngere Beschaffungsfachleute mit digitalen Plattformen und datengesteuerten Geräteauswahlprozessen vertraut sind. Die umfangreiche Präsenz von Caterpillar im asiatisch-pazifischen Raum seit den 1920er Jahren, einschließlich der Singapur-Aktivitäten mit Schwerpunkt auf Teilevertrieb und Kundensupport, demonstriert die anhaltende Bedeutung lokaler Servicekapazitäten. Digitale Marktplätze integrieren zunehmend Augmented-Reality- und Virtual-Reality-Technologien für Gerätevorführungen, was den Bedarf an physischen Ausstellungsräumen reduziert und gleichzeitig das Kundenengagement aufrechterhält. Die Optimierung des Kanalmix wird entscheidend, da die Gerätekomplexität zunimmt und Kunden integrierte Lösungen verlangen, die Maschinen, Software und Serviceunterstützung kombinieren, anstatt eigenständige Produkttransaktionen.

Geografische Analyse

Singapurs kompakte Geografie konzentriert die Nachfrage nach Raupen-Erdbewegungsmaschinen in bestimmten Zonen, die die strategischen Entwicklungsprioritäten und Infrastrukturinvestitionsmuster der Insel widerspiegeln. Westsingapur führt die Marktaktivität an, angetrieben durch die 20 Milliarden USD umfassende Entwicklung des Tuas Mega-Hafens und die damit verbundene Logistikinfrastruktur, die umfangreiche Erdbewegungskapazitäten für die Landgewinnung und den Terminalbau erfordert. Das Kapazitätsziel des Hafens von 65 Millionen TEU bis 2040 erfordert einen anhaltenden Einsatz von Raupengeräten über mehrere Bauphasen hinweg, wobei allein Phase 2 227 Caissons mit einem Gewicht von jeweils 13.000 Tonnen und fast 400 Hektar Landgewinnung umfasst. Zentralsingapur erlebt konzentrierte Aktivitäten durch den Bau der Cross Island Line Phase 2, der im Juli 2025 begann und sich über 15 Kilometer mit sechs unterirdischen Stationen erstreckt, was spezialisierte Tunnelbohrunterstützung und Stationsaushubkapazitäten erfordert.

Die Entwicklung Ostsingapurs konzentriert sich auf Wohn- und Mischnutzungsprojekte, wobei der Plan des Wohnungsentwicklungsausschusses, bis Ende 2025 100.000 Sozialwohnungen zu lancieren, eine anhaltende Nachfrage nach kompakten Raupengeräten schafft, die für städtische Bauumgebungen geeignet sind. Die Integration von Baurobotern für Mal- und Verputzarbeiten erfordert Raupengeräte, die präzise positioniert und mit automatisierten Systemen koordiniert werden können, was die Präferenz für telematikfähige Maschinen gegenüber konventionellen Alternativen fördert.

Nordsingapur profitiert von industriellen Sanierungsprojekten, einschließlich der Revitalisierung des Öko-Industriebezirks Sungei Kadut, der Kreislaufwirtschaftsprinzipien und nachhaltige Baupraktiken betont. Das geografische Verteilungsmuster spiegelt Singapurs strategischen Schwerpunkt auf Automatisierung, Nachhaltigkeit und intelligente Infrastrukturentwicklung wider, wobei die Anforderungen an Raupengeräte zunehmend auf digitale Integrationsfähigkeiten statt auf rein mechanische Leistungsparameter ausgerichtet sind.

Wettbewerbslandschaft

Der Singapur Raupen-Erdbewegungsmaschinen Markt weist eine moderate Fragmentierung auf, wobei etablierte globale OEM durch umfangreiche Händlernetzwerke und umfassende Servicekapazitäten dominante Positionen behaupten, während aufstrebende chinesische Hersteller durch wettbewerbsfähige Preisgestaltung und lokale Montagestrategien Marktanteile gewinnen. Die Präsenz von Caterpillar seit den 1920er Jahren, einschließlich der Singapur-Aktivitäten mit Schwerpunkt auf Teilevertrieb im asiatisch-pazifischen Raum, demonstriert die anhaltende Bedeutung regionaler Servicezentren und etablierter Kundenbeziehungen. Die Wettbewerbsintensität nimmt zu, da traditionelle Geräteverkaufsmodelle auf serviceorientierte Angebote umstellen, wobei Unternehmen wie Ashtead Group im Jahr 2024 einen globalen Umsatz von 10,86 Milliarden USD meldeten, hauptsächlich aus Mietbetrieben, die die Geräteverfügbarkeit gegenüber dem Eigentum betonen.

Die Marktkonsolidierung beschleunigt sich durch strategische Akquisitionen, exemplarisch durch den Kauf des in Singapur ansässigen Unternehmens Aver Asia durch die Sumitomo Corporation, was die japanische Handelsgruppe positioniert, um vom Wachstum der Baumaschinenmiete in Südostasien zu profitieren. Die Technologieintegration wird zu einem wichtigen Differenzierungsmerkmal, wobei Hersteller in IoT-Sensoren, Telematiksysteme und autonome Betriebsfähigkeiten investieren, die mit Singapurs Initiative Intelligente Nation und der Entwicklung digitaler Zwillingsinfrastruktur übereinstimmen.

Chancen in weißen Flecken entstehen bei elektrischen und hybriden Antriebssystemen, wo etablierte OEM mit neuen Marktteilnehmern konkurrieren, die spezialisierte batterie-elektrische Lösungen anbieten. Gleichzeitig schafft die Lücke in der Ladeinfrastruktur Marktpotenzial für integrierte Geräte- und Energiedienstleister. Die Wettbewerbslandschaft belohnt zunehmend Unternehmen, die umfassende Lösungen liefern können, die Maschinen, Software, Finanzierung und Wartungsunterstützung kombinieren, anstatt eigenständige Produktangebote.

Branchenführer des Singapur Raupen-Erdbewegungsmaschinen Marktes

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

Hitachi Construction Machinery Co., Ltd.

Liebherr-International AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Landesverkehrsbehörde begann mit dem Bau der Cross Island Line Phase 2, die sich über 15 Kilometer mit sechs unterirdischen Stationen erstreckt und Großdurchmesser-Tunnelbohrmaschinen einsetzt, was eine anhaltende Nachfrage nach spezialisierten Raupengeräten für die gesamte Projektlaufzeit bis zur Fertigstellung 2032 schafft.

- Januar 2025: Inchcape+ eröffnete einen 185 Quadratmeter großen BYD-Showroom für gewerbliche Elektrofahrzeuge in Singapur mit dem schweren Elektro-Lkw T9R für Bauanwendungen, was die Einführung elektrischer Schwerlastmaschinen im Bausektor in den Mainstream signalisiert.

- Oktober 2024: PSA legte den Grundstein für ein 647,5 Millionen USD umfassendes Lieferkettenzentrum im Tuas-Hafen, das sich über mehr als 185.000 Quadratmeter mit fortschrittlicher Robotik und Automatisierungssystemen erstreckt, spezialisierte Raupengeräte für die Infrastrukturvorbereitung erfordert und für das zweite Quartal 2027 zur Fertigstellung geplant ist.

Berichtsumfang des Singapur Raupen-Erdbewegungsmaschinen Marktes

| Raupen-Bagger |

| Raupen-Planierraupen |

| Raupen-Lader |

| Raupen-Kräne und Rohrverlegemaschinen |

| Kompakte Raupenradlader und Kompaktlader |

| Sonstige (Grabenfräse, Bohrgerät usw.) |

| Diesel (Stufe III–V) |

| Hybrid Diesel-Elektrisch |

| Batterie-Elektrisch |

| Wasserstoff-Brennstoffzelle (Pilotphase) |

| Weniger als 100 PS |

| 100 bis 200 PS |

| 201 bis 400 PS |

| Mehr als 400 PS |

| Erdbewegung und Planierung |

| Abbruch und Recycling |

| Forstwirtschaft und Landwirtschaft |

| Bergbau und Steinbruch |

| Pipeline- und Energieinfrastruktur |

| Mietflottenbetrieb |

| Bauwesen (Wohn-, Nichtwohngebäude) |

| Bergbau und Steinbruch |

| Öl- und Gasinfrastruktur |

| Industrie- und Logistikparks |

| Kommunale Dienstleistungen |

| Landwirtschaft und Forstwirtschaft |

| Direktverkauf durch OEM |

| Autorisierte Händler |

| Miet- und Leasingunternehmen |

| Online- und digitale Marktplätze |

| Nach Gerätetyp | Raupen-Bagger |

| Raupen-Planierraupen | |

| Raupen-Lader | |

| Raupen-Kräne und Rohrverlegemaschinen | |

| Kompakte Raupenradlader und Kompaktlader | |

| Sonstige (Grabenfräse, Bohrgerät usw.) | |

| Nach Antrieb | Diesel (Stufe III–V) |

| Hybrid Diesel-Elektrisch | |

| Batterie-Elektrisch | |

| Wasserstoff-Brennstoffzelle (Pilotphase) | |

| Nach Motorleistung | Weniger als 100 PS |

| 100 bis 200 PS | |

| 201 bis 400 PS | |

| Mehr als 400 PS | |

| Nach Anwendung | Erdbewegung und Planierung |

| Abbruch und Recycling | |

| Forstwirtschaft und Landwirtschaft | |

| Bergbau und Steinbruch | |

| Pipeline- und Energieinfrastruktur | |

| Mietflottenbetrieb | |

| Nach Endnutzer | Bauwesen (Wohn-, Nichtwohngebäude) |

| Bergbau und Steinbruch | |

| Öl- und Gasinfrastruktur | |

| Industrie- und Logistikparks | |

| Kommunale Dienstleistungen | |

| Landwirtschaft und Forstwirtschaft | |

| Nach Vertriebskanal | Direktverkauf durch OEM |

| Autorisierte Händler | |

| Miet- und Leasingunternehmen | |

| Online- und digitale Marktplätze |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Singapur Raupen-Erdbewegungsmaschinen Marktes im Jahr 2025?

Der Markt wird im Jahr 2025 auf 522,76 Millionen USD geschätzt, mit einem CAGR-Ausblick von 6,30 %.

Welcher Gerätetyp führt die Verkäufe in Singapur an?

Raupen-Bagger führen mit einem Anteil von 46,62 % am Umsatz 2024.

Wie schnell wächst das batterie-elektrische Raupen-Segment?

Batterie-elektrische Varianten werden bis 2030 voraussichtlich mit einem CAGR von 34,17 % wachsen.

Warum steigern kommunale Behörden die Nachfrage nach Raupengeräten?

Projekte für intelligente Städte und Emissionsmandate treiben kommunale Käufe an und machen diese zur am schnellsten wachsenden Endnutzergruppe mit einem CAGR von 11,63 %.

Welcher Vertriebskanal wächst am schnellsten?

Online- und digitale Marktplätze wachsen mit einem CAGR von 15,72 %, da Käufer die virtuelle Beschaffung annehmen.

Was hemmt Gerätekäufe in Singapur?

Hohe anfängliche Investitionskosten und eine verschärfte Bankkreditvergabe, insbesondere für KMU, verlangsamen direkte Anschaffungen.

Seite zuletzt aktualisiert am: