Größe und Marktanteil des Singapurer Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

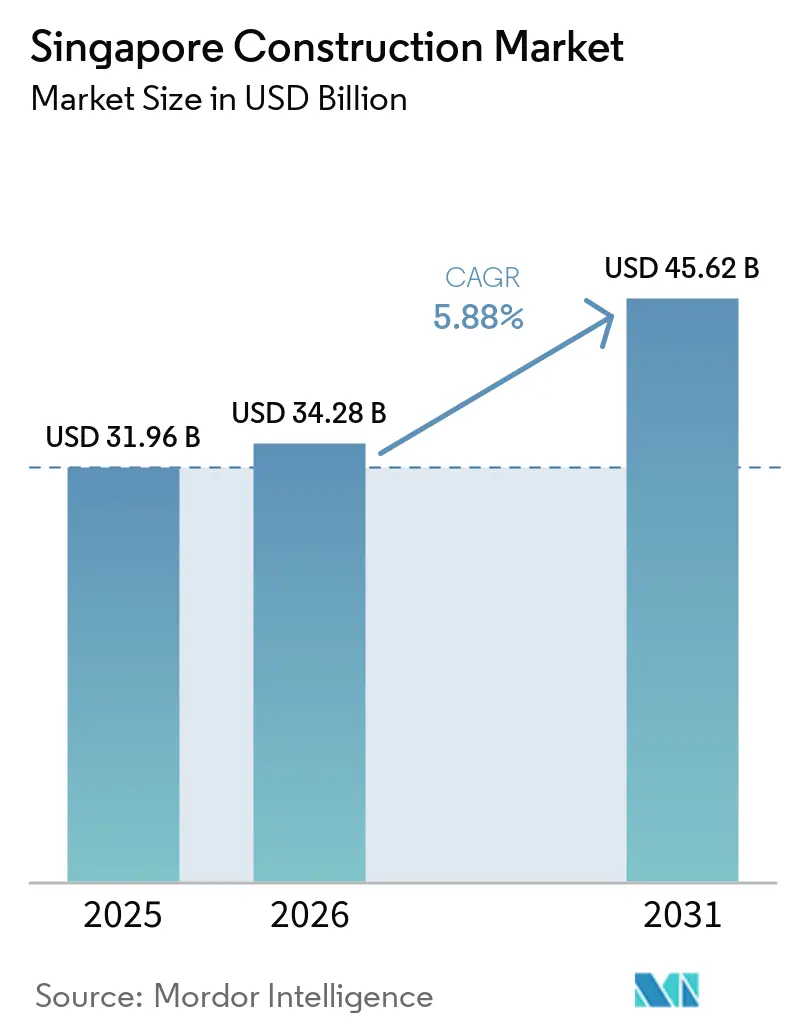

| Marktgröße im Basisjahr (2025) | 24.99 Milliarden US-Dollar |

| Marktgröße (2026) | 34.28 Milliarden US-Dollar |

| Marktgröße (2031) | 45.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Singapurer Baumarkts von Mordor Intelligence

Die Größe des Singapurer Baumarkts wurde im Jahr 2025 auf 24,99 Milliarden USD geschätzt und soll von 26,34 Milliarden USD im Jahr 2026 auf 34,31 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,42 % während des Prognosezeitraums (2026–2031). Robuste Infrastrukturprojekte des öffentlichen Sektors, eine stabile private Wohnungsnachfrage und politisch gesteuerte Nachhaltigkeitsziele stützen diesen Verlauf. Megaprojekte im Tuas-Hafen und am Changi Terminal 5 sichern eine langfristige Pipeline für Tiefbauprojekte, während das Build-To-Order-Programm (BTO) der Housing Development Board (HDB) die Wohnbautätigkeit stabil hält. Die obligatorischen Green-Mark-2021-Vorschriften beschleunigen kohlenstoffarmes Design, und die Aufhebung des Moratoriums für Rechenzentren Mitte 2024 erschließt eine neue Nachfragenische für hochwertige Spezifikationen. Der Singapurer Baumarkt balanciert daher die kurzfristige Wohnraumversorgung mit dem langfristigen Bedarf an logistischer und digitaler Infrastruktur und schafft Chancen sowohl für konventionelle Auftragnehmer als auch für Spezialisten moderner Baumethoden.

Wichtigste Erkenntnisse des Berichts

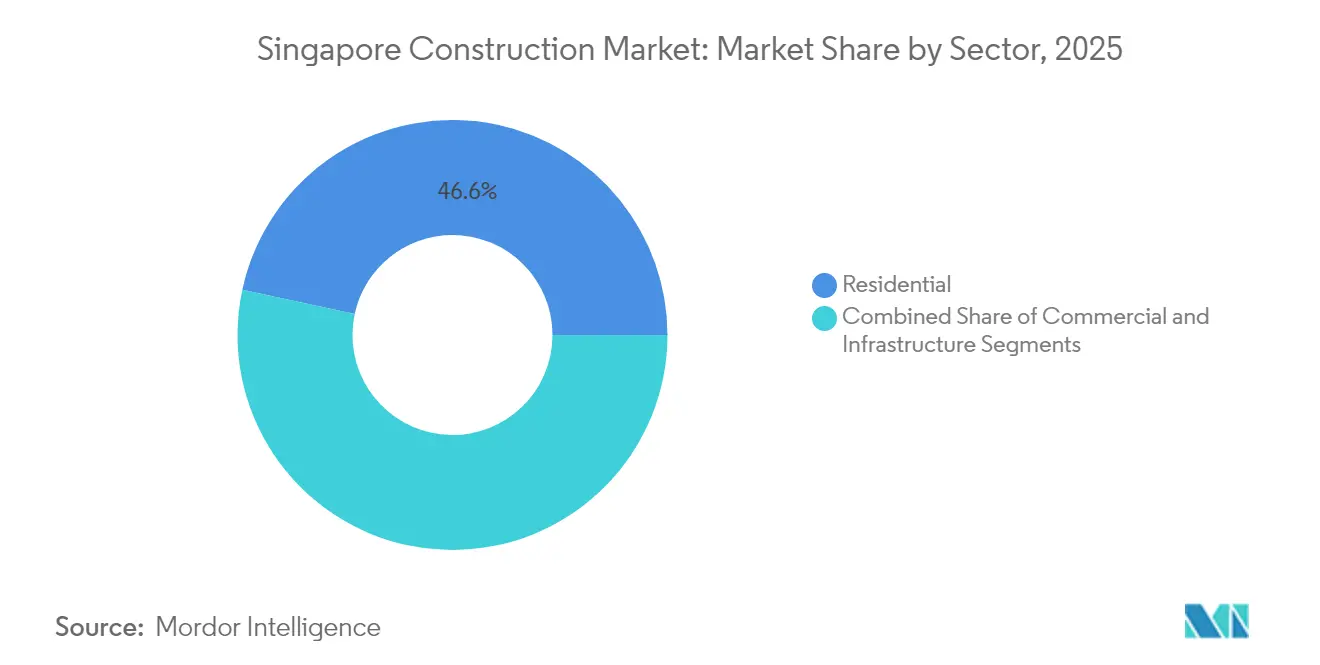

- Nach Sektor hielt der Wohnungsbau im Jahr 2025 einen Anteil von 46,62 % am Singapurer Baumarkt, während die Infrastruktur voraussichtlich das schnellste Wachstum mit einer CAGR von 5,72 % zwischen 2026 und 2031 verzeichnen wird.

- Nach Bauart entfielen 62,35 % der Leistung im Jahr 2025 auf Neubauprojekte; Renovierungs- und Nachrüstungsarbeiten werden bis 2031 voraussichtlich eine CAGR von 5,83 % verzeichnen.

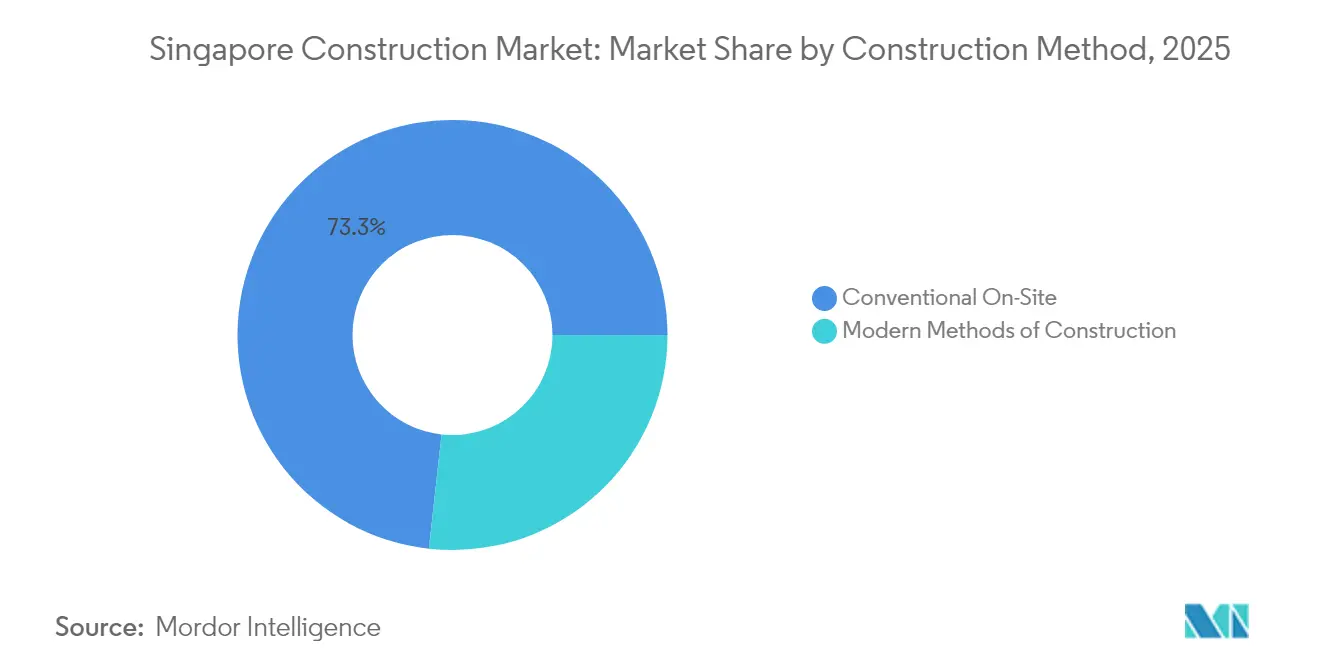

- Nach Baumethode dominierten konventionelle Vor-Ort-Techniken mit einem Anteil von 73,25 % im Jahr 2025; moderne Methoden schreiten bis 2031 mit einer CAGR von 6,02 % voran.

- Nach Investitionsquelle repräsentierten private Investitionen im Jahr 2025 58,30 % der Ausgaben, während öffentlich-private Partnerschaften im Prognosezeitraum voraussichtlich mit einer CAGR von 5,76 % wachsen werden.

- Nach Geografie erfasste die Außenzentralregion 39,45 % der Aktivitäten im Jahr 2025 und wird voraussichtlich das Wachstum mit einer CAGR von 5,84 % anführen, was den Ausbau von Vorstadtsiedlungen widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Singapurer Baumarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Megaprojekte Tuas-Hafen und Changi T5 | +1.2% | Landesweit, mit Hauptarbeiten in den westlichen und östlichen Korridoren | Langfristig (≥ 4 Jahre) |

| Beschleunigtes BTO-Wohnungsbauprogramm | +0.9% | Landesweit, am stärksten in der Außenzentralregion | Kurzfristig (≤ 2 Jahre) |

| Green-Mark-Beschaffung des öffentlichen Sektors | +0.8% | Konzentriert in der Kern- und übrigen Zentralregion | Mittelfristig (2–4 Jahre) |

| Neue Genehmigungen für Hyperscale-Rechenzentren | +0.6% | Industriegebiete und Punggol Digital District | Mittelfristig (2–4 Jahre) |

| Obligatorische Integrierte Digitale Lieferung (IDD) | +0.5% | Frühe Einführung bei öffentlichen Projekten in ganz Singapur | Mittelfristig (2–4 Jahre) |

| Nachrüstungen im Rahmen des Stadtteil-Erneuerungsprogramms | +0.4% | Ausgereifte Siedlungen auf der gesamten Insel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Megaprojekte Tuas-Hafen und Changi T5 sichern die Infrastrukturpipeline

Die Landgewinnung im Tuas-Hafen ist zu 75 % abgeschlossen und wird bis 2027 von 11 auf 18 Liegeplätze ausgebaut, bevor in den 2040er Jahren eine Kapazität von 65 Millionen TEU erreicht wird. Am anderen Ende der Insel begannen 2025 die Bauarbeiten an Changi Terminal 5, nachdem Verträge für Unterbau und Luftseiteninfrastruktur im Wert von 3,56 Milliarden USD vergeben wurden. Komplexe Marine-, Tunnel- und Luftfahrtpakete steigern die Nachfrage nach spezialisierten Ingenieurdienstleistungen, Robotik und großformatigen Fertigteilelementen. Mit einem kombinierten öffentlichen Investment von rund 15 Milliarden USD sichern diese Vorzeigeprojekte eine mehr als zehnjährige Auftragslage für Schwerbauunternehmen und ihre Lieferketten.

Das beschleunigte BTO-Programm der Housing Development Board stützt die Wohnungsnachfrage

Die HDB plant, im Jahr 2025 25.000 neue Wohnungen auf den Markt zu bringen, wodurch das Gesamtangebot für den Zeitraum 2021–2025 auf über 102.000 Einheiten steigen wird. Das Programm führt die Wohnungskategorien Standard, Plus und Prime ein, die die Erschwinglichkeit verbessern und die Wartezeiten verkürzen, während auf der Hälfte aller BTO-Standorte nun Mal- und Verputzroboter eingesetzt werden, die den Arbeitsaufwand um 30 % reduzieren. Große Vorstadtstandorte in Tengah und Mount Pleasant integrieren zentrale Kühlanlagen und Solarinstallationen, wodurch die Bauindustrie in Singapur mit den nationalen Klimazielen im Einklang bleibt.

Green-Mark-Beschaffung des öffentlichen Sektors treibt nachhaltige Baustandards voran

Das Green-Mark-2021-Rahmenwerk wurde im Juni 2024 für alle neuen Regierungsgebäude verbindlich, wobei die Vertragsberechtigung an Energieverbrauchsintensität und Grenzwerte für den eingebetteten Kohlenstoff geknüpft ist. Auftragnehmer konkurrieren nun auf der Grundlage kohlenstoffarmer Materialien und Designqualifikationen, und garantierte Energieeinsparverträge werden über den Lebenszyklus eines Gebäudes festgeschrieben. Der Ansatz entspricht globalen ESG-Benchmarks und steigert die Nachfrage nach Vorfertigung, recycelten Zuschlagstoffen und intelligenten Gebäudesensoren. Private Entwickler folgen diesem Beispiel, um grüne Finanzierungen zu sichern, und erweitern so die kommerzielle Reichweite des Standards. Infolgedessen genießen Unternehmen mit nachgewiesener Nachhaltigkeitskompetenz eine stärkere Angebotspipeline und Margenresilienz[1]Singapore Green Building Council, "Rahmenwerk zur Bewertung des eingebetteten Kohlenstoffs für Gebäude," sgbc.sg.

Hyperscale-Rechenzentrumsausbau folgt der Aufhebung des Moratoriums

Der Grüne Rechenzentrum-Fahrplan, der im Mai 2024 veröffentlicht wurde, gibt 300 MW zusätzliche Kapazität frei, wobei zwei Drittel für Betreiber reserviert sind, die erneuerbare Energien nutzen. Der Leerstand lag 2024 bei nur 2 %, sodass Equinix und andere Colocation-Anbieter schnell Genehmigungen für KI-fähige Anlagen gesichert haben, die bis 2027 in Betrieb gehen sollen. Neue Resilienzrichtlinien zu Cybersicherheit und Geschäftskontinuität fügen Schichten von Komplexität bei der Gebäudetechnik hinzu und schaffen Premium-Chancen für Bauunternehmen mit Erfahrung im unternehmenskritischen Bau.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Quoten für ausländische Arbeitskräfte | -1.1% | Landesweit, insbesondere in arbeitsintensiven Gewerken | Kurzfristig (≤ 2 Jahre) |

| Knappes Land und Komplexität des Hochbaus | -0.7% | Am stärksten in der Kern- und übrigen Zentralregion | Langfristig (≥ 4 Jahre) |

| Volatile Preise für importierte Materialien | -0.6% | Inselweit aufgrund der Exposition als Reexport-Drehscheibe | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Arbeitsschutzvorschriften | -0.3% | Risikoreiche Tätigkeiten in ganz Singapur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Quoten für ausländische Arbeitskräfte schränken das Arbeitsangebot ein

Die Abhängigkeitsquote bleibt bei 83,3 % und begrenzt Unternehmen auf fünf Inhaber von Arbeitserlaubnissen pro lokalem Mitarbeiter, während die Mindestgehälter für den S-Pass im Jahr 2025 auf 2.475 USD gestiegen sind. Die Abgaben werden bis September 2025 auf 488 USD steigen, und neue Kapitalanforderungen für die Auftragnehmerregistrierung stellen eine weitere Hürde dar. Diese Regelungen erhöhen die Gesamtarbeitskosten und fördern eine stärkere Abhängigkeit von Automatisierung, aber kleinere Unternehmen könnten Schwierigkeiten haben, den Übergang zu finanzieren, was zu Projektverzögerungen führen kann.

Knappes Land treibt die Komplexität und das Risiko des Hochbaus voran

Singapurs Landfläche von 728 km² zwingt Projekte dazu, Funktionen zu stapeln, tiefere Untergeschosse anzulegen und schwerere Kräne einzusetzen. Schlanke Hochhausdesigns sind windlastempfindlich und erfordern dickere Kerne, was den Materialeinsatz und das Programmrisiko erhöht. Da sich Premiumstandorte im Stadtzentrum konzentrieren, können Designänderungen und Nachbarschaftsverpflichtungen die Genehmigungsphasen verlängern und die Renditen der Entwickler schmälern.

Knappes Land treibt die Komplexität des Hochbaus und Projektrisiken voran

Singapurs begrenzte Landfläche von 728 Quadratkilometern erfordert zunehmend komplexe Hochbauprojekte, was technische Risiken und Projektkosten im gesamten Bausektor erhöht. Die strategischen Landrecyclinginitiativen der Regierung, einschließlich des Selective En bloc Redevelopment Scheme und des bevorstehenden Voluntary Early Redevelopment Scheme, schaffen Möglichkeiten für Entwicklungen mit höherer Dichte, erfordern jedoch anspruchsvolle Ingenieurlösungen für Tiefgrabungen und Hochhausbau. Projekte wie die unterirdischen Verbindungen von Changi Terminal 5 und die 50 Meter tiefe King-Albert-Park-Station der Cross Island Line verdeutlichen die technische Komplexität, die erforderlich ist, um die Landnutzung zu maximieren und gleichzeitig Oberflächenstörungen zu minimieren. Landknappheit treibt Premiumpreise für Bauleistungen in die Höhe, da Auftragnehmer in Spezialausrüstung, fortschrittliche Sicherheitssysteme und hochqualifiziertes Personal investieren müssen, das in der Lage ist, komplexe Hochbauprojekte durchzuführen. Der Knappheitsfaktor verschärft den Wettbewerb um erstklassige Entwicklungsstandorte, was zu aggressiven Angeboten führt, die die Projektmargen gefährden und die finanziellen Risiken für Auftragnehmer erhöhen können. Hitzestressprognosen, die auf potenzielle wirtschaftliche Verluste von über 1,5 Milliarden USD bis 2035 hinweisen, verschärfen die Herausforderungen bei der Landnutzung zusätzlich, da Außenbauaktivitäten bei immer häufiger auftretenden extremen Wetterereignissen mit Produktivitätseinschränkungen konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur gewinnt an Dynamik, während der Wohnungsbau die Gesamtaktivität anführt

Der Wohnungsbau hielt im Jahr 2025 einen Anteil von 46,62 % am Singapurer Baumarkt, angetrieben durch die BTO-Pipeline und stetige private Eigentumswohnungsstarts. Die Infrastruktur, obwohl kleiner, wird bis 2031 voraussichtlich die schnellste CAGR von 5,72 % verzeichnen, was langfristige Hafen-, Schienen- und Flughafenerweiterungen widerspiegelt.

Steigende Bevölkerungsdichte stützt die Nachfrage nach Wohnungen, während energieeffiziente Designs und Fertigbauteile Entwicklern helfen, Green-Mark-Ziele zu erreichen. Auf der Infrastrukturseite begann Phase 2 der Cross Island Line im Jahr 2025, und der nächste Liegeplatzabschnitt des Tuas-Hafens erfordert umfangreiche Caisson-Fertigung. Die Größe des Singapurer Baumarkts, die mit Transportkorridoren verbunden ist, wird daher andere Segmente übertreffen, da die Nation ihre Rolle als Umschlag- und Luftfahrtdrehscheibe stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bauart: Renovierungsaktivitäten beschleunigen sich in einem alternden Gebäudebestand

Neubauten machten 62,35 % der Leistung im Jahr 2025 aus, gestützt durch Wohnungsbau auf der grünen Wiese und Megaprojekte. Renovierungen erzielen den höchsten Wachstumsrang mit einer CAGR von 5,83 %, da ausgereifte Siedlungen in zyklische Modernisierungsprogramme eintreten.

Digitale CORENET-X-Genehmigungen verkürzen Designzyklen für neue Hochhäuser, aber Brownfield-Nachrüstungen profitieren von Rückenwind durch vorgeschriebene Energieverbesserungen und Upgrades für universelles Design. Da viele Bürogebäude zur Mieterbindung neu positioniert werden, verlagern sich die Kapitalausgaben in Richtung Fassadenverkleidung, energiearme Klimaanlagen und strukturelle Verstärkung. Diese Trends vergrößern die Größe des Singapurer Baumarkts für Ausbau- und Gebäudetechnikauftragnehmer bis 2031.

Nach Baumethode: Moderne Techniken zielen auf Produktivitätslücken ab

Konventionelle Vor-Ort-Prozesse kontrollierten 73,25 % des Volumens im Jahr 2025, doch moderne Ansätze werden mit einer CAGR von 6,02 % wachsen. Arbeitskräftemangel und Sicherheitsstrafen drängen Bauunternehmen zu vorgefertigten, fertig ausgestatteten volumetrischen Konstruktionen (PPVC) und großformatigen Fertigteilen.

Die HDB setzt PPVC nun in den meisten Hochhausblöcken ein, was den Arbeitsaufwand reduziert und die Standortsicherheit erhöht. Private Entwickler setzen auf Hybridsysteme, die PPVC-Badezimmer mit konventionellen Decken kombinieren, um Kosten und Flexibilität auszubalancieren. Der Marktanteil des Singapurer Baumarkts für moderne Methoden wird sich daher ausweiten, da die Kapazität der Lieferkette und die regulatorische Vertrautheit wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Investitionsquelle: Öffentlich-private Partnerschaften entwickeln sich zu einem Wachstumshebel

Private Entwickler finanzierten 58,30 % des Projektwertes im Jahr 2025, angezogen von stabilen Renditen und transparenten Grundstücksausschreibungen. Öffentlich-private Partnerschaftsstrukturen sind jedoch auf dem Weg zu einer CAGR von 5,76 %, da der Staat privates Fachwissen nutzt, um komplexe Anlagen wie integrierte Resorts und Abfall-zu-Energie-Anlagen zu realisieren.

Las Vegas Sands begann im Juli 2025 mit dem Bau der 8-Milliarden-USD-Erweiterung des Marina Bay Sands im Rahmen einer staatlich unterstützten Entwicklungsvereinbarung. Ähnliche Risikoverteilungsrahmen werden für Solarparks und Fernkühlnetze geprüft und bieten Finanziers langfristige Cashflows, die an den Bedarf öffentlicher Dienstleistungen geknüpft sind.

Geografische Analyse

Die Außenzentralregion führte den Singapurer Baumarkt im Jahr 2025 mit einem Anteil von 39,45 % an und wird bis 2031 voraussichtlich mit einer CAGR von 5,84 % wachsen. Frühe Phasen von Tengah, einer öko-intelligenten Siedlung mit zentraler Kühlung und autonomen Shuttle-Versuchen, dominieren die Genehmigungsvolumina. Geplante Chencharu-Projekte in der Nähe der MRT-Station Khatib werden 10.000 Wohnungen hinzufügen, von denen 80 % öffentliche Wohnungen sind, was den Vorstadtschwung verstärkt.

Die übrige Zentralregion behält eine ausgewogene Mischung aus Erneuerungs- und Neubauprojekten. Ausgereifte Siedlungen in Ang Mo Kio und Queenstown stehen für Aufzugsmodernisierungen, Fassadenneulackierungen und Begrünungsverbesserungen im Rahmen des Stadtteil-Erneuerungsprogramms an. Unterdessen werden Teile des Tunnels der Cross Island Line Phase 2 unter Bukit Timah und Clementi stationsgebundene Einzelhandelscluster anspornen. Investoren stellen fest, dass neu positionierte Büros und Life-Science-Labore in One-North eine schnelle Auslastung verzeichnen, was auf eine latente Nachfrage nach adaptiven Umnutzungsprojekten hindeutet.

In der Kernzentralregion schärfen Vorzeigeprojekte Singapurs internationales Profil. Das NS Square, ein Veranstaltungsort am Wasser mit 30.000 Sitzplätzen, integriert Dachsolaranlagen und eine erhöhte Fußgängerbrücke und setzt wegweisende Nachhaltigkeitsmaßstäbe. Die 8-Milliarden-USD-Erweiterung des Marina Bay Sands fügt einen 55-stöckigen Hotelturm und eine Arena mit 15.000 Sitzplätzen hinzu und stärkt die touristische Wettbewerbsfähigkeit. Landknappheit hält das Angebot knapp, aber Premiummieten rechtfertigen komplexe Ingenieurtechnik wie Tiefkeller und schlanke Türme.

Wettbewerbslandschaft

Der Wettbewerb ist auf einem moderaten Niveau, wobei etablierte Unternehmen wie Woh Hup, Hyundai E&C und Obayashi Singapore über lange Referenzlisten verfügen, während agile technologiegetriebene Neueinsteiger um Nischenaufträge konkurrieren. Große öffentliche Ausschreibungen bevorzugen Joint Ventures, die in der Lage sind, hohe Bürgschafts- und Anforderungen an die digitale Lieferung zu erfüllen, wie der Gewinn von China Communications Construction–Obayashi für den 2,85-Milliarden-USD-Unterbau von Changi T5 zeigt[3]Wettbewerbs- und Verbraucherkommission Singapur, "Marktstudie zur Baubranche 2024," cccs.gov.sg.

Die Einführung von Technologie ist zu einem wichtigen Differenzierungsmerkmal geworden. Auftragnehmer setzen Drohnen für die Fortschrittsverfolgung, 4D-BIM zur Kollisionserkennung und Robotik für arbeitsintensive Aufgaben ein. Das Construction-Tech-Lab von Obayashi, das 2024 gestartet wurde, erprobt ferngesteuerte Bagger und KI-gestützte Sicherheitsanalysen und verschafft dem Unternehmen einen Vorsprung bei Produktivitätswettbewerben. Die lokale Proptech-Plattform Podium, unterstützt von Autodesk und Lendlease, bietet automatisierte Modellierungswerkzeuge, die Designzeitpläne für mittelhohe Gebäude verkürzen.

Nachhaltigkeitsnachweise beeinflussen den Angebotserfolg. Unternehmen mit Umweltproduktdeklarationen und Lieferketten für Kreislaufmaterialien erhalten Bonuspunkte im Rahmen der Green-Mark-2021-Bewertung. Hwa Seng Builder sicherte sich den 712-Millionen-USD-Auftrag für die Luftseite von Changi T5 teilweise aufgrund seiner Erfolgsbilanz bei kohlenstoffarmem Asphalt und elektrifizierten Geräteflotten. Da die CO₂-Bepreisung zunimmt, wird sich der Markt voraussichtlich weiter in Richtung Auftragnehmer verlagern, die in der Lage sind, Emissionen von der Wiege bis zum Werkstor zu dokumentieren.

Führende Unternehmen der Singapurer Baubranche

Woh Hup (Private) Ltd.

Obayashi Singapore Pte. Ltd.

Dragages Singapore Pte. Ltd.

Penta-Ocean Construction Co., Ltd. (Singapore)

Lum Chang Building Contractors Pte. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Las Vegas Sands begann mit der 8-Milliarden-USD-Erweiterung des Marina Bay Sands mit einem 55-stöckigen Hotel und einer Arena mit 15.000 Sitzplätzen, mit geplantem Abschluss bis Juni 2030.

- Juli 2025: Die Land Transport Authority begann mit dem Bau der Cross Island Line Phase 2 und fügte 15 km und sechs unterirdische Stationen mit einer täglichen Fahrgastzahl von 600.000 bis 2032 hinzu.

- Mai 2025: Die Changi Airport Group vergab Verträge im Wert von 3,56 Milliarden USD für die Fundamente von Terminal 5 und 712 Millionen USD für die Luftseiteninfrastruktur.

- März 2025: Die HDB bot im BTO-Angebot und der Verkauf-von-Restbeständen-Übung vom Februar 2025 10.622 Wohnungen an, die bisher größte Freigabe.

Berichtsumfang des Singapurer Baumarkts

| Wohnungsbau | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftwege, sonstige) |

| Energie und Versorgungseinrichtungen | |

| Sonstige |

| Neubau |

| Renovierung und Nachrüstung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden |

| Öffentlich |

| Privat |

| Öffentlich-private Partnerschaft |

| Kernzentralregion |

| Übrige Zentralregion |

| Außenzentralregion |

| Nach Sektor | Wohnungsbau | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftwege, sonstige) | |

| Energie und Versorgungseinrichtungen | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung und Nachrüstung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Öffentlich-private Partnerschaft | ||

| Nach Region | Kernzentralregion | |

| Übrige Zentralregion | ||

| Außenzentralregion | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapurer Baumarkt derzeit?

Die Größe des Singapurer Baumarkts betrug im Jahr 2026 26,34 Milliarden USD und wird bis 2031 voraussichtlich 34,31 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

Der Infrastrukturbau wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 5,72 % bis 2031, angetrieben durch Hafen-, Schienen- und Flughafen-Megaprojekte.

Wie groß ist der Wohnungsbauanteil an der Aktivität?

Der Wohnungsbau machte im Jahr 2025 46,62 % der Gesamtleistung aus, gestützt durch das BTO-Programm der Housing Development Board.

Warum gewinnen moderne Baumethoden an Bedeutung?

Vorfertigung und Robotik helfen, strenge Quoten für ausländische Arbeitskräfte auszugleichen und können die Produktivität um bis zu 40 % steigern, was eine schnellere und sicherere Projektabwicklung unterstützt.

Welche Rolle spielen öffentlich-private Partnerschaften?

Öffentlich-private Partnerschaften sind das am schnellsten wachsende Finanzierungsmodell mit einer CAGR von 5,76 % bis 2031 und bringen privates Kapital und Fachwissen in große öffentliche Anlagen wie Flughafenterminals und integrierte Resorts ein.

Wie werden Arbeitspolitiken die Projektkosten beeinflussen?

Quoten für ausländische Arbeitskräfte und höhere Abgaben drängen Unternehmen zur Automatisierung und Weiterqualifizierung, und diese Maßnahmen werden voraussichtlich kurzfristigen Kostendruck, aber langfristige Effizienzgewinne mit sich bringen.

Seite zuletzt aktualisiert am: