Größe und Marktanteil des Architekturfarbenmarktes in Singapur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

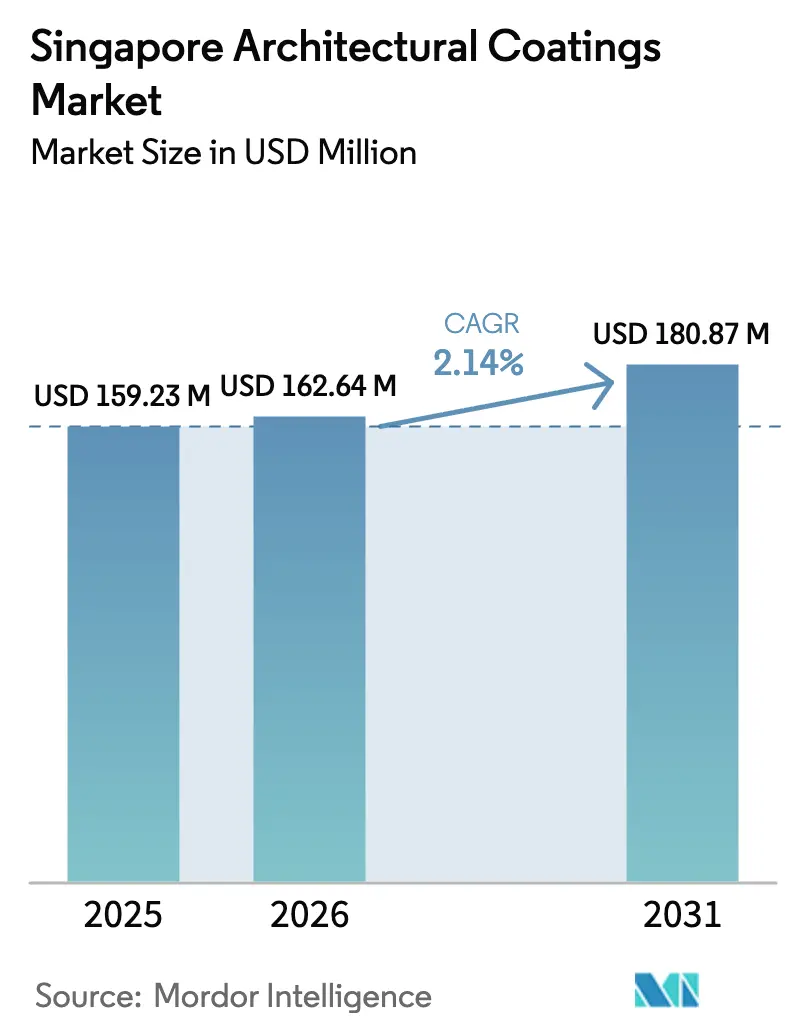

| Marktgröße im Basisjahr (2025) | 159.23 Millionen US-Dollar |

| Marktgröße (2026) | 162.64 Millionen US-Dollar |

| Marktgröße (2031) | 180.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.14% CAGR |

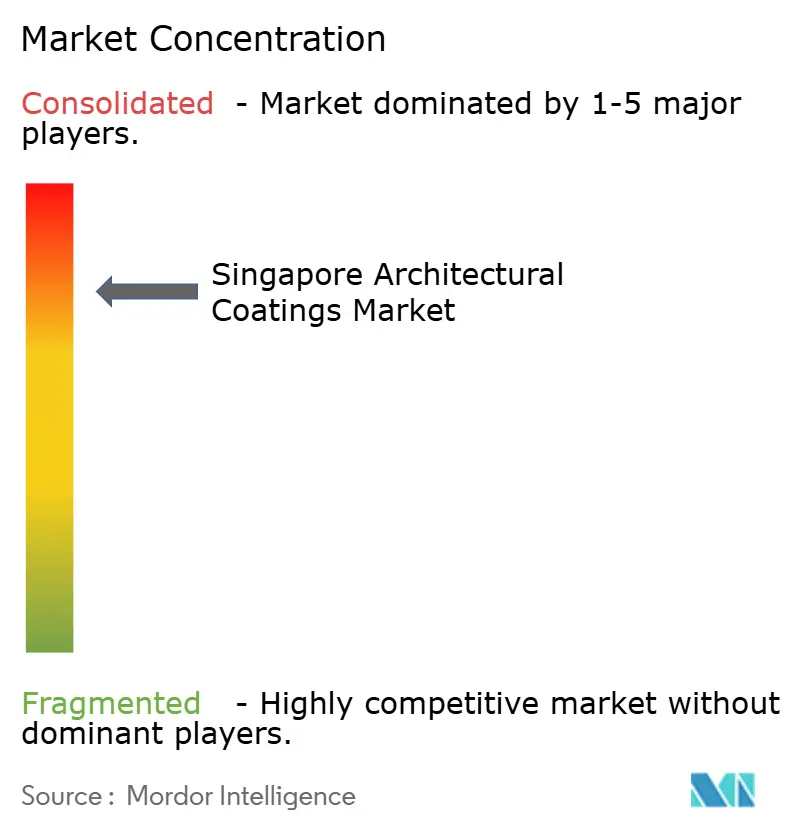

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Architekturfarbenmarktes in Singapur von Mordor Intelligence

Die Größe des Architekturfarbenmarktes in Singapur wurde 2025 auf USD 159,23 Millionen geschätzt und soll von USD 162,64 Millionen im Jahr 2026 auf USD 180,87 Millionen bis 2031 wachsen, bei einer CAGR von 2,14 % während des Prognosezeitraums (2026–2031). Stetige Anstrichprogramme des öffentlichen Sektors, strengere Vorschriften für grünes Bauen und selektive gewerbliche Aufwertungen stützen die inkrementelle Nachfrage in diesem ausgereiften Bauumfeld. Ausgeweitete Niedrig-VOC-Vorschriften lenken die Produktsubstitution in Richtung wasserbasierter Chemien, während die Netto-Null-Ziele von Unternehmen die Verbreitung von Kühlwand- und wärmereflektierenden Lösungen ankurbeln. Große Anstrichzyklen im öffentlichen Wohnungsbau untermauern die Basisvolumina, und die anhaltende Expansion im Gesundheitswesen treibt antimikrobielle Innenraumformulierungen voran. Die Wettbewerbsdynamik begünstigt Marktführer, die in der Lage sind, die Green-Mark-Zertifizierung zu navigieren, die Grenzwerte des Singapur-Grünen-Etikettierungsschemas einzuhalten und technisch differenzierte Produkte anzubieten.

Wesentliche Erkenntnisse des Berichts

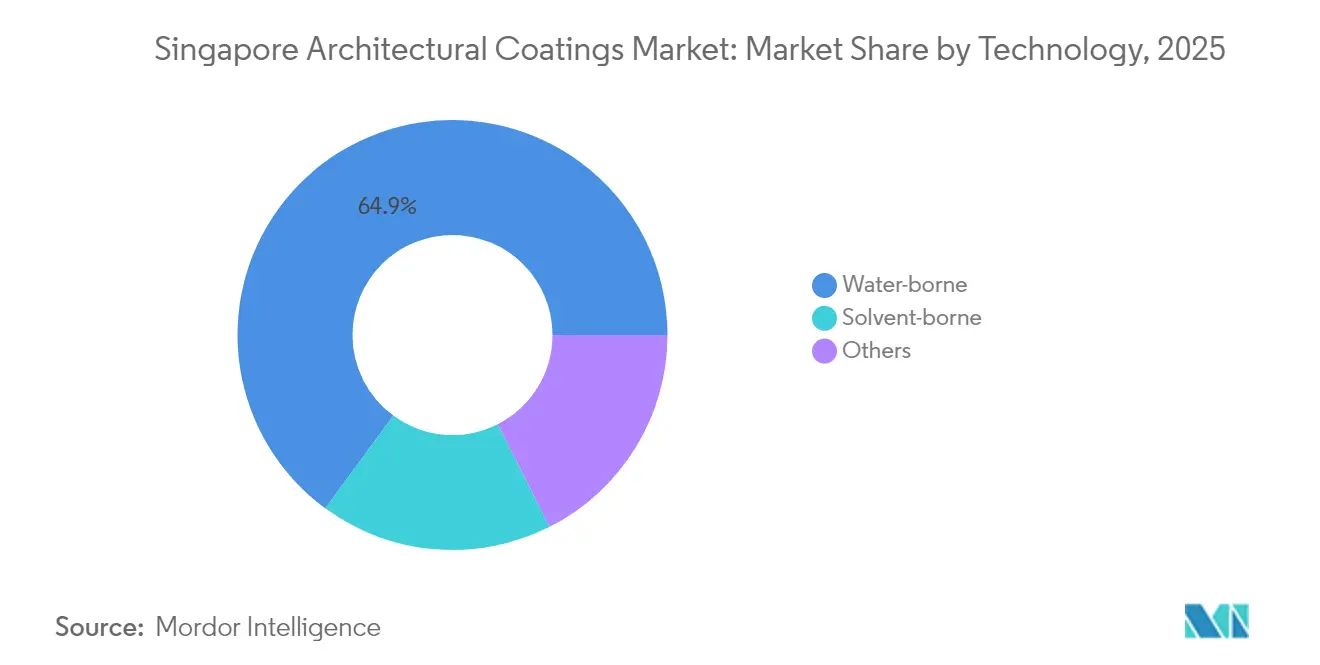

- Nach Technologie erzielten wasserbasierte Beschichtungen 2025 einen Umsatzanteil von 64,92 % und bleiben mit einer CAGR von 2,62 % bis 2031 das am schnellsten wachsende Segment.

- Nach Harztyp führten Acrylformulierungen mit einem Anteil von 43,68 % an der Größe des Architekturfarbenmarktes in Singapur im Jahr 2025, während Polyurethan auf Kurs ist, bis 2031 mit einer CAGR von 2,38 % zu wachsen.

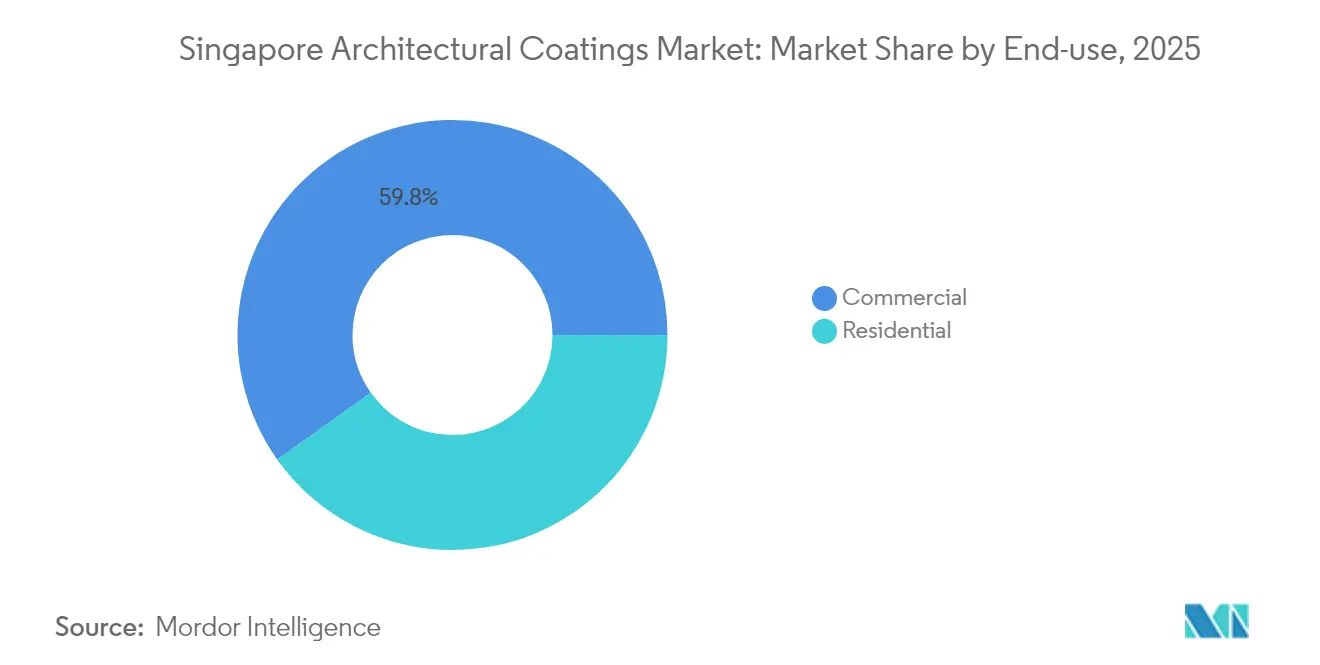

- Nach Endverwendung entfiel 2025 ein Anteil von 59,82 % des Architekturfarbenmarktes in Singapur auf den gewerblichen Bau, aber die Wohnraumnachfrage wird voraussichtlich mit einer CAGR von 2,51 % bis 2031 steigen, gestützt durch Anstrichprogramme des Housing Development Board.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Architekturfarbenmarktes in Singapur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Green-Mark-Anreize für Niedrig-VOC-Farben | +0.8% | National; Neubauten und Nachrüstungen | Mittelfristig (2–4 Jahre) |

| Neuanstrich alternder HDB-Bestände | +0.6% | Ausgereifte Wohnsiedlungen auf der gesamten Insel | Langfristig (≥ 4 Jahre) |

| Netto-Null-Selbstverpflichtungen von Unternehmen und Kühlwandbeschichtungen | +0.4% | CBD und Industriegebiete | Mittelfristig (2–4 Jahre) |

| Nachfrage nach antimikrobiellen Farben im Gesundheitswesen | +0.3% | Bestehende und neue medizinische Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für intelligente tönbare Beschichtungen | +0.2% | Bürogebäude der Klasse A | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Green-Mark-Anreize treiben die Einführung von Niedrig-VOC-Farben voran

Erhöhte Green-Mark-Basisanforderungen verpflichten nun jedes neue Gebäude zur Erfüllung des zertifizierten Status, mit Boni von bis zu 3 % der Bruttogeschossfläche für Platinum-Super-Low-Energy-Bewertungen[1]Bau- und Baubehörde, „Masterplan für grünes Bauen,” bca.gov.sg. Die Regeln des Singapur-Grünen-Etikettierungsschemas begrenzen VOC in Innenfarben auf 50 g/L und verdrängen damit effektiv die meisten lösungsmittelbasierten Optionen. Ein Anreizfonds von SGD 63 Millionen bis zum ersten Quartal 2027 subventioniert konforme Nachrüstungen, sodass Bauträger die Mehrkosten für Premiummaterialien schnell amortisieren können. Eigentümer legen Green-Mark-konforme Beschichtungen zunehmend im Voraus fest, um künftige Nachbesserungsstrafen zu vermeiden. Diese Maßnahmen lenken die Nachfrage in Richtung wasserbasierter und biobasierter Technologien mit hoher Gewinnspanne und festigen Singapurs Rolle als Testgelände für nachhaltige Oberflächenbeschichtungen der nächsten Generation.

Die Einführung wärmereflektierender Farben durch das HDB schafft vorhersehbare Nachfragezyklen

Das Housing Development Board bringt wärmereflektierende Beschichtungen auf rund 1 Million Wohnungen bis 2030 auf, die bisher größte einzelne Beschichtungsinitiative, die lokal je durchgeführt wurde[2]Singapur-Rat für grünes Bauen, „Green-Mark-Anreize,” sgbc.sg . Pilotblöcke in Tampines verzeichneten Umgebungstemperaturreduzierungen von 2 °C, was eine phasenweise inselweite Umsetzung innerhalb des üblichen 5-7-jährigen Anstrichplans veranlasste. Die garantierten Volumina ermöglichen es den Herstellern, die Produktion zu optimieren und lokalisierte Lieferketten aufzubauen, wobei die Produktentwicklung an die hohe Luftfeuchtigkeit und solare Last Singapurs angepasst wird. Das Programm stabilisiert den Wohnbauabsatz, selbst wenn der private Bau nachlässt.

Netto-Null-Selbstverpflichtungen von Unternehmen beschleunigen die Einführung von Kühlwandtechnologien

Bauträger wie CapitaLand und City Developments Limited richten ihre Portfolios nun an Netto-Null-Trajektorien für 2050 aus und priorisieren Gebäudehülllösungen, die den Kühlbedarf senken. Das Green Buildings Innovation Cluster 2.0 der BCA kofinanziert Nachrüstungspilotprojekte, bei denen oft hochreflexive Dachbeschichtungen für schnelle und messbare Energieeinsparungen gewählt werden. Mieter berücksichtigen die Betriebseffizienz bei Mietverhandlungen und drängen Vermieter zu reflektierenden Produkten. Das sich ausdehnende ESG-Offenlegungsregime macht diese Aufrüstungen strategisch statt optional und intensiviert die Nachfrage nach dauerhaften Systemen mit hoher Solarreflexion.

Gesundheitssektor treibt Innovation bei antimikrobiellen Beschichtungen voran

Woodlands Health Campus, Eastern General Hospital und andere Erweiterungen integrieren antimikrobielle Innenräume in die Basisspezifikationen. Der Singapurische Standard SS 705 klärt die Leistungsmaßstäbe und gibt Anlagenmanagern die Sicherheit, solche Beschichtungen sowohl bei Neubauten als auch bei routinemäßiger Wartung vorzuschreiben. Das Ergebnis ist ein adressierbarer Markt, der über neue klinische Räume hinaus bestehende Stationsnachrüstungen umfasst und antimikrobielle Premiumlinien von der Nische in den Mainstream überführt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Quoten für ausländische Arbeitskräfte | −0.5% | Landesweite Anstrichprojekte | Kurzfristig (≤ 2 Jahre) |

| Volatile Titandioxidpreise | −0.3% | Alle Beschichtungshersteller | Mittelfristig (2–4 Jahre) |

| Kostspielige Rücknahmepflichten für Abfallfarben | −0.2% | Große gewerbliche und öffentliche Aufträge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Quoten für ausländische Arbeitskräfte schränken die Anwendungskapazität ein

Obergrenzen für das Abhängigkeitsverhältnis begrenzen ausländische Arbeitskräfte auf 83 % der Bauarbeitskräfte und verringern den Pool qualifizierter Maler. Auftragnehmer sehen sich mit höheren Lohnkosten und überlasteten Zeitplänen konfrontiert, was HDB-Neuanstriche gelegentlich um 6–12 Monate verzögert. Große Auftragnehmer erproben Robotersprühgeräte an Hochhausfassaden, die die Produktivität dort verdreifachen, wo die Geometrie es zulässt, aber die hohen Anfangskosten und der Schulungsaufwand schränken eine schnelle Skalierung ein. Bis die Automatisierung reift, wird der Arbeitskräftemangel die ansonsten gleichmäßigen Wartungsvolumina dämpfen.

Begrenzte Deponiekapazität treibt kostspielige Farbrücknahmepflichten voran

Singapurs Semakau-Deponie erreicht ihre geplante Kapazität im Jahr 2035, was die NEA dazu veranlasst, die Regeln zur erweiterten Herstellerverantwortung für übrig gebliebene Farben zu verschärfen. Auftragnehmer müssen die Entsorgung dokumentieren oder Rückgaben über Herstellerrücknahmeprogramme abwickeln, was den logistischen Aufwand erhöht. Großvolumige Projekte kalkulieren diese Kosten bereits in ihre Angebote ein, aber kleinere Auftragnehmer haben Schwierigkeiten damit, was vollständige Spezifikationskäufe entmutigt und Anwender zu Dünnschicht-Ausbesserungen anstelle von vollständigen Neuanstrichen verleitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Regulatorischer Zug zementiert die Führungsposition wasserbasierter Beschichtungen

Wasserbasierte Produkte dominierten den Architekturfarbenmarkt in Singapur mit einem Anteil von 64,92 % im Jahr 2025, und ihre CAGR von 2,62 % bis 2031 übertrifft jeden Mitbewerber. Diese Position spiegelt die Übereinstimmung mit den Green-Mark-VOC-Obergrenzen und die Vertrautheit der Auftragnehmer mit der aktuellen Anwendungsausrüstung wider. Lösungsmittelbasierte Beschichtungen bestehen nur noch in älteren Industriebereichen und kleinseriellen Spezialfinishs. Pulver- und aufkommende biobasierte Alternativen belegen zusammen einstellige Anteile, ziehen aber überproportionale Forschungs- und Entwicklungsmittel an, da die Lieferanten ökologische Markenvorteile anstreben.

Wasserbasierte Chemien stehen lösungsmittelbasierten inzwischen bei Haftung und Witterungsbeständigkeit dank Fortschritten im Polymerdesign und der Koaleszenzauswahl in nichts nach. Schnelles Trocknen bei hoher Luftfeuchtigkeit verkürzt die Projektzeiten, ein entscheidender Vorteil angesichts von Arbeitskräfteengpässen. Der Architekturfarbenmarkt in Singapur testet weiterhin biobasierte Bindemittel in wasserbasierte Matrizen und positioniert den Stadtstaat als Ausgangspunkt für eine regionale Übernahme, sobald die Kostenparität erreicht ist.

Nach Harztyp: Acryl behält die Vorherrschaft, während Polyurethan an Bedeutung gewinnt

Acrylsysteme kontrollierten 43,68 % des Wertes im Jahr 2025 und verankern Standardinnenfinishs und Fassadendeckschichten. Die Reife des Segments ergibt sich aus der breiten Farbpalette, UV-Beständigkeit und einfachen Einhaltung von Green Mark. Polyurethan verzeichnet jedoch mit 2,38 % die schnellste CAGR, da Planer längere Lebenszyklen und Abriebfestigkeit bei hochwertigen Gewerbegebäuden anstreben. Die Verwendung von Alkyd nimmt unter VOC-Kontrolle ab, während Epoxid und Polyester Nischenrollen bei Boden- und Metallanwendungen behalten.

Gebäudeeigentümer gewichten zunehmend die Gesamtwartungskosten und neigen zu höherwertigen Polyurethanspezifikationen. In Verbindung mit dem Interesse des HDB an der Verlängerung von Wartungsintervallen treibt die Harzverschiebung Formulierer dazu, die Flexibilität von Acryl mit der Zähigkeit von Polyurethan zu kombinieren und Hybridsysteme zu schaffen, die innerhalb der VOC-Obergrenzen liegen und vertraute Anwendungsprofile beibehalten. Diese Trends festigen den Aufstieg von Polyurethan, ohne Marktführer abrupt zu verdrängen, und ermöglichen geordnete Substitutionszyklen.

Nach Endverwendung: Gewerbliches Gewicht verdeckt die reifende Wohnbaumöglichkeit

Gewerbliche Projekte erwirtschafteten 59,82 % des Umsatzes im Jahr 2025, gestützt durch kontinuierliches Büroflächenangebot der Klasse A und Einzelhandelsrenovierungen. Spezifikationen bevorzugen hochwertige Mehrschichtsysteme, die den Wert pro Quadratmeter steigern, selbst wenn das Grundflächenwachstum nachlässt. Der Wohnbereich verzeichnet eine gesündere CAGR von 2,51 %, getragen von geplanten wärmereflektierenden HDB-Einsätzen. Die geregelten Zyklen des öffentlichen Wohnungsbaus schaffen einen sicheren mehrjährigen Absatz und schützen den Architekturfarbenmarkt in Singapur vor Pausen im privaten Sektor.

Die Unterschiede zwischen den Segmenten verringern sich. Vorschriften für grünes Bauen binden sowohl gewerbliche als auch Wohngebäude an ähnliche VOC- und Leistungsstandards, was Hersteller dazu ermutigt, gemeinsame Plattformen mit maßgeschneiderten Ergänzungen zu nutzen. Diese Harmonisierung rationalisiert Produktion und Vertrieb in einem städtischen Markt, in dem Lagerräume und Logistikfenster begrenzt sind.

Geografische Analyse

Der Architekturfarbenmarkt in Singapur, der auf nur 720 km² operiert, profitiert von unvergleichlicher logistischer Einfachheit. Lokale Werke liefern tagesgleich auf der gesamten Insel aus, senken Lageranforderungen und ermöglichen Just-in-time-Bedienung von Schnellzyklusprojekten. Die zentrale BCA-Regulierung gewährleistet einheitliche technische Kriterien und eliminiert provinzielle Konformitätskosten, wie sie in größeren Ländern auftreten. Ausgereifte Viertel wie Toa Payoh und Ang Mo Kio werden zyklisch neu gestrichen, während aufstrebende Stadtteile wie Punggol Erstanstrichmöglichkeiten bieten und die Arbeitslast auf die Auftragnehmer verteilen.

Jurong Island und Tuas beherbergen petrochemische und schwerindustrielle Anlagen, die spezialisierte hochwertige Schutzanstrichsysteme erfordern. Diese Cluster dienen auch als Testgelände für kohlenstoffarme Industriebeschichtungen im Rahmen der Initiative Nachhaltiges Jurong Island und eröffnen Exportwege, sobald die Formulierungen erprobt sind. Die Hafennähe vereinfacht den Zustrom von Rohstoffen und ausgehende Sendungen nach ASEAN und ermöglicht es singapurischen Lieferanten, die regionale Nachfrage ohne umfangreiche Übersee-Lagerhaltung zu bedienen. Das einheitliche tropische Klima vereinfacht die Produktportfolios – eine klimatische Herausforderung statt vieler – und ermöglicht eine tiefe Optimierung für Feuchtigkeit, UV-Strahlung und Salzexposition.

Wettbewerbslandschaft

Der Architekturfarbenmarkt in Singapur weist eine Konsolidierung auf. Globale multinationale Konzerne AkzoNobel, PPG und Sherwin-Williams unterhalten regionale Hubs und nutzen Technologiepipelines, um bei Nischeninnovationen wie antimikrobiellen und selbstreinigenden Finishs zu konkurrieren. Lokale Herausforderer wie Raffles Paint und Seamaster Paint konzentrieren sich auf beziehungsgetriebene Projektversorgung und schaffen sich Raum im mittleren Wohnungssegment und bei KMU-Renovierungen. Die Markteintrittsbarrieren sind erheblich. Neueinsteiger müssen lokale Testlabore finanzieren, das Singapur-Grüne-Etikettierungsschema-Siegel sichern und in einer dichten städtischen Umgebung logistische Präsenz aufbauen, wo Lagerfläche zu Premiummieten gehandelt wird. Das Ergebnis ist ein stabiler Markt, in dem sich die Führungsposition tendenziell selbst verstärkt, obwohl Whitespace-Chancen in Spezialfarben bestehen, die auf nationale Nachhaltigkeitsziele ausgerichtet sind.

Marktführer im Architekturfarbenbereich in Singapur

Jotun

Kansai Paint Co.,Ltd.

Nippon Paint Holdings Co., Ltd.

AkzoNobel N.V.

Seamaster Paint (Singapore) Pte Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Dulux Professional stellte auf der Singapur International Green Building Conference 2025 kohlenstoffarme Farben und Farbwissenschaftstools vor, um nachhaltige Gebäude der nächsten Generation zu unterstützen.

- März 2024: Die Nationale Umweltbehörde erklärte, dass ab dem 1. Januar 2026 alle in Singapur im Einzelhandel verkauften Innenfarben weniger als 0,01 % Formaldehyd enthalten müssen, was die Sicherheitsstandards für die Raumluftqualität stärkt.

Berichtsumfang des Architekturfarbenmarktes in Singapur

Gewerblich und Wohnbereich sind als Subsegmente nach Endverwendung abgedeckt. Lösungsmittelbasiert und Wasserbasiert sind als Segmente nach Technologie abgedeckt. Acryl, Alkyd, Epoxid, Polyester, Polyurethan sind als Segmente nach Harz abgedeckt.| Wasserbasiert |

| Lösungsmittelbasiert |

| Sonstige |

| Acryl |

| Alkyd |

| Epoxid |

| Polyester |

| Polyurethan |

| Sonstige Harztypen |

| Wohnbereich |

| Gewerblicher Bereich |

| Nach Technologie | Wasserbasiert |

| Lösungsmittelbasiert | |

| Sonstige | |

| Nach Harztyp | Acryl |

| Alkyd | |

| Epoxid | |

| Polyester | |

| Polyurethan | |

| Sonstige Harztypen | |

| Nach Endverwendung | Wohnbereich |

| Gewerblicher Bereich |

Marktdefinition

- GEWERBLICH - Der gewerbliche Sektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Einrichtungen und Einkaufszentren unter anderem verwendet werden. Der Umfang umfasst nicht Farben und Beschichtungen, die für Infrastrukturanwendungen verwendet werden.

- WOHNBEREICH - Dieser Abschnitt umfasst Innen- und Außenfarben und Beschichtungen, die für Wohngebäude verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzfläche für die in der Studie berücksichtigten Sub-Endverwendungen.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und exogen) in Bezug auf das spezifische Endverwendungssegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen