Tamanho e Participação do Mercado de Revestimentos Arquitetônicos de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

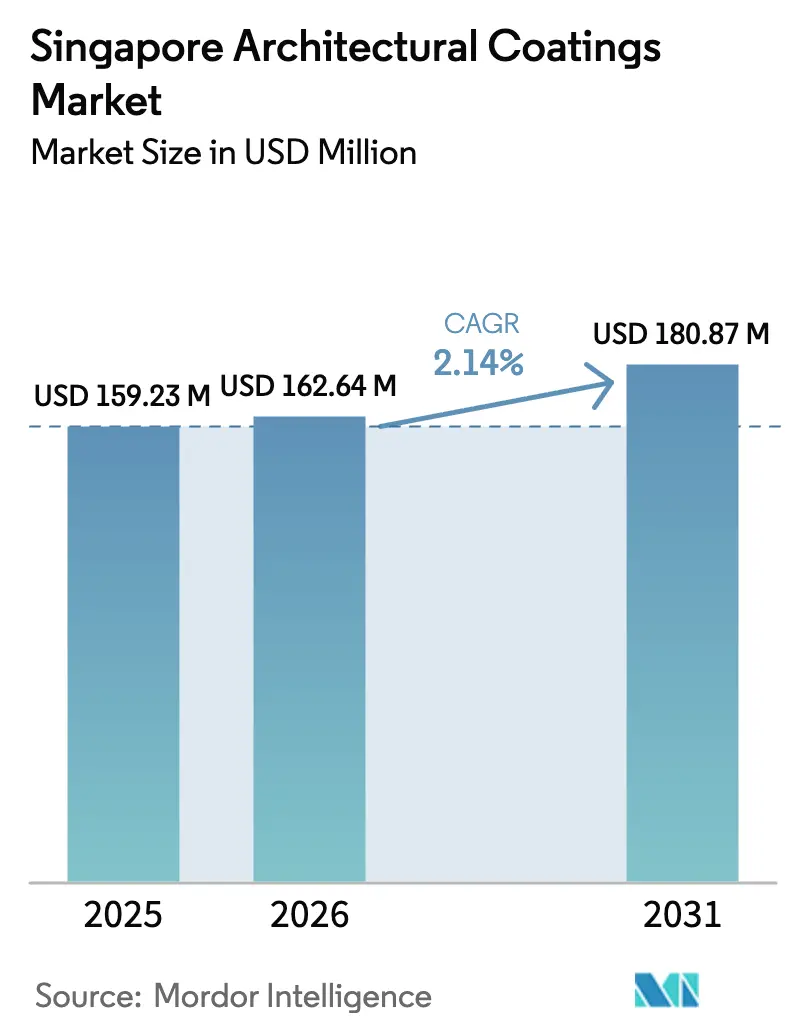

| Tamanho do mercado no ano base (2025) | 159.23 Milhões de dólares |

| Tamanho do Mercado (2026) | 162.64 Milhões de dólares |

| Tamanho do Mercado (2031) | 180.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.14% CAGR |

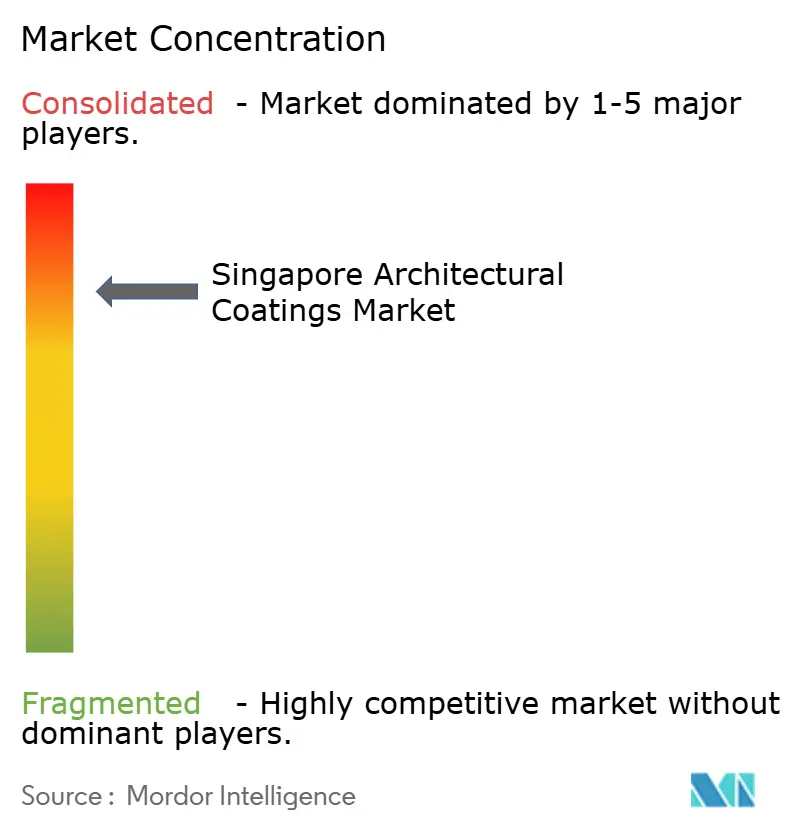

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos de Singapura por Mordor Intelligence

O tamanho do Mercado de Revestimentos Arquitetônicos de Singapura foi avaliado em USD 159,23 milhões em 2025 e estima-se que cresça de USD 162,64 milhões em 2026 para atingir USD 180,87 milhões até 2031, a um CAGR de 2,14% durante o período de previsão (2026-2031). Programas estáveis de repintura do setor público, códigos de construção sustentável mais rigorosos e atualizações comerciais seletivas sustentam a demanda incremental neste cenário de construção maduro. A expansão das regulamentações de baixo teor de COV orienta a substituição de produtos para formulações à base de água, enquanto as metas corporativas de emissão líquida zero impulsionam a adoção de soluções de telhado frio e de alta reflexão térmica. Os ciclos de repintura de habitação pública em larga escala sustentam os volumes de base e a contínua expansão dos serviços de saúde impulsiona as formulações interiores antimicrobianas. A dinâmica competitiva favorece os participantes estabelecidos que conseguem navegar pela certificação Green Mark, cumprir os limites do Esquema de Rotulagem Verde de Singapura e fornecer produtos tecnicamente diferenciados.

Principais Conclusões do Relatório

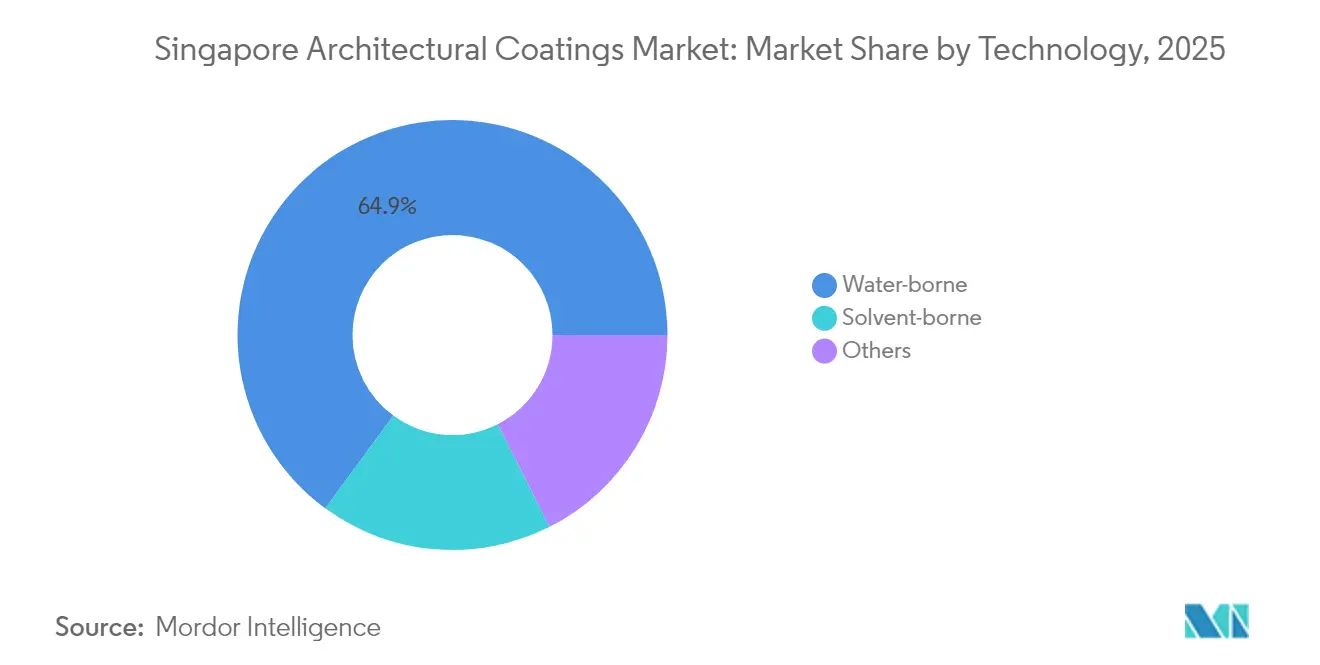

- Por tecnologia, os revestimentos à base de água capturaram 64,92% da participação de receita em 2025 e permanecem o segmento de crescimento mais rápido, com um CAGR de 2,62% até 2031.

- Por tipo de resina, as formulações acrílicas lideraram com 43,68% de participação do tamanho do mercado de revestimentos arquitetônicos de Singapura em 2025, enquanto o poliuretano está a caminho de expandir a um CAGR de 2,38% até 2031.

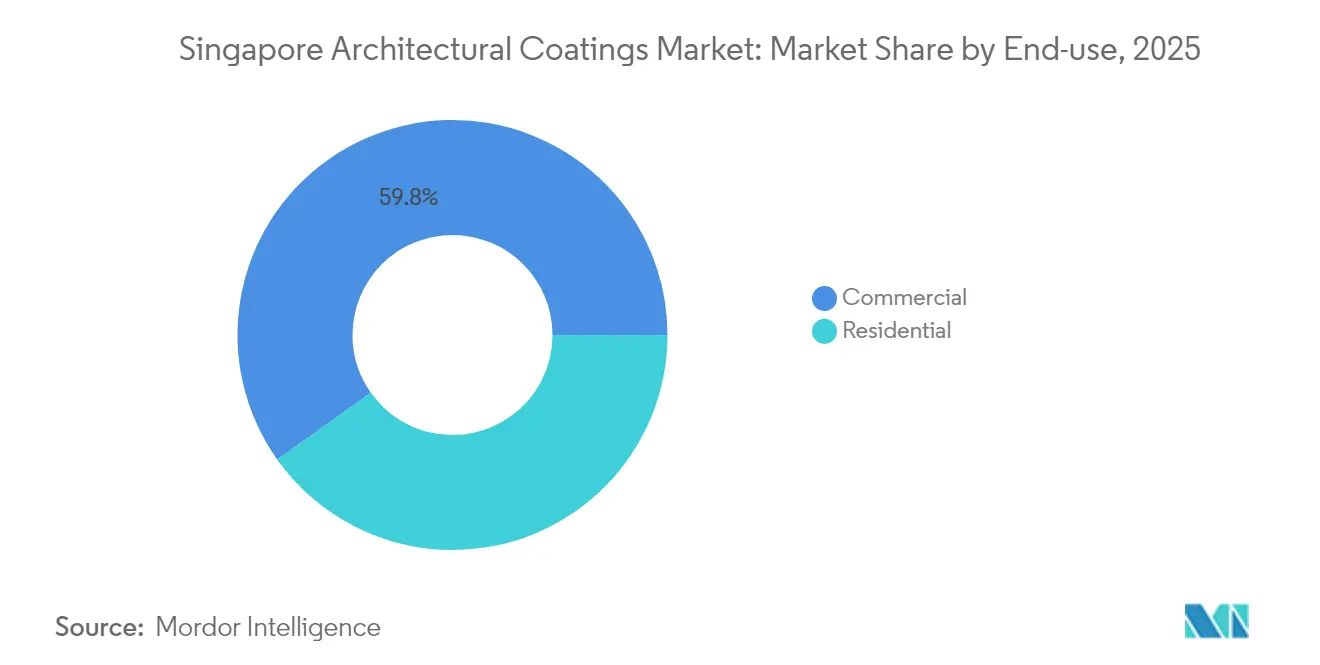

- Por uso final, a construção comercial representou 59,82% da participação do mercado de revestimentos arquitetônicos de Singapura em 2025, mas a demanda residencial está prevista para crescer a um CAGR de 2,51% até 2031, impulsionada pelos programas de repintura do Conselho de Desenvolvimento Habitacional.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos de Singapura

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Green Mark para tintas de baixo teor de COV | +0.8% | Nacional; novas construções e retrofits | Médio prazo (2-4 anos) |

| Repintura do estoque envelhecido de habitações do HDB | +0.6% | Condomínios maduros em toda a ilha | Longo prazo (≥ 4 anos) |

| Compromissos corporativos de emissão líquida zero e telhados frios | +0.4% | CBD e zonas industriais | Médio prazo (2-4 anos) |

| Demanda por tintas antimicrobianas na área da saúde | +0.3% | Instalações médicas existentes e novas | Curto prazo (≤ 2 anos) |

| Projetos-piloto de revestimentos tintáveis inteligentes | +0.2% | Edifícios de escritórios Grau A | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Incentivos Green Mark do Governo Impulsionam a Adoção de Tintas de Baixo Teor de COV

As linhas de base elevadas do Green Mark agora obrigam todo novo edifício a atingir o status certificado, com bônus de até 3% da área bruta de piso para classificações Platinum Super-Low-Energy[1]Autoridade de Construção e Habitação, "Plano Diretor de Edifícios Verdes," bca.gov.sg. As regras do Esquema de Rotulagem Verde de Singapura limitam os COV de tintas interiores a 50 g/L, efetivamente excluindo a maioria das opções à base de solvente. Um fundo de incentivo de SGD 63 milhões até o primeiro trimestre de 2027 subsidia retrofits em conformidade, permitindo que os incorporadores recuperem rapidamente os custos de materiais premium. Os proprietários especificam cada vez mais revestimentos prontos para o Green Mark com antecedência para evitar futuras penalidades de retrofit. Essas medidas canalizam a demanda para tecnologias à base de água e à base biológica de alta margem e reforçam o papel de Singapura como campo de prova para acabamentos sustentáveis de próxima geração.

O Programa de Tintas de Alta Reflexão Térmica do HDB Cria Ciclos de Demanda Previsíveis

O Conselho de Desenvolvimento Habitacional está aplicando revestimentos de alta reflexão térmica em aproximadamente 1 milhão de apartamentos até 2030, a maior iniciativa de revestimentos já realizada localmente[2]Conselho de Edifícios Verdes de Singapura, "Incentivos Green Mark," sgbc.sg . Blocos-piloto em Tampines registraram reduções de 2 °C na temperatura ambiente, levando à implementação faseada em toda a ilha dentro do cronograma padrão de repintura de 5 a 7 anos. Os volumes garantidos permitem que os fabricantes ajustem a produção e construam cadeias de fornecimento localizadas, alinhando o desenvolvimento de produtos com as realidades de alta umidade e carga solar de Singapura. O programa estabiliza o consumo residencial mesmo quando a construção privada se modera.

Os Compromissos Corporativos de Emissão Líquida Zero Aceleram a Adoção de Tecnologia de Telhado Frio

Incorporadores como CapitaLand e City Developments Limited agora alinham seus portfólios com trajetórias de emissão líquida zero até 2050, priorizando soluções de envoltória que reduzem as cargas de resfriamento. O Cluster de Inovação em Edifícios Verdes 2.0 da BCA cofinancia projetos-piloto de retrofit, frequentemente escolhendo revestimentos de telhado de alto albedo para economia de energia rápida e mensurável. Os locatários consideram a eficiência operacional nas negociações de contratos de arrendamento, incentivando os proprietários a adotar produtos refletivos. O regime crescente de divulgação de ESG torna essas atualizações estratégicas em vez de opcionais, intensificando a demanda por sistemas duráveis de alta refletância solar.

O Setor de Saúde Impulsiona a Inovação em Revestimentos Antimicrobianos

O Campus de Saúde de Woodlands, o Hospital Geral Oriental e outras expansões incorporam interiores antimicrobianos nas especificações básicas. A Norma Singapurense SS 705 esclarece os parâmetros de desempenho, dando aos gestores de instalações a confiança para exigir tais revestimentos tanto em novas construções quanto na manutenção de rotina. O resultado é um mercado endereçável que se estende além de novos espaços clínicos para incluir reformas de alas existentes, elevando as linhas antimicrobianas premium de nicho a mainstream.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cotas rígidas de mão de obra estrangeira | −0.5% | Projetos de repintura em todo o território nacional | Curto prazo (≤ 2 anos) |

| Preços voláteis do dióxido de titânio | −0.3% | Todos os fabricantes de revestimentos | Médio prazo (2-4 anos) |

| Regulamentações onerosas de devolução de tintas residuais | −0.2% | Grandes obras comerciais e do setor público | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Cotas de Trabalhadores Estrangeiros Limitam a Capacidade de Aplicação

Os tetos da taxa de dependência limitam a mão de obra estrangeira a 83% da força de trabalho da construção, reduzindo o contingente de pintores qualificados. Os empreiteiros enfrentam maiores encargos salariais e cronogramas estendidos, ocasionalmente atrasando repinturas do HDB em 6 a 12 meses. Os grandes aplicadores testam pulverizadores robóticos em fachadas de edifícios altos, triplicando a produtividade onde a geometria permite, mas o CAPEX inicial e o treinamento restringem a escalabilidade rápida. Até que a automação amadureça, a escassez de mão de obra limitará volumes de manutenção que de outra forma seriam constantes.

A Capacidade Limitada de Aterro Sanitário Impulsiona a Onerosa Devolução de Tintas Residuais

O Aterro Sanitário Semakau de Singapura atinge sua capacidade projetada em 2035, levando a ANE a apertar as regras de responsabilidade estendida do produtor para tintas residuais. Os empreiteiros devem documentar o descarte ou canalizar as devoluções por meio dos esquemas de devolução dos fabricantes, acrescentando sobrecarga logística. Projetos de grande volume já incorporam esses custos nas propostas, mas os pequenos aplicadores têm dificuldades, desencorajando compras com especificação completa e incentivando os usuários a optar por retoques de película fina em vez de revestimentos completos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Atração Regulatória Consolida a Liderança dos Produtos à Base de Água

Os produtos à base de água dominaram o mercado de revestimentos arquitetônicos de Singapura com uma fatia de 64,92% em 2025, e seu CAGR de 2,62% até 2031 supera todos os concorrentes. Essa posição reflete a sintonia com os tetos de COV do Green Mark e a familiaridade dos empreiteiros com os equipamentos de aplicação atuais. Os revestimentos à base de solvente persistem apenas em áreas industriais legadas e acabamentos especiais em pequenos lotes. As alternativas em pó e à base biológica incipientes ocupam coletivamente participações de um único dígito, mas recebem financiamento desproporcionalmente alto de pesquisa e desenvolvimento à medida que os fornecedores buscam vantagens de posicionamento ambiental.

As formulações à base de água agora rivalizam com as à base de solvente em adesão e resistência às intempéries graças aos avanços no design de polímeros e na seleção de coalescentes. A secagem rápida em alta umidade encurta os prazos dos projetos, uma vantagem crucial em meio a restrições de mão de obra. O mercado de revestimentos arquitetônicos de Singapura continua a testar ligantes à base biológica em matrizes à base de água, posicionando a cidade-estado como um terreno de preparação para a adoção em toda a região assim que a paridade de custos for alcançada.

Por Tipo de Resina: O Acrílico Mantém sua Supremacia enquanto o Poliuretano Ganha Espaço

Os sistemas acrílicos controlaram 43,68% do valor de 2025, ancorando os acabamentos interiores de uso geral e as camadas de acabamento de fachadas. A maturidade do segmento decorre da ampla gama de cores, da durabilidade aos raios UV e da facilidade de conformidade com o Green Mark. O poliuretano, no entanto, registra o CAGR mais rápido de 2,38%, à medida que os especificadores buscam maior ciclo de vida e resistência à abrasão em torres comerciais premium. O uso de alquídicos diminui sob o escrutínio dos COV, enquanto o epóxi e o poliéster mantêm funções de nicho em aplicações de piso e metal.

Os proprietários de edifícios consideram cada vez mais o custo total de manutenção, inclinando as especificações para o poliuretano de maior custo inicial. Combinado com o interesse do HDB na extensão dos intervalos de manutenção, a mudança de resina leva os formuladores a combinar a flexibilidade do acrílico com a resistência do poliuretano, gerando sistemas híbridos que se encaixam nos limites de COV e mantêm perfis de aplicação familiares. Essas tendências consolidam a ascensão do poliuretano sem deslocar abruptamente os produtos estabelecidos, permitindo ciclos de substituição ordenados.

Por Uso Final: O Peso Comercial Mascara a Maturação da Oportunidade Residencial

Os projetos comerciais geraram 59,82% do faturamento de 2025, ancorados pelo fornecimento contínuo de escritórios Grau A e reformas no varejo. As especificações favorecem sistemas multicamadas premium, elevando o valor por metro quadrado mesmo com o crescimento da área de piso desacelerando. O setor residencial registra um CAGR mais saudável de 2,51%, impulsionado pelas implantações programadas de revestimentos de alta reflexão térmica do HDB. Os ciclos regimentados da habitação pública criam um consumo seguro de vários anos, isolando o mercado de revestimentos arquitetônicos de Singapura das pausas do setor privado.

As distinções entre os segmentos estão se estreitando. Os códigos de construção sustentável vinculam tanto as estruturas comerciais quanto as residenciais a padrões similares de COV e desempenho, encorajando os fabricantes a aproveitar plataformas comuns com complementos personalizados. Essa harmonização simplifica a produção e a distribuição em um mercado urbano onde as áreas de armazenamento e as janelas logísticas são limitadas.

Análise Geográfica

Operando em apenas 720 km², o mercado de revestimentos arquitetônicos de Singapura se beneficia de uma simplicidade logística incomparável. As plantas locais realizam entregas no mesmo dia em toda a ilha, reduzindo os requisitos de estoque e permitindo o atendimento just-in-time de projetos de ciclo rápido. A regulamentação centralizada da BCA garante critérios técnicos uniformes, eliminando os custos de conformidade provincial observados em nações maiores. Bairros maduros como Toa Payoh e Ang Mo Kio passam por repinturas cíclicas, enquanto novas cidades como Punggol oferecem oportunidades de primeira camada, equilibrando a carga de trabalho entre os aplicadores.

A Ilha Jurong e Tuas abrigam plantas petroquímicas e de indústria pesada que demandam sistemas protetores de alta espessura especializados. Esses agrupamentos também servem como campos de teste para revestimentos industriais de baixo carbono no âmbito da iniciativa Ilha Jurong Sustentável, abrindo caminhos de exportação assim que as formulações sejam comprovadas. A proximidade do porto simplifica a entrada de matérias-primas e os envios de saída para a ASEAN, permitindo que os fornecedores de Singapura atendam à demanda regional sem extensivos armazéns no exterior. O clima tropical uniforme simplifica os portfólios de produtos — um único desafio climático em vez de muitos — permitindo uma profunda otimização para umidade, UV e exposição salina.

Cenário Competitivo

O mercado de revestimentos arquitetônicos de Singapura apresenta consolidação. As multinacionais globais AkzoNobel, PPG e Sherwin-Williams mantêm sedes regionais, aproveitando os pipelines de tecnologia para competir em inovações de nicho, como acabamentos antimicrobianos e autolimpantes. Os concorrentes locais, incluindo Raffles Paint e Seamaster Paint, focam no fornecimento de projetos orientado por relacionamentos, conquistando espaço em reformas residenciais de médio porte e de PMEs. As barreiras de entrada são significativas. Os recém-chegados precisam financiar laboratórios de teste locais, obter os selos do Esquema de Rotulagem Verde de Singapura e construir infraestrutura logística em um ambiente urbano denso onde o espaço de armazenagem exige aluguéis premium. O resultado é um mercado estável onde a liderança tende a se reforçar, embora persistam oportunidades de espaço em branco em revestimentos especiais alinhados com as metas nacionais de sustentabilidade.

Líderes da Indústria de Revestimentos Arquitetônicos de Singapura

Jotun

Kansai Paint Co.,Ltd.

Nippon Paint Holdings Co., Ltd.

AkzoNobel N.V.

Seamaster Paint (Singapore) Pte Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Dulux Professional apresentou tintas de baixo carbono e ferramentas de ciência de cores na Conferência Internacional de Edifícios Verdes de Singapura 2025 para apoiar edifícios sustentáveis de próxima geração.

- Março de 2024: A Agência Nacional do Ambiente declarou que, a partir de 1º de janeiro de 2026, todas as tintas interiores comercializadas em Singapura deverão conter menos de 0,01% de formaldeído, reforçando as salvaguardas de qualidade do ar interior.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos de Singapura

Comercial e Residencial são cobertos como segmentos por Usuário Final Secundário. À Base de Solvente e À Base de Água são cobertos como segmentos por Tecnologia. Acrílico, Alquídico, Epóxi, Poliéster e Poliuretano são cobertos como segmentos por Resina.| À Base de Água |

| À Base de Solvente |

| Outros |

| Acrílico |

| Alquídico |

| Epóxi |

| Poliéster |

| Poliuretano |

| Outros Tipos de Resina |

| Residencial |

| Comercial |

| Por Tecnologia | À Base de Água |

| À Base de Solvente | |

| Outros | |

| Por Tipo de Resina | Acrílico |

| Alquídico | |

| Epóxi | |

| Poliéster | |

| Poliuretano | |

| Outros Tipos de Resina | |

| Por Uso Final | Residencial |

| Comercial |

Definição de mercado

- COMERCIAL - O Setor Comercial inclui as tintas e revestimentos utilizados em hotéis, hospitais, instituições de ensino, instituições governamentais e centros comerciais, entre outros. O escopo não inclui tintas e revestimentos utilizados em aplicações de infraestrutura.

- RESIDENCIAL - Esta seção inclui tintas e revestimentos de interior e exterior utilizados em edifícios residenciais.

- ÁREA DE PISO - A área de piso total compreende tanto a área de piso existente quanto a nova para os usuários finais secundários considerados no estudo.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) pertinentes ao segmento de usuário final específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições primárias de especialistas.

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura