Tamaño y participación del mercado de revestimientos arquitectónicos de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

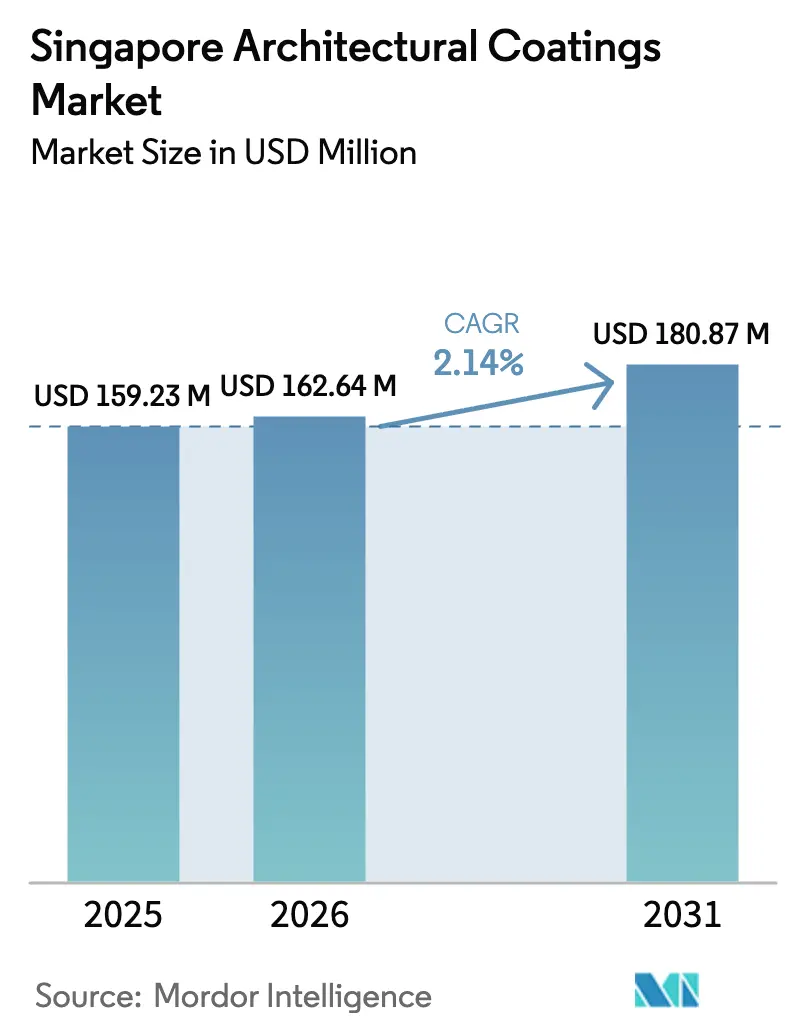

| Tamaño del mercado en el año base (2025) | 159.23 Millones de dólares |

| Tamaño del Mercado (2026) | 162.64 Millones de dólares |

| Tamaño del Mercado (2031) | 180.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.14% CAGR |

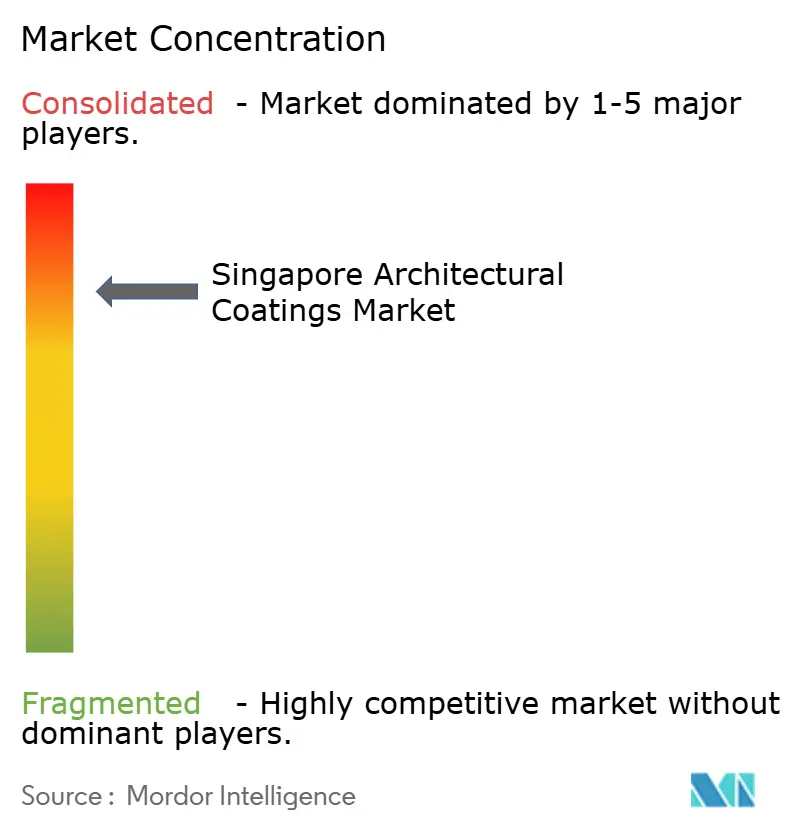

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de revestimientos arquitectónicos de Singapur por Mordor Intelligence

El tamaño del mercado de revestimientos arquitectónicos de Singapur fue valorado en USD 159,23 millones en 2025 y se estima que crecerá desde USD 162,64 millones en 2026 hasta alcanzar USD 180,87 millones en 2031, a una CAGR del 2,14% durante el período de pronóstico (2026-2031). Los programas constantes de repintado del sector público, los códigos de construcción ecológica más estrictos y las mejoras comerciales selectivas sostienen una demanda incremental en este maduro entorno de construcción. La expansión de las regulaciones de compuestos orgánicos volátiles (COV) bajos orienta la sustitución de productos hacia tecnologías de base agua, mientras que los objetivos corporativos de neutralidad en carbono impulsan la adopción de soluciones de techos fríos y revestimientos reflectivos del calor. Los grandes ciclos de repintado de viviendas públicas sustentan los volúmenes de referencia, y la continua expansión del sector sanitario impulsa las formulaciones antimicrobianas para interiores. La dinámica competitiva favorece a los titulares que pueden navegar la certificación Green Mark, cumplir con los límites del Esquema de Etiquetado Verde de Singapur y suministrar productos técnicamente diferenciados.

Conclusiones clave del informe

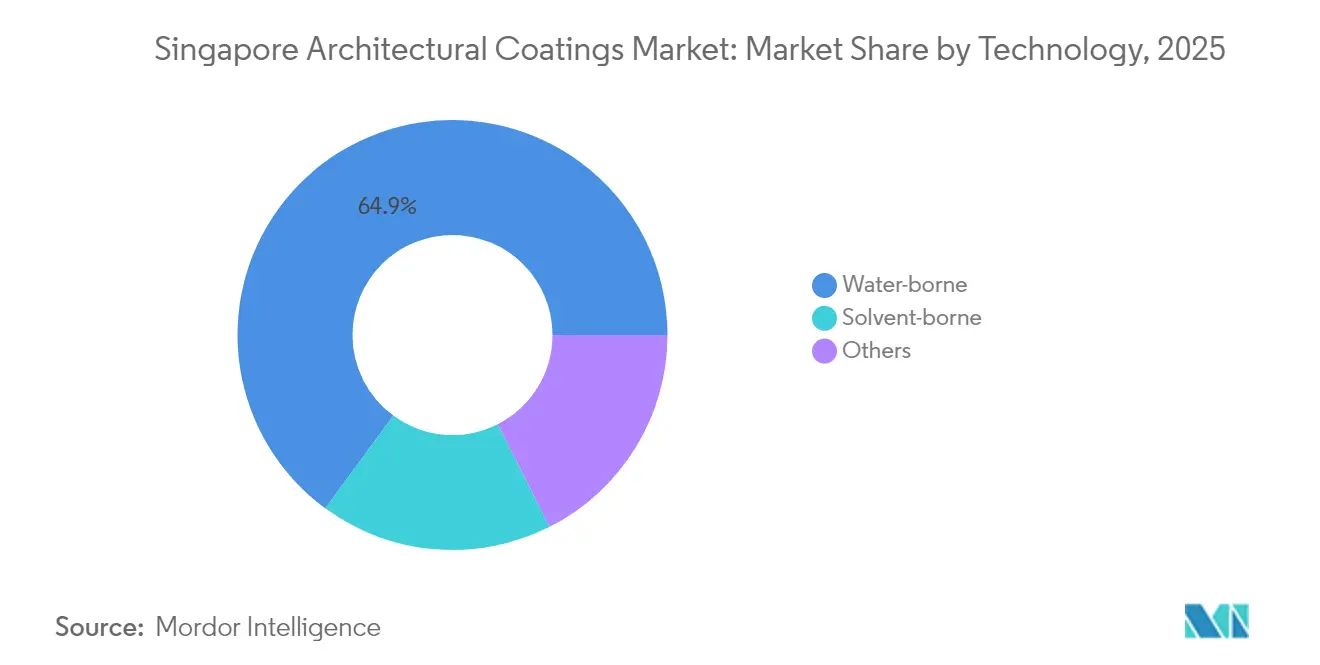

- Por tecnología, los revestimientos de base agua capturaron el 64,92% de la cuota de ingresos en 2025 y siguen siendo el segmento de mayor crecimiento con una CAGR del 2,62% hasta 2031.

- Por tipo de resina, las formulaciones acrílicas lideraron con el 43,68% de participación del tamaño del mercado de revestimientos arquitectónicos de Singapur en 2025, mientras que el poliuretano está en camino de expandirse a una CAGR del 2,38% hasta 2031.

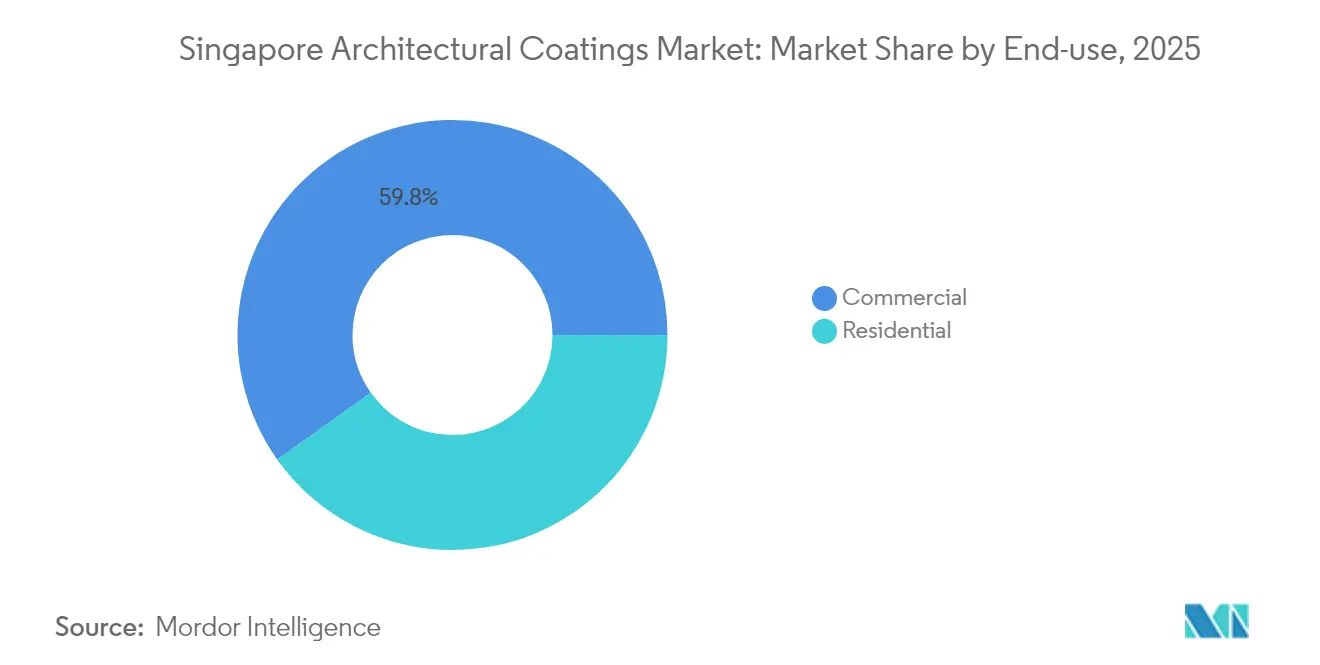

- Por uso final, la construcción comercial representó el 59,82% de la participación del mercado de revestimientos arquitectónicos de Singapur en 2025, pero se prevé que la demanda residencial aumente a una CAGR del 2,51% hasta 2031, impulsada por los programas de repintado de la Junta de Desarrollo de Vivienda.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de revestimientos arquitectónicos de Singapur

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incentivos Green Mark para pinturas de bajo contenido en COV | +0.8% | Nacional; nuevas construcciones y retrofits | Mediano plazo (2-4 años) |

| Repintado del envejecido parque de viviendas HDB | +0.6% | Urbanizaciones maduras en toda la isla | Largo plazo (≥ 4 años) |

| Compromisos corporativos de neutralidad en carbono y techos fríos | +0.4% | Zonas CBD e industriales | Mediano plazo (2-4 años) |

| Demanda de pinturas antimicrobianas en el sector sanitario | +0.3% | Instalaciones médicas existentes y nuevas | Corto plazo (≤ 2 años) |

| Proyectos piloto de revestimientos inteligentes con tintura variable | +0.2% | Desarrollos de oficinas de categoría A | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los incentivos gubernamentales Green Mark impulsan la adopción de pinturas de bajo contenido en COV

Los niveles de referencia elevados del Green Mark ahora obligan a todos los edificios nuevos a alcanzar el estatus certificado, con bonificaciones de hasta un 3% del área bruta de planta para las calificaciones Platino de Energía Ultra Baja[1]Autoridad de Construcción y Edificación, "Plan Maestro de Edificios Verdes," bca.gov.sg. Las reglas del Esquema de Etiquetado Verde de Singapur limitan los COV de las pinturas de interior a 50 g/L, dejando efectivamente fuera de juego a la mayoría de las opciones de base solvente. Un fondo de incentivos de SGD 63 millones hasta el primer trimestre de 2027 subsidia los retrofits conformes, permitiendo a los promotores recuperar rápidamente los costos de materiales premium. Los propietarios especifican cada vez con mayor anticipación revestimientos preparados para el Green Mark con el fin de evitar futuras penalizaciones por retrofit. Estas medidas canalizan la demanda hacia tecnologías de base agua y de origen biológico de alto margen, y refuerzan el papel de Singapur como banco de pruebas para los acabados sostenibles de próxima generación.

El despliegue de pinturas reflectivas del calor de HDB crea ciclos de demanda predecibles

La Junta de Desarrollo de Vivienda está aplicando revestimientos reflectivos del calor en aproximadamente 1 millón de apartamentos para 2030, la mayor iniciativa única de revestimientos jamás emprendida a nivel local[2]Consejo de Construcción Verde de Singapur, "Incentivos Green Mark," sgbc.sg . Los bloques piloto en Tampines registraron reducciones ambientales de 2 °C, lo que motivó una implementación por fases en toda la isla dentro del calendario estándar de repintado de 5 a 7 años. Los volúmenes garantizados permiten a los fabricantes ajustar la producción y construir cadenas de suministro localizadas, alineando el desarrollo de productos con las realidades de alta humedad y carga solar de Singapur. El programa estabiliza la demanda residencial incluso cuando la construcción privada se modera.

Los compromisos corporativos de neutralidad en carbono aceleran la adopción de tecnología de techos fríos

Promotores como CapitaLand y City Developments Limited ahora alinean sus carteras con trayectorias de neutralidad en carbono para 2050, priorizando soluciones de envolvente que reduzcan las cargas de refrigeración. El Clúster de Innovación en Edificios Verdes 2.0 de la BCA cofinancia proyectos piloto de retrofit, optando frecuentemente por revestimientos de cubierta de alta albedo para obtener ahorros energéticos rápidos y medibles. Los inquilinos ponderan la eficiencia operacional en las negociaciones de arrendamiento, empujando a los propietarios hacia productos reflectivos. La expansión del régimen de divulgación ESG convierte estas mejoras en estratégicas en lugar de opcionales, intensificando la demanda de sistemas duraderos de alta reflectancia solar.

El sector sanitario impulsa la innovación en revestimientos antimicrobianos

El Campus de Salud de Woodlands, el Hospital General del Este y otras ampliaciones incorporan interiores antimicrobianos en las especificaciones de referencia. La Norma de Singapur SS 705 clarifica los parámetros de rendimiento, brindando a los gestores de instalaciones la confianza necesaria para exigir dichos revestimientos tanto en nuevas construcciones como en el mantenimiento rutinario. El resultado es un mercado disponible que se extiende más allá del nuevo espacio clínico para incluir la renovación de salas existentes, impulsando las líneas antimicrobianas premium del nicho hacia el mercado generalista.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuotas estrictas de mano de obra extranjera | −0.5% | Proyectos de repintado a nivel nacional | Corto plazo (≤ 2 años) |

| Precios volátiles del dióxido de titanio | −0.3% | Todos los fabricantes de revestimientos | Mediano plazo (2-4 años) |

| Costosas regulaciones de devolución de residuos de pintura | −0.2% | Grandes obras comerciales y del sector público | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las cuotas de trabajadores extranjeros limitan la capacidad de aplicación

Los límites de la ratio de dependencia restringen la mano de obra extranjera al 83% de la fuerza laboral de la construcción, reduciendo el grupo de pintores cualificados. Los contratistas enfrentan facturas salariales más elevadas y calendarios ajustados, lo que en ocasiones retrasa los repintados de HDB entre 6 y 12 meses. Los grandes aplicadores prueban rociadores robóticos en fachadas de gran altura, triplicando la productividad donde la geometría lo permite, pero la inversión inicial en bienes de capital y la formación restringen una escalada rápida. Hasta que la automatización madure, la escasez de mano de obra moderará unos volúmenes de mantenimiento que de otro modo serían estables.

La limitada capacidad del vertedero impulsa la costosa devolución de residuos de pintura

El vertedero de Semakau de Singapur alcanza su capacidad de diseño en 2035, lo que lleva a la Agencia Nacional del Medio Ambiente a endurecer las normas de responsabilidad ampliada del productor para la pintura sobrante. Los contratistas deben documentar la eliminación o canalizar las devoluciones a través de los programas de recogida de los fabricantes, lo que añade una sobrecarga logística. Los proyectos de gran volumen ya incorporan estos costos en las ofertas, pero los aplicadores más pequeños tienen dificultades, lo que desincentiva las compras de especificación completa y lleva a los usuarios a optar por retoques de película delgada en lugar de recubrimientos completos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: el impulso regulatorio consolida el liderazgo de los revestimientos de base agua

Los productos de base agua dominaron el mercado de revestimientos arquitectónicos de Singapur con una cuota del 64,92% en 2025, y su CAGR del 2,62% hasta 2031 supera a la de todos los competidores. Esta posición refleja la sincronía con los límites de COV del Green Mark y la familiaridad de los contratistas con el equipo de aplicación actual. Los revestimientos de base solvente persisten únicamente en áreas industriales heredadas y acabados especiales en pequeños lotes. Los revestimientos en polvo y las alternativas de origen biológico emergentes ocupan colectivamente cuotas de un solo dígito, pero atraen una financiación desproporcionada en investigación y desarrollo a medida que los proveedores buscan ventajas de marca medioambiental.

Las tecnologías de base agua rivalizan ahora con las de base solvente en adherencia y resistencia a la intemperie gracias a los avances en el diseño de polímeros y la selección de coalescentes. El secado rápido en condiciones de alta humedad acorta los plazos de los proyectos, una ventaja crucial dada la escasez de mano de obra. El mercado de revestimientos arquitectónicos de Singapur continúa ensayando aglutinantes de origen biológico dentro de matrices de base agua, posicionando a la ciudad-estado como plataforma de lanzamiento para la adopción regional una vez que se alcance la paridad de costos.

Por tipo de resina: el acrílico mantiene su dominio mientras el poliuretano gana terreno

Los sistemas acrílicos controlaron el 43,68% del valor de 2025, anclando los acabados interiores básicos y las capas de acabado de fachada. La madurez del segmento se debe a su amplia gama de colores, durabilidad frente a los rayos UV y facilidad de cumplimiento con el Green Mark. Sin embargo, el poliuretano registra la CAGR más rápida del 2,38%, ya que los especificadores buscan un ciclo de vida más largo y resistencia a la abrasión en torres comerciales de alto nivel. El uso de alquídicos disminuye bajo el escrutinio de los COV, mientras que el epoxi y el poliéster mantienen roles especializados en aplicaciones de suelos y metales.

Los propietarios de edificios consideran cada vez más el costo total de mantenimiento, inclinando las especificaciones hacia el poliuretano con mayor costo inicial. Junto con el interés de HDB en extender los intervalos de servicio, el cambio de resina impulsa a los formuladores a combinar la flexibilidad del acrílico con la resistencia del poliuretano, generando sistemas híbridos que se ajustan a los límites de COV y mantienen perfiles de aplicación familiares. Estas tendencias consolidan el ascenso del poliuretano sin desplazar abruptamente a los titulares, permitiendo ciclos de sustitución ordenados.

Por uso final: el peso del segmento comercial enmascara la oportunidad residencial en maduración

Los proyectos comerciales generaron el 59,82% de la facturación de 2025, anclados por el suministro continuo de oficinas de categoría A y las renovaciones del comercio minorista. Las especificaciones favorecen los sistemas multicapa premium, elevando el valor por metro cuadrado incluso cuando el crecimiento de la planta disminuye. El sector residencial registra una CAGR más saludable del 2,51%, impulsada por los despliegues programados de revestimientos reflectivos del calor de HDB. Los ciclos reglamentados de la vivienda pública crean una demanda asegurada a varios años, protegiendo al mercado de revestimientos arquitectónicos de Singapur frente a las pausas del sector privado.

Las distinciones entre segmentos se están reduciendo. Los códigos de construcción ecológica vinculan tanto las estructuras comerciales como las residenciales a normas similares de COV y rendimiento, alentando a los fabricantes a aprovechar plataformas comunes con complementos personalizados. Esta armonización simplifica la producción y la distribución en un mercado urbano donde las superficies de almacenamiento y las ventanas logísticas son limitadas.

Análisis geográfico

Operando en apenas 720 km², el mercado de revestimientos arquitectónicos de Singapur se beneficia de una simplicidad logística sin igual. Las plantas locales realizan envíos en el mismo día en toda la isla, reduciendo los requisitos de inventario y permitiendo el servicio justo a tiempo de proyectos de ciclo rápido. La regulación centralizada de la BCA garantiza criterios técnicos uniformes, eliminando los costos de cumplimiento provincial observados en naciones más grandes. Vecindarios consolidados como Toa Payoh y Ang Mo Kio se someten a repintados cíclicos, mientras que nuevas urbanizaciones como Punggol ofrecen oportunidades de primera capa, equilibrando la carga de trabajo entre los aplicadores.

Jurong Island y Tuas albergan plantas petroquímicas y de industria pesada que demandan sistemas protectores de alta construcción especializados. Estos clústeres también sirven como bancos de prueba para revestimientos industriales de bajo carbono en el marco de la iniciativa Jurong Island Sostenible, abriendo vías de exportación una vez que las formulaciones demuestren su eficacia. La proximidad al puerto agiliza la entrada de materias primas y los envíos de salida hacia la ASEAN, permitiendo a los proveedores de Singapur atender la demanda regional sin un almacenamiento extenso en el extranjero. El clima tropical uniforme simplifica las carteras de productos —un único desafío climático en lugar de muchos—, permitiendo una optimización profunda para la humedad, los rayos UV y la exposición a la sal.

Panorama competitivo

El mercado de revestimientos arquitectónicos de Singapur presenta consolidación. Las multinacionales globales AkzoNobel, PPG y Sherwin-Williams mantienen centros regionales, aprovechando sus líneas tecnológicas para competir en innovaciones de nicho como los acabados antimicrobianos y autolimpiantes. Los competidores locales, incluidos Raffles Paint y Seamaster Paint, se centran en el suministro de proyectos impulsado por las relaciones, abriendo espacio en el segmento residencial de nivel medio y las renovaciones de pequeñas y medianas empresas. Las barreras de entrada son significativas. Los recién llegados deben costear laboratorios de pruebas locales, obtener los sellos del Esquema de Etiquetado Verde de Singapur y construir infraestructuras logísticas en un entorno urbano denso donde el espacio de almacén exige alquileres elevados. El resultado es un mercado estable donde el liderazgo tiende a autorreiniciarse, aunque persisten oportunidades en espacios en blanco en revestimientos especializados alineados con los objetivos nacionales de sostenibilidad.

Líderes de la industria de revestimientos arquitectónicos de Singapur

Jotun

Kansai Paint Co.,Ltd.

Nippon Paint Holdings Co., Ltd.

AkzoNobel N.V.

Seamaster Paint (Singapore) Pte Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Dulux Professional presentó pinturas de bajo carbono y herramientas de ciencia del color en la Conferencia Internacional de Edificios Verdes de Singapur 2025 para apoyar los edificios sostenibles de próxima generación.

- Marzo de 2024: La Agencia Nacional del Medio Ambiente declaró que, a partir del 1 de enero de 2026, todas las pinturas de interior vendidas al por menor en Singapur deben contener menos del 0,01% de formaldehído, reforzando las salvaguardas de calidad del aire interior.

Alcance del informe del mercado de revestimientos arquitectónicos de Singapur

Comercial y residencial están cubiertos como segmentos por usuario final secundario. Base solvente y base agua están cubiertos como segmentos por tecnología. Acrílico, alquídico, epoxi, poliéster y poliuretano están cubiertos como segmentos por resina.| Base agua |

| Base solvente |

| Otros |

| Acrílico |

| Alquídico |

| Epoxi |

| Poliéster |

| Poliuretano |

| Otros tipos de resina |

| Residencial |

| Comercial |

| Por tecnología | Base agua |

| Base solvente | |

| Otros | |

| Por tipo de resina | Acrílico |

| Alquídico | |

| Epoxi | |

| Poliéster | |

| Poliuretano | |

| Otros tipos de resina | |

| Por uso final | Residencial |

| Comercial |

Definición de mercado

- COMERCIAL - El sector comercial incluye las pinturas y revestimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye pinturas y revestimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y revestimientos interiores y exteriores utilizados en edificios residenciales.

- ÁREA DE PLANTA - El área de planta total comprende tanto el área de planta existente como la nueva para los usuarios finales secundarios considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) pertenecientes al segmento de usuario final específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en la investigación documental y la revisión de la literatura, junto con las aportaciones de expertos primarios.

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción