Silica Flour Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 707.26 Millionen US-Dollar |

| Marktgröße (2031) | 869.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Silica Flour Marktanalyse von Mordor Intelligence

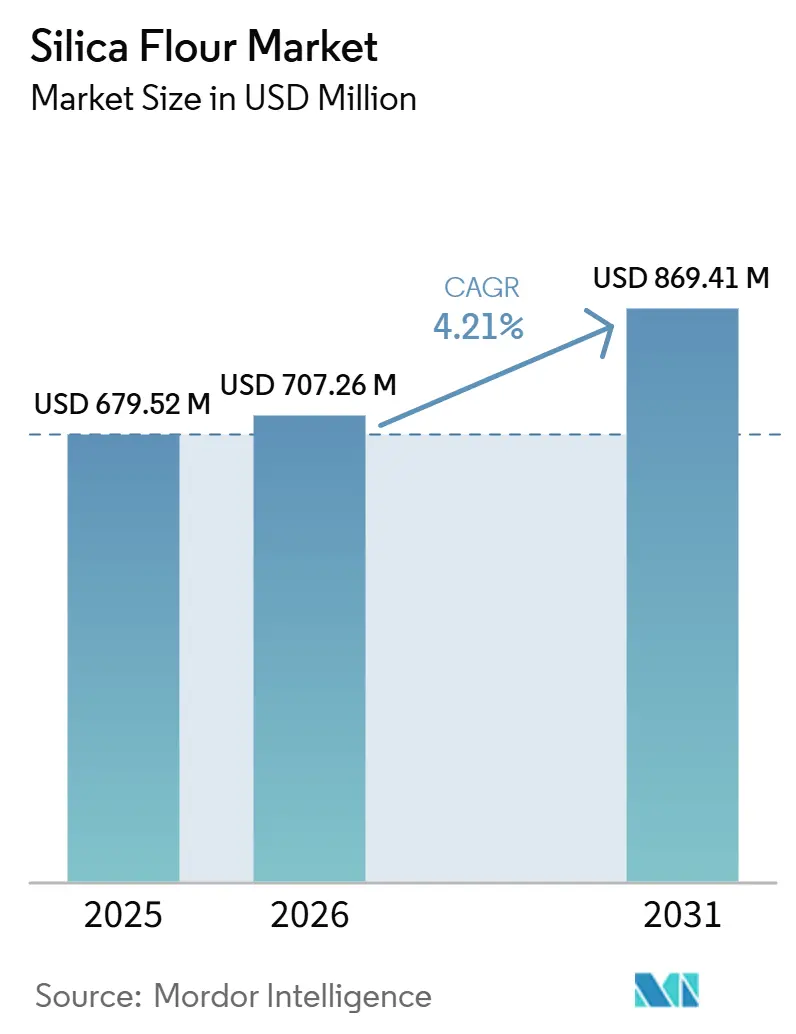

Die Silica Flour Marktgröße wird voraussichtlich von 679,52 Millionen USD im Jahr 2025 und 707,26 Millionen USD im Jahr 2026 auf 869,41 Millionen USD bis 2031 anwachsen und soll zwischen 2026 und 2031 eine CAGR von 4,21 % verzeichnen. Der Silica Flour Markt entwickelt sich in Richtung engerer Qualitätsspezifikationen, insbesondere in Anwendungen, die engere Korngrößenverteilungen und einen geringeren Eisenoxidgehalt erfordern. Dies erhöht die Vertragswerte, selbst wenn das Mengenwachstum moderat bleibt. Die Verschiebung schafft eine deutliche Lücke zwischen Spezialqualitäten und Standardmaterial, was erklärt, warum die Preise in differenzierten Produktlinien stabiler geblieben sind als in standardisierten Industriequalitäten. Der Markt sieht sich auch einer zweigleisigen Angebotsdynamik gegenüber, da bei Premiumqualitäten die Verfügbarkeit knapper wird, während die vorgelagerte Infrastruktur im Zusammenhang mit Industriesand in stärker standardisierten Kanälen weiterhin mit Überangebotsdruck zu kämpfen hat. Das Wettbewerbsverhalten im Markt spiegelt diese Spaltung wider: Produzenten konzentrieren sich auf Preisüberwälzung, Produktaufwertung und selektive Kapazitätsdisziplin, während privates Kapital und strategische Käufer Silica-Anlagen weiterhin als dauerhaft industrielle Plattformen betrachten. Der Markt ist durch Abwärtsrisiken gefährdet, die aus einer Verlangsamung der chinesischen Glas- und Keramikproduktion sowie aus Störungen in den Lieferketten für hochreinen Quarz resultieren können, die sich auf Verfügbarkeit, Lieferzeiten und Preise in Premiumanwendungen auswirken können.

Wichtigste Erkenntnisse des Berichts

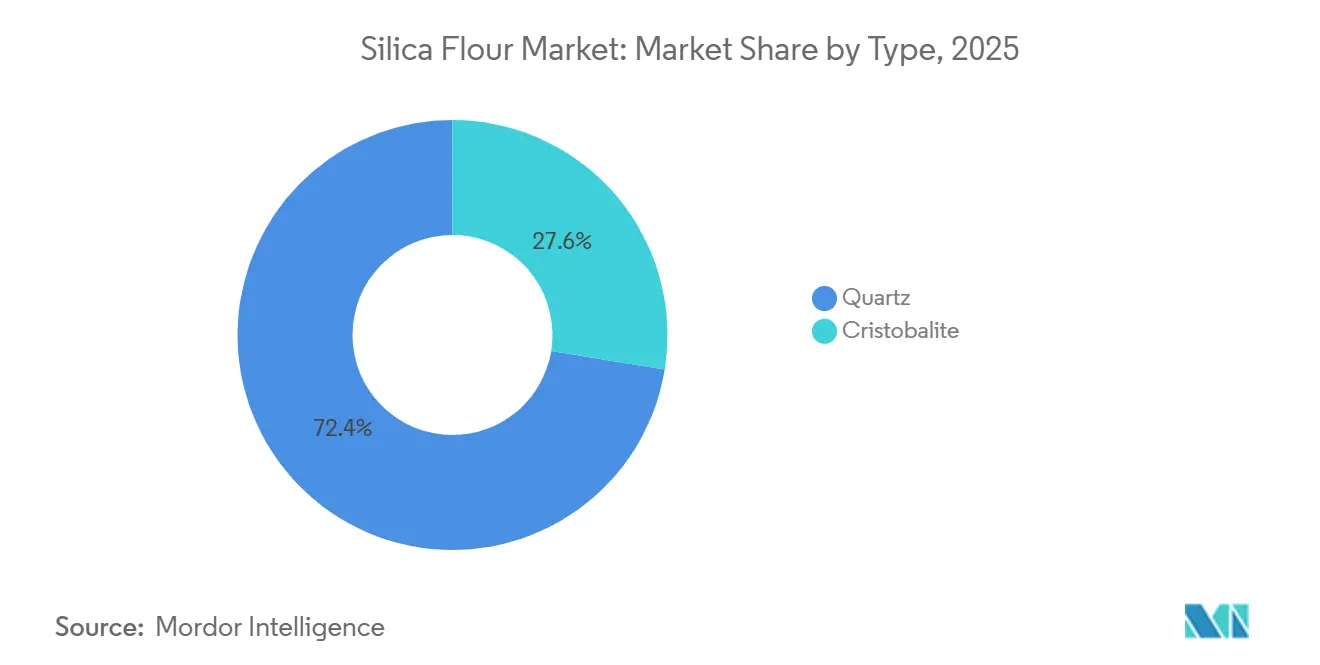

- Nach Typ hielt Quarz im Jahr 2025 einen Umsatzanteil von 72,44 %, während Cristobalit bis 2031 die höchste CAGR von 5,18 % verzeichnen soll.

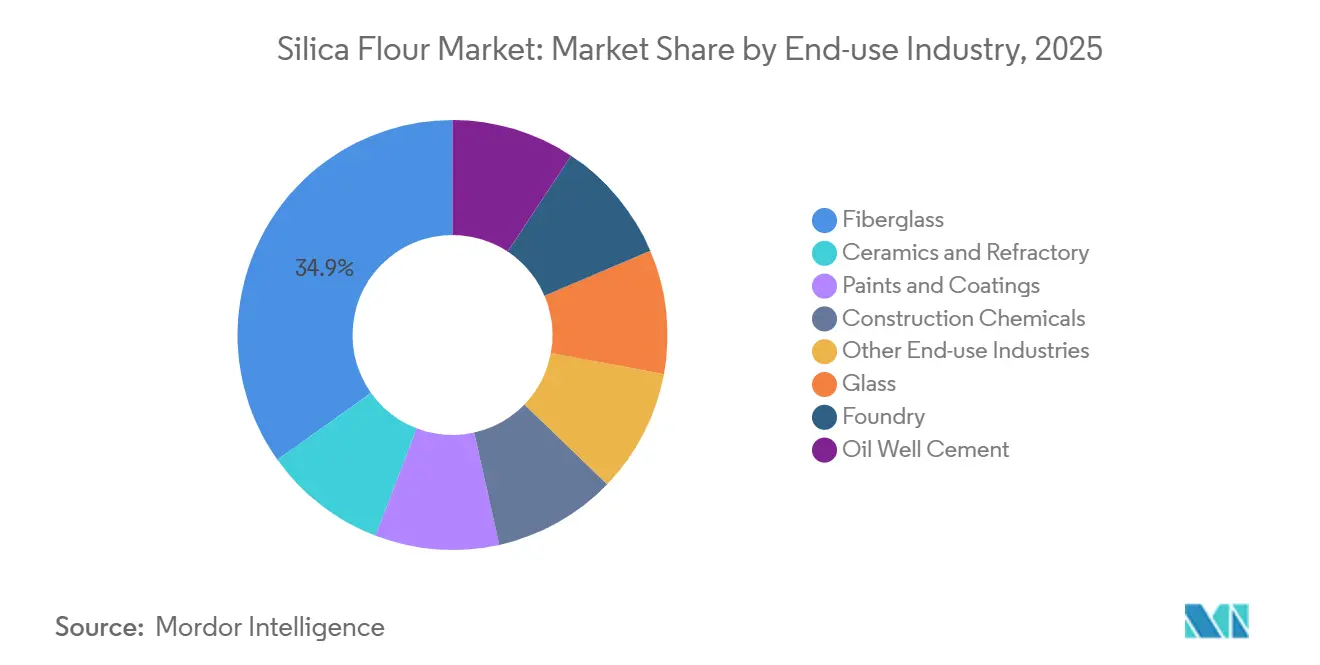

- Nach Endverbrauchsbranche entfiel auf Glasfaser im Jahr 2025 ein Umsatzanteil von 34,86 %, während Bauchemikalien bis 2031 mit einer CAGR von 5,34 % wachsen sollen.

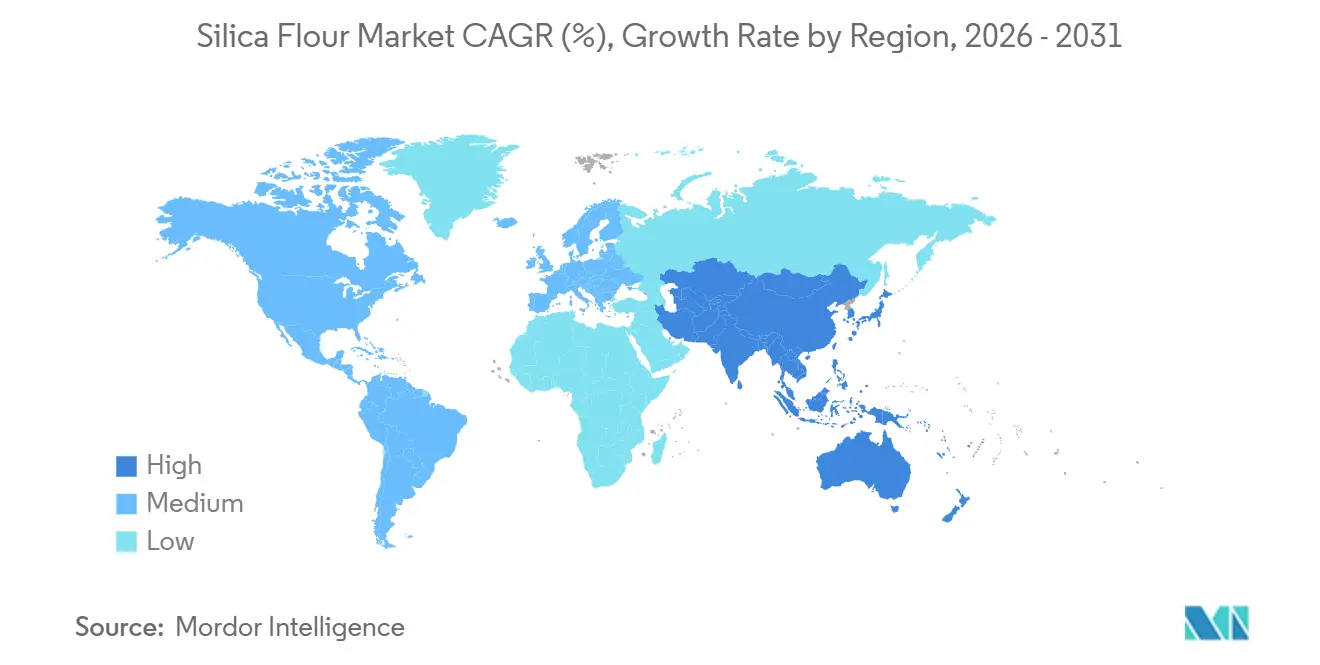

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 45,27 % und soll bis 2031 ebenfalls die höchste CAGR von 6,18 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Silica Flour Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Glasindustrie | +0.9% | Global, konzentriert in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Gießereianwendungen | +0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum in der Glasfaserproduktion | +1.1% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Ölbohrlochzement | +0.8% | Nordamerika, Naher Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Keramik- und Feuerfestproduktion | +0.7% | Asien-Pazifik, Europa, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Glasindustrie

Glas ist einer der wichtigsten Nachfragetreiber für den Silica Flour Markt und umfasst Flachglas, Behälterglas, Spezialglas und Solarphotovoltaikglas. Käufer fordern eine engere Korngrößenkontrolle und einen geringeren Eisengehalt, um leistungsfähigere Glasprodukte zu unterstützen. Dies ist besonders relevant in solarbezogenen Anwendungen, wo Qualitätsschwellen und Qualifizierungsstandards strenger sind. Infolgedessen wächst der Silica Flour Markt mengenmäßig und verlagert sich hin zu hochreineren Produktlinien mit stärkerer Preisgestaltung. Produzenten, die durch Säurelaugung und Feinklassierung aufwerten können, sind in der Lage, längere Verträge und stabilere Erträge zu sichern. Produzenten ohne diese Fähigkeit bleiben stärker an die zyklische Glasnachfrage gebunden und sehen sich einem größeren Preisdruck bei Standardqualitäten ausgesetzt.

Wachstum in der Glasfaserproduktion

Die Glasfaserproduktion treibt die Nachfrage nach Silica Flour in den Bereichen Dämmung, Verbundwerkstoffe und Windenergiefertigung an. Glasfaserkunden legen großen Wert auf Konsistenz, Reinheit und kontrollierte Kornverteilung. Längere Windturbinenblätter und anspruchsvollere Verbundwerkstoffanwendungen erhöhen den Bedarf an qualifizierten Silica-Einsatzstoffen, die während der Harzimprägnierung und der nachgelagerten Verarbeitung zuverlässig funktionieren. Diese Anforderung schränkt den Kreis der zugelassenen Lieferanten ein und unterstützt einen Preisaufschlag für konsistentes Material. Der Silica Flour Markt profitiert daher von Glasfaser sowohl durch Tonnagennachfrage als auch durch einen strengeren Lieferantenauswahlprozess. Dies macht Glasfaser zu einem stabilisierenden Faktor für den Silica Flour Markt, wenn rohstoffgetriebene Anwendungen schwächeln.

Ausweitung der Gießereianwendungen

Die Gießereienachfrage stützt den Silica Flour Markt durch Form-, Binde-, Feuerfest- und Präzisionsgussanwendungen. Die Nachfrage ist an industrielle Produktionstrends gebunden, insbesondere in der Automobil-, Luft- und Raumfahrt- sowie Maschinenbauindustrie, wo Gussqualität und Maßgenauigkeit wichtig sind. Leichtbau-Gussprogramme erhöhen ebenfalls die Nachfrage nach feinerem Material, da Oberflächengüte und Defektkontrolle bei fortschrittlichen Teilen kritischer sind. Hochwertigeres Mehl kann die Konsistenz in spezialisierten Gießereiprozessen verbessern. Keramik und Feuerfestmaterialien entwickeln sich ebenfalls parallel zur Gießereiaktivität, was den Produzenten eine breitere industrielle Kundenbasis verschafft und die Abhängigkeit von Bauzyklen allein verringert.

Steigende Nachfrage nach Ölbohrlochzement

Ölbohrlochzement ist eine technisch anspruchsvolle Anwendung für Silica Flour, die eingesetzt wird, um den Rückgang der Druckfestigkeit in Hochtemperaturbohrungen zu verhindern. Die Nachfrage aus dieser Anwendung wird durch Tiefsee- und Hochdruck-Hochtemperatur-Bohrprogramme angetrieben, die spezialisierte Zementsysteme erfordern. Die Qualifizierungsstandards sind in diesem Bereich strenger, was zu einer engeren zugelassenen Lieferbasis und festeren Preisen im Vergleich zu einfachen Industriequalitäten führt. Leistungsausfälle bei Bohrlochzement führen zu erheblich höheren Betriebskosten für den Endnutzer, was den Wert einer zertifizierten, zuverlässigen Versorgung unterstreicht. Einige vertikal integrierte Oilfield-Service-Unternehmen gehen zu einer eigenen Versorgung über, was den Drittanbieterverkauf in bestimmten Regionen einschränken kann. Ölbohrlochzement bleibt dennoch ein wertvoller Absatzkanal für den Silica Flour Markt, da er technische Zuverlässigkeit und Produktzertifizierung belohnt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Regulierungsrisiken durch Exposition gegenüber kristallinem Siliziumdioxid | -0.5% | Global, am stärksten in Nordamerika, Europa und China | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Bergbaukosten und der Rohstoffversorgung | -0.4% | Global, insbesondere Nordamerika und Südostasien | Mittelfristig (2–4 Jahre) |

| Umweltbeschränkungen für Bergbau und Verarbeitung | -0.3% | Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exposition gegenüber kristallinem Siliziumdioxid und Kosten der Einhaltung von Vorschriften

Gesundheits- und Arbeitsschutzvorschriften schränken den Silica Flour Markt ein, da Verarbeitung und Handhabung direkte Expositionsrisiken schaffen, die permanente Kontrollsysteme erfordern. Die Behörde für Arbeitssicherheit und Gesundheitsschutz (Occupational Safety and Health Administration, OSHA) schreibt einen zulässigen Expositionsgrenzwert von 50 μg/m³ als 8-Stunden-Zeitgewichtungsmittelwert vor, zusammen mit schriftlichen Expositionskontrollplänen, technischen Kontrollen, medizinischer Überwachung auf dem Aktionsniveau von 25 μg/m³ und langfristigen Aufzeichnungspflichten[1]Occupational Safety and Health Administration, "Silica, Crystalline, Occupational Exposure to Respirable Crystalline Silica 29 C.F.R. § 1910.1053, General Industry and Maritime," U.S. Department of Labor, osha.gov. Diese Anforderungen erhöhen sowohl die Anfangs- als auch die laufenden Kosten für Produzenten und machen die Einhaltung von Vorschriften zu einem zentralen Betriebsthema. Der Silica Flour Markt sieht sich auch einer strukturellen Margeneinschränkung gegenüber, da diese Kosten bei niedrigwertigeren Qualitäten schwerer zu absorbieren sind als bei Premiummaterial. Der U.S. Geological Survey (USGS) identifiziert die Regulierung der Exposition gegenüber kristallinem Siliziumdioxid als ein anhaltendes Problem für Industriesand- und Kiesoperationen, was darauf hindeutet, dass dieses Problem in der gesamten Silica-Wertschöpfungskette bestehen bleiben wird. Folglich wird der Silica Flour Markt voraussichtlich Betreiber mit starken technischen Kontrollen und Compliance-Systemen bevorzugen.

Volatilität der Bergbaukosten und der Rohstoffversorgung

Kostenvolatilität hemmt den Silica Flour Markt, da die Produktionskette Brechen, Mahlen, Luftklassierung und bei Premiumqualitäten zusätzliche Verarbeitungsschritte wie Säurelaugung und Wärmebehandlung umfasst. Der Markt reagiert empfindlich auf Schwankungen bei Energie, Arbeit, Logistik und Rohstoffverfügbarkeit, da diese Faktoren die Betriebsmargen direkt beeinflussen. Der USGS berichtete, dass der durchschnittliche Einheitswert von US-amerikanischem Industriesand und Kies im Jahr 2025 auf 36 USD pro Tonne von 40,9 USD im Jahr 2024 gesunken ist, was das Überangebot im Frac-Sand-Segment widerspiegelt, das die vorgelagerte Infrastruktur mit Industriesilicaprodukten teilt. Der USGS berichtete auch, dass die US-amerikanische Produktion von gemahlenem hochreinem Quarz im Jahr 2025 auf 100.000 Tonnen von 200.000 Tonnen im Jahr 2024 gesunken ist, was zeigt, wie konzentrierte Premiumqualitätsversorgung durch Wetterereignisse und Handelsunsicherheiten gestört werden kann. Covia erhöhte die Preise für Industrieprodukte um bis zu 20 %, wirksam ab dem 1. Juni 2026, was darauf hindeutet, dass der Kostendruck eine direkte Weitergabe statt einer Margenabsorption erforderte. Dies schafft eine Spaltung im Silica Flour Markt zwischen Kunden, die bereit sind, für eine zuverlässige Spezialversorgung zu zahlen, und solchen, die bei der Preisgestaltung für standardisiertes Material Widerstand leisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Quarz hält die größte Basis, während Cristobalit in Spezialanwendungen vorrückt

Quarz entfiel im Jahr 2025 auf 72,44 % des Umsatzes und hatte damit den größten Marktanteil nach Typ im Silica Flour Markt. Dies spiegelt die breite Anwendbarkeit von Quarz in Glas, Gießerei, Glasfaser und anderen etablierten Anwendungen wider, bei denen Kosteneffizienz und zuverlässige Verfügbarkeit Priorität haben. Der Silica Flour Markt verlässt sich weiterhin auf Quarz als primäre Quelle, was sowohl die traditionelle Nachfrage als auch viele aufgewertete Produktlinien unterstützt. Das Quarzsegment sieht sich jedoch zunehmenden Spezifikationsanforderungen gegenüber, da Kunden die Verunreinigungsgrenzen verschärfen und kontrolliertere Kornverteilungen fordern. Der Markt wendet sich nicht von Quarz ab, erfordert jedoch eine größere Verarbeitungskompetenz innerhalb der Quarzkategorie selbst.

Produzenten, die in Trockenklassierung, Flotation und Säurelaugung investiert haben, erhalten Zugang zu höherwertigen Verträgen und längeren Liefervereinbarungen. Diese operative Lücke schafft allmählich eine Spaltung zwischen Standard-Quarzmehl und aufgewerteten Qualitäten, die anspruchsvollere Industrieanwendungen bedienen. Cristobalit ist der am schnellsten wachsende Typ, wobei die Silica Flour Marktgröße für Cristobalit bis 2031 mit einer CAGR von 5,18 % wachsen soll. Die Nachfrage nach Cristobalit steigt, da Kunden in Architekturfarben, Bauchemikalien und ausgewählten Gussanwendungen seine geringere Schüttdichte, sein Weißprofil und seine reduzierten Geräteverschleißeigenschaften schätzen. Cristobalit gewinnt in Spezialanwendungen an Boden, während Quarz die zentrale Umsatzgrundlage im gesamten Silica Flour Markt bleibt.

Nach Endverbrauchsbranche: Glasfaser führt den aktuellen Umsatz an, während Bauchemikalien das schnellste Wachstum verzeichnen

Glasfaser entfiel im Jahr 2025 auf 34,86 % des Endverbrauchsumsatzes und war damit das größte Anwendungssegment im Silica Flour Markt. Diese Position stützt sich auf Glasfaser in Dämmung, Marineprodukten, verstärkten Rohrleitungen, Verbundwerkstoffen und Windenergiebauteilen, die alle eine konsistente Silica-Eingangsqualität erfordern. Die fortschrittliche Glasfaserproduktion bevorzugt Lieferanten, die konsistente Korngrößenverteilungen und niedrige Kontaminationsniveaus liefern können. Da die Blattgrößen und die Anforderungen an die Verbundwerkstoffleistung steigen, konzentrieren sich die Kaufentscheidungen auf zugelassene Lieferanten mit nachgewiesener technischer Zuverlässigkeit. Dies stärkt die Vertragsqualität für Produzenten, die wiederholbare Spezifikationen erfüllen können, und hält Glasfaser im Mittelpunkt des Silica Flour Marktes.

Bauchemikalien sind das am schnellsten wachsende Endverbrauchssegment, wobei die Silica Flour Marktgröße für dieses Segment bis 2031 mit einer CAGR von 5,34 % wachsen soll. Das Wachstum in dieser Kategorie ist auf den Einsatz von Silica Flour in Hochleistungsbeton, Reparaturmörteln, Spezialvergussmassen und polymermodifizierten Formulierungen zurückzuführen, bei denen Leistung und Oberflächenqualität Vorrang vor einfachem Füllvolumen haben. Infrastruktur- und Stadtentwicklungsprojekte bevorzugen weiterhin Materialien mit größerer Haltbarkeit, Verarbeitbarkeit und Rissbeständigkeit, was dem Silica Flour Markt zugute kommt. Andere wichtige Anwendungen, darunter Glas, Gießerei, Keramik und Feuerfestmaterialien, Farben und Beschichtungen sowie Ölbohrlochzement, bieten eine breite Nachfragebasis und verringern die Abhängigkeit der Silica Flour Branche von einem einzigen Endmarkt. Diese Kombination aus stabilen Anwendungen und schneller wachsenden technischen Verwendungen verleiht dem Silica Flour Markt eine ausgewogene Nachfragestruktur, wobei Glasfaser den aktuellen Umsatz verankert und Bauchemikalien das zukünftige Wachstum vorantreiben.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Silica Flour Marktanteil von 45,27 % und soll bis 2031 die höchste CAGR von 6,18 % verzeichnen. Die Region führt aufgrund der Nachfrage nach Glas, Keramik, Glasfaser und Bauchemikalien in China, Indien, Japan, Südkorea und Südostasien. Der Silica Flour Markt ist in dieser Region konzentriert, weil nachgelagerte Industrien gebündelt, exportorientiert und auf Produktqualität und Skalierung ausgerichtet sind. China bleibt der primäre regionale Knotenpunkt, obwohl sich seine Marktrolle von der Mengenabsorption hin zu einer engeren Spezifikationssetzung für Reinheit und Produktkonsistenz verlagert. Indien gewinnt für den Silica Flour Markt an Bedeutung, da Käufer alternative Versorgungsplattformen suchen und die lokale nachgelagerte Nachfrage weiter wächst.

Nordamerika und Europa bilden den Premiumwertkern des Silica Flour Marktes, da die regionale Nachfrage durch spezialisiertes Glas, Filtration, halbleiterbezogene und hochleistungsfähige Bauanwendungen angetrieben wird. U.S. Silica erweiterte seinen Spezialfokus durch die Eröffnung des Rochelle Innovation Center in Illinois im September 2025, das die Produktentwicklung für Filtrations-, erneuerbaren Diesel- und Industrieölanwendungen unterstützt. Sibelco berichtete für das erste Halbjahr (H1) 2025 einen Umsatz von 1.153 Millionen EUR (entspricht 1,3 Milliarden USD) und führte das Wachstum auf die Leistung in den europäischen Kernmärkten und Asien-Pazifik zurück[2]Sibelco, "Sibelco Delivers 7% Revenue Growth Despite Challenges," Sibelco, sibelco.com. Diese Regionen bleiben für den Silica Flour Markt hinsichtlich Volumen, höherem Umsatz pro Tonne und einer Mischung aus differenzierten Qualitäten bedeutsam.

Südamerika, der Nahe Osten und Afrika sowie das übrige Europa entfallen auf kleinere Anteile des Silica Flour Marktes, wobei jede Region ein eigenes Nachfrageprofil aufweist. Brasilien ist bemerkenswert, da Bautätigkeit und Tiefsee-Ölbohrlochzementierung spezialisierte Silicaverwendung innerhalb eines einzigen nationalen Marktes unterstützen. Der Nahe Osten und Afrika werden durch Glas-, Keramik- und Baunachfrage angetrieben, wobei regionale Lieferanten von kürzeren Lieferwegen und lokalen Kundenbeziehungen profitieren. Das übrige Europa bleibt relevant, da sich die Beschaffungsmuster verschieben und Käufer eine zuverlässige Versorgung außerhalb gestörter Handelskorridore suchen.

Wettbewerbslandschaft

Der Silica Flour Markt ist global moderat fragmentiert, wobei Sibelco, U.S. Silica, Covia Holdings und Quarzwerke GmbH als wichtige Wettbewerber in ihren jeweiligen regionalen Kernmärkten agieren. Der Markt umfasst auch eine breite Basis regionaler Spezialisten, die relevant bleiben, da Frachtkosten, lokale Verfügbarkeit und Anwendungsunterstützung in Kundenentscheidungen oft den globalen Maßstab überwiegen. Diese Kombination aus großen integrierten Lieferanten und zahlreichen lokalen Betreibern hält den Markt wettbewerbsfähig, ohne vollständige Fragmentierung. Die Marktführerschaft ist innerhalb regionaler Kernmärkte tendenziell stärker als auf globaler Ebene. Der Silica Flour Markt zeigt eine bemerkenswerte Konzentration in ausgewählten Geografien und bietet gleichzeitig Raum für kleinere Akteure in lokalisierten Industrieclustern.

Jüngste Strategien im Silica Flour Markt haben sich auf Eigentümerwechsel, Preisdisziplin, Portfolioaufwertungen und Investitionen in höherwertige Produkte konzentriert. Apollo stimmte 2023 der Übernahme von U.S. Silica für 1,85 Milliarden USD zu, was die Sichtweise von Silica-Anlagen als cashgenerierenden Industrieplattformen mit Potenzial für betriebliche Verbesserungen widerspiegelt. Sibelco repositionierte seine Plattform durch sein Build 2030-Rahmenwerk und die Übernahme von Strategic Materials Inc. im Jahr 2024, die Recyclingglaskapazitäten hinzufügte und sein Angebot an Kreislaufmaterialien stärkte. Das Rochelle Innovation Center von U.S. Silica signalisiert, dass technische Entwicklung zu einem sichtbareren Wettbewerbselement im Silica Flour Markt wird. Diese Schritte zeigen, dass große Unternehmen daran arbeiten, ihr Spezialengagement im Verhältnis zum Standardengagement zu erhöhen, anstatt ausschließlich über Förderungsmaßstab zu konkurrieren.

Das Preisverhalten in den Jahren 2025 und 2026 spiegelte wider, dass Kostenrückgewinnung und Qualitätsdifferenzierung zentral für den Silica Flour Markt sind. U.S. Silica kündigte Preiserhöhungen von bis zu 20 % in seiner gesamten Industrieproduktpalette an, wirksam ab dem 1. Januar 2026, und Covia kündigte eine vergleichbare Erhöhung an, wirksam ab dem 1. Juni 2026, beide als Reaktion auf steigende Energie-, Arbeits-, Logistik- und Materialkosten. Der Regulierungsdruck rund um den Umgang mit kristallinem Siliziumdioxid macht die Compliance-Qualität zu einem stärkeren Wettbewerbsdifferenziator, da Kunden zunehmend Lieferanten mit soliden Betriebskontrollen und niedrigeren Expositionsrisikoprofilen schätzen. Die Vertragsstärke ist zunehmend an Produktqualität, Verarbeitungsdisziplin und betriebliche Glaubwürdigkeit gebunden, nicht allein an den Minenbesitz.

Silica Flour Branchenführer

-

Sibelco

-

U.S. Silica

-

Covia Holdings LLC

-

Adwan Chemical Industries Co. Ltd.

-

AGSCO Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: U.S. Silica kündigte Preiserhöhungen von bis zu 20 % in seinem Segment für Industrie- und Spezialprodukte an, wirksam ab dem 1. Januar 2026, für Glas, Filtration, Gießerei, Farben, Beschichtungen, Elastomere und andere Industrieanwendungen. Dies markierte das zweite aufeinanderfolgende Jahr mit zweistelligen Preisanpassungen, angetrieben durch Inputkostendruck, dem nordamerikanische Silicaprozessoren ausgesetzt sind.

- September 2025: U.S. Silica eröffnete sein Rochelle Innovation Center in Rochelle, Illinois, ein 929 Quadratmeter großes Forschungs- und Entwicklungslabor und eine Pilotanlage neben seinen Bergbaubetrieben in Ottawa. Das Zentrum konzentriert sich auf die Entwicklung von Spezialqualitätsprodukten für Filtrations-, erneuerbaren Diesel- und Industrieölanwendungen und unterstützt eine strategische Verlagerung hin zu margenstarken, differenzierten Silicaprodukten.

Globaler Silica Flour Marktbericht – Umfang

Silica Flour ist ein fein gemahlenes, hochreines kristallines Siliziumdioxid (Siliciumdioxid, SiO₂), das durch Mahlen von hochwertigem Quarz hergestellt wird. Es zeichnet sich durch Härte, thermische Stabilität, chemische Inertheit und Abriebfestigkeit aus.

Der Silica Flour Markt ist nach Typ, Endverbrauchsbranche und Geografie segmentiert. Nach Typ ist der Markt in Quarz und Cristobalit unterteilt. Nach Endverbrauchsbranche ist der Markt in Glas, Gießerei, Glasfaser, Ölbohrlochzement, Keramik und Feuerfestmaterialien, Farben & Beschichtungen, Bauchemikalien und sonstige Endverbrauchsbranchen unterteilt. Der Bericht umfasst auch Marktgröße und Prognosen für Silica Flour in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Quarz |

| Cristobalit |

| Glas |

| Gießerei |

| Glasfaser |

| Ölbohrlochzement |

| Keramik und Feuerfestmaterialien |

| Farben & Beschichtungen |

| Bauchemikalien |

| Sonstige Endverbrauchsbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Quarz | |

| Cristobalit | ||

| Nach Endverbrauchsbranche | Glas | |

| Gießerei | ||

| Glasfaser | ||

| Ölbohrlochzement | ||

| Keramik und Feuerfestmaterialien | ||

| Farben & Beschichtungen | ||

| Bauchemikalien | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Silica Flour Marktes?

Die Silica Flour Marktgröße wird voraussichtlich von 679,52 Millionen USD im Jahr 2025 und 707,26 Millionen USD im Jahr 2026 auf 869,41 Millionen USD bis 2031 anwachsen und soll zwischen 2026 und 2031 eine CAGR von 4,21 % verzeichnen.

Welcher Typ führt die Silica Flour Nachfrage heute an?

Quarz führte den Markt im Jahr 2025 mit einem Umsatzanteil von 72,44 % an, da er kosteneffizient und in Glas-, Gießerei- und Glasfaseranwendungen weit verbreitet ist.

Welches ist die größte Endverbrauchsanwendung für Silica Flour?

Glasfaser war im Jahr 2025 das größte Endverbrauchssegment mit einem Umsatzanteil von 34,86 %, was seinen breiten Einsatz in Dämmung, Verbundwerkstoffen, Rohrleitungen und Windenergiebauteilen widerspiegelt.

Welche Region wächst am schnellsten im Bereich Silica Flour?

Asien-Pazifik war im Jahr 2025 der größte regionale Markt mit einem Anteil von 45,27 % und ist auch die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,18 % bis 2031.

Seite zuletzt aktualisiert am: