Schocksensor-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

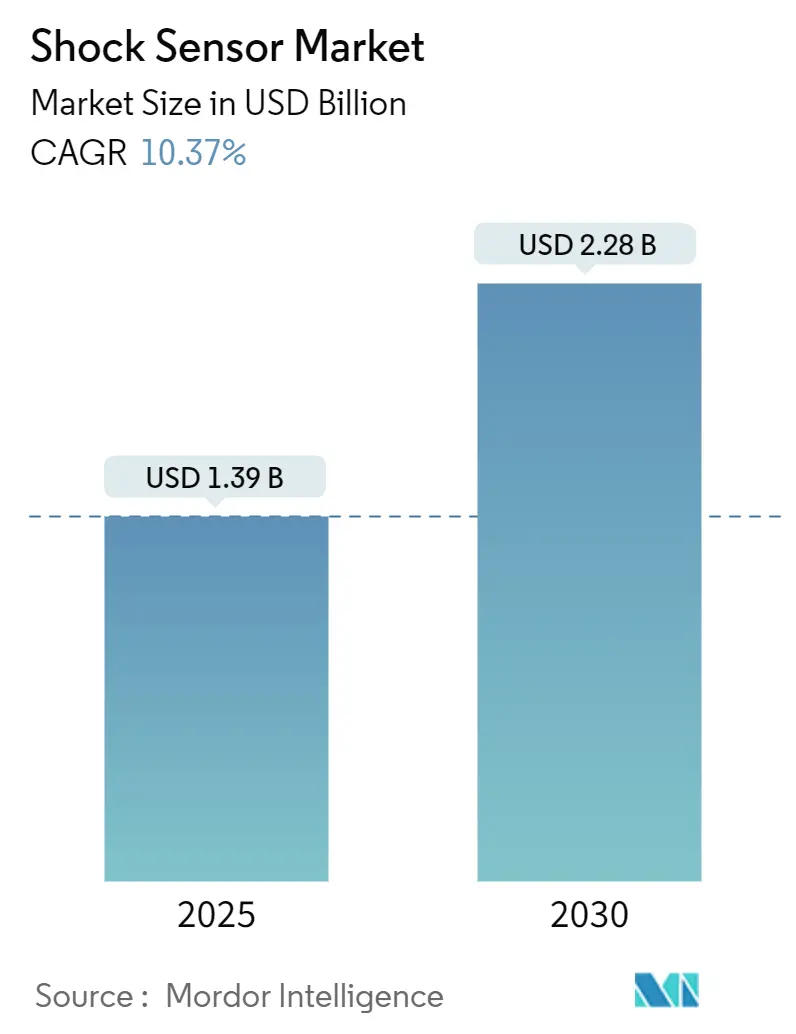

| Marktgröße (2025) | 1.39 Milliarden US-Dollar |

| Marktgröße (2030) | 2.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.37% CAGR |

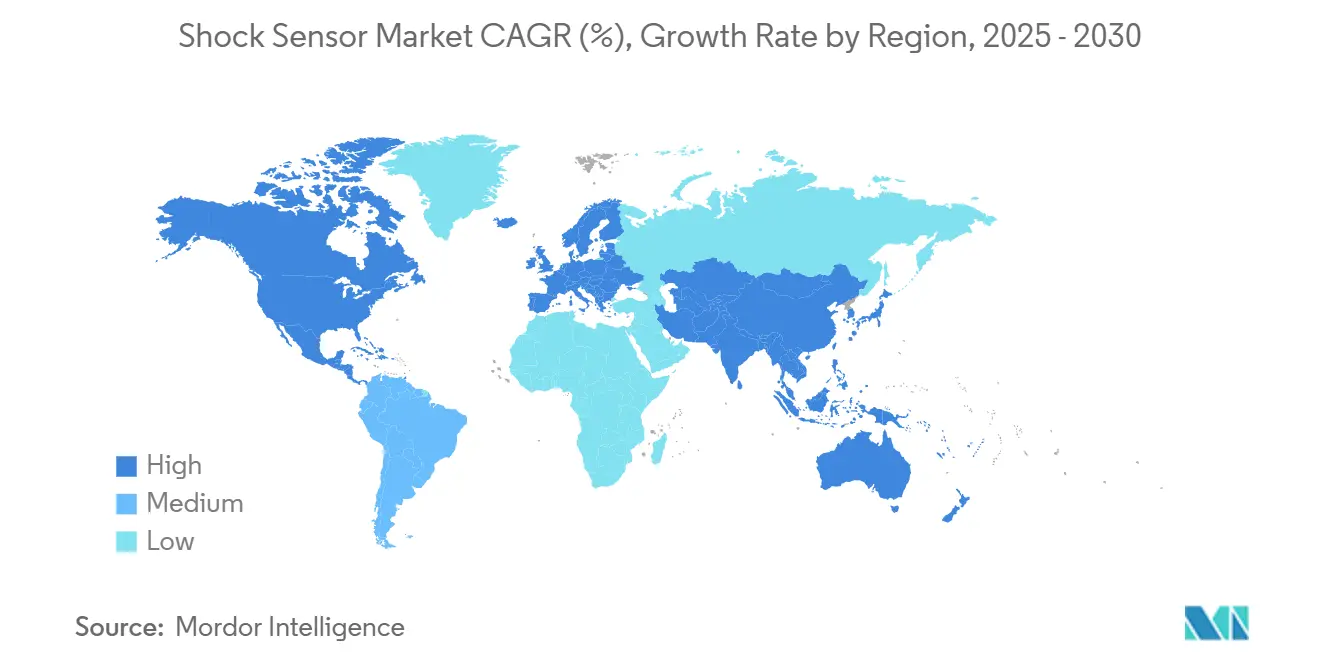

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schocksensor-Marktanalyse von Mordor Intelligence

Die Größe des Schocksensor-Marktes wird im Jahr 2025 auf 1,39 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,28 Milliarden USD erreichen, bei einer CAGR von 10,37 % während des Prognosezeitraums (2025–2030). Die rasche Einführung vorausschauender Wartung, strengere Sicherheitsvorschriften für die Automobilindustrie und die Miniaturisierung von Unterhaltungselektronik erweitern gemeinsam die adressierbare Basis für präzise Aufprallüberwachungsgeräte. Piezoelektrische Designs dominieren die Wertschöpfung, da sie mechanische Spannung ohne externe Stromversorgung in elektrische Ladung umwandeln und so einen langlebigen Einsatz in abgelegenen Umgebungen ermöglichen. Parallele Fortschritte in der Materialwissenschaft verbessern die Empfindlichkeit, während Edge-KI es Sensoren ermöglicht, Anomalien lokal zu diagnostizieren, wodurch Cloud-Latenz und Bandbreitenkosten reduziert werden. Branchen, die früher auf Maschinenausfälle reagierten, gestalten nun Wartungsprogramme auf Basis von Echtzeit-Vibrationsdaten, was ungeplante Ausfallzeiten reduziert und die Lebensdauer von Anlagen verlängert. Der verstärkte Fokus auf Cybersicherheit verändert jedoch die Beschaffungsspezifikationen und drängt Anbieter dazu, Verschlüsselungs- und Einbruchserkennungsfunktionen auf Sensorebene zu integrieren.

Wichtigste Erkenntnisse des Berichts

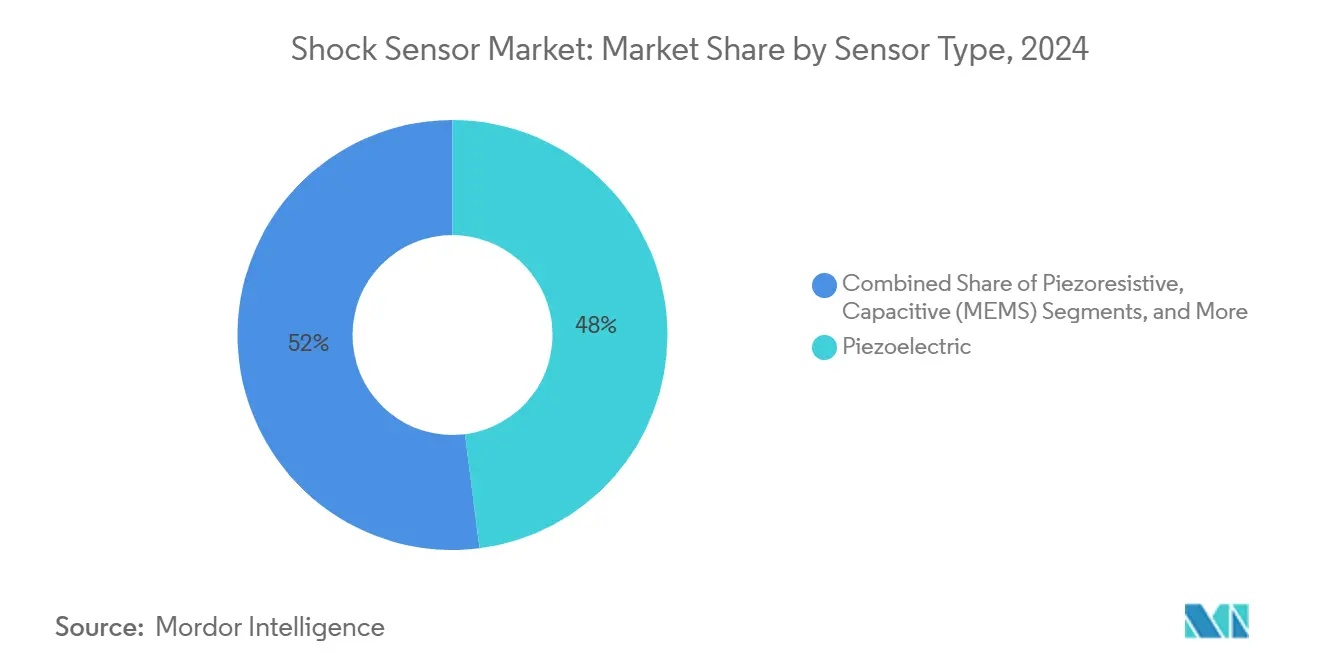

- Nach Sensortyp hielten piezoelektrische Geräte im Jahr 2024 einen Marktanteil von 48 % am Schocksensor-Markt; kapazitive MEMS verzeichneten mit einer CAGR von 10,7 % bis 2030 das höchste Wachstum.

- Nach Material beherrschte Bleizirkonattitanat im Jahr 2024 57 % der Schocksensor-Marktgröße, während PVDF bis 2030 voraussichtlich mit einer CAGR von 10,9 % wachsen wird.

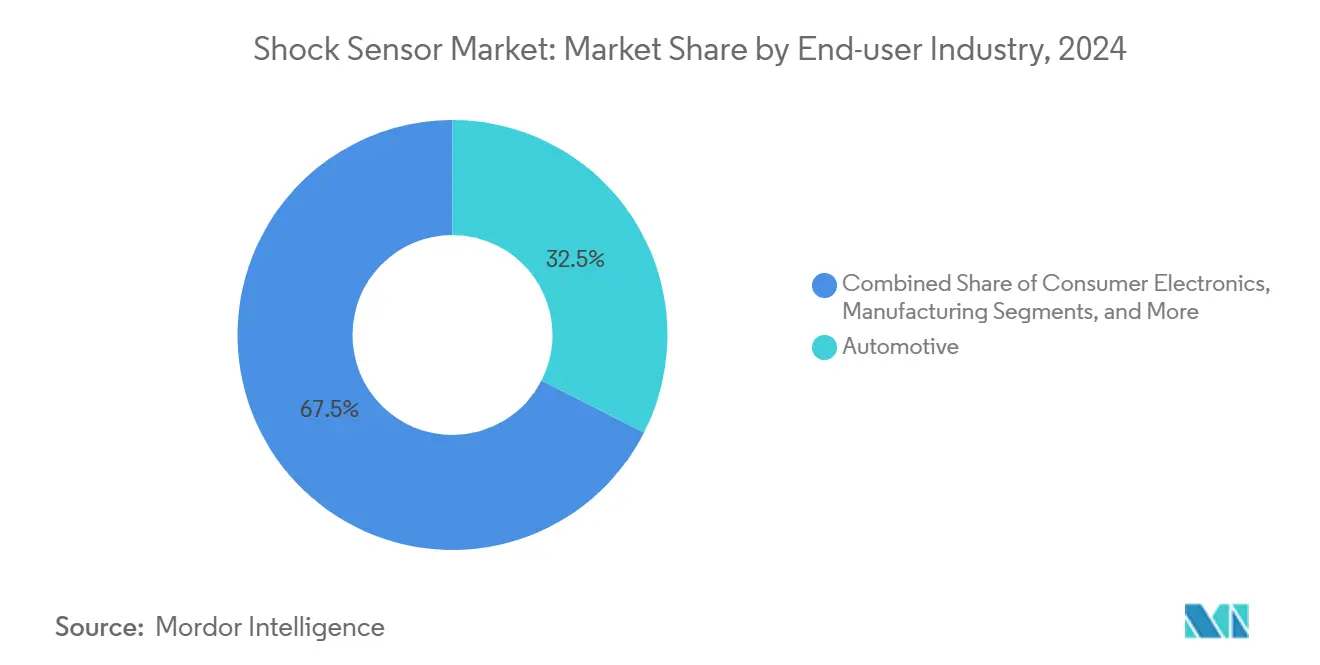

- Nach Endverbraucherbranche entfielen auf Automobilanwendungen 32,5 % des Umsatzes im Jahr 2024; für Unterhaltungselektronik wird zwischen 2025 und 2030 ein Anstieg mit einer CAGR von 11,5 % prognostiziert.

- Nach Geografie erfasste Asien-Pazifik 44 % des Umsatzes im Jahr 2024, und Afrika soll ab 2025 mit einer CAGR von 11 % expandieren.

Globale Schocksensor-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Automatisierungsbedarf bei KMU | +2.1% | Global mit Schwerpunkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kosten- und Platzvorteil kompakter speicherprogrammierbarer Steuerungen | +1.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von speicherprogrammierbaren Steuerungen mit IIoT und Edge-Analytik | +2.3% | Global; früh in Deutschland, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Übergang zu offener, softwaredefinierter Steuerung | +1.6% | Nordamerika und EU; schrittweise Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufrüstung explosionsgeschützter Mikro-Steuerungen in Gefahrenbetrieben | +1.4% | Öl- und Gaszentren weltweit | Mittelfristig (2–4 Jahre) |

| Umstieg von Mobilroboter-OEMs auf batterieoptimierte Nano-Steuerungen | +1.5% | Asien-Pazifik Fertigung, Nordamerika Logistik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Automatisierungsbedarf bei KMU

Kleine und mittlere Hersteller statten Anlagen nun mit kostengünstigen drahtlosen Vibrationsknoten aus und erschließen damit eine Sensorgelegenheit im Wert von 250 Milliarden USD, auf die die Schockerkennung etwa 15 % entfällt. [1]Unternehmenskommunikation, „Universelles Registrierungsdokument 2024”, Schneider Electric, 2025, se.com Edge-Analytik ermöglicht es Fabrikmanagern, Unwuchtereignisse frühzeitig zu erkennen, was dokumentierte Rückgänge der erwarteten Ausfälle um 55 % und eine um 40 % längere Maschinenlebensdauer liefert, wie Einsätze von Regal Rexnord zeigen. [2]Redaktion, „Regal Rexnord stellt die nächste Generation der intelligenten Perceptiv-Lösungen vor”, Regal Rexnord, 2025, regalrexnord.com Drahtlose Formfaktoren umgehen Verkabelungskosten und erweitern die Abdeckung über verteilte Anlagen hinweg. Die Vibrationsschwellenwerte der ISO 10816-3 verstärken den Compliance-Bedarf und machen vorausschauende Wartung von einer optionalen Aufrüstung zu einer budgetierten Priorität. Da Cloud-Gebühren sinken, senken abonnementbasierte Dashboards die Einstiegshürden für KMU weiter.

Kosten- und Platzvorteil kompakter speicherprogrammierbarer Steuerungen

Die MEMS-Miniaturisierung reduziert den Sensor-Platzbedarf gegenüber herkömmlichen piezoelektrischen Einheiten um 60 %, während die Hochfrequenzantwort verbessert wird. [3]Forschungsgruppe, „Entwicklung bleifreier SiC-Drucksensoren”, Nature Microsystems & Nanoengineering, 2025, nature.com Bleifreie Gehäuse widerstehen aggressiven Chemikalien und Vibrationen, reduzieren den Installationsaufwand und gewährleisten eine stabile Ausgabe auch bei erhöhten Temperaturen. Die Integration mehrerer Sensormodalitäten in einem einzigen Chip halbiert die Stücklistenkosten, was die Einführung in preissensiblen Anwendungen erweitert. WirelessHART oder ähnliche Protokolle bieten Interoperabilität und vereinfachen die Inbetriebnahme sowie laufende Upgrades ohne spezialisierte Gateways. Ein geringerer Stromverbrauch bedeutet, dass feldaustauschbare Batterien mehrjährige Zyklen überdauern, was die Gesamtbetriebskosten senkt.

Konvergenz von speicherprogrammierbaren Steuerungen mit IIoT und Edge-Analytik

Energiesparende Mikrocontroller beherbergen nun Anomalieerkennungsmodelle, die zuvor Cloud-GPUs erforderten, wodurch Latenz reduziert und Bandbreite geschont wird. TinyML ermöglicht es, hochauflösende Zeitreihendaten auf dem Gerät zu belassen, was die Cybersicherheitsexposition mindert, da Rohdaten das lokale Netzwerk nie verlassen. Die Zusammenarbeit von Qualcomm mit Honeywell veranschaulicht diese hybriden Architekturen, die Mobilfunk- oder WLAN-Backhaul mit gestapelten Inferenz-Engines kombinieren, die Batterielaufzeit verlängern und Server-Anfragen reduzieren. [4]Redaktion, „Qualcomm und Honeywell kooperieren bei KI-gestützten Energielösungen”, StockTitan, 2024, stocktitan.com Kombinierte Beschleunigungsmesser-, Gyroskop- und Temperaturarrays speisen fusionierte Algorithmen und erzeugen selbstkalibrierende Knoten, die im Laufe der Zeit Basismuster erlernen. Anbieter differenzieren sich durch On-Chip-DSP-Bibliotheken, die domänenspezifische Modelle über Over-the-Air-Updates ermöglichen.

Übergang zu offener, softwaredefinierter Steuerung

Containerisierte Laufzeitumgebungen entkoppeln Anwendungscode von Hardware, sodass Schocksensor-Firmware neue Funktionen per Fernaktualisierung erhält, anstatt physisch ausgetauscht zu werden. Offene APIs reduzieren die Anbieterabhängigkeit und ermöglichen es Betreibern, erstklassige Analysen mit bevorzugten Dashboards zu kombinieren. Verschlüsselung auf Firmware-Ebene und signierte Updates erfüllen die Anforderungen von Regulierungsbehörden, die nachvollziehbare Änderungsaufzeichnungen in sicherheitskritischen Linien fordern. Mandantenfähige Verwaltungsportale orchestrieren Hunderte verteilter Knoten und bewahren gleichzeitig Echtzeit-Edge-Entscheidungen; diese Architektur verlängert Produktlebenszyklen und senkt die mit Hardware-Aktualisierungen verbundenen Investitionsausgaben.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cybersicherheitsschwachstellen | -1.8% | Globale kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Funktionale Grenzen gegenüber mittelklassigen speicherprogrammierbaren Steuerungen | -1.2% | Automatisierung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Substitution durch Einplatinencomputer und industrielle Mikrocontroller | -1.4% | Fertigung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Engpässe bei Halbleiterkomponenten | -2.1% | Globale Lieferkette; akut in der Automobilindustrie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cybersicherheitsschwachstellen

Drahtlose Knoten führen neue Angriffsflächen ein, die Angreifer nutzen können, um Sicherheitsschwellenwerte in Echtzeit zu manipulieren. Erfolgreiche Angriffe könnten Vibrationssignaturen fälschen, falsche Abschaltungen auslösen oder echte Gefahren verschleiern, das Vertrauen der Betreiber untergraben und Beschaffungszyklen verlangsamen. Veraltete Steuerungssysteme verfügen nicht über mehrschichtige Authentifizierung, sodass Nachrüstungen parallele Investitionen in sichere Gateways und verschlüsselte Firmware erfordern. Sich entwickelnde Standards, einschließlich IEC 62443, verursachen Compliance-Kosten und lenken Budgets vom Sensor-Rollout ab.

Engpässe bei Halbleiterkomponenten

Die Produktion von MEMS-Schocksensoren hängt von Analogverstärkern und hochpräzisen Analog-Digital-Wandlern ab, die sich Fertigungsanlagen mit Elektrofahrzeug-Antriebssträngen und Infotainment-Chipsätzen teilen. Die Elektrifizierung von Fahrzeugen steigert die Nachfrage und verlängert die Lieferzeiten für einige Lagereinheiten auf über 40 Wochen. Geopolitische Risiken konzentrieren fortschrittliche Verpackung auf eine Handvoll asiatischer Zentren, sodass lokalisierte Nachfragesteigerungen die Kapazitäten belasten. Kostenüberhänge kaskadieren durch die Stücklisten und veranlassen Endnutzer, Upgrades aufzuschieben oder weniger granulare Überwachungslösungen zu wählen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Piezoelektrische Dominanz treibt Innovation voran

Im Jahr 2024 hielten piezoelektrische Geräte 48 % des Umsatzes und setzten den Maßstab für Empfindlichkeit über breite Frequenzbänder. Kapazitive MEMS-Designs, obwohl jünger, entwickeln sich mit einer CAGR von 10,7 % weiter, da Smartphone-Hersteller die Integration in bestehende Siliziumprozesstechnologien schätzen. Die Schocksensor-Marktgröße für piezoelektrische Lösungen soll bis 2030 stetig wachsen, unterstützt durch Energy-Harvesting-Fähigkeiten, die externe Stromverkabelung minimieren. Piezoresistive Siliziumkarbid-Varianten bleiben die bevorzugte Wahl für Motoren, die nahe 600 °C betrieben werden, insbesondere in Luft- und Raumfahrtturbinen, wo Redundanz und lange Wartungsintervalle wichtig sind. Aufkommende magnetoelektrische Verbundwerkstoffe in der Kategorie „Sonstige” vervielfachen die Spannungsausgabe um zwei Größenordnungen und versprechen eine Empfindlichkeit der nächsten Stufe in der Verteidigungs- und medizinischen Bildgebung.

Fortschrittliche Fertigungsverfahren, wie synchronisiertes HiPIMS mit schwebendem Potenzial, erzeugen gleichmäßige Dünnschichten auf isolierenden Substraten, was die Integration von Piezoschichten direkt auf ASICs ermöglicht. Diese Fortschritte deuten auf Einzelgehäuse-Vibrationsknoten hin, die Erkennung, Verstärkung, Digitalisierung und Edge-Verarbeitung vereinen. Anbieter, die geistiges Eigentum rund um domänenübergreifende Integration sichern, werden wahrscheinlich Prämienmargen erzielen, auch wenn die Stückpreise sinken.

Nach Material: PZT-Keramiken führen, während PVDF-Polymere an Fahrt gewinnen

Bleizirkonattitanat hielt im Jahr 2024 einen Anteil von 57 %, bevorzugt wegen hoher Piezokoeffizienten und Temperaturbeständigkeit. PVDF wächst jedoch am schnellsten mit einer CAGR von 10,9 %, angetrieben durch Wearables, die leichte, flexible Substrate benötigen. Der Schocksensor-Marktanteil für PVDF-basierte Geräte soll in ferngesteuerten Gesundheitsüberwachungspflastern deutlich zunehmen. Hybridverbundwerkstoffe verbinden keramische Füllstoffe mit Polymermatrizen und zielen darauf ab, steifigkeitsbedingte Empfindlichkeit mit biegsamen Formfaktoren zu kombinieren. Forschungen zu bleifreien Bismut-basierten Alternativen reagieren auf globale RoHS-Richtlinien und positionieren konforme Lieferanten für einen Erstmover-Vorteil.

Kontinuierliche Gießlinien und Rolle-zu-Rolle-Verarbeitung senken die PVDF-Folienkosten und verringern die Hürden für Hersteller von Verbrauchergeräten. Galliumorthophosphat zielt unterdessen auf die Ultrahochtemperaturnische ab und behält piezoelektrische Eigenschaften weit über 900 °C hinaus, was für Tiefbohrungen und Wiedereintrittsfahrzeuge entscheidend ist.

Nach Endverbraucherbranche: Automobilführerschaft trifft auf Wachstum in der Unterhaltungselektronik

Automobilwerke absorbierten 32,5 % der Lieferungen im Jahr 2024, da ADAS-Vorschriften eskalierten. Die EU-Allgemeine Sicherheitsverordnung II verpflichtet nun zu Ereignisdatenschreibern, die auf Aufprallerkennung im Millisekundenbereich angewiesen sind. Batterieelektrische Fahrzeuge fügen weitere Sensoren zur Überwachung von Wärmedurchgehen hinzu. Unterhaltungselektronik mit einer CAGR von 11,5 % erweitert den Umsatzpool durch Sturzerkennung, die Displays und internen Speicher schützt. Die Schocksensor-Marktgröße für Handheld-Geräte soll stark wachsen, da faltbare Telefone und AR-Headsets schnelles Trägheitsfeedback erfordern.

Die Luft- und Raumfahrt behält ein stabiles Volumen, da Fluggesellschaften etwa 100 Strukturzustandsknoten pro Flugzeug einsetzen, die bei jedem Flugzyklus die Integrität der Flugzeugzelle validieren. Fertigungsbranchen quantifizieren den ROI leicht: Drahtlose Vibrationssuiten reduzieren ungeplante Stillstände um mehr als die Hälfte und setzen Arbeits- und Ersatzteilbudgets für die digitale Expansion frei. Medizinische Wearables, noch in den Anfängen, veranschaulichen das Aufwärtspotenzial: Piezobasierte Sturzerkennung-Pflaster lösen Alarme innerhalb von 30 ms aus, was für die geriatrische Versorgung entscheidend ist.

Geografische Analyse

Asien-Pazifik erfasste 44 % des Wertes im Jahr 2024 und profitierte von dichten Lieferketten für Elektronik, Kapazitäten für die Endmontage von Fahrzeugen und staatlicher Unterstützung für Industrie-4.0-Upgrades. China verankert sowohl Nachfrage als auch Angebot, während Japan Materialinnovationen beisteuert und Südkorea Wafer-Level-MEMS-Prozesse skaliert. Indiens produktionsgebundene Anreizprogramme locken neue Fertigungsanlagen an und fördern die lokale Sensorbeschaffung.

Nordamerika verlässt sich auf Luft- und Raumfahrt, Verteidigung und Ölfeld-Dienstleistungen für einen stetigen Sensorabsatz. Programme der Bundesluftfahrtbehörde fördern den flottenweit Einsatz von Strukturzustandskits, und sowohl US-amerikanische als auch kanadische Bergbauunternehmen rüsten schwere Maschinen nach, um die Rahmenermüdung von Muldenkippern zu überwachen. Risikokapital begünstigt Edge-KI-Startups und katalysiert regionales Wachstum bei analytischer Firmware.

Europa kombiniert regulatorischen Druck und Ingenieurtalent. Das EU-Sicherheitsgesetz, das im Juli 2024 in Kraft trat, verankert Schocksensoren in Bremsassistenzmodulen und Fahrtenschreibern und sichert so ein Basisvolumen für Tier-1-Lieferanten. Deutschlands Werkzeugmaschinenbauer setzen auf intelligente Wartung, um die Exportwettbewerbsfähigkeit zu schützen. Nordische Windbetreiber setzen extremwetterbeständige Knoten an Turbinenblättern ein, um eisbedingte Vibrationen zu reduzieren.

Afrika verzeichnet, ausgehend von einer kleinen Basis, eine CAGR von 11 % dank der Bergbauexpansion in Sambia, Südafrika und Ghana. Lokalisierte Energieprojekte und Hafenmodernisierungen erfordern robuste Überwachung und laden zu Partnerschaften zwischen globalen OEMs und regionalen Integratoren ein.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert. TE Connectivity, Murata und Honeywell nutzen vertikal integrierte Keramiken, ASICs und Verpackungen, um breite Kataloge in den Bereichen Automobil, Industrie und Luft- und Raumfahrt anzubieten. Die Größe ermöglicht es ihnen, Rohstoffinflation aufzufangen und langfristige Siliziumzuteilungen zu sichern.

Mittelständische Spezialisten differenzieren sich durch Anwendungsfokus. Das ultrakompakte Modul von TDK kombiniert dreiachsige Beschleunigungsmesser mit On-Die-Neuronalen Netzen und reduziert den Platzbedarf auf der Leiterplatte für Kits zur vorausschauenden Wartung. Startups vermarkten magnetoelektrische Verbundwerkstoffe oder flexible PVDF-Druckköpfe für biomedizinische Wearables.

Patentanmeldungen zeigen Rivalität um hybride Materialstapel, fortschrittliche Flip-Chip-Baugruppen und KI-gestützte Signalketten. Anbieter, die Hardware mit Abonnement-Analysen verbinden, monetarisieren wiederkehrende Einnahmequellen und vertiefen Wechselkosten. Reine Hardware-Anbieter sehen sich einem Margendruck ausgesetzt, sofern sie keine Design-Wins durch Automobilqualifizierung oder Luft- und Raumfahrtzertifizierung sichern.

Staatliche Subventionen für inländische Halbleiterwerke und Edge-KI-Initiativen prägen Fusionspipelines. Die geplante Übernahme der Sensorsparte von NXP durch STMicroelectronics für bis zu 950 Millionen USD veranschaulicht die Konsolidierung mit dem Ziel, MEMS-Kapazitäten zu sichern und den Kundenmix zu diversifizieren.

Marktführer der Schocksensor-Branche

TE Connectivity Ltd.

Murata Manufacturing Co., Ltd.

Honeywell International Inc.

PCB Piezotronics, Inc.

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: STMicroelectronics gab die Übernahme der Sensorsparte von NXP Semiconductors für bis zu 950 Millionen USD bekannt und erweitert damit ihr MEMS- und Sensorportfolio erheblich, um ihre Position in den Automobil- und Industriemärkten zu stärken.

- April 2025: TE Connectivity meldete ein Umsatzwachstum von 17 % im Industriesegment für das zweite Quartal des Geschäftsjahres 2025, angetrieben durch starke Nachfrage in den Bereichen KI, Luft- und Raumfahrt sowie Energie, mit einem Nettoumsatz von 4,1 Milliarden USD; die Übernahme von Richards Manufacturing Co. durch das Unternehmen zielt darauf ab, Wachstumschancen auf den nordamerikanischen Versorgungsmärkten zu nutzen.

- Januar 2025: Honeywell stellte den Batteriesicherheits-Elektrolytsensor für Elektrofahrzeuganwendungen vor, der in der Lage ist, potenzielle Batteriebrände 5–20 Minuten vor dem Auftreten zu erkennen.

- Juni 2024: Regal Rexnord brachte die nächste Generation der intelligenten Zuverlässigkeitsplattform Perceptiv auf den Markt, die drahtlose Vibrations- und Temperatursensoren mit universellen Gateway-Fähigkeiten für industrielle Fertigungsanwendungen integriert.

- September 2024: Transense Technologies wurde für ein britisches Elektrofahrzeug-Forschungs- und Entwicklungsprojekt im Wert von 11 Millionen GBP ausgewählt und trägt die SAWsense-Technologie zur Verbesserung von Radnabenmotor-Systemen für Elektrofahrzeuge der nächsten Generation bei.

Berichtsumfang des globalen Schocksensor-Marktes

| Piezoelektrisch |

| Piezoresistiv |

| Kapazitiv (MEMS) |

| Sonstige |

| Quarz |

| Bleizirkonattitanat (PZT) |

| Polyvinylidenfluorid (PVDF) |

| Galliumorthophosphat |

| Sonstige |

| Automobilindustrie |

| Luft- und Raumfahrt |

| Fertigung |

| Unterhaltungselektronik |

| Gesundheitswesen und Medizinprodukte |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Sensortyp | Piezoelektrisch | ||

| Piezoresistiv | |||

| Kapazitiv (MEMS) | |||

| Sonstige | |||

| Nach Material | Quarz | ||

| Bleizirkonattitanat (PZT) | |||

| Polyvinylidenfluorid (PVDF) | |||

| Galliumorthophosphat | |||

| Sonstige | |||

| Nach Endverbraucherbranche | Automobilindustrie | ||

| Luft- und Raumfahrt | |||

| Fertigung | |||

| Unterhaltungselektronik | |||

| Gesundheitswesen und Medizinprodukte | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der globale Schocksensor-Markt bis 2030 voraussichtlich erreichen?

Der Markt soll bis 2030 einen Wert von 2,28 Milliarden USD erreichen.

Welcher Sensortyp führt derzeit beim Umsatz?

Piezoelektrische Geräte hielten 48 % des Umsatzes im Jahr 2024.

Welches Endverbrauchersegment soll bis 2030 am schnellsten wachsen?

Für Unterhaltungselektronik wird eine CAGR von 11,5 % prognostiziert.

Warum gewinnt PVDF als Material an Bedeutung?

Seine Flexibilität und Biokompatibilität unterstützen Wearables und Geräte für raue Umgebungen und treiben eine CAGR von 10,9 % an.

Welche Region dominiert derzeit den Umsatz?

Asien-Pazifik erfasste 44 % des Umsatzes im Jahr 2024 aufgrund dichter Elektronik- und Automobilökosysteme.

Seite zuletzt aktualisiert am: