Shilajit Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

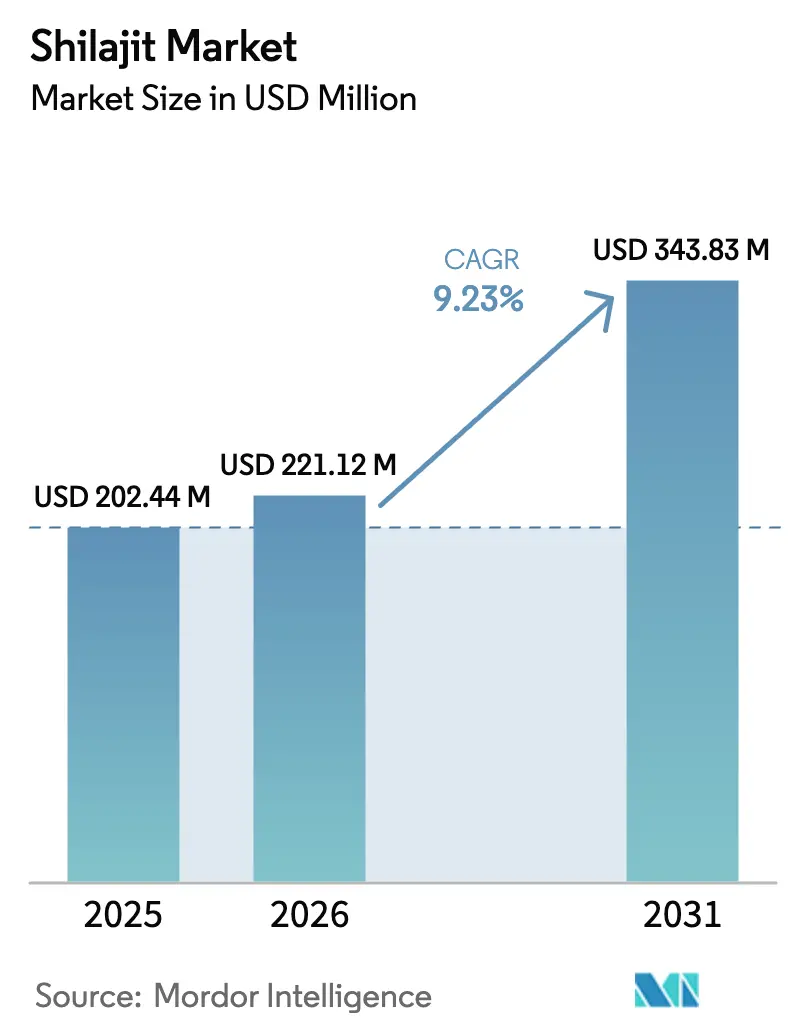

| Marktgröße (2026) | 221.12 Millionen US-Dollar |

| Marktgröße (2031) | 343.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.23% CAGR |

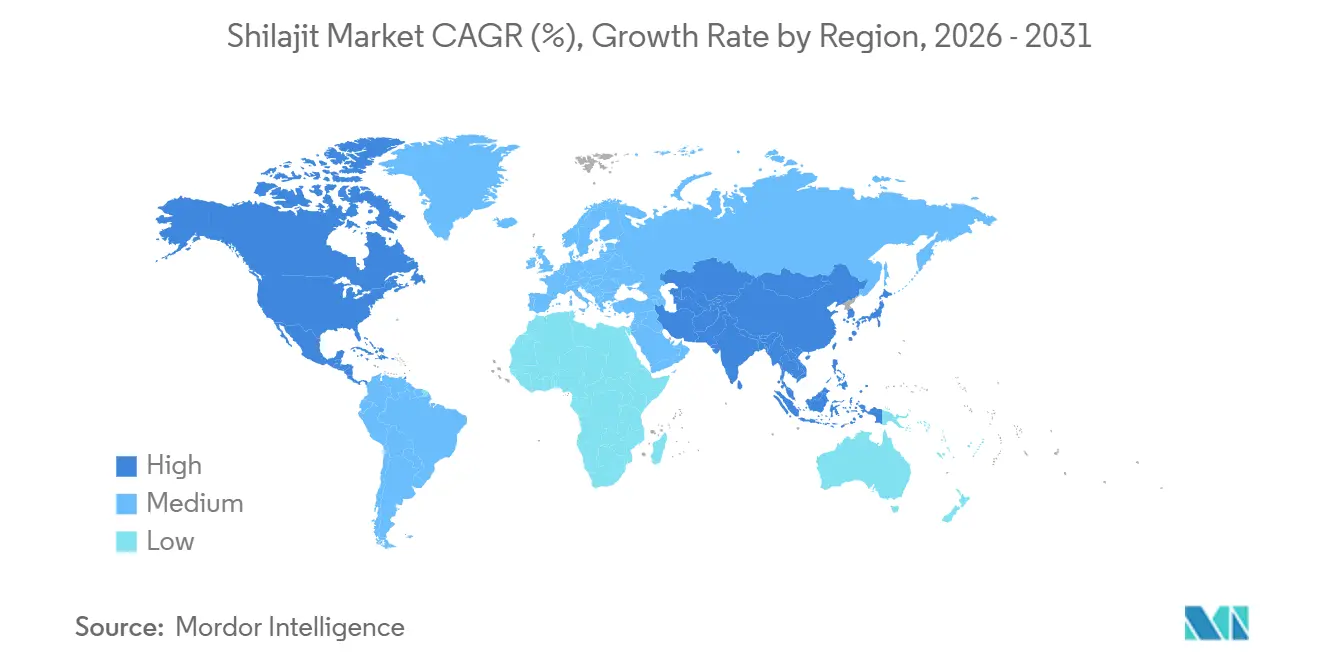

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Shilajit Marktanalyse von Mordor Intelligence

Der Shilajit Markt wird voraussichtlich erheblich wachsen und von 202,44 Millionen USD im Jahr 2025 auf 221,12 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 343,83 Millionen USD erreichen, mit einer CAGR von 9,13 % im Zeitraum 2026–2031. Dieses Wachstum wird durch die steigende Nachfrage nach pflanzenbasierten Adaptogenen, klarere regulatorische Rahmenbedingungen für mit Fulvinsäure standardisierte Formeln und das wachsende Verbraucherinteresse an gesundem Altern angetrieben. Die Positionierung als Traditionsprodukt treibt das Wachstum in der Region Asien-Pazifik weiter voran, während klinische Validierung und Clean-Label-Versprechen entscheidende Faktoren für die Akzeptanz in Nordamerika sind. Darüber hinaus haben Innovationen wie wasserlösliche Pulver und Gummibärchen die Attraktivität von Shilajit über seine traditionelle Harzform hinaus erweitert. Trotz dieser Fortschritte steht der Markt vor Qualitätskontrollherausforderungen, was den kritischen Bedarf an Drittanbietertests und rückverfolgbarer Beschaffung unterstreicht, um Marken dabei zu helfen, einen Wettbewerbsvorteil zu sichern.

Wichtigste Erkenntnisse des Berichts

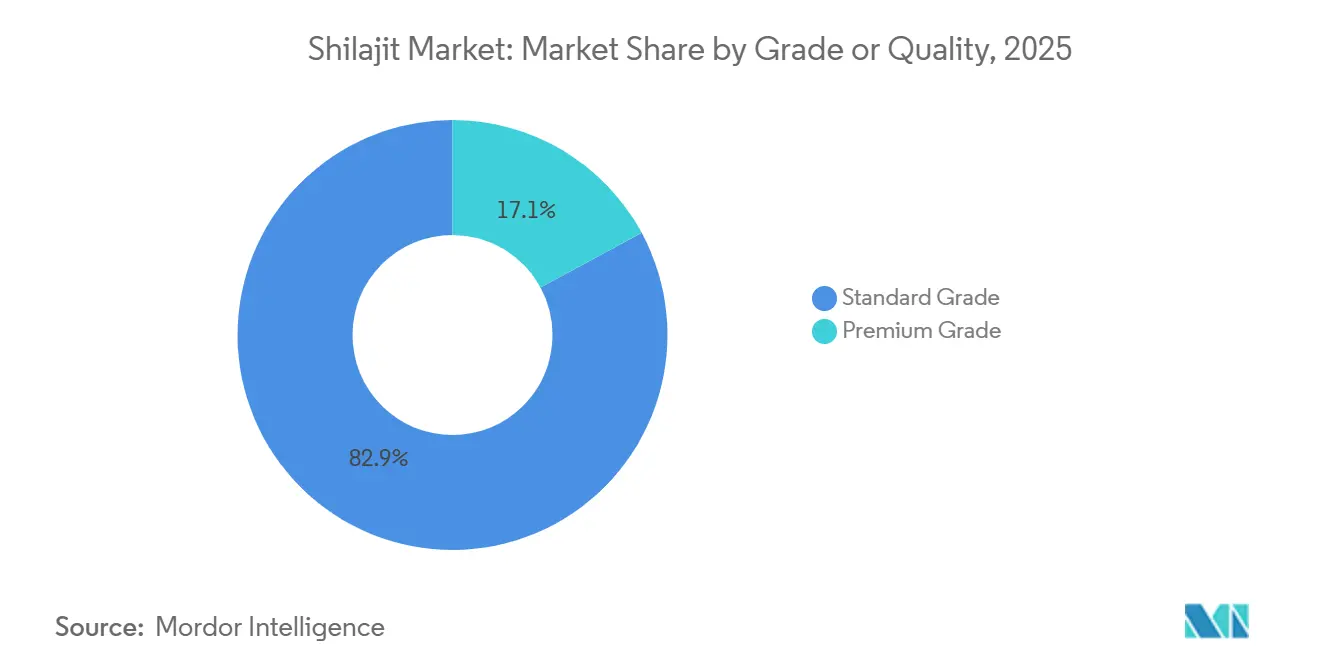

- Nach Qualitätsstufe hielt Standardqualität im Jahr 2025 einen Marktanteil von 45,32 % am Shilajit Markt, während Premiumqualität auf dem Weg ist, bis 2031 mit einer CAGR von 9,51 % zu wachsen.

- Nach Form verzeichnete Harz zwischen 2026 und 2031 eine CAGR von 10,56 % und übertraf damit Kapseln, die im Jahr 2025 einen Anteil von 25,43 % an der Shilajit Marktgröße hielten.

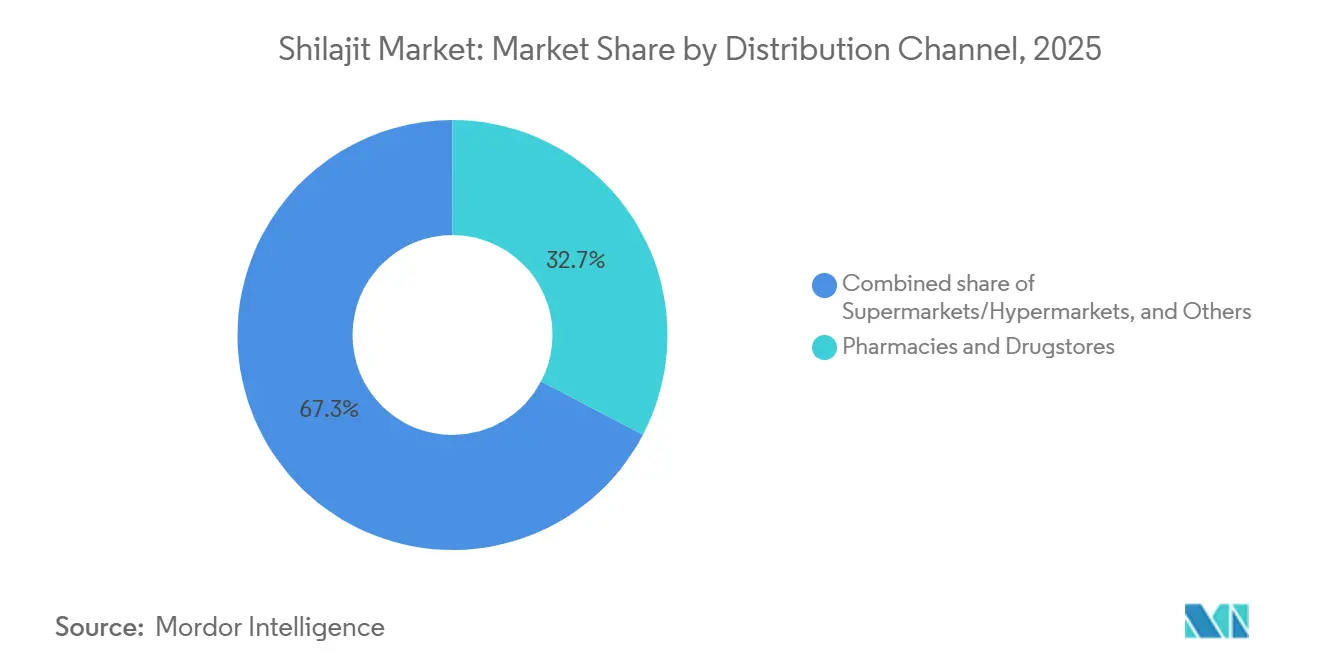

- Nach Vertriebskanal erzielten Apotheken im Jahr 2025 einen Umsatzanteil von 32,67 %, der Online-Handel wird jedoch bis 2031 voraussichtlich mit einer CAGR von 10,21 % wachsen.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 61,02 %, Europa wird jedoch voraussichtlich bis 2031 mit einer CAGR von 11,01 % zulegen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Shilajit Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beliebtheit pflanzenbasierter und veganer Nahrungsergänzungsmittel positioniert Shilajit als natürliche Alternative | +1.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Innovation bei Produktformulierungen und -formaten | +1.5% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Durch soziale Medien getriebenes Bewusstsein im Bereich Männergesundheit der Generation Z | +2.1% | Nordamerika, Europa, urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau der E-Commerce-Kanäle | +1.9% | Global, beschleunigt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label-Himalaya-Harzen aus ethischer Beschaffung | +1.2% | Europa, Nordamerika, urbanes Indien | Langfristig (≥ 4 Jahre) |

| Zunahme ganzheitlicher Wellnesspraktiken und weltweite Verbreitung von Yoga und Ayurveda | +1.4% | Global, am schnellsten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beliebtheit pflanzenbasierter und veganer Nahrungsergänzungsmittel positioniert Shilajit als natürliche Alternative

Pflanzenbasierte Nahrungsergänzungsmittel transformieren die Wellnessbranche, da Verbraucher zunehmend Transparenz bei der Beschaffung von Inhaltsstoffen, Herstellungsprozessen und Produktauthentizität priorisieren. Shilajit, ein mineralreiches Harz, das sich über Jahrhunderte aus zersetztem Pflanzenmaterial natürlich gebildet hat, hat sich als bevorzugte Option für vegane und vegetarische Ernährungsweisen etabliert und bietet eine pflanzenbasierte Alternative zu tierischen Nahrungsergänzungsmitteln wie Kollagen oder Fischöl. Vollgepackt mit Fulvinsäure, Spurenmineralen und Antioxidantien unterstützt Shilajit die Energieproduktion, die Immunfunktion und die allgemeine Gesundheit und liefert Vorteile, die mit synthetischen Multivitaminen vergleichbar sind. Sein ayurvedisches Erbe steigert seine Attraktivität zusätzlich in Märkten, in denen traditionelle und „natürliche” Heilmittel hoch geschätzt werden und häufig einen Premiumpreis erzielen. Die Sicherstellung der Produktreinheit ist jedoch entscheidend, da Verfälschungen mit Füllstoffen oder synthetischer Fulvinsäure das Vertrauen der Verbraucher untergraben und das Clean-Label-Versprechen gefährden können. Um diesen Herausforderungen zu begegnen und sich in einem wettbewerbsintensiven Markt zu differenzieren, werden Drittanbietertests und Zertifizierungen wie USDA Organic oder Non-GMO Project Verified unverzichtbar, um das Vertrauen der Verbraucher aufzubauen.

Innovation bei Produktformulierungen und -formaten

Shilajit gewinnt durch innovative Formate wie Gummibärchen, flüssige Tropfen und funktionelle Getränke an Popularität und spricht die Vorliebe der Generation Z für Bequemlichkeit, Geschmack und Kompatibilität mit ihren speziellen Ernährungsweisen an. Im Jahr 2024 brachten Marken wie Blisque und Angel Gummies Shilajit-haltige Gummibärchen auf den Markt, die die Bitterkeit des Harzes mit natürlichen Süßungsmitteln und Fruchtextrakten überdecken, während Purblack im Oktober 2025 sein Research Grade Shilajit Resin einführte, standardisiert auf ≥60 % Fulvinsäure und ≥50 % Dibenzo-α-Pyrone, das sich an Biohacker und Leistungssportler richtet. Kombinationsformulierungen gewinnen ebenfalls an Bedeutung: Shilajit in Kombination mit Ashwagandha adressiert Stress und Energie in einer einzigen SKU, während Shilajit-Kurkuma-Mischungen auf Entzündungen und Gelenkgesundheit abzielen. Natreons PrimaVie – ein klinisch untersuchter, patentierter Shilajit-Extrakt – hat sich zur bevorzugten Zutat für Premiummarken entwickelt, die Wirksamkeitsaussagen durch Humanstudien belegen möchten, ein Schritt, der mit den strengen Anforderungen der Europäischen Behörde für Lebensmittelsicherheit an gesundheitsbezogene Angaben gemäß Verordnung (EG) 1924/2006 übereinstimmt[1]Quelle: EUR-Lex, "Europäische Union – Lebensmittel- und Gesundheitsvorschriften", eur-lex.europa.eu. Fortschrittliche Verkapselungstechnologien wie liposomale und Nanotechnologie verbessern die Bioverfügbarkeit, obwohl hohe Kosten ihre Verwendung auf Premiumprodukte beschränken. Diese Entwicklung positioniert Shilajit als vielseitige Wellnessplattform, aber Marken müssen Innovation und Authentizität in Einklang bringen, um traditionelle Verbraucher zu halten, die Harz als authentische Form bevorzugen.

Durch soziale Medien getriebenes Bewusstsein im Bereich Männergesundheit der Generation Z

Shilajit, ein einst wenig bekanntes ayurvedisches Harz, hat dank TikTok und Instagram erheblich an Bedeutung als Wellnesszutat gewonnen, insbesondere bei Männern der Generation Z, die natürliche Unterstützung des Testosteronspiegels und kognitive Vorteile suchen. Virale Kurzvideos, die das Auflösen des Harzes in Wasser zeigen, kombiniert mit Erfahrungsberichten, die seine Auswirkungen auf Energie und Libido hervorheben, haben Millionen von Aufrufen erzielt und Impulskäufe ausgelöst. Dieses schnelle Wachstum hat jedoch auch gefälschte Produkte und mindere Mitbewerber angezogen. Im Jahr 2024 gab die philippinische Lebensmittel- und Arzneimittelbehörde eine Warnung vor nicht registrierten Shilajit-Produkten heraus, die online verkauft werden, und betonte damit die Herausforderungen, vor denen Regulierungsbehörden im Umgang mit dem schnelllebigen E-Commerce-Umfeld stehen[2]Quelle: FDA Philippinen. "Öffentliche Warnungen der philippinischen Lebensmittel- und Arzneimittelbehörde", fda.gov.ph/. Verbraucher der Generation Z, von denen viele berichten, Angstzustände oder Stress zu erleben, priorisieren Transparenz und recherchieren aktiv die Herkunft der Inhaltsstoffe sowie Drittanbietertests. Dies hat einen gespaltenen Markt geschaffen, in dem Premiummarken, die Analysezertifikate und Ergebnisse von Schwermetalltests bereitstellen, Kundentreue aufbauen, während intransparente Anbieter mit der Kundenbindung kämpfen. Der langfristige Erfolg der durch soziale Medien getriebenen Popularität von Shilajit hängt davon ab, ob Marken das virale Interesse durch den Nachweis von Wirksamkeit und den Aufbau von Vertrauen durch Maßnahmen wie chargenspezifische Rückverfolgbarkeit und transparente Praktiken in Wiederholungskäufe umwandeln können.

Ausbau der E-Commerce-Kanäle

Im Jahr 2024 revolutionierte der E-Commerce den Shilajit Markt innerhalb der Kategorie Vitamine, Mineralstoffe und Nahrungsergänzungsmittel und trieb erhebliches Wachstum auf Plattformen wie Amazon voran, wo Shilajit-Produkte in den Formaten Harz, Kapsel und Pulver expandierten. Kleinere Marken wie das in Indien ansässige Unternehmen ACTIZEET nutzten diesen Wandel und verzeichneten einen Anstieg der Online-Verkäufe um 160 % sowie mehr als 90.000 Kunden bis Ende 2024 über Amazon und ihre eigene Website. Der E-Commerce ermöglichte gezieltes Marketing, wobei Premiummarken Biohacker mit hochfulvinsäurehaltigem Harz ansprachen und Wertmarken preissensible Verbraucher mit Kapseln der Standardqualität bedienten. Allerdings überschwemmten gefälschte und verfälschte Produkte den Markt und nutzten die Schwierigkeit der Verbraucher aus, die Qualität zu beurteilen. Die Tests von ConsumerLab im Jahr 2024 ergaben eine Variation des Fulvinsäuregehalts von 32.000 % zwischen den Marken, wobei einige Produkte keine Wirkstoffe enthielten. Regulatorische Rahmenbedingungen wie die FSSAI-Anforderungen Indiens zur Überprüfung von Verkäuferlizenzen werden nach wie vor uneinheitlich durchgesetzt, während grenzüberschreitende Verkäufe aus Nepal und Bhutan häufig der Kontrolle entgehen. Marken, die in Direktvertriebsmodelle, Abonnementdienste und Bildungsinhalte wie Dosierungsanleitungen und Beschaffungsvideos investieren, können den Customer Lifetime Value steigern, müssen aber auch die Lücke in der Verbraucheraufklärung schließen, die traditionell von Apothekern gefüllt wurde.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung gefälschter Harze auf Online-Marktplätzen | -1.6% | Global, am stärksten ausgeprägt im E-Commerce in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verfälschung und unregulierte Marktteilnehmer | -1.3% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Rohstoffknappheit und geografische Abhängigkeit | -0.9% | Global, Versorgung konzentriert in Indien, Nepal, Bhutan | Langfristig (≥ 4 Jahre) |

| Risiken der Kontamination mit Schwermetallen und Mykotoxinen | -1.1% | Global, erhöhte Kontrolle in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiken der Kontamination mit Schwermetallen und Mykotoxinen

Regulierungsbehörden verschärfen ihre Kontrolle der Schwermetallgehalte in pflanzlichen Nahrungsergänzungsmitteln und rücken Kontaminationsbedenken als erhebliche Wachstumsbarriere in den Fokus. Jüngste Studien haben Thalliumkonzentrationen von bis zu 0,5 µg/g in bestimmten Shilajit-Nahrungsergänzungsmitteln identifiziert. Eine längere Exposition gegenüber diesen Werten kann zu schwerwiegenden gesundheitlichen Folgen führen, einschließlich potenzieller neurologischer Schäden. Die Initiative „Closer to Zero” der FDA, die darauf abzielt, Schwermetalle in Lebensmitteln zu reduzieren, hat strenge Durchsetzungsmaßstäbe eingeführt. Viele Shilajit-Hersteller kämpfen mit der konsequenten Einhaltung dieser Vorgaben. Untersuchungen zeigen, dass Shilajit etwa 65 Schwermetalle enthält, darunter gefährliche wie Blei, Arsen, Cadmium und Quecksilber. Alarmierend ist, dass einige dieser Metalle die von der WHO und der FDA festgelegten zulässigen Grenzwerte überschreiten. Die Kontaminationsherausforderung wird durch geografische Variabilität weiter erschwert, da die Qualität der Rohstoffe und ihre Schwermetallprofile je nach Region erheblich variieren. Diese zunehmende regulatorische Kontrolle treibt eine Konsolidierung hin zu Herstellern mit fortschrittlichen Testkapazitäten und überlegenen Beschaffungsnetzwerken voran. Kleinere Akteure, die häufig über keinen robusten Qualitätskontrollrahmen verfügen, stehen vor erheblichen Herausforderungen.

Verfälschung und unregulierte Marktteilnehmer

Gefälschte und verfälschte Shilajit-Produkte untergraben das Vertrauen der Verbraucher und lösen regulatorischen Gegendruck aus, der das Wachstum legitimer Märkte hemmt. Untersuchungen zeigen, dass erschreckende 99 % des über nicht autorisierte Kanäle verkauften Shilajit entweder minderwertig oder schlichtweg betrügerisch ist und häufig auf bloßes Reismehl mit minimalen pharmazeutischen Spuren reduziert wird. Tests von NOW Foods deckten gefälschte Nahrungsergänzungsmittel auf Amazon auf und enthüllten eine Mischung aus weißem Reismehl und Sildenafil. Diese Entdeckung löste Untersuchungen der FDA aus und regte parlamentarische Anfragen zur Aufsicht über E-Commerce-Plattformen an. Online-Marktplätze kämpfen mit einem gravierenden Verfälschungsproblem, da ihre Verifizierungssysteme häufig gegenüber ausgeklügelten Fälschungen versagen, die echter Produktverpackung und -kennzeichnung täuschend ähnlich sehen. Dieses Dilemma fördert eine negative Rückkopplungsschleife: Je größer die Skepsis der Verbraucher wird, desto geringer ist ihre Bereitschaft, Premiumpreise für authentische Produkte zu zahlen. Gleichzeitig werden legitime Hersteller durch erhöhte Kosten für Fälschungsschutzmaßnahmen und Qualitätsverifizierungssysteme belastet. Als Reaktion auf diese Verfälschungsherausforderungen sind Regulierungsbehörden bereit, Plattformen stärker zur Rechenschaft zu ziehen und höhere Strafen für betrügerische Verkäufer zu verhängen. Solche Maßnahmen, die zwar auf die Eindämmung von Missständen abzielen, könnten Compliance-Kosten verursachen, die kleinere Marktteilnehmer stark belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Bio-Zertifizierung treibt Premiumwachstum voran

Im Jahr 2025 erzielte Shilajit der Standardqualität einen Marktanteil von 45,32 % und unterstrich damit seine starke Stellung in preissensiblen Regionen wie Indien, Südostasien und dem Nahen Osten. Hier bevorzugen Verbraucher Erschwinglichkeit gegenüber klinischer Validierung. Typischerweise werden Produkte der Standardqualität mit einem Fulvinsäuregehalt von 20–30 % und minimaler Reinigung zu einem Preis zwischen 15 und 25 USD für eine 30-Tage-Versorgung verkauft. Im Gegensatz dazu wird die Premiumqualität bis 2031 voraussichtlich mit einer CAGR von 9,51 % wachsen. Dieser Anstieg wird durch westliche Verbraucher und wohlhabende urbane Asiaten angetrieben, die standardisierte Wirkstärke, Schwermetalltests und klinische Unterstützung suchen. Natreons PrimaVie – ein patentierter Shilajit-Extrakt mit ≥60 % Fulvinsäure und ≥50 % Dibenzo-α-Pyronen – hat sich als Goldstandard für Premiumformulierungen etabliert. Renommierte Marken wie Nootropics Depot und Purblack haben PrimaVie in ihre Flaggschiffprodukte integriert. Darüber hinaus stimmen die klinischen Studien von PrimaVie, die Steigerungen der mitochondrialen ATP-Produktion und der sportlichen Leistung belegen, mit den Nachweisanforderungen überein, die Premiumverbraucher stellen, und erfüllen die Anforderungen der Europäischen Behörde für Lebensmittelsicherheit an gesundheitsbezogene Angaben gemäß Verordnung (EG) 1924/2006.

Da gefälschte Produkte zunehmen, ist das Wachstum des Premiumsegments eine strategische Gegenmaßnahme. Durch die Sicherung von Drittanbieterzertifizierungen (wie NSF, USP und ISO 17025), transparente Beschaffung und manipulationssichere Verpackung schaffen Premiummarken eine Nische, die Preise rechtfertigt, die 2–3 Mal höher sind als bei Standardqualitäten. Purblacks Einführung des Research Grade Shilajit Resin im Oktober 2025 mit chargenspezifischen ICP-MS-Testergebnissen und GPS-Koordinaten der Entnahmestellen unterstreicht diese vertrauensorientierte Strategie. Europas Expansion ist bemerkenswert, wobei der Zulassungsweg für traditionelle pflanzliche Arzneimittel (THR) bis 2024 178 Registrierungen im Vereinigten Königreich ermöglicht hat. Nordamerika spiegelt diesen Trend wider, da Californias Proposition 65-Bleigrenzen (festgelegt auf 0,5 Mikrogramm pro Tag) effektiv eine Reinigung auf Premiumqualität erfordern. Während die Standardqualität in Asien-Pazifik aufgrund ayurvedischer Traditionen und Mundpropaganda weiterhin volumenmäßig führend sein wird, ist ihr Marktanteil zum Rückgang verurteilt. Dieser Wandel wird durch steigende Einkommen und ein gesteigertes Gesundheitsbewusstsein vorangetrieben, das Verbraucher zu Premiumoptionen lenkt.

Nach Form: Authentizität von Harz stellt Bequemlichkeit von Kapseln in Frage

Im Jahr 2025 halten Kapseln und Tabletten einen Marktanteil von 25,43 % und profitieren von standardisierter Dosierung, langer Haltbarkeit und einer Verbraucherbasis, die mit diesen traditionellen Nahrungsergänzungsformaten vertraut ist. Bequemlichkeit spielt eine entscheidende Rolle bei der Durchdringung des Massenmarkts; Kapselformate umgehen Geschmacksbarrieren und Dosierungsunsicherheiten, mit denen Harzformate zu kämpfen haben. Während Pulverformen diejenigen ansprechen, die vielseitige Konsummethoden wünschen, zeigt die Kategorie „Sonstiges” aufkommende Formate wie Gummibärchen und flüssige Konzentrate, die auf spezifische Verbraucherpräferenzen zugeschnitten sind.

Harzformen weisen zwar einen kleineren Marktanteil auf, verzeichnen jedoch mit einer CAGR von 10,56 % das schnellste Wachstum. Dieser Anstieg wird durch authentizitätsorientierte Verbraucher angetrieben, die minimal verarbeitete Alternativen und traditionelle Konsummethoden bevorzugen. Die aufsteigende Wachstumskurve von Harz unterstreicht eine anspruchsvollere Verbraucherbasis, die Verarbeitungsmethoden und Bioverfügbarkeit schätzt. Aufgeklärte Verbraucher sind sich zunehmend bewusst, dass Harzformen höhere Konzentrationen an bioaktiven Verbindungen aufweisen als ihre verarbeiteten Gegenstücke. Dennoch ist der Weg nicht ohne Hürden; Harzformate kämpfen mit Verfälschungsproblemen und der Herausforderung der Qualitätsverifizierung. Viele Verbraucher befinden sich im Nachteil, da ihnen zuverlässige Methoden fehlen, um die Authentizität ohne Laboruntersuchungen zu beurteilen.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Im Jahr 2025 ermöglichen professionelle Empfehlungen und ein starkes Verbrauchervertrauen in traditionelle Gesundheitsversorgungswege Apotheken und Drogerien, einen Marktanteil von 32,67 % zu erzielen. Diese etablierten Kanäle stärken nicht nur die Glaubwürdigkeit von Shilajit-Produkten, sondern bieten auch Beratungen an, bei denen Verbraucher über die angemessene Anwendung und mögliche Wechselwirkungen informiert werden. Supermärkte und Hypermärkte hingegen bedienen preissensible Käufer, die Bequemlichkeit priorisieren. Spezialgesundheitsgeschäfte und Direktvertriebsplattformen diversifizieren die Einzelhandelslandschaft weiter.

Der Online-Handel verzeichnet einen robusten Aufstieg mit einer beachtlichen CAGR von 10,21 %. Dieses Wachstum unterstreicht einen bedeutenden Wandel im Kaufverhalten der Verbraucher, der durch digitale Fortschritte und einen Anstieg des E-Commerce während der Pandemie beschleunigt wurde. Der Online-Boom wird hauptsächlich durch eine jüngere Bevölkerungsgruppe angetrieben, die zunehmend komfortabel damit ist, Nahrungsergänzungsmittel digital zu kaufen. Dieses digitale Wachstum steht jedoch vor Herausforderungen, insbesondere der Verbreitung gefälschter Produkte auf großen E-Commerce-Plattformen, was Qualitätskontrollbedenken aufwirft. Als Reaktion darauf intensivieren seriöse Hersteller Markenschutzmaßnahmen und verbessern die Verbraucheraufklärung. Darüber hinaus erleichtert der Aufstieg der Online-Kanäle Direktvertriebsstrategien, die nicht nur die Gewinnmargen steigern, sondern Herstellern auch wichtige Verbrauchereinblicke liefern, die bei der Produktentwicklung und Marketingoptimierung helfen.

Geografische Analyse

Im Jahr 2025 hielt Asien-Pazifik einen Marktanteil von 61,02 %, angetrieben durch Indiens Rolle als größter Verbraucher und Beschaffungszentrum für Himalaya-Shilajit. Die Lizenzierungskategorie „Ayurveda Aahara” der indischen Lebensmittelsicherheits- und Standardsbehörde, die am 1. September 2025 eingeführt wurde, reklassifizierte Shilajit als Nahrungsergänzungsmittel und ermöglichte eine breitere Distribution über Supermärkte und E-Commerce. Eine nationale Stichprobenerhebung ergab, dass 96 % der städtischen und 95 % der ländlichen Befragten mit AYUSH-Systemen vertraut waren, wobei fast 50 % jährlich mindestens 100 INR für AYUSH-Produkte ausgaben[3]Quelle: Regierung Indiens. "Presseinformationsbüro – Wachstum des AYUSH-Sektors", pib.gov.in. China entwickelt sich zu einem wichtigen Markt, da Praktiker der traditionellen chinesischen Medizin Shilajit in Formulierungen zur Nierengesundheit integrieren, obwohl regulatorische Hürden bei der nationalen Behörde für medizinische Produkte bestehen. Japans aufkeimender Markt wächst, da städtische Berufstätige Nootropika und Adaptogene wie Shilajit zur Stressbewältigung suchen.

Europa wird bis 2031 voraussichtlich mit einer CAGR von 11,01 % wachsen, angetrieben durch die Verbreitung von Yoga, die Akzeptanz von Ayurveda und den Zulassungsweg für traditionelle pflanzliche Arzneimittel (THR), der bis 2024 178 Registrierungen im Vereinigten Königreich ermöglicht hat. Deutschland und das Vereinigte Königreich führen die Akzeptanz an, wobei Verbraucher zertifiziertes Bio-Shilajit aus fairem Handel bevorzugen, das die EU-Schwermetallgrenzwerte gemäß Verordnung (EG) 1881/2006 erfüllt. Das Indien-EU-Handelsabkommen von 2026 senkte die Zölle auf ayurvedische Exporte und ermöglichte es indischen Marken wie Dabur und Baidyanath, mit europäischen Platzhirschen zu konkurrieren. Italiens Markt profitiert von Praktikern der integrativen Medizin, die Shilajit verschreiben, während Frankreichs BELFRIT-Liste Markteintrittsbarrieren schafft, aber den Wettbewerb für konforme Produkte reduziert. Nach dem Brexit reguliert das britische MHRA Kräutermedizin-Registrierungen unabhängig, was die Komplexität für Marken erhöht, die eine doppelte Compliance navigieren müssen.

Nordamerika, angeführt von den USA und Kanada, expandiert, da Adaptogene und Nootropika an Popularität gewinnen. Der DSHEA-Rahmen der US-amerikanischen FDA behandelt Shilajit als Nahrungsergänzungsmittel, was Markteintrittsbarrieren senkt, aber die Verbreitung von Fälschungen begünstigt, während Californias Proposition 65-Bleigrenzen Produkte der Premiumqualität begünstigen. Kanadas NNHPD erfordert eine Vorabbenachrichtigung und Sicherheitsnachweise, was den Markteintritt verlangsamt, aber das Vertrauen stärkt. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Märkte, wobei das wachsende Interesse an natürlichen Wellnesslösungen und E-Commerce-Plattformen wie Mercado Libre und Jumia die Nachfrage ankurbeln. Brasiliens ANVISA klassifiziert Shilajit als neuartiges Lebensmittel, das eine Vorabgenehmigung erfordert, während das Gesundheits- und Präventionsministerium der Vereinigten Arabischen Emirate ausgewählte Produkte für den Apothekenvertrieb in Dubai und Abu Dhabi zugelassen hat.

Wettbewerbslandschaft

Der Shilajit Markt ist stark fragmentiert, wobei die fünf größten Akteure nur einen kleinen Anteil halten, was Konsolidierungsmöglichkeiten und Wettbewerbsherausforderungen schafft. Diese Fragmentierung resultiert aus niedrigen Markteintrittsbarrieren, unterschiedlichen Verbraucherpräferenzen hinsichtlich Qualität und Format sowie dem Fehlen dominanter Marken, anders als in etablierteren Nahrungsergänzungskategorien. Unternehmen mit starker Qualitätskontrolle und verifizierten Lieferketten haben einen Wettbewerbsvorteil, insbesondere da die regulatorische Kontrolle aufgrund von Bedenken hinsichtlich Schwermetallkontamination und Produktauthentizität zunimmt.

Strategische Trends zeigen eine Kluft zwischen der auf Erbe basierenden Positionierung traditioneller ayurvedischer Unternehmen wie Dabur und Baidyanath, die kulturelle Authentizität betonen, und neueren Akteuren, die sich auf standardisierte Formulierungen konzentrieren, die durch klinische Forschung unterstützt werden. Innovation zeigt sich in Patentanmeldungen für nutraceutische Zusammensetzungen, insbesondere bei der Kombination von Shilajit mit anderen Botanicals zur Verbesserung von Sicherheit und Bioverfügbarkeit, wie von Justia Patents vermerkt.

Führende Hersteller nutzen Technologien wie Blockchain-Tracking und Drittanbietertests, um Qualität zu gewährleisten und ihre Produkte von Fälschungen zu differenzieren. Dieser fragmentierte Markt bietet Unternehmen erhebliche Möglichkeiten, vertrauenswürdige Marken aufzubauen, indem sie eine konsistente Qualität aufrechterhalten und Verbraucher über die gesundheitlichen Vorteile von Shilajit aufklären, insbesondere wenn diese durch wissenschaftliche Forschung belegt sind. Kooperationen mit Gesundheitsfachleuten für Empfehlungen können die Markenglaubwürdigkeit weiter stärken und das Vertrauen der Verbraucher fördern.

Marktführer im Shilajit-Bereich

Pürblack

Pure Himalayan Shilajit

Dabur

Baidyanath

Nootropics Depot

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Dabur India brachte seine Nutraceutical-Marke

Siens by Dabur

auf den Markt, die sich auf Schönheit, tägliches Wohlbefinden und Darmgesundheitsprodukte konzentriert und japanische Technologie sowie marine Kollagenformulierungen nutzt. Diese strategische Diversifizierung stellt Daburs Einstieg in den globalen Nutraceuticals-Markt jenseits traditioneller ayurvedischer Produkte dar und zielt auf wissenschaftlich fundierte Inhaltsstoffe ab, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. - Mai 2025: Baidyanath stellte auf der Vitafoods Europe 2025 27 Nutraceutical-Produkte unter der Marke Siddhayu vor, die auf Männer- und Frauengesundheit, gesundes Altern und Kinderernährung mit wissenschaftlich fundierten Inhaltsstoffen abzielen.

- Mai 2025: Pharmavite feierte die Eröffnung seiner neuen Gummibärchen-Produktionsanlage im Wert von 200 Millionen USD in New Albany, Ohio, mit einem „Gummies Innovation Center of Excellence” für die Forschung und Entwicklung neuer Gummibärchen-Produkte.

- April 2025: Steadfast Nutrition brachte SteadShilajit Gold auf den Markt, ein multifunktionales Nahrungsergänzungsmittel mit Shilajit, 24-Karat-Gold (Swarna Vark) und ayurvedischen Kräutern wie Ashwagandha. Das Produkt zielt auf gesteigerte Vitalität, Bekämpfung von Müdigkeit und kognitive Gesundheit mit hoher Fulvinsäurekonzentration ab und ist in über 500 Einzelhandelsgeschäften und Online-Plattformen erhältlich.

Umfang des globalen Shilajit Marktberichts

Shilajit ist eine natürliche, mineralreiche Substanz, die aus Felsen in hochgelegenen Gebirgsregionen, insbesondere dem Himalaya, austritt und sich über Jahrhunderte durch die Zersetzung von Pflanzen- und Mikrobenmaterial gebildet hat.

Der Shilajit Marktbericht ist nach Qualitätsstufe in Standardqualität und Premiumqualität segmentiert. Nach Form in Harz, Kapseln/Tabletten, Pulver und Sonstiges. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Apotheken und Drogerien, Online-Handel und sonstige Einzelhändler segmentiert. Nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standardqualität |

| Premiumqualität |

| Harz |

| Kapseln/Tabletten |

| Pulver |

| Sonstiges |

| Supermärkte/Hypermärkte |

| Apotheken und Drogerien |

| Online-Handel |

| Sonstige Einzelhändler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Qualitätsstufe | Standardqualität | |

| Premiumqualität | ||

| Nach Form | Harz | |

| Kapseln/Tabletten | ||

| Pulver | ||

| Sonstiges | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Apotheken und Drogerien | ||

| Online-Handel | ||

| Sonstige Einzelhändler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für Shilajit bis 2031 prognostiziert?

Die Kategorie wird voraussichtlich von 2026 bis 2031 jährlich um 9,23 % wachsen.

Welche Region führt derzeit die Nachfrage an?

Asien-Pazifik erzielte im Jahr 2025 einen Umsatzanteil von 61,02 %, angetrieben durch Indiens inländische Nachfrage.

Warum wechseln Verbraucher von Kapseln zu Harz?

Demonstrationen der Harzreinheit in sozialen Medien und Präferenzen für Clean-Label-Produkte treiben eine CAGR von 10,56 % für dieses Format an.

Welcher Kanal expandiert am schnellsten?

Der Online-Handel wächst mit einer CAGR von 10,21 % aufgrund der Nutzung von Amazon und TikTok Shop.

Seite zuletzt aktualisiert am: