Marktgröße und Marktanteil für Schutzgas zum Schweißen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

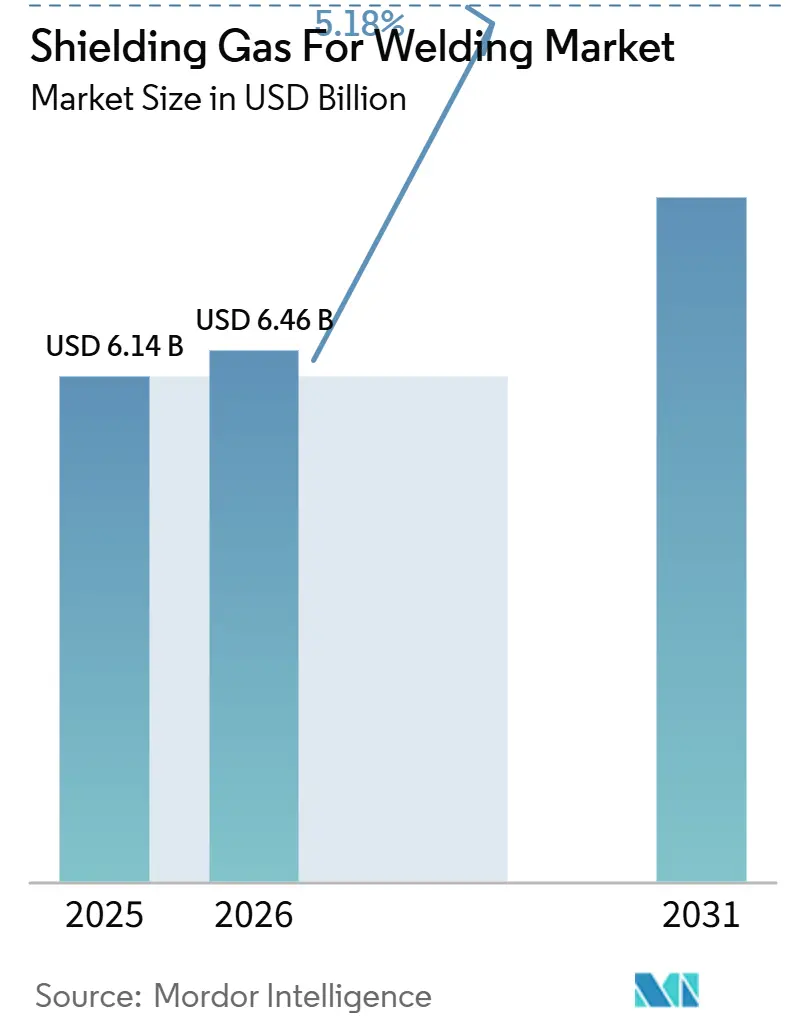

| Marktgröße (2026) | 6.46 Milliarden US-Dollar |

| Marktgröße (2031) | 8.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schutzgas zum Schweißen von Mordor Intelligence

Die Marktgröße für Schutzgas zum Schweißen wird voraussichtlich von 6,14 Milliarden USD im Jahr 2025 und 6,46 Milliarden USD im Jahr 2026 auf 8,31 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,18 % zwischen 2026 und 2031 entspricht. Da Hersteller automatisierte Schweißzellen hochskalieren, betonen sie die Notwendigkeit einer präzisen Gasgemischsteuerung. In der Region Asien-Pazifik verbrauchen große Infrastrukturprojekte erhebliche Mengen an Argon- und Kohlendioxidgemischen. Präzisionsprogramme in der Luft- und Raumfahrt setzen auf Lieferketten mit höchster Reinheit und fordern hochreines Argon für ihre Titan- und Nickelverbindungen. Die zunehmende Verbreitung der drahtbasierten Lichtbogen-Additiv-Fertigung weckt Interesse an Wasserstoff-Argon-Gemischen, die bekanntermaßen die Einbrandtiefe erhöhen und die Porosität in reaktiven Legierungen minimieren. Gleichzeitig ermöglichen digitalisierte Gasmanagementsysteme den Lieferanten, langfristige Verträge abzusichern und Spotpreisschwankungen zu bewältigen. Dieser Trend stärkt das beständige Wachstum des Marktes für Schutzgase zum Schweißen.

Wichtigste Erkenntnisse des Berichts

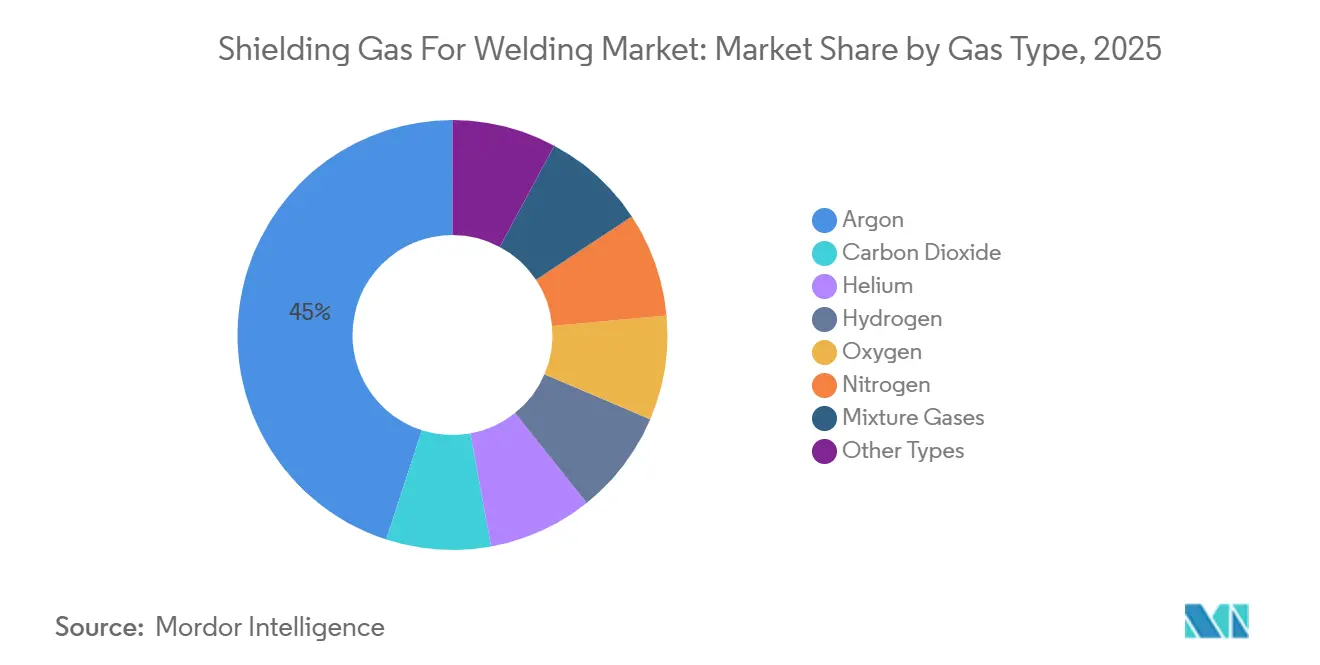

- Nach Gastyp führte Argon im Jahr 2025 mit einem Anteil von 45,01 % am Schutzgas zum Schweißen Markt. Wasserstoffbasierte Gemische werden voraussichtlich im Zeitraum 2026 bis 2031 innerhalb des Schutzgas zum Schweißen Marktes den schnellsten CAGR von 5,75 % verzeichnen, angetrieben durch die Einführung von WAAM.

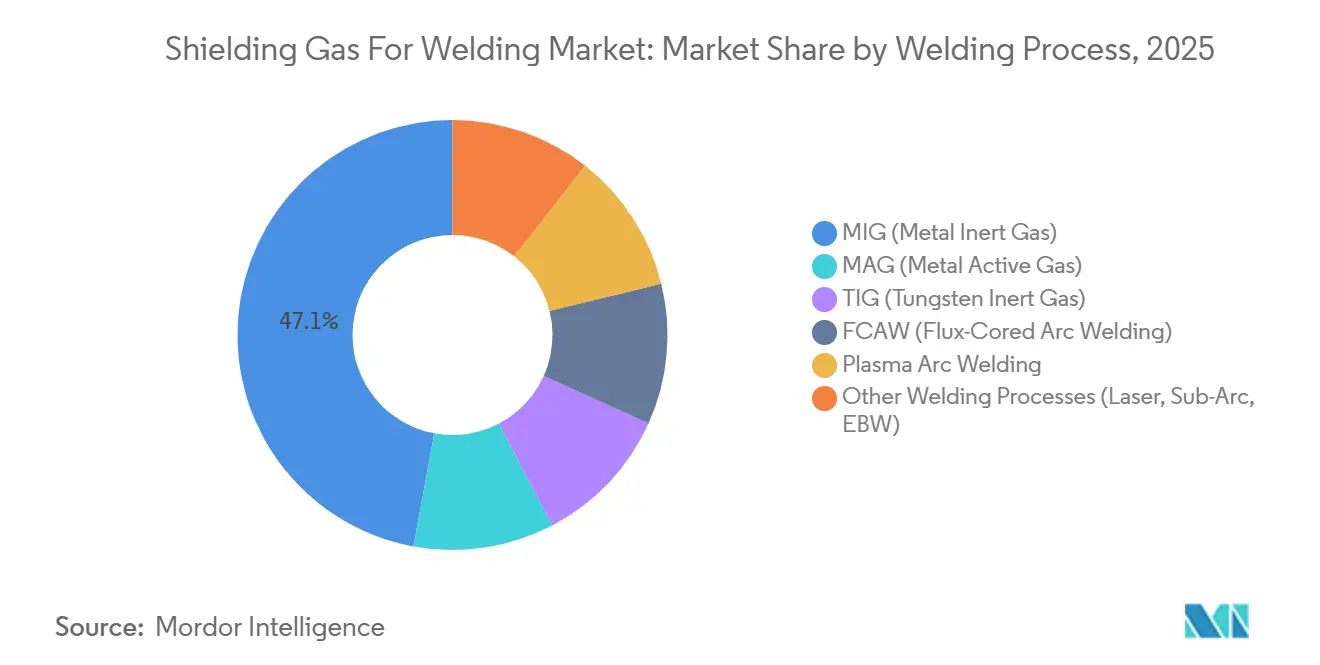

- Nach Schweißverfahren entfiel auf MIG im Jahr 2025 ein Umsatzanteil von 47,09 %, während Laser-, UP- und EBW-Verfahren zusammen voraussichtlich zwischen 2026 und 2031 einen CAGR von 6,05 % erzielen werden.

- Nach Anwendung entfiel auf Automobil und Transport im Jahr 2025 ein Anteil von 25,16 % am Schutzgas zum Schweißen Markt; für Luft- und Raumfahrt sowie Verteidigung wird zwischen 2026 und 2031 der höchste CAGR von 6,28 % erwartet.

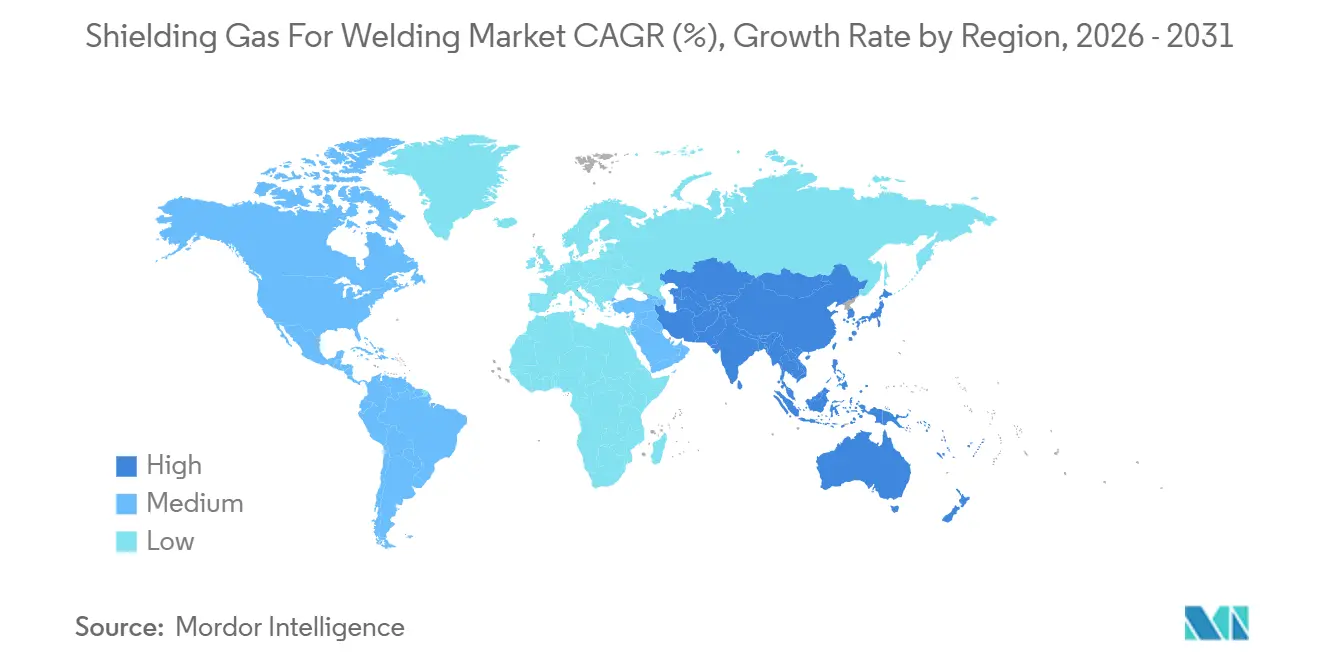

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 einen Marktanteil von 39,75 % und wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,14 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schutzgas zum Schweißen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Schweißnachfrage in den Bereichen Automobil, Schiffbau und Bauwesen | +1.20% | Industriekorridore in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von MIG/WIG für dünnwandige Präzisionsbauteile | +0.90% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Wachsende Infrastrukturausgaben in aufstrebenden Volkswirtschaften | +1.50% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Produktivitätssteigerung durch automatisierte und robotergestützte Schweißzellen | +1.10% | Global, mit früher Einführung in Europa, Nordamerika und Japan | Mittelfristig (2–4 Jahre) |

| Additive Fertigung (LMD/WAAM) benötigt Schutzgase mit höchster Reinheit | +0.70% | Nordamerika, Europa, China und Luft- und Raumfahrtcluster weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Schweißnachfrage in den Bereichen Automobil, Schiffbau und Bauwesen

Der Automobilsektor spielt eine bedeutende Rolle beim Grundlastverbrauch von Argon-Kohlendioxid-Gemischen, ebenso wie die Schiffbau- und Infrastrukturbranche. Die Einführung von Automatisierung in der Industrie unterstreicht diese Bedeutung zusätzlich. So berichtete beispielsweise das Liebherr-Werk in Telfs von einer erheblichen Steigerung der Produktionseffizienz nach der Implementierung einer autonomen Roboterschweißzelle, was zeigt, wie Erstausrüster Robotik einsetzen, um dem Mangel an qualifizierten Schweißfachkräften zu begegnen[1]Induportals Media Publishing, "Liebherr & Yaskawa Implement Fully Autonomous Welding Cell," Metalworking International, METALWORKINGMAG.COM. Im Jahr 2024 war das LNG-Canada-Projekt auf eine erhebliche Anzahl von Rohrschweißern angewiesen und verbrauchte während der kontinuierlichen Schweißstunden der letzten Naht beträchtliche Mengen an Schutzgas. Indiens umfangreiches Nationales Infrastrukturprogramm sowie Chinas fortlaufender Aufbau eines weitreichenden Hochgeschwindigkeitsbahnnetzes treiben eine beständige Nachfrage nach Metall-Inertgas- und Fülldrahtlichtbogenschweißen an. Diese Nachfrage wiederum fördert die Errichtung neuer Luftzerlegungsanlagen. Für Stahlbauanwendungen bleibt die bevorzugte Wahl Argon-Kohlendioxid-Gemische, da sie eine tiefe Einbrandtiefe fördern und Spritzer minimieren, was zu nennenswerten Einsparungen bei Nacharbeiten führt. Die Konzentration dieser Großprojekte rechtfertigt nicht nur Investitionen in lokale Luftzerlegungsanlagen, sondern stärkt auch regionale Lieferketten und festigt den Markt für Schweißschutzgase.

Schnelle Verbreitung von MIG/WIG für dünnwandige Präzisionsbauteile

Metallverarbeiter setzen zunehmend auf digital gesteuerte Wechselrichter, die stabile Wolfram-Inertgas-Lichtbögen bei niedrigen Stromstärken und Metall-Inertgas-Lichtbögen bei moderaten Stromstärken für die Verarbeitung von Materialien unter minimaler Wandstärke bieten. Sichuan Morrows WSM-400 demonstriert eine ultraniederströmige Wolfram-Inertgas-Fähigkeit, die geeignet ist, Durchbrand an extrem dünnwandigem Luft- und Raumfahrttitan zu verhindern. Die NASA-Spezifikation PRC-0002 unterstreicht die Notwendigkeit von hochreinem Argongas und verbietet ausdrücklich das Schutzgasschweißen für Titan, was die Nachfrage nach hochreinem Gas verstärkt. Während Lieferanten von Automobilkarosserieteilen kosmetische Nähte auf das Laserschweißen umstellen, bleibt das Wolfram-Inertgas-Schweißen für Reparaturen und sichtbare Verbindungen unverzichtbar, insbesondere in für Laser unzugänglichen Bereichen. Folglich stärkt die Verlagerung der Industrie hin zu dünneren Materialien ein Nischen-Premiumsegment im Schutzgasmarkt für das Schweißen.

Wachsende Infrastrukturausgaben in aufstrebenden Volkswirtschaften

Asien-Pazifik, das im Jahr 2025 einen bedeutenden Anteil hält, ist für weiteres Wachstum positioniert, da große Projekte mehrjährige Schutzgasverträge sichern. Indiens Nationales Infrastrukturprogramm, das Straßen, Eisenbahnen und Häfen umfasst, plant Tausende von Schweißverbindungen pro Kilometer. Chinas Hochgeschwindigkeitsbahnerweiterungen steigern den Gasverbrauch in ähnlicher Weise. In Nordamerika erweitert eine erhebliche öffentliche Baufinanzierung im Jahr 2026 den Anwendungsbereich auf Brücken und Stromübertragungsleitungen. Vor-Ort-Lagertanks und Flaschentauschprogramme erleichtern den Transport von Bulk-Argon und Argon-Kohlendioxid-Gemischen und minimieren effektiv Ausfallzeiten. Messers Investition in eine Luftzerlegungsanlage in Arkansas unterstreicht einen strategischen lokalen Kapazitätsausbau, der die Einhaltung langfristiger Verträge sicherstellt.

Produktivitätssteigerung durch automatisierte und robotergestützte Schweißzellen

Kollaborative und autonome Zellen optimieren Zykluszeiten und standardisieren den Schutzgasfluss. Panasonics dritte TAWERS-WG4-Linie bei STADLER hat die Bauteilzyklen durch den Einsatz von Schweißnavigationssoftware und Hochgeschwindigkeitsrobotern erheblich verkürzt. ABBs OmniVance-Zelle verfügt über eine Programmierung, die den Einlernprozess vereinfacht und den Zugang zu automatisiertem Metall-Inertgas- und Metall-Aktivgas-Schweißen für kleine und mittlere Unternehmen erweitert. In automatisierten Umgebungen ebnet ein stabiler und vorhersehbarer Gasverbrauch den Weg für Managed-Service-Verträge. Diese Verträge, die digitale Durchflussüberwachung mit vorausschauender Nachfülllogistik kombinieren, heben große Lieferanten im Schutzgasmarkt für das Schweißen hervor.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise und Logistik für Argon/CO₂-Flaschen | -0.80% | Europa, Indien und lokalisierte Industriezentren in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Strenge Sicherheits- und Gefahrgutvorschriften für den Umgang mit Hochdruckgas | -0.50% | Nordamerika, Europa; Verschärfung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch Festkörper- und Reibrührschweißen | -0.60% | Automobilzentren in Asien, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise und Logistik für Argon/CO₂-Flaschen

Anfang 2026 erlebten die Argon-Spotpreise erhebliche Schwankungen. Im gleichen Zeitraum stiegen die Preise für Lindes Flaschennachfüllung für Schutzgas merklich an, was bei Metallverarbeitern Kostenunsicherheiten erzeugte. Lokale Engpässe, wie die Argonversorgungsengpässe in Maharashtra im Jahr 2024, zwangen zu Notbeschaffungen zu höheren Preisen und steigerten das Interesse an Bulk-Lieferverträgen. Lieferanten mit regionalen Luftzerlegungsanlagennetzwerken haben an Einfluss gewonnen. Steigende Logistikkosten drücken jedoch die Margen und bremsen die kurzfristige Expansion des Schutzgasmarktes für das Schweißen.

Strenge Sicherheits- und Gefahrgutvorschriften für den Umgang mit Hochdruckgas

Die Vorschriften der Behörde für Arbeitssicherheit und Gesundheitsschutz sowie die Richtlinien des Verkehrsministeriums setzen strenge Anforderungen für Flaschenlagerabstände, regelmäßige hydrostatische Prüfungen und umfassende Aufzeichnungspflichten durch, was zu erhöhten Eigentumskosten beiträgt[2]"29 CFR 1910.253," CustomsMobile, CUSTOMSMOBILE.COM . Kleinere Betriebe sind auf lieferantenverwaltete Tauschprogramme angewiesen und opfern dabei einen Teil ihrer betrieblichen Flexibilität, da sie Flaschenanlagen mit führenden Gasunternehmen integrieren. Compliance-Kosten beeinflussen die Einführung innovativer Hochdruck-Wasserstoff-Argon-Gemische und wirken sich auf den Markt für Schweißschutzgase aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gastyp: Argon-Dominanz trifft auf Wasserstoff-Dynamik

Argon behielt im Jahr 2025 einen Marktanteil von 45,01 % im Markt für Schutzgas zum Schweißen, da seine Inertheit mit den gängigen MIG- und WIG-Verfahren übereinstimmt. Wasserstoffangereicherte Gemische werden voraussichtlich die höchste CAGR von 5,75 % zwischen 2026 und 2031 verzeichnen. Anwender der drahtbasierten Lichtbogen-Additiv-Fertigung erzielen eine deutlich tiefere Einbrandtiefe bei der GH3535-Legierung durch Zugabe eines kleinen Wasserstoffanteils zu Argon. Während Kohlendioxid für die kostensensible Stahlverarbeitung eine bevorzugte Wahl bleibt, reduziert seine Reinform die Dehnung im Vergleich zu Argongemischen. Diese Einschränkung veranlasst Anwender, Gemische einzusetzen, die Zähigkeit und Nahtgeometrie ausbalancieren. Im Aluminium-WAAM-Segment findet Helium eine Nischenanwendung, wo seine Zugabe zu Argon die Porosität effektiv reduziert. Darüber hinaus werden spezielle ternäre Gemische eingesetzt, um sowohl die Wärmeleitfähigkeit als auch die Nahtform zu optimieren. Zusammen steigern diese Gasgemische das wertschöpfende Segment des Schweißschutzgasmarktes, während Argon seine Führungsposition in Bezug auf das Volumen beibehält.

Nippon Sansos Initiative zur operativen Exzellenz, die auf erhebliche Kosteneinsparungen abzielt, unterstreicht den starken Glauben an die anhaltende Dominanz von Argon, insbesondere mit Investitionen in die Argon-Rückgewinnung aus Luftzerlegungsanlagen vor Ort. Die wachsende Verbreitung von Wasserstoff führt jedoch zu Formulierungen mit Premiumpreisen, die die Erlöse pro Kubikfuß steigern, obwohl die Volumina vergleichsweise gering bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schweißverfahren: MIG weiterhin führend, Laser-Hybrid gewinnt an Bedeutung

MIG kontrollierte 47,09 % des Umsatzes im Jahr 2025 aufgrund von Abschmelzleistungen von 3–4 kg/h und einfacher Automatisierung. Laser-, UP- und EBW-Verfahren zusammen werden jedoch mit einem CAGR von 6,05 % zwischen 2026 und 2031 prognostiziert, da Fertigungsbetriebe niedrigem Wärmeeintrag und minimaler Verzugsneigung Vorrang einräumen. Das Hybrid-Laser-Lichtbogenschweißen von Neun-Prozent-Nickel-Flüssigerdgasstahl erzielt einen deutlich geringeren Wärmeeintrag im Vergleich zum Metall-Schutzgasschweißen. Diese Effizienz reduziert sowohl den Zusatzwerkstoffverbrauch als auch den Nacharbeitsaufwand. Obwohl diese fortschrittlichen Verfahren weniger Schutzgas pro Meter verbrauchen, erfordern sie aufgrund strenger Qualitätsanforderungen Argon oder Argon-Helium-Wasserstoff-Gemische höherer Reinheit. Diese Anforderung gleicht den Mengenverlust teilweise aus und erhöht gleichzeitig die Wertdichte des Schutzgases im Schweißmarkt.

Das Wolfram-Inertgasschweißen ist für Luft- und Raumfahrtanwendungen mit Titan unverzichtbar, wo das Kontaminationsrisiko nicht akzeptabel ist. Das Plasmalichtbogenschweißen besetzt eine spezialisierte Nische, positioniert zwischen Wolfram-Inertgas- und Laserverfahren. Das Fülldrahtschweißen behält derweil seine Bedeutung im Außenbereich, wo Wind die Gasabschirmung erschwert. Die vielfältige Palette an Schweißverfahren, jedes mit spezifischen Gasanforderungen, treibt kontinuierliche Innovationen im Bereich der Gasgemischentwicklung und der Echtzeit-Durchflussregelung voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Automobilvolumen vs. Luft- und Raumfahrtpräzision

Der Anteil von Automobil und Transport von 25,16 % verankert den Hochvolumenverbrauch und nutzt robotergestützte MIG-Linien für Rohkarosserie- und Fahrgestellmontagen. Dennoch erfordert die Luft- und Raumfahrt, die zwischen 2026 und 2031 mit einer CAGR von 6,28 % expandiert, für jede Titanverbindung hochreines Argon und häufig eine Doppelzonenschirmung, was den überproportionalen Wert dieser Gase unterstreicht. Orbitale Wolfram-Lichtbogenschweißsysteme, wie das ESAB-Modell 6, überwachen und protokollieren Parameter wie Stromstärke, Drahtvorschubgeschwindigkeit und Gasfluss für jede Schweißnaht. Dies verankert nicht nur die Rückverfolgbarkeit, sondern drängt Gaslieferanten auch dazu, sensorreiche Liefersysteme einzuführen.

Im Schiffbau wird eine Kombination aus Volumen- und Spezialgasen eingesetzt, insbesondere für Kryotanks. Hier ist eine spezifische Kombination aus Argon und Wasserstoff entscheidend für die Optimierung der Kerbschlagzähigkeit bei tiefen Temperaturen. Die Bau- und Infrastruktursektoren sind auf robuste Argon-Kohlendioxid-Gemische angewiesen, insbesondere für die Stahlmontage unter schwierigen Witterungsbedingungen, was zu einer Präferenz für Flaschen mit großer Kapazität führt. Schwere Fertigung und Maschinenbau richten sich nach industriellen Produktionszyklen und sorgen für eine beständige, wenn auch weniger volatile Nachfrage nach Schutzgasen zum Schweißen.

Geografische Analyse

Asien-Pazifik, mit einem Anteil von 39,75 % im Jahr 2025, wächst am schnellsten mit einer CAGR von 6,14 % zwischen 2026 und 2031. China betreibt ein umfangreiches Hochgeschwindigkeitsbahnnetz, und Indien tätigt erhebliche Investitionen in die Infrastruktur, was beide zu anhaltenden Gasbestellungen führt. In Südkorea nutzen Flüssigerdgas-Werften hochreine Argon-Wasserstoff-Gemische für Nickelspeichertanks. Gleichzeitig steigern die Automobil- und Elektroniksektoren im Verband Südostasiatischer Nationen die Nachfrage nach diesen Flaschen. Nippon Sanso erweitert durch seine Akquisitionsserie, einschließlich Coregas in Australien, seine Präsenz bei Luftzerlegungsanlagen mit dem Ziel, Lieferzeiten zu verkürzen und Kunden vor unvorhersehbaren Importen zu schützen.

Nordamerika wird von erheblichen Infrastrukturinvestitionen profitieren, die auf Brücken, Pipelines und Türme für erneuerbare Energien abzielen. Lindes Luftzerlegungsanlage in Oshkosh, die für die zweite Hälfte des Jahrzehnts geplant ist, positioniert das Angebot strategisch in der Nähe von Wisconsins Metallzentrum. Gleichzeitig investiert Air Liquide erheblich in die Modernisierung seiner Anlage in Louisiana und stärkt damit die Versorgungsströme für die Schwerindustrie an der Golfküste. Messers Luftzerlegungsanlagen in Berryville und Bryan sind darauf ausgelegt, Transportkosten zu senken und von der Fertigungsexpansion der Region zu profitieren.

Europa, das zwar langsamer wächst, zeigt eine technologiegetriebene Nachfrage, insbesondere in der Luft- und Raumfahrt, bei Medizinprodukten und im sich entwickelnden Elektrofahrzeugsektor. Nippon Sansos Übernahme von Polaris stärkt seine modularen Luftzerlegungsanlagen-Ingenieurkapazitäten und ermöglicht eine bessere Betreuung von Spezialgaskunden in Deutschland und Italien. In Südamerika ist die Nachfrage eng mit Landwirtschaft und Bergbau verknüpft. Projekte im Nahen Osten und in Afrika hingegen konzentrieren sich auf petrochemische Anlagen und Entsalzungsanlagen, was zu einem erhöhten Verbrauch von Fülldrahtlichtbogen- und Unterpulverschweißgasen in ihren heißen, windigen Klimazonen führt.

Wettbewerbslandschaft

Der Markt für Schutzgas zum Schweißen ist mäßig konzentriert. Es ist eine merkliche Verschiebung des Wettbewerbsfokus hin zu Managed-Gas-Diensten und digitaler Überwachung zu beobachten. Lieferanten führen nun Internet-der-Dinge-fähige Regler, Durchflussmesser und cloudbasierte Dashboards ein. Diese Werkzeuge prognostizieren nicht nur den Verbrauch, sondern automatisieren auch die Nachfüllplanung. Durch Initiativen zur operativen Exzellenz erfassen Unternehmen Argon-Boil-off, automatisieren die Flaschenbefüllung und nutzen künstliche Intelligenz zur Routenoptimierung, was ihre Kostenführerschaft festigt. Infolgedessen sehen sich reine Händlerdistributoren, insbesondere solche ohne das Kapital für digitale Verbesserungen, mit erhöhten Markteintrittsbarrieren konfrontiert. Diese Dynamik hält den Marktanteil konzentriert, selbst angesichts einer wachsenden Gesamtnachfrage.

Marktführer im Bereich Schutzgas zum Schweißen

Linde plc

Air Liquide

Messer SE & Co. KGaA

Air Products and Chemicals, Inc

Taiyo Nippon Sanso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: American Welding & Gas hat Grant Hagberg Co. übernommen, einen in Indiana ansässigen Distributor, der auf Bulk- und Flaschen-Kohlendioxid sowie Trockeneis spezialisiert ist. Grant Hagberg, mit Sitz in Indiana, bietet auch hydrostatische Prüfdienstleistungen und Feuerlöscher an. Diese Übernahme soll die Aktivitäten von American Welding & Gas im Bereich Gas- und Schweißbedarf im Mittleren Westen stärken und ausbauen.

- Januar 2024: Linde plc hatte seine langfristige Vereinbarung mit der Steel Authority of India Limited ausgeweitet, um die Versorgung mit Industriegasen, einschließlich Sauerstoff und Stickstoff, zu verbessern. Diese Erweiterung unterstützte die Effizienz und Nachhaltigkeit der Stahlproduktion und stärkte gleichzeitig Lindes Präsenz in Indiens Metall- und Fertigungssektor. Die erhöhte Gasversorgung hat die Verfügbarkeit von Schutzgas verbessert, das für Schweißoperationen entscheidend ist, und treibt das Wachstum im Markt für Schutzgas zum Schweißen im indischen Industriesektor voran.

Globaler Berichtsumfang des Marktes für Schutzgas zum Schweißen

Schutzgas zum Schweißen ist ein Schutzgas, das beim Lichtbogenschweißen eingesetzt wird, um die atmosphärische Kontamination des geschmolzenen Schweißbades zu verhindern. Gängige Schutzgase umfassen Argon, Kohlendioxid, Helium und Gemische, die den Lichtbogen stabilisieren, die Schweißqualität verbessern und Defekte reduzieren. Sie sind bei Verfahren wie MIG, WIG und Fülldrahtschweißen unverzichtbar und gewährleisten starke, saubere und konsistente Schweißnähte in allen Branchen.

Der Markt für Schutzgas zum Schweißen ist nach Gastyp, Schweißverfahren, Anwendung und Geografie segmentiert. Nach Gastyp ist der Markt in Argon, Kohlendioxid, Helium, Wasserstoff, Sauerstoff, Stickstoff, Gasgemische und sonstige Typen unterteilt. Nach Schweißverfahren ist der Markt in MIG (Metall-Inertgas), MAG (Metall-Aktivgas), WIG (Wolfram-Inertgas), FCAW (Fülldrahtlichtbogenschweißen), Plasmalichtbogenschweißen und sonstige Schweißverfahren (Laser, Unterpulver, Elektronenstrahl) unterteilt. Nach Anwendung ist der Markt in Automobil und Transport, Schiffbau, Bau und Infrastruktur, Luft- und Raumfahrt sowie Verteidigung, Maschinen- und Anlagenbau, Energie und Strom, Schwerfertigung und Metallverarbeitung sowie sonstige Anwendungen (Schiene, Pipeline, Reparatur) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den globalen Markt für Schutzgas zum Schweißen in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Argon |

| Kohlendioxid |

| Helium |

| Wasserstoff |

| Sauerstoff |

| Stickstoff |

| Gasgemische |

| Sonstige Typen |

| MIG (Metall-Inertgas) |

| MAG (Metall-Aktivgas) |

| WIG (Wolfram-Inertgas) |

| FCAW (Fülldrahtlichtbogenschweißen) |

| Plasmalichtbogenschweißen |

| Sonstige Schweißverfahren (Laser, Unterpulver, Elektronenstrahl) |

| Automobil und Transport |

| Schiffbau |

| Bau und Infrastruktur |

| Luft- und Raumfahrt sowie Verteidigung |

| Maschinen- und Anlagenbau |

| Energie und Strom |

| Schwerfertigung und Metallverarbeitung |

| Sonstige Anwendungen (Schiene, Pipeline, Reparatur) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Gastyp | Argon | |

| Kohlendioxid | ||

| Helium | ||

| Wasserstoff | ||

| Sauerstoff | ||

| Stickstoff | ||

| Gasgemische | ||

| Sonstige Typen | ||

| Nach Schweißverfahren | MIG (Metall-Inertgas) | |

| MAG (Metall-Aktivgas) | ||

| WIG (Wolfram-Inertgas) | ||

| FCAW (Fülldrahtlichtbogenschweißen) | ||

| Plasmalichtbogenschweißen | ||

| Sonstige Schweißverfahren (Laser, Unterpulver, Elektronenstrahl) | ||

| Nach Anwendungen | Automobil und Transport | |

| Schiffbau | ||

| Bau und Infrastruktur | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Maschinen- und Anlagenbau | ||

| Energie und Strom | ||

| Schwerfertigung und Metallverarbeitung | ||

| Sonstige Anwendungen (Schiene, Pipeline, Reparatur) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Schutzgas zum Schweißen?

Der Markt für Schutzgas zum Schweißen hat im Jahr 2026 einen Wert von 6,46 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 8,31 Milliarden USD bei einer CAGR von 5,18 % von 2026 bis 2031 erreichen.

Warum ist Argon das führende Schutzgas?

Argon hatte im Jahr 2025 einen Anteil von 45,01 %, da es inert, weitgehend kompatibel mit MIG- und WIG-Verfahren und aus Luftzerlegungsanlagen leicht verfügbar ist.

Welches Segment wächst am schnellsten?

Wasserstoffbasierte Gemische weisen bis 2031 die höchste CAGR von 5,75 % auf, da Anwender der drahtbasierten Lichtbogen-Additiv-Fertigung eine tiefere Einbrandtiefe und geringere Porosität in reaktiven Legierungen anstreben.

Wie gehen Lieferanten mit Preisvolatilität um?

Große Marktteilnehmer bündeln Managed-Gas-Dienste mit digitaler Durchflussüberwachung, Bulk-Lagerung und mehrjährigen Verträgen, um Kunden vor Spotpreisschwankungen zu schützen.

Seite zuletzt aktualisiert am: