Marktgröße und Marktanteil für haltbare Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

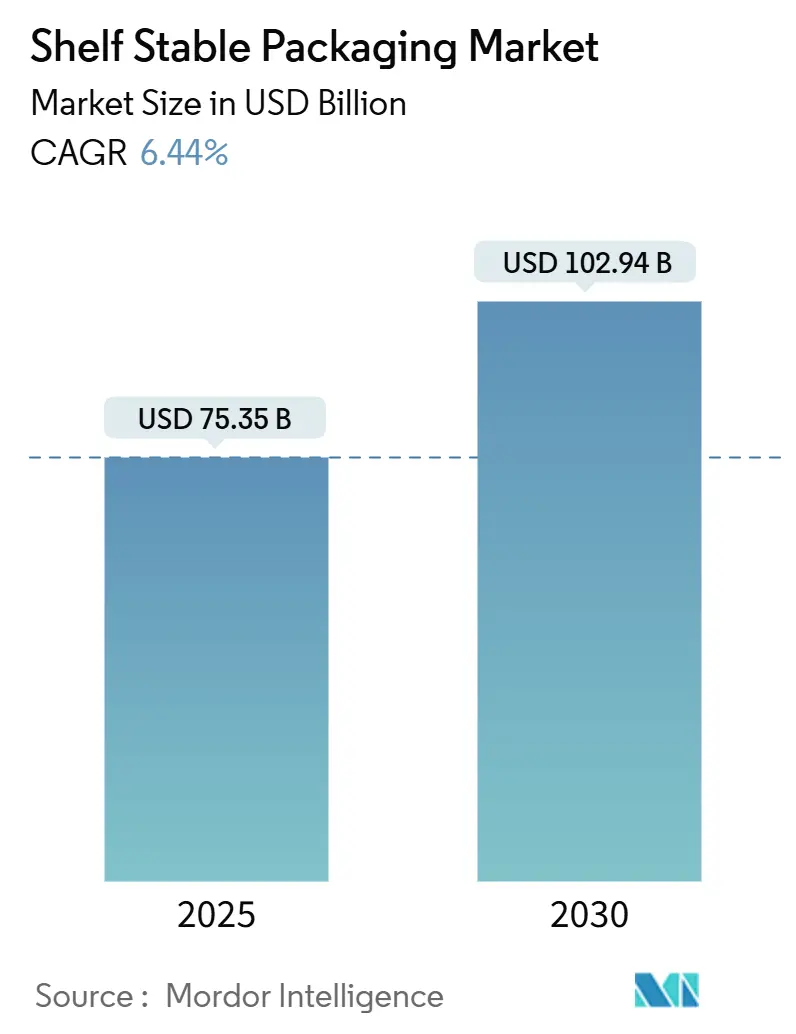

| Marktgröße (2025) | 75.35 Milliarden US-Dollar |

| Marktgröße (2030) | 102.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für haltbare Verpackungen von Mordor Intelligence

Die globale Marktgröße für haltbare Verpackungen erreichte im Jahr 2025 einen Wert von 75,35 Milliarden USD und wird voraussichtlich bis 2030 auf 102,94 Milliarden USD ansteigen, was einer CAGR von 6,44 % über den Prognosezeitraum entspricht. Die starke Nachfrage nach Umgebungsformaten, die eine Kühllogistik überflüssig machen, die rasche Verbreitung des E-Commerce sowie regulatorische Maßnahmen zur Eindämmung von Lebensmittelverschwendung verändern die Wettbewerbsdynamik in diesem Markt. Hersteller lenken Kapital in aseptische und Retort-Linien um, die Nährstoffe erhalten und gleichzeitig die Haltbarkeit verlängern, und Verarbeiter skalieren Mono-Material-Designs, die dem Paketversand standhalten und dennoch recycelbar bleiben. Die technologische Konvergenz – einschließlich digitaler Wasserzeichen, essbarer Barrierebeschichtungen und Hochbarriere-Papiersubstrate – erschließt weiterhin neue Marktchancen, insbesondere für mittelgroße Innovatoren, die Lizenzvereinbarungen mit globalen Lebensmittelmarken anstreben. Große Marktteilnehmer konsolidieren sich, um die Harzversorgung und Abfüllanlagen zu sichern, während regionale Spezialisten Marktanteile gewinnen, indem sie digitalen Druck mit niedrigen Mindestbestellmengen und schnelle Individualisierung anbieten.

Wichtigste Erkenntnisse des Berichts

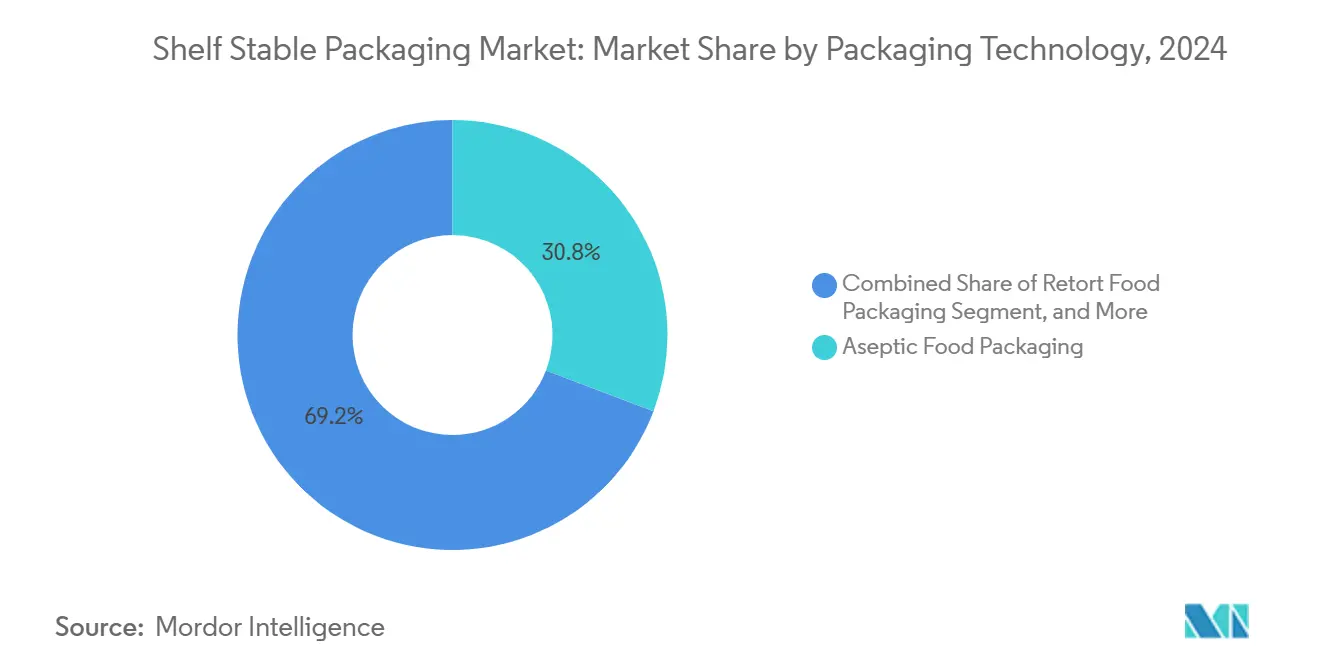

- Nach Verpackungstechnologie führte die aseptische Verarbeitung im Jahr 2024 mit einem Umsatzanteil von 30,77 % und wird voraussichtlich bis 2030 mit einer CAGR von 8,23 % wachsen.

- Nach Verpackungsformat erfassten flexible Konfigurationen im Jahr 2024 einen Marktanteil von 58,42 % am Markt für haltbare Verpackungen und werden voraussichtlich im gleichen Zeitraum mit einer CAGR von 8,32 % wachsen.

- Nach Produkttyp hielten Beutel im Jahr 2024 einen Umsatzanteil von 38,42 %; Kartons sind das am schnellsten wachsende Segment mit einer CAGR von 7,83 % bis 2030.

- Nach Anwendung wird für die Saftverpackung die höchste Wachstumsrate von 8,51 % jährlich von 2025 bis 2030 prognostiziert.

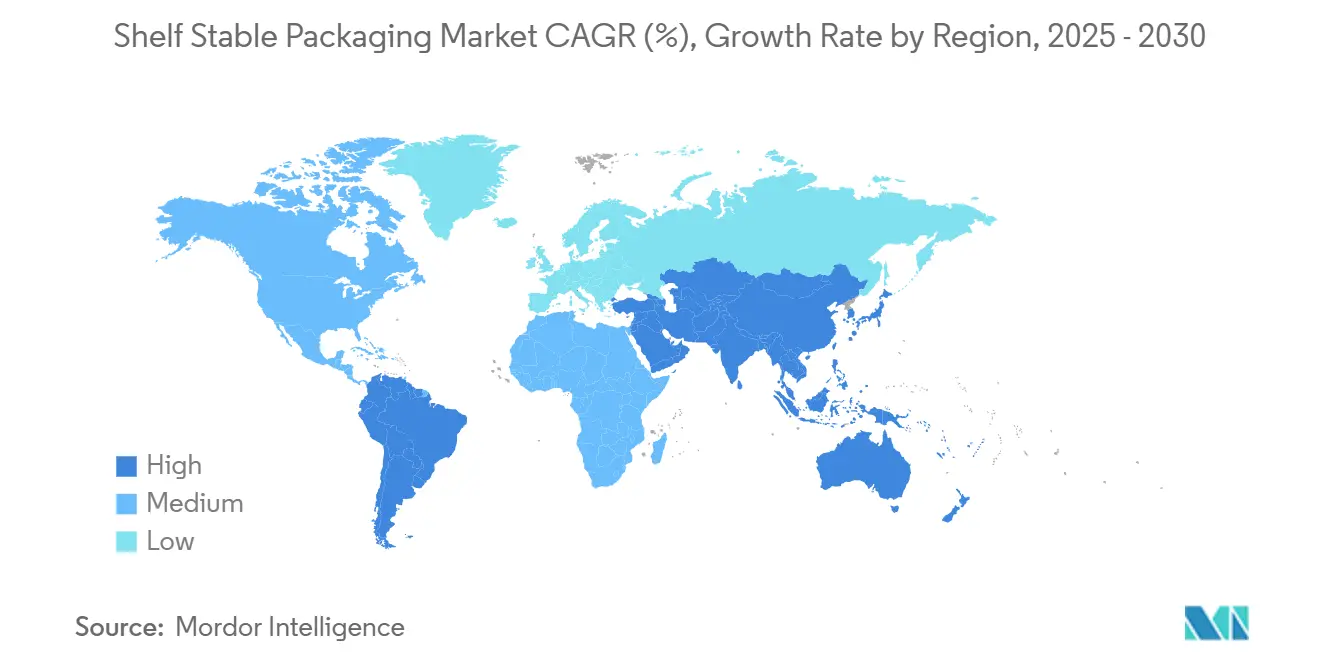

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 40,21 % und wird voraussichtlich bis 2030 mit einer CAGR von 9,12 % wachsen.

Globale Trends und Erkenntnisse im Markt für haltbare Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage zur Reduzierung der Kosten für die Kühlkettenlogistik | +1.2% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Fertiggerichten und veränderte Verbraucherlebensweise | +1.5% | Global, Schwerpunkt in Nordamerika, Europa, städtischen Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum des E-Commerce treibt regalfertige Konfigurationen voran | +0.9% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Reduzierung von Lebensmittelverschwendung | +0.8% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Entstehung essbarer Barrierebeschichtungen zur Verlängerung der Haltbarkeit | +0.4% | Nordamerika, europäische Pilotmärkte | Langfristig (≥ 4 Jahre) |

| Integration digitaler Wasserzeichen für die Rückverfolgbarkeit in der Lieferkette | +0.3% | Europa, Nordamerika, ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage zur Reduzierung der Kosten für die Kühlkettenlogistik

Kühlkettenoperationen machen bis zu 40 % der gesamten Vertriebskosten in verderblichen Kategorien aus, weshalb Markeninhaber auf Umgebungsformate umsteigen, die den Bedarf an Kühlung eliminieren. In Indien deckt die Kühlketteninfrastruktur weniger als 10 % der landwirtschaftlichen Produktion des Landes ab, was Molkereigenossenschaften dazu veranlasst, Ultrahochtemperatur-Linien zu installieren, die Milch über 600 Kilometer ohne Verderb transportieren.[1]Tetra Pak, "Nachhaltigkeitsbericht 2024," TetraPak.com Energiepreisanstiege trieben die europäischen Kühllogistikkosten im Jahr 2024 um 18 % in die Höhe, was Einzelhändler dazu veranlasste, Suppen, Soßen und pflanzliche Getränke in Umgebungsregalen neu einzuführen. In der gesamten Region Asien-Pazifik repräsentieren Umgebungsverpackungen nun mehr als 60 % der neuen Lagereinheiten für Soßen und Fertiggerichte, und der Markt für haltbare Verpackungen profitiert von diesem umgeleiteten Investitionskapital, da Unternehmen Abfüllhallen statt Kühllagern aufrüsten.

Wachsende Nachfrage nach Fertiggerichten und veränderte Verbraucherlebensweise

Die globale Urbanisierung und der Anstieg von Doppelverdiener-Haushalten treiben einen Anstieg bei Aufwärm-Mahlzeiten an, die nahtlos in ortsunabhängige Arbeitsroutinen passen. Das Landwirtschaftsministerium der Vereinigten Staaten meldete im Jahr 2024 einen Anstieg der Ausgaben für verpackte Mahlzeiten um 12 % im Jahresvergleich. [2]Landwirtschaftsministerium der Vereinigten Staaten, "Bericht über Lebensmittelausgaben 2024," ERS.USDA.gov Japans Regulierungsbehörde hob die Prozesstemperaturobergrenze für Retort-Verpackungen auf 135 °C an, was die Sterilisationszyklen für Curry- und Nudelbeutel verkürzt. [3]Ministerium für Gesundheit, Arbeit und Soziales, "Genehmigungsmitteilung für lebensmittelkontaktierende Materialien," MHLW.go.jp Marktteilnehmer im Bereich haltbare Verpackungen investieren in mikrowellengeeignete Kartons und Einzelportionsbeutel, die Textur, Farbe und Geschmack erhalten und gleichzeitig ein Jahr lang sicher im Regal bleiben. Junge Berufstätige in Nordamerika, China und Südostasien nennen Portionskontrolle und Zeitersparnis als wichtigste Kaufmotive, was die Nachfrage nach flexiblen Einwegverpackungen stärkt.

Wachstum des E-Commerce treibt regalfertige Konfigurationen voran

Die Online-Lebensmitteldurchdringung erreichte bis 2024 in entwickelten Volkswirtschaften 15 % des Lebensmitteleinzelhandelsumsatzes, und Paketnetzwerke setzen Behälter starken Fall-, Vibrations- und Druckbelastungen aus, denen herkömmliche Behälter nicht standhalten können. Amazons Verpackungsstandard fordert nun eine Fallresistenz von 1,2 Metern und eine Druckfestigkeit von 200 Kilogramm für die Frustration-Free-Zertifizierung, was Verarbeiter dazu drängt, verstärkte Kartonwände und einstichfeste Folien zu entwickeln. Standbeutel mit wiederverschließbaren Reißverschlüssen reduzieren das Volumengewicht um die Hälfte, was Versandkosten und CO₂-Emissionen senkt. Der europäische Handelsverband EXPRA forderte den Einsatz von QR-Codes und digitalen Wasserzeichen für Rückgabe- und Pfandsysteme, was die Einführung von Rückverfolgungslösungen im Markt für haltbare Verpackungen vorantreibt.

Regulatorischer Druck zur Reduzierung von Lebensmittelverschwendung

Die Vereinten Nationen verzeichneten im Jahr 2023 1,05 Milliarden Tonnen verschwendeter Lebensmittel, wobei unzureichende Verpackungen ein Fünftel der Verluste verursachten. Frankreich verabschiedete AGEC-Regeln, die Marken dazu verpflichten, messbare Abfallreduzierungen nachzuweisen, was einen raschen Wechsel zu Hochbarriere-Langzeitverpackungen auslöste. Brasilien harmonisierte aseptische Standards mit Codex-Referenzen und öffnete damit Importkanäle für Umgebungsmilchprodukte und Säfte, die die Tiefkühllogistik umgehen. In wärmeren, feuchten Klimazonen bewahren haltbare Verpackungen Produkte weit länger als gekühlte Linien, was direkt mit den Farm-to-Fork-Zielen übereinstimmt, die darauf abzielen, Abfälle bis 2030 zu halbieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verarbeitungsanforderungen und damit verbundene Kosten | -0.7% | Global, besonders ausgeprägt für kleine und mittlere Unternehmen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise | -0.9% | Global, insbesondere Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsbedingte Beschränkungen für Mehrschichtlaminate | -0.5% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur für Retort- und aseptische Formate | -0.4% | Global, besonders ausgeprägt im Nahen Osten, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise

Die durchschnittlichen Preise für Polyethylenterephthalat-Harz schwankten im Jahr 2024 zwischen 1.200 und 1.550 USD pro Tonne, während die Aluminiumpreise zwischen 2.400 und 2.900 USD lagen. Die Kartonpreise stiegen in Europa im ersten Halbjahr 2024 um 14 %, da die Energiekosten die Zellstoffoperationen beeinträchtigten. Solche Schwankungen haben die Margen der Verarbeiter komprimiert, insbesondere bei mittelgroßen Unternehmen, denen die Absicherungskapazität oder eine integrierte Harzproduktion fehlt. Multinationale Lebensmittelunternehmen haben ihren Verträgen vierteljährliche Preisanpassungsklauseln hinzugefügt, wodurch das Rohstoffrisiko in der Lieferkette nach unten verlagert und die Kapitalinvestitionsplanung mit Unsicherheit behaftet wird.

Hohe Verarbeitungsanforderungen und damit verbundene Kosten

Aseptische und Retort-Linien kosten jeweils zwischen 3 Millionen und 8 Millionen USD, einschließlich Dampfgeneratoren, Druckbehältern, sterilen Transfertunneln und ISO-Klasse-5-Reinräumen. Kleine und mittlere Verarbeiter in Südostasien haben Schwierigkeiten, dieses Kapital aufzubringen, da weniger als 15 % der lokalen Kapazitäten für die Ultrahochtemperatursterilisierung ausgerüstet sind. Der Energiebedarf übersteigt 2,5 Megawattstunden pro Tonne bei Retort-Operationen. Compliance-Hürden wie Anmeldungen bei der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und geplante Audits erhöhen die Komplexität und die Kosten weiter. Diese Barrieren verlangsamen die Einführung und dämpfen das Wachstum im Markt für haltbare Verpackungen, bis Finanzierungslösungen oder Modelle mit gemeinsam genutzten Linien ausgeweitet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

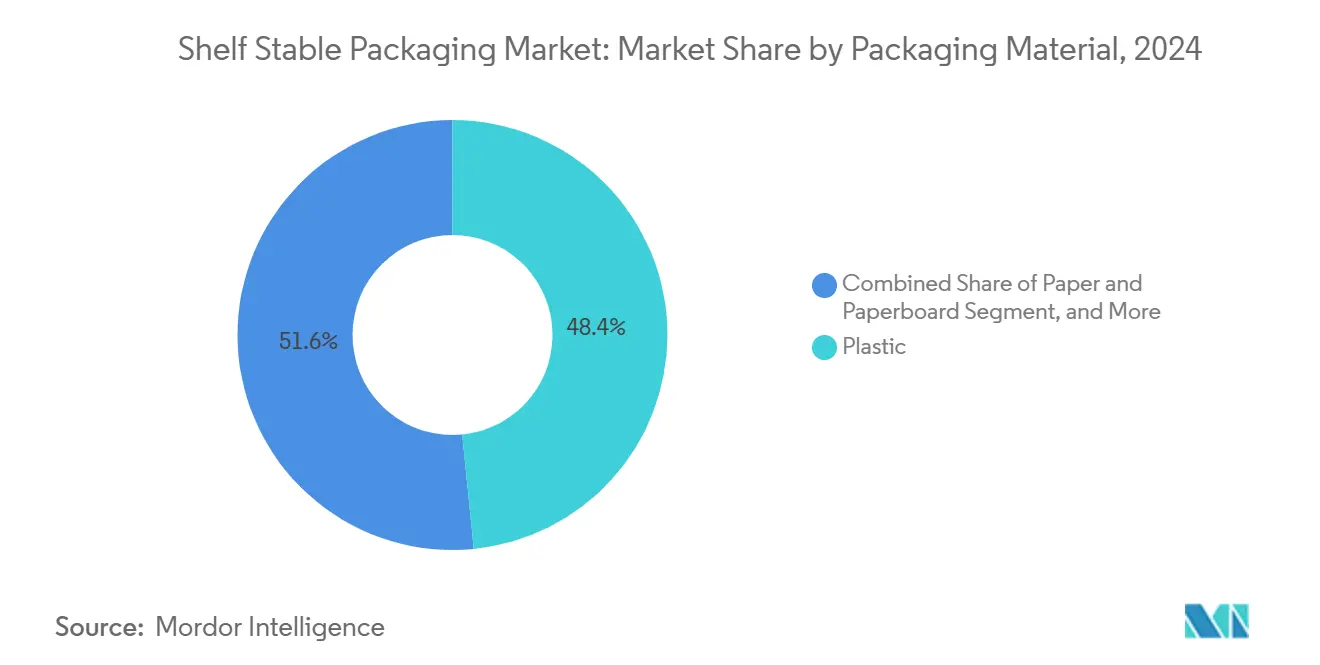

Nach Verpackungsmaterial: Papiersubstrate gewinnen angesichts von Recyclingvorschriften an Bedeutung

Papier- und Kartonsubstrate werden voraussichtlich von 2025 bis 2030 um 7,43 % pro Jahr wachsen und damit das Wachstum bei Kunststoffen übertreffen, obwohl Kunststoffe im Jahr 2024 einen Anteil von 48,43 % hielten. Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union ermutigt Verarbeiter, Mono-Material-Designs zu übernehmen, die leicht durch kommunale Abfallströme verarbeitet werden können, und katalysiert damit Innovationen bei Papier. Mondis recycelbarer Retort-Beutel zeigt Fortschritte und ersetzt Aluminiumfolie durch wasserbasierte Beschichtungen, die eine Haltbarkeit von 18 Monaten ermöglichen. Im Gegensatz dazu bleiben Polyethylen- und Polypropylenfolien die Arbeitspferde für feuchtigkeitsempfindliche Snacks, während Polyethylenterephthalat-Flaschen Heißabfülllinien dominieren, da sie Abfülltemperaturen von 85 °C standhalten. Metalldosen bedienen Nischen mit Hochtemperaturprodukten, bei denen Schlagfestigkeit entscheidend ist, während Glas eine Premium-Positionierung beibehält, obwohl sein Gewicht die E-Commerce-Wirtschaftlichkeit beeinträchtigt. Der Markt für haltbare Verpackungen belohnt Lieferanten, die Barriereleistung mit Konformität am Lebensende verbinden, und faserbasierte Verbundwerkstoffe sind derzeit die Vorreiter bei der Erfüllung beider Ziele.

Der Aufstieg von Papier ist am deutlichsten bei Kartonbricks und Giebeldachverpackungen für Milch- und pflanzliche Getränke zu beobachten, wo Fasersteifigkeit, Bedruckbarkeit und erneuerbare Beschaffung bei Verbrauchern Anklang finden. Integrierte Verpackungshersteller schichten dünne Polymere und zunehmend essbare Beschichtungen auf Karton, um Sauerstoff- und Ölmigration zu blockieren – eine Formel, die die Haltbarkeit auf über neun Monate verlängert. Kunststoffmaterialien dominieren weiterhin flexible Anwendungen; ihre geringere Dichte, Heißsiegelfähigkeit und Kompatibilität mit Vertikalform-Füll-Siegelsystemen bieten Kostenvorteile, die Kunststoffe für den Markt für haltbare Verpackungen unverzichtbar machen. Avients 30-prozentige Post-Consumer-Polyolefin-Harze zeigen, wie Rezyklat die Nachhaltigkeitslücke schließen kann. Künftig wird die Substratauswahl davon abhängen, wie gut Lieferanten mechanischen Schutz, Barriereeigenschaften und Kreislaufwirtschaftsziele in Einklang bringen, ohne die Kosten über die Verbrauchertoleranz hinaus zu steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Flexible Konfigurationen dominieren durch Gewichts- und Raumeffizienz

Flexible Verpackungen hielten im Jahr 2024 einen Umsatzanteil von 58,42 % und werden voraussichtlich bis 2030 mit 8,32 % wachsen, was auf unübertroffene Gewicht-zu-Produkt-Verhältnisse und überlegene Raumnutzung zurückzuführen ist, die Versand- und Lagerkosten senken. Standbeutel und Beutel mit Ausgießer kollabieren beim Transport und ermöglichen 40 % mehr Einheiten pro Palette als starre Äquivalente, während DuPont's neueste EVOH-Qualität die Sauerstoffdurchlässigkeit unter 0,5 cc/m²-Tag senkt. Diese Fortschritte stimmen eng mit den Emissionsreduzierungszielen überein, zu denen sich Marken im Rahmen der Science Based Targets Initiative verpflichtet haben. Starre Formate behalten Leistungsvorteile, wo Stapelbarkeit, Premium-Regalwirkung oder sauerstofffreie Metallwände unverzichtbar sind; Metalldosen in Suppen und Tiernahrung sowie Glasgläser in Premium-Soßen bleiben trotz Kosten und Gewicht bestehen.

Innovationen bei flexiblen Folien konzentrieren sich auf recycelbare Mono-Material-Laminate und lösungsmittelfreie Klebstoffe, die hermetische Versiegelungen bei Heißabfüllanwendungen aufrechterhalten. Starre Verpackungen folgen einem parallelen Weg der Gewichtsreduzierung, wobei das durchschnittliche Gewicht von Polyethylenterephthalat-Flaschen seit 2020 um 15 % gesunken ist. Kartons verbinden beide Welten und bieten Kartonsteifigkeit mit dünnen Folien, was sie zum bevorzugten Behälter für aseptische Milch und Säfte macht. Da die Paketlogistik die Designanforderungen neu definiert – Einstichfestigkeit, geringes Volumengewicht und einfache Öffnungsfunktionen – sind flexible Verpackungen zum De-facto-Standard für neue Markteinführungen im Markt für haltbare Verpackungen geworden.

Nach Produkttyp: Kartons beschleunigen sich, da faserbasierte Alternativen an Bedeutung gewinnen

Beutel behielten im Jahr 2024 die Führung mit einem Umsatzanteil von 38,42 %, aber Kartons werden voraussichtlich bis 2030 eine CAGR von 7,83 % erzielen, da Kartonlösungen regulatorische Gunst gewinnen. Tetra Paks 90-prozentiger erneuerbarer Karton, der Aluminiumfolie durch pflanzenbasierte Polymere ersetzt und einen Faserdeckel aufweist, verkörpert diesen Wandel hin zu klimapositiven Eigenschaften. Dosen funktionieren zuverlässig, wo eine Sterilisierung bei 130 °C unumgänglich ist, doch flexible Retort-Beutel fordern Metall heraus, indem sie 30 % leichter sind und flachere Lagerprofile aufweisen. Flaschen und Gläser bleiben in Kategorien bestehen, in denen Verbrauchersignale wie Transparenz, Wiederverschließbarkeit oder Geschenkattraktivität Kaufentscheidungen beeinflussen.

Die Beschleunigung von Kartons wird durch SIGs folienfreie Struktur unterstützt, die die Sortierkomplexität beseitigt und problemlos durch bestehende Papierrecyclingsysteme läuft. Gleichzeitig boomen Beutel in Schwellenländern, wo die Erschwinglichkeit kleiner Portionsgrößen dem Einkommensniveau entspricht. Im gesamten Markt für haltbare Verpackungen spiegelt die Produkttypwahl zunehmend eine Mischung aus Markenimage, Kanalstrategie und Recyclingkosten wider, anstatt rein technischer Machbarkeit.

Nach Verpackungstechnologie: Aseptische Verarbeitung führt durch Nährstofferhalt und Haltbarkeit

Die aseptische Verarbeitung machte im Jahr 2024 30,77 % des Technologieumsatzes aus und wird voraussichtlich bis 2030 jährlich um 8,23 % steigen, dank ihrer einzigartigen Fähigkeit, Produkte und Verpackungen separat in sterilen Zonen zu sterilisieren. Verbraucher schätzen den nahezu frischen Geschmackserhalt bei Milch- und Saftprodukten, während Einzelhändler einjährige Umgebungsverteilungsfenster zu schätzen wissen. Krones' Dynafill HES erreicht einen Durchsatz von 36.000 Flaschen pro Stunde bei wasserfreien Sterilisationszyklen, was zu einer 20-prozentigen Reduzierung der Betriebskosten in dürregefährdeten Regionen führt. Die Retort-Verarbeitung dominiert weiterhin die Produktion von partikelreichen Suppen und Eintöpfen; Heißabfüllung bleibt eine kostengünstige Option für hochsäurehaltige Säfte und Soßen.

Das künftige Wachstum im Markt für haltbare Verpackungen hängt von Hybridsystemen ab, die aseptische Abfüllung mit anschließenden milden Retort-Prozessen oder aktiven Verpackungseinsätzen kombinieren. Schutzatmosphären-Methoden bieten eine zusätzliche Schutzschicht für sauerstoffempfindliche Snacks, die minimale thermische Belastung erfordern. Gerätehersteller bündeln nun Bildverarbeitungssysteme mit künstlicher Intelligenz, die unzureichend sterilisierte Verpackungen mit einer Rate von 500 Einheiten pro Minute aussortieren und damit die Qualitätskontrolle verschärfen und das Rückrufrisiko reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Saftverpackung wächst stark aufgrund von Gesundheitstrends und Umgebungskomfort

Milchprodukte erfassten im Jahr 2024 28,53 % der Nachfrage, aber Saftverpackungen wachsen jährlich um 8,51 %, angetrieben durch vitaminerhaltende Umgebungsformate und funktionelle Zusätze. Der Internationale Verband der Frucht- und Gemüsesafthersteller verzeichnete im Jahr 2024 einen Anstieg der Kaltpresssaftverkäufe um 18 %. Umgebungssichere Kartons ermöglichen eine wirtschaftliche Verteilung an Convenience-Stores und ländliche Kioske und umgehen damit Engpässe in der Kühlversorgung. Soßen und Würzmittel werden in flexiblen Beuteln angeboten, aus denen sich nahezu jeder Tropfen herausdrücken lässt, was Lebensmittelverschwendung reduziert und mit Frankreichs AGEC-Benchmarks übereinstimmt.

Verarbeitetes Obst und Gemüse verlässt sich weiterhin auf Retort-Dosen und -Schalen, die Farbe und Textur für eine zweijährige Haltbarkeit bewahren, während Fertiggerichte mikrowellengeeignete Schalen nutzen, die aus gefrorenem oder haltbarem Zustand erhitzt werden. Bei allen Endanwendungen treiben die vereinheitlichten Verbraucheranforderungen – Transparenz, Komfort und Nachhaltigkeit – weiterhin Verpackungsredesigns voran, die leichte und bordsteingerechte Recyclingfähigkeit bevorzugen. Diese Präferenzen stärken die Investitionsdynamik im Markt für haltbare Verpackungen.

Geografische Analyse

Die Region Asien-Pazifik dominierte den Markt für haltbare Verpackungen mit einem Umsatzanteil von 40,21 % im Jahr 2024 und wird voraussichtlich bis 2030 mit einer CAGR von 9,12 % wachsen. Rasches Stadtwachstum, steigende verfügbare Einkommen und eine fragmentierte Kühlkette beschleunigen die Einführung von Umgebungsformaten. Chinas Sektor für verpackte Lebensmittel wuchs im Jahr 2024 um 11 %, wobei aseptische Kartons in Städten niedrigerer Stufen Einzug halten, wo die Kühlung unzuverlässig bleibt. Indiens Molkereigenossenschaften investierten im Jahr 2024 500 Millionen USD in Ultrahochtemperaturanlagen und erweiterten damit die Milchreichweite über 48-stündige Kühlradien hinaus und verbesserten die ländliche Verfügbarkeit. Die Sachet-Kultur Südostasiens treibt die Dominanz von Einzelportionsbeuteln bei Soßen, Kaffee und Würzmitteln voran.

Nordamerika bleibt ein reifer, aber innovativer Markt. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde erlaubt nun bis zu 50 % recyceltes Polyethylenterephthalat in lebensmittelkontaktierenden Flaschen, was große Getränkemarken dazu veranlasst, Meilensteine beim Recyclatanteil anzukündigen. Mexikos Nähe zu den US-amerikanischen Verbrauchermärkten hat Kapitalflüsse in die flexible Verarbeitung ausgelöst; Sealed Air und Printpack haben beide ihre mexikanischen Kapazitäten im Jahr 2024 erweitert. Kanadas bundesweites Kunststoffregister schreibt die Meldung von Volumen und Recyclatanteil vor und fördert datengestützte Rechenschaftspflicht.

Europas gesetzlicher Rahmen ist vielleicht der einflussreichste für Designtrends im Markt für haltbare Verpackungen. Die Verpackungs- und Verpackungsabfallverordnung fordert bis 2030 vollständige Recyclingfähigkeit und treibt einen Wandel zu Mono-Material- oder faserreichen Formaten voran. Deutschland hat das Pfandsystem auf Saft- und Milchkartons ausgeweitet und innerhalb von sechs Monaten eine Rücknahmequote von 92 % erreicht. Parallel dazu statten digitale Wasserzeichen-Pilotprojekte im Rahmen von HolyGrail 2.0 Verpackungen mit unsichtbarer Codierung aus, die Sortierroboter leitet und die Recyclingausbeute insgesamt erhöht.

Aufstrebende Regionen in Südamerika, dem Nahen Osten und Afrika zeigen großes Marktpotenzial, das durch Infrastrukturlücken gedämpft wird. Brasiliens regulatorische Harmonisierung mit Mercosur beseitigte bürokratische Hürden für aseptische Importe, während Golfstaaten in inländische Metalldosenkapazitäten investieren, um sich gegen Versandunterbrechungen abzusichern. Südafrikas Herstellerverantwortungsgebühren bestrafen nun nicht recycelbare Laminate und drängen Verarbeiter zu faserbasierten Angeboten. Nigeria und Kenia reiten auf einer Sachet-Welle, bei der Erschwinglichkeit Recyclingbedenken überwiegt, obwohl lokale Nichtregierungsorganisationen für Sammelanreize eintreten. In all diesen Regionen kalibrieren Markeninhaber Verpackungsformate entsprechend der Zuverlässigkeit des Stromnetzes, der Reife der Abfallsammlung und der Einkommensverteilung.

Wettbewerbslandschaft

Der Markt für haltbare Verpackungen ist fragmentiert und umfasst Anbieter wie Amcors flexible Linien, Tetra Paks Kartons, SIG und andere. Der Konsolidierungsdruck verstärkte sich, als Pactiv Evergreen und Novolex ihre Fusion im Wert von 10,5 Milliarden USD ankündigten, mit dem Ziel, Einkaufshebel bei Harzen und eine einheitliche Vertriebsabdeckung zu erlangen. Gleichzeitig gewinnen Herausforderer, die digitalen Druck oder essbare Beschichtungstechnologie beherrschen, schlüsselfertige Verträge mit aufstrebenden Lebensmittelmarken, die agile Produktion anstreben.

Technologieführerschaft unterscheidet die Gewinner. Crown Holdings hat ein wiederverschließbares Metalldosenende mit einer Polymermembran patentiert, das Einwegdosen in Mehrportionsbehälter verwandelt. GS1's Wasserzeichenstandard, der von über 50 Unternehmen übernommen wurde, bettet Daten für Rückverfolgung und automatisiertes Recycling ein. Qualitätszertifizierungen wie ISO 22000 und BRC für Verpackungen bleiben Zugangsfaktoren für multinationale Lieferantenlisten. Da Nachhaltigkeits-Scorecards nun in Beschaffungsmetriken eingebettet sind, riskieren Verarbeiter, die ihren CO₂- und Recyclatanteil-Fußabdruck nicht dokumentieren können, von der Liste gestrichen zu werden, unabhängig von ihrer Preiswettbewerbsfähigkeit.

Als Reaktion darauf investieren globale Konzerne stark in Forschung und Entwicklung. Tetra Pak stellte 150 Millionen USD für sein neues indisches Werk bereit und integrierte erneuerbare Energie und Wasserrecycling, um die Emissionen um 40 % gegenüber dem bisherigen Ausgangswert zu senken. SIG und Mondi investieren Mittel in folienfreie Barrieren, die eine 12-monatige Haltbarkeit ohne Mehrschichtkomplexität anstreben. Auf der Seite der Abfüllanlagen konkurrieren Krones und Sidel um Durchsatz und Sterilitätsvalidierung und bieten Bildverarbeitungssysteme mit künstlicher Intelligenz an, die Sub-ppm-Fehlerraten versprechen. Das daraus resultierende Innovationsrennen hält die Margen für Marktführer gesund, auch wenn Rohstoffe schwanken.

Marktführer im Bereich haltbare Verpackungen

Amcor Plc

Mondi Group

Huhtamaki Oyj

Silgan Holdings Inc.

Crown Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Pactiv Evergreen und Novolex stellten einen Fusionsplan im Wert von 10,5 Milliarden USD vor, mit dem Ziel, bis 2027 300 Millionen USD in Recyclinganlagen und nachhaltige Materialien zu investieren.

- Oktober 2024: Tetra Pak eröffnete ein aseptisches Kartonwerk im Wert von 150 Millionen USD in Chakan, Indien, und fügte eine jährliche Verpackungskapazität von 8 Milliarden Einheiten hinzu und integrierte erneuerbare Energie vor Ort.

- September 2024: Amcor brachte AmFiber auf den Markt, einen papierbasierten Retort-Beutel, der die Lebensmittelkontaktvorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde erfüllt und eine Haltbarkeit von 18 Monaten ohne Aluminiumfolien bietet.

- August 2024: Crown Holdings schloss eine Erweiterung im Wert von 200 Millionen USD an seinem Getränkedosenkomplex in Monterrey, Mexiko, ab und führte leichte Designs ein, die den Aluminiumeinsatz um 12 % reduzieren.

Umfang des globalen Berichts über den Markt für haltbare Verpackungen

Der Markt für haltbare Verpackungen bezieht sich auf die Branche, die sich auf Verpackungslösungen konzentriert, die darauf ausgelegt sind, die Haltbarkeit von Produkten ohne Kühlung zu verlängern. Diese Verpackungslösungen nutzen fortschrittliche Materialien und Technologien, um die Qualität, Sicherheit und Frische verschiedener Lebensmittel- und Getränkeprodukte zu erhalten.

Der Bericht über den Markt für haltbare Verpackungen ist segmentiert nach Verpackungsmaterial (Kunststoff, Metall, Glas, Papier und Karton, andere Mehrschichtstrukturen), Verpackungsformat (flexibel, starr), Produkttyp (Metalldosen, Flaschen, Gläser, Kartons, Beutel, andere Produkttypen), Verpackungstechnologie (aseptisch, Retort, Heißabfüllung, andere Technologien), Anwendung (Soßen und Würzmittel, verarbeitetes Obst und Gemüse, Saft, Milchprodukte, andere Anwendungen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoff |

| Metall |

| Glas |

| Papier und Karton |

| Andere Mehrschichtstrukturen |

| Flexibel |

| Starr |

| Metalldosen |

| Flaschen |

| Gläser |

| Kartons |

| Beutel |

| Andere Produkttypen |

| Aseptische Lebensmittelverpackung |

| Retort-Lebensmittelverpackung |

| Heißabfüllung von Lebensmitteln |

| Andere Verpackungstechnologien |

| Soßen und Würzmittel |

| Verarbeitetes Obst und Gemüse |

| Saft |

| Milchprodukte |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungsmaterial | Kunststoff | ||

| Metall | |||

| Glas | |||

| Papier und Karton | |||

| Andere Mehrschichtstrukturen | |||

| Nach Verpackungsformat | Flexibel | ||

| Starr | |||

| Nach Produkttyp | Metalldosen | ||

| Flaschen | |||

| Gläser | |||

| Kartons | |||

| Beutel | |||

| Andere Produkttypen | |||

| Nach Verpackungstechnologie | Aseptische Lebensmittelverpackung | ||

| Retort-Lebensmittelverpackung | |||

| Heißabfüllung von Lebensmitteln | |||

| Andere Verpackungstechnologien | |||

| Nach Anwendung | Soßen und Würzmittel | ||

| Verarbeitetes Obst und Gemüse | |||

| Saft | |||

| Milchprodukte | |||

| Andere Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für haltbare Verpackungen heute?

Die Marktgröße für haltbare Verpackungen erreichte im Jahr 2025 75,35 Milliarden USD und wird bis 2030 auf 102,94 Milliarden USD prognostiziert.

Welches Verpackungsformat wächst am schnellsten?

Flexible Konfigurationen, insbesondere Standbeutel, wachsen bis 2030 mit einer CAGR von 8,32 %, da sie das Versandgewicht und den Raumbedarf reduzieren.

Was treibt die Einführung aseptischer Technologie voran?

Aseptische Linien erhalten Vitamine und Aromen und bieten gleichzeitig eine 12-monatige Umgebungshaltbarkeit, was eine CAGR von 8,23 % für die Technologiekategorie vorantreibt.

Warum ist Asien-Pazifik so wichtig für haltbare Verpackungen?

Eine begrenzte Kühlkette, steigende Einkommen und E-Commerce-Wachstum geben Asien-Pazifik einen Anteil von 40,21 % und eine CAGR-Prognose von 9,12 %.

Wie gestalten Vorschriften die Materialauswahl?

Das EU-Recyclingmandat für 2030 verlagert Investitionen in Richtung Mono-Material- oder faserbasierte Verpackungen, die in die bordsteingerechte Recyclinginfrastruktur passen.

Was ist das Haupthemmnis für das Marktwachstum?

Die Volatilität der Rohstoffpreise – einschließlich Schwankungen bei Aluminium, Polyethylenterephthalat und Karton – drückt die Margen der Verarbeiter und erschwert die langfristige Preisgestaltung.

Seite zuletzt aktualisiert am: