Rasierschaum-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

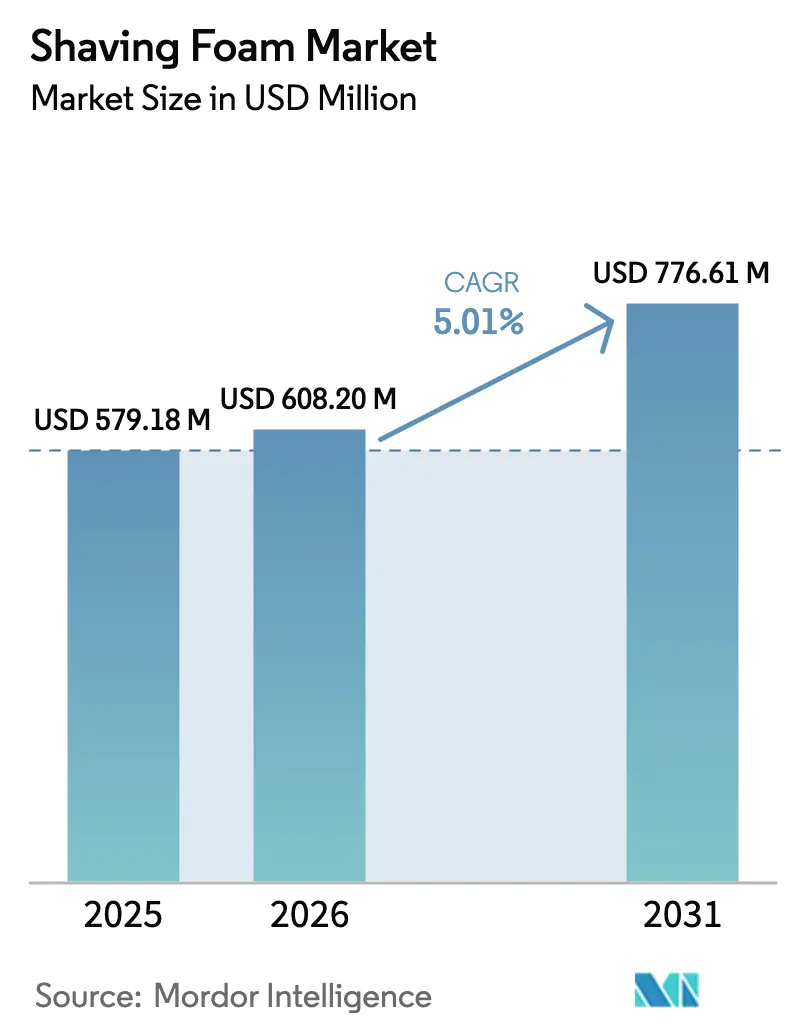

| Marktgröße (2026) | 608.20 Millionen US-Dollar |

| Marktgröße (2031) | 776.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.01% CAGR |

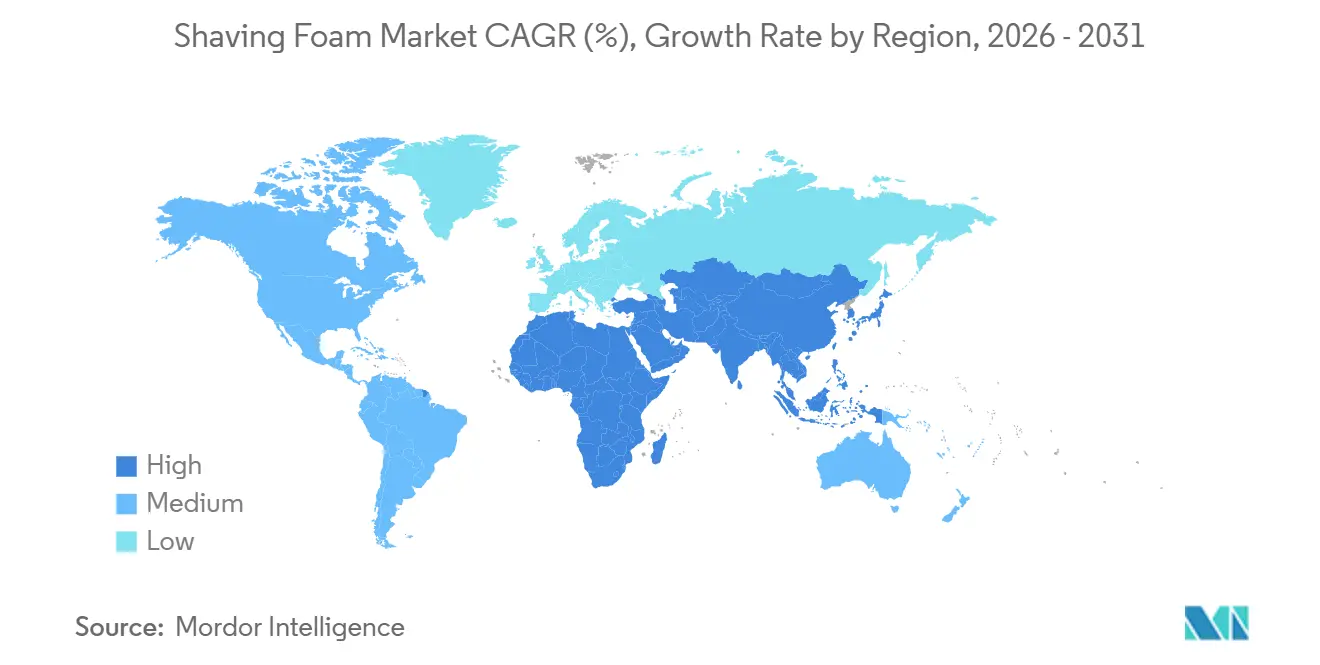

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rasierschaum-Marktanalyse von Mordor Intelligence

Die Größe des Rasierschaum-Marktes wird voraussichtlich von USD 579,18 Millionen im Jahr 2025 auf USD 608,20 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,01 % über den Zeitraum 2026–2031 USD 776,61 Millionen erreichen, was die anhaltende Relevanz der Kategorie trotz des Aufstiegs elektrischer Pflegegeräte unterstreicht. Kontinuierliche Aerosol-Innovationen, die wachsende Nachfrage nach Premium- und umweltfreundlichen Formulierungen sowie die Omnichannel-Strategien der Einzelhändler sorgen für eine gesunde Umsatzdynamik. Europa behält seine Führungsposition dank strenger Umweltvorschriften, die eine nachhaltige Produktentwicklung fördern, während die Urbanisierung im asiatisch-pazifischen Raum und der digitale Handel den regionalen Verbrauch steigern. Etablierte multinationale Konzerne verteidigen ihre Positionen durch die Aufwertung von Formulierungen und die Bündelung digitaler Hautanalysedienste, während agile Direct-to-Consumer-Anbieter Nischenpublikum abwerben. Schwankungen bei den Rohstoffpreisen und strengere globale VOC-Grenzwerte dämpfen die kurzfristigen Margen, beschleunigen jedoch auch die Einführung grüner Chemie.

Wichtigste Erkenntnisse des Berichts

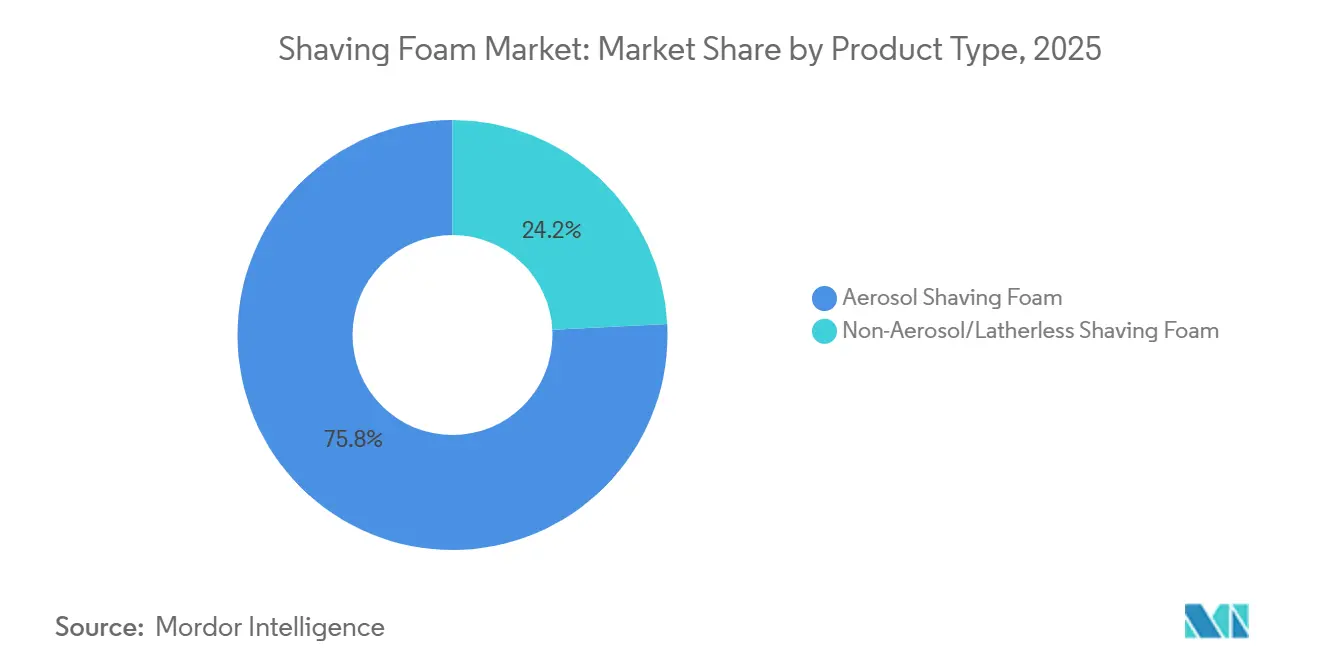

- Nach Produkttyp führten Aerosolformate im Jahr 2025 mit einem Umsatzanteil von 75,82 % am Rasierschaum-Markt, während treibmittelfreie Alternativen bis 2031 voraussichtlich mit einer CAGR von 5,23 % wachsen werden.

- Nach Verbrauchergeschlecht dominierten männliche Nutzer im Jahr 2025 mit einem Anteil von 95,02 %, während Produkte für Frauen bis 2031 mit einer CAGR von 7,05 % wachsen.

- Nach Kategorie entfielen im Jahr 2025 77,82 % des Marktanteils auf konventionelle Formulierungen; organische Varianten sollen bis 2031 eine CAGR von 6,58 % verzeichnen.

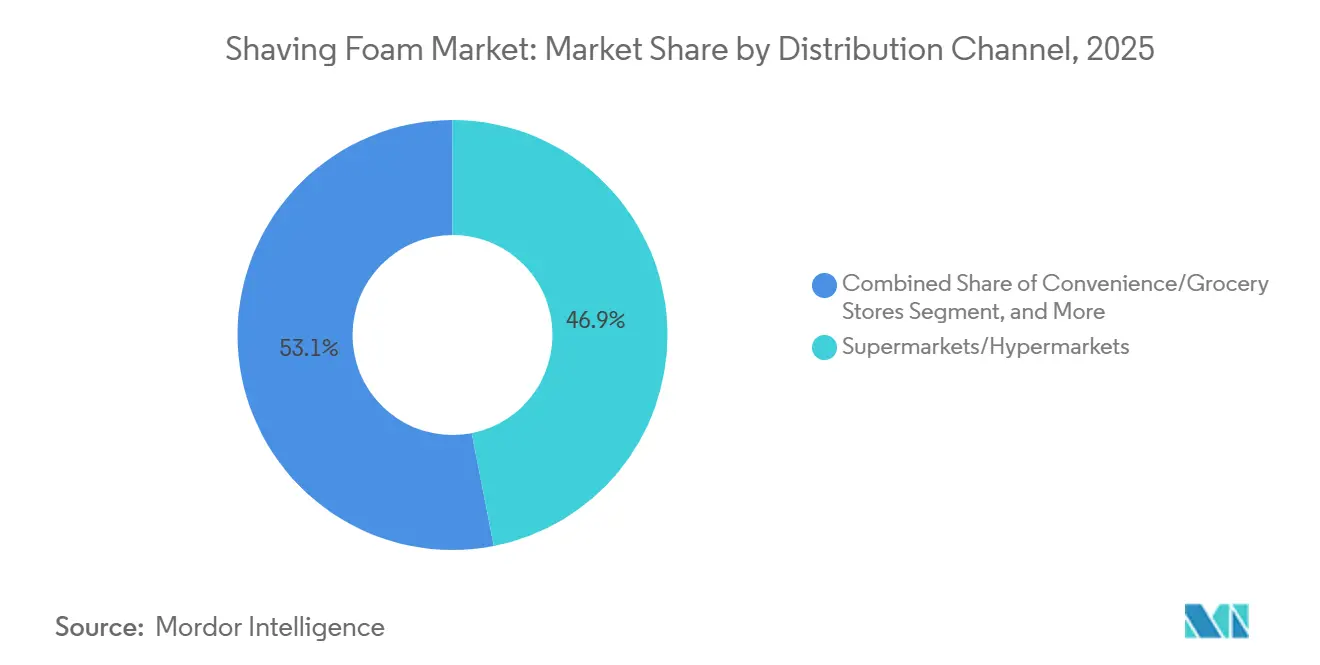

- Nach Vertriebskanal sicherten sich Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 46,92 %, während der Online-Handel bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen wird.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 32,98 % am Rasierschaum-Markt, während der asiatisch-pazifische Raum im Prognosezeitraum (2026–2031) die schnellste CAGR von 6,23 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Rasierschaum-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für männliche Körperpflege und tägliche Selbstfürsorgeroutinen bei jüngeren Bevölkerungsgruppen | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Nachfrage nach zusätzlichem Nutzen | +0.9% | Nordamerika, Westeuropa und wohlhabende asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Einführung treibmittelfreier, umweltfreundlicher Schäume | +0.7% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Australien und Japan | Langfristig (≥ 4 Jahre) |

| Nachfrage nach ethniespezifischen Formulierungen für empfindliche Haut | +0.5% | Nordamerika, Vereinigtes Königreich, Südafrika und multikulturelle städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausbau des E-Commerce und von Abonnementmodellen für personalisierte Pflegekits | +1.0% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum, mit rascher Akzeptanz in Indien und China | Kurzfristig (≤ 2 Jahre) |

| Einfluss von Prominenten-Empfehlungen und Werbung in sozialen Medien | +0.6% | Global, mit dem größten Einfluss in Nordamerika, Europa und Märkten mit hoher Durchdringung sozialer Medien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für männliche Körperpflege und tägliche Selbstfürsorgeroutinen bei jüngeren Bevölkerungsgruppen.

Millennials und Gen-Z-Männer definieren den Pflegemarkt neu, indem sie ihn in ihre Selbstfürsorgeroutinen integrieren. Das Rasieren, einst eine alltägliche Pflicht, ist heute ein Moment der Achtsamkeit, des Selbstausdrucks und der persönlichen Präsentation. Abonnementbasierte Pflegedienste meldeten im Jahr 2025 Bindungsraten von über 70 %, was zeigt, wie routinebasiertes Kaufverhalten Loyalität und geringe Abwanderung fördert. Für Marken bietet dieser Wandel eine Chance – die Positionierung von Pflegeprodukten als wesentliche Bestandteile persönlicher Rituale statt als funktionale Werkzeuge ermöglicht Premiumpreise und Wiederholungskäufe. Philips nutzte diesen Trend im Jahr 2024, indem es mit dem Schauspieler Adam Scott zusammenarbeitete, um Elektro- und Nassrasurwerkzeuge als integralen Bestandteil täglicher Wellness-Routinen zu vermarkten und so die steigende Nachfrage nach Selbstfürsorgeprodukten anzusprechen. Jüngere Verbraucher legen Wert auf Transparenz und Wirksamkeit, prüfen Inhaltsstofflisten genau und erwarten, dass Marken die funktionalen Vorteile von Komponenten wie Aloe vera zur Beruhigung oder Glycerin für eine glatte Rasur kommunizieren. Diese Bevölkerungsgruppe schätzt ethische Beschaffung und zahlt einen Aufpreis für Produkte, die ihren Werten entsprechen und eine wahrgenommene Wirksamkeit liefern. Diese Präferenzen treiben eine CAGR von 5,01 % an, da Marken mit klaren, überzeugenden Wertversprechen einen größeren Marktanteil gewinnen. Hochfrequente Nutzer bevorzugen Marken, die Qualität, Transparenz und ethische Praktiken verbinden, was ihre Marktposition weiter stärkt.

Premiumisierung und Nachfrage nach zusätzlichem Nutzen

Verbraucher wechseln von einfachem Schaum zu Formulierungen, die Hautpflege, Anti-Irritations-Vorteile oder Feuchtigkeitspflege nach der Rasur bieten und Rasiervorbereitung mit Hautpflege verbinden. Dieser Premiumisierungstrend ist in Nordamerika und Westeuropa ausgeprägt, wo höhere verfügbare Einkommen Experimente mit Premiumprodukten ermöglichen. Marken verbessern ihr Angebot mit pflanzlichen Extrakten, Vitaminen und Peptiden und vermarkten sie als Mehrzwecklösungen. Premium-SKUs erzielen 30–50 % höhere Einzelhandelspreise, während die zusätzlichen Zutatenkosten moderat bleiben, was die Margenausweitung vorantreibt. Marken müssen jedoch Wirksamkeitsansprüche belegen, insbesondere angesichts der Leitlinien des Cosmetic Ingredient Review-Gremiums vom März 2025 zur Inhalationssicherheit aerosolierter Produkte, die klinische Nachweise erfordern[1]Quelle: Cosmetic Ingredient Review. "Leitlinien zur Inhalationssicherheit für aerosolierte Produkte", cir-safety.org. . Das sensorische Erlebnis treibt ebenfalls die Premiumisierung voran, wobei Duft, Textur und Verpackungsästhetik die Kaufentscheidungen neben der funktionalen Leistung beeinflussen. Marken, die in sensorische Differenzierung und glaubwürdige Nutzenkommunikation investieren, gewinnen Anteile an der 77,82 %-Basis des konventionellen Segments und fördern gleichzeitig Versuche bei Verbrauchern, die organische Alternativen erkunden.

Einführung treibmittelfreier, umweltfreundlicher Schäume

Umweltbedenken und regulatorischer Druck treiben einen Wandel hin zu Nicht-Aerosol- und schaumlosen Formulierungen voran, die Kohlenwasserstoff-Treibmittel eliminieren und den Verpackungsabfall reduzieren. Die aktualisierte Kosmetikverordnung der Europäischen Union, die im Dezember 2025 in Kraft tritt, legt strengere Grenzwerte für Emissionen flüchtiger organischer Verbindungen fest und zwingt Marken zur Neuformulierung oder riskiert den Verlust des Marktzugangs. Umweltbewusste Verbraucher bevorzugen treibmittelfreie Schäume, die über Pumpen oder als Gele abgegeben werden, die mit Wasser aufschäumen, was auch Lieferkettenrisiken im Zusammenhang mit erdölbasiertem Butan und Propan mindert. Pumpprodukte erfordern jedoch eine kräftigere Anwendung und können eine inkonsistente Schaumdichte liefern, was die Benutzerzufriedenheit beeinträchtigen kann. Marken, die die Schaumstabilität und Gleiteigenschaften in diesen Formaten optimieren, können von der prognostizierten CAGR von 5,23 % im Nicht-Aerosol-Segment profitieren. Nachfüllbare Verpackungssysteme entwickeln sich zu Differenzierungsmerkmalen, obwohl die Akzeptanz aufgrund von Bedenken hinsichtlich der Bequemlichkeit und zusätzlicher Kosten begrenzt bleibt. Eine breite Akzeptanz treibmittelfreier Alternativen erfordert erhebliche Investitionen in die Umrüstung der Produktion und die Verbraucheraufklärung.

Nachfrage nach ethniespezifischen Formulierungen für empfindliche Haut

Die wachsende Nachfrage nach Produkten, die auf grobes, lockiges Haar und melaninreiche Haut zugeschnitten sind, resultiert aus deren Anfälligkeit für Rasurbeulen, eingewachsene Haare und postinflammatorische Hyperpigmentierung. Marken, die auf schwarze, hispanische und südasiatische Verbraucher abzielen, integrieren Inhaltsstoffe wie Teebaumöl, Salicylsäure und Sheabutter, um diesen Bedenken zu begegnen. Dieses Marktsegment wächst in multikulturellen städtischen Zentren in Nordamerika, dem Vereinigten Königreich und Südafrika, wo kultureller Stolz mit Kaufkraft einhergeht. Authentizität ist entscheidend; Marken, die von diesen Gemeinschaften gegründet wurden oder mit ihnen zusammenarbeiten, gewinnen Vertrauen und organische Förderung. Etablierte Akteure müssen über bloße Zutatenanpassungen hinausgehen und sich auf Neuformulierung, klinische Validierung über verschiedene Hauttypen hinweg und kulturell resonante Vermarktung konzentrieren. Die Dringlichkeit ist offensichtlich, da Verbraucher aktiv nach wirksamen, kulturell kompetenten Lösungen suchen und Marken die Möglichkeit bieten, Loyalität zu sichern. Das Segment ist jedoch mit Kommodifizierungsrisiken konfrontiert. Die Differenzierung wird von klinischer Validierung und Gemeinschaftsunterstützung abhängen, nicht von oberflächlichen Positionierungsansprüchen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Treibmittel und Tensid-Rohstoffe | -0.8% | Global, mit akutem Druck in Regionen, die von importierten Petrochemikalien abhängig sind | Kurzfristig (≤ 2 Jahre) |

| VOC-Emissionsvorschriften für Aerosolprodukte | -0.6% | Europa, Nordamerika, mit aufkommenden Compliance-Anforderungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von Elektrorasierern und Trimmern | -0.7% | Global, mit den höchsten Substitutionsraten in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe | -0.5% | Global, mit erhöhter Prüfung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Treibmittel und Tensid-Rohstoffe

Im Jahr 2025 erlebten wichtige Tenside und Emollientien wie Natriumlaurethsulfat, Ammoniumlaurylsulfat und Isopropylmyristat aufgrund von Rohölvolatilität und Lieferkettenstörungen erhebliche Preisschwankungen, die die Margen bedrohten. Die Treibmittelkosten bleiben ebenfalls den Schwankungen bei Kohlenwasserstoff-Rohstoffen ausgesetzt, wobei die Flüssiggaspreise bei geopolitischen Spannungen oder Raffinerieausfällen in die Höhe schnellen. Marken im Massensegment mit begrenzter Preissetzungsmacht stehen vor einem Dilemma: steigende Kosten absorbieren und Margen komprimieren oder sie weitergeben und Volumenverluste riskieren. Beschaffungszyklen mit vierteljährlich oder halbjährlich erneuerten Verträgen lassen wenig Spielraum, um die Volatilität am Spotmarkt abzumildern. Strategische Reaktionen umfassen vertikale Integration, die Sicherung langfristiger Liefervereinbarungen oder die Rückwärtsintegration in die Tensidproduktion. Andere optimieren Formulierungen, um den Einsatz von Inhaltsstoffen zu reduzieren, obwohl Neuformulierungen das Risiko bergen, treue Nutzer durch veränderte Schaumdichte oder Hautgefühl zu verprellen. Marken, die Inputkosten effektiv absichern und gleichzeitig die Produktkonsistenz aufrechterhalten, sind besser positioniert, um Wettbewerber während turbulenter Rohstoffmarktphasen zu übertreffen.

VOC-Emissionsvorschriften für Aerosolprodukte

Da Luftqualitätsbedenken und Klimaverpflichtungen zunehmen, verschärfen entwickelte Märkte die regulatorischen Rahmenbedingungen für flüchtige organische Verbindungen. Die Aktualisierung der Kosmetikverordnung der Europäischen Union im Dezember 2025 legt strengere Grenzwerte für Aerosol-Treibmittel fest und drängt Marken zur Neuformulierung oder riskiert den Ausschluss. In den USA unterstreicht die Prüfung von Formaldehyd durch die Umweltschutzbehörde im Dezember 2024 – einem Spurenverunreiniger in einigen Aerosol-Systemen – die Inhalationssicherheit, obwohl moderne Formulierungen zu alternativen Treibmitteln tendieren[2]Quelle: U.S. Environmental Protection Agency, "Formaldehydbewertung", epa.gov. Compliance ist nicht nur eine Formalität; sie erfordert Investitionen in Forschung und Entwicklung, klinische Tests und Verpackungsredesigns. Diese finanzielle Belastung trifft kleinere Akteure, denen oft die technischen Ressourcen fehlen. Marken haben ein Zeitfenster von 18–36 Monaten nach der Regulierungsankündigung zur Einhaltung. Wer jedoch schnell handelt, kann seine neu formulierten Produkte als der Regulierung voraus

vermarkten und Compliance-Kosten in einen Wettbewerbsvorteil verwandeln. Und es ist nicht nur ein westliches Anliegen; da asiatisch-pazifische Regulierungsbehörden diese Entwicklungen beobachten, werden Marken, die sich frühzeitig an diese strengen Normen anpassen, einen erheblichen Vorteil erlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aerosol-Dominanz steht unter Öko-Druck

Im Jahr 2025 hielt Aerosol-Rasierschaum mit einem dominanten Marktanteil von 75,82 % inne, was jahrzehntelange Verbraucherloyalität und die wichtigsten Vorteile des Formats widerspiegelt: sofortiger Schaum, gleichmäßige Dichte und Tragbarkeit. Diese Dominanz ist jedoch bedroht. Steigende Rohstoffkosten und strengere Vorschriften zu flüchtigen organischen Verbindungen untergraben die Kosten- und Compliance-Vorteile von Aerosolen. Unterdessen wachsen Nicht-Aerosol- und schaumlose Alternativen bis 2031 mit einer CAGR von 5,23 % und sprechen umweltbewusste Verbraucher und Marken an, die Lieferkettenresilienz anstreben. Schaumlose Gele und Cremes, die beim Kontakt mit Wasser aufschäumen, eliminieren Treibmittel und reduzieren das Verpackungsgewicht, was die Logistikkosten senkt. Darüber hinaus hat der Leitfaden des Cosmetic Ingredient Review vom März 2025 zur Inhalationssicherheit von Aerosolen Marken dazu veranlasst, pumpbetriebene Schäume zu erkunden, die ähnlichen Schaum ohne Druckbehälter liefern.

Die zentrale Herausforderung besteht darin, ob Nicht-Aerosol-Formate die sensorischen Vorteile von Aerosolen – reichhaltiger Schaum, sanftes Gleiten und einfache Handhabung – replizieren können, ohne die Nutzergewohnheiten zu verändern. Marken wie Proraso und Taylor of Old Bond Street haben mit traditionellen seifenbasierten Schäumen treue Anhänger gewonnen, aber die Skalierung dieser Formate für die Massenmarktakzeptanz erfordert innovative Verpackungen und Verbraucheraufklärung. Die Stärke von Aerosolen liegt in ihrer fest verwurzelten Nutzerbasis: Millionen verbinden das Format mit Bequemlichkeit und Wirksamkeit. Dies schafft eine Trägheit, die Nicht-Aerosol-Anbieter durch überlegene Leistung oder überzeugende Nachhaltigkeitsnarrative überwinden müssen. Im Prognosezeitraum werden hybride Strategien erwartet, bei denen Marken Aerosolprodukte für Mainstream-Verbraucher beibehalten und gleichzeitig treibmittelfreie Optionen für Premium- oder umweltorientierte Segmente einführen.

Nach Verbrauchergeschlecht: Männerdominanz durch Frauenwachstum herausgefordert

Im Jahr 2025 dominierten Männer den Markt mit einem Anteil von 95,02 %, was die männerzentrierte Pflegetradition widerspiegelt. Das Frauensegment wächst jedoch bis 2031 mit einer CAGR von 7,05 %, angetrieben durch das gesunkene Stigma rund um die weibliche Körperhaarentfernung und die Einführung von Produkten, die auf die Haut- und Haarbedürfnisse von Frauen zugeschnitten sind. Rasierschäume für Frauen konzentrieren sich nun auf Feuchtigkeitspflege und Duft und berücksichtigen die größeren Körperbereiche, die Frauen rasieren, wie Beine und Achseln, sowie ihre Vorliebe für Hautpflegevorteile. Marken wie Gillette, Venus und Schick Intuition haben das Rasieren von Frauen durch geschlechtsspezifische Verpackungen und Vermarktung normalisiert und es in eine routinemäßige Pflegepraxis verwandelt.

Das Frauensegment, das 40 % schneller wächst als der Gesamtmarkt, zeigt, dass jüngere Frauen Pflegegewohnheiten früher und häufiger übernehmen. Während städtische Gebiete, beeinflusst von westlichen Schönheitsstandards und höheren verfügbaren Einkommen, dieses Wachstum anführen, entwickeln sich auch der asiatisch-pazifische Raum und Lateinamerika aufgrund sich wandelnder kultureller Einstellungen zu wichtigen Regionen. Marken haben eine doppelte Chance: dieses untererschlossene Segment zu erschließen und durch maßgeschneiderte Formulierungen und Vermarktung Premiumpreise zu erzielen. Das Kommodifizierungsrisiko bleibt jedoch bestehen; wenn Rasierschäume für Frauen Männerprodukten über die Verpackung hinaus ähneln, könnte der Preiswettbewerb die Margen erodieren. Investitionen in klinisch validierte geschlechtsspezifische Vorteile, wie reduzierte Reizung oder länger anhaltende Glätte, werden Marken helfen, sich zu differenzieren und eine Premium-Positionierung aufrechtzuerhalten.

Nach Vertriebskanal: Digitale Disruption beschleunigt sich

Im Jahr 2025 entfielen 46,92 % des Umsatzes auf Supermärkte und Hypermärkte, die hohen Kundenverkehr, Impulskauf-Sichtbarkeit und Aktionsbündelung zur Volumensteigerung nutzen. Der Online-Handel wächst jedoch bis 2031 mit einer CAGR von 7,62 % und verändert den Wettbewerb durch Bequemlichkeit, Personalisierung und Direct-to-Consumer-Ökonomie. E-Commerce-Plattformen ermöglichen es Marken, Händlermargen zu umgehen, Einsparungen in die Kundengewinnung zu reinvestieren und Erstanbieterdaten für Kundenbindungsmarketing zu nutzen. Abonnementmodelle wie die Pflegekits von Dollar Shave Club sichern wiederkehrende Einnahmen und reduzieren die Abwanderung durch automatisierte Nachbestellung. Gesundheits- und Schönheitsfachgeschäfte, die Expertenberatung und Premium-Sortimente anbieten, stehen vor Herausforderungen durch die Preisgestaltung des Massenhandels und die Online-Bequemlichkeit.

Die CAGR von 7,62 % im Online-Handel resultiert aus strukturellen Vorteilen: geringere Gemeinkosten, algorithmische Personalisierung und die Fähigkeit, Nischensegmente zu bedienen, die für den stationären Handel nicht rentabel sind. Im asiatisch-pazifischen Raum überholt der E-Commerce den traditionellen Vertrieb und ermöglicht es Marken, Städte der zweiten und dritten Reihe in Indien und China ohne stationäre Partnerschaften zu erreichen. Online-Kanäle erhöhen jedoch die Preistransparenz und das Vergleichsshopping, was die Margen für undifferenzierte Produkte komprimiert. Erfolgreiche Online-Marken konzentrieren sich auf Performance-Marketing, Kundendatenplattformen und Kundenbindungsstrategien wie Treueprogramme und personalisierte Empfehlungen. Im Prognosezeitraum werden Omnichannel-Strategien voraussichtlich dominieren, wobei Marken ihre Präsenz im Einzelhandel für Entdeckung und Erprobung aufrechterhalten und gleichzeitig Wiederholungskäufe online fördern, um sowohl hochfrequente als auch gelegentliche Nutzer zu gewinnen.

Nach Kategorie: Organische Varianten gewinnen an Bedeutung, da die Prüfung von Inhaltsstoffen zunimmt

Im Jahr 2025 hielten konventionelle Formulierungen mit einem dominanten Marktanteil von 77,82 % inne, angetrieben durch etablierte Lieferketten, Kostenvorteile und Vertrautheit der Verbraucher. Unterdessen wachsen organische Rasierschaum-Varianten bis 2031 mit einer CAGR von 6,58 %, angetrieben durch zunehmende Prüfung von Inhaltsstoffen und die Nachfrage nach natürlichen, tierversuchsfreien und nachhaltig beschafften Produkten. Ein Bericht der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vom Dezember 2025 über Per- und Polyfluoralkylsubstanzen in Kosmetika verstärkte die Verbraucherbedenken hinsichtlich synthetischer Chemikalien, selbst in abzuspülenden Produkten wie Rasierschaum[3]Quelle: U.S. Food and Drug Administration. "FDA-Bericht über Tests von Kosmetika auf PFAS", fda.gov. Organische Formulierungen, zertifiziert nach USDA Organic, COSMOS oder Ecocert, schließen synthetische Konservierungsstoffe, Sulfate und künstliche Duftstoffe aus und sprechen Verbraucher an, die Inhaltsstofftransparenz und Umweltauswirkungen priorisieren.

Die CAGR von 6,58 % bei organischen Varianten spiegelt Premiumisierung und wertegetriebenes Kaufverhalten wider, insbesondere bei Millennials und Gen Z, die Konsum als Ausdruck ihrer Identität betrachten. Marken wie Bulldog Skincare und Proraso positionieren organische Linien als leistungsäquivalent zu konventionellen Alternativen und nutzen pflanzliche Extrakte und ätherische Öle für Schaum, Gleiten und Pflege nach der Rasur. Die Bio-Zertifizierung erhöht jedoch Kosten und Komplexität und erfordert zertifizierte Inhaltsstoffbeschaffung, getrennte Produktionslinien und Drittprüfungen, was die Teilnahme auf skalierte oder premium-positionierte Marken beschränkt. Der Prognosezeitraum wird die Dauerhaftigkeit des organischen Wachstums auf die Probe stellen; wenn Verbraucher keinen funktionalen Vorteil gegenüber konventionellen Formulierungen sehen, könnte die Preissensibilität die Akzeptanz begrenzen. Marken, die organische Ansprüche mit klinischen Wirksamkeitsdaten und transparenten Beschaffungsnarrativen untermauern, werden Loyalität sichern, während diejenigen, die sich ausschließlich auf Zertifizierung verlassen, das Kommodifizierungsrisiko eingehen.

Geografische Analyse

Im Jahr 2025 hielt Europa mit einem bedeutenden Anteil von 32,98 % am Rasierschaum-Markt inne, dank seiner langjährigen Nassrasurtraditionen und proaktiver Umweltvorschriften, die Treibmittelinnovationen fördern. Deutsche und britische Verbraucher entscheiden sich für Premium-Stickstoffbehälter, die stolz nach den strengen Inhalationssicherheitsrichtlinien des Europäischen Aerosol-Verbandes zertifiziert sind. Die Stabilität der Kategorie wird durch etablierte Einzelhandelskanäle und den Aufstieg von Eigenmarken gestärkt, wobei Nachhaltigkeitszertifizierungen für die Regalplatzierung entscheidend sind. Darüber hinaus nutzen Hersteller EU-Green-Deal-Fördermittel, um ihre Abfüllanlagen aufzurüsten, was zu einer deutlichen Reduzierung des CO₂-Fußabdrucks führt.

Der asiatisch-pazifische Raum ist bereit, die Führung zu übernehmen, mit einer prognostizierten robusten CAGR von 6,23 % bis 2031. Dieses Wachstum wird durch rasche Urbanisierung, steigende verfügbare Einkommen und eine jüngere Bevölkerungsgruppe angetrieben, die sich westlichen Schönheitsstandards und Premium-Körperpflege zuwendet. China und Korea stehen an der Spitze des Online-Schönheitseinkaufs und bereiten die Bühne für durch Social Commerce getriebene Markteinführungen von Rasurprodukten. Da lokale Präferenzen zu hautaufhellenden Zusätzen und pflanzlichen Düften tendieren, bündeln multinationale Forschungs- und Entwicklungszentren in Seoul, Shanghai und Mumbai ihre Kräfte, um regionsspezifische Produkte zu entwickeln.

Nordamerika, obwohl Heimat eines bedeutenden Marktes, erlebt eine Reifephase, insbesondere da Elektrorasierer auf Kosten des Schaumverkaufs an Bedeutung gewinnen. Die Region profitiert von klaren regulatorischen Leitlinien, die eine langfristige Planung unterstützen. Dennoch drängen Einzelhändler auf recycelbare Behälter, was mit den übergeordneten ESG-Zielen der Unternehmen resoniert. In Südamerika, dem Nahen Osten und Afrika ist trotz einer bescheidenen Ausgangsbasis ein erkennbarer Anstieg des Rasierschaum-Verbrauchs zu verzeichnen, angetrieben durch eine aufstrebende Mittelschicht. Der Umsatz verzeichnet häufig saisonale Spitzen, die mit wichtigen Ereignissen wie Fußballturnieren oder der Geschenksaison des Ramadans zusammenfallen. Darüber hinaus erweist sich der grenzüberschreitende E-Commerce als entscheidend und gewährt Verbrauchern in Sekundärstädten Zugang zu Premium-Importen, die in lokalen Geschäften oft fehlen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei Procter & Gamble's Gillette, Edgewell Personal Care's Schick und Wilkinson Sword sowie Beiersdorf's Nivea Men bedeutende Anteile halten. Diese Marken haben ihre Positionen über Jahrzehnte durch Markenwert, starke Einzelhandelsbeziehungen und umfangreiche Marketinginvestitionen aufgebaut. Dennoch fordern aufstrebende Direct-to-Consumer-Marken diese etablierten Giganten nun heraus und nutzen geschicktes digitales Marketing und Nischenproduktpositionierung. Im Jahr 2024 verdeutlichte das Pflegesegment von Procter and Gamble die Komplexität der Branche: Das Unternehmen verzeichnete eine Wertminderung von USD 1,3 Milliarden bei Gillette, feierte aber auch Wachstum dank Premium-Positionierung und einem Vorstoß in den E-Commerce, der nun 18 % des Gesamtumsatzes ausmacht.

Da der Markt reift, verlagert sich der Fokus von der Kategorieexpansion auf die Gewinnung von Marktanteilen. Diese Entwicklung veranlasst Unternehmen, stark in Produktdifferenzierung, Marketinginnovation und Kanalvielfalt zu investieren. In diesem kommodifizierten Umfeld stechen Schritte in Richtung Premiumisierung, Nachhaltigkeit und direkte Verbrauchereinbindung als wichtige Differenzierungsmerkmale hervor. Unilevers kühne Übernahme von Dr. Squatch für USD 1,5 Milliarden unterstreicht diesen Branchenwandel und zielt auf Premium-Männerpflegemarken mit starker Präsenz in sozialen Medien ab. Ihr Ziel: den Premium-Produktanteil von 35 % auf 50 % zu steigern und dabei die besonderen Vorteile des viralen Marketings gegenüber konventioneller Werbung zu nutzen.

Neue Wege entstehen bei ethniespezifischen Produkten, der Damenpflege und umweltfreundlichen Verpackungen, die sowohl regulatorischen Standards als auch den Umweltbedenken der Verbraucher entsprechen. Marken, die altbewährtes Pflegewissen mit modernen digitalen Werkzeugen wie Hautanalyse und maßgeschneiderten Empfehlungen verbinden, erlangen einen Wettbewerbsvorteil. Dieser Trend erinnert an die breitere Übernahme KI-gesteuerter virtueller Anprobe-Funktionen im Schönheitssektor, auch wenn das Verbraucherbewusstsein noch begrenzt ist.

Marktführer im Rasierschaum-Bereich

Edgewell Personal Care

Beiersdorf AG (Nivea)

Unilever PLC

Colgate-Palmolive Co.

The Procter and Gamble Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Unilever schloss die Übernahme von Dr Squatch für USD 1,5 Milliarden ab und stärkte damit sein Premium-Männerpflegeportfolio.

- Juni 2025: Procter and Gamble skizzierte auf der Deutschen Bank-Konferenz eine produktivitätsorientierte Strategie mit Schwerpunkt auf Pflegeinnovation und Kostendisziplin.

- Juli 2024: Treet Shaving Foam (Treet Corporation) brachte einen forschungsbasierten Rasierschaum auf den Markt, der sich auf Hautkomfort und eine einzigartige Textur konzentriert.

Globaler Rasierschaum-Markt Berichtsumfang

Rasierschaum ist ein unter Druck stehendes oder druckloses Pflegeprodukt, das als leichter, luftiger Schaum abgegeben wird und vor dem Rasieren auf die Haut aufgetragen wird, um das Haar zu erweichen, die Oberfläche zu schmieren und die Reibung zwischen Rasierer und Haut zu reduzieren. Der Rasierschaum-Markt ist nach Produkttyp in Aerosol und Nicht-Aerosol/Schaumlos, nach Verbrauchergeschlecht in Männer und Frauen, nach Kategorie in Konventionell und Organisch, nach Vertriebskanal in Supermärkte/Hypermärkte, Gesundheits- und Schönheitsgeschäfte, Online-Handel und Sonstige sowie nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika und den Nahen Osten und Afrika segmentiert, wobei Marktprognosen in Wertangaben (USD) bereitgestellt werden.

| Aerosol-Rasierschaum |

| Nicht-Aerosol/Schaumloser Rasierschaum |

| Männer |

| Frauen |

| Konventionell |

| Organisch |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Handel |

| Sonstiger Vertriebskanal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Aerosol-Rasierschaum | |

| Nicht-Aerosol/Schaumloser Rasierschaum | ||

| Nach Verbrauchergeschlecht | Männer | |

| Frauen | ||

| Nach Kategorie | Konventionell | |

| Organisch | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Handel | ||

| Sonstiger Vertriebskanal | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Rasierschaum-Markt bis 2031 sein?

Die Größe des Rasierschaum-Marktes wird bis 2031 voraussichtlich USD 776,61 Millionen erreichen, auf der Grundlage einer CAGR von 5,01 % ab 2026.

Welches Produktformat wächst innerhalb der Rasierschäume am schnellsten?

Treibmittelfreie Gele und Pumpschäume sind das am schnellsten wachsende Format und sollen mit einer CAGR von 5,23 % wachsen, da regulatorischer Druck und Umweltbedenken zunehmen.

Warum ist der asiatisch-pazifische Raum die attraktivste Region für zukünftige Expansion?

Steigende verfügbare Einkommen, die Akzeptanz von städtischem E-Commerce und eine junge Verbraucherbasis treiben das Wachstum im asiatisch-pazifischen Raum auf eine CAGR von 6,23 %, was alle anderen Regionen übertrifft.

Gewinnen organische Rasierschäume bedeutende Anteile von konventionellen Produkten?

Organische Varianten repräsentieren noch einen Minderheitsanteil am Umsatz, wachsen jedoch mit einer CAGR von 6,58 %, da Inhaltsstofftransparenz und Zertifizierung gesundheitsbewusste Käufer anziehen.

Seite zuletzt aktualisiert am: