Marktgröße und Marktanteil für sensorbasierte Sortiermaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

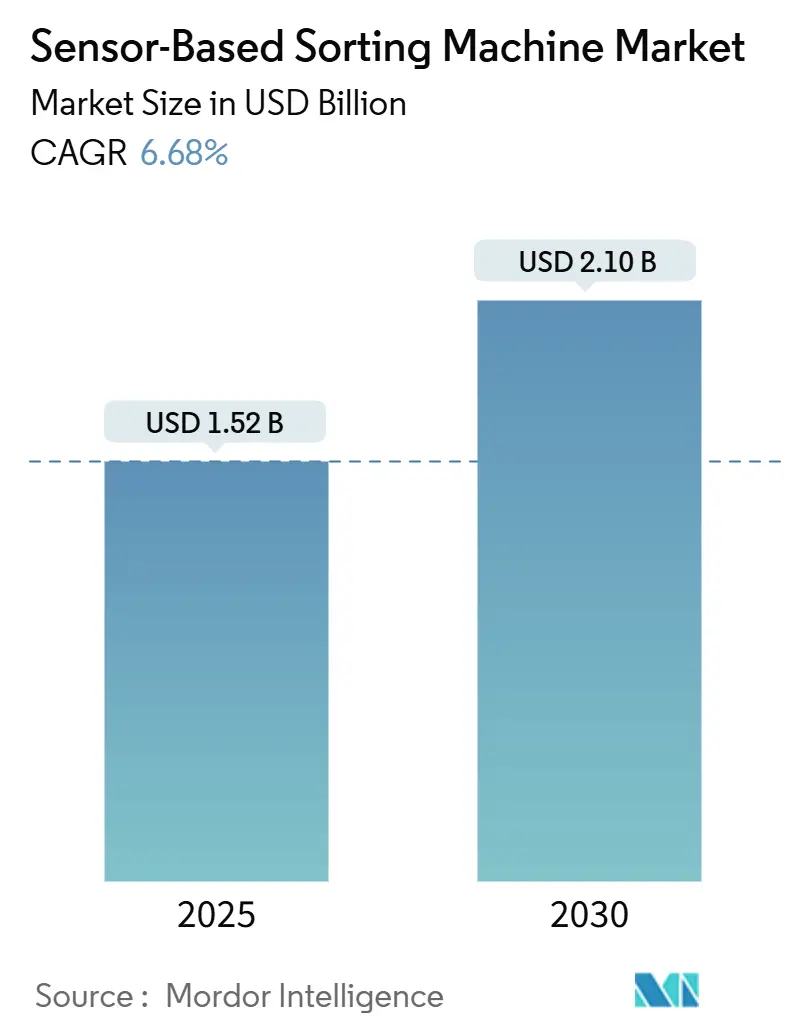

| Marktgröße (2025) | 1.52 Milliarden US-Dollar |

| Marktgröße (2030) | 2.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für sensorbasierte Sortiermaschinen von Mordor Intelligence

Die Marktgröße für sensorbasierte Sortiermaschinen wird im Jahr 2025 auf 1,52 Milliarden USD geschätzt und soll bis 2030 2,10 Milliarden USD erreichen, was einer CAGR von 6,68 % über den Zeitraum entspricht. Diese stetige Expansion ist auf strengere Kontaminationsgrenzwerte im Bergbau, im Recycling und in der Lebensmittelverarbeitung zurückzuführen, wo automatisiertes Präzisionssortieren Materialverluste mindert und die Ausbeute steigert. Die weltweit zunehmende Betonung der Ressourceneffizienz, verbunden mit dem Arbeitskräftemangel bei risikoreichen manuellen Sortiertätigkeiten, verstärkt die Einführung fortschrittlicher Erkennungsplattformen. Strategisch gesehen integrieren Anbieter KI-basierte Edge-Computing-Module und Multi-Sensor-Fusion, um Echtzeit-Optimierung zu ermöglichen, während Käufer flexible Architekturen fordern, die wechselnde Einsatzstoffe berücksichtigen. Die Anfälligkeit der Lieferkette bei Bildgebungskomponenten und Röntgenröhren erzeugt kurzfristigen Kostendruck, doch mittelfristige Investitionszusagen signalisieren Widerstandsfähigkeit für den breiteren Markt für sensorbasierte Sortiermaschinen.[1]Europäische Investitionsbank, "Bericht über Investitionen in die Kreislaufwirtschaft 2024," EIB.ORG

Wichtigste Erkenntnisse des Berichts

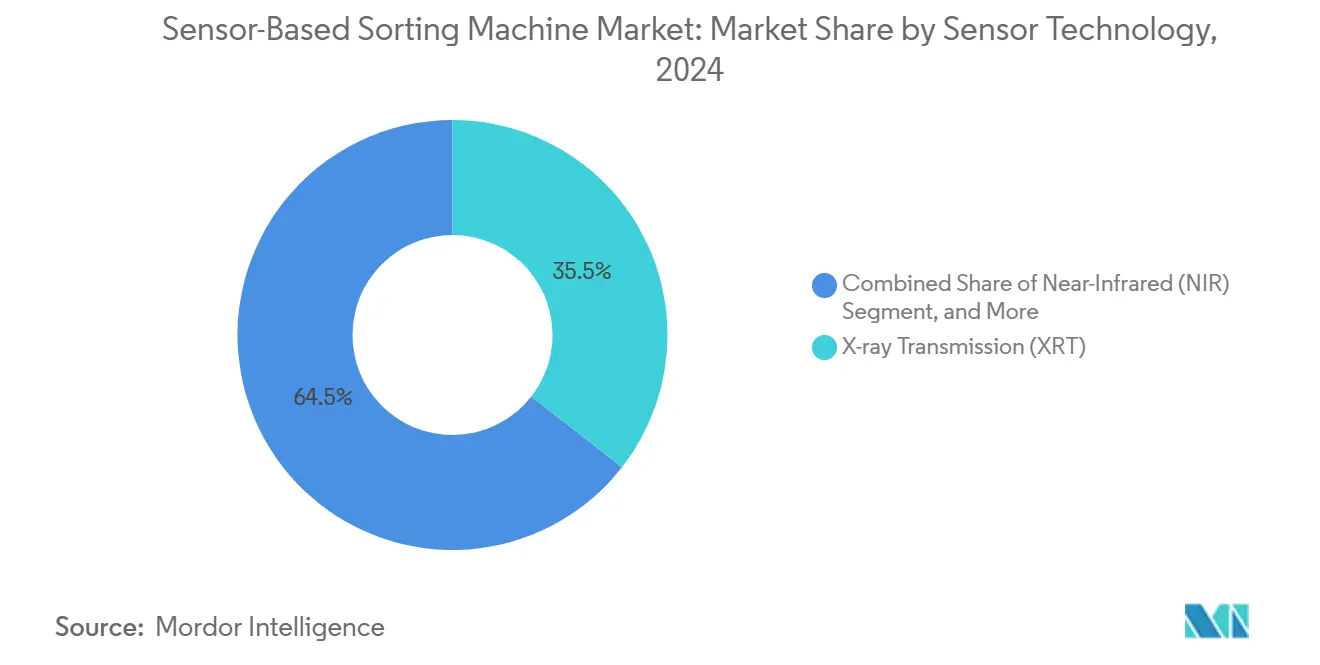

- Nach Sensortechnologie erfasste die Röntgentransmission im Jahr 2024 einen Marktanteil von 34,83 % am Markt für sensorbasierte Sortiermaschinen, während die Hyperspektralbildgebung bis 2030 voraussichtlich mit einer CAGR von 7,11 % wachsen wird.

- Nach Sortierkonfiguration führten Bandsortiermaschinen im Jahr 2024 mit einem Umsatzanteil von 38,74 % im Markt für sensorbasierte Sortiermaschinen; robotergestützte Greif- und Platziereinheiten entwickeln sich bis 2030 mit einer CAGR von 7,33 %.

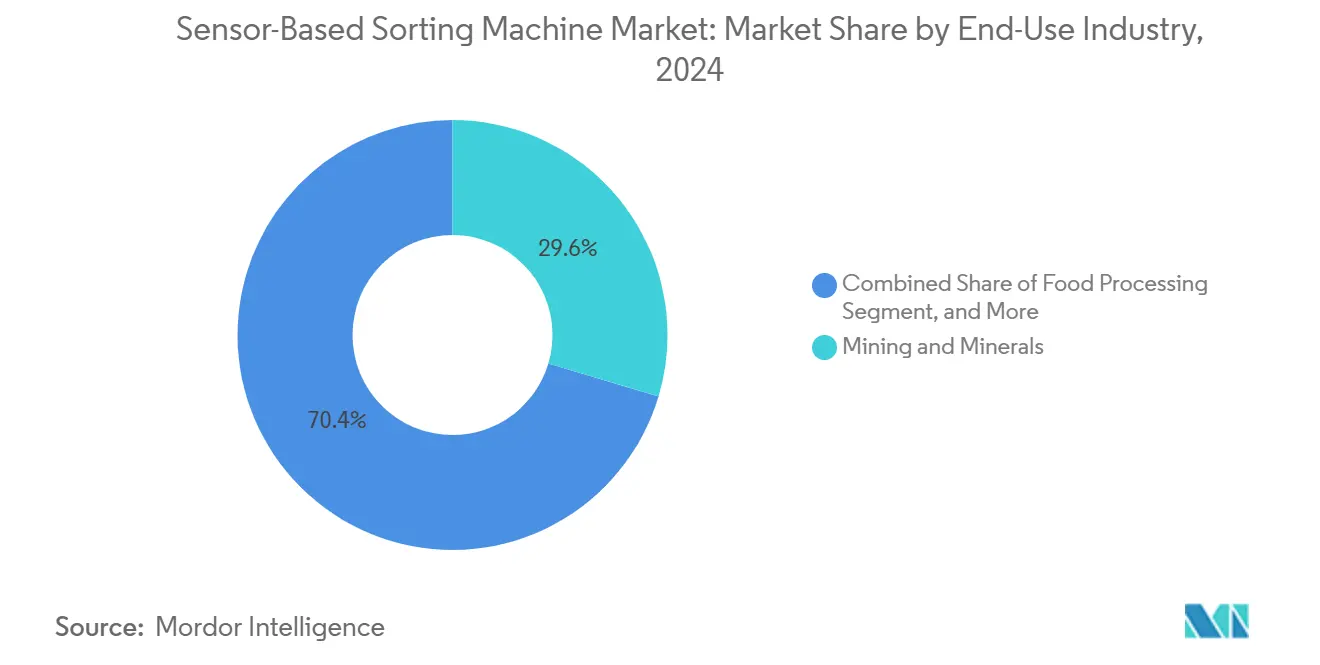

- Nach Endverbrauchsbranche entfielen im Jahr 2024 29,61 % der Marktgröße für sensorbasierte Sortiermaschinen auf Bergbau und Mineralien, während Recycling-Kunststoffe mit einer prognostizierten CAGR von 6,99 % bis 2030 die höchste Wachstumsrate aufweisen.

- Nach Durchsatzkapazität hielten Systeme über 200 TPH im Jahr 2024 einen Anteil von 41,83 % an der Marktgröße für sensorbasierte Sortiermaschinen, doch Installationen unter 50 TPH wachsen mit einer CAGR von 7,55 % am schnellsten.

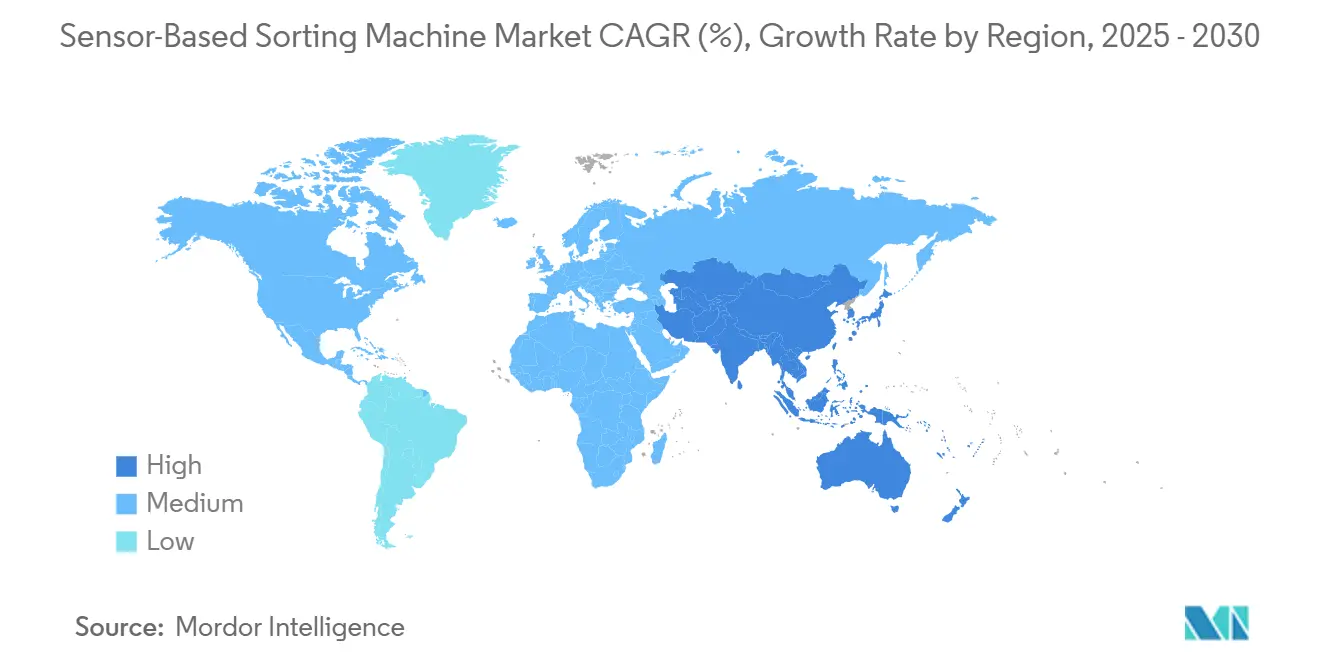

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 38,74 % im Markt für sensorbasierte Sortiermaschinen; der asiatisch-pazifische Raum stellt mit einer CAGR von 7,66 % bis 2030 die am schnellsten wachsende regionale Chance dar.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für sensorbasierte Sortiermaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochreinen Recyclingmaterialien | +1.8% | Global, mit Schwerpunkt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Arbeitskräftemangel und Lohninflation in Sortierbetrieben | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere globale Vorschriften zu Abfall- und Mineralrückgewinnungsraten | +1.2% | Global, angeführt von EU-Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von Industrie 4.0 und KI-gestützter Inline-Analytik | +1.1% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg der Verarbeitung lithiumhaltiger Erze für Batterielieferketten | +0.9% | Global, konzentriert in Australien, Chile, Argentinien | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Investitionen in geschlossene Ressourcenkreisläufe | +0.7% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochreinen Recyclingmaterialien

Die Nachfrage nach Recyclingeinsatzstoffen nahezu jungfräulicher Qualität verändert die Beschaffungsspezifikationen und drückt die Kontaminationsschwellen für lebensmittelechte Harze unter 0,1 %, während die Anforderungen an Lithium-Ionen-Batterie-Einsatzstoffe steigen.[2]Europäische Kommission, "Umsetzungsbericht zum Aktionsplan für die Kreislaufwirtschaft," EC.EUROPA.EU Sortieranlagen standardisieren nun Multi-Sensor-Systeme, die Nahinfrarot-, Hyperspektral- und optische Detektoren kombinieren, um Polymere und kritische Metalle mit einer Genauigkeit von 99,5 % zu isolieren. Kommunale Mandate im Rahmen des EU-Aktionsplans für die Kreislaufwirtschaft beschleunigen Infrastruktur-Upgrades, während Premiumkäufer langfristige Abnahmeverträge abschließen und so die Kapitalrückgewinnungsaussichten für automatisierte Linien verbessern. Im Metallbereich hängt das Kathode-zu-Kathode-Recycling von einer präzisen Spektraltrennung ab, um elektrochemische Profile zu erhalten, was die Investitionsargumentation für den Markt für sensorbasierte Sortiermaschinen stärkt. Vorausschauende Betreiber integrieren cloud-verknüpfte Analysen, die Reinheitsnachweise für nachgelagerte Prüfer dokumentieren und so eine datengestützte Differenzierung schaffen.

Zunehmender Arbeitskräftemangel und Lohninflation in Sortierbetrieben

Eine jährliche Lohninflation von über 8 % in nordamerikanischen und europäischen Sortieranlagen verstärkt die Substitution menschlicher Sortierer durch robotergestützte oder automatisierte Klassifizierer.[3]Internationale Arbeitsorganisation, "Zukunft der Arbeit in der industriellen Automatisierung," ILO.ORG Rekrutierungsengpässe, verstärkt durch verschärfte Sicherheitsvorschriften für gefährliche Elektroschrott-Ströme, verlängern Vakanzzeiträume und erhöhen Schulungskosten. Robotergestützte Greif- und Platzierplattformen gleichen diese Lücken aus und verzeichnen eine CAGR von 7,33 %, da Nutzer mehrere manuelle Sortierer pro Schicht ersetzen. KI-gesteuerte Bildverarbeitungssysteme übertreffen ermüdete Arbeitskräfte bei langen Schichten und halten gleichmäßigen Durchsatz und Reinheitsziele aufrecht. Für Betreiber überwiegt die Kostensicherheit bei der Arbeit die Kapitalbelastung und verkürzt die Amortisationszeiträume trotz hoher Anfangsinvestitionen. Politische Anreize wie Steuergutschriften für Automatisierung und Zuschüsse zur Umschulung von Arbeitskräften senken das Einführungsrisiko im gesamten Markt für sensorbasierte Sortiermaschinen weiter.

Strengere globale Vorschriften zu Abfall- und Mineralrückgewinnungsraten

Gesetzgeber knüpfen Betriebsgenehmigungen nun an geprüfte Rückgewinnungskennzahlen: Die EU-Abfallrahmenrichtlinie schreibt bis 2025 ein Materialrückgewinnungsziel von 70 % für Bauabfälle vor, und Chinas Nationale-Schwert-Politik verbietet minderwertige Recyclingmaterialien und zwingt inländische Verarbeiter zur Aufrüstung. Bergbaubehörden verschärfen die Kontrolle von Abraumhalden und verlangen nachweisliche Verbesserungen der Mineralrückgewinnung zur Verringerung des Umweltfußabdrucks. Parallele Lebensmittelsicherheitsgesetze der FDA und der EFSA verpflichten Verarbeiter zur Erkennung unsichtbarer Kontaminanten und erhöhen die Standards für optische und hyperspektrale Detektoren. Insgesamt schaffen diese Vorschriften einen compliance-getriebenen Schutzwall um fortschrittliche Trenntechnologien und stärken die Gerätebestellungen bei mittelgroßen Akteuren, die bisher auf manuelle Inspektion setzten. Im Prognosezeitraum wird die regulatorische Harmonisierung die globalen Baselines verschärfen und die Expansion des Marktes für sensorbasierte Sortiermaschinen festigen.

Wachsende Einführung von Industrie 4.0 und KI-gestützter Inline-Analytik

Verarbeitungsanlagen koppeln nun Edge-Computing-Module mit Cloud-Dashboards, um Echtzeit-Rückkopplungsschleifen zu ermöglichen.[4]TOMRA Systems ASA, "Jahresbericht 2024," TOMRA.COM Modelle des maschinellen Lernens verarbeiten Spektral- und Partikelgrößendaten, um Luftdüsen oder Robotertrajektorien innerhalb von Millisekunden anzupassen, die Ausbeute zu steigern und Fehlaussortierungen zu reduzieren. Betreiber nutzen Warnmeldungen zur vorausschauenden Wartung, die aus Vibrations- und Temperatursensoren abgeleitet werden, um ungeplante Ausfallzeiten zu begrenzen. Im asiatisch-pazifischen Raum integrieren Sprungbrett-Investitionen von Anfang an Smart-Factory-Architekturen und veranschaulichen, wie aufstrebende Märkte die nächste Wachstumswelle in der Branche für sensorbasierte Sortiermaschinen antreiben können. Anbieter reagieren mit Abonnementmodellen, die Analyse-Updates und Fernkalibrierung bündeln und so wiederkehrende Einnahmequellen schaffen, die Geräteersatzzyklen glätten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und lange Amortisationszeiträume | -0.9% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Sensorleistung bei feuchtem oder staubigem Aufgabegut | -0.6% | Bergbauintensive Regionen, tropische Klimazonen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern für Kalibrierung und Wartung | -0.5% | Global, akut in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Handelsbeschränkungen für kritische Bildgebungschips und Röntgenröhren | -0.4% | Global, insbesondere US-chinesische Handelskorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und lange Amortisationszeiträume

Die Anschaffung modernster Systeme erfordert 500.000–2 Millionen USD pro Linie, eine Einstiegshürde, die kleinere Recycler und Steinbruchbetreiber abschreckt. Die Amortisation erstreckt sich über mehr als 3 Jahre, wenn der Durchsatz saisonal ist oder die Rohstoffpreise sinken. Die rasche Veralterung von Sensoren führt zu Zögern, da Betreiber befürchten, bei der Ankunft von KI-Modellen der nächsten Generation auf gestrandete Vermögenswerte zu sitzen. Um die Lücke zu überbrücken, pilotieren Anbieter Geräte-als-Dienstleistung-Verträge, die Investitionsausgaben in Betriebsausgaben umwandeln, doch Abonnementgebühren können mit zyklischen Cashflows kollidieren. Entwicklungsbanken leiten konzessionäre Darlehen an Kreislaufwirtschaftsprojekte, doch die Inanspruchnahme bleibt ungleichmäßig und begrenzt die kurzfristige Penetrationsgrenze für den Markt für sensorbasierte Sortiermaschinen.

Begrenzte Sensorleistung bei feuchtem oder staubigem Aufgabegut

Feuchtigkeit über 15 % verfälscht Nahinfrarot-Messwerte, während Luftstaub die optische Klarheit trübt und eine Neukalibrierung oder Abschirmung erzwingt, die die Betriebszeit unterbricht. Minen in äquatorialen Regionen kämpfen mit feuchtigkeitsbedingter Detektordrift, und Kompostierungsanlagen bekämpfen Dampfschwaden, die Linsen beschlagen. Obwohl die Röntgentransmission anspruchsvolles Aufgabegut toleriert, begrenzen höhere Energiekosten die Einführung außerhalb hochwertiger Erze. Ingenieure fügen automatische Wischer und unter Druck stehende Luftvorhänge hinzu, doch der Wartungsaufwand steigt für kleine Anlagen. Infolgedessen verzögern Betreiber entweder neue Käufe oder überspezifizieren Schutzgehäuse, was das Wachstumsmomentum in bestimmten Regionen des Marktes für sensorbasierte Sortiermaschinen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortechnologie: KI-Integration treibt Hyperspektralwachstum

Hyperspektralbildgebungslinien verzeichneten eine prognostizierte CAGR von 7,11 %, was den steigenden Einsatz in Kunststoff-, Batteriemetall- und Lebensmittelanwendungen widerspiegelt, bei denen spektrale Fingerabdrücke Materialien differenzieren, die für Standardoptiken unsichtbar sind. Die Röntgentransmission behielt im Jahr 2024 einen Marktanteil von 34,83 % im Markt für sensorbasierte Sortiermaschinen dank ihrer Langlebigkeit bei der Trennung dichter Erze. Nahinfrarot-Systeme bleiben dominant für die Polymeridentifikation in Post-Consumer-Verpackungsströmen, während RGB-Bildverarbeitung für Schüttgutanlagen geeignet ist, die Geschwindigkeit gegenüber Granularität priorisieren.

Edge-Computing komprimiert nun Hyperspektraldaten in Ein-Klick-Klassifizierungsregeln, verkürzt Modelltrainingszeiten und erschließt pharmazeutische Anwendungsfälle, die eine API-Verifizierung bis auf Teile-pro-Million-Präzision erfordern. Die laserinduzierte Plasmaspektroskopie gewinnt bei Schrottmetallen an Aufmerksamkeit und identifiziert die Legierungszusammensetzung innerhalb von Millisekunden. VTTs Durchbruch bei der Echtzeit-Spektralverarbeitung positioniert die Hyperspektralbildgebung als Herausforderer von Röntgenlinien in Hochtonnageminen und deutet auf eine weitere Umverteilung der Marktgröße für sensorbasierte Sortiermaschinen zwischen den Modalitäten hin. Da multimodale Plattformen Röntgen-, NIR- und Hyperspektralarrays kombinieren, werben Anbieter mit einer Reinheit von 99,5 % bei gemischten Abfällen und erhöhen so die Innovationslatte für rückständige Wettbewerber.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sortierkonfiguration: Robotik fordert Banddominanz heraus

Bandbasierte Maschinen sicherten sich 2024 einen Umsatzanteil von 38,74 % dank bewährter Zuverlässigkeit bei mehr als 200 TPH und verankerten das Hochkapazitätssegment des Marktes für sensorbasierte Sortiermaschinen. Robotergestützte Greif- und Platziereinheiten, obwohl in Bezug auf Schüttgut langsamer, übertreffen Mitbewerber mit einer CAGR von 7,33 %, da sie flexibel auf unregelmäßige Gegenstände wie Lithium-Batteriezellen oder Elektronikkomponenten abzielen. Freifallrutschen bedienen schwerkraftgespeiste Glas- und Zuschlagstofflinien, und Trommelsortierer behalten eine Nischenrelevanz bei der Mineralaufbereitung, wo abrasive Partikel die Bandlebensdauer verkürzen.

ABBs KI-gesteuerte Greifer veranschaulichen die Konvergenz zwischen Industrierobotik und Spektralbildgebung und reduzieren den menschlichen Kontakt mit gefährlichem Elektroschrott. Modulare Förderbänder fügen Plug-and-Play-Sensorhalterungen hinzu, um die Vielseitigkeitslücke zu Robotern zu verringern. Hybridlayouts platzieren einen bildverarbeitungsausgestatteten Roboter am Ende einer Bandlinie, um Fehlaussortierungen zu korrigieren und Durchsatz mit Selektivität zu verbinden. Da Nachrüstungen auf dem Aftermarket zunehmen, verteidigen etablierte Anbieter installierte Basen durch Firmware-Upgrades, die Erkennungspunkte ohne mechanischen Umbau verdoppeln und so den Marktanteil im Markt für sensorbasierte Sortiermaschinen sichern.

Nach Endverbrauchsbranche: Recycling-Kunststoffe überholen traditionellen Bergbau

Der Bergbau hielt 29,61 % der Umsätze von 2024, doch Harzrückgewinner verzeichnen auf der Grundlage der Kreislaufwirtschaftsgesetzgebung eine CAGR von 6,99 %. Kommunale Siedlungsabfallströme liefern gemischte Polymere, die eine anspruchsvolle Spektroskopie erfordern, und Flasche-zu-Flasche-Mandate erhöhen die Reinheitsziele auf 0,1 % Kontaminantenniveaus. Metallschrottplätze investieren stetig, insbesondere für die Aluminium- und Kupferabgrenzung, die die Schmelzerwirtschaft schützt.

Lebensmittelverarbeiter setzen optische Sortierer ein, um den FDA-Vorschriften zu Fremdmaterialien zu entsprechen, während Pharmaunternehmen Hyperspektraleinheiten für die farbenunabhängige Tablettenverifizierung einsetzen. Nischensektoren wie Nahrungsergänzungsmittel und Saatgutsortierung unterstreichen die Nachfrage nach kompakten Geräten mit geringem Volumen, die in beengte Räume passen. Akteure im Bereich Industriemineralien wenden sensorbasierte Erzaufwertung an, um wasserintensive Flotation zu umgehen und ESG-Ziele voranzutreiben. Infolgedessen diversifiziert die Marktgröße für sensorbasierte Sortiermaschinen weiterhin über ihren historischen Bergbaukern hinaus und balanciert zyklische Rohstoffexposition mit verteidigbaren regulierungsgetriebenen Nischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Durchsatzkapazität: Kleinbetriebe treiben Wachstum

Systeme über 200 TPH kontrollierten 2024 einen Anteil von 41,83 %, insbesondere in großen Minen und regionalen Materialrückgewinnungsanlagen. Allerdings werden Linien unter 50 TPH voraussichtlich mit einer CAGR von 7,55 % wachsen, da dezentrale Recyclinghubs und Spezialverarbeiter agile Geräte suchen, die sich an die Verfügbarkeit des Aufgabeguts anpassen. Mittelkapazitätslösungen (50–200 TPH) bedienen Abfallwerke auf Kreisebene, die Investitionsausgaben und Redundanz ausbalancieren.

Sinkende Komponentenkosten ermöglichen es Anbietern, modulare Rahmen anzubieten, bei denen Betreiber identische Linien stapeln, wenn die Volumina steigen, was die Anfangsinvestition senkt und den Cashflow glättet. KI-gestützte vorausschauende Wartung gleicht die Betriebszeit über alle Größenordnungen hinweg an und mindert die Wahrnehmung, dass kleine Maschinen von Natur aus weniger robust sind. Finanziers bündeln nun Mikrokredite mit Leistungsgarantien und katalysieren so die Durchdringung der Branche für sensorbasierte Sortiermaschinen in aufstrebenden Regionen, wo die Verarbeitungsvolumina bescheiden bleiben.

Geografische Analyse

Nordamerika hielt 2024 einen Marktanteil von 38,74 %, gestützt durch strenge Deponievermeidungsregeln, eine ausgereifte Bordsteinkanten-Sammelinfrastruktur und einen robusten Bergbausektor, der Hochkapazitätsgeräte schätzt. Die USA verschärfen zudem PFAS- und Mikroplastikgrenzwerte in lebensmittelechten Verpackungen und stimulieren neue Polymersortierungsprojekte. Kanadas Kali- und Kupferproduzenten setzen Röntgensysteme ein, um die Rückgewinnungsraten aus minderwertigeren Erzen zu maximieren, während Mexikos Automobillieferkette mittelkapazitäre Linien zur Verwaltung von Metallschrott aus Stanzoperationen wählt. Lohninflation hält das Interesse an Automatisierung aufrecht, und Bundessubventionen für inländische Recyclingkapazitäten stützen den Markt für sensorbasierte Sortiermaschinen.

Der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 7,66 % wachsen, angetrieben durch Chinas Verbot importierter minderwertiger Recyclingmaterialien und den Ausbau lokaler Rohstoffverarbeitungsprojekte. Indiens nationale Initiative für saubere Städte erschließt kommunale Investitionen in optische Sortierer, um manuelle Sortierung zu ersetzen, und Japan bekämpft Arbeitskräftemangel mit KI-gestützten Bildverarbeitungslinien. Südkoreas Elektroniksektors ist Vorreiter bei robotergestützten Greifern, die hochwertige Leiterplatten aus Schredderlinien zurückgewinnen. Südostasiatische Volkswirtschaften investieren in Kunststoffaufbereitungshubs, um Exportchancen zu nutzen, und treiben gemeinsam den regionalen Markt für sensorbasierte Sortiermaschinen voran.

Europa verzeichnet eine stetige Nachfrage auf der Grundlage des EU-Aktionsplans für die Kreislaufwirtschaft, der bis 2030 eine Recyclingquote von 65 % für Siedlungsabfälle vorschreibt und erweiterte Herstellerverantwortungsgebühren für Verpackungen einführt. Deutschland führt Industrie-4.0-Nachrüstungen an und integriert cloud-verknüpfte Analysen in veraltete Bandsortiermaschinen, und Frankreich weitet Ökomodulationsgebühren aus und schafft Anreize für hochreine Outputs. Italiens großer Agrar-Lebensmittelsektor rüstet optische Linien auf, um strengere Schalenbruchstück-Schwellenwerte einzuhalten, während das post-Brexit-Großbritannien Beschaffungsstrategien anpasst, aber die Ausrichtung an EU-Reinheitsmetriken beibehält. Compliance-getriebene Ersetzungen statt Kapazitätserweiterungen dominieren die Ausgaben und spiegeln den reifen Charakter des Marktes für sensorbasierte Sortiermaschinen in Europa wider.

Wettbewerbslandschaft

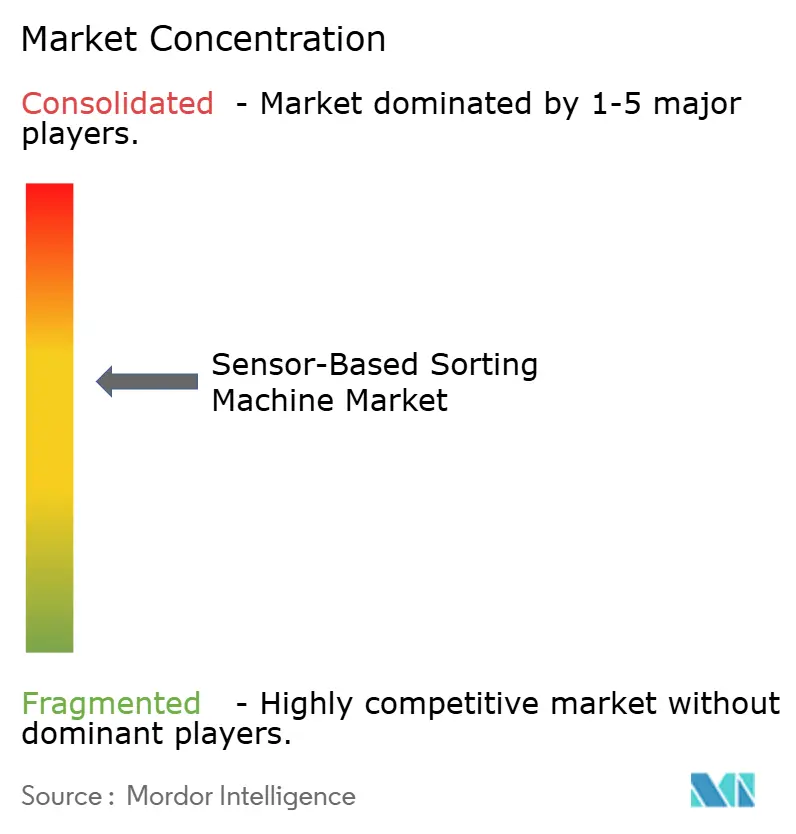

Der Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter kontrollieren gemeinsam nahezu 60 % der globalen Umsätze und balancieren technologische Schutzwälle mit gesunder Herausfordereraktivität. TOMRA, Bühler und Steinert differenzieren sich durch proprietäre KI-Bibliotheken und skalierbare Serviceverträge, die Betriebszeit garantieren. Jeder investiert in modulare Rahmen, die mit Software-Upgrades kompatibel sind, und bindet Kunden über digitale Ökosysteme statt allein über Hardware.

Aufstrebende Akteure konzentrieren sich auf Hyperspektralanalysen, cloud-native Dashboards und Abonnementpreisgestaltung und fordern geräteorientierte etablierte Anbieter heraus. Die Intensität des Patentrennen ist offensichtlich, wobei die WIPO ein dreistelliges Wachstum bei Anmeldungen im Zusammenhang mit KI-gesteuerter Materialerkennung meldet. Strategische Allianzen zwischen Sensorspezialist und Roboterherstellern beschleunigen die Markteinführungszeit für integrierte Zellen, die Erkennung und Handhabung zusammenführen, und entwickeln die Wettbewerbsstruktur des Marktes für sensorbasierte Sortiermaschinen weiter.

Geografisch gesehen mindern lokalisierte Montagehubs die Zollexposition und verkürzen Lieferzeiten. Steinerts NIR-Kompetenzzentrum in Singapur bedient asiatische Anpassungsanfragen, während Key Technologys US-Werk schnelle Modifikationen für Produktsortierer betont. Anbieterkonsolidierung durch Fusionen und Übernahmen, wie Sesotecs Safeline-Kauf, signalisiert eine Schwerpunktverlagerung hin zu regulierten Nischen wie der Pharmaindustrie, wo Zertifizierungshürden die Margen schützen. Insgesamt veranschaulichen diese Schritte eine Verschiebung von Maschinenverkäufen als Ware hin zu Lebenszykluswertplattformen, die in Daten und Domänenexpertise verankert sind.

Marktführer in der Branche für sensorbasierte Sortiermaschinen

TOMRA Systems ASA

Bühler AG

Steinert GmbH

Sesotec GmbH

Key Technology LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: TOMRA Systems lancierte GAINnext, eine KI-Plattform, die Erzsortierparameter in Echtzeit autonom anpasst, um die Kupfer- und Lithiumrückgewinnung zu steigern.

- September 2024: Bühler kooperierte mit Microsoft, um Azure-KI-Dienste zu integrieren, mit dem Ziel einer 25-prozentigen Reduzierung von Ausfallzeiten durch cloud-basierte vorausschauende Wartung.

- August 2024: Sesotec erwarb Safeline für 45 Millionen USD und erweiterte damit sein Portfolio zur Erkennung pharmazeutischer Kontaminationen.

- Juli 2024: Steinert eröffnete ein NIR-Kompetenzzentrum im Wert von 12 Millionen USD in Singapur, um den Support für Recycler im asiatisch-pazifischen Raum zu lokalisieren.

Berichtsumfang des globalen Marktes für sensorbasierte Sortiermaschinen

| Röntgentransmission (XRT) |

| Nahinfrarot (NIR) |

| Farb- / Optische RGB-Kameras |

| Laserinduzierte Plasmaspektroskopie (LIBS) |

| Induktions-/EM-Sensoren |

| Hyperspektralbildgebung |

| Bandsortiermaschinen |

| Freifallsortierer / Rutschensortierer |

| Förderbandsortiermaschinen |

| Trommelsortierer |

| Robotergestützte Greif- und Platziersortierer |

| Bergbau und Mineralien |

| Recycling – Metalle |

| Recycling – Kunststoffe |

| Recycling – Papier |

| Lebensmittelverarbeitung |

| Abfallwirtschaft (Siedlungsabfall) |

| Pharmazeutika und Nahrungsergänzungsmittel |

| Landwirtschaft (Getreide und Saatgut) |

| Industriemineralien |

| Niedrige Kapazität (unter 50 TPH) |

| Mittlere Kapazität (50–200 TPH) |

| Hohe Kapazität (über 200 TPH) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Sensortechnologie | Röntgentransmission (XRT) | ||

| Nahinfrarot (NIR) | |||

| Farb- / Optische RGB-Kameras | |||

| Laserinduzierte Plasmaspektroskopie (LIBS) | |||

| Induktions-/EM-Sensoren | |||

| Hyperspektralbildgebung | |||

| Nach Sortierkonfiguration / Systemtyp | Bandsortiermaschinen | ||

| Freifallsortierer / Rutschensortierer | |||

| Förderbandsortiermaschinen | |||

| Trommelsortierer | |||

| Robotergestützte Greif- und Platziersortierer | |||

| Nach Endverbrauchsbranche | Bergbau und Mineralien | ||

| Recycling – Metalle | |||

| Recycling – Kunststoffe | |||

| Recycling – Papier | |||

| Lebensmittelverarbeitung | |||

| Abfallwirtschaft (Siedlungsabfall) | |||

| Pharmazeutika und Nahrungsergänzungsmittel | |||

| Landwirtschaft (Getreide und Saatgut) | |||

| Industriemineralien | |||

| Nach Durchsatzkapazität | Niedrige Kapazität (unter 50 TPH) | ||

| Mittlere Kapazität (50–200 TPH) | |||

| Hohe Kapazität (über 200 TPH) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert des Marktes für sensorbasierte Sortiermaschinen im Jahr 2025?

Der Markt steht im Jahr 2025 bei 1,52 Milliarden USD, mit einer Prognose, bis 2030 2,10 Milliarden USD zu erreichen.

Welche Sensortechnologie wächst am schnellsten?

Die Hyperspektralbildgebung soll bis 2030 mit einer CAGR von 7,11 % wachsen, da KI-Modelle neue Identifikationsanwendungsfälle erschließen.

Warum gewinnt die Robotik bei Sortierkonfigurationen Marktanteile?

Arbeitskräftemangel, Sicherheitsvorschriften und die Nachfrage nach flexibler Handhabung unregelmäßiger Gegenstände treiben eine CAGR von 7,33 % für robotergestützte Greif- und Platzierungssysteme.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,66 %, angetrieben durch regulatorische Verschärfung, Infrastrukturinvestitionen und die Einführung von Industrie 4.0.

Wie wirken sich hohe Kapitalkosten auf kleinere Betreiber aus?

Vorabinvestitionen von 500.000–2 Millionen USD verlängern die Amortisation auf 3–5 Jahre und veranlassen kleine und mittlere Unternehmen, Leasing- oder Geräte-als-Dienstleistung-Modelle zu erkunden.

Seite zuletzt aktualisiert am: