Seitan Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 92.54 Millionen US-Dollar |

| Marktgröße (2030) | 133.22 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Seitan Marktanalyse von Mordor Intelligence

Die Größe des Seitan Marktes beläuft sich im Jahr 2025 auf 92,54 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 133,22 Millionen USD erreichen, mit einem CAGR von 7,56 %. Diese weizenbasierte Fleischalternative stellt ein spezialisiertes Segment innerhalb des breiteren pflanzlichen Protein-Ökosystems dar und zeichnet sich durch ihre einzigartige glutenbasierte Textur aus, die tierische Muskelfasern eng nachahmt. Im Gegensatz zu herkömmlichen pflanzlichen Proteinen, die auf Verarbeitungshilfsstoffe angewiesen sind, um fleischähnliche Eigenschaften zu erzielen, beruhen die inhärenten viskoelastischen Eigenschaften von Seitan auf dem natürlichen Proteinnetzwerk von vitalem Weizengluten, was ihn als Premium-Alternative für Verbraucher positioniert, die authentische Fleischerlebnisse suchen, ohne ihre Ernährungspräferenzen zu beeinträchtigen. Der Entwurf der Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vom Juni 2025 zur Kennzeichnung pflanzlicher Alternativen bietet regulatorische Klarheit, die die Akzeptanz im Mainstream beschleunigen könnte [1]Quelle: U.S Food and Drug Administration, "Kennzeichnung pflanzlicher Alternativen zu tierischen Lebensmitteln", fda.gov. Schwachstellen in der Lieferkette stellen sowohl Herausforderungen als auch Chancen dar, da die Weizenpreisvolatilität im zweiten Quartal 2024 die Anfälligkeit des Marktes gegenüber Schwankungen bei landwirtschaftlichen Rohstoffpreisen verdeutlichte. Geopolitische Spannungen, insbesondere der Russland-Ukraine-Konflikt, kombiniert mit ungünstigen Wetterbedingungen in wichtigen Weizenanbauregionen, führten zu Versorgungsengpässen, die die Inputkosten erhöhten. Insgesamt zeigt der Seitan Markt ausgewogene Wachstumschancen sowohl bei traditionellen asiatischen Nutzern als auch bei neuen westlichen Anwendern.

Wichtigste Erkenntnisse des Berichts

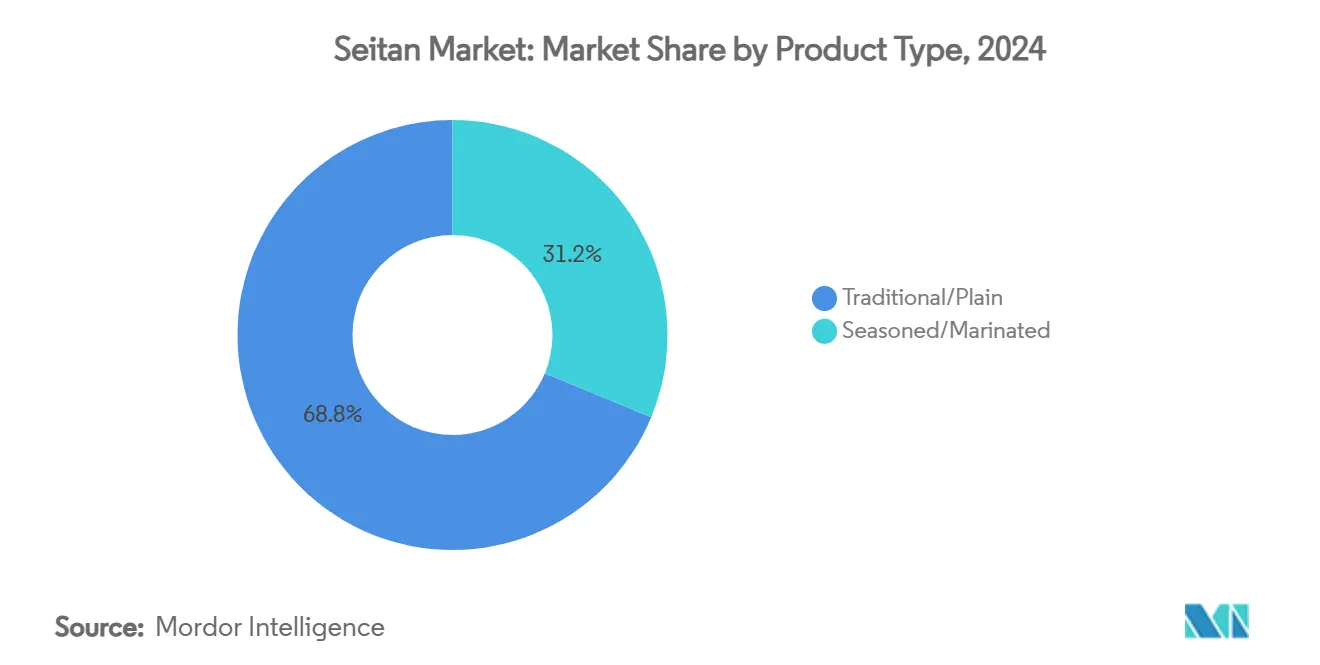

- Nach Produkttyp erfasste Traditionell/Natur im Jahr 2024 einen Seitan Marktanteil von 68,76 %; Gewürzt/Mariniert wird voraussichtlich das Wachstum mit einem CAGR von 8,34 % bis 2030 anführen.

- Nach Kategorie entfielen im Jahr 2024 85,11 % der Seitan Marktgröße auf konventionelle Produkte, während Bio mit einem CAGR von 9,34 % zwischen 2025 und 2030 expandieren soll.

- Nach Form hielten Streifen/Steaks im Jahr 2024 einen Seitan Marktanteil von 45,32 %, und Gehackt/Krümel verzeichnet einen CAGR von 8,63 % bis 2030.

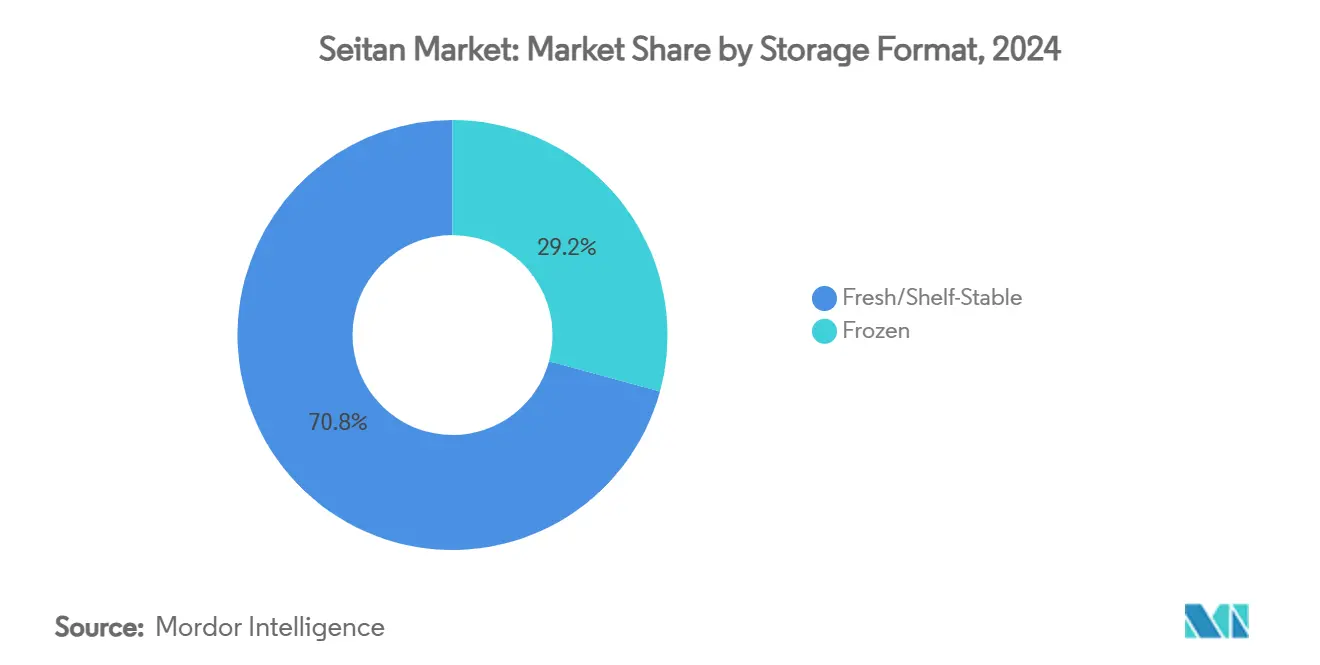

- Nach Lagerformat beherrschten Frisch/Haltbar-Produkte im Jahr 2024 einen Anteil von 70,76 % an der Seitan Marktgröße; Tiefgekühlte Formate werden voraussichtlich mit einem CAGR von 9,77 % bis 2030 wachsen.

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2024 einen Seitan Marktanteil von 60,75 %, während die Außer-Haus-Verpflegung/Gastronomie voraussichtlich einen CAGR von 8,38 % bis 2030 verzeichnen wird.

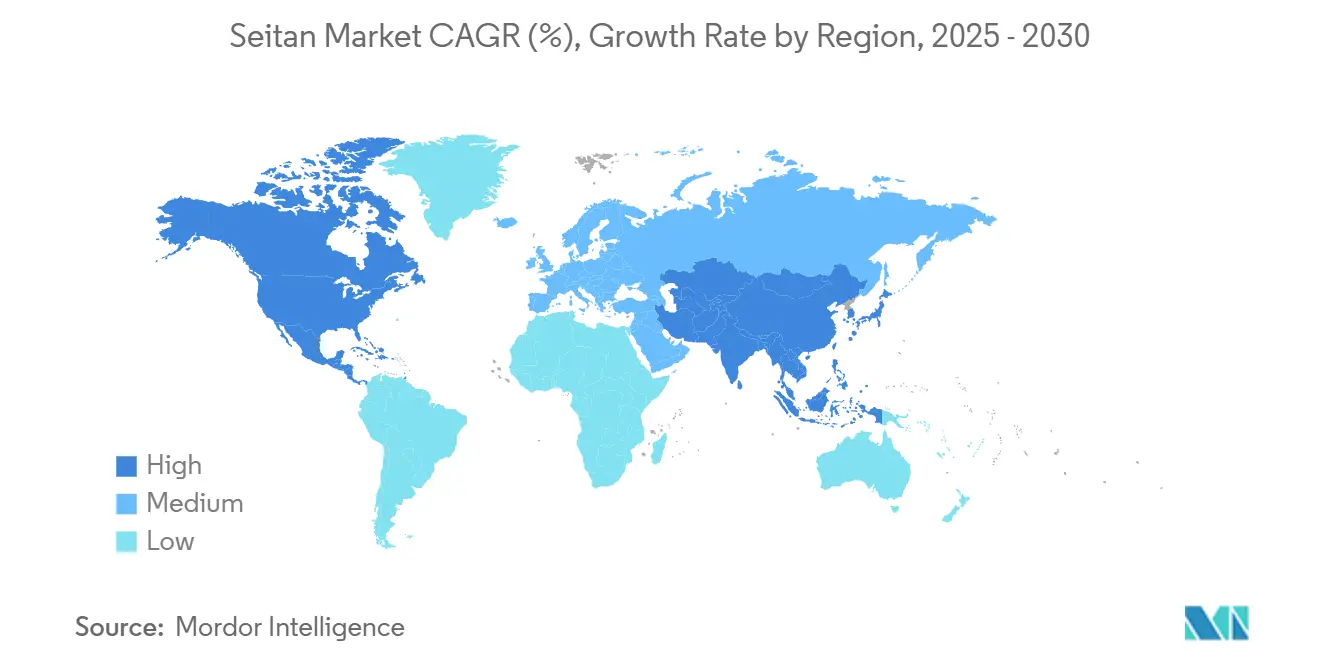

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,05 % an der Seitan Marktgröße im Jahr 2024; der asiatisch-pazifische Raum ist auf dem Weg zu einem CAGR von 9,77 % bis 2030.

Globale Seitan Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vegane und vegetarische Ernährungsweisen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Akzeptanz im Gastronomiesektor | +1.5% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Innovationen in der Produktentwicklung | +1.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbewusstsein der Verbraucher | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| Soja-allergische Verbraucher | +0.8% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Bequemlichkeit und verzehrfertige pflanzliche Mahlzeiten | +0.9% | Global, mit frühen Gewinnen in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vegane und vegetarische Ernährungsweisen

Die Verbreitung pflanzlicher Ernährungsmuster schafft eine anhaltende Nachfragedynamik für Seitan, insbesondere bei Verbrauchern, die proteinreiche Alternativen suchen, die die texturelle Komplexität von Fleisch nachbilden. Im Jahr 2025 sind laut World Population Review die Länder mit dem höchsten Anteil an Veganern: Indien – 9 %, Mexiko – 9 %, Israel – 5 %, Kanada – 4,6 % und Irland – 4,1 % [2]Quelle: World Population Review, "Länder mit dem höchsten Anteil an Veganern", worldpopulationreview. Die globalen pflanzlichen Umsätze stiegen 2024 trotz Rückschlägen auf dem US-Markt um 5 %, was auf belastbare internationale Akzeptanzmuster hindeutet, die weizenbasierte Proteine gegenüber Soja-Alternativen bevorzugen. Seitans Proteindichte von etwa 19 Gramm pro 100 Kilokalorien positioniert ihn günstig gegenüber anderen pflanzlichen Proteinen, obwohl sein Lysinmangel komplementäre Aminosäurequellen erfordert, was Möglichkeiten für angereicherte Produktvarianten schafft. Der demografische Wandel hin zu flexitarischen Ernährungsmustern, anstatt striktem Veganismus, erweitert Seitans adressierbaren Markt über traditionelle pflanzliche Verbraucher hinaus auf Mainstream-Proteinsuchende. Diese Ernährungsentwicklung fällt mit einem wachsenden Bewusstsein für Umweltauswirkungen zusammen, da pflanzliche Proteine deutlich geringere Treibhausgasemissionen und einen geringeren Wasserverbrauch im Vergleich zu tierischen Proteinen aufweisen. Die anhaltende Natur dieses Trends deutet auf ein langfristiges Marktexpansionspotenzial hin, insbesondere da jüngere Bevölkerungsgruppen Nachhaltigkeitsaspekte bei Lebensmittelentscheidungen priorisieren.

Akzeptanz im Gastronomiesektor

Die Nachfrage nach Seitan im Gastronomiesektor wird in erster Linie durch den zunehmenden Wandel hin zu pflanzlichen und veganen Menüoptionen in Restaurants, Fast-Food-Ketten und Cateringdiensten angetrieben. Da immer mehr Verbraucher aus gesundheitlichen, ethischen und ökologischen Gründen pflanzliche Ernährungsweisen annehmen, erweitern Gastronomieanbieter ihr Angebot um proteinreiche, vielseitige Fleischalternativen wie Seitan. Seitans neutraler Geschmack und seine fleischähnliche Textur ermöglichen es Köchen, ihn in eine Vielzahl von Gerichten zu integrieren, von Burgern und Sandwiches bis hin zu Pfannengerichten und ethnischen Küchen, was eine Anpassung an vielfältige Geschmacksprofile ermöglicht, die gut zu aktuellen kulinarischen Trends passen. Darüber hinaus treibt das rasche Wachstum der veganen und vegetarischen Bevölkerung, insbesondere unter jüngeren und städtischen Bevölkerungsgruppen, die Nachfrage in der Gastronomie an. Schnellrestaurants und Casual-Dining-Ketten übernehmen Seitan insbesondere als Clean-Label-, minimal verarbeitete und ernährungsphysiologisch ansprechende Proteinquelle, um gesundheitsbewusste Kunden anzuziehen und Nachhaltigkeitsziele zu erfüllen. Das IFIC (Internationaler Rat für Lebensmittelinformationen) berichtet, dass US-amerikanische Verbraucher im Jahr 2023 regelmäßig Lebensmittel oder Getränke auf Basis von Etiketten kauften: 40 % bevorzugten natürlich,

30 % entschieden sich für „bio” und ohne zugesetzte Hormone,

29 % wählten „regional erzeugt” und saubere Zutaten,

und 28 % wählten ohne Gentechnik,

unter anderen Etiketten[3]Quelle: IFIC (Internationaler Rat für Lebensmittelinformationen)," Verbraucher, die regelmäßig Lebensmittel oder Getränke auf Basis von Etiketten kaufen", ific.org. Die Möglichkeit, erschwingliche, proteinreiche pflanzliche Menüpunkte anzubieten, entspricht den Kundenwünschen nach gesünderen und nachhaltigeren Optionen, ohne auf Geschmack oder Textur zu verzichten. Diese Ausweitung seitanbasierter Produkte in der Gastronomie beschleunigt das gesamte Marktwachstum.

Soja-allergische Verbraucher

Soja-Proteinallergien und -empfindlichkeiten schaffen eine dedizierte Nachfrage nach weizenbasierten Alternativen und positionieren Seitan als bevorzugte Option für Verbraucher, die keine traditionellen pflanzlichen Proteine konsumieren können. Studien zur Allergenkontamination in Weizenmehl unterstreichen die Bedeutung sauberer Verarbeitungsprotokolle zur Vermeidung von Kreuzkontaminationen mit Soja und anderen allergenen Proteinen, um die Produktsicherheit für empfindliche Bevölkerungsgruppen zu gewährleisten. Die Prävalenz von Soja-Allergien variiert geografisch, wobei höhere Inzidenzraten in bestimmten Bevölkerungsgruppen regionale Marktchancen für Seitan-Produzenten schaffen. Herstellungsprotokolle, die eine Allergenkontamination verhindern, werden zu Wettbewerbsvorteilen, insbesondere für Unternehmen, die auf allergenempfindliche Bevölkerungsgruppen abzielen. Produktkennzeichnungs- und Zertifizierungsprogramme, die den sojafreien Status bestätigen, erzielen Premiumpreise und Markentreue bei betroffenen Verbrauchern. Der mittelfristige Zeithorizont der Auswirkung spiegelt das wachsende Bewusstsein für Lebensmittelallergien und steigende Diagnoseraten wider, die den adressierbaren Markt für sojafreie Proteinalternativen erweitern.

Bequemlichkeit und verzehrfertige pflanzliche Mahlzeiten

Die Ausweitung bequemer, haltbarer Seitan-Produkte spricht zeitlich eingeschränkte Verbraucher an, die schnelle Proteinlösungen suchen, ohne ihre Ernährungspräferenzen oder Ernährungsziele zu beeinträchtigen. Verzehrfertige Anwendungen nutzen Seitans Verarbeitungsvielseitigkeit, um Produkte zu schaffen, die von Aufschnitt bis hin zu zubereiteten Hauptgerichten reichen, wobei Unternehmen wie Green Wolf Foods seit 2022 durch innovative Anwendungen wie Seitan-Salami VegNews ein dreifaches Umsatzwachstum erzielt haben. Seitans inhärente Vielseitigkeit und fleischähnliche Textur machen ihn zu einer idealen Proteinwahl für verzehrfertige Mahlzeitformate, die zunehmend beschäftigte Verbraucher ansprechen, die nahrhafte, schnelle und sättigende Lebensmitteloptionen suchen. Verpackte Seitan-Produkte wie vorgewürzte Streifen, Stücke, Scheiben und Krümel erfordern minimale Zubereitung – oft nur Erhitzen oder leichtes Kochen – und machen sie zu mühelosen Fleischersatzstoffen in Wraps, Pfannengerichten, Sandwiches und Bowls. Diese Bequemlichkeit passt perfekt zur wachsenden Verbraucherpräferenz für gesunde, pflanzliche Alternativen, die Zeit sparen, ohne Geschmack oder Nährwert zu beeinträchtigen. Die leichte Verfügbarkeit von vakuumverpacktem oder tiefgekühltem Seitan gewährleistet Frische und eine verlängerte Haltbarkeit, was sowohl Einzelhändlern als auch Verbrauchern bei der Mahlzeitenplanung zugute kommt. Branchenanalysen heben hervor, dass diese bequemen, verzehrfertigen Seitan-Produkte nicht nur die Bedürfnisse von Vegetariern und Veganern erfüllen, sondern auch Flexitarier und Mainstream-Verbraucher ansprechen, die zunehmend pflanzliche Lebensmittel annehmen. Durch die Erfüllung der Nachfrage nach Bequemlichkeit wird Seitan zu einem Grundnahrungsmittel in Kühlregalen und Mahlzeitenpaketen und erweitert seinen Fußabdruck über Spezialitätenmärkte hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvolatilität bei der Weizen-/Glutenversorgung | -0.9% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Nischenpositionierung | -0.7% | Nordamerika und Europa vorrangig | Langfristig (≥ 4 Jahre) |

| Wachsender Wettbewerb durch andere pflanzliche Proteine | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvolatilität bei der Weizen-/Glutenversorgung

Preisschwankungen bei landwirtschaftlichen Rohstoffen erzeugen Margendruck für Seitan-Hersteller, wobei die Weizenpreise im zweiten Quartal 2024 aufgrund geopolitischer Spannungen und ungünstiger Wetterbedingungen in wichtigen Anbauregionen erhebliche Volatilität erfahren haben. Globale Weizenproduktionsprognosen für 2024–25 deuten auf eine Verknappung des Angebots inmitten anhaltender Konflikte und klimatischer Herausforderungen hin, wobei die Endbestände voraussichtlich gegenüber den Vorjahren sinken werden. Vitales Weizengluten, der Hauptbestandteil der Seitan-Produktion, stellt eine konzentrierte Form von Weizenprotein dar, die Rohstoffpreisbewegungen verstärkt und operative Herausforderungen für Hersteller mit begrenzten Absicherungsmöglichkeiten schafft. Lieferkettenunterbrechungen in wichtigen Weizenanbauregionen, insbesondere in Russland und der Ukraine, beeinflussen weiterhin die globale Preisdynamik und Verfügbarkeitsmuster. Importabhängige Regionen sind akut den Währungsschwankungen und handelspolitischen Änderungen ausgesetzt, die die Rohstoffpreisvolatilität verstärken. Der kurzfristige Zeithorizont der Auswirkung spiegelt unmittelbaren Kostendruck wider, der die Produktionsökonomie und Einzelhandelspreisstrategien beeinflusst und die Marktexpansion in Zeiten erhöhter Inputkosten potenziell einschränkt.

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften stellen eine erhebliche Herausforderung für das Wachstum des Seitan Marktes dar, insbesondere da Produzenten und Händler bestrebt sind, komplexe und sich entwickelnde Standards einzuhalten. Regulierungsbehörden wie der USDA-FSIS und die US-amerikanische Lebensmittel- und Arzneimittelbehörde haben die Aufsicht über die Lebensmittelsicherheit intensiviert und konzentrieren sich auf die Verhinderung von Kontaminationen durch Krankheitserreger wie Salmonellen und Listerien, insbesondere bei verzehrfertigen und verarbeiteten Proteinprodukten. Für Seitan-Hersteller bedeutet dies die Implementierung strenger Test-, Sanitär- und Rückverfolgbarkeitssysteme, um diesen erhöhten Anforderungen gerecht zu werden, was häufig die Produktionskosten und die operative Komplexität erhöht. Kennzeichnungsvorschriften schreiben auch strenge Richtlinien für die Offenlegung von Zutaten, Allergendeklarationen und wahrheitsgemäße Marketingaussagen vor. Da Seitan häufig als Fleischalternative oder pflanzliches Protein positioniert wird, kann die regulatorische Kontrolle über Nomenklatur, Gesundheitsaussagen und Herkunftsangaben die Marketingflexibilität einschränken und umfangreiche Dokumentation und Überprüfung erfordern. Das Aufkommen neuer Richtlinien, wie der Lebensmittelrückverfolgbarkeitsregel der US-amerikanischen Lebensmittel- und Arzneimittelbehörde im Rahmen des FSMA, verpflichtet Lieferanten zur Führung detaillierter, genauer Aufzeichnungen entlang der Lieferkette, was die Logistik und Compliance erschwert, insbesondere für kleine und mittlere Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Naturvarianten treiben das Volumen an

Traditionelle/Natur-Seitan-Produkte beherrschen im Jahr 2024 einen Marktanteil von 68,76 %, was die Verbraucherpräferenz für vielseitige Basiszutaten widerspiegelt, die eine individuelle Zubereitung und Geschmacksentwicklung ermöglichen. Diese Dominanz resultiert aus Gastronomie-Anwendungen, bei denen Köche neutral aromatisierte Proteine bevorzugen, die verschiedene kulinarische Stile und Würzprofile ermöglichen. Gewürzte/Marinierte Varianten erzielen bis 2030 ein CAGR-Wachstum von 8,34 %, angetrieben von bequemlichkeitssuchenden Verbrauchern, die kochfertige Lösungen schätzen, die die Zubereitungszeit und den Bedarf an kulinarischem Fachwissen reduzieren. Das Wachstumsgefälle deutet auf eine Marktbifurkation zwischen professionellen Nutzern, die Vielseitigkeit priorisieren, und Einzelhandelsverbrauchern, die Bequemlichkeit und Geschmacksinnovation suchen, hin.

Fortschrittliche Verarbeitungstechniken ermöglichen eine Texturdifferenzierung innerhalb beider Segmente, wobei die Hochfeuchtigkeitsextrusion fleischähnlichere Eigenschaften schafft, die die Verbraucherakzeptanz in verschiedenen Anwendungen verbessern. Innovationsmöglichkeiten bestehen bei Hybridprodukten, die Naturbasen mit separaten Gewürzpaketen kombinieren und so eine Individualisierung bei gleichzeitiger Beibehaltung der Bequemlichkeitspositionierung ermöglichen. Die Segmentdynamik deutet auf Premiumisierungstrends bei gewürzten Varianten hin, bei denen einzigartige Geschmacksprofile und handwerkliche Positionierung höhere Margen im Vergleich zu rohstofforientierten Naturprodukten erzielen.

Nach Kategorie: Bio-Wachstum beschleunigt sich

Konventionelle Seitan-Produkte halten im Jahr 2024 einen Marktanteil von 85,11 %, unterstützt durch etablierte Lieferketten und kostenwettbewerbsfähige Positionierung, die preissensible Verbrauchersegmente bedient. Bio-Varianten treiben jedoch die Kategorieinnovation mit einem CAGR von 9,34 % bis 2030 an, was Premiumisierungstrends unter gesundheitsbewussten Bevölkerungsgruppen widerspiegelt, die bereit sind, Premiumpreise für zertifizierte Bio-Weizenproteine zu zahlen. Diese Wachstumstrajektorie steht im Einklang mit der breiteren Expansion des Bio-Lebensmittelmarktes und der Bereitschaft der Verbraucher, in wahrgenommene Gesundheits- und Umweltvorteile zu investieren.

Bio-Zertifizierungsanforderungen schaffen Lieferkettenkomplexität und Kostendruck, der die Marktbeteiligung auf größere Produzenten mit dedizierten Beschaffungskapazitäten und Zertifizierungsexpertise beschränkt. Cargills Betonung nachhaltig beschafften vitalen Weizenglutenproteins, verifiziert durch die Nachhaltigkeitsbewertung für landwirtschaftliche Betriebe der SAI-Plattform, demonstriert die Branchenbewegung hin zu rückverfolgbaren und umweltverantwortlichen Beschaffungspraktiken. Das Wachstumspotenzial des Bio-Segments hängt von der fortgesetzten Verbraucheraufklärung über Bio-Vorteile und einer erweiterten Einzelhandelsdistribution ab, die die Produktzugänglichkeit über Spezialkanäle hinaus erhöht.

Nach Form: Gehackte Produkte führen die Innovation an

Streifen-/Steak-Formate erfassen im Jahr 2024 einen Marktanteil von 45,32 % und nutzen Seitans natürliche Texturvorteile, die Muskelfleischeigenschaften ohne umfangreiche Verarbeitungsmodifikationen eng nachbilden. Diese Ganzmuskelfleischformate dienen Premium-Anwendungen in Restaurants und im Einzelhandel, wo die visuelle Fleischähnlichkeit die Verbraucherakzeptanz und die Zahlungsbereitschaft für höhere Preise fördert. Gehackt/Krümel-Varianten erzielen bis 2030 einen CAGR von 8,63 %, angetrieben durch Vielseitigkeit in Anwendungen von Pastasaucen bis hin zu Taco-Füllungen, die sich nahtlos in vertraute Rezepte integrieren.

Die Formsegmentierung spiegelt unterschiedliche Anwendungsfälle und Zubereitungsmethoden wider, wobei Streifen/Steaks auf direkte Fleischersatzanwendungen abzielen, während gemahlene Formate die Zutatensubstitution in zusammengesetzten Gerichten ermöglichen. Stücke/Fasern und Wurst/Patty-Formate dienen spezifischen kulinarischen Anwendungen, mit Innovationsmöglichkeiten bei der Texturmodifikation und Geschmacksverbesserung, die verbleibende Lücken bei der Fleischnachahmung schließen. Fortschritte in der Verarbeitungstechnologie ermöglichen eine Formanpassung, die sowohl Gastronomie- als auch Einzelhandelsanforderungen erfüllt.

Nach Lagerformat: Tiefkühlprodukte gewinnen an Dynamik

Frisch/Haltbar-Produkte dominieren mit einem Marktanteil von 70,76 % im Jahr 2024, unterstützt durch Vertriebsvorteile und die Verbraucherpräferenz für den sofortigen Verzehr ohne Auftauanforderungen. Tiefgekühlte Formate erzielen jedoch bis 2030 einen CAGR von 9,77 %, angetrieben durch Vorteile einer verlängerten Haltbarkeit, die eine breitere geografische Distribution und reduzierte Lebensmittelverschwendungsbedenken ermöglichen. Das Wachstum des Tiefkühlsegments spiegelt die Einzelhandelsexpansion in Mainstream-Lebensmittelkanäle wider, wo tiefgekühlte pflanzliche Proteine direkt mit konventionellen Tiefkühlfleichwaren konkurrieren.

Temperaturkontrollierte Distributionsanforderungen für tiefgekühlten Seitan schaffen logistische Komplexität und Kostendruck, der größere Produzenten mit etablierten Kühlkettenkapazitäten begünstigt. Innovationen bei Verpackungs- und Konservierungstechnologien ermöglichen haltbare Produkte mit verlängerter Haltbarkeit, die Bequemlichkeitsvorteile mit Distributionsvorteilen kombinieren. Die Lagerformatdynamik deutet auf eine Marktreifung hin, wobei verschiedene Formate unterschiedliche Verbraucherbedürfnisse und Einzelhandelskanal-Anforderungen bedienen, die Segmentierungs- und Spezialisierungsstrategien vorantreiben.

Nach Vertriebskanal: Gastronomie-Dynamik baut sich auf

Einzelhandelskanäle kontrollieren im Jahr 2024 einen Marktanteil von 60,75 %, was etablierte Lebensmittelvertriebsnetze und die Vertrautheit der Verbraucher mit Einzelhandels-Proteinkaufmustern widerspiegelt. Die Außer-Haus-Verpflegung/Gastronomie-Segmente zeigen jedoch mit einem CAGR von 8,38 % bis 2030 ein überlegenes Wachstum, angetrieben durch die Diversifizierung von Restaurantmenüs und die Übernahme pflanzlicher Proteine durch Köche, die kulinarische Kreativität unter Beweis stellen. Dieses Wachstumsgefälle verdeutlicht die Rolle der Gastronomie als Innovationstreiber und Testkanal, der nachfolgende Einzelhandelsadoptionsmuster beeinflusst.

Innerhalb der Einzelhandelskanäle bieten Supermärkte/Verbrauchermärkte Volumendistribution, während Spezialgeschäfte Nischenbevölkerungsgruppen bedienen, die handwerkliche oder Bio-Varianten suchen. Online-Einzelhandelsgeschäfte erfassen die wachsende E-Commerce-Akzeptanz, insbesondere unter jüngeren Verbrauchern, die mit digitalem Lebensmitteleinkauf und Abonnementmodellen vertraut sind. Die Distributionsentwicklung spiegelt breitere Einzelhandelstrends hin zu Omnichannel-Strategien wider, die unterschiedliche Verbraucherpräferenzen und Einkaufsverhalten über demografische Segmente hinweg bedienen.

Geografische Analyse

Nordamerika behauptet die Marktführerschaft mit einem Anteil von 38,05 % im Jahr 2024, unterstützt durch eine etablierte vegane Infrastruktur, regulatorische Klarheit und Verbraucherakzeptanz von weizenbasierten Fleischalternativen. Die Dominanz der Region spiegelt die frühe Übernahme pflanzlicher Ernährungsweisen, ausgefeilte Einzelhandelsdistributionsnetze und die gastronomische Integration wider, die den Seitan-Konsum über demografische Segmente hinweg normalisiert. Die jüngsten Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur Kennzeichnung pflanzlicher Alternativen bieten regulatorische Sicherheit, die Investitionen und Produktentwicklung fördert, während die Aufsichtsrahmen des US-Landwirtschaftsministeriums Lebensmittelsicherheitsstandards gewährleisten, die das Verbrauchervertrauen stärken.

Der asiatisch-pazifische Raum entwickelt sich mit einem CAGR von 9,77 % bis 2030 zur am schnellsten wachsenden Region, angetrieben durch traditionelle Vertrautheit mit Weizenglutenzubereitungen, expandierenden Proteinkonsum der Mittelschicht und staatliche Unterstützung für die Entwicklung alternativer Proteine. Die Wachstumstrajektorie der Region profitiert von der kulturellen Akzeptanz pflanzlicher Proteine, niedrigeren Produktionskosten aufgrund der Nähe zu Weizenquellen und zunehmendem Gesundheitsbewusstsein unter städtischen Bevölkerungsgruppen. Die Entwicklung des chinesischen Marktes für pflanzliches Fleisch, unterstützt durch günstige demografische Trends und Umweltbewusstsein, schafft erhebliche Chancen für Seitan-Produzenten, die internationale Expansion anstreben. Regierungsinitiativen in mehreren Ländern des asiatisch-pazifischen Raums, darunter Australien, Japan, Malaysia, Singapur und Südkorea, bieten regulatorische Rahmenbedingungen und Investitionsanreize, die Innovation und Marktentwicklung bei alternativen Proteinen fördern.

Europa stellt einen reifen Markt mit etablierten Bio-Lebensmittelkanälen und nachhaltigkeitsorientierten Verbrauchern dar, die die Übernahme von Premium-Produkten und Innovationen vorantreiben. Das prognostizierte Wachstum des pflanzlichen Proteinmarktes der Region spiegelt eine stetige Expansion wider, die durch Umweltvorschriften und Verbraucheraufklärungsinitiativen unterstützt wird. Strategische Partnerschaften, wie die Zusammenarbeit von The Tofoo Co mit Temple of Seitan im April 2024 für Einzelhandelsprodukteinführungen, demonstrieren die Marktentwicklung durch Markenallianzen und Distributionsexpansion. Technologielieferanten wie Bühler und GEA errichten Anwendungszentren zur Unterstützung der Entwicklung pflanzlicher Produkte und bieten Infrastruktur für Innovation und Skalierung, von der regionale Seitan-Produzenten profitieren.

Wettbewerbslandschaft

Der globale Seitan Markt weist eine moderate Fragmentierung auf, was auf einen ausgewogenen Wettbewerb zwischen etablierten Akteuren und aufstrebenden Spezialisten hindeutet, ohne dass ein einzelnes Unternehmen die Marktkontrolle dominiert. Diese Wettbewerbsstruktur spiegelt die Entwicklung des Marktes von der handwerklichen Produktion zur industriellen Skalierung wider, bei der traditionelle asiatische Hersteller neben westlichen pflanzlichen Proteinunternehmen konkurrieren, die ihre Portfolios diversifizieren möchten.

Führende Akteure wie Upton's Naturals, Nestlé S.A., Ahimsa Companies usw. dominieren den Markt, indem sie ein breites Sortiment an Seitan-Produkten anbieten, das auf die wachsende vegane und vegetarische Verbraucherbasis ausgerichtet ist. Diese Unternehmen investieren stark in Forschung und Entwicklung, um die Textur, den Geschmack und die Haltbarkeit von Seitan zu verbessern und seine Akzeptanz als Fleischersatz zu steigern. Die Aufnahme von Bio- und gewürzten Varianten hat es den wichtigsten Akteuren ermöglicht, sowohl gesundheitsbewusste als auch geschmackssuchende Segmente zu erschließen. So brachte The Tofoo Co im April 2024 in einem strategischen Schritt zwei innovative Seitan-Produkte auf den Markt. Diese Einführung wurde durch eine Zusammenarbeit mit Temple of Seitan, einer renommierten veganen Restaurantkette mit Sitz in London, ermöglicht. Als Ergebnis dieser Partnerschaft können Supermarktkäufer nun den Original Seitan – einen hühnchengeschmackten Block, der zuvor exklusiv in den Restaurants von Temple of Seitan erhältlich war – neben einem neuen rauchigen und würzigen Pepperoni-Seitan finden. Gleichzeitig erweitern regionale Hersteller in Nordamerika, Europa und Asien ihre Produktionskapazitäten, um die Inlandsnachfrage zu decken, unterstützt durch Fortschritte in der Fertigungstechnologie und die Einhaltung strenger Lebensmittelsicherheitsvorschriften.

Der Wettbewerb intensiviert sich auch durch Produktinnovation und die Erweiterung der Vertriebskanäle, wobei viele Akteure E-Commerce und Direktvertriebsmodelle neben traditionellen Supermärkten und Spezialgeschäften nutzen. Strategische Kooperationen, Akquisitionen und Co-Branding-Bemühungen sind üblich, da Unternehmen darauf abzielen, ihre Produktportfolios und geografische Reichweite zu erweitern. Die Wettbewerbsdynamik des Marktes wird durch schwankende Rohstoffkosten, Zolländerungen und regulatorische Compliance-Anforderungen beeinflusst, was Unternehmen dazu veranlasst, Lieferketten zu optimieren und die betriebliche Effizienz zu verbessern. Insgesamt entwickelt sich der Seitan Markt mit einem starken Fokus auf Nachhaltigkeit und der Erfüllung der zunehmenden Präferenz für pflanzliche, nährstoffreiche Lebensmittel, wobei Innovation und Verbraucherengagement als entscheidende Faktoren für die Marktführerschaft in den kommenden Jahren positioniert werden.

Branchenführer im Seitan Markt

Upton's Naturals

Nestlé S.A.

Ahimsa Companies

Wheaty

VBites Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Blackbird Foods, ein pflanzliches Lebensmittelunternehmen aus New York City, brachte seine pflanzlichen Wings in Wegmans-Filialen auf den Markt. Die Buffalo- und Korean-BBQ-gewürzten Wings debütierten in mehr als 100 Wegmans-Standorten im ganzen Land. Diese aus Seitan, einem weizenbasierten Protein, hergestellten pflanzlichen Wings sollen die Textur und den Geschmack herkömmlicher Hühnerflügel nachbilden.

- Mai 2023: Das in Dublin ansässige Unternehmen Thanks Plants brachte eine Reihe von Fleischalternativen in allen 157 ALDI-Filialen in der Republik Irland auf den Markt. Diese seitanbasierten Produkte verfügen über natürliche Zutaten, darunter Bohnen, Gerste, Senf, Essig und Gewürze. Als Highlight der Produktlinie verbindet der NoMoooo Burger Seitan mit schwarzen Bohnen, Perlgerste, frischen Karotten, Rote Bete und Pilzen.

Umfang des globalen Seitan Marktberichts

| Gewürzt/Mariniert |

| Traditionell/Natur |

| Bio |

| Konventionell |

| Streifen/Steaks |

| Stücke/Fasern |

| Gehackt/Krümel |

| Wurst/Patty/Andere Formen |

| Frisch/Haltbar |

| Tiefgefroren |

| Außer-Haus-Verpflegung/Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Spezialgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Gewürzt/Mariniert | |

| Traditionell/Natur | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Form | Streifen/Steaks | |

| Stücke/Fasern | ||

| Gehackt/Krümel | ||

| Wurst/Patty/Andere Formen | ||

| Nach Lagerformat | Frisch/Haltbar | |

| Tiefgefroren | ||

| Nach Vertriebskanal | Außer-Haus-Verpflegung/Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Spezialgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Seitan Marktes?

Die Seitan Marktgröße beträgt im Jahr 2025 92,54 Millionen USD.

Wie schnell wächst der Seitan Markt?

Zwischen 2025 und 2030 wird für den Markt ein CAGR von 7,56 % prognostiziert.

Welche Region weist die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 mit einem CAGR von 9,77 % wachsen, dem schnellsten weltweit.

Welcher Produkttyp führt den Seitan Markt an?

Traditionelle/Natur-Varianten halten mit 68,76 % des Umsatzes im Jahr 2024 den größten Anteil.

Seite zuletzt aktualisiert am: