Marktgröße und Marktanteil für sichere und quantensichere Glasfaser-Backbone-Netzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.14 Milliarden US-Dollar |

| Marktgröße (2031) | 11.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für sichere und quantensichere Glasfaser-Backbone-Netzwerke von Mordor Intelligence

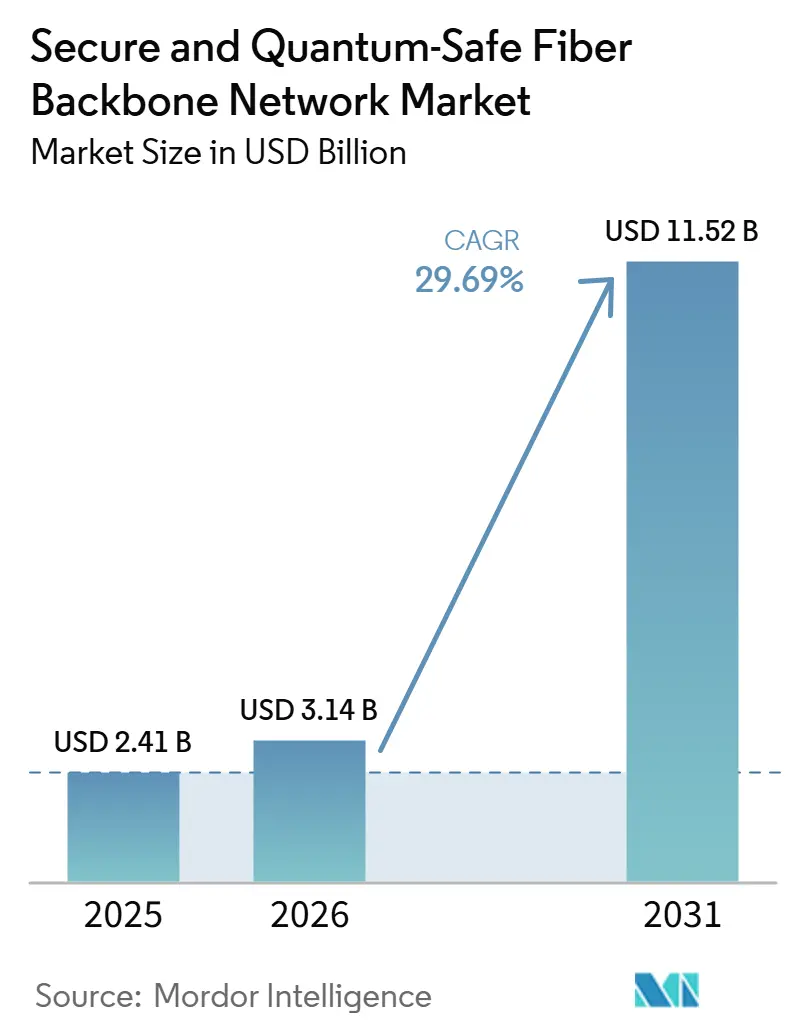

Die Marktgröße für sichere und quantensichere Glasfaser-Backbone-Netzwerke wird voraussichtlich von 2,41 Milliarden USD im Jahr 2025 und 3,14 Milliarden USD im Jahr 2026 auf 11,52 Milliarden USD bis 2031 anwachsen und dabei eine CAGR von 29,69 % von 2026 bis 2031 verzeichnen. Das Wachstumstempo spiegelt eine direkte Reaktion auf das „Harvest-Now, Decrypt-Later”-Risiko wider, das sich von einem theoretischen Problem zu einem aktiven Anliegen für Weitverkehrs-Kommunikationsnetzwerke entwickelt hat. Staatliche Migrationsfristen für Post-Quanten-Kryptografie treiben Netzbetreiber, Verteidigungslieferanten und kritische Netzwerkbetreiber dazu an, früher zu handeln, als viele ursprünglich geplant hatten. Gleichzeitig machen 5G-Backbone-Upgrades und frühe 6G-Designarbeiten quantensichere Kontrollen zu einem Teil breiterer Netzwerkmodernisierungsbudgets und nicht zu einer separaten Zukunftsinitiative. Das Angebot bleibt knapp, da mehrere zentrale photonische und Detektorkomponenten nach wie vor aus einer engen Fertigungsbasis stammen und die Interoperabilität zwischen mehreren Anbietern in Trusted-Node-Umgebungen noch nicht vollständig ausgereift ist. Trotz dieser Einschränkungen zieht der Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke eine stärkere Beteiligung von etablierten Telekommunikationsunternehmen, Cloud-Anbietern, optischen Transportanbietern und Quantensicherheitsspezialisten an, wodurch sich die Möglichkeiten für verwaltete Dienste, softwaregesteuerte Migrationsprogramme und Backbone-Sicherheits-Overlays erweitern.

Wichtigste Erkenntnisse des Berichts

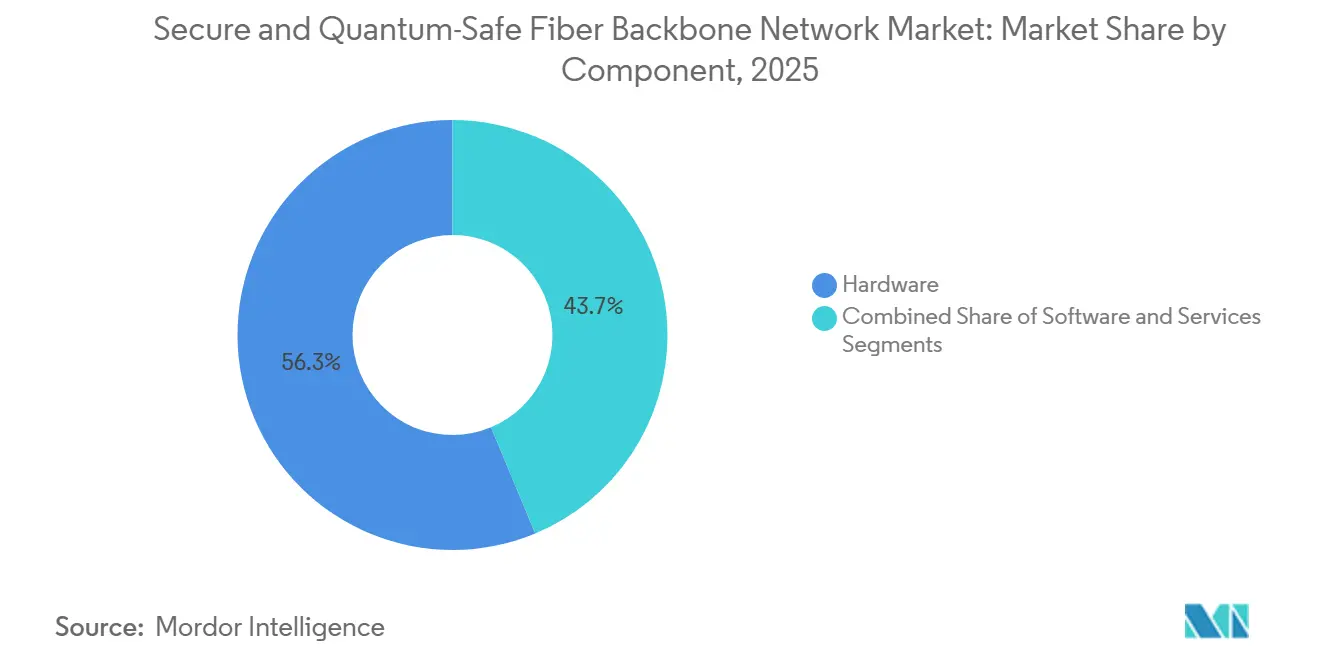

- Nach Komponente hielt Hardware im Jahr 2025 einen Umsatzanteil von 56,29 % im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke, während Software bis 2031 voraussichtlich mit einer CAGR von 34,33 % wachsen wird.

- Nach Technologie entfiel auf Post-Quanten-Kryptografie im Jahr 2025 ein Umsatzanteil von 51,10 % im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke, während die Quantenschlüsselverteilung bis 2031 voraussichtlich mit einer CAGR von 33,61 % wachsen wird.

- Nach Anwendung erzielte Telekommunikation im Jahr 2025 einen Umsatzanteil von 33,23 % im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke, während BFSI bis 2031 voraussichtlich mit einer CAGR von 31,99 % wachsen wird.

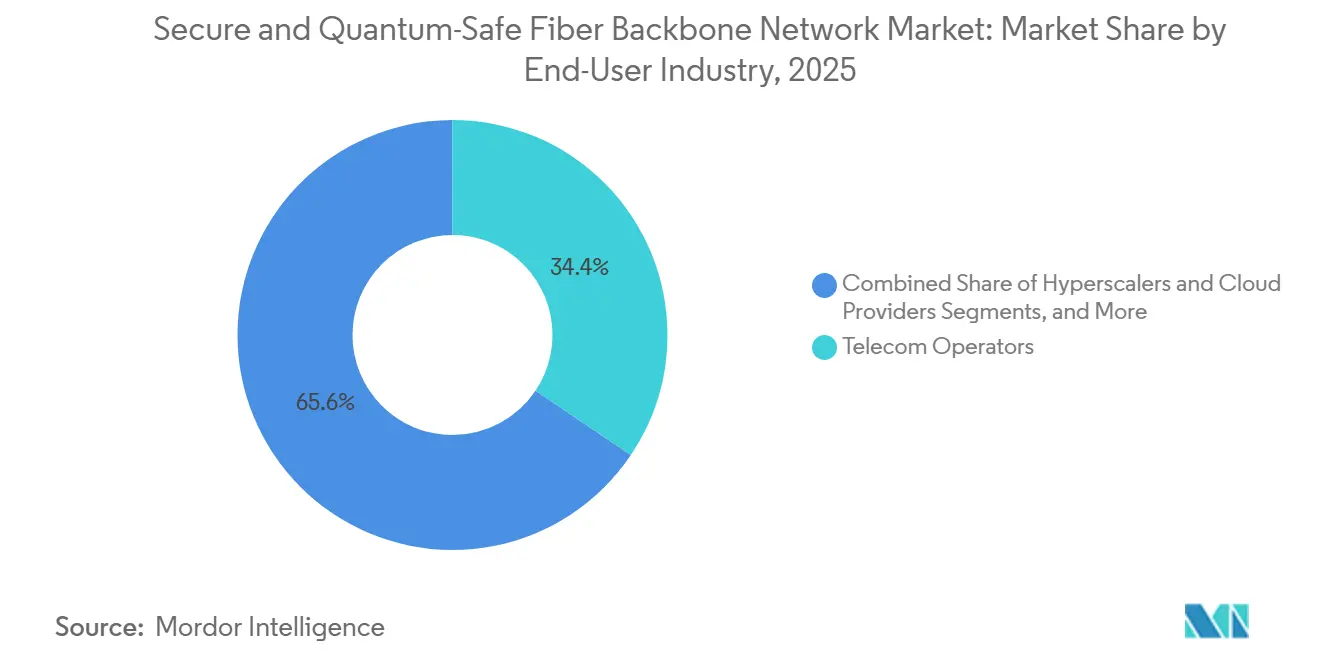

- Nach Endnutzerbranche hielten Telekommunikationsbetreiber im Jahr 2025 einen Umsatzanteil von 34,43 % im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke, während Hyperscaler und Cloud-Anbieter bis 2031 voraussichtlich mit einer CAGR von 35,42 % wachsen werden.

- Nach Netzwerktyp entfielen auf Weitverkehrs-Glasfasernetzwerke im Jahr 2025 39,13 % des Umsatzanteils im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke, während Untersee- und grenzüberschreitende Glasfaserverbindungen bis 2031 voraussichtlich mit einer CAGR von 41,00 % wachsen werden.

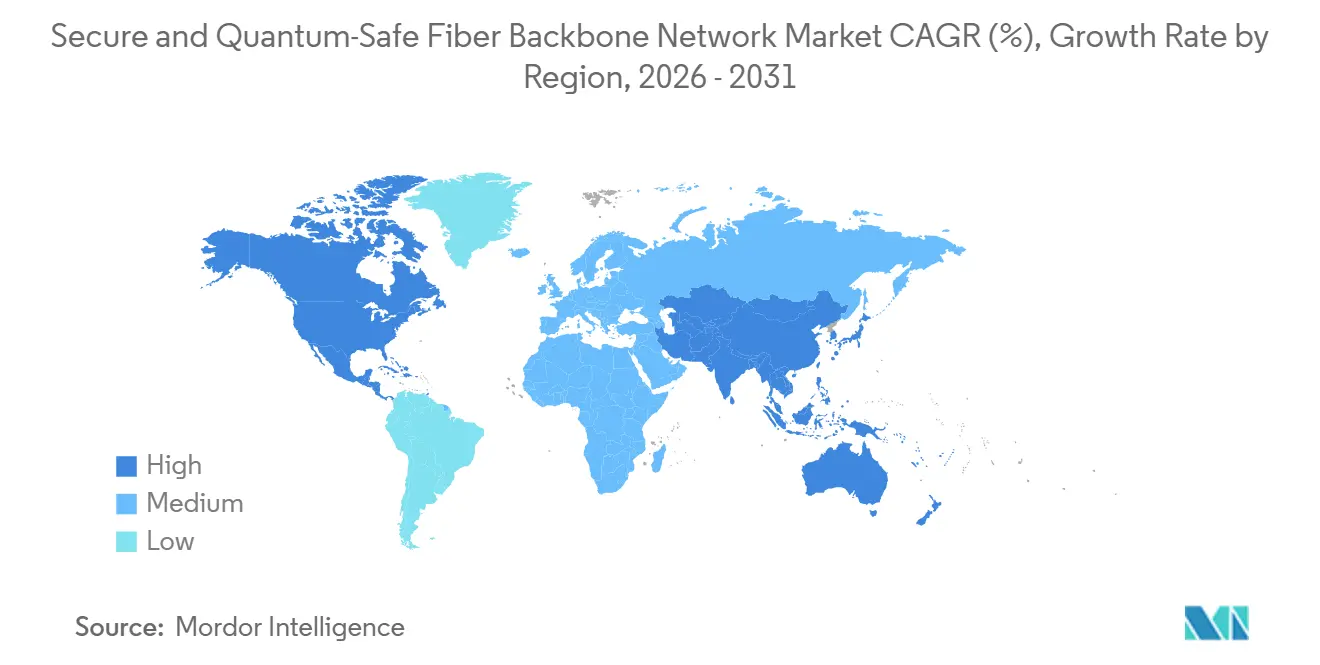

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 32,12 % im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 32,89 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes „Harvest-Now, Decrypt-Later”-Risiko | +8.2% | Global | Kurzfristig (≤ 2 Jahre) |

| NIST-Migrationsfristen für Post-Quanten-Kryptografie | +6.8% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum und den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Modernisierung des Telekommunikations-Backbones für 5G und 6G | +5.4% | Asiatisch-pazifischer Raum als Kern, Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Souveräne Quantennetzwerkprogramme | +3.9% | China, EU, Indien, Vereinigtes Königreich, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quantensichere Datenspeicherung für kritische Infrastrukturen | +2.6% | Global | Mittelfristig (2–4 Jahre) |

| Wirtschaftlichkeit hybrider QKD- und PQC-Implementierungen | +1.8% | Global, frühe Gewinne in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes „Harvest-Now, Decrypt-Later”-Risiko

Das „Harvest-Now, Decrypt-Later”-Modell hat die Theorie hinter sich gelassen und prägt nun, wie Netzbetreiber und Betreiber kritischer Infrastrukturen das Backbone-Sicherheitsrisiko im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke bewerten. Eine im Jahr 2026 veröffentlichte Studie ergab, dass die Speicherung von nur 1 % des abgefangenen globalen verschlüsselten Datenverkehrs staatliche Akteure bei konservativen kommerziellen Cloud-Preisen rund 1 Milliarde USD pro Jahr kosten könnte – ein handhabbares Niveau für hochwertige Geheimdienstsammlung. Weitverkehrs-Glasfaserstrecken sind besonders anfällig, da sie schweren Datenverkehr auf vorhersehbaren physischen Pfaden transportieren, was eine Massenabfangung durch Glasfaserzapfstellen oder Sammlungsmandate praktischer macht. Archivierte 5G- und zukünftige 6G-Steuerungsebenen-Datensätze schaffen eine dauerhafte Schwachstelle, da sie Sitzungs- und Authentifizierungsdaten bewahren, die später entschlüsselt werden könnten, wenn kryptografisch relevante Quantensysteme entstehen. Dieses Kostenungleichgewicht – bei dem das Abfangen heute günstig ist und die Entschlüsselung warten kann – verkürzt die Beschaffungszyklen im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke, selbst in Ländern ohne formelle Migrationsgesetze.

NIST-Migrationsfristen für Post-Quanten-Kryptografie

Die NIST-Standardisierungsbemühungen haben den Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke von der frühen Evaluierung in eine fristgesteuerte Beschaffung überführt. NIST finalisierte FIPS 203, FIPS 204 und FIPS 205 im August 2024 und wählte dann im März 2025 HQC aus, um die Optionen zur Schlüsseletablierung für zukünftige Implementierungen zu erweitern.[1]Nationales Institut für Standards und Technologie, "NIST wählt HQC als fünften Algorithmus für Post-Quanten-Verschlüsselung aus," Nationales Institut für Standards und Technologie, nist.gov Das Weiße Haus beschleunigte das Tempo dann im Juni 2026 durch die Durchführungsverordnung 14412, die Bundesbehörden verpflichtete, hochwertige Vermögenswerte bis zum 31. Dezember 2030 auf PQC-Schlüsseletablierung und bis zum 31. Dezember 2031 auf digitale Signaturen zu migrieren. Das OMB-Memorandum M-26-15 verpflichtete Behörden außerdem, innerhalb von 120 Tagen Migrationspläne vorzulegen, und bezifferte die gesamten föderalen Übergangskosten auf 7,1 Milliarden USD über ein Jahrzehnt, was Lieferanten und Netzwerkbetreibern ein klares Budgetsignal gab. Da Bundesauftragnehmer und Anbieter von Verteidigungskommunikation diese Regeln einhalten müssen, verbreitet sich die Nachfrage im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke weit über Regierungsbehörden hinaus in die breitere Backbone-Lieferkette.

Modernisierung des Telekommunikations-Backbones für 5G und 6G

Post-Quanten-Sicherheit wird zu einem Teil der regulären Transportplanung, da Betreiber Kernnetze im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke modernisieren. Eine im Jahr 2025 veröffentlichte Studie zeigte, dass ML-KEM und ML-DSA mit nur begrenztem Latenz- und Bandbreitenaufwand in 5G-Kernfunktionen eingeführt werden könnten, was eine wesentliche Hürde für die netzwerkweite Einführung senkte. Betreiber achten auch stärker auf Timing-Daten, da archivierte 5G-Präzisions-Timing-Protokoll-Datensätze ein zukünftiges Entschlüsselungsrisiko darstellen, das ältere Sicherheitsmodelle nicht ohne Weiteres adressieren können. Im Juni 2025 validierten Juniper Networks, ID Quantique und Turkcell einen QKD-über-5G-Backhaul-Ansatz, der Präzisions-Timing-Protokoll-Kanäle ohne Latenzeinbußen schützte. Auf dem MWC Barcelona 2026 demonstrierten Anbieter bereits durchgängige 5G-Stacks mit eingebettetem PQC im Hybridmodus, was signalisierte, dass sich der Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke in Richtung produktionsreifer Implementierung statt isolierter Tests bewegte.[2]Canonical, "Aufbau quantensicherer Telekommunikationsinfrastruktur für 5G und darüber hinaus," Canonical, canonical.com

Souveräne Quantennetzwerkprogramme

Staatlich geförderte Backbone-Programme fungieren als Ankernachfrage im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke. Chinas nationales Quantenkommunikationsnetzwerk betrieb 145 Glasfaser-Backbone-Knoten und 20 Metropolnetzwerke in 80 Städten und 17 Provinzen, während die kombinierte Netzwerklänge von CN-QCN und dem früheren Peking-Shanghai-Backbone 12.000 km überstieg. Indien erreichte im April 2026 im Rahmen seiner Nationalen Quantenmission einen Meilenstein von 1.000 km QKD-Netzwerk und arbeitet bis 2031 auf ein 2.000 km langes nationales Backbone mit Satellitenintegration hin. Das Vereinigte Königreich verpflichtete sich außerdem zu 125 Millionen GBP (159 Millionen USD) für Quantenvernetzung innerhalb seines umfassenderen 2-Milliarden-GBP-Programms (2,66 Milliarden USD) für 2026–2030 und nannte BT Group als Lieferpartner für quantensichere Infrastruktur.[3]Britische Regierung, "Quantensprung des Vereinigten Königreichs zur Bekämpfung von Krankheiten, Schaffung gut bezahlter Arbeitsplätze und Stärkung der nationalen Sicherheit," Britische Regierung, gov.uk Diese souveränen Programme sind über die direkten öffentlichen Ausgaben hinaus bedeutsam, da sie größere Komponentenproduktionsvolumina rechtfertigen und dadurch die Verfügbarkeit des Angebots verbessern und die Stückkosten für private Betreiber senken, die in den Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke eintreten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Trusted-Node- und QKD- Rollouts | -4.5% | Global, am stärksten ausgeprägt im Nahen Osten und Afrika sowie in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Glasfaserreichweite ohne Trusted Nodes | -3.1% | Ländliche Regionen, Weitverkehrsstrecken, Entwicklungsmärkte | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen Anbieterlösungen | -2.2% | Global | Mittelfristig (2–4 Jahre) |

| Lieferkette für Quantenhardware und Knappheit an Testumgebungen | -1.4% | Global, am stärksten ausgeprägt in Märkten außerhalb Chinas, Japans und der Schweiz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Trusted-Node- und QKD-Rollouts

Die Kapitalintensität bleibt eine der deutlichsten Einschränkungen für die kurzfristige Expansion im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke. QKD-Geräte kosten derzeit 200.000 EUR (228.000 USD) pro Einheit, und Punkt-zu-Punkt-Implementierungen erfordern in der Regel 250.000 bis 500.000 USD an anfänglichen Ausgaben, bevor Betriebskosten hinzukommen. Diese Preisgestaltung konzentriert die frühe Einführung auf souveräne Programme, Tier-1-Netzbetreiber und regulierte Finanzinstitute, die dedizierte Sicherheitsbudgets rechtfertigen können. In vielen Schwellenmärkten konkurrieren QKD-Ausgaben direkt mit bestehenden optischen Sicherheits- und Backbone-Modernisierungsbudgets, was die Implementierung in Teilen des Nahen Ostens, Afrikas und Südamerikas verlangsamt. Die Kostenkurve sollte sich mit dem Fortschritt der photonischen Integration verbessern, aber die Entlastung ist für einen Großteil des Marktes für sichere und quantensichere Glasfaser-Backbone-Netzwerke noch mittelfristig und nicht unmittelbar.

Begrenzte Glasfaserreichweite ohne Trusted Nodes

Die Distanz bleibt eine technische und wirtschaftliche Herausforderung für den Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke. Die standardmäßige Glasfaserdämpfung begrenzt QKD typischerweise auf 100 bis 200 km, bevor ein Trusted Node benötigt wird, und jeder Relaisknoten führt eine Lücke ein, da Schlüssel am Zwischenpunkt entschlüsselt und neu verschlüsselt werden. Die Erweiterung der Abdeckung auf kontinentale oder transozeanische Strecken erfordert daher eine dichte Trusted-Node-Infrastruktur oder Satelliten-QKD, die beide die Implementierungskosten erheblich erhöhen. Diese Belastung ist besonders schwer auf Unterseekorridoren, grenzüberschreitenden Strecken und verteilten nationalen Netzwerken, wo die Metropoldichte die Wirtschaftlichkeit der Relaisplatzierung nicht ausgleichen kann. Technische Fortschritte sind erkennbar, aber ein vertrauensloser Langstreckenbetrieb in einem breiten kommerziellen Maßstab ist noch einige Jahre entfernt, was dieses Hemmnis im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke aktiv hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware verankerte den Umsatz, während Software die Lücke schloss

Hardware hielt im Jahr 2025 56,29 % des Marktanteils für sichere und quantensichere Glasfaser-Backbone-Netzwerke und war damit der größte Umsatzbeitrag bei aktuellen Implementierungen. Dieser Vorsprung resultierte aus der direkten Beschaffung von DWDM-Systemen, optischen Transportplattformen, QKD-Terminals und Trusted-Node-Ausrüstung im Rahmen von Backbone-Programmen in China, Europa, den Vereinigten Staaten, Südkorea und dem Nahen Osten. Die Hardware-Position ist strukturell bedingt, da physische Quantenverbindungen und sichere optische Knoten installiert werden müssen, bevor höhere Software-Schichten auf diesen Strecken im großen Maßstab betrieben werden können. Bestätigte öffentliche und Betreiberprogramme wurden daher schneller in Hardware-Buchungen umgewandelt als in jede andere Komponentenkategorie. Im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke wird Software bis 2031 voraussichtlich mit einer CAGR von 34,33 % wachsen, da Betreiber kryptoagile Schlüsselverwaltung, FIPS-konforme Bibliotheken und Quantenbereitschafts-Tools vor der vollständigen Hardware-Migration einführen.

Software gewinnt an Bedeutung, da sie die erste Ausgabenschwelle senkt und gleichzeitig Raum für eine spätere Hardware-Integration lässt. Das macht die Software-Schicht für Netzbetreiber und Unternehmen attraktiv, die ihre kryptografische Exposition jetzt kartieren und den Kapitaleinsatz über die Zeit staffeln möchten. Dienstleistungen expandieren ebenfalls, da Betreiber externe Unterstützung für Migrationsplanung, Architekturdesign und Systemintegration suchen, insbesondere dort, wo internes Quantenkryptografie-Fachwissen begrenzt ist. Die allgemeine Richtung des Marktes für sichere und quantensichere Glasfaser-Backbone-Netzwerke zeigt weiterhin auf eine engere Hardware-Software-Integration, wobei kleinere photonische Designs und flexiblere Steuerungsplattformen die Kostenlücke im Prognosezeitraum voraussichtlich verringern werden.

Nach Technologie: Post-Quanten-Kryptografie führte das Einführungsvolumen an, während QKD auf souveräne Nachfrage expandierte

Post-Quanten-Kryptografie entfiel im Jahr 2025 auf einen Anteil von 51,10 % und war damit der führende Technologiepfad nach aktuellem Einführungsvolumen. Ihre Position resultierte aus der sofortigen Einsetzbarkeit durch NIST-standardisierte Algorithmen und einer Kostenstruktur, die nicht von dedizierter QKD-Hardware oder speziellen Glasfaserstrecken abhängt. Dieser softwaregesteuerte Ansatz passt auch gut zu Hyperscale-Cloud-Umgebungen, in denen große Anbieter bereits begonnen haben, PQC in breitere Infrastruktursicherheits-Stacks zu integrieren. Für Käufer, die schnelleres Handeln gegen Langzeitspeicherungsrisiken benötigten, bot PQC einen praktischen Migrationsschritt, während die physische Quantenvernetzung reifte. Dies hielt PQC im Mittelpunkt der frühen Beschaffung im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke.

QKD wird bis 2031 voraussichtlich mit einer CAGR von 33,61 % wachsen, da souveräne und Betreiberprogramme von Pilotphasen in Live-Backbone-Implementierungen übergehen. Die stärkste QKD-Nachfrage ist an nationale Infrastruktur, Verteidigungskommunikation und hochwertige Finanzkorridore gebunden, wo informationstheoretischer Schutz strategische Attraktivität hat. Hybride quantensichere Lösungen werden häufiger, da sie QKD auf dedizierten oder hochpriorisierten Glasfaserpfaden mit PQC auf breiteren Netzsegmenten kombinieren und so das Risiko reduzieren, sich während eines aktiven Standardszyklus vollständig auf einen einzigen Ansatz zu verlassen. Das Tempo der staatlich geförderten Rollouts in 2025 und 2026 zeigte, dass der Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke nicht mehr absolut zwischen PQC und QKD wählt, sondern zunehmend beide einsetzt, wo die Netzwerkwirtschaft es erlaubt.

Nach Anwendung: Telekommunikation verankerte das Volumen, während BFSI das Wertwachstum antrieb

Telekommunikation führte im Jahr 2025 mit einem Anteil von 33,23 %, was die zentrale Rolle von Netzbetreiber-Backbones im 5G-Transport und der nationalen Netzwerkhärtung widerspiegelt. Betreiber behandeln quantensichere Kontrollen nun als Teil des standardmäßigen Transportdesigns, wobei PQC breitere Verkehrsschichten schützt und QKD zunehmend für zeitkritische oder hochsichere Verbindungen eingesetzt wird. Dies machte Telekommunikation zum klarsten Grundlastsegment für die aktuelle Nachfrage im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke. Bestehende Betreiberanlagen senkten auch die Implementierungsreibung, da Betreiber bereits die Glasfaser, Transportsysteme und Netzwerkbetriebsrahmen besaßen, die für Overlay-Sicherheits-Upgrades benötigt werden. Diese Kombination half der Telekommunikation, die größte Anwendung zu bleiben, auch als neue Anwendungsfälle expandierten.

BFSI wird bis 2031 voraussichtlich mit einer CAGR von 31,99 % wachsen, da Langzeitspeicherungs-Transaktionsdatensätze, Zentralbankkommunikation und grenzüberschreitende Clearing-Daten besonders dem verzögerten Entschlüsselungsrisiko ausgesetzt sind. Die im März 2026 angekündigte Initiative von Eurofiber und Colt, die auf einen quantengesicherten Korridor zwischen Amsterdam, London und Brüssel abzielte, spiegelte diese Dringlichkeit in wichtigen Finanzzentren direkt wider. Rechenzentren blieben eine weitere wichtige Anwendung, da Hyperscaler quantensichere Verbindungen suchten, um die Bewegung von KI-Workloads und hochwertigen Daten zwischen Standorten zu schützen. Regierung und Verteidigung sowie Gesundheitswesen und Energie und Versorgungsunternehmen spielen ebenfalls eine bedeutende Rolle im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke, da Sicherheitsmandate, Aufbewahrungspflichten und betriebliche Risikobedenken weiter wachsen.

Nach Endnutzerbranche: Telekommunikationsbetreiber hielten den größten Anteil, während Hyperscaler das Wachstum anführten

Telekommunikationsbetreiber hielten im Jahr 2025 einen Anteil von 34,43 %, unterstützt durch den Besitz von Dark Fiber, Carrier-Grade-Betrieb und ihre Fähigkeit, QKD-Ausrüstung zu geringeren inkrementellen Kosten als die meisten Unternehmenskäufer zu platzieren. Diese Vermögensbasis verschaffte Betreibern einen dauerhaften Vorteil in der ersten Implementierungswelle im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke. Sie ermöglicht es Netzbetreibern auch, Transport, Sicherheits-Overlays und verwaltete Betriebsabläufe zu bündeln, was die Beschaffung für öffentliche und Unternehmenskunden erleichtert. Die Betreiberrolle bleibt stark, da viele nationale Programme nach wie vor auf die Infrastruktur etablierter Telekommunikationsunternehmen für physische Implementierung und Netzwerkmanagement angewiesen sind. Dies hielt Telekommunikationsbetreiber im Mittelpunkt des aktuellen Umsatzes, auch als die Käuferbasis breiter wurde.

Hyperscaler und Cloud-Anbieter werden bis 2031 voraussichtlich mit einer CAGR von 35,42 % wachsen, da KI-bezogener Datenverkehr, souveräne Compliance-Anforderungen und native PQC-Integration die Nachfrage nach Rechenzentrumsverbindungen neu gestalten. Microsoft verschob sein eigenes PQC-Migrationsziel auf 2029 und verankerte die quantensichere Bereitschaft im Juni 2026 in seiner Secure Future Initiative, was zeigt, wie schnell große Cloud-Anbieter öffentlichen Fristen vorauseilen. Finanzinstitute bleiben eine wichtige Endnutzergruppe, da sie sensible Datensätze über lange Zeiträume aufbewahren und klare Verpflichtungen hinsichtlich Transaktionsintegrität und Abrechnungssicherheit haben. Öffentliche Behörden und Betreiber kritischer Infrastrukturen schaffen ebenfalls strukturierte Beschaffungspipelines, was bedeutet, dass der Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke durch programmbasierte Einführung statt durch kurzfristige reaktive Ausgaben expandiert.

Nach Netzwerktyp: Weitverkehrs-Backbones dominierten den Umsatz, während Unterseeverbindungen das Tempo vorgaben

Weitverkehrs-Glasfasernetzwerke beanspruchten im Jahr 2025 einen Anteil von 39,13 % und blieben der größte Netzwerktyp, da nationale Backbone-Programme zunächst auf die Strecken mit der höchsten Kapazität auf dem Festland fokussierten. Dieses Muster spiegelte wider, wo Verkehrsdichte, strategische Sensibilität und öffentliche Finanzierung am deutlichsten überlappten. Die 923 km lange DemoQuanDT-Verbindung zwischen Berlin und Bonn demonstrierte, dass Carrier-Grade-QKD über eine lebende Weitverkehrsinfrastruktur betrieben werden kann, und bot ein praktisches Modell für Backbone-Betreiber, die ähnliche Upgrades evaluieren. Weitverkehrsstrecken blieben daher im Kern der aktuellen Implementierungswirtschaft im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke. Ihre installierte Basis machte sie auch zum ersten Ziel für Overlays, die optische Transport-Upgrades mit Post-Quanten-Kontrollen kombinierten.

Untersee- und grenzüberschreitende Glasfaserverbindungen werden bis 2031 voraussichtlich mit einer CAGR von 41,00 % wachsen, da diese Strecken einen erheblichen Anteil des internationalen Finanz-, Diplomatie- und Geheimdienstverkehrs tragen. Colt Technology Services und Ciena demonstrierten im Juni 2026 eine quantensichere 800-GbE-Übertragung über 6.900 km zwischen New York und London und setzten damit einen neuen kommerziellen Maßstab für sichere transatlantische Leistung. Metro-Glasfasernetzwerke expandieren ebenfalls durch städtische Rechenzentrumsverbindungen, einschließlich der QKD-Verbindung von BT Group aus dem Jahr 2024 zwischen Equinix-Standorten in Canary Wharf und Slough. Gleichzeitig verbessern terrestrische Netzwerke ihre Fähigkeit, klassische und Quantensignale auf gemeinsamer Glasfaser über Wellenlängenmultiplexing zu übertragen, was den Bedarf an dedizierter Dark Fiber in ausgewählten Implementierungen reduziert und den adressierbaren Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke erweitert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 32,12 % und war damit die größte Region im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke. Dieser Vorsprung resultierte aus dem stärksten regulatorischen Rahmen für PQC-Migration, insbesondere in den Vereinigten Staaten, wo die Durchführungsverordnung 14412 einen definierten Beschaffungsplan vorgab. Die Verordnung verpflichtete hochwertige Bundesvermögenswerte, bis zum 31. Dezember 2030 auf PQC-Schlüsseletablierung und bis zum 31. Dezember 2031 auf digitale Signaturen umzusteigen, während das OMB den Übergang auch mit 7,1 Milliarden USD an Ausgaben über 10 Jahre rahmte. Diese regulatorische Klarheit zog Verteidigungsauftragnehmer, föderale Netzwerkbetreiber und regulierte Finanzinstitute in aktive Kaufzyklen in der gesamten Region. Kanada trieb ebenfalls quantensichere Infrastrukturarbeiten durch kritische Netzwerkinitiativen und Weitverkehrskommunikationsplanung voran, während Mexiko in einem früheren Stadium verblieb, aber langfristig von der Angleichung an nordamerikanische Standards profitieren dürfte.

Europa baute weiterhin eines der koordiniertesten regionalen Ökosysteme im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke durch EuroQCI und verwandte nationale Programme auf. Deutschlands 923 km lange DemoQuanDT-Implementierung zwischen Berlin und Bonn lieferte europäischen Betreibern ein lebendiges, Carrier-Grade-Modell für die Implementierung von QKD über lange Distanzen. Deutsche Telekom T-Labs und Qunnect erreichten dann im Januar 2026 Quantenteleportation über 30 km kommerzieller Glasfaser in Berlin, was zeigte, dass verschränkungsbasierte Fähigkeiten in reale Betreiberumgebungen einzogen. Das Vereinigte Königreich leistete einen weiteren Beitrag, indem es 125 Millionen GBP (159 Millionen USD) für Quantenvernetzung zusagte und im Juni 2026 ein Nationales Quantenstandards-Netzwerk startete, das durch 10 Millionen GBP (13,22 Millionen USD) an staatlicher Finanzierung unterstützt wurde. Grenzüberschreitende Programme im weiteren Europa zeigten auch, dass die Implementierung nicht mehr auf die größten westlichen Volkswirtschaften der Region beschränkt ist.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 32,89 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke macht. China verankert diese Entwicklung mit einem nationalen QKD-Backbone von mehr als 12.000 km, 145 Glasfaser-Backbone-Knoten und 20 Metropolnetzwerken in 17 Provinzen und 80 Städten. Indiens 1.000-km-QKD-Meilenstein im April 2026 bestätigte, dass die Implementierung im nationalen Maßstab über die früheste Forschungsphase hinausgegangen ist, während südkoreanische Netzbetreiber die Quantensicherheit auch näher an die zukünftige 6G-Planung heranrückten. Nahost-Märkte entstehen durch Live-kommerzielle Dark-Fiber-Implementierungen für souveräne und Finanzkommunikation, während Südamerika und Afrika frühere Einführungsphasen bleiben und mit Software-Overlays beginnen, bevor ein breiterer Hardware-Rollout erfolgt.

Wettbewerbslandschaft

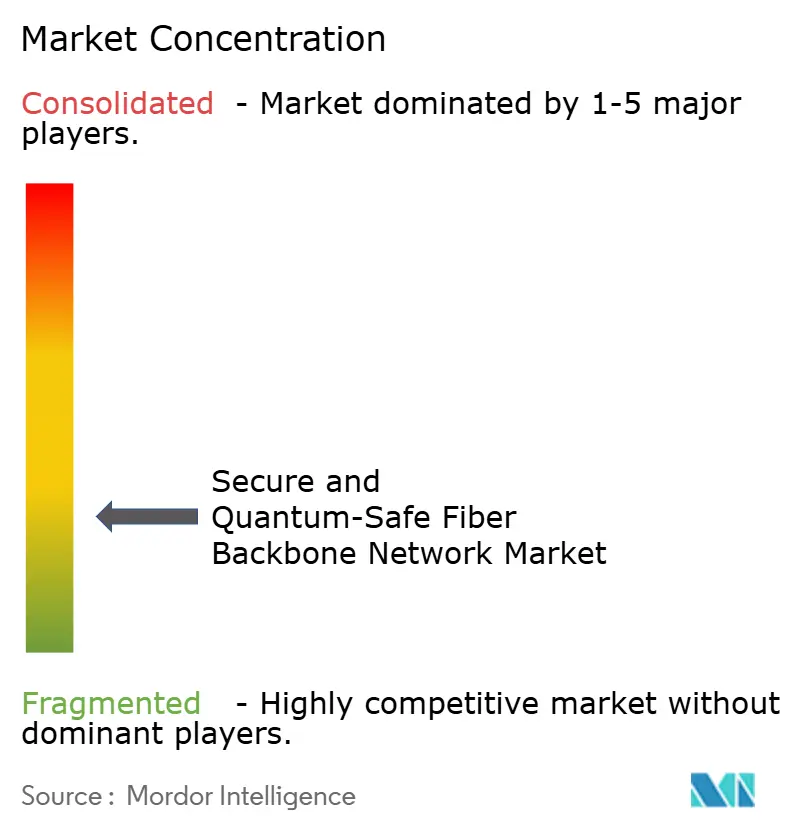

Der Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke vereint quantennative Spezialisten, etablierte Telekommunikationsunternehmen, optische Transportanbieter und Cloud-orientierte Sicherheitsanbieter und schafft damit ein breites, noch ungeordnetes Wettbewerbsfeld. Unternehmen wie ID Quantique SA, LuxQuanta Technologies S.L., QuintessenceLabs Pty Ltd. und Quantum Xchange, Inc. konkurrieren neben größeren betreiber- und infrastrukturgeführten Akteuren, darunter BT Group plc, Deutsche Telekom AG, SK Telecom Co., Ltd., Colt Technology Services Group Limited, Ciena Corporation, Nokia Corporation, Toshiba Corporation und Huawei Technologies Co., Ltd. Das Ergebnis ist ein Markt, in dem technologische Tiefe allein nicht ausreicht, da auch Lieferumfang, Zugang zu installierter Glasfaser und Compliance-Bereitschaft die Vertragsergebnisse beeinflussen. Hardware-Segmente sind stärker konzentriert als das breitere Feld, aber das kommerzielle Modell für Software-Overlays und verwaltete Dienste bleibt einem breiteren Teilnehmerkreis offen. Dies hält den Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke wettbewerbsfähig, auch wenn die Beschaffungsfilter strenger werden.

Mehrere führende Akteure nutzen Interoperabilitäts- und Implementierungspartnerschaften, um ihre Position zu stärken. Colt Technology Services und Ciena setzten im Juni 2026 mit einer quantensicheren 800-GbE-Übertragung über 6.900 km zwischen New York und London einen hochkarätigen Maßstab, der zeigte, dass sichere transatlantische Leistung bei kommerzieller Bandbreite erbracht werden kann. Eurofiber und Colt erweiterten dann die strategische Logik in Europa, indem sie einen trägerübergreifenden QKD-Korridor für Amsterdam, London und Brüssel ankündigten, mit einem klaren Fokus auf die Nachfrage von Finanznetzwerken. Juniper Networks hat außerdem quantensichere Funktionalität in bestehende MACsec- und IPsec-Umgebungen integriert und bietet Unternehmenskäufern damit einen reibungsärmeren Migrationspfad als ein eigenständiger Hardware-Übergang.

Ein weiteres klares Muster ist der wachsende Wert von Zertifizierung und Ausrichtung an Standards im Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke. Anbieter mit FIPS-konformen Implementierungen oder starker Ausrichtung an ETSI-Interoperabilitätsrahmen sind besser positioniert, um regulierte Verträge zu gewinnen, da Käufer zunehmend prüfbare Migrationspfade suchen. Dies begünstigt Plattformansätze, die Software-Steuerung, Transportkompatibilität und Sicherheitshardware kombinieren, anstatt isolierte Einzelprodukte. Weißraum-Möglichkeiten bestehen weiterhin bei Unterseeverbindungen im Nahen Osten, Backbone-Upgrades in Südostasien und Rechenzentrumsverbindungen im Gesundheitswesen, wo sich die Nachfrage schneller bildet als die Anbieterkonzentration. Gleichzeitig ist der Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke noch fragmentiert genug, dass kein einzelner Anbieter oder eine kleine Anbietergruppe die gesamte Wertschöpfungskette von Ende zu Ende zu kontrollieren scheint, was Raum für spezialisierte Innovation und betreibergeführte Diensterweiterung lässt.

Marktführer im Bereich sichere und quantensichere Glasfaser-Backbone-Netzwerke

-

Toshiba Corporation

-

ID Quantique SA

-

Thales S.A.

-

Huawei Technologies Co., Ltd.

-

QuintessenceLabs Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Das Weiße Haus unterzeichnete die Durchführungsverordnung 14412, „Sicherung der Nation gegen fortgeschrittene kryptografische Angriffe”, die US-Bundesbehörden verpflichtet, hochwertige Vermögenswerte bis zum 31. Dezember 2030 auf PQC-Schlüsseletablierung und bis zum 31. Dezember 2031 auf digitale Signaturen zu migrieren. Das begleitende OMB-Memorandum M-26-15 verpflichtete Behörden, innerhalb von 120 Tagen PQC-Migrationspläne vorzulegen, und forderte den FAR-Rat auf, Regeln zu veröffentlichen, die betroffene Auftragnehmer zur Einhaltung bis zum 31. Dezember 2030 verpflichten.

- Juni 2026: Colt Technology Services und Ciena schlossen eine quantensichere 800-GbE-Datenübertragung über 6.900 km des transatlantischen Untersee- und Festlandnetzwerks von Colt zwischen New York und London ab. Die Demonstration nutzte Cienas WaveLogic 6 Extreme 1,6T-Verschlüsselungslösung mit NIST-konformen ML-KEM-, FIPS-203-PQC-Algorithmen und bestätigte, dass quantensichere Verschlüsselung bei Rechenzentrum-Bandbreiten über transozeanische Distanzen kommerziell realisierbar ist.

- Mai 2026: Terra Quantum und Melita Business implementierten erfolgreich eine kommerzielle QKD-Verbindung, die die 2 Hauptrechenzentren von Melita in Malta über eine Live-Telekommunikationsbetreiber-Glasfaser verbindet – die erste QKD-Implementierung, die auf einem bestehenden operativen Netzbetreiber-Glasfasernetz in Malta demonstriert wurde, und eine Validierung der QKD-Realisierbarkeit auf vorhandener Infrastruktur.

- März 2026: Eurofiber und Colt Technology Services kündigten auf dem Mobile World Congress 2026 eine trägerübergreifende QKD-Initiative an, um einen quantengesicherten Glasfaserkorridor zu implementieren, der die Finanzbezirke von Amsterdam, London und Brüssel verbindet und eine Multi-Betreiber-quantensichere Infrastrukturschicht schafft, die speziell für Banken, Handelsplattformen und Marktinfrastrukturbetreiber konzipiert ist.

Globaler Berichtsumfang für den Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke

Der Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke umfasst Glasfaser-Backbone-Netzwerke, die mit Post-Quanten-Kryptografie (PQC), Quantenschlüsselverteilung (QKD) und hybriden quantensicheren Lösungen integriert sind, um hochkapazitive optische Kommunikation vor Cyberbedrohungen zu schützen. Der Umsatz des Marktes wird aus sicherer optischer Netzwerkhardware, quantensicherer Sicherheitssoftware und Dienstleistungen wie Beratung, Quantenbereitschaftsbewertungen, Implementierung, Integration und Lebenszyklusunterstützung für Telekommunikationsbetreiber, Hyperscaler, Finanzinstitute, Behörden des öffentlichen Sektors und Betreiber kritischer Infrastrukturen über terrestrische, Metro-, Weitverkehrs- und Untersee-Glasfasernetzwerke generiert. Der Marktbericht für sichere und quantensichere Glasfaser-Backbone-Netzwerke ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Technologie (Quantenschlüsselverteilung, Post-Quanten-Kryptografie, hybride quantensichere Lösungen), Anwendung (Telekommunikation, Rechenzentren, Regierung und Verteidigung, BFSI, Gesundheitswesen sowie Energie und Versorgungsunternehmen), Endnutzerbranche (Telekommunikationsbetreiber, Hyperscaler und Cloud-Anbieter, Finanzinstitute, Behörden des öffentlichen Sektors und Betreiber kritischer Infrastrukturen), Netzwerktyp (terrestrische Glasfasernetzwerke, Metro-Glasfasernetzwerke, Weitverkehrs-Glasfasernetzwerke sowie Untersee- und grenzüberschreitende Glasfaserverbindungen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Hardware (umfasst optische Transportausrüstung (DWDM/CWDM-Systeme), optische Transponder und Muxponder, ROADM-Systeme (rekonfigurierbare optische Add-Drop-Multiplexer), optische Leitungssysteme (OLS), kohärente optische Module, optische Verstärker (EDFA/Raman)) |

| Software (umfasst Post-Quanten-Kryptografie-Software (PQC), quantensichere Schlüsselverwaltungssysteme (KMS), Netzwerkverschlüsselungs-Managementplattformen, SDN-Controller mit Sicherheitsorchestrierung, Netzwerkmanagementsysteme (NMS)) |

| Dienstleistungen (umfasst Sicherheitsberatung, Quantenbereitschaftsbewertungen, kryptografische Risikobewertungen, Netzwerksicherheitsarchitekturdesign, Implementierung und Integration quantensicherer Lösungen) |

| Quantenschlüsselverteilung |

| Post-Quanten-Kryptografie |

| Hybride quantensichere Lösungen |

| Telekommunikation |

| Rechenzentren |

| Regierung und Verteidigung |

| BFSI |

| Gesundheitswesen |

| Energie und Versorgungsunternehmen |

| Telekommunikationsbetreiber |

| Hyperscaler und Cloud-Anbieter |

| Finanzinstitute |

| Behörden des öffentlichen Sektors |

| Betreiber kritischer Infrastrukturen |

| Terrestrische Glasfasernetzwerke |

| Metro-Glasfasernetzwerke |

| Weitverkehrs-Glasfasernetzwerke |

| Untersee- und grenzüberschreitende Glasfaserverbindungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Hardware (umfasst optische Transportausrüstung (DWDM/CWDM-Systeme), optische Transponder und Muxponder, ROADM-Systeme (rekonfigurierbare optische Add-Drop-Multiplexer), optische Leitungssysteme (OLS), kohärente optische Module, optische Verstärker (EDFA/Raman)) | |

| Software (umfasst Post-Quanten-Kryptografie-Software (PQC), quantensichere Schlüsselverwaltungssysteme (KMS), Netzwerkverschlüsselungs-Managementplattformen, SDN-Controller mit Sicherheitsorchestrierung, Netzwerkmanagementsysteme (NMS)) | ||

| Dienstleistungen (umfasst Sicherheitsberatung, Quantenbereitschaftsbewertungen, kryptografische Risikobewertungen, Netzwerksicherheitsarchitekturdesign, Implementierung und Integration quantensicherer Lösungen) | ||

| Nach Technologie | Quantenschlüsselverteilung | |

| Post-Quanten-Kryptografie | ||

| Hybride quantensichere Lösungen | ||

| Nach Anwendung | Telekommunikation | |

| Rechenzentren | ||

| Regierung und Verteidigung | ||

| BFSI | ||

| Gesundheitswesen | ||

| Energie und Versorgungsunternehmen | ||

| Nach Endnutzerbranche | Telekommunikationsbetreiber | |

| Hyperscaler und Cloud-Anbieter | ||

| Finanzinstitute | ||

| Behörden des öffentlichen Sektors | ||

| Betreiber kritischer Infrastrukturen | ||

| Nach Netzwerktyp | Terrestrische Glasfasernetzwerke | |

| Metro-Glasfasernetzwerke | ||

| Weitverkehrs-Glasfasernetzwerke | ||

| Untersee- und grenzüberschreitende Glasfaserverbindungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke?

Der Markt für sichere und quantensichere Glasfaser-Backbone-Netzwerke hatte im Jahr 2026 einen Wert von 3,14 Milliarden USD und wird bis 2031 voraussichtlich 11,52 Milliarden USD erreichen, mit einer CAGR von 29,69 % über 2026–2031.

Welche Komponentenkategorie generiert derzeit den meisten Umsatz?

Hardware führte im Jahr 2025 mit einem Anteil von 56,29 %, da Backbone-Implementierungen nach wie vor Vorabausgaben für Transportsysteme, QKD-Terminals und Trusted-Node-Ausrüstung erfordern.

Welcher Technologiepfad verzeichnet die schnellste Einführung?

QKD wird bis 2031 voraussichtlich am schnellsten mit einer CAGR von 33,61 % wachsen, während PQC im Jahr 2025 mit 51,10 % den größeren Anteil hielt, da es sofort über Software implementiert werden kann.

Warum führen Telekommunikationsbetreiber die Nachfrage weiterhin an?

Telekommunikationsbetreiber hielten im Jahr 2025 einen Anteil von 34,43 %, da sie bereits Dark Fiber besitzen, Carrier-Grade-Infrastruktur betreiben und quantensichere Overlays zu geringeren inkrementellen Kosten implementieren können.

Welche Netzwerkstrecken ziehen die stärksten Zukunftsinvestitionen an?

Untersee- und grenzüberschreitende Glasfaserverbindungen werden bis 2031 voraussichtlich mit einer CAGR von 41,00 % wachsen, da sie einen konzentrierten internationalen Finanz-, Diplomatie- und Geheimdienstverkehr tragen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 32,89 % wachsen, unterstützt durch Chinas großes operatives Backbone, Indiens nationale Mission und breitere regionale Arbeiten im Zusammenhang mit der zukünftigen 6G-Bereitschaft.

Seite zuletzt aktualisiert am: