Marktgröße und Marktanteil für Savory Ingredients

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

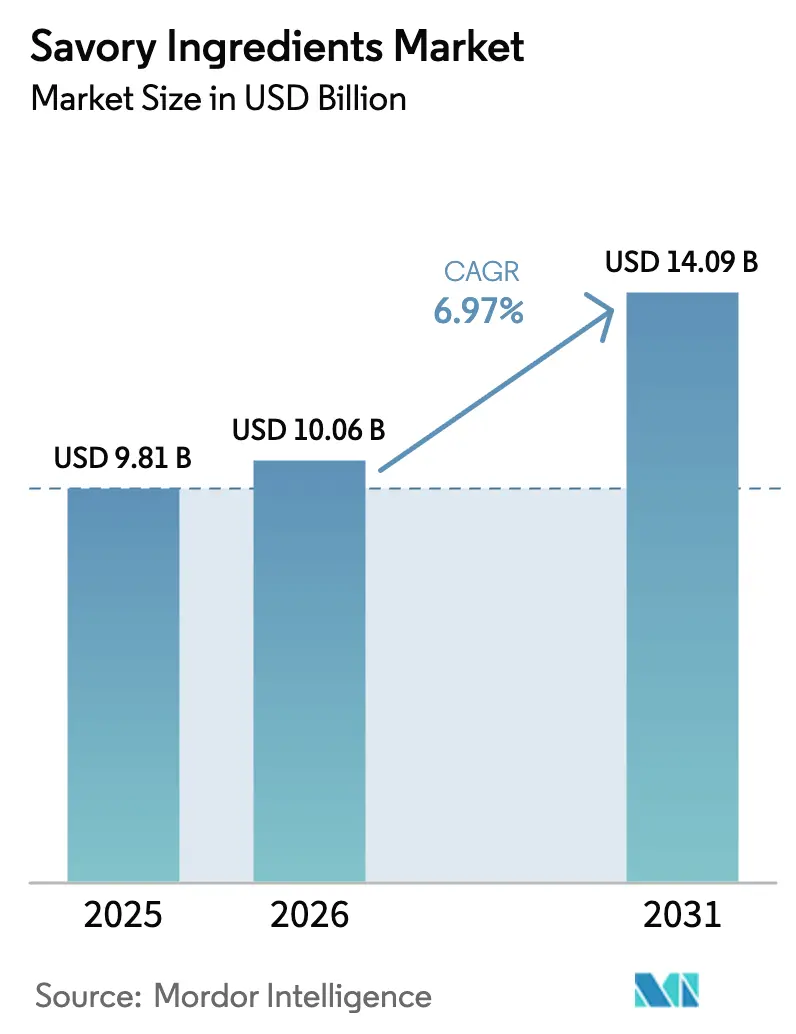

| Marktgröße (2026) | 10.06 Milliarden US-Dollar |

| Marktgröße (2031) | 14.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

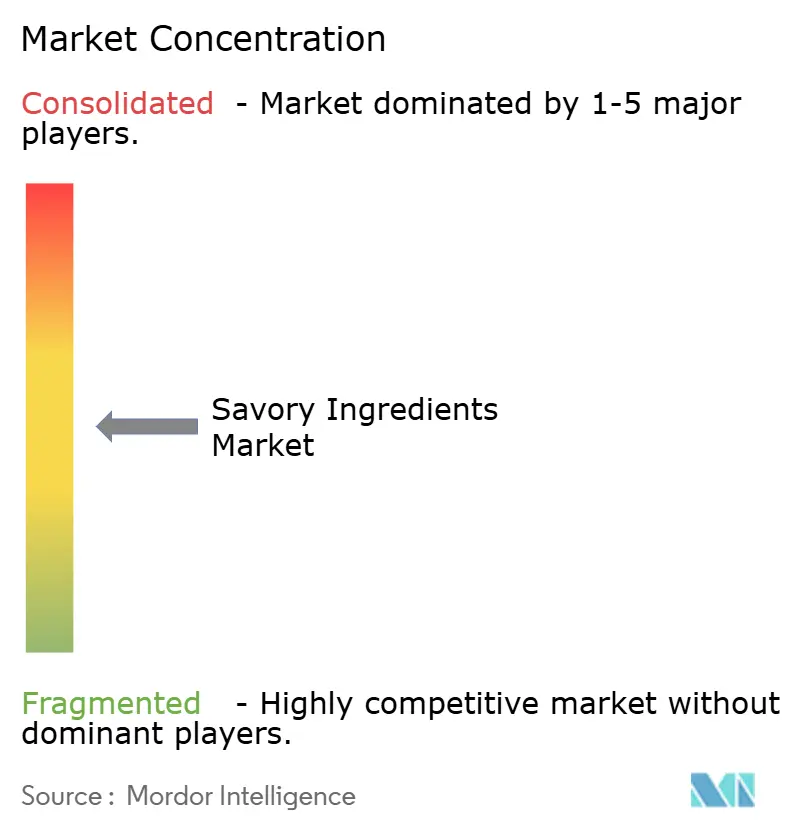

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Savory Ingredients von Mordor Intelligence

Der Markt für Savory Ingredients wurde im Jahr 2025 auf 9,81 Milliarden USD geschätzt und soll von 10,06 Milliarden USD im Jahr 2026 auf 14,09 Milliarden USD bis 2031 wachsen, was einer CAGR von 6,97 % während des Prognosezeitraums (2026–2031) entspricht. Faktoren wie kosteneffiziente Fermentation, steigende Nachfrage nach Clean-Label-Aromen und Anforderungen des Einzelhandels an erkennbare Zutatenlisten beeinflussen die Wettbewerbsdynamik. Mittelständische Hefeextrakthersteller, die kontinuierliche Fermentation einsetzen, fordern traditionelle Sprühtrocknungshersteller heraus, während präzisionsfermentierte Nukleotide sich in der Kostenäquivalenz mit chemisch synthetisierten Alternativen annähern. Darüber hinaus treiben strengere Vorschriften zu Natrium und Mononatriumglutamat (MSG) die Formulierungsbudgets in Richtung Nukleotid-Hefeextrakt-Mischungen, die dazu beitragen, die Geschmacksintensität bei reduzierten Einschlussmengen aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

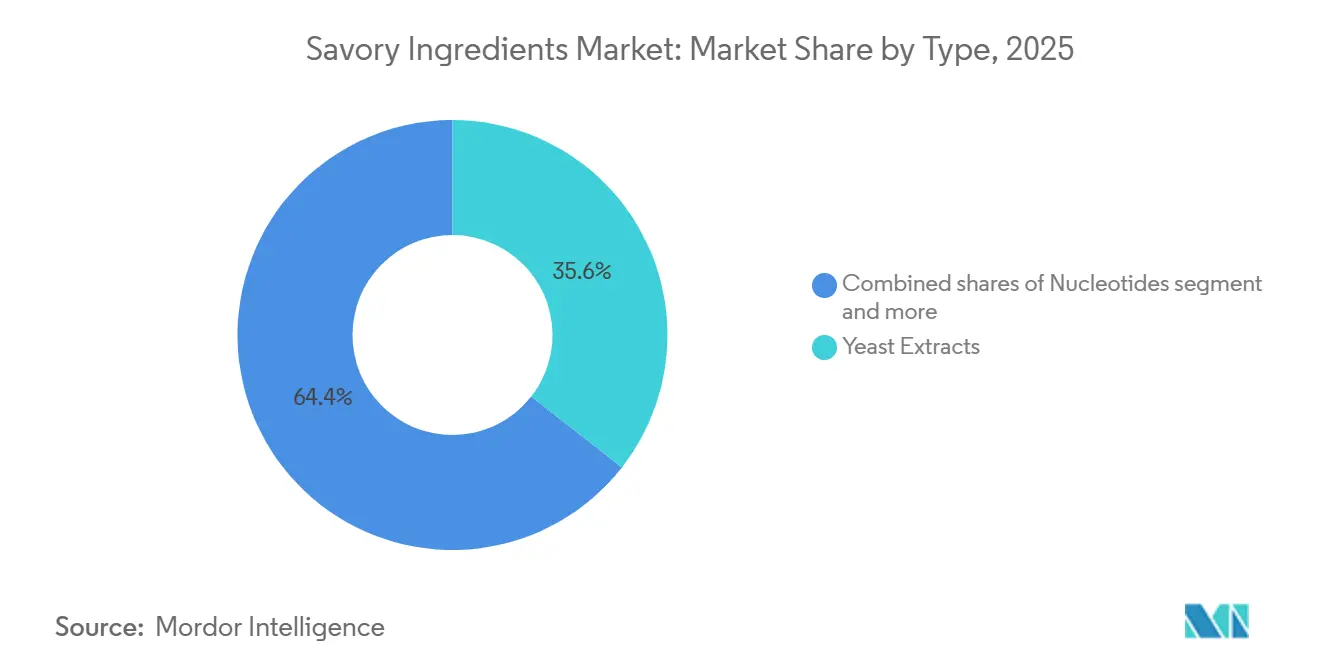

- Nach Typ führten Hefeextrakte mit einem Marktanteil von 35,56 % im Bereich Savory Ingredients im Jahr 2025, während Nukleotide voraussichtlich eine CAGR von 7,56 % von 2026 bis 2031 verzeichnen werden.

- Nach Form entfielen Pulverprodukte auf 66,17 % des Marktanteils für Savory Ingredients im Jahr 2025; Flüssig- und Pastenformate sollen bis 2031 mit einer CAGR von 7,01 % wachsen.

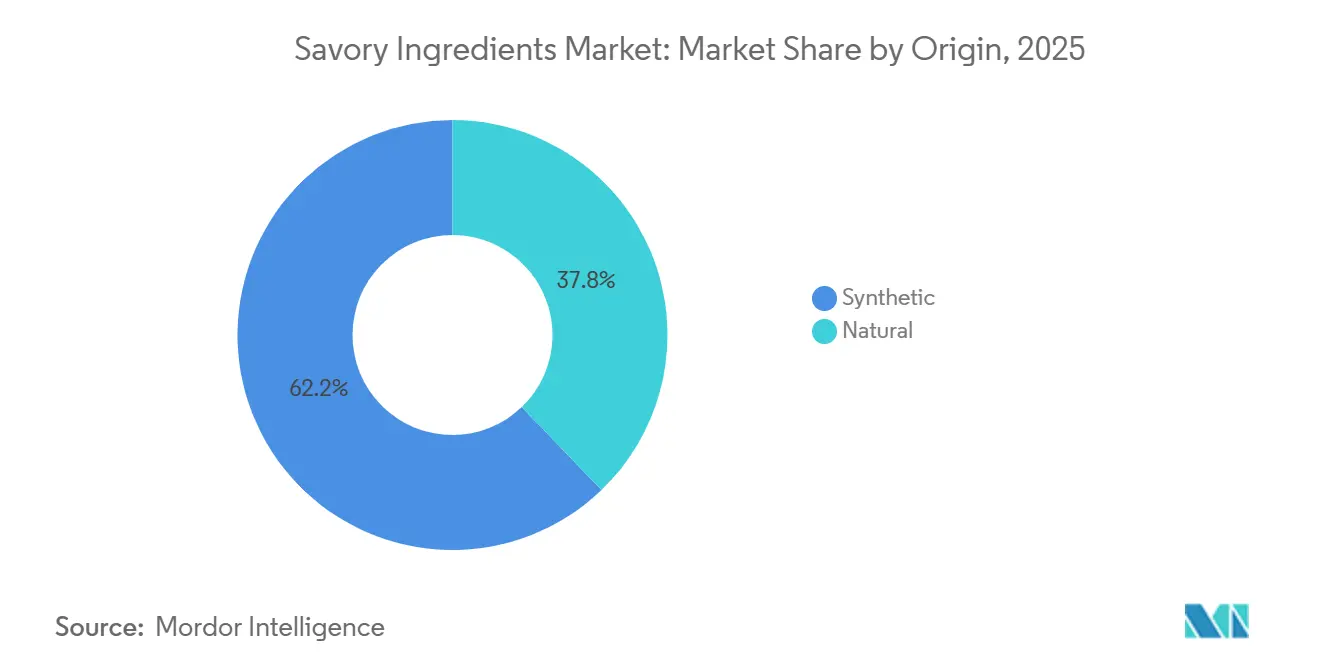

- Nach Ursprung entfielen synthetische Zutaten auf einen Anteil von 62,19 % am Marktvolumen für Savory Ingredients im Jahr 2025, während natürliche Zutaten voraussichtlich bis 2031 mit einer CAGR von 7,87 % wachsen werden.

- Nach Anwendung entfielen Snacks auf einen Marktanteil von 37,19 % im Jahr 2025, während Fertiggerichte voraussichtlich bis 2031 mit einer CAGR von 7,81 % wachsen werden.

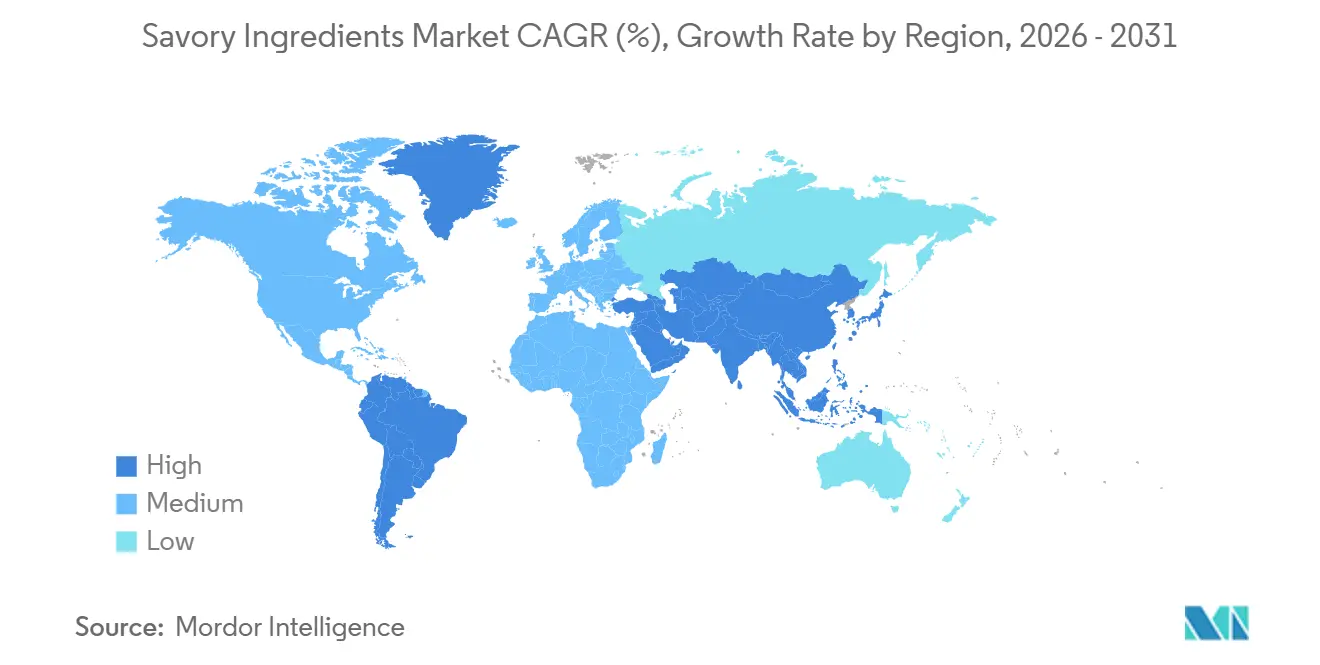

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Anteil von 39,41 % am Markt für Savory Ingredients im Jahr 2025, während Europa zwischen 2026 und 2031 mit einer CAGR von 7,58 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Savory Ingredients

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg bei Convenience-Produkten und Fertiggerichten | +1.2% | Global, mit dem asiatisch-pazifischen Raum und Nordamerika als führende Volumenwachstumsmärkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Nachfrage nach pflanzenbasierten Umami-Lösungen | +0.9% | Nordamerika und Europa als Kernmärkte, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wechsel zu Clean-Label-Naturaromastoffen | +0.8% | Europa führend, Nordamerika folgend, asiatisch-pazifischer Raum mit selektiver Übernahme | Mittelfristig (2–4 Jahre) |

| Kostendurchbrüche in der Fermentationstechnologie senken Hefeextraktpreise | +0.7% | Global, mit China und Indien als schnellsten Produktionsskalierern | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Geschmackspersonalisierungsplattformen, die von Forschungs- und Entwicklungsabteilungen der Konsumgüterindustrie eingesetzt werden | +0.5% | Nordamerika und Europa als Innovationszentren, Piloteinführungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verwertung von Nebenströmproteinen in europäischen Aromahäusern | +0.4% | Europa konzentriert, frühe Versuche in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei Convenience-Produkten und Fertiggerichten

Die wachsende Nachfrage nach Convenience-Produkten und Fertiggerichten ist ein wesentlicher Treiber des Marktes für Savory Ingredients. Moderne Verbraucher priorisieren zunehmend zeitsparende Lebensmittellösungen gegenüber Bedenken hinsichtlich der Verarbeitung. Faktoren wie Urbanisierung, ein hektischer Lebensstil und der Anstieg von Haushalten mit zwei Einkommen haben zu einem strukturellen Wandel hin zu Fertiggerichten, Tiefkühlkost, Snacks und Instantlebensmitteln geführt. Diese Produkte sind stark auf Savory Ingredients angewiesen, darunter Geschmacksverstärker, Gewürzmischungen und natürliche Extrakte, um einen gleichbleibenden Geschmack und eine stabile Haltbarkeit zu gewährleisten. Dieser Trend wird durch das veränderte Verbraucherverhalten weiter unterstützt, bei dem Bequemlichkeit häufig Vorrang vor gesundheitlichen Bedenken im Zusammenhang mit der Verarbeitung hat. So vermieden beispielsweise im Jahr 2025 39 % der US-amerikanischen Verbraucher verarbeitete Lebensmittel entweder nicht (21 %) oder berücksichtigten die Verarbeitung bei Kaufentscheidungen überhaupt nicht (18 %), was auf ein bemerkenswertes Segment hinweist, das gegenüber dem Verarbeitungsgrad gleichgültig bleibt[1]Quelle: International Food Information Council (IFIC), „2025 IFIC Food & Health Survey”, ific.orgi. Lebensmittelhersteller investieren zunehmend in Aromasysteme, um den Geschmack zu verbessern, Verarbeitungseffekte zu überdecken und die Produktattraktivität in Convenience-Formaten zu steigern. Savory Ingredients sind unverzichtbar, um restaurantähnlichen Geschmack, eine verlängerte Haltbarkeit und sensorische Konsistenz zu bieten, was sie im wachsenden Markt für Fertiggerichte unverzichtbar macht.

Zunehmende Nachfrage nach pflanzenbasierten Umami-Lösungen

Die wachsende Nachfrage nach pflanzenbasierten Umami-Lösungen ist ein wesentlicher Treiber für den Markt für Savory Ingredients. Der globale Wandel hin zu pflanzenbasierten Ernährungsweisen hat den Bedarf an Aromasystemen erhöht, die die Tiefe, Reichhaltigkeit und das Mundgefühl replizieren können, die traditionell mit Fleisch assoziiert werden. Da Verbraucher ihren Konsum tierischer Proteine reduzieren, stehen Hersteller unter Druck, authentische herzhafte Geschmacksprofile in pflanzenbasierten Produkten zu schaffen. Dies hat zu einer erhöhten Nachfrage nach Zutaten wie Hefeextrakten, fermentierten Basen, hydrolysierten Pflanzenproteinen und natürlichen Umami-Verstärkern wie Rosmarin- und Pilzextrakten geführt. Dieser Trend wird durch das rasche Wachstum des pflanzenbasierten Ökosystems weiter gestärkt. So ergab beispielsweise ein Bericht des argentinischen Verbands der pflanzenbasierten Produzenten, dass der Sektor im Zeitraum 2023–24 über 1.200 Unternehmen umfasst, was eine dynamische und wettbewerbsintensive Marktlandschaft widerspiegelt [2]Quelle: vegconomist, „Plant-Based Movement Steadily Gaining Momentum in Beef-Loving Argentina”, vegconomist.com. Dieses Ausmaß spiegelt eine starke angebotsseitige Dynamik sowie verstärkte Innovation und häufige Produkteinführungen wider, die alle fortschrittliche herzhafte Lösungen erfordern, um Geschmack und Verbraucherakzeptanz zu verbessern.

Wechsel zu Clean-Label-Naturaromastoffen

Die wachsende Präferenz für Clean-Label-Naturaromastoffe ist ein wesentlicher Treiber im Markt für Savory Ingredients. Verbraucher priorisieren zunehmend Transparenz, Einfachheit und erkennbare Zutaten in Lebensmitteln. Dieser Trend veranlasst Hersteller, synthetische Zusatzstoffe wie MSG und künstliche Aromen durch natürliche Alternativen wie Hefeextrakte, pflanzenbasierte Extrakte (z. B. Rosmarin) und fermentationsbasierte Zutaten zu ersetzen. Diese Alternativen bieten ähnliche Geschmacksprofile und erfüllen gleichzeitig die Clean-Label-Anforderungen. Das veränderte Verbraucherverhalten, insbesondere bei Käufern der Generation Z und der Millennials, unterstützt diesen Wandel. Diese Gruppen waren im Jahr 2025 bereit, 20–30 % mehr für Produkte zu zahlen, die als biologisch, natürlich, proteinreich oder frei von künstlichen Zutaten gekennzeichnet sind, was eine klare Chance zur Premiumisierung bietet[3]Quelle: Ingredion „Less mystery, more meaning: Clean labels win consumer preference”, ingredion.com. Dieser Trend prägt nicht nur Kaufentscheidungen, sondern zwingt Lebensmittelhersteller auch dazu, Produkte neu zu formulieren und in natürliche Aromasysteme zu investieren, um wettbewerbsfähig zu bleiben und das Markenvertrauen zu erhalten. Infolgedessen konzentrieren sich Lieferanten von Savory Ingredients auf Innovationen bei natürlichen, minimal verarbeiteten und multifunktionalen Geschmacksverstärkern, die gleichzeitig Geschmack, Konservierung und Clean-Label-Konformität bieten.

Kostendurchbrüche in der Fermentationstechnologie senken Hefeextraktpreise

Fortschritte bei der kontinuierlichen Fermentation und der Membrantrennungstechnologie haben die Produktionskosten für Hefeextrakte um 15–20 % gesenkt, sodass Wettbewerber wettbewerbsfähige Preise anbieten können, während sie Clean-Label-Standards einhalten. Chinesische Hefeproduzenten, darunter Angel Yeast und Meihua Holdings, implementierten in den Jahren 2024–2025 automatisierte Bioreaktor-Systeme, die den Energieverbrauch pro Kilogramm Extrakt um 18 % reduzierten, wie in den Nachhaltigkeitsberichten der Unternehmen berichtet wurde. Diese Effizienzverbesserungen verringern den historischen Margenvorteil europäischer und nordamerikanischer Hersteller und veranlassen strategische Maßnahmen wie die vertikale Integration in die Spezial-Nukleotidproduktion oder die Expansion in wachstumsstarke asiatische Märkte. Die daraus resultierenden Kostensenkungen kommen nachgelagerten Lebensmittelherstellern zugute, ermöglichen höhere Einschlussraten von Hefeextrakten in Produktlinien des Preiseinstiegssegments und erweitern den Zugang zur Umami-Verstärkung über Premium-Produktsegmente hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Grenzwerte für Natrium- und MSG-Einschlussmengen | -0.6% | Global, mit der strengsten Durchsetzung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise für Hefe und Sojaproteine | -0.5% | Global, akut in Regionen, die auf importierte Melasse und Soja angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Skalierungsengpässe bei präzisionsfermentieren Nukleotiden | -0.4% | Forschungs- und Entwicklungszentren in Nordamerika und Europa mit begrenzter kommerzieller Kapazität | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber „hydrolysierten” Deklarationen | -0.3% | Nordamerika und Europa primär, aufkommend in wohlhabenden Segmenten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Grenzwerte für Natrium- und MSG-Einschlussmengen

Initiativen im Bereich der öffentlichen Gesundheit zur Bekämpfung von Bluthochdruck und Herz-Kreislauf-Erkrankungen setzen strengere Natriumgrenzen in verarbeiteten Lebensmitteln durch und treiben die Neuformulierung natriumarmer herzhafter Alternativen voran, die die Geschmacksintensität erhalten. Im Jahr 2024 finalisierte die US-amerikanische Lebensmittel- und Arzneimittelbehörde freiwillige Natriumreduktionsziele für verpackte Lebensmittel und legte einen Grenzwert von 2.300 Milligramm pro Tag für wichtige Kategorien fest. Dies wirkt sich indirekt auf die Verwendung von Mononatriumglutamat (MSG) aus, da es 12 % Natrium nach Gewicht enthält. Ebenso bestätigte die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024 ihre akzeptable Tagesdosis für Glutamat von 30 Milligramm pro Kilogramm Körpergewicht und unterstützte damit bestehende Vorschriften, die den Einsatz von Nukleotid-Hefeextrakt-Mischungen zur Verstärkung des Umami-Geschmacks bei geringerem Natriumgehalt fördern. Die Compliance-Kosten variieren erheblich; während multinationale Unternehmen Neuformulierungskosten bewältigen können, könnten regionale Akteure mit reduzierten Gewinnmargen oder der Notwendigkeit konfrontiert sein, ihr Produktangebot zu straffen, was möglicherweise die Marktkonsolidierung beschleunigt.

Volatile Rohstoffpreise für Hefe und Sojaproteine

Schwankungen bei den Rohstoffpreisen, beeinflusst durch Wetterstörungen, Biokraftstoffnachfrage und Handelspolitik, wirken sich auf die Zutatenökonomie aus. Dies hat dazu geführt, dass Lieferanten entweder Kosten an Kunden weitergeben oder Margenreduzierungen absorbieren. Melasse, das primäre Substrat für die Hefekultivierung, verzeichnete im Jahr 2024 einen Preisanstieg von 13 % aufgrund dürrebedingter Rückgänge bei den Zuckerrohrernten in Brasilien und Indien, wie von landwirtschaftlichen Rohstoffquellen berichtet. Ebenso zeigten die Sojaproteinpreise Volatilität und stiegen Anfang 2025 um 9 %, bevor sie sich mit normalisierten südamerikanischen Ernten stabilisierten. Diese Preisschwankungen erschweren langfristige Liefervereinbarungen und fördern die vertikale Integration. Unternehmen, die ihre eigenen Fermentationsrohstoffe verwalten, erzielen eine größere Preisstabilität, während diejenigen, die von Spotmärkten abhängig sind, vierteljährliche Margenschwankungen erleben, die die strategische Planung behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hefeextrakte führen den Marktanteil an, während Nukleotide das höchste Wachstumspotenzial zeigen

Hefeextrakte entfielen im Jahr 2025 auf einen Marktanteil von 35,56 %, getrieben durch ihre Vielseitigkeit in Anwendungen wie Snack-Würzungen, Suppenbases und Fertiggerichtformulierungen. Diese Extrakte bieten Umami-Geschmacksverstärkung und helfen, unerwünschte Noten zu überdecken, die durch Wiedererhitzen entstehen. Nukleotide, einschließlich Inosinmonophosphat, Guanosinmonophosphat und Adenosinmonophosphat, sollen bis 2031 mit einer CAGR von 7,56 % wachsen, was das schnellste Wachstum unter allen Produkttypen darstellt. Dieses Wachstum wird auf ihre Fähigkeit zurückgeführt, die Glutamat-abgeleitete Herzhaftigkeit synergistisch zu verstärken, selbst bei niedrigen Einschlussraten von 0,02–0,05 %.

Hydrolysiertes Pflanzenprotein bleibt eine kostengünstige Option für Anwendungen im Preiseinstiegssegment. Es steht jedoch vor Herausforderungen aufgrund von Verbraucherbedenken gegenüber „hydrolysierten” Etikettierungsdeklarationen, die sein Wachstum in reifen Märkten einschränken, wo Preissensibilität Vorrang vor Clean-Label-Präferenzen hat. Die Kategorie „Sonstige”, die fermentierte Gemüseextrakte und pilzbasierte Umami-Verbindungen umfasst, gewinnt in pflanzenbasierten Analoga an Popularität. Dies liegt daran, dass herkömmliche Hefeextrakte eine Restbitterkeit hinterlassen können, die mit Gemüseproteinbasen in Konflikt gerät, was Alternativen in solchen Anwendungen attraktiver macht.

Nach Form: Flüssigsegment gewinnt in Verarbeitungsanwendungen an Dynamik

Die Pulverform soll im Jahr 2025 einen dominanten Marktanteil von 66,17 % halten, was auf ihre Lagerstabilität, Transporteffizienz und Vielseitigkeit in Lebensmittelanwendungen zurückzuführen ist. Die Marktführerschaft dieses Segments wird durch gut etablierte Lieferketten und Herstellungsprozesse weiter unterstützt, insbesondere bei der Produktion von Hefeextrakt und hydrolysiertem Protein. Unterdessen soll das Segment für Flüssig- und Pastenformen bis 2031 mit einer CAGR von 7,01 % wachsen, angetrieben durch die steigende Nachfrage bei Fertiggerichten und Getränken, wo diese Formen eine bessere Dispersion und eine verbesserte Aromafreisetzung bieten. Lebensmittelhersteller bevorzugen flüssige Zutaten für ihre nahtlose Integration in Produktionsprozesse, wodurch die Notwendigkeit der Hydratation entfällt.

DSM-Firmenich's neue Anlage in Parma, die flüssigen Aromen in Trockenmischungen gewidmet ist, unterstreicht den Fokus der Branche auf Innovation bei Flüssigformlösungen. Diese Anlage ermöglicht es Herstellern, die Vorteile flüssiger Zutaten zu nutzen und gleichzeitig die Handhabungsvorteile von Pulverformen beizubehalten. Die Segmentierung des Marktes nach Form spiegelt Branchentrends wider, die Bequemlichkeit und Verarbeitungseffizienz priorisieren, wobei flüssige Zutaten besonders für automatisierte und kontinuierliche Verarbeitungssysteme geeignet sind. Unternehmen entwickeln auch Hybridlösungen, die die Stabilität von Pulver mit der Funktionalität von Flüssigformen kombinieren, um Chancen in beiden Segmenten zu nutzen.

Nach Ursprung: Natürliches Segment beschleunigt sich durch regulatorische Angleichung

Synthetische Ursprungszutaten sollen im Jahr 2025 einen Marktanteil von 62,19 % halten, während natürliche Zutaten voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,87 % wachsen werden. Dieses Wachstum wird durch regulatorische Angleichung und zunehmende Verbraucherpräferenz für natürliche Produkte angetrieben. Regulatorische Änderungen, wie Chinas aktualisierte Lebensmittelzusatzstoffstandards, die „keine Zusatzstoffe”-Angaben einschränken und die Transparenz der Zutaten fördern, tragen zu diesem Trend bei. Ebenso unterstützen europäische Vorschriften, einschließlich der Genehmigung der Europäischen Behörde für Lebensmittelsicherheit für präzisionsfermentationsbasierte Zutaten, die trotz ihrer biotechnologiebasierten Produktion eine natürliche Klassifizierung behalten, die Expansion natürlicher Zutaten. Im Gegensatz dazu sehen sich synthetische Zutaten in Regionen mit strengen Kennzeichnungsanforderungen und hohem Verbraucherbewusstsein einer verstärkten Prüfung ausgesetzt.

Technologische Fortschritte erleichtern das Wachstum des natürlichen Segments, indem sie die kommerzielle Produktion natürlicher Zutaten im großen Maßstab ermöglichen. Die Präzisionsfermentationstechnologie ermöglicht es Herstellern, natürlich gewonnene Zutaten mithilfe gentechnisch veränderter Mikroorganismen zu produzieren und gleichzeitig sicherzustellen, dass die Endprodukte ihre natürliche Klassifizierung behalten. Unternehmen, die in Biotechnologieinfrastruktur investieren, verschaffen sich Wettbewerbsvorteile, indem sie die wachsende Nachfrage nach natürlichen Zutaten bedienen. Dieser Trend spiegelt einen branchenweiten Wandel hin zu nachhaltigen Produktionsmethoden und Clean-Label-Formulierungen wider, wobei natürliche Ursprungszutaten zunehmend zu einer Standardanforderung in verschiedenen Anwendungen werden, anstatt als Premium-Merkmal positioniert zu werden.

Nach Anwendung: Snacks führen das Wachstum durch Premiumisierungstrends an

Das Snacks-Segment soll im Jahr 2025 einen Marktanteil von 37,19 % ausmachen, während das Fertiggerichte-Segment voraussichtlich eine CAGR von 7,81 % erreichen wird. Das Snacks-Segment treibt das Marktwachstum durch die Entwicklung von Premium-Produkten und Aromainnovationen voran, insbesondere im asiatisch-pazifischen Raum, wo ein erheblicher Teil der Verbraucher bereit ist, einen Aufpreis für Gourmet-Zutaten zu zahlen. Trends bei der Proteinanreicherung unterstützen das Wachstum des Segments weiter, wobei Ansprüche auf hohen Proteingehalt in Snack-Kategorien zunehmend verbreitet sind. Neue Proteinquellen, wie Hefe und präzisionsfermentationsbasierte Zutaten, werden eingeführt, um diese Nachfrage zu befriedigen. Das Segment Suppen, Saucen und Dressings hält eine stetige Nachfrage durch traditionelle Anwendungen und Clean-Label-Neuformulierungen aufrecht. Unterdessen expandiert das Fertiggerichte-Segment weiter, angetrieben durch die Verbrauchernachfrage nach Bequemlichkeit und verbesserten Aromen. In der Fleischverarbeitung schaffen die wachsende Beliebtheit pflanzenbasierter Alternativen Möglichkeiten für Umami-Verstärker, die sowohl konventionelle als auch alternative Proteinprodukte bedienen.

Gewürzmischungen verzeichnen Wachstum, da Hersteller sich auf die Schaffung unverwechselbarer Geschmacksprofile und das Angebot funktionaler Vorteile über die Geschmacksverstärkung hinaus konzentrieren. Diese Diversifizierung unterstreicht die Anpassungsfähigkeit von Savory Ingredients und die Fähigkeit der Hersteller, spezialisierte Formulierungen für spezifische Anwendungen zu entwickeln. Unternehmen, die anwendungsspezifische Lösungen und technischen Support anbieten, erzielen höhere Margen und stärken Kundenbeziehungen durch ihre spezialisierte Expertise. Der Wandel des Segments hin zu Premium-Produkten und funktionalen Vorteilen bietet Zutatenzulieferern Möglichkeiten, sich durch überlegene Produktleistung und technische Dienstleistungen zu differenzieren.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 39,41 % des globalen Marktes für Savory Ingredients, während Europa mit einer CAGR von 7,58 % bis 2031 die höchste regionale Wachstumsrate aufweist. Dieses Wachstum resultiert aus einem gestiegenen Konsum der Mittelschicht und Präferenzen für Premium-Snacks. Chinas regulatorisches Umfeld beeinflusst die regionalen Dynamiken erheblich, wobei der aktualisierte Lebensmittelzusatzstoffstandard (GB 2760-2024) die Zulassung und Kennzeichnungsanforderungen für Zutaten beeinflusst. Die konsumierende Klasse der Region soll bis 2030 3 Milliarden erreichen, wobei steigende verfügbare Einkommen die Premiumisierung in allen Lebensmittelsegmenten vorantreiben. Der Markt zeigt erhebliches Potenzial für fortschrittliche Zutatenanwendungen, insbesondere bei pflanzenbasierten Fleischalternativen und Premium-Snackprodukten, die Umami-Verstärkungstechnologien nutzen.

Nordamerika und Europa behalten stabile Marktpositionen mit klar definierten regulatorischen Strukturen und Verbrauchernachfrage nach Clean-Label-Zutaten. Die Antidumping-Entscheidung des US-amerikanischen Handelsministeriums zu chinesischen MSG-Importen hat die Lieferkettenoperationen beeinflusst. Beide Regionen betonen die biotechnologiegetriebene Zutatenproduktion, exemplifiziert durch DSM-Firmenich's Investitionen in Produktionsanlagen für natürliche Aromalösungen. Diese Märkte bieten Möglichkeiten für Premium-Produkte und technologischen Fortschritt, wobei Hersteller fortschrittliche Produktionsmethoden einsetzen, um Margen durch Innovation zu steigern.

Südamerika, der Nahe Osten und Afrika bieten Wachstumspotenzial durch expandierende Lebensmittelverarbeitungssektoren und sich entwickelnde Verbraucherpräferenzen. Diese Regionen nutzen ihre landwirtschaftlichen Ressourcen und wettbewerbsfähigen Rohstoffproduktionskosten und bieten Möglichkeiten zur Diversifizierung der Lieferkette. Die Marktexpansion steht im Einklang mit wirtschaftlicher Entwicklung und Urbanisierungstrends und unterstützt einen erhöhten Konsum verarbeiteter Lebensmittel sowie Anforderungen an die Geschmacksverstärkung. Unternehmen, die in diesen Regionen tätig werden, zielen darauf ab, von der Marktreifung und dem Wandel der Verbraucherpräferenzen hin zu Premium-Zutaten zu profitieren.

Wettbewerbslandschaft

Der Markt für Savory Ingredients weist eine moderate Konzentration auf, die durch die Präsenz diversifizierter Lebensmittelwissenschafts-Multis neben einer dynamischen Gruppe spezialisierter Biotechnologieunternehmen gekennzeichnet ist. Etablierte Akteure nutzen ihre umfangreichen Kundennetzwerke und breiten Produktportfolios, sind jedoch zunehmend gefordert, Fermentationstechnologien und KI-gesteuerte Formulierungsprozesse zu übernehmen, um ihren Marktanteil zu halten.

DSM-Firmenich's jüngste Entwicklung in Parma unterstreicht den langfristigen Fokus auf hochintensive herzhafte Mischungen und steht im Einklang mit der wachsenden Nachfrage nach pflanzenbasierten Fleischprodukten. Die Zusammenarbeit des Unternehmens mit Meala FoodTech zur Verbesserung der Erbsenproteintexturierung unterstreicht den Trend zu Partnerschaften im Markt für Savory Ingredients und trägt zu umfassenderen Lösungen im Protein-Ökosystem bei. Ebenso rationalisieren KI-gesteuerte Initiativen, wie McCormick's Aromdesign-Zusammenarbeit mit IBM, Formulierungsprozesse und sichern proprietäre Datenvorteile ohne erhebliche Kapitalausgaben.

Aufkommende Wettbewerber konzentrieren sich auf die Verwertung von Nebenprodukten oder die Entwicklung mikrobieller Stämme zur Erzielung höherer Nukleotidausbeuten. Venture-finanzierte Start-ups, die auf Pilz- oder Insektenproteine spezialisiert sind, zielen auf Nischen-, aber schnell wachsende Segmente ab und lizenzieren ihre Technologien häufig an mittelgroße regionale Hersteller. Portfolios an geistigem Eigentum und Dokumente zur Einhaltung gesetzlicher Vorschriften werden zu kritischen Vermögenswerten bei Partnerschaftsverhandlungen, was den Übergang der Branche hin zu wissensgetriebenem Wettbewerb widerspiegelt.

Marktführer im Bereich Savory Ingredients

Ajinomoto Co.

Kerry Group plc

DSM-Firmenich

Givaudan SA

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: MicroBioGen, ein australisches Hefebiotechnologieunternehmen, und Lesaffre, ein globales Fermentationsunternehmen, haben eine exklusive weltweite Lizenz- und Kooperationsvereinbarung zur Entwicklung von Hefelösungen für die Bäckerei-, Lebensmittel- und Biochemikalienmärkte geschlossen. Diese Partnerschaft kombiniert MicroBioGen's Hefestammplattform und 20-jährige Genbibliothek mit Lesaffre's Bioengineering-Expertise.

- Dezember 2024: Lesaffre hat das Hefeextraktgeschäft von DSM-Firmenich übernommen und dessen Vertriebsorganisation, Verarbeitungstechnologien und 46 Mitarbeiter in seine Biospringer-Division integriert. Diese Übernahme steht im Einklang mit Lesaffre's Ziel, sich als globaler Marktführer bei Hefeextrakten und -derivaten für den Markt für Savory Ingredients zu etablieren. Das Unternehmen zielt darauf ab, seine Fertigungskapazitäten, Forschungs- und Entwicklungsanstrengungen zu verbessern und sein Produktportfolio zu erweitern.

- September 2024: Angel Yeast hat eine Partnerschaft mit PT Tunas Baru Lampung (TBLA) geschlossen, um eine neue Tochtergesellschaft und Hefeproduktionsanlage auf einem 15,31 Hektar großen Gelände in der Provinz Lampung zu errichten. Die Gesamtinvestition von 54 Millionen USD hat Angel Yeast's Präsenz im asiatisch-pazifischen Raum gestärkt.

- August 2024: AB Mauri North America hat Omega Yeast Labs LLC übernommen. Omega Yeast Labs betreibt eine 14.000 Quadratfuß große Anlage in Chicago, die sich auf Forschung, Entwicklung und Produktion konzentriert, mit weiteren Standorten im Mittleren Westen. AB Mauri hat diese Übernahme in seine AB Biotek-Division integriert, die auf die Entwicklung spezieller Hefelösungen für alkoholische Getränke spezialisiert ist.

Umfang des globalen Berichts über den Markt für Savory Ingredients

| Hefeextrakte |

| Hydrolysiertes Pflanzenprotein (HVP) |

| Hydrolysiertes tierisches Protein (HAP) |

| Mononatriumglutamat (MSG) |

| Nukleotide (IMP, GMP, AMP) |

| Sonstige |

| Pulver |

| Flüssigkeit und Paste |

| Synthetisch |

| Natürlich |

| Snacks |

| Suppen, Saucen und Dressings |

| Fertiggerichte |

| Fleischverarbeitung |

| Gewürzmischungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hefeextrakte | |

| Hydrolysiertes Pflanzenprotein (HVP) | ||

| Hydrolysiertes tierisches Protein (HAP) | ||

| Mononatriumglutamat (MSG) | ||

| Nukleotide (IMP, GMP, AMP) | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssigkeit und Paste | ||

| Nach Ursprung | Synthetisch | |

| Natürlich | ||

| Nach Anwendung | Snacks | |

| Suppen, Saucen und Dressings | ||

| Fertiggerichte | ||

| Fleischverarbeitung | ||

| Gewürzmischungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Savory Ingredients?

Die Marktgröße für Savory Ingredients betrug im Jahr 2026 10,06 Milliarden USD.

Welches Segment wächst innerhalb der herzhaften Aromen am schnellsten?

Nukleotide führen das Wachstum mit einer prognostizierten CAGR von 7,56 % bis 2031 an.

Warum gewinnen natürliche Savory Ingredients Marktanteile?

Clean-Label-Vorgaben des Einzelhandels und EU-Offenlegungsregeln begünstigen fermentationsbasierte Hefeextrakte gegenüber synthetischen oder säurehydrolysierten Optionen.

Welche Region wird die schnellste Expansion verzeichnen?

Europa soll mit einer CAGR von 7,58 % wachsen, angetrieben durch die Übernahme von Proteinen aus der Verwertung von Nebenströmen und Vorschriften für natürliche Aromen.

Seite zuletzt aktualisiert am: