Saudi-Arabien Gesundheitsgetränkemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.83 Milliarden US-Dollar |

| Marktgröße (2026) | 3.03 Milliarden US-Dollar |

| Marktgröße (2031) | 4.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Saudi-Arabien Gesundheitsgetränkemarkt Analyse von Mordor Intelligence

Die Größe des saudi-arabischen Gesundheitsgetränkemarkts wird voraussichtlich 2,83 Milliarden USD im Jahr 2025 und 4,49 Milliarden USD bis 2031 erreichen, mit einem CAGR von 8,2 % im Zeitraum 2026–2031. Der Markt wächst, da Verbraucher mehr für Wellness, Fitness und praktische Ernährung ausgeben. Eine höhere Beteiligung an Fitnessstudios steigert die Nachfrage nach Hydrations-, Energie- und Erholungsgetränken, während steigende verfügbare Einkommen Premium-Funktionsgetränke unterstützen. Vision 2030 fördert weiterhin gesündere Lebensstile, Sportbeteiligung und bessere Ernährungsstandards. Strengere Kennzeichnungsvorschriften drängen Marken auch dazu, Produktaussagen, Formulierungen und die Einhaltung von Vorschriften zu verbessern, wodurch Glaubwürdigkeit und Vertriebsstärke zu Schlüsselfaktoren für Wachstum werden.

Wichtigste Erkenntnisse des Berichts

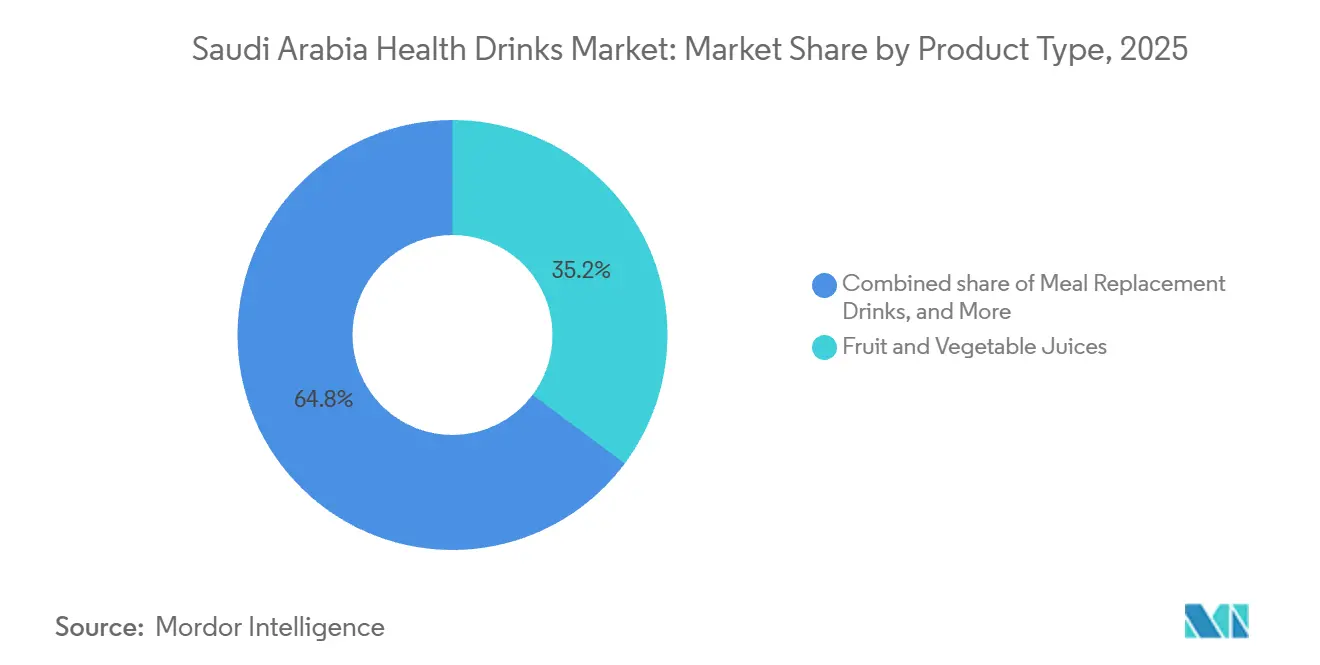

- Nach Produkttyp führten Obst- und Gemüsesäfte mit einem Anteil von 35,2 % am saudi-arabischen Gesundheitsgetränkemarkt im Jahr 2025, während Kräuter- und Adaptogengetränke bis 2031 voraussichtlich mit einem CAGR von 9,2 % wachsen werden.

- Nach Verpackungstyp entfielen Flaschen auf 41,2 % der Marktgröße des saudi-arabischen Gesundheitsgetränkemarkts im Jahr 2025, während Tetra Packs bis 2031 voraussichtlich mit einem CAGR von 8,8 % wachsen werden.

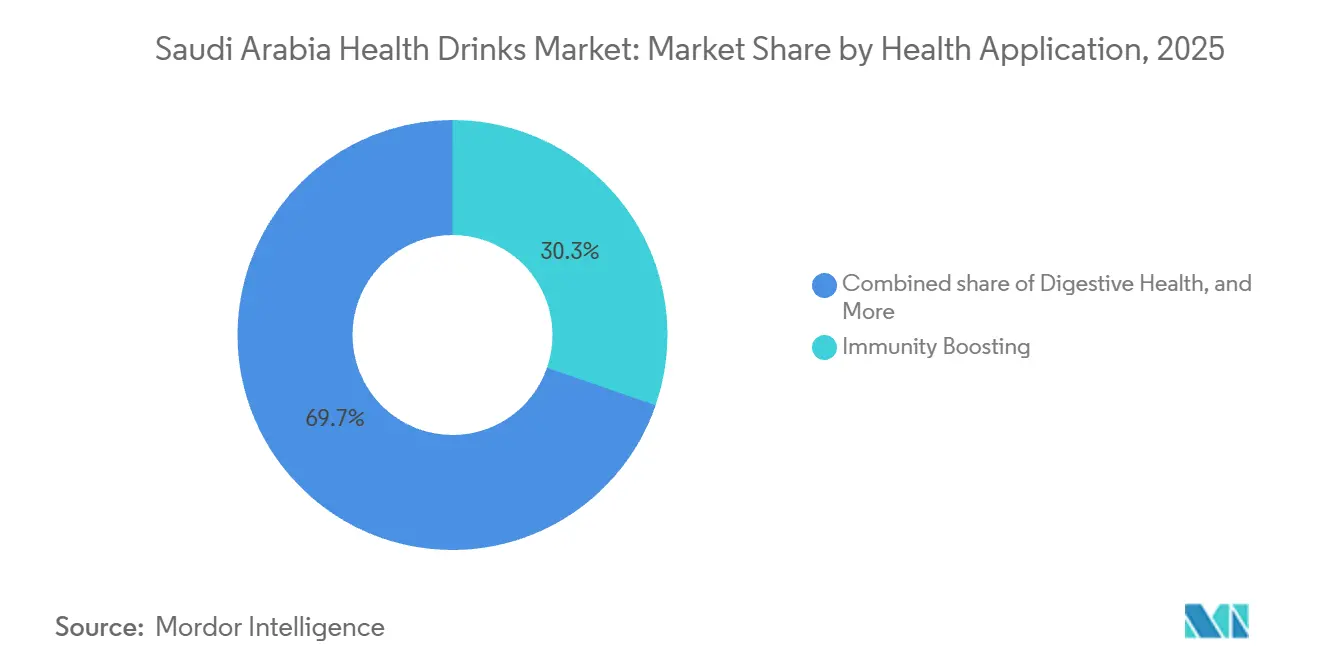

- Nach Gesundheitsanwendung hielt Immunstärkung einen Anteil von 30,3 % an der Marktgröße des saudi-arabischen Gesundheitsgetränkemarkts im Jahr 2025, während Verdauungsgesundheit mit einem CAGR von 10,7 % bis 2031 voranschreitet.

- Nach Vertriebskanal erfassten Hypermärkte und Supermärkte 42,7 % des Marktanteils des saudi-arabischen Gesundheitsgetränkemarkts im Jahr 2025, während Fachgeschäfte bis 2031 voraussichtlich einen CAGR von 9,7 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Saudi-Arabien Gesundheitsgetränkemarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein | +1.2% | National, am stärksten in den städtischen Korridoren Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Funktionsgetränken | +1.0% | Global, am stärksten konzentriert in städtischen Märkten Saudi-Arabiens | Mittelfristig (2–4 Jahre) |

| Beschäftigte und aktive Lebensstile | +0.7% | Städtisches Saudi-Arabien, insbesondere Riad, Dschidda und Dammam | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Fitness- und Sportbeteiligung | +0.6% | National, mit bemerkenswerter Beschleunigung in der Altersgruppe 18–29 | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und digitalem Marketing | +0.5% | National, mit frühen Gewinnen in der Generation Z und der Millennials-Demografie | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Geschmacksvielfalt | +0.4% | Global, mit Lokalisierungsgewinnen in Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein

Das Gesundheitsbewusstsein in Saudi-Arabien prägt die Getränkewahl nun auf eine direktere und nachhaltigere Weise über alle Altersgruppen hinweg. Die von der Saudi Sports for All Federation zitierte Umfrage der Allgemeinen Behörde für Statistik ergab, dass 59,1 % der saudi-arabischen Erwachsenen ab 18 Jahren im Jahr 2025 mindestens 150 Minuten körperliche Aktivität pro Woche absolvierten, gegenüber 13 % im Jahr 2018. Die Altersgruppe der 18- bis 29-Jährigen verzeichnete mit 71,2 % die höchste Beteiligungsrate, was von Bedeutung ist, da jüngere Verbraucher auch offener für neue Hydrations- und Erholungsformate sind. Diese Veränderung unterstützt den saudi-arabischen Gesundheitsgetränkemarkt, da Verbraucher, die regelmäßig Sport treiben, tendenziell mehr auf Zutatenetiketten, Zuckergehalt und funktionale Aussagen achten. Sie stärkt auch die Wiederholungsnachfrage statt einmaliger Versuche, da Getränke, die mit Hydration, Energie und Erholung verbunden sind, leichter in wöchentliche Routinen integriert werden können. Der saudi-arabische Gesundheitsgetränkemarkt profitiert daher nicht nur von einem breiteren Bewusstsein, sondern von einem regelmäßigeren Muster gesundheitsorientierter Konsumgewohnheiten.

Wachsende Nachfrage nach Funktionsgetränken

Der saudi-arabische Gesundheitsgetränkemarkt wird auch durch eine stärkere Nachfrage nach Getränken mit einem klaren Verwendungszweck angetrieben, wie z. B. Immununterstützung, Verdauungskomfort, Hydration oder Energie. Verbraucher gehen über einfache Erfrischung hinaus und suchen zunehmend nach Produkten, die zu einer persönlichen Routine oder einem spezifischen körperlichen Bedürfnis passen. Dieser Wandel verschafft Funktionsgetränken eine stärkere Regalposition, da Kaufentscheidungen in mehreren städtischen Kanälen zunehmend zweckorientiert statt impulsgesteuert werden. Marken, die erklären können, was das Produkt leistet, wie es in den täglichen Wellness-Alltag passt und warum die Formulierung glaubwürdig ist, gewinnen einen klareren Weg zur Relevanz. Das Ergebnis ist ein Kategorienmix, der sich allmählich in Richtung Getränke mit definierten Vorteilen verschiebt, anstatt allein auf breite Lifestyle-Botschaften zu setzen. Dieser Übergang unterstützt den saudi-arabischen Gesundheitsgetränkemarkt, da er sowohl die Wertwahrnehmung der Produkte als auch die Zahlungsbereitschaft für differenzierte Formate erhöht.

Zunehmende Fitness- und Sportbeteiligung

Die Fitnessbeteiligung ist zu einem praktischen Nachfragetreiber für den saudi-arabischen Gesundheitsgetränkemarkt geworden und nicht mehr nur ein breites Lifestyle-Thema. Dieselben nationalen Aktivitätsdaten zeigten starke Dynamik bei Frauen sowie jüngeren Verbrauchern, was die adressierbare Basis für Sporthydration, Kräuterenergie- und Erholungsgetränke erweitert. Dies ist von Bedeutung, da Kategorien, die einst auf eine engere männliche Verbrauchergruppe ausgerichtet waren, nun eine breitere Käuferschicht mit unterschiedlichen Routinen und Kaufanlässen erreichen. Steigende Beteiligung hilft auch spezialisierten Getränken, mehr Teile des Tages zu erschließen, einschließlich Vor- und Nachtraining sowie allgemeiner Hydration. Da körperliche Aktivität zunehmend zur Normalität wird, haben Einzelhandelskäufer mehr Grund, das Sortiment in den Regalen für Sport- und Funktionsgetränke zu erweitern. Das macht den saudi-arabischen Gesundheitsgetränkemarkt widerstandsfähiger, da die Nachfrage an Gewohnheitsbildung statt an kurzlebige Neuheit gebunden ist.

Einfluss von sozialen Medien und digitalem Marketing

Digitale Plattformen prägen die Produktentdeckung und Markenglaubwürdigkeit im gesamten saudi-arabischen Gesundheitsgetränkemarkt. Das Saudi Center for Opinion Polling berichtete 2025, dass 99 % der Saudis soziale Medien aktiv nutzen, was Gesundheitsgetränkemarken ein sehr großes und hochvernetztes Publikum für Aufklärung, Versuche und Community-Building bietet. Dies ist im Bereich Gesundheitsgetränke wichtiger als in vielen anderen Getränkekategorien, da Zutattransparenz und funktionale Vorteile schnell durch Kurzvideos und von Influencern geleitete Demonstrationen erklärt werden können. Es senkt auch die Einstiegshürde für aufstrebende Marken, die nicht über die Handelsausgaben großer multinationaler Unternehmen verfügen. Soziale Medien können daher die Zeit zwischen Produkteinführung und Verbraucheranerkennung verkürzen, insbesondere in Kräuter-, Probiotika- und Premium-Wellness-Kategorien. Der saudi-arabische Gesundheitsgetränkemarkt profitiert davon, da Bewusstsein, Aspiration und Kaufabsicht nun schneller als durch traditionelle regalbasierte Entdeckung voranschreiten können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenges regulatorisches Umfeld | -0.9% | National, mit frühem Compliance-Druck in Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Hohe Prüfung von Gesundheitsaussagen | -0.7% | National, mit internationaler Ausrichtung an EFSA-, FDA- und Codex-Referenzen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch etablierte Getränkekategorien | -0.5% | National, in städtischen und halbstädtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Kurze Produkthaltbarkeit in einigen Kategorien | -0.3% | National, am akutesten außerhalb der großen Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenges regulatorisches Umfeld

Der saudi-arabische Gesundheitsgetränkemarkt sieht sich einem strengeren Compliance-Umfeld gegenüber, das die Qualitätsstandards verbessert, aber auch einige Markteinführungen verlangsamt und die Ausführungskosten erhöht. Die Saudi Food and Drug Authority erklärte in ihrem Jahresbericht, dass sie 2024 mehr als 60 neue Gesetze und Leitlinien in den Bereichen Lebensmittel, Arzneimittel und Medizinprodukte herausgegeben hat. Dieses Tempo der Rechtsetzung zeigt, dass die Regulierung gleichzeitig aktiver und detaillierter wird[1]Quelle: Saudi Food and Drug Authority, "SFDA-Jahresbericht Januar 2025", sfda.gov.sa. Für Gesundheitsgetränkemarken bedeutet das, dass Formulierung, Kennzeichnung, Dokumentation und Markteinführungsplanung viel früher im Produktzyklus aufeinander abgestimmt werden müssen. Es schafft auch einen stärkeren Vorteil für Unternehmen, die bereits über Regulierungsteams, Testressourcen und Erfahrung mit strukturierten Genehmigungsverfahren verfügen. Der saudi-arabische Gesundheitsgetränkemarkt bleibt daher attraktiv, aber der Weg vom Konzept zum Regal wird für kleinere und weniger vorbereitete Betreiber anspruchsvoller.

Hohe Prüfung von Gesundheitsaussagen

Die Prüfung von Gesundheitsaussagen ist ein weiteres bedeutendes Hemmnis im gesamten saudi-arabischen Gesundheitsgetränkemarkt, insbesondere in Kategorien, die auf Kräuter-, Probiotika- oder Adaptogen-Positionierung aufgebaut sind. Aussagen zu Immunität, Verdauung, Stressabbau oder Leistung können schnell Aufmerksamkeit erregen, stehen aber auch unter genauerer Prüfung, wenn die unterstützenden Belege schwach oder inkonsistent präsentiert werden. Dies erhöht die Kommerzialisierungskosten, da Marken eine stärkere Dokumentation, klarere Botschaften und deutlichere Grenzen zwischen Wellness-Sprache und therapeutischer Implikation benötigen. Die Herausforderung ist in schnell wachsenden Unterkategorien deutlicher sichtbar, wo das Innovationstempo dem Tempo der Aussagenvalidierung vorauseilen kann. Größere multinationale und gut finanzierte regionale Akteure sind besser positioniert, um damit umzugehen, da sie Regulierungskosten auf breitere Portfolios verteilen können. Infolgedessen wächst der saudi-arabische Gesundheitsgetränkemarkt, aber gesundheitsorientierte Differenzierung kann sich nicht allein auf Marketingsprache stützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traditionelle Säfte behaupten ihre Stellung, während Kräuterformate an Fahrt gewinnen

Obst- und Gemüsesäfte werden voraussichtlich 35,2 % des saudi-arabischen Gesundheitsgetränkemarkts im Jahr 2025 ausmachen und bleiben der größte Produkttyp nach Wert. Ihre Führungsposition spiegelt eine starke Verbrauchervertrautheit, eine breite Verteilung im modernen Einzelhandel und den täglichen Gebrauch in Haushalten wider, bevor Funktionsgetränke die Kategorie erweiterten. Verbraucher finden Säfte auch leicht zu verstehen, zu vergleichen und erneut zu kaufen, insbesondere von Marken mit starker lokaler Präsenz und stabiler Regalsichtbarkeit. Im saudi-arabischen Gesundheitsgetränkemarkt verbinden traditionelle Säfte den Routinekonsum mit einer Gesundheitspositionierung, ohne größere Verhaltensänderungen zu erfordern. Infolgedessen bleiben sie der Volumenanker für den Masseneinzelhandel, während neuere Formate von einer kleineren Basis aus skalieren.

Kräuter- und Adaptogengetränke werden voraussichtlich mit einem CAGR von 9,2 % von 2026 bis 2031 wachsen, was sie zum am schnellsten wachsenden Produktformat in dieser Segmentierung und zu einem wichtigen Wachstumsbereich im saudi-arabischen Gesundheitsgetränkemarkt macht. Das Wachstum spiegelt das steigende Interesse an gezieltem Wellness, natürlichen Zutaten und praktischen Trinkfertigformaten wider. Kulturell vertraute Zutaten können kommerzielle Relevanz gewinnen, wenn Marken sie als Premium- und Funktionsoptionen positionieren. Dieses Wachstum wird die traditionelle Saftnachfrage nicht bald ersetzen, aber es verändert die Innovationsprioritäten. Etablierte Formate führen weiterhin bei Reichweite und Vertrautheit, während Kräuterprodukte durch Spezifität, Premiumisierung und Verbraucherneugier an Bedeutung gewinnen.

Nach Verpackungstyp: Flaschen führen, aber Tetra Packs gestalten den Umgebungszugang neu

Flaschen werden voraussichtlich 41,2 % des Marktwerts im Jahr 2025 ausmachen und sind damit das führende Verpackungsformat im saudi-arabischen Gesundheitsgetränkemarkt. Ihre Stärke ergibt sich aus Tragbarkeit, Wiederverschließbarkeit und einer klaren Verbindung mit Komfort und Premium-Präsentation. Diese Eigenschaften unterstützen die Nachfrage nach Sportgetränken, Premium-Säften und Energiegetränken, bei denen Verbraucher häufig für den Unterwegskonsum kaufen. Flaschenformate entsprechen auch den städtischen Konsummustern in Saudi-Arabien, insbesondere bei Pendlern, Fitnessstudionutzern und Verbrauchern, die sofortigen Konsum suchen. Da sich moderner Einzelhandel, Convenience Stores und Foodservice-Kanäle ausweiten, werden Flaschen voraussichtlich den größten Wertanteil behalten, auch wenn alternative Formate kosteneffizienter werden.

Tetra Packs werden voraussichtlich mit einem CAGR von 8,8 % von 2026 bis 2031 wachsen, was über dem breiteren Verpackungsmix liegt. Ihr Wachstum wird durch Lagerstabilität, einfache Handhabung unter Umgebungsbedingungen und bessere Eignung für den Vertrieb über die großen Städte hinaus unterstützt. Diese Vorteile sind im saudi-arabischen Gesundheitsgetränkemarkt von Bedeutung, da Klima, Logistik und Verfügbarkeit der Kühlkette je nach Region variieren. Aseptische Kartonverpackungen können Marken dabei helfen, Gebiete zu erreichen, in denen gekühlte Säfte oder Milchgetränke praktische Grenzen haben. Dies macht die Verpackung zu einem strategischen Wachstumshebel und nicht nur zu einer operativen Entscheidung. SADAFCO wird voraussichtlich im September 2025 eine Vereinbarung zur Einführung der aseptischen Abfülllinie Tetra Pak E3/Speed Hyper in Saudi-Arabien unterzeichnen. Das System ist darauf ausgelegt, 40.000 Packungen pro Stunde zu produzieren und dabei Wasser-, Energie- und Chemikalienverbrauch im Vergleich zu herkömmlichen Linien zu reduzieren, was das Vertrauen in effiziente, hochdurchsatzfähige Kartonverpackungen signalisiert.

Nach Gesundheitsanwendung: Immunität dominiert, während Verdauungsgesundheit alle übertrifft

Immunstärkung wird voraussichtlich einen Anteil von 30,3 % im Jahr 2025 ausmachen und ist damit die größte Gesundheitsanwendung im saudi-arabischen Gesundheitsgetränkemarkt. Diese Führungsposition zeigt, dass Immunität die etablierteste Wellness-Aussage in der Kategorie bleibt. Ihre breite Haushaltsattraktivität, Premium-Positionierung und starke Verbrauchervertrautheit helfen Einzelhändlern, immunstärkenden Produkten stabilen Regalplatz zu geben. Diese Getränke sind leicht zu verstehen und erfordern am Kaufort nur minimale Aufklärung. Dies macht sie für Apotheken, modernen Handel und allgemeine Wellness-Kanäle geeignet. Infolgedessen bleibt Immunität die klarste Verbindung zwischen alltäglichen Getränkekäufen und funktionaler Gesundheitspositionierung.

Verdauungsgesundheit wird voraussichtlich einen CAGR von 10,7 % von 2026 bis 2031 verzeichnen und ist damit die am schnellsten wachsende Anwendung im saudi-arabischen Gesundheitsgetränkemarkt. Eine 2024 in Frontiers in Immunology veröffentlichte Querschnittsstudie ergab, dass 84,1 % der saudi-arabischen erwachsenen Teilnehmer glaubten, dass Probiotika die Verdauung und die Darmgesundheit unterstützen, während 72,5 % Probiotika mit Immununterstützung assoziierten. Diese Ergebnisse zeigen, dass Verbraucher die Vorteile bereits verstehen, was die Aufklärungsbelastung für Marken reduziert[2]Quelle: Frontiers Editorial Office, "Bewusstsein, Wissen und Überzeugungen über Probiotika und Präbiotika bei saudi-arabischen Erwachsenen, eine Querschnittsstudie", frontiersin.org. Mit vertrauten Produktaussagen und steigendem Interesse an Darmgesundheit kann der Versuch schneller in Wiederholungskonsum übergehen. Dies unterstützt das schnellere Wachstum der Verdauungsgesundheit gegenüber dem breiteren Markt.

Nach Vertriebskanal: Hypermärkte führen, aber Fachgeschäfte sorgen für Disruption

Hypermärkte und Supermärkte werden voraussichtlich 42,7 % des saudi-arabischen Gesundheitsgetränkemarkts im Jahr 2025 ausmachen und sind damit der größte Vertriebskanal nach Wert. Ihre Führungsposition spiegelt breite Produktsortimente, gekühlte Ausstellungsflächen, hohe Besucherfrequenz, Treueprogramme und In-Store-Aktionen wider, die Wiederholungskäufe fördern. Diese Geschäfte bleiben der Hauptkanal für Massenmarktsäfte, Energiegetränke und milchbasierte Gesundheitsgetränke. Sie geben Marken auch die Skalierung, um die Sichtbarkeit zu verbessern, Regalsynergien zu nutzen und routinemäßige Lebensmitteleinkäufer zu erreichen. Dies macht den modernen Handel wichtig für Unternehmen, die auf Volumen statt auf Nischenpositionierung abzielen. Solange Haushalte hauptsächlich in großen organisierten Ketten einkaufen, werden Hypermärkte und Supermärkte ihren Vorteil behalten.

Fachgeschäfte werden voraussichtlich mit einem CAGR von 9,7 % von 2026 bis 2031 wachsen, was sie zum am schnellsten wachsenden Kanal im saudi-arabischen Gesundheitsgetränkemarkt macht. Ihre Dynamik spiegelt eine tiefere Spaltung zwischen dem Massenlebensmittelbedarf und einer bewussteren Wellness-Einkaufsreise wider. Dedizierte Gesundheitsgeschäfte, Fitnessstudio-Ernährungsläden und Apothekenketten können Produkte unterstützen, die vor der Konversion Erklärung, Zutatengeschichten oder Mitarbeiterberatung benötigen. Dieser Vorteil ist besonders relevant für Kräuter-, Probiotika- und Premium-Wellness-Getränke, die in breiten Lebensmittelgängen möglicherweise Schwierigkeiten haben, aufzufallen. Infolgedessen wird der Fachhandel zu einem Startplatz für Marken, die zu Beginn keinen breiten Hypermarktplatz sichern können.

Geografische Analyse

Der saudi-arabische Gesundheitsgetränkemarkt bleibt in großen städtischen Zentren konzentriert, wobei Riad und Dschidda als primäre Nachfragezentren für neue Markteinführungen und etablierte Umsätze dienen. Riad profitiert von seiner Rolle als Verwaltungszentrum und seiner starken Basis an Wellness-, Einzelhandels- und Unternehmensaktivitäten, die Versuche mit Premium-Getränken unterstützt. Dschidda fügt Skalierung durch dichten Verbraucherverkehr, höhere Exposition gegenüber internationalen Marken und seine Position als wichtiges kommerzielles Tor hinzu. Die Ostprovinz, angeführt von Dammam und Khobar, generiert ebenfalls bedeutende Nachfrage, da einkommensstärkere Verbraucher Ausgaben für Premium-Gesundheitsgetränke unterstützen. Zusammen fungieren diese drei Gebiete als wichtigste Testfelder für neue Produkte, bevor Marken einen breiteren Rollout im saudi-arabischen Gesundheitsgetränkemarkt in Betracht ziehen.

Die städtische Konzentration prägt, wie Unternehmen Investitionen planen. Marken bauen typischerweise Sichtbarkeit auf, sammeln Verbraucherdaten und sichern Regalplatz in Riad, Dschidda und der Ostprovinz, bevor sie in sekundäre Städte eintreten. Dieser Ansatz ist besonders wichtig für Produkte, die Kühlkettenhandhabung, In-Store-Aufklärung oder Premium-Preisgestaltung erfordern. Infolgedessen funktioniert der saudi-arabische Gesundheitsgetränkemarkt als eine städtisch-zuerst-Kategorie, bei der eine starke Ausführung in einigen Ballungsräumen wichtiger sein kann als eine begrenzte Präsenz an vielen Standorten. Dieses Muster schränkt die zukünftige Expansion nicht ein, beeinflusst aber, wie schnell Produkttypen skalieren können. Produkte mit einfacherer Handhabung, längerer Haltbarkeit und breiterer Preiszugänglichkeit tendieren dazu, schneller über die Hauptstädte hinaus zu gehen als Premium- oder Kühlformate.

Sekundärstädte wie Mekka, Medina, Abha und Taif bleiben wichtig, da sie unerschlossene Nachfrage statt marginale Nachfrage repräsentieren. Ihre Chance ist am stärksten, wo Umgebungsverteilung, Wertpositionierung und einfache Produktkommunikation Infrastrukturlücken ausgleichen können. Deshalb spielen Verpackungsentscheidungen eine entscheidende Rolle im saudi-arabischen Gesundheitsgetränkemarkt, insbesondere da Umgebungsregalformate Geschäfte erreichen können, die für empfindliche Kühlprodukte weniger geeignet sind. Saisonale Bewegungen während Hadsch und Umra schaffen auch Nachfragespitzen für Hydrations-, Immunitäts- und Energiegetränke und fügen eine Anforderung an die Versorgungs- und Vertriebsplanung für Marken hinzu. Diese saisonalen Nachfrageimpulse verändern die nationale Marktstruktur nicht, schaffen aber Nachfrageperioden, die eine starke Ausführung belohnen. Saudi-Arabien gewinnt auch eine breitere regionale Rolle bei Standards und Produktion. Tetra Pak Arabia erklärte 2024, dass seine Dschidda-Anlage 40 % ihrer Produktion in 11 Länder des Nahen Ostens exportierte, was zeigt, dass die getränkebezogene Fertigung im Königreich mit regionalen Versorgungsströmen verbunden ist. Dies ist für den saudi-arabischen Gesundheitsgetränkemarkt von Bedeutung, da inländische Compliance- und Produktionsfähigkeiten im Laufe der Zeit eine breitere Golfreichweite unterstützen können. Es bedeutet auch, dass Formate und Verpackungssysteme, die sich in Saudi-Arabien bewährt haben, über den lokalen Markt hinaus an Relevanz gewinnen können.

Wettbewerbslandschaft

Der saudi-arabische Gesundheitsgetränkemarkt bleibt mäßig fragmentiert, wobei globale Getränkeunternehmen und inländische Milch- und Saftanbieter in mehreren Unterkategorien konkurrieren. PepsiCo, The Coca-Cola Company, Nestlé, Red Bull und Monster Beverage halten starke Positionen, wo internationale Markenbekanntheit, Sportverbindungen und breite Verteilung wichtig sind. Almarai, NADEC, SADAFCO und Al Rabie bleiben aufgrund ihrer lokalen Einzelhandelskenntnisse, des Kundenvertrauens und der Fähigkeit, Produkte an saudi-arabische Konsumgewohnheiten anzupassen, wichtig. Die steigende Nachfrage nach Hydration, Funktionsgetränken, zuckerarmen Optionen und praktischen Formaten hält den Wettbewerb aktiv. Kein Akteur kontrolliert die gesamte Kategorie, und die Führungsposition variiert je nach Format, Kanal und Preispunkt. Infolgedessen sichert allein die Größe keinen Vorteil im gesamten Markt.

Finanzielle Stärke und Ausführungskapazität bleiben wichtig. Almarai wird voraussichtlich im Jahr 2025 einen Nettoumsatz von 22 Milliarden SAR ausweisen, ein Plus von 5 % gegenüber dem Vorjahr, während die getränkebezogenen Kategorien wahrscheinlich von der Portfolioerweiterung und langfristiger Investitionsplanung profitieren werden. Große inländische Betreiber können Marktanteile durch Vertrieb, Anlageinvestitionen, Markenunterstützung und Kategorietiefe schützen. Im saudi-arabischen Gesundheitsgetränkemarkt müssen Unternehmen Kernsegmente und neuere wellness-orientierte Nischen unterstützen. Dies gibt führenden Akteuren mehr Spielraum zum Testen von Produkten als kleineren Herausforderern und erklärt, warum etablierte Unternehmen einflussreich bleiben, während neuere Formate schneller wachsen.

Jüngste strategische Schritte zeigen, wie sich Unternehmen auf die nächste Wettbewerbsphase vorbereiten. Im Juni 2025 wird Almarai voraussichtlich die Übernahme von Pure Beverages Industry Company abschließen und damit in abgefülltes Wasser expandieren und seine Position in hydrationsbezogenen Kategorien stärken. Im September 2025 wird SADAFCO voraussichtlich eine Vereinbarung mit Tetra Pak unterzeichnen, um eine Hochgeschwindigkeits-Aseptikabfülllinie in Saudi-Arabien zu installieren, was kontinuierliche Investitionen in Verpackungseffizienz und Produktionskapazität zeigt. Diese Schritte zeigen, dass Portfoliobreite, Betriebsfähigkeit, Marktbereitschaft und Werbung den Wettbewerb prägen. Größere Unternehmen verbessern Reichweite und Flexibilität und erhöhen den Druck auf kleinere Marken, die von einem Produktthema oder Kanal abhängig sind.

Saudi-Arabien Gesundheitsgetränkebranche Marktführer

-

Almarai Company

-

PepsiCo, Inc.

-

The Coca-Cola Company

-

Nestlé S.A.

-

Danone S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die SFDA begann mit der Durchsetzung von Lebensmitteltransparenzvorschriften, einschließlich SFDA.FD 5023, die die Offenlegung des Koffeingehalts pro 100 ml, Hochnatrium-Symbole, Kalorienverbrennungszeit-Indikatoren und vollständige Nährwertpanels in allen saudi-arabischen Lebensmittelbetrieben, Restaurants, Cafés und Online-Lieferplattformen vorschreiben.

- Juni 2025: Almarai schloss die Übernahme von Pure Beverages Industry Company, Eigentümer der Marken Ival und Oska für abgefülltes Wasser, für 1,04 Milliarden SAR (277 Millionen USD) ab und erweiterte damit sein Getränkeportfolio in den Bereich Premium-Hydration und positionierte das kombinierte Unternehmen, um von der steigenden Nachfrage nach Funktionswasser zu profitieren.

- April 2025: iPRO stärkte seine Präsenz in Saudi-Arabien durch eine strategische Vertriebspartnerschaft mit Al Rabie Saudi Foods Co. Ltd. Die Zusammenarbeit zielt darauf ab, die Verfügbarkeit der funktionalen Hydrations-Getränke von iPRO im modernen Einzelhandel, in Convenience Stores und anderen wichtigen Vertriebskanälen im Königreich zu erweitern.

Saudi-Arabien Gesundheitsgetränkemarkt Berichtsumfang

| Obst- und Gemüsesäfte |

| Sport- und Energiegetränke |

| Kräuter- und Adaptogengetränke |

| Mahlzeitenersatzgetränke |

| Milch- und pflanzenbasierte Getränke |

| Sonstige Produkttypen |

| Flaschen |

| Dosen |

| Tetra Packs |

| Sonstige |

| Immunstärkung |

| Verdauungsgesundheit |

| Hydration und Erholung |

| Sonstige Anwendungen |

| Hypermärkte / Supermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Convenience Stores |

| Sonstige Kanäle |

| Nach Produkttyp | Obst- und Gemüsesäfte |

| Sport- und Energiegetränke | |

| Kräuter- und Adaptogengetränke | |

| Mahlzeitenersatzgetränke | |

| Milch- und pflanzenbasierte Getränke | |

| Sonstige Produkttypen | |

| Nach Verpackungstyp | Flaschen |

| Dosen | |

| Tetra Packs | |

| Sonstige | |

| Nach Gesundheitsanwendung | Immunstärkung |

| Verdauungsgesundheit | |

| Hydration und Erholung | |

| Sonstige Anwendungen | |

| Nach Vertriebskanal | Hypermärkte / Supermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Convenience Stores | |

| Sonstige Kanäle |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der saudi-arabische Gesundheitsgetränkemarkt bis 2031 erreichen?

Der saudi-arabische Gesundheitsgetränkemarkt wird voraussichtlich bis 2031 4,49 Milliarden USD erreichen, ausgehend von 2,83 Milliarden USD im Jahr 2025 mit einem CAGR von 8,2 % von 2026 bis 2031.

Welcher Produkttyp führt den Umsatz bei saudi-arabischen Gesundheitsgetränken an?

Obst- und Gemüsesäfte hielten mit 35,2 % im Jahr 2025 den größten Produkttypanteil, unterstützt durch breite Einzelhandelsverfügbarkeit und vertrauten täglichen Gebrauch.

Welches Segment wächst am schnellsten bei saudi-arabischen Gesundheitsgetränken?

Verdauungsgesundheit ist die am schnellsten wachsende Anwendung mit einem prognostizierten CAGR von 10,7 % bis 2031, begünstigt durch das starke Verbrauchervertrauen in Probiotika-Vorteile.

Warum wachsen Fachgeschäfte in diesem Bereich schneller als Hypermärkte?

Fachgeschäfte werden voraussichtlich mit einem CAGR von 9,7 % wachsen, da sie mehr Aufklärung, Kuration und Mitarbeiterunterstützung für Premium- und Funktionsgetränke bieten.

Seite zuletzt aktualisiert am: