Marktgröße und Marktanteil für Galvanisierungsdienstleistungen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

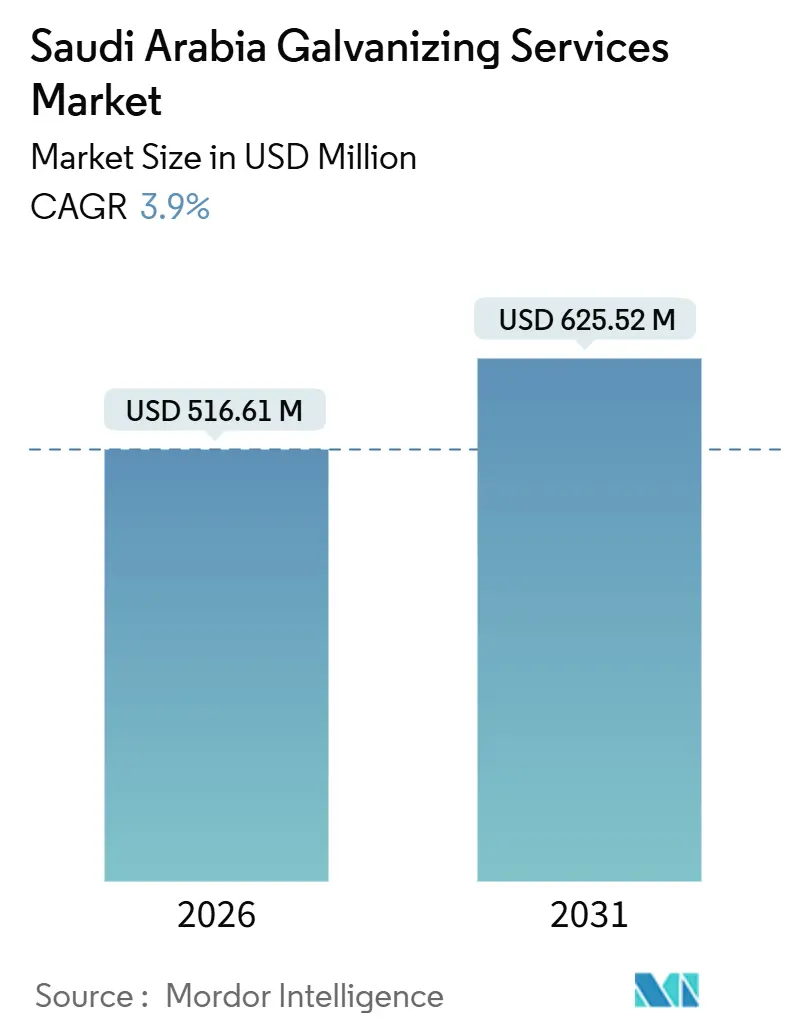

| Marktgröße (2026) | 516.61 Millionen US-Dollar |

| Marktgröße (2031) | 625.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.90% CAGR |

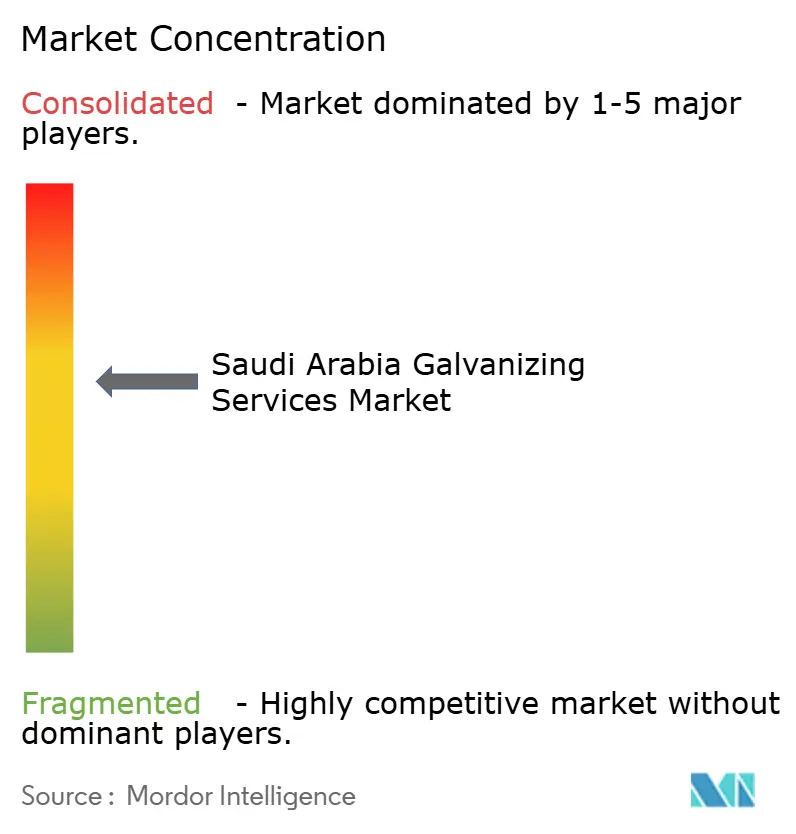

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Galvanisierungsdienstleistungen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Galvanisierungsdienstleistungen in Saudi-Arabien wird im Jahr 2026 auf 516,61 Millionen USD geschätzt und soll bis 2031 einen Wert von 625,52 Millionen USD erreichen, bei einer CAGR von 3,9 % während des Prognosezeitraums (2026-2031). Eine gemäßigte Entwicklung ergibt sich aus dem Stahlbedarf der Gigaprojekte, der sich noch in der Planungsphase befindet, aus veralteten Feuerverzinkungskapazitäten, die dünnwandige Module nicht verarbeiten können, sowie aus Zinkspreisschwankungen, die die Margen der Verzinkungsbetriebe belasten. Nachrüstungen von Übertragungsmasten, Rahmenkonstruktionen für Solartracker und der Ersatz von Brückendecks sichern die Nachfrage weiterhin, da diese Anwendungen dicke, gleichmäßige Beschichtungen erfordern, die nur Tauchkessel liefern können. Unterdessen signalisieren Entwickler erneuerbarer Energien und neue Automobil-OEMs den Bedarf an schnelleren, leichteren und präziseren Beschichtungen – eine Anforderungslücke, die bestehende Anlagen noch nicht erfüllen können. Verschärfte Umweltvorschriften und die technische SABER-Regulierung zur Rückverfolgbarkeit erhöhen die Compliance-Kosten, begünstigen jedoch auch Betreiber mit eigenen Prüflabors, ISO-konformen Labors und Zinkrückgewinnungssystemen. Insgesamt bleibt der Markt für Galvanisierungsdienstleistungen in Saudi-Arabien mäßig fragmentiert, wobei fünf Betreiber den Großteil der Kapazität kontrollieren, obwohl keiner entscheidend in die Elektroverzinkung vorgedrungen ist, was eine strategische Öffnung für technologieorientierte Neueinsteiger hinterlässt.

Wichtigste Erkenntnisse des Berichts

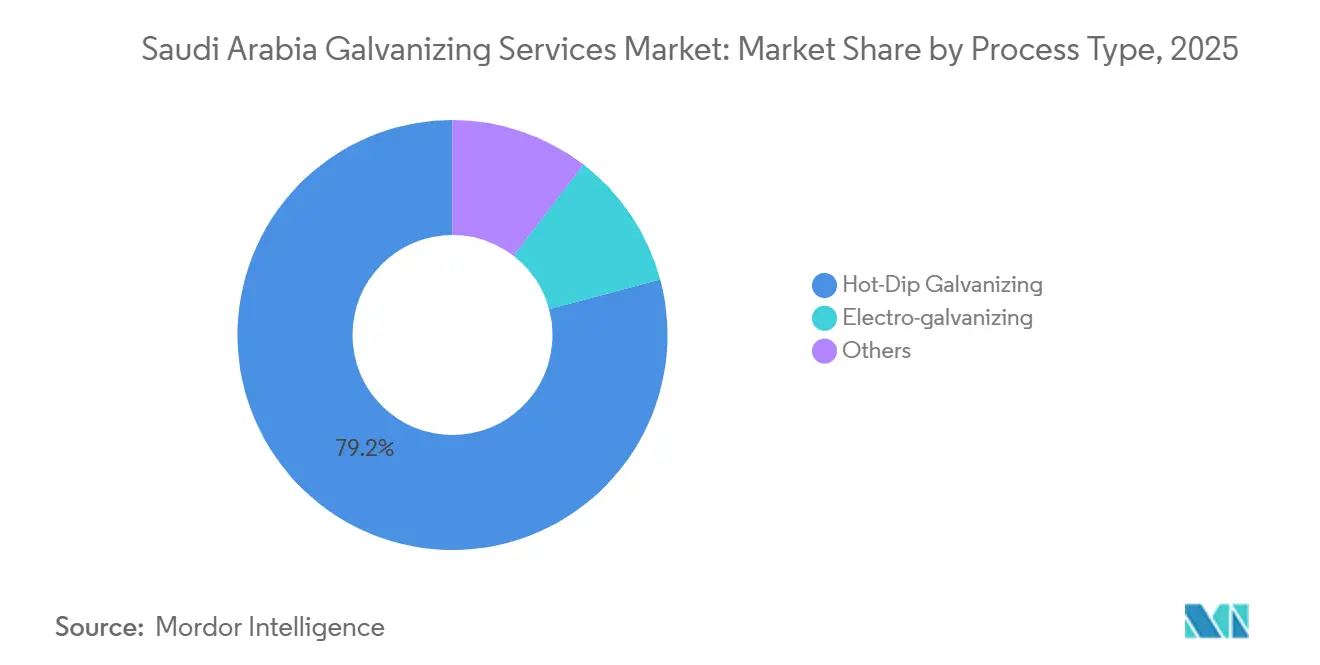

- Nach Prozesstyp führte die Feuerverzinkung im Jahr 2025 mit einem Umsatzanteil von 79,17 % und soll bis 2031 mit einer CAGR von 4,04 % wachsen, was leicht über dem Durchschnitt des Marktes für Galvanisierungsdienstleistungen in Saudi-Arabien liegt.

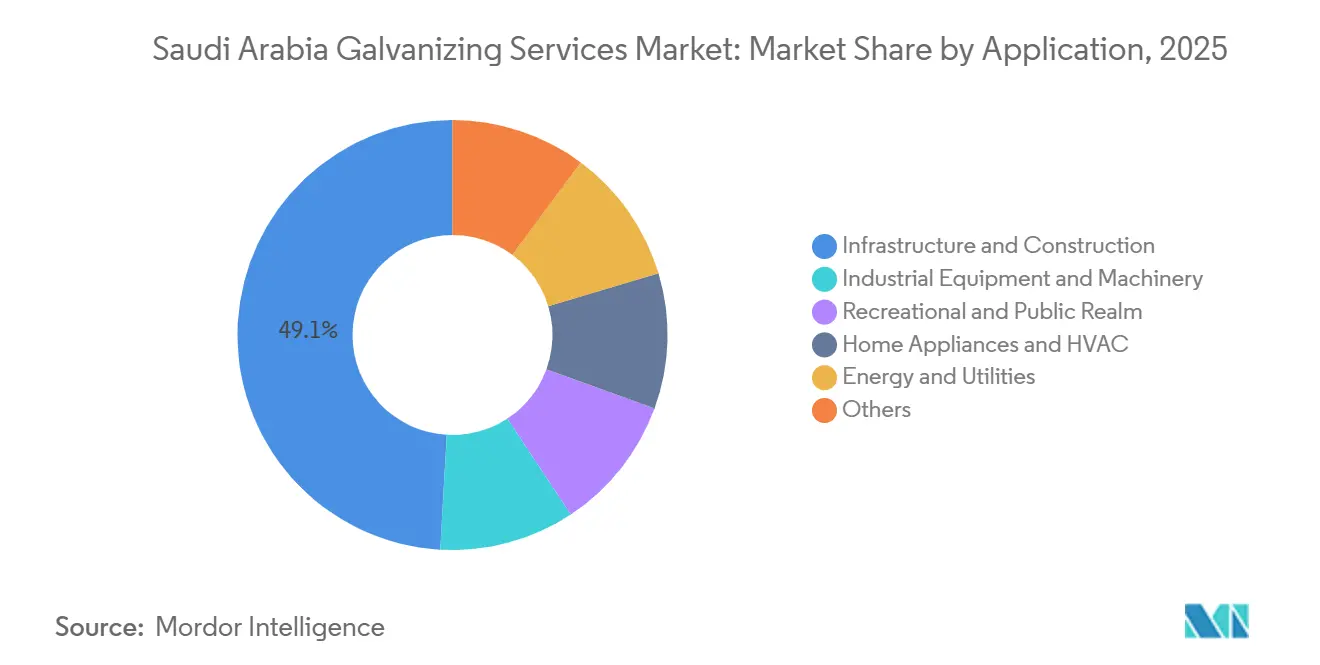

- Nach Anwendung entfiel auf Infrastruktur und Bauwesen im Jahr 2025 ein Anteil von 49,09 % an der Marktgröße für Galvanisierungsdienstleistungen in Saudi-Arabien, während Energie und Versorgung bis 2031 mit einer CAGR von 7,72 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Galvanisierungsdienstleistungen in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus Bau- und Infrastrukturprojekten | +1.2% | National, konzentriert in Riad, Dschidda, NEOM, Qiddiya | Mittelfristig (2-4 Jahre) |

| Zunehmender Einsatz in der Automobilfertigung für Korrosionsschutz | +0.6% | National, mit frühen Gewinnen in der König-Abdullah-Wirtschaftsstadt | Langfristig (≥4 Jahre) |

| Steigende Investitionen in die Energieinfrastruktur | +0.8% | National, Ausstrahlungseffekte auf die Regionen Nördliche Grenzen und Tabuk | Kurzfristig (≤2 Jahre) |

| Schnelle Verbreitung leichter verzinkter Module im Fertigbau und modularen Wohnungsbau | +0.5% | National, Pilotgebiete in Riad und der Ostprovinz | Mittelfristig (2-4 Jahre) |

| Lokalisierungsanreize im Rahmen der Saudi Vision 2030 zur Ausweitung der inländischen Kapazität | +0.7% | National, Fertigungscluster in Jubail und Yanbu | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus Bau- und Infrastrukturprojekten

Saudi-Arabiens ehrgeizige Gigaprojekte haben einen beispiellosen Rückstand bei Bestellungen von Konstruktionsstahl erzeugt. Betreiber halten jedoch Kapitalzusagen zurück und warten auf endgültige EPC-Vergaben, was zu einer Verzögerung beim Ausbau der Verzinkungskapazitäten führt. Bauverträge verzeichneten einen erheblichen Anstieg, wobei stahlintensive Projekte wie Brücken, Hochbahnstrecken und Schrägseilbrücken einen nennenswerten Anteil daran ausmachen. Infolgedessen wird die Spitzennachfrage nach verzinkten Beschichtungen für den Zeitraum 2027-2028 erwartet. Dieser Zeitplan gibt den Produzenten ein enges Fenster, um entweder ihre Kessel zu erweitern oder Lohnverarbeitungsvereinbarungen mit untergenutzten Anlagen in Bahrain und den Vereinigten Arabischen Emiraten zu schließen. Die Einhaltung der GSO ISO 1461:2013-Normen schreibt eine Mindestbeschichtung von 85 Mikrometern für Konstruktionsbauteile in industriellen Umgebungen vor[1]ISO 1461 Feuerverzinkungsbeschichtungen, Golfstandardisierungsorganisation, gso.org.sa. Leider haben ältere Kessel oft Schwierigkeiten, diese Spezifikation konsistent zu erfüllen. Ohne eine Kapazitätserweiterung könnten die Ausschussraten in die Höhe schnellen, was zu kostspieligen Nacharbeiten und Verzögerungen für Auftragnehmer bei Brücken- und Schienenprojekten führt.

Zunehmender Einsatz in der Automobilfertigung für Korrosionsschutz

Lucid Motors startete Ende 2024 die Serienerprobung, während Ceer bis 2030 jährlich Einheiten produzieren will. Beide OEMs importieren jedoch weiterhin elektroverzinktes Coil, da keine inländische Anlage die ISO 9227-Salzsprühstandards von 720 Stunden erfüllen kann. Trotz der Aufschläge auf die Einstandskosten durch die Importabhängigkeit hält diese Praxis an. Dies liegt vor allem daran, dass die Einrichtung einer einzigen Elektroverzinkungsanlage erhebliche Investitionen und eine lange Inbetriebnahmezeit erfordert. HLK- und Weißwarenhersteller stehen vor einer ähnlichen Lücke; die Partnerschaft der Shaker Group mit LG Electronics zielt darauf ab, die Kompressorproduktion zu lokalisieren, aber Spulen werden weiterhin importiert, was die Lokalisierungsziele der Vision 2030 untergräbt. Eine inländische Elektroverzinkungsanlage würde Verträge in den Segmenten Automobil und HLK erschließen und wäre damit die rentabelste Brownfield-Investition in der Metallwertschöpfungskette.

Steigende Investitionen in die Energieinfrastruktur

Im Jahr 2024 stellte die Saudi Electricity Company erhebliche Mittel für die Netzverstärkung bereit, um erneuerbare Kapazitäten zu integrieren, die sich entweder im Bau befinden oder bereits vertraglich gesichert sind. Übertragungsnetze haben ihre Standards erhöht und schreiben nun Feuerverzinkungsbeschichtungen für Wüsten- und Küstentürme vor. Diese Anforderung ist doppelt so hoch wie die Normen für gemäßigte Klimazonen, was zu einer Verringerung des Kesseldurchsatzes und einer Verknappung des Angebots führt. Entwickler erneuerbarer Energien benötigen Montagestrukturen für ihre Solar- und Windprojekte, was zu einem jährlichen Nachfrageschub nach verzinktem Stahl führt. Darüber hinaus haben sich die Lieferzeiten für kundenspezifische Gittermasten verlängert, was einige Entwickler dazu veranlasst, Alternativen wie pulverbeschichtete oder wetterfeste Stahltürme in Betracht zu ziehen, die trotz ihrer höheren Lebenszykluskosten kürzere Lieferfenster bieten.

Schnelle Verbreitung leichter verzinkter Module im Fertigbau und modularen Wohnungsbau

Bis 2030 plant ROSHN, Wohneinheiten auszurollen, wobei ein erheblicher Teil außerhalb des Standorts unter Verwendung von Leichtstahlrahmen gebaut werden soll. Das Saudi Green Building Forum befürwortet den Einsatz vorverzinkter Coils im modularen Bauwesen und verweist auf Vorteile wie die Vermeidung von Schweißrauchen auf der Baustelle und eine Verkürzung der Montagezeit. Da jedoch nur zwei inländische Verzinkungsbetriebe vorverzinkte Coils schlitzen, sind modulare Fertigungsbetriebe gezwungen, aus China und Indien zu importieren und dabei einen Preisaufschlag in Kauf zu nehmen. Ende 2024 verlängerten Störungen im Roten Meer die Transitzeit von Shanghai nach Dschidda und gefährdeten Projektzeitpläne. Eine inländische Anlage für vorverzinkte Coils mit Ablängfähigkeiten könnte einen Preisaufschlag erzielen. Angesichts der ehrgeizigen Pipeline von ROSHN und des jährlichen Ziels des Wohnungsbauministeriums verspricht die Investition jedoch eine Amortisation innerhalb weniger Jahre.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Zinkpreise, die die Inputkosten beeinflusst | -0.4% | National | Kurzfristig (≤2 Jahre) |

| Strenge Umweltvorschriften für Beizabfälle und Rauchgasemissionen | -0.3% | National | Mittelfristig (2-4 Jahre) |

| Hohe Energieintensität bei Feuerverzinkungsverfahren | -0.2% | National | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Zinkpreise, die die Inputkosten beeinflusst

Die Zinkterminkontrakte an der London Metal Exchange schwankten erheblich, bevor sie sich stabilisierten, was die Margen der Verzinkungsbetriebe belastete. Kleinere Betreiber ohne Absicherungsprogramme sahen ihre Rohstoffkosten steigen und waren gezwungen, margenarme Brückendeckaufträge abzulehnen. Preisschwankungen schrecken von Kesselinvestitionen ab, da die Projekt-IRRs unter die Hurdle Rates fallen, sofern Entwickler keine Abnahmeverträge vorab abschließen.

Strenge Umweltvorschriften für Beizabfälle und Rauchgasemissionen

Im Jahr 2024 senkte das Nationale Zentrum für Umwelt-Compliance den zulässigen Grenzwert für sechswertiges Chrom im Spülwasser auf 0,05 mg/L. Zudem wurde eine kontinuierliche Trübungsüberwachung vorgeschrieben, mit Strafen von 30 bis 90 Tagen Betriebsstillstand bei Nichteinhaltung[2]Überarbeitete Industrieemissionsstandards 2024, Nationales Zentrum für Umwelt-Compliance, ncec.gov.sa. Nachrüstungen entsprechen mehreren Monaten Gewinn für einen mittelgroßen Betrieb. Darüber hinaus erhöht die Laborverfolgbarkeitsanforderung der technischen SABER-Regulierung die Kosten pro Probe und verlängert die Vorlaufzeiten um vier bis sechs Wochen. Infolgedessen konsolidieren Fertigungsbetriebe ihre Aufträge nun bei einer ausgewählten Gruppe von Verzinkungsbetrieben, die über ISO 17025-Labors verfügen, was kleinere Anbieter unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozesstyp: Dominanz der Feuerverzinkung spiegelt das Infrastrukturerbe wider

Die Feuerverzinkung machte 79,17 % des Umsatzes im Jahr 2025 aus und soll bis 2031 mit 4,04 % wachsen, schneller als der Gesamtmarkt für Galvanisierungsdienstleistungen in Saudi-Arabien. Im Gegensatz dazu stehen Elektroverzinkung und andere Methoden vor Herausforderungen bei der Erzielung eines signifikanten Wachstums, vor allem aufgrund des Fehlens einer inländischen kontinuierlichen Verarbeitungsanlage. Die Marktgröße für Feuerverzinkungsdienstleistungen in Saudi-Arabien verdeutlicht eine erhebliche Abhängigkeit von traditionellen Altkesseln. Darüber hinaus signalisiert die Dominanz der Feuerverzinkungsverfahren eine strukturelle Trägheit, da die meisten Betriebsanlagen zwischen 1985 und 2005 installiert wurden.

Große Feuerverzinkungsanlagen mit ISO-konformen Labors profitieren von verkürzten Chargenprüfzyklen. Dieser Vorteil ist entscheidend, insbesondere da SABER eine Drittparteiverifikation vorschreibt. Während die Elektroverzinkung Präzision bietet, bleibt ihr Potenzial weitgehend ungenutzt. Insbesondere importieren Unternehmen weiterhin Coils, selbst bei einer zweiwöchigen Versandverzögerung, die sie anfällig für Störungen im Roten Meer macht. Die mechanische Verzinkung bedient das Übertragungsnetz mit der Lieferung von Schrauben und Muttern. Ihr Wachstum hat sich jedoch abgeflacht, insbesondere da neuere Mastdesigns weniger Befestigungselemente erfordern.

Nach Anwendung: Energiesegment übertrifft Bauwesen trotz kleinerer Basis

Infrastruktur und Bauwesen lieferten 49,09 % des Umsatzes im Jahr 2025. Unterdessen verzeichnet der Energie- und Versorgungssektor das schnellste Wachstum unter allen Segmenten und expandiert mit einer CAGR von 7,72 %. Der Markt für Galvanisierungsdienstleistungen in Saudi-Arabien, speziell für Energieanwendungen, soll im Prognosezeitraum stark ansteigen. Diese Wachstumsdynamik wird maßgeblich durch die Beschaffung von Gittermasten und Trackerrahmen für Solar- und Windprojekte im Versorgungsmaßstab angetrieben.

Während Industrieanlagen und Maschinen ein stetiges Wachstum verzeichnen, das durch petrochemische Erweiterungen in Jubail und Yanbu gestützt wird, kämpfen sie mit einem Substitutionsrisiko durch Edelstahl- und GFK-Alternativen. Die Nachfrage aus dem Freizeit- und öffentlichen Sektor ist nach 2026 für einen erheblichen Anstieg gerüstet. Dieser Schub ist auf Saudi-Arabiens Vorbereitungen für die FIFA-Weltmeisterschaft 2034 zurückzuführen, die den Bau mehrerer Stadien umfasst. Die Veranstaltung soll eine erhebliche Menge an Konstruktionsstahl verbrauchen, wobei ein bedeutender Anteil für die Verzinkung vorgesehen ist. Haushaltsgeräte und HLK-Systeme beanspruchen einen nennenswerten Marktanteil, gestützt durch die Expansion der Shaker Group. Der Markt ist jedoch weiterhin auf inländische Coil-Importe angewiesen, bis eine neue Elektroverzinkungsanlage in Betrieb geht.

Geografische Analyse

Der Markt für Galvanisierungsdienstleistungen in Saudi-Arabien konzentriert sich hauptsächlich auf drei wichtige Industriekorridore. Die Zentralregion, angeführt von Riad, macht einen erheblichen Teil des Markterlöses aus. Diese Region genießt einen strategischen Vorteil aufgrund ihrer Nähe zu den Hauptquartieren der wichtigsten Gigaprojekte und Fertigungsanlagen. Insbesondere beschaffen sowohl die Bewehrungsautomatisierungsanlage von NEOM als auch der Unterhaltungskomplex Qiddiya Stahl aus nahegelegenen Werken und profitieren dabei von eigenen Verzinkungsanlagen oder Lohnverarbeitungsvereinbarungen. Die Nachfrage in dieser Region soll bis 2031 stetig wachsen und den nationalen Durchschnitt übertreffen.

Die Ostprovinz, die einen erheblichen Anteil am Marktumsatz beisteuert, wird durch die beeindruckende Fertigungskapazität von Zamil Steel und die Verzinkungscoil-Linie von UNICOIL gestützt. Da die Küstenfeuchtigkeit im Sommer 70 % übersteigt, wird die Zinkoxidation beschleunigt. Infolgedessen schreiben die Spezifikationen Beschichtungen von 610 g/m² vor. Während diese Beschichtungen den Kesseldurchsatz reduzieren, verlängern sie auch die Lieferpläne. Die Region wird von Aufträgen aus dem Energie- und Versorgungsbereich dominiert, dank vorgelagerter petrochemischer Projekte in Jubail und Ras Tanura, die verzinkte Kabeltrassen und Tragstrukturen erfordern.

Obwohl die Westregion einen kleineren Teil des Marktes für Galvanisierungsdienstleistungen in Saudi-Arabien ausmacht, weist sie die schnellste Wachstumsrate auf. Entwicklungen im Bereich Rotes-Meer-Tourismus, Hafeninfrastruktur und Entsalzungsanlagen treiben diesen Anstieg an. Eine bemerkenswerte Herausforderung ist das Fehlen großer Verzinkungsanlagen westlich von Dschidda, was zu einem zusätzlichen Transportweg von 400-600 km führt. Dies erhöht nicht nur die Logistikkosten, sondern verlängert auch die Vorlaufzeiten. Während das Werk von Tabuk Steel einen Teil der Nachfrage für die Netzerweiterungen von NEOM abdeckt, schränkt sein flacher Kessel die Möglichkeiten ein, insbesondere für Brückenträger. Die Nördlichen Grenzen und die südlichen Provinzen, die mit erneuerbaren Projekten in Tabuk und Übertragungserweiterungen nach Najran und Jizan verbunden sind, runden den Markt ab. Entwickler in diesen Regionen entscheiden sich gelegentlich für pulverbeschichtete oder wetterfeste Stahltürme als Alternativen. Diese Wahl, die getroffen wird, um den dreiwöchigen Hin- und Rücktransport zu Verzinkungsbetrieben in der Ostprovinz zu umgehen, erhöht zwar die Lebenszykluskosten, gewährleistet jedoch eine termingerechte Fertigstellung.

Wettbewerbslandschaft

Der Markt für Galvanisierungsdienstleistungen in Saudi-Arabien ist mäßig konsolidiert. Die Technologieakzeptanz bleibt konservativ; kein Betreiber hat öffentlich Pläne für eine automatisierte Inline-Beizanlage oder geschlossene Zinkrückgewinnungssysteme bekannt gegeben, obwohl die NCEC-Grenzwerte für sechswertiges Chrom verschärft wurden. Marktlücken konzentrieren sich auf die Elektroverzinkung für Automobil und HLK, das Schlitzen vorverzinkter Coils für den modularen Wohnungsbau sowie mobile Verzinkungseinheiten, die an abgelegenen Gigaprojektstandorten eingesetzt werden können.

Marktführer für Galvanisierungsdienstleistungen in Saudi-Arabien

Energya

UNICOIL (Universal Metal Coating Company)

Hidada

AIC Steel

Al Yamamah Steel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Xuzhou RITMAN Equipment und HITECH unterzeichneten einen Vertrag zur Lieferung einer automatischen Feuerverzinkungszentrifugalbeschichtungsanlage in Saudi-Arabien.

- Juni 2024: Salem Balhamer Holding modernisierte 70 % der AL-JUBAIL HIT Steel Fabrication & Galvanizing Factory und integrierte modernste Ausrüstung.

Berichtsumfang des Marktes für Galvanisierungsdienstleistungen in Saudi-Arabien

Galvanisierungsdienstleistungen sind definiert als der Prozess des Auftragens einer schützenden Zinkbeschichtung auf Eisen oder Stahl, um Rost zu verhindern und die Lebensdauer von Metallprodukten zu verlängern. Dazu gehören Methoden wie die Feuerverzinkung, bei der Metalle gereinigt und in geschmolzenes Zink getaucht werden, wodurch eine langlebige, korrosionsbeständige Schicht entsteht, die metallurgisch gebunden ist. Der Markt für Galvanisierungsdienstleistungen repräsentiert den Gesamtumsatz aus Verzinkungsaktivitäten, einschließlich Dienstleistungen für Dritte und eigenbetrieblicher Tätigkeiten. Diese Schätzungen schließen Kosten im Zusammenhang mit Stahlmaterial und dessen Beschaffung aus.

Der Markt für verzinkten Stahl ist nach Prozesstyp und Anwendung segmentiert. Nach Prozesstyp ist der Markt in Feuerverzinkung, Elektroverzinkung und Sonstige unterteilt. Nach Anwendung ist der Markt in Infrastruktur und Bauwesen (einschließlich Brücken, Schiene, Straßen und Konstruktionsstahl), Industrieanlagen und Maschinen, Freizeit- und öffentlicher Bereich (wie Stadien, Parks, Stadtmöbel und Beschilderung), Haushaltsgeräte und HLK, Energie und Versorgung (einschließlich Übertragungsmasten, Solar und Wind) sowie Sonstige (einschließlich Landwirtschaft, Einzäunung usw.) unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Feuerverzinkung |

| Elektroverzinkung |

| Sonstige |

| Infrastruktur und Bauwesen (Brücken, Schiene, Straßen, Konstruktionsstahl) |

| Industrieanlagen und Maschinen |

| Freizeit- und öffentlicher Bereich (Stadien, Parks, Stadtmöbel, Beschilderung) |

| Haushaltsgeräte und HLK |

| Energie und Versorgung (Übertragungsmasten, Solar, Wind) |

| Sonstige (Landwirtschaft, Einzäunung usw.) |

| Nach Prozesstyp | Feuerverzinkung |

| Elektroverzinkung | |

| Sonstige | |

| Nach Anwendung | Infrastruktur und Bauwesen (Brücken, Schiene, Straßen, Konstruktionsstahl) |

| Industrieanlagen und Maschinen | |

| Freizeit- und öffentlicher Bereich (Stadien, Parks, Stadtmöbel, Beschilderung) | |

| Haushaltsgeräte und HLK | |

| Energie und Versorgung (Übertragungsmasten, Solar, Wind) | |

| Sonstige (Landwirtschaft, Einzäunung usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Markt für Galvanisierungsdienstleistungen in Saudi-Arabien bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 3,90 % wächst und bis 2031 einen Wert von 625,52 Millionen USD erreicht, ausgehend von 516,61 Millionen USD im Jahr 2026.

Welcher Prozesstyp dominiert derzeit die Nachfrage?

Die Feuerverzinkung beansprucht 79,17 % des Umsatzes aufgrund des Bedarfs an Infrastruktur und Übertragungsmasten.

Was treibt das schnellste Anwendungswachstum an?

Energie und Versorgung wächst mit einer CAGR von 7,72 %, da Netzverstärkung und erneuerbare Projekte sich beschleunigen.

Welches wesentliche Risiko beeinflusst die Margen der Verzinkungsbetriebe?

Die Zinkpreisvolatilität an der London Metal Exchange kann die Margen von Betreibern ohne Absicherung erheblich beeinflussen.

Seite zuletzt aktualisiert am: