Marktgröße und Marktanteil der Crawler-Erdbewegungsmaschinen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

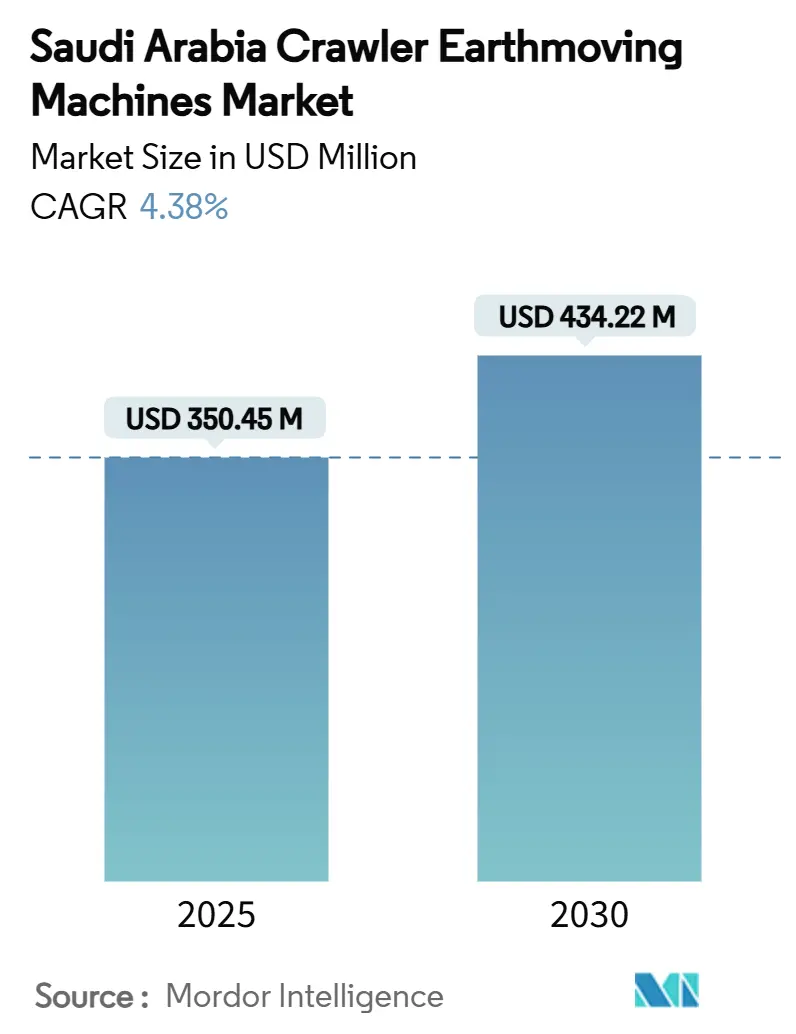

| Marktgröße (2025) | 350.45 Millionen US-Dollar |

| Marktgröße (2030) | 434.22 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Crawler-Erdbewegungsmaschinen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Crawler-Erdbewegungsmaschinen in Saudi-Arabien beläuft sich im Jahr 2025 auf 350,45 Millionen USD und wird voraussichtlich bis 2030 auf 434,22 Millionen USD ansteigen, was einem CAGR von 4,38 % entspricht. Das Wachstum wird unmittelbar durch Vision 2030 angetrieben, das mehr als 1,25 Billionen USD an öffentlichem und privatem Kapital in Gigaprojekte, Verkehrsverbindungen und Energieinfrastruktur lenkt. Megaprogramme wie NEOM, Diriyah und der Tourismuskorridor am Roten Meer verkürzen die Bauzeiten, erhöhen die Auslastungsraten der Geräte und unterstützen die Premiumpreisgestaltung für hochwertige Crawler. Energieinfrastruktur-Upgrades, die durch Saudi Aramcos Jafurah- und Master-Gas-System-Pakete im Wert von 25 Milliarden USD angeführt werden, stärken die Nachfrage nach schweren Rohrverlegern und Kränen. Gleichzeitig lenken lokale Inhaltsvorschriften im Rahmen des IKTVA-Programms einen wachsenden Anteil der Komponentenbeschaffung und -montage in inländische Fabriken, was Kosten- und Lieferzeitvorteile für Käufer im Königreich schafft.

Wichtigste Erkenntnisse des Berichts

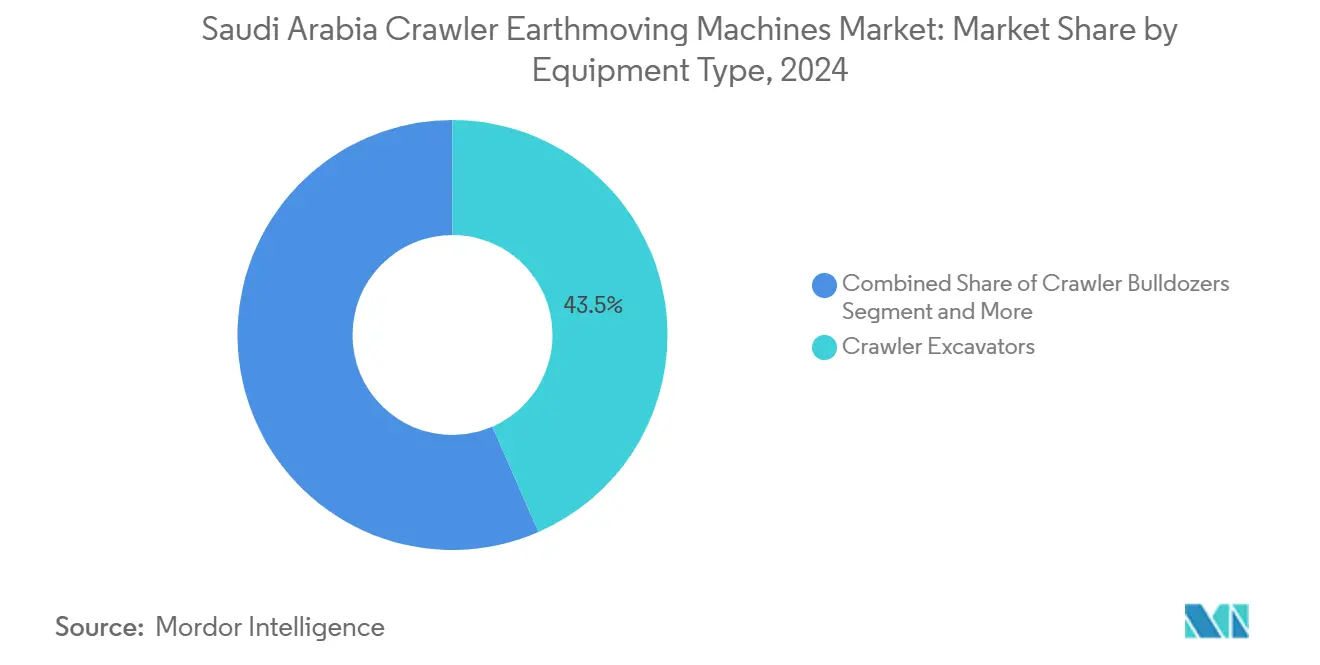

- Nach Gerätetyp führten Crawler-Bagger mit einem Marktanteil von 43,45 % am Markt für Crawler-Erdbewegungsmaschinen in Saudi-Arabien im Jahr 2024; kompakte Raupenlademaschinen und Kompaktlader sind bis 2030 mit dem schnellsten CAGR von 12,15 % positioniert.

- Nach Antrieb entfielen Dieseleinheiten auf 91,86 % der Basis im Jahr 2024, während batterieelektrische Systeme bis 2030 den höchsten CAGR von 16,64 % verzeichnen werden.

- Nach Motorleistung erfasste das Band von 201–400 PS im Jahr 2024 einen Anteil von 46,05 %; Maschinen unter 100 PS werden mit einem CAGR von 16,54 % expandieren.

- Nach Anwendung dominierte Erdbewegung und Planierung mit einem Anteil von 49,12 % im Jahr 2024; Abbruch und Recycling werden mit einem CAGR von 10,93 % am schnellsten wachsen.

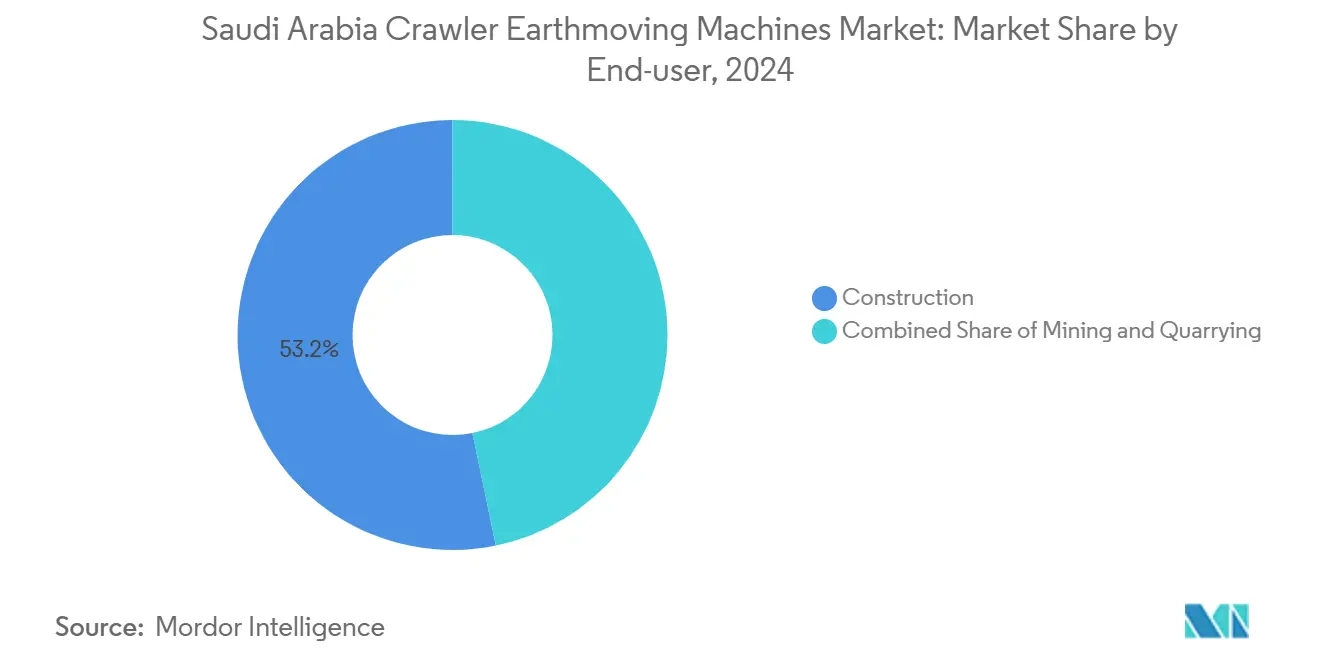

- Nach Endnutzer entfielen auf das Bauwesen 53,22 % des Umsatzes im Jahr 2024, während kommunale Dienstleistungen bis 2030 den schnellsten CAGR von 9,29 % verzeichneten.

- Nach Vertriebskanal hielten autorisierte Händler im Jahr 2024 einen Anteil von 51,17 %; Online-Marktplätze werden voraussichtlich mit einem CAGR von 11,74 % wachsen.

- Nach Provinz führte die Ostprovinz mit einem Anteil von 26,61 % im Jahr 2024 und wird alle Regionen mit einem CAGR von 7,76 % bis 2030 übertreffen.

Markttrends und Erkenntnisse für Crawler-Erdbewegungsmaschinen in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline der Gigaprojekte | +1.1% | Riad, Tabuk, Ostprovinz | Langfristig (≥ 4 Jahre) |

| EPC-Vergaben und Investitionsausgaben im Midstream-Bereich | +0.9% | Ostprovinz, Riad | Mittelfristig (2–4 Jahre) |

| Vorschriften zu lokalem Inhalt | +0.7% | Ostprovinz, Riad, Mekka | Mittelfristig (2–4 Jahre) |

| Optimierung durch digitale Zwillinge und Betriebskosten | +0.5% | Riad, Ostprovinz, Mekka | Kurzfristig (≤ 2 Jahre) |

| Standortrehabilitation und kreislauforientierter Abbruch | +0.4% | Riad, Medina, Tabuk | Langfristig (≥ 4 Jahre) |

| Privatisierung von Steinbruch- und Bergbaulizenzen | +0.4% | Ostprovinz, Tabuk | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline der Vision-2030-Gigaprojekte (NEOM, Rotes Meer, Qiddiya)

Die NEOM-Entwicklung im Wert von 500 Milliarden USD allein erfordert rund 20.000 Kräne und eine umfangreiche Flotte von Crawler-Baggern, Bulldozern und Rohrverlegern, wobei die ersten 23 Spezialkräne bereits für frühe Tiefbauarbeiten mobilisiert wurden[1]"23 Kräne für den Bau von NEOM," Crane Weihua Global, craneweihuaglobal.com. Ergänzende Programme – der kulturelle Wiederaufbau von Diriyah im Wert von 63,2 Milliarden USD und der Tourismuskorridor am Roten Meer – intensivieren die landesweite Erdbewegungsnachfrage, erhöhen die Mietpreise und veranlassen Auftragnehmer, mehrjährige Gerätelieferverträge abzuschließen. NEOMs Mandat für vollständig erneuerbare Energien macht es auch zu einem Live-Testfeld für autonome Maschinen, die für den Hafenbetrieb im Jahr 2026 geplant sind[2]"Hafen von NEOM stärkt seine Rolle in der globalen Lieferkettenvernetzung," NEOM, neom.com. Komprimierte Lieferpläne bis 2030 heben die Betriebsstunden weit über historische Normen hinaus, beschleunigen Ersatzzyklen und fördern Umsätze mit Ersatzteilen im Aftermarket-Bereich.

Steigende EPC-Vergaben von Aramco und Investitionsausgaben im Midstream-Bereich

Saudi Aramcos Vertragswelle im Wert von 25 Milliarden USD für die Entwicklung des Jafurah-Schiefergasfeldes und die Erweiterung des Master-Gas-Systems umfasst 16 EPC-Pakete, die stark auf Raupen-Erdbewegungsmaschinen für Grabenarbeiten, Verfüllung und Kompressorstationsfundamente angewiesen sind. Offshore-Programme in Safaniyah und Marjan erweitern die Nachfrage auf Onshore-Werften, die Plattformmodule vormontieren. Garantierte Investitionsausgaben von 48–52 Milliarden USD pro Jahr bis 2027 gewähren OEMs eine langfristige Volumensichtbarkeit und ermutigen sie, Komponentenbearbeitung und Fahrwerksüberholungslinien zu lokalisieren.

Vorschriften zu lokalem Inhalt (IKTVA) fördern die OEM-Montage

Die IKTVA-Schwelle, die rund 70 % Ausgaben im Königreich erfordert, hat die lokalen Einkäufe seit 2020 verdreifacht und veranlasst globale Marken, Joint Ventures mit saudischen Partnern für das Schweißen von Crawler-Fahrgestellen, die Motorenmontage und die Kabinenassemblierung einzugehen. Die Turmkranproduktion in Dammam und neue Getriebewerke in Jubail sind frühe Ergebnisse, die die Importvorlaufzeiten von 6 Monaten auf 8 Wochen verkürzen und einen regionalen Exportknotenpunkt verankern. Inländische Lieferanten profitieren von der Volumensicherheit, was wiederum die Gesamtbetriebskosten für Flottenoperatoren durch schnellere Teilverfügbarkeit und niedrigere Logistikkosten senkt.

Optimierung der Betriebskosten durch digitale Zwillinge und Telematik

KI-gestützte Telematikplattformen wie Tenderd nutzen IoT-Sensoren, um Betriebsstunden, Leerlaufzeiten und Kraftstoffverbrauch bei mehr als 5.000 Einheiten zu verfolgen, und helfen Auftragnehmern, die Betriebskosten um bis zu 20 % zu senken. Steigende Dieselpreise verstärken die Einsparungen durch intelligentes Leerlaufmanagement und vorausschauende Wartung. Digitale Zwillinge, die von 5G-Netzen gespeist werden, simulieren nun den Baustellenfortschritt in Echtzeit, sodass Disponenten die Crawler-Größe an Last- und Bodenbedingungen anpassen und dadurch die Produktivität pro Liter Kraftstoff verbessern können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen | -0.7% | Riad, Ostprovinz, Mekka | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette | -0.5% | Ostprovinz, Riad | Mittelfristig (2–4 Jahre) |

| Mangelnde Schnellladeinfrastruktur | -0.4% | Riad, Ostprovinz | Langfristig (≥ 4 Jahre) |

| Betriebskosten der Dieselflotte | -0.3% | Riad, Mekka, Ostprovinz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen bei engerer Projektfinanzierung

Finanzinstitute haben die Kreditvergabekriterien verschärft, was die Kapitalkosten für mittelgroße Auftragnehmer erhöht und die für die Flottenerneuerung vorgesehenen Cashflows einschränkt. Obwohl die tiefen Reserven des Public Investment Fund den Druck auf den Staatshaushalt ausgleichen, können Auszahlungsverzögerungen Kaufaufträge für Crawler-Einheiten verzögern. Die Mietdurchdringung steigt daher, wobei die Stundensätze im Jahr 2025 steigen, da die Nachfrage das Flottenwachstum übersteigt.

Volatilität bei Komponenten und Rohstoffen in der Lieferkette

Globale Lieferkettenstörungen beeinträchtigen die Verfügbarkeit von Baumaschinen. Im Königreich hat eine rasche Beschleunigung der Projekte zu einer Nachfrage geführt, die die Lieferkapazität der Komponenten internationaler Hersteller übersteigt. Die Produktion schwerer Maschinen wird insbesondere durch Engpässe bei Stahl und Halbleitern beeinträchtigt. Diese Engpässe führen zu verlängerten Vorlaufzeiten für Hersteller, was möglicherweise Projektzeitpläne verzögert und die Gerätekosten in die Höhe treibt. Darüber hinaus führen Schwankungen bei den Rohstoffpreisen, insbesondere bei Stahl und seltenen Erden, die für elektronische Komponenten unerlässlich sind, zu Kostenunsicherheiten. Diese Unsicherheiten beeinflussen wiederum Preis- und Beschaffungsentscheidungen im gesamten Bausektor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Bagger führen den Infrastrukturaufschwung an

Das Segment der Crawler-Bagger entfiel im Jahr 2024 auf 43,45 % des Marktanteils für Crawler-Erdbewegungsmaschinen in Saudi-Arabien, was seine Vielseitigkeit bei Gigaprojekten, Pipeline-Korridoren und städtischen Erneuerungszonen widerspiegelt. Die Auslastung erreicht zwischen 2026 und 2028 ihren Höhepunkt, wenn NEOMs Grabenarbeiten für die lineare Stadt, Diriyahs Kulturlandschaftsgestaltung und Jafurahns Gassammelsysteme zusammentreffen. Kompakte Raupenlademaschinen, die durch die Verbreiterung kommunaler Straßen und Versorgungsgrabungen gefördert werden, werden den schnellsten CAGR von 12,15 % verzeichnen.

Halbautonome Steuerungssätze gewinnen an Bedeutung, ermöglichen den Nachtschichtbetrieb mit minimaler Besatzung und reduzieren sicherheitsbedingte Ausfallzeiten. Darüber hinaus steigt die Nachfrage im Bereich „Sonstige” – Grabenfräsen, Bohrgeräte und Spezialgrader – da sich Versorgungskorridore in Städte zweiter Ordnung erstrecken. Schwere Hebe-Crawler über 600 Tonnen verzeichnen einen stetigen Abruf für modulare Raffineriebauten und petrochemische Erweiterungen entlang der Golfküste. Die digitale Arbeitsauftragsintegration in Flottenmanagement-Systemen reduziert die Leerlaufzeitverteilung zwischen Geräteklassen und maximiert die Baustellenproduktivität.

Nach Antrieb: Dieseldominanz steht vor elektrischer Herausforderung

Dieseleinheiten behielten im Jahr 2024 einen Marktanteil von 91,86 % am Markt für Crawler-Erdbewegungsmaschinen in Saudi-Arabien, da Betankungslogistik und Leistungsgewichtsverhältnisse Verbrennungsmotoren für 20-bis-100-Tonnen-Maschinen begünstigen. Dennoch werden batterieelektrische Crawler, hauptsächlich in der 8-bis-15-Tonnen-Klasse, bis 2030 einen CAGR von 16,64 % verzeichnen, da in dicht besiedelten städtischen Bereichen niedrigere Lärmgrenzwerte und ESG-konforme Ausschreibungsbewertungen gelten. Hybridantriebe überbrücken die Lücke und reduzieren den Kraftstoffverbrauch um bis zu 18 % ohne Reichweitenangst.

Die Ladeinfrastruktur bleibt der bestimmende Faktor. Permanente 600-kW-Ladegeräte konzentrieren sich auf Depots in Riad und Dschidda, während abgelegene Projektlager weiterhin auf Dieselgeneratoren angewiesen sind, was die Emissionsgewinne über den gesamten Zyklus untergräbt. Technologie-Roadmaps signalisieren 400-kWh-Akkupacks und austauschbare Module bis 2027, die die elektrische Durchdringung weit über kompakte Klassen hinaus vorantreiben könnten. Der Zeitpunkt der Markteinführung hängt von der Entwicklung der Ladeinfrastruktur und Verbesserungen der Batterietechnologie für schwere Anwendungen ab, die ein Betriebsgewicht von mehr als 20 Tonnen überschreiten.

Nach Motorleistung: Kompaktsegment beschleunigt

Mittelklasse-Maschinen mit 201–400 PS erfassten im Jahr 2024 einen Marktanteil von 46,05 % am Markt für Crawler-Erdbewegungsmaschinen in Saudi-Arabien und erfüllten die Anforderungen an Haupterdarbeiten bei gemischt genutzten Gigaprojekten. Geräte unter 100 PS, ideal für Versorgungsarbeiten in Gassen und Parklandplanierungen, werden alle anderen mit einem CAGR von 16,54 % übertreffen, da die kommunalen Ausgaben über die drei größten Städte hinaus ausgeweitet werden. Crawler über 400 PS behalten eine Nische bei der Abraumbeseitigung im Bergbau und der Küstenlandgewinnung und behalten trotz ihrer geringeren Stückzahlen eine wichtige Rolle.

Da die Dieselkosten steigen, tendieren Betreiber zu kleineren Motoren wegen ihrer überlegenen Kraftstoffeffizienz. Größere Motoren bleiben jedoch die erste Wahl für schwere Aufgaben, insbesondere im Bergbau und im Energiesektor. Dieser Wandel in den Präferenzen unterstreicht eine wachsende Marktsophistikation, bei der Betreiber nun Geräte priorisieren, die auf spezifische Anwendungen zugeschnitten sind, anstatt der traditionellen Tendenz, überdimensionierte Maschinen zu wählen. Telematik-Dashboards benchmarken nun den Kraftstoffverbrauch pro Kubikmeter und ermutigen Flottenbesitzer, untergenutzte Leistungsbänder dort einzusetzen, wo es angemessen ist.

Nach Anwendung: Erdbewegung dominiert diversifizierte Nachfrage

Erdbewegung und Planierung sicherten sich im Jahr 2024 einen Marktanteil von 49,12 % am Markt für Crawler-Erdbewegungsmaschinen in Saudi-Arabien, verankert durch Massenausschachtungen für neue Stadtplattformen und Logistikkorridore. Abbruch- und Recyclingaktivitäten werden mit einem CAGR von 10,93 % auf der Grundlage von Programmen zur Wiederbelebung von Kulturerbestätten und der städtischen Verdichtung, die veraltete Strukturen durch gemischt genutzte Türme ersetzt, profitieren. Integrierte Brecher und Vor-Ort-Materialsortiergeräte ermöglichen es Auftragnehmern, Kreislaufwirtschaftsziele zu erreichen und gleichzeitig Transportkosten zu senken.

Pipeline- und Energieinfrastruktur bleibt eine stabile zweitrangige Anwendung angesichts kontinuierlicher Midstream-Investitionen, während der Steinbruchbetrieb von der Lizenzierung neuer Abbaufelder profitiert, die Betonwerke für Gigaprojekte beliefern. Forst- und Landwirtschaftssegmente bleiben bescheiden, gewinnen jedoch durch Landrehabilitierungs- und Grünkorridorinitiativen, die in Vision 2030 verankert sind, an Bedeutung.

Nach Endnutzer: Bausektor führt Diversifizierung an

Das Bauwesen (Wohnbau, Nichtwohnbau) entfiel im Jahr 2024 auf 53,22 % des Marktanteils für Crawler-Erdbewegungsmaschinen in Saudi-Arabien, angetrieben durch groß angelegte Wohnbauziele und Mega-Einkaufszentren, die in Flaggschiffprojekte wie New Murabba integriert sind. Kommunale Dienstleistungen werden den schnellsten CAGR von 9,29 % verzeichnen, da Provinzen außerhalb von Riad Entwässerungs-, Straßenbeleuchtungs- und Grünflächeninfrastruktur ausbauen. Öl- und Gasanlagen, Industrieparks und Bergbaubetriebe runden die Breite der Endnutzer ab, wobei jeder eine stetige Basisnachfrage nach Crawlern über 300 PS und Spezialanbaugeräten hinzufügt.

Saudi-Arabiens wirtschaftliche Abkehr von der Ölabhängigkeit zeigt sich in seinen diversifizierten Endnutzersektoren, die alle eine konsistente Nachfrage nach Raupengeräten antreiben. Insbesondere Industrie- und Logistikparks profitieren von den IKTVA-Lokalisierungsvorschriften, die erhebliche Standortvorbereitungen und Anlagenkonstruktionen erfordern und damit den Einsatz von Raupengeräten fördern. Auftragnehmer wechseln zunehmend zu Miet- oder Mietkaufhybriden, um die Flottengröße an Projektpipelines anzupassen, ein Trend, der die Aftermarket-Serviceumsätze für Händler beschleunigt, die Betriebszeitgarantien durch telematikgestützte vorbeugende Wartung bieten.

Nach Vertriebskanal: Händler behalten Dominanz

Autorisierte Händler wickelten im Jahr 2024 51,17 % des Marktanteils ab und nutzten Teilelager und Außentechnikerversorgung, die für Wüstenbaustellenstandorte unverzichtbar sind. Online-Plattformen werden mit einem CAGR von 11,74 % expandieren, da Auftragnehmer Smartphone-Apps nutzen, um Leerbestand in Echtzeit mit der Nachfrage über Projekte hinweg abzugleichen. Miet- und Leasingfirmen schwenken auf Bündel nach dem Prinzip „Gerät als Dienstleistung” um, die Kraftstoffmanagement und Bedienertraining einschließen, und stärken so die Kundenbindung bei EPC-Auftragnehmern, die Kostentransparenz anstreben.

Die Entwicklung der Vertriebslandschaft spiegelt die Marktreife und veränderte Kundenpräferenzen wider, wobei digitale Plattformen eine verbesserte Gerätenutzungsverfolgung und transparente Preismodelle bieten. Direkte OEM-Verkäufe bleiben bei Vorzeigeprojekten stark, bei denen Garantie- und Anpassungsanforderungen ein Engagement auf Werksebene bevorzugen. Händlernetzwerke reagieren, indem sie Servicewerkstätten innerhalb von Gigaprojektzonen ansiedeln und so Ausfallzeiten durch lange Rücktransporte für Überholungsarbeiten reduzieren.

Geografische Analyse

Die Ostprovinz behielt im Jahr 2024 die größte Einzelregionsposition im Markt für Crawler-Erdbewegungsmaschinen in Saudi-Arabien und erfasste 26,61 % des Umsatzes, während sie bis 2030 mit einem CAGR von 7,76 % expandiert. Das Cluster aus Gasverarbeitungsanlagen, petrochemischen Zentren und privat betriebenen Steinbrüchen sorgt für eine ganzjährige Gerätenutzung. Aramcos Jafurah-Feldentwicklung allein unterstützt mehrjährige Kaufverträge für hochleistungsfähige Rohrverleger und Bulldozer, während Upgrades des Master-Gas-Systems die Nachfrage auf Erdarbeiten für Kompressorstationen und Hauptleitungskorridore ausweiten. Intensive Industrieaktivitäten fördern die lokale Fertigung von Fahrwerksbaugruppen, verkürzen Vorlaufzeiten und Logistikkosten und machen die Ostprovinz zu einem natürlichen Ausgangspunkt für die Händlerexpansion in den weiteren Golfraum.

Riad beansprucht einen erheblichen Marktanteil aufgrund seiner administrativen Bedeutung und der Dichte an Megaprojekten. Die Diriyah-Erneuerung im Wert von 63,2 Milliarden USD und das weitläufige gemischt genutzte Viertel New Murabba erzeugen überlappende Ausschachtungsphasen, die den gleichzeitigen Einsatz großer Flotten erfordern. Stadtprojekte wie der Sports Boulevard betonen emissionsarme kompakte Crawler für den Parkbau und Versorgungsinstallationen. Die Rolle der Hauptstadt als Hauptsitz führender EPC-Firmen und Finanzinstitute schafft Beschaffungssynergien, die die nationale Flottenrotation und Resilienz fördern.

West- und Nordregionen liefern ein projektspezifischeres Muster. Mekka, Medina und der Korridor am Roten Meer profitieren von Erweiterungen des religiösen Tourismus und der Erhaltung des Kulturerbes, die Präzisionsabbruch und Maschinen mit niedrigem Bodendruck erfordern. Tabuks NEOM-Plattform im Wert von 500 Milliarden USD erfordert unablässige Erdbewegungsarbeiten, da sie den 170 km langen Fußabdruck der linearen Stadt formt. Südliche Provinzen, darunter Asir und Jazan, profitieren von Raffineriebauten, Hafenerweiterungen und grenzüberschreitenden Straßenverbindungen, die die Nutzungsprofile von Crawlern diversifizieren. Zusammen stärken diese Regionen ein ausgewogenes nationales Wachstum und stellen sicher, dass kein einzelnes Nachfragezentrum die Kapazitätsplanung für OEMs oder Händler bestimmt.

Wettbewerbslandschaft

Der Markt für Crawler-Erdbewegungsmaschinen in Saudi-Arabien weist eine moderate Konzentration auf. Caterpillar führt und nutzt ein umfangreiches Produktportfolio und Händlerservicestandards, die für raue Umgebungen konzipiert sind. Europäische Anbieter Liebherr und Volvo positionieren sich rund um Spezialhebungen und Hochleistungskräne und erfassen Nischen-, aber profitable Segmente. Der chinesische Marktteilnehmer XCMG beschleunigt die Marktdurchdringung durch die Kombination aggressiver Preisgestaltung mit lokalisierten Bestandszentren. Technologieplattformen wie Tenderd reduzieren Leerlaufraten durch KI-basiertes Flottenmatching und stellen traditionelle Eigentumsökonomien in Frage, was OEMs dazu veranlasst, Telematik in alle Produktlinien zu integrieren.

Teile- und Serviceumsätze nähern sich einem erheblichen Anteil am Händlerumsatz, da Projekteigentümer Betriebszeitgarantien fordern. Folglich investieren führende Händler in 24/7-mobile Werkstätten und vorausschauende Diagnosen, die den Komponentenaustausch vor dem Ausfall auslösen. Der Preiswettbewerb bleibt intensiv für Basis-20-Tonnen-Bagger, doch Gesamtbetriebskostenpakete beeinflussen Kaufentscheidungen zunehmend, wobei Garantieverlängerungen und Bedienertraining-Bündel Angebote entscheiden.

Das Innovationsrennen verlagert sich in Richtung nachhaltiger Antriebsstränge. Diesel-Elektro-Hybride laufen von Pilotlinien, versprechen bis zu 18 % Kraftstoffeinsparungen ohne Infrastrukturabhängigkeiten, während batterieelektrische Crawler der 10-Tonnen-Klasse für die kommerzielle Markteinführung im Jahr 2026 bereit sind. OEMs arbeiten mit Energieversorgern zusammen, um 2-MW-Ladezentren in der Nähe von Gigaprojekt-Campussen zu erproben. Das Lieferantenfeld bleibt offen für Disruption, aber etablierte Händlernetzwerke und hohe Wechselkosten für Teilelager erhalten eine moderate Konzentration.

Marktführer der Branche für Crawler-Erdbewegungsmaschinen in Saudi-Arabien

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Volvo Construction Equipment AB

XCMG Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Weir unterzeichnete ein Joint Venture mit Olayan zur Lieferung von Geräten und Dienstleistungen an den aufstrebenden Bergbausektor des Königreichs und stärkte damit die lokalisierten Supportkapazitäten.

- Januar 2025: Amhec bestellte 100 Tadano GR-800EX Geländekräne, was eine robuste Flottenexpansion bei inländischen Mietfirmen signalisiert.

- September 2024: MDS ernannte Abdul Latif Jameel Machinery zu seinem ersten Vertriebspartner im Nahen Osten und erweiterte damit den Zugang zu Materialverarbeitungsgeräten.

Berichtsumfang des Marktes für Crawler-Erdbewegungsmaschinen in Saudi-Arabien

| Crawler-Bagger |

| Crawler-Bulldozer |

| Crawler-Lader |

| Crawler-Kräne und Rohrverleger |

| Kompakte Raupenlademaschinen und Kompaktlader |

| Sonstige (Grabenfräse, Bohrgerät usw.) |

| Diesel (Stufe III–V) |

| Diesel-Elektro-Hybrid |

| Batterieelektrisch |

| Wasserstoff-Brennstoffzelle (Pilotphase) |

| Unter 100 PS |

| 100 bis 200 PS |

| 201 bis 400 PS |

| Über 400 PS |

| Erdbewegung und Planierung |

| Abbruch und Recycling |

| Forstwirtschaft und Landwirtschaft |

| Bergbau und Steinbruch |

| Pipeline- und Energieinfrastruktur |

| Mietflottenbetrieb |

| Bauwesen (Wohnbau, Nichtwohnbau) |

| Bergbau und Steinbruch |

| Öl- und Gasinfrastruktur |

| Industrie- und Logistikparks |

| Kommunale Dienstleistungen |

| Land- und Forstwirtschaft |

| Direktverkauf durch OEM |

| Autorisierte Händler |

| Miet- und Leasingfirmen |

| Online- und digitale Marktplätze |

| Riad |

| Mekka |

| Ostprovinz |

| Medina und Tabuk |

| Asir, Jazan und Nadschran |

| Al-Qassim und Nördliche Grenzen |

| Nach Gerätetyp | Crawler-Bagger |

| Crawler-Bulldozer | |

| Crawler-Lader | |

| Crawler-Kräne und Rohrverleger | |

| Kompakte Raupenlademaschinen und Kompaktlader | |

| Sonstige (Grabenfräse, Bohrgerät usw.) | |

| Nach Antrieb | Diesel (Stufe III–V) |

| Diesel-Elektro-Hybrid | |

| Batterieelektrisch | |

| Wasserstoff-Brennstoffzelle (Pilotphase) | |

| Nach Motorleistung | Unter 100 PS |

| 100 bis 200 PS | |

| 201 bis 400 PS | |

| Über 400 PS | |

| Nach Anwendung | Erdbewegung und Planierung |

| Abbruch und Recycling | |

| Forstwirtschaft und Landwirtschaft | |

| Bergbau und Steinbruch | |

| Pipeline- und Energieinfrastruktur | |

| Mietflottenbetrieb | |

| Nach Endnutzer | Bauwesen (Wohnbau, Nichtwohnbau) |

| Bergbau und Steinbruch | |

| Öl- und Gasinfrastruktur | |

| Industrie- und Logistikparks | |

| Kommunale Dienstleistungen | |

| Land- und Forstwirtschaft | |

| Nach Vertriebskanal | Direktverkauf durch OEM |

| Autorisierte Händler | |

| Miet- und Leasingfirmen | |

| Online- und digitale Marktplätze | |

| Nach Provinz | Riad |

| Mekka | |

| Ostprovinz | |

| Medina und Tabuk | |

| Asir, Jazan und Nadschran | |

| Al-Qassim und Nördliche Grenzen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Crawler-Erdbewegungsmaschinen in Saudi-Arabien?

Der Markt wird im Jahr 2025 auf 350,45 Millionen USD geschätzt und soll bis 2030 auf 434,22 Millionen USD ansteigen.

Welcher Gerätetyp hat den größten Marktanteil?

Crawler-Bagger führen mit 43,45 % des Umsatzes im Jahr 2024 dank ihrer Vielseitigkeit bei Gigaprojekten und Energieinfrastruktur.

Welche Antriebstechnologie wächst am schnellsten?

Batterieelektrische Crawler werden bis 2030 den höchsten CAGR von 16,64 % verzeichnen, angetrieben durch ESG-Vorschriften und niedrigere Betriebskosten.

Warum ist die Ostprovinz der größte regionale Markt?

Intensive Energieprojekte wie das Jafurah-Gasfeld und eine Konzentration von petrochemischen Anlagen treiben die Geräteanfrage an und geben der Provinz 26,61 % des Umsatzes im Jahr 2024.

Was ist das Haupthemmnis für das Marktwachstum?

Hohe Anfangsinvestitionen bei engeren Projektfinanzierungsbedingungen verlangsamen vorübergehend die Gerätebeschaffung, insbesondere für kleinere Auftragnehmer.

Seite zuletzt aktualisiert am: