Russland Nutzfahrzeugmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

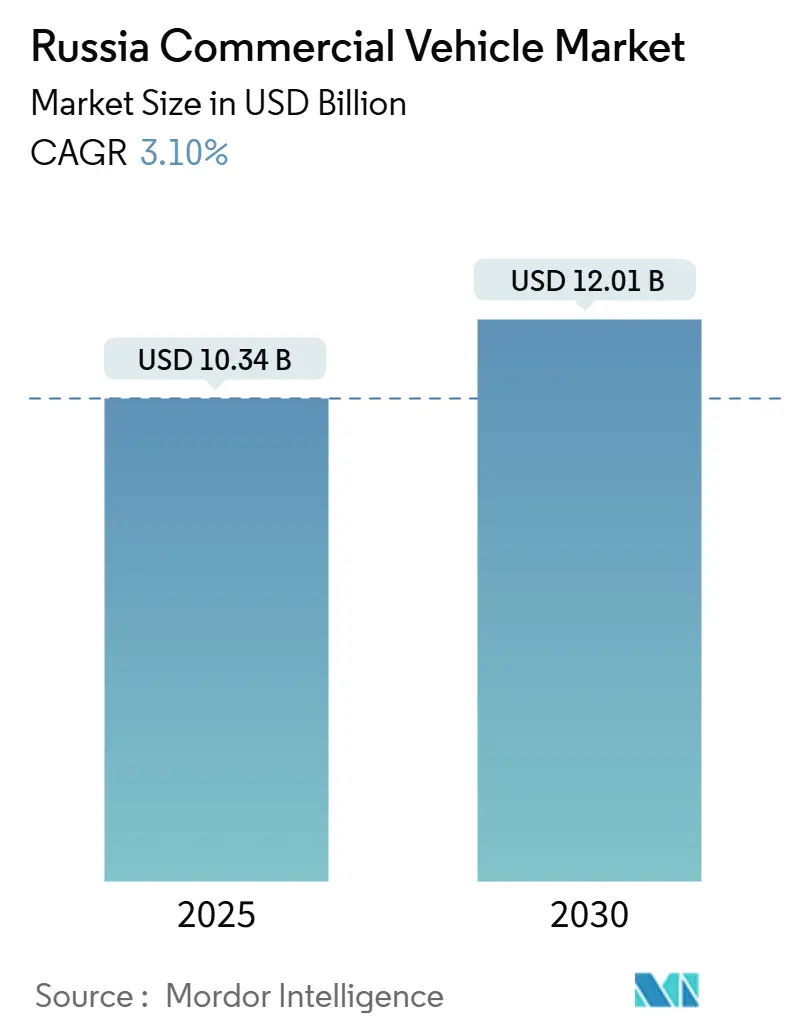

| Marktgröße (2025) | 10.34 Milliarden US-Dollar |

| Marktgröße (2030) | 12.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Nutzfahrzeugmarkt Analyse von Mordor Intelligence

Die Größe des russischen Nutzfahrzeugmarkts beläuft sich im Jahr 2025 auf 10,34 Milliarden USD und wird bis 2030 voraussichtlich 12,01 Milliarden USD erreichen, was einer CAGR von 3,10 % über den Zeitraum 2025–2030 entspricht. Dieser Ausblick verbirgt eine tiefgreifende Umstrukturierung, da Sanktionen, neue Handelskorridore und fiskalische Interventionen Lieferketten, Finanzierungsnormen und Markenhierarchien neu gestalten. Chinesische Importe dominieren nun die Neuzulassungen, inländische Hersteller sind stark von staatlichen Beschaffungsaufträgen abhängig, und Leasingquoten von über 30 % verlängern weiterhin die Ersatzzyklen. Die städtische Logistiknachfrage hat sich deutlich in Richtung leichter Nutzfahrzeuge verschoben, während gasbasierte Antriebe überall dort an Bedeutung gewinnen, wo die Betankungsinfrastruktur vorhanden ist. Die Wettbewerbspositionierung hängt von Preis, Lokalisierungstiefe und Zugang zu Betriebskapital ab und nicht allein von technologischer Differenzierung, was den russischen Nutzfahrzeugmarkt ungewöhnlich empfindlich gegenüber fiskalischen und regulatorischen Signalen macht.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp entfielen im Jahr 2024 46,13 % des Marktanteils am russischen Nutzfahrzeugmarkt auf leichte Nutzfahrzeuge, die bis 2030 mit einer CAGR von 8,24 % wachsen sollen.

- Nach Tonnage entfiel im Jahr 2024 ein Anteil von 40,28 % der Marktgröße des russischen Nutzfahrzeugmarkts auf das Segment bis 3,5 Tonnen, das bis 2030 mit einer CAGR von 7,53 % wachsen soll.

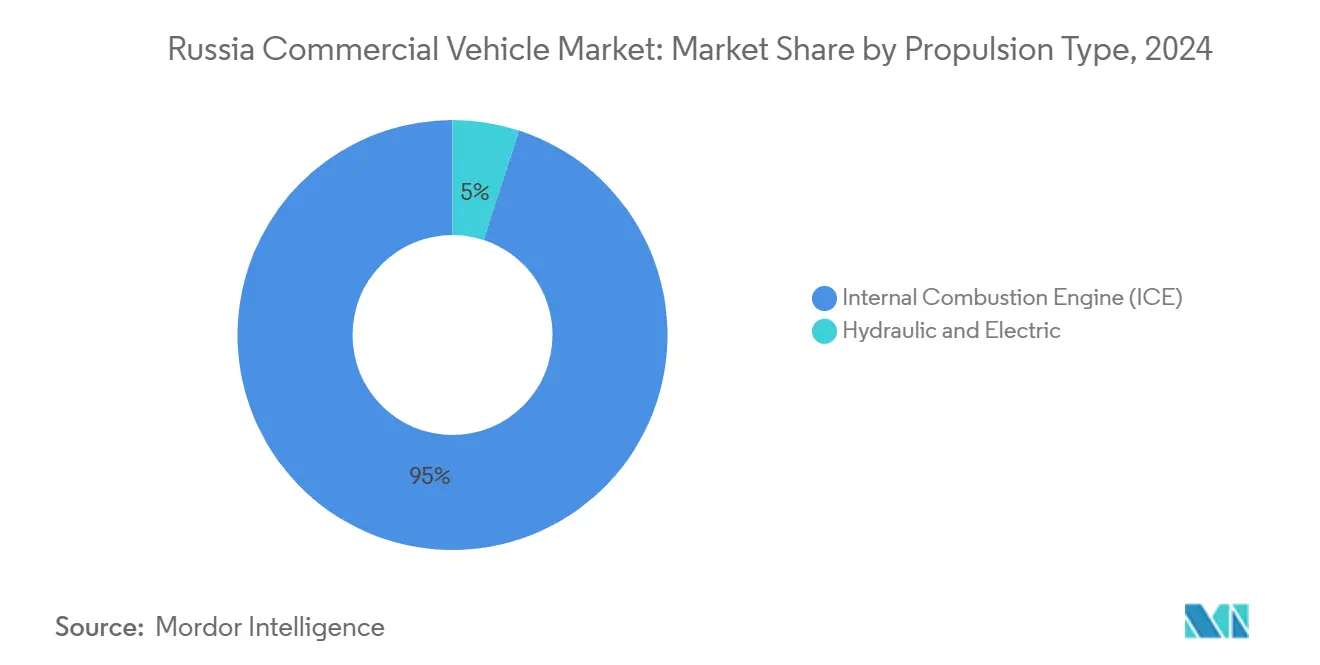

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2024 einen Marktanteil von 95,02 % am russischen Nutzfahrzeugmarkt, während hydraulische und elektrische Alternativen über den Zeitraum 2025–2030 mit einer CAGR von 18,07 % wachsen.

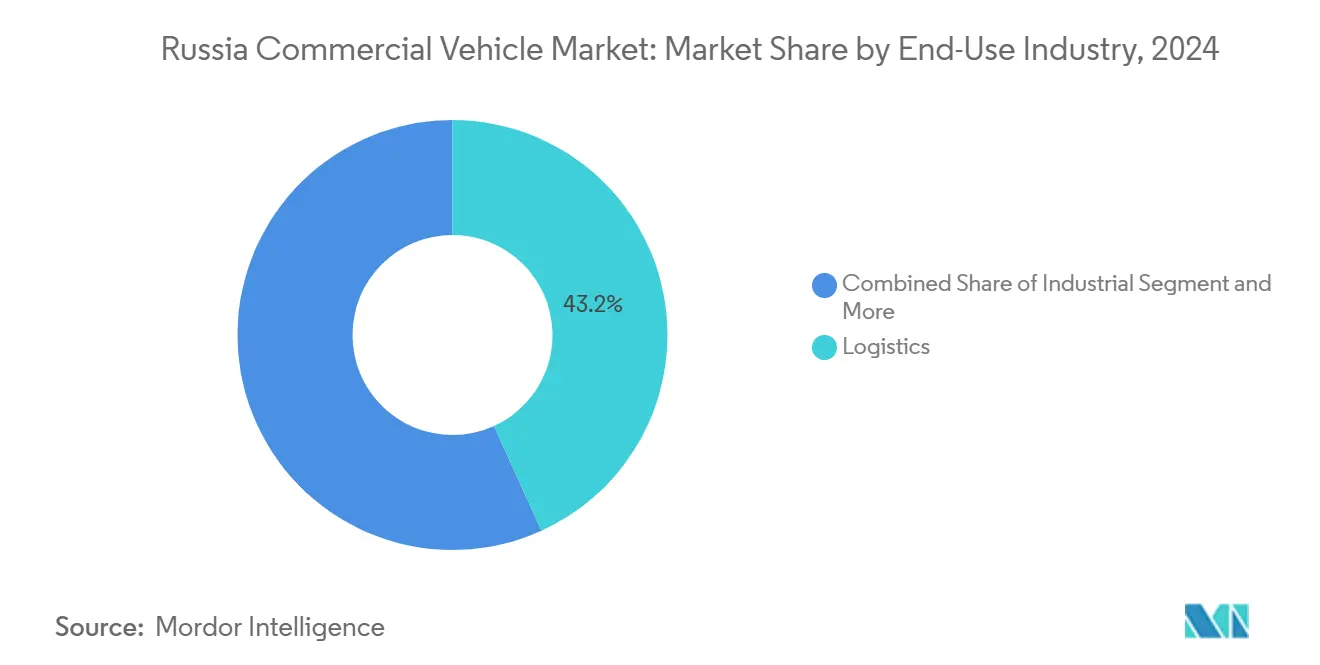

- Nach Endverbrauchsbranche führten Logistikanwendungen im Jahr 2024 mit einem Umsatzanteil von 43,17 % und sollen bis 2030 mit einer CAGR von 9,12 % wachsen.

- Nach Fahrzeugklasse dominierten Klasse-1-bis-3-Plattformen im Jahr 2024 mit 48,26 % des russischen Nutzfahrzeugmarkts und sollen bis 2030 mit einer CAGR von 8,36 % wachsen.

Trends und Erkenntnisse zum russischen Nutzfahrzeugmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Logistik- und E-Commerce-Boom | +0.9% | Moskau, St. Petersburg, wichtige städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen zur Flottenemeuerung | +0.7% | Bundesweit, staatliche Beschaffungszentren | Mittelfristig (2–4 Jahre) |

| Sino-russische Lokalisierung von Antriebsstrangkomponenten | +0.6% | Tatarstan, Cluster in Nischni Nowgorod | Langfristig (≥ 4 Jahre) |

| Anstieg chinesischer Lkw-Importe | +0.4% | Grenzprovinzen, Hafenregionen | Kurzfristig (≤ 2 Jahre) |

| Frachtratensteigerung zugunsten kraftstoffeffizienter Lkw | +0.4% | Fernverkehrskorridore | Mittelfristig (2–4 Jahre) |

| Preisvorteile von CNG/LNG | +0.3% | Gasreiche Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Logistik- und E-Commerce-Boom steigert die Nachfrage nach leichten Nutzfahrzeugen auf der letzten Meile

Die Transformation der E-Commerce-Logistik treibt strukturelle Nachfrageverschiebungen hin zu leichten Nutzfahrzeugen, da die Liefererwartungen in russischen Metropolmärkten auf einen 1-bis-2-Tage-Standard komprimiert werden. Die zunehmende Durchdringung des Online-Einzelhandels beschleunigt die Anforderungen an die Flottenmodernisierung, insbesondere im Segment bis 3,5 Tonnen, wo Wendigkeit und Kraftstoffeffizienz die Gewinnmargen bestimmen. Kommunale Lieferbeschränkungen und Anforderungen an die Einhaltung von Umweltvorschriften begünstigen kleinere, sauberere Fahrzeuge gegenüber traditionellen Schwerlastplattformen. Der Wandel hin zu plattformbasierter Logistik und algorithmischen Dispositionssystemen belohnt Betreiber, die in vernetzte, kraftstoffeffiziente leichte Nutzfahrzeuge investieren, die Echtzeit-Tracking und Routenoptimierungstechnologien unterstützen können.

Staatliche Subventionen zur Flottenemeuerung zugunsten inländischer Erstausrüster

Die Regierungsverordnung Nr. 1875 schafft bevorzugte Beschaffungsregelungen, die russischen Nutzfahrzeugen bei öffentlichen und quasi-öffentlichen Flottenankäufen materielle Vorteile verschaffen[1]„Schreiben des Finanzministeriums der Russischen Föderation vom 31.01.2025 Nr. 24-01-06/8697 ‚Zur Anwendung der Bestimmungen des Dekrets der Regierung der Russischen Föderation vom 23. Dezember 2024 Nr. 1875 "Über Maßnahmen zur Gewährung nationaler Behandlung bei der Beschaffung von Waren, Werken und Dienstleistungen für staatliche und kommunale Bedürfnisse sowie bei der Beschaffung von Waren, Werken und Dienstleistungen durch bestimmte Arten juristischer Personen"', Finanzministerium Russland, minfin.gov.ru. . Der nationale Regelungsrahmen wendet Verbots-, Beschränkungs- und Präferenzmaßnahmen auf Bundes-, Regional- und Kommunalebene an, wobei Lieferanten aus EAEU-Mitgliedstaaten gleichwertige Behandlung erhalten, während ausländische Wettbewerber systematischen Nachteilen ausgesetzt sind. Diese Regulierungsarchitektur schafft anhaltenden Nachfragerückenwind für inländische Erstausrüster, die Zertifizierungs- und Registeranforderungen erfüllen können, obwohl sich die Umsetzungszeiträume bis 2027 erstrecken, während sich die Lieferketten an neue Compliance-Rahmenbedingungen anpassen.

Wachsende Lokalisierung von Antriebsstrangkomponenten durch sino-russische Gemeinschaftsunternehmen

Chinesische Hersteller vertiefen ihre Integration durch Gemeinschaftsunternehmen und Technologietransfervereinbarungen, die Importabhängigkeiten reduzieren und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechterhalten. SINOTRUK, SHACMAN und FAW Jiefang erweitern lokale Montageoperationen über einfache CKD-Vereinbarungen hinaus, beziehen russische Zulieferer für nicht kritische Komponenten und bauen Servicenetzwerke auf, die eine langfristige Marktpräsenz unterstützen. Die Dokumentation der Europäischen Kommission über chinesische staatliche Unterstützung in den Bereichen Finanzierung, Zuschüsse, Steuerpräferenzen und Vorleistungsbereitstellung zeigt systematische Kostenvorteile, die über Russland hinaus auf globale Märkte ausgedehnt werden, was auf anhaltenden Wettbewerbsdruck auf inländische Hersteller hindeutet. Die Lokalisierungsbemühungen konzentrieren sich auf Antriebsstrangkomponenten, bei denen russische Zulieferer über metallurgische und ingenieurtechnische Fähigkeiten verfügen, und schaffen hybride Wertschöpfungsketten, die chinesisches Design- und Fertigungs-Know-how mit russischen Materialien und Arbeitskräften kombinieren. Diese Partnerschaften beschleunigen den Technologietransfer in Bereichen wie Abgaskontrollsysteme und Kraftstoffeinspritztechnologien und positionieren Gemeinschaftsunternehmen, um Marktanteile zu gewinnen, wenn die Anforderungen an den inländischen Anteil im Prognosezeitraum steigen.

Anstieg chinesischer Lkw-Importe senkt Investitionskosten für Flotten

Chinesische Nutzfahrzeugimporte verändern die Flottenökonomie grundlegend, indem sie vergleichbare Funktionalität zu wesentlich niedrigeren Anschaffungskosten als inländische Alternativen bieten. Die Importmengen aus China stiegen in mehreren Fahrzeugkategorien stark an, wobei chinesische Hersteller in Segmenten, die zuvor von russischen oder westlichen Erstausrüstern bedient wurden, dominante Positionen einnahmen. Jüngste Sicherheitsverstöße und regulatorische Durchsetzungsmaßnahmen zeigen jedoch Moskaus Bereitschaft, chinesische Importe zu beschränken, wenn inländische Industrieinteressen mit Sicherheitsbedenken übereinstimmen, was Unsicherheit hinsichtlich des langfristigen Importzugangs schafft. Flottenoperatoren wägen niedrigere Vorabkosten gegen potenzielle Risiken bei Service und Ersatzteilverfügbarkeit ab, wobei viele chinesische Importe für nicht kritische Anwendungen wählen, während sie inländische Fahrzeuge für Kernoperationen beibehalten, die maximale Betriebszeit und Unterstützung erfordern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Leasingzinsen über 30 % | -0.9% | Bundesweit, Regionen mit schwachem Bankensektor | Kurzfristig (≤ 2 Jahre) |

| Höhere Nutzungsgebühren auf Importe | -0.5% | Importintensive Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an Fahrern und Mechanikern | -0.3% | Städte der zweiten Reihe, ländliche Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Sanktionen blockieren Euro-6-Elektronik | -0.2% | Premiumsegmente im gesamten Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leasingzinsen über 30 % hemmen Ersatzzyklen

Erhöhte Finanzierungskosten schaffen systemische Barrieren für die Flottenmodernisierung, da Nutzfahrzeugbetreiber Ersatzentscheidungen aufschieben und Wartungsintervalle über optimale wirtschaftliche Schwellenwerte hinaus verlängern. Die Geldpolitik der Zentralbank hält restriktive Zinssätze aufrecht, die sich in Leasingkosten von über 30 % für viele Nutzfahrzeugtransaktionen niederschlagen und Flotteninvestitionsberechnungen grundlegend verändern sowie Betreiber in Richtung Gebrauchtfahrzeugmärkte oder verlängerte Wartungsprogramme drängen. Die Krise im Logistiksektor spiegelt diese Finanzierungsengpässe wider, wobei etwa ein Drittel der russischen Logistikunternehmen aufgrund nicht tragbarer Schuldendienstverpflichtungen von Insolvenzrisiken bedroht ist. Hohe Zinssätze verstärken den Betriebsdruck durch sinkende Frachttarife und steigende Kraftstoffkosten und schaffen eine deflationäre Spirale, in der Flottenoperatoren keine ausreichenden Renditen erzielen können, um neue Fahrzeuganschaffungen zu rechtfertigen. Die Risikobeurteilungsmodelle der Finanzinstitute bestrafen die Kreditvergabe für Nutzfahrzeuge aufgrund von Bedenken hinsichtlich der Sicherheitenabschreibung und der Sektorvolatilität, was die Kreditverfügbarkeit für Flottenausbau und Modernisierungsinitiativen weiter einschränkt.

Steigende Nutzungsgebühren (Verschrottungsgebühren) auf importierte Nutzfahrzeuge

Steigende Nutzungsgebühren auf importierte Nutzfahrzeuge schaffen materielle Kostennachteile, die die Wettbewerbsdynamik zugunsten inländischer Hersteller verschieben und gleichzeitig das Gesamtmarktwachstum einschränken. Gebührenerhöhungen von 75–80 % im Jahr 2025 stellen eine erhebliche Kosteninflation für Betreiber dar, die auf importierte Fahrzeuge angewiesen sind, und betreffen insbesondere chinesische Importe, die zuvor hauptsächlich über Anschaffungspreisvorteile konkurrierten. Diese Regulierungskosten fungieren als De-facto-Zölle, die die inländische Industrie schützen und gleichzeitig Steuereinnahmen generieren, obwohl sie gleichzeitig die Kaufkraft der Flottenoperatoren verringern und Ersatzzyklen im gesamten Markt verzögern. Nutzungsgebührenstrukturen schaffen asymmetrische Auswirkungen auf Fahrzeugkategorien und Endverbrauchsanwendungen, wobei kleinere Betreiber und spezialisierte Anwendungen unverhältnismäßig hohe Kostenbelastungen tragen. Der politische Rahmen signalisiert die Absicht der Regierung, Importabhängigkeiten zu reduzieren, doch die Umsetzung schafft kurzfristige Marktverzerrungen, die die Gesamtnachfrage unterdrücken, während die inländische Kapazität unzureichend bleibt, um Ersatzanforderungen zu wettbewerbsfähigen Preisen zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Dominanz des Verbrennungsmotors steht unter dem Druck alternativer Kraftstoffe

Der Verbrennungsmotor behält mit einem Marktanteil von 95,02 % im Jahr 2024 die überwältigende Marktkontrolle, doch hydraulische und elektrische Alternativen beschleunigen sich bis 2030 mit einer CAGR von 18,07 %, angetrieben durch Energiepreisarbitrage und Anforderungen an die Einhaltung von Umweltvorschriften. Die Einführung von CNG und LNG gewinnt an Dynamik, da Erdgaspreisvorteile überzeugende Betriebsökonomie für Flottenoperatoren schaffen, insbesondere im Fernverkehr und bei Schwerlastanwendungen, wo Kraftstoffkosten erhebliche Betriebsausgaben darstellen. Die Dieselkraftstoffpreise stiegen im Jahr 2024 um 9,6 %, mit weiteren Erhöhungen von 3,4 % Anfang 2025, was Betreiber zu alternativen Kraftstofftechnologien drängt, die Kostenstabilität und geringere Anfälligkeit gegenüber Erdölpreisschwankungen bieten[ 2]"Steigende Kraftstoffpreise in Russland und in der Welt im Jahr 2025: Auswirkungen auf den Gütertransportmarkt," Zavgar, zavgar.online..

Staatliche Unterstützung für die Entwicklung der CNG/LNG-Infrastruktur schafft Netzwerkeffekte, die die Einführungsraten in gasreichen Regionen und Industriekorridoren beschleunigen. Elektrische Antriebe stehen vor Infrastrukturengpässen und Herausforderungen bei den Batteriekosten, obwohl städtische Lieferanwendungen zunehmend elektrische leichte Nutzfahrzeuge für die Einhaltung von Vorschriften und Betriebskostenvorteile bevorzugen. Hybridsysteme entstehen als Übergangstechnologien, die die Zuverlässigkeit des Verbrennungsmotors mit elektrischer Effizienz kombinieren, insbesondere in städtischen Stop-and-Go-Anwendungen, bei denen Rekuperationsbremsung messbare Kraftstoffeinsparungen ermöglicht.

Nach Fahrzeugtyp: Führungsposition leichter Nutzfahrzeuge durch städtische Logistik

Leichte Nutzfahrzeuge halten im Jahr 2024 einen Marktanteil von 46,13 % und verzeichnen mit einer CAGR von 8,24 % bis 2030 das stärkste Wachstum, was strukturelle Verschiebungen hin zu städtischer Logistik und Lösungen für die letzte Meile widerspiegelt. Die Expansion des E-Commerce und veränderte Verbrauchererwartungen treiben eine überproportionale Nachfrage nach wendigen, kraftstoffeffizienten Fahrzeugen an, die in überfüllten städtischen Umgebungen navigieren können und gleichzeitig Lieferzeitanforderungen erfüllen. Mittelschwere Nutzfahrzeuge bedienen spezialisierte Anwendungen im Bau und regionalen Vertrieb, während schwere Nutzfahrzeuge zyklischen Drücken durch reduzierte Infrastrukturausgaben und erhöhte Finanzierungskosten ausgesetzt sind, die die Flottenmodernisierung verzögern.

Die BAZ-Lkw-Produktionsinitiative demonstriert Bemühungen zur Erweiterung der inländischen Kapazität, mit einer anfänglichen Produktion von 200 Einheiten im Jahr 2025, die bis 2027 auf 2.000 Einheiten skaliert, obwohl die Volumina im Verhältnis zur Gesamtmarktnachfrage bescheiden bleiben. Die Dominanz leichter Nutzfahrzeuge spiegelt Urbanisierungstrends und regulatorische Umgebungen wider, die kleinere, sauberere Fahrzeuge gegenüber traditionellen Schwerlastplattformen in Metropolmärkten bevorzugen. Flottenoperatoren priorisieren zunehmend die Gesamtbetriebskosten gegenüber dem Anschaffungspreis und treiben die Nachfrage nach Fahrzeugen an, die Kraftstoffeffizienz, Wartungskosten und die Einhaltung von Vorschriften in verschiedenen Betriebsumgebungen optimieren.

Nach Tonnage: Segment bis 3,5 Tonnen erfasst städtisches Lieferwachstum

Das Segment bis 3,5 Tonnen hält im Jahr 2024 einen Marktanteil von 40,28 % und wächst bis 2030 mit einer CAGR von 7,53 %, angetrieben durch städtische Lieferanforderungen und regulatorische Rahmenbedingungen, die leichtere Plattformen bevorzugen. Diese Tonnagekategorie profitiert von vereinfachten Zulassungsanforderungen, reduzierten Betriebsbeschränkungen und niedrigeren Gesamtbetriebskosten im Vergleich zu schwereren Alternativen, was sie für kleine und mittlere Unternehmen attraktiv macht, die in kommerzielle Transportmärkte eintreten. Das Segment von 3,5 bis 6 Tonnen bedient spezialisierte Anwendungen, die eine größere Nutzlastkapazität erfordern und gleichzeitig die städtische Wendigkeit aufrechterhalten, während Fahrzeuge über 6 Tonnen mit Gegenwind durch Finanzierungsengpässe und reduzierte Infrastrukturinvestitionen konfrontiert sind.

Initiativen zur Einführung autonomer Lkw zielen auf das Segment über 6 Tonnen für Autobahnfahrten ab, mit 100 fahrerlosen Lkw, die für russische Autobahnen im Jahr 2025 geplant sind, obwohl sich die Umsetzung auf kontrollierte Umgebungen und spezifische Streckenkorridore konzentriert. Gewichtsbasierte Vorschriften und städtische Zugangsbeschränkungen schaffen strukturelle Vorteile für leichtere Fahrzeuge in Metropolmärkten, während Verbesserungen der Kraftstoffeffizienz und Reduzierungen der Wartungskosten Betreiber begünstigen, die die Flottenzusammensetzung um spezifische Tonnageanforderungen optimieren, anstatt maximale Nutzlastkapazität in allen Anwendungen anzustreben.

Nach Endverbrauchsbranche: Logistiksektor treibt Marktexpansion an

Logistikanwendungen dominieren mit einem Marktanteil von 43,17 % im Jahr 2024 und beschleunigen sich bis 2030 mit einer CAGR von 9,12 %, was das E-Commerce-Wachstum und die Anforderungen an die Modernisierung der Lieferkette in russischen Metropolmärkten widerspiegelt. Bau- und Bergbauanwendungen stehen vor zyklischen Drücken durch reduzierte staatliche Infrastrukturausgaben und Rohstoffpreisvolatilität, obwohl spezialisierte Fahrzeuganforderungen eine stetige Nachfrage nach Schwerlastplattformen aufrechterhalten. Industrielle Anwendungen bedienen Anforderungen des Fertigungs- und Energiesektors, während Sonstige kommunale Dienstleistungen und spezialisierte Transportbedürfnisse umfassen.

Im April 2025 meldeten die Russischen Eisenbahnen ein Ladevolumen von 93 Millionen Tonnen, was einem Rückgang von 9 % gegenüber den 100 Millionen Tonnen des Vorjahres entspricht. Dieser Rückgang betraf vor allem wichtige Frachtgüterkategorien, darunter Baumaterialien, Kohle, Öl und Metalle[3]"Rückgang der wichtigsten Frachtgüterarten," Logistics News, lognews.ru..

Nach Fahrzeugklasse: Dominanz der Klassen 1–3 spiegelt städtischen Fokus wider

Fahrzeuge der Klassen 1 bis 3 erfassen im Jahr 2024 einen Marktanteil von 48,26 % und wachsen bis 2030 mit einer CAGR von 8,36 %, angetrieben durch städtische Lieferanforderungen und regulatorische Rahmenbedingungen, die leichtere kommerzielle Plattformen bevorzugen. Diese Klassen profitieren von vereinfachter Zulassung, reduzierten Betriebsbeschränkungen und niedrigeren Gesamtbetriebskosten, was sie für aufstrebende Logistikunternehmen und städtische Lieferdienste attraktiv macht. Fahrzeuge der Klassen 5 bis 6 bedienen mittelschwere Anwendungen, die eine größere Nutzlastkapazität erfordern und gleichzeitig die betriebliche Flexibilität aufrechterhalten, während Fahrzeuge der Klassen 7 bis 8 mit Gegenwind durch Finanzierungsengpässe und spezialisierte Anwendungsanforderungen konfrontiert sind.

Die Verschiebung hin zu leichteren Fahrzeugklassen spiegelt veränderte Frachtmuster wider, da E-Commerce und städtische Logistik die Nachfrage nach häufigen, kleineren Lieferungen anstelle traditioneller Massentransportanwendungen antreiben. Kosten für die Einhaltung von Vorschriften und Umweltbeschränkungen begünstigen leichtere Plattformen in Metropolmärkten, während Verbesserungen der Kraftstoffeffizienz und Wartungskostenvorteile überzeugende Wirtschaftlichkeit für Betreiber schaffen, die die Flottenzusammensetzung um spezifische Klassenanforderungen optimieren, anstatt maximale Kapazität in allen Anwendungen anzustreben.

Geografische Analyse

Moskau und St. Petersburg zusammen generierten im Jahr 2024 fast 38 % des russischen Nutzfahrzeugmarkts dank dichter Einzelhandelszentren, großer kommunaler Budgets und überlegener Servicenetzwerke. Bundesverkehrssubventionen von 4,79 Milliarden RUB bzw. 1,34 Milliarden RUB finanzierten Buserneuerungen, Schneepflüge und Postautos. Umliegende Oblaste nutzen diese Hauptstädte für die Ersatzteillogistik, was die Händlernähe zu einem Kaufentscheidungsfaktor macht.

Der Föderale Bezirk Wolga liefert wichtige Montagewerke und metallurgische Rohstoffe und positioniert Tatarstan und Nischni Nowgorod als Hotspots für Gemeinschaftsunternehmen. Der Hauptsitz von KAMAZ in Nabereschnyje Tschelny verankert einen Zulieferergürtel, der russische Gussteile mit chinesischen Antriebsstrangkits kombiniert. Der Ural schwenkt auf geländegängige Starrachsrahmen für den Bergbau um, wobei URAL Automotive robuste Kundendienst-Netzwerke unter harten Klimabedingungen aufrechterhält.

Fernöstliche Grenzgebiete absorbieren den höchsten Anteil chinesischer Importe, unterstützt durch Roll-on/Roll-off-Fährlinien und bilaterale Yuan-Rubel-Abrechnungen. Neue Sicherheitsaudits Ende 2024 reduzierten jedoch die Zulassungen einiger chinesischer Sattelzugmodelle, was den föderalen Einfluss auf den Handelshahn widerspiegelt. Sibiriens Energiekorridore stimulieren die LNG-Lkw-Nachfrage aufgrund der reichhaltigen Gasinfrastruktur, während lokale Richtlinien Steuerrabatte auf Methantanks gewähren.

Wettbewerbslandschaft

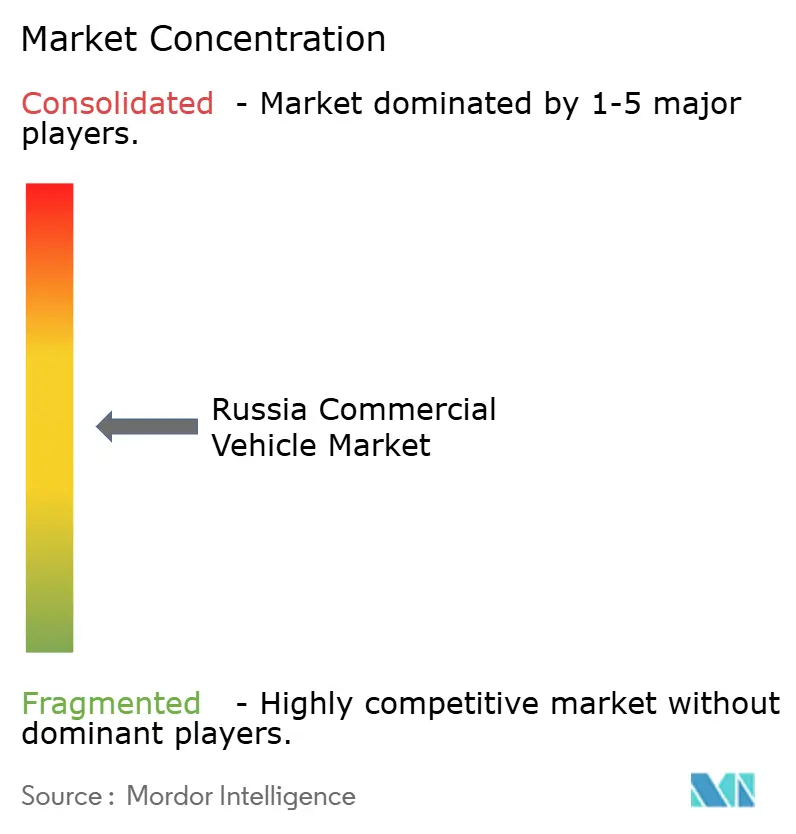

Der russische Nutzfahrzeugmarkt weist eine moderate Konzentration auf. Inländische Marktführer KAMAZ, GAZ und URAL kämpfen mit steigenden Komponentenkosten und schwacher Kaufkraft des Rubels. Chinesische Marktteilnehmer SINOTRUK, SHACMAN, FAW Jiefang und Dongfeng liefern Einstandspreise, die lokale Listenpreise selbst nach höheren Nutzungsgebühren um zweistellige Margen unterbieten.

Strategisch gesehen lokalisieren chinesische Marken Schweiß- und Lackierwerke, um sich für Ausschreibungen mit inländischen Präferenzen zu qualifizieren. Russische Erstausrüster reagieren, indem sie Exportmärkte anvisieren. KAMAZ schloss eine Vereinbarung zur Montage von Lkw im Senegal, während AvtoVAZ plant, Lada in Äthiopien zu produzieren. GAZ fördert werksseitige CNG-Umrüstungen als Absicherung gegen Dieselpreisanstiege.

Der technologische Wettbewerb konzentriert sich auf Telematik, LNG-Tanks und Euro-5-Abgasnachbehandlungssysteme, die sanktionsbeschränkte Euro-6-Elektronik vermeiden. Heinzmann-Kraftstoffmanagementmodule, die in Motorsport-Rallyes getestet wurden, werden bis 2027 in Lkw der nächsten Generation im mittelschweren Bereich integriert. Inländische Kabelbaumhersteller und Sensorlieferanten skalieren hoch, doch die meisten hochwertigen Steuergeräte werden weiterhin aus China bezogen.

Marktführer der russischen Nutzfahrzeugbranche

KAMAZ

SINOTRUK

GAZ Group

SHACMAN

FAW Trucks Co.,Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: In Russland beschleunigen sich die Kraftstoffpreiserhöhungen, wobei Diesel Anfang 2025 um 3,4 % steigt, nach einem Anstieg von 9,6 % im Jahr 2024, was Flottenoperatoren zu alternativen Kraftstofftechnologien und Effizienzverbesserungen drängt.

- Januar 2025: Die russische Fahrzeugproduktion steigt laut Vize-Premierminister Denis Manturow im Jahr 2024 um 30–40 %, wobei mehrere Hersteller Kapazitätserweiterungen und neue Modelleinführungen planen, darunter den Moskvich-8-Crossover und die Wiederaufnahme der Volga-Markenproduktion mit einem Ziel von 100.000 Einheiten jährlich.

Berichtsumfang des russischen Nutzfahrzeugmarkts

| Verbrennungsmotor |

| Hydraulik und Elektro |

| Leichte Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Bis zu 3,5 Tonnen |

| 3,5 bis 6 Tonnen |

| Über 6 Tonnen |

| Bau und Bergbau |

| Logistik |

| Industrie |

| Sonstige |

| Klasse 1 bis 3 |

| Klasse 5 bis 6 |

| Klasse 7 bis 8 |

| Nach Antriebsart | Verbrennungsmotor |

| Hydraulik und Elektro | |

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Nach Tonnage | Bis zu 3,5 Tonnen |

| 3,5 bis 6 Tonnen | |

| Über 6 Tonnen | |

| Nach Endverbrauchsbranche | Bau und Bergbau |

| Logistik | |

| Industrie | |

| Sonstige | |

| Nach Fahrzeugklasse | Klasse 1 bis 3 |

| Klasse 5 bis 6 | |

| Klasse 7 bis 8 |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des russischen Nutzfahrzeugmarkts?

Der Markt beläuft sich im Jahr 2025 auf 10,34 Milliarden USD und soll bis 2030 12,01 Milliarden USD erreichen.

Welcher Fahrzeugtyp verkauft die meisten Einheiten in Russland?

Leichte Nutzfahrzeuge führen mit einem Anteil von 46,13 % im Jahr 2024 und verzeichnen bis 2030 das stärkste Wachstum.

Wie schnell wachsen Lkw mit alternativen Kraftstoffen in Russland?

Hydraulische und elektrische Lkw expandieren über den Zeitraum 2025–2030 mit einer CAGR von 18,07 %, obwohl Verbrennungsmotormodelle weiterhin dominieren.

Welche Rolle spielen staatliche Subventionen bei der Lkw-Nachfrage?

Verordnung 1875 gewährt russisch hergestellten Lkw einen Preisvorrang von 15 % bei öffentlichen Ausschreibungen und stärkt die inländischen Auftragsbücher.

Warum sind Leasingquoten ein Hemmnis für die Flottenemeuerung?

Zinsbelastungen von über 30 % machen neue Lkw-Leasingverträge für viele Spediteure unerschwinglich, sodass Betreiber den Ersatz verzögern.

Welche Regionen bevorzugen CNG/LNG-Lkw?

Gasreiche Korridore in Sibirien und dem Fernen Osten nehmen CNG/LNG-Fahrzeuge am schnellsten an, dank reichhaltiger Betankungsinfrastruktur.

Seite zuletzt aktualisiert am: