Marktgröße und Marktanteil für Wiederkäuerimpfstoffe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.68 Milliarden US-Dollar |

| Marktgröße (2030) | 6.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.79% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wiederkäuerimpfstoffe von Mordor Intelligence

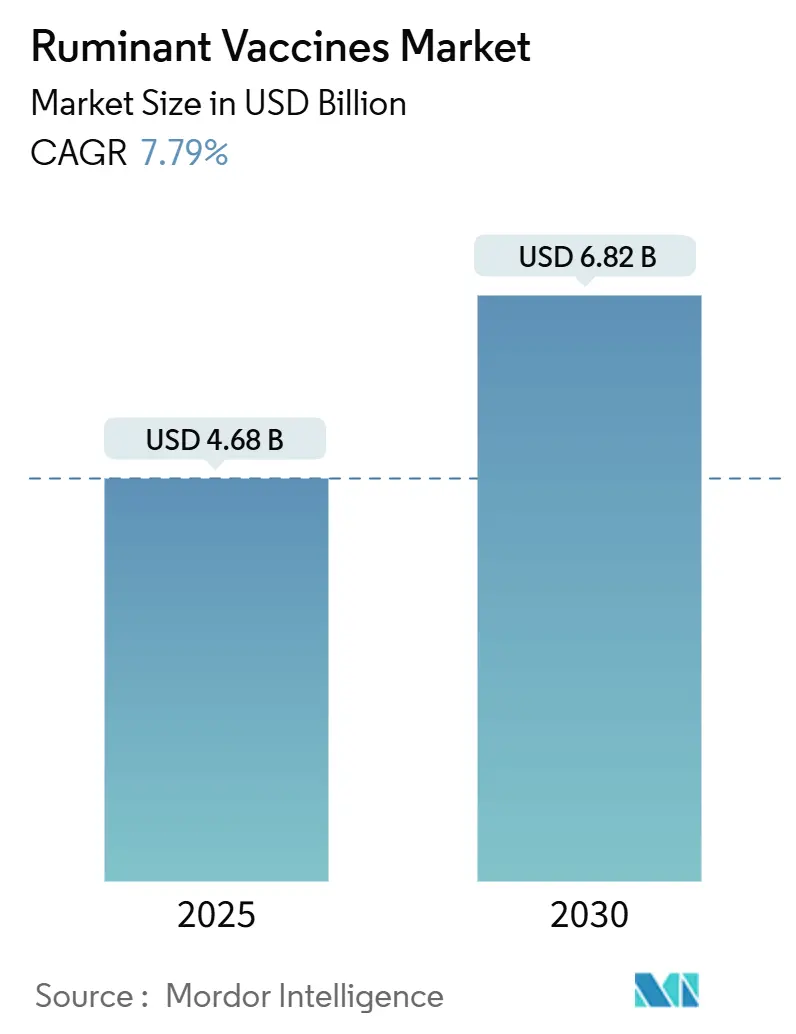

Die Marktgröße für Wiederkäuerimpfstoffe belief sich im Jahr 2025 auf 4,68 Milliarden USD und wird bis 2030 voraussichtlich 6,82 Milliarden USD erreichen, was einer CAGR von 7,79 % entspricht. Diese starke Entwicklung spiegelt anhaltende staatliche Ausgaben für die Maul- und Klauenseuche (MKS)-Vorsorge, die rasche Einführung von mRNA-Impfstoffplattformen und die Ausweitung von Intensivierungsprogrammen für Kleinbauern in der Milchwirtschaft in aufstrebenden asiatisch-pazifischen Volkswirtschaften wider. Strategische Impfstoffbanken wie Kanadas Reserve im Wert von 57,5 Millionen USD und das fünfjährige Mandat der Globalen Forschungsallianz für Maul- und Klauenseuche verdeutlichen das Ausmaß des öffentlichen Engagements für präventive Immunisierung.[1]Animal Health Canada, "Maul- und Klauenseuche (MKS) – Zukunftspläne," animalhealthcanada.ca Auch privatwirtschaftliche Innovationen sind von entscheidender Bedeutung: Zoetis allein meldete für 2024 einen Umsatz von 2,898 Milliarden USD im Nutztierbereich, während durch Risikokapital finanzierte Start-ups Nanopartikel- und rekombinante Verabreichungssysteme vorantreiben. Die Impfstoffverteilung verbessert sich durch digitalisierte Kühlkettennetze in tropischen Regionen, und Regulierungsbehörden erarbeiten spezifische Qualitätsleitlinien für veterinärmedizinische mRNA-Produkte, die die Grundlage für schnellere Zulassungen legen.

Wichtigste Erkenntnisse des Berichts

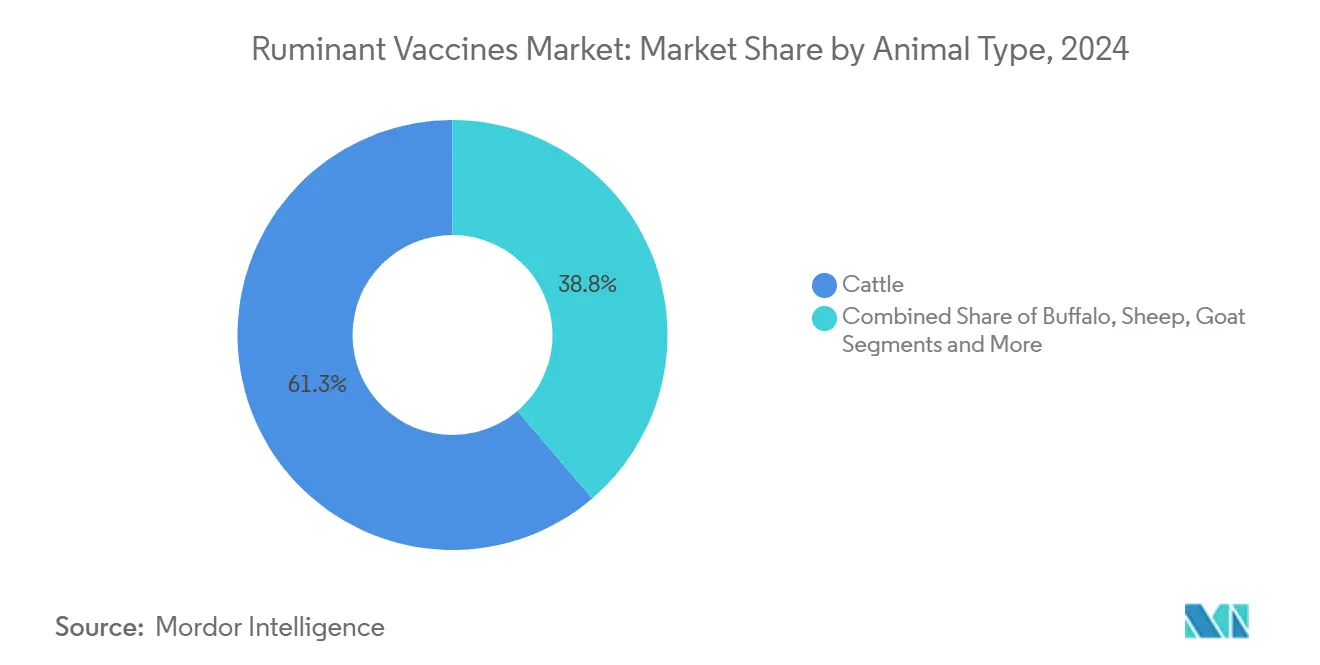

- Nach Tierart führten Rinderimpfstoffe den Markt für Wiederkäuerimpfstoffe im Jahr 2024 mit einem Anteil von 61,25 % an; Ziegen- und Schafprodukte werden bis 2030 voraussichtlich mit einer CAGR von 10,58 % wachsen.

- Nach Impfstofftyp dominierten inaktivierte Plattformen im Jahr 2024 mit 47,53 % der Marktgröße für Wiederkäuerimpfstoffe, während DNA-Formulierungen bis 2030 die höchste CAGR von 11,78 % erzielen sollen.

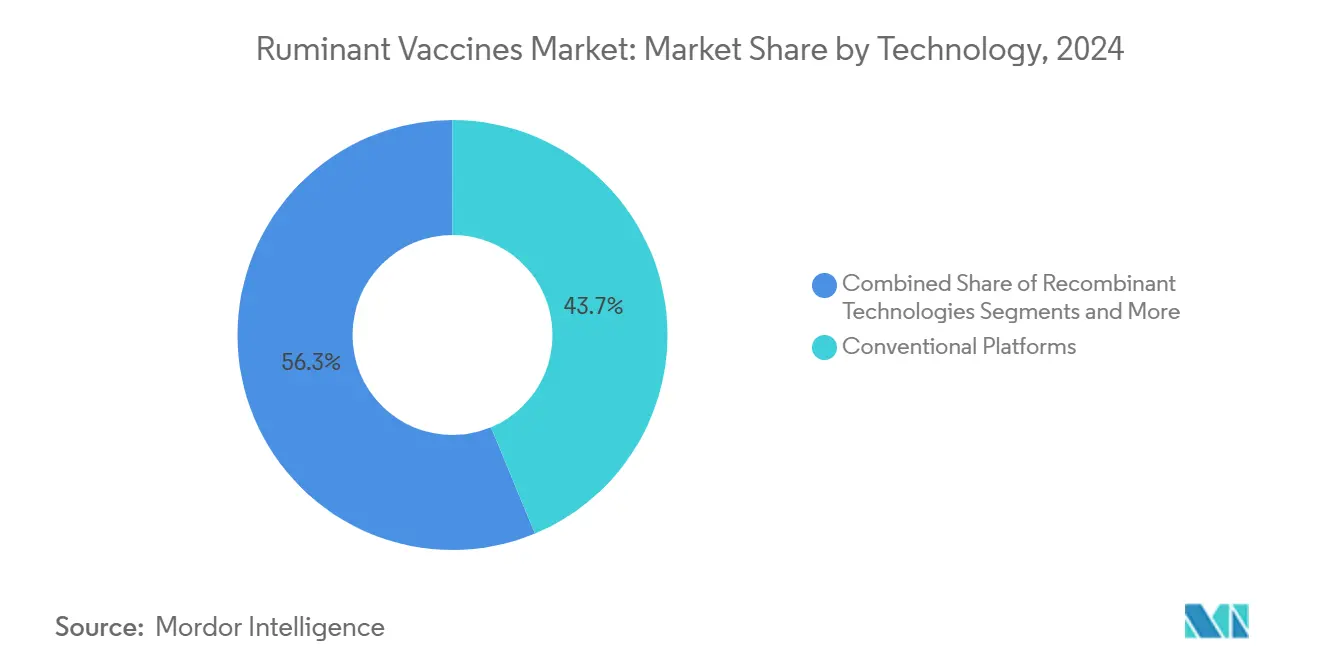

- Nach Technologie erwirtschafteten konventionelle Plattformen im Jahr 2024 43,73 % des Umsatzes; rekombinante Vektoren stellen mit einer CAGR von 11,84 % den am schnellsten wachsenden Bereich dar.

- Nach Verabreichungsweg entfiel im Jahr 2024 ein Marktanteil von 71,36 % auf die parenterale Verabreichung; intranasale Produkte werden zwischen 2025 und 2030 mit einer CAGR von 10,42 % wachsen.

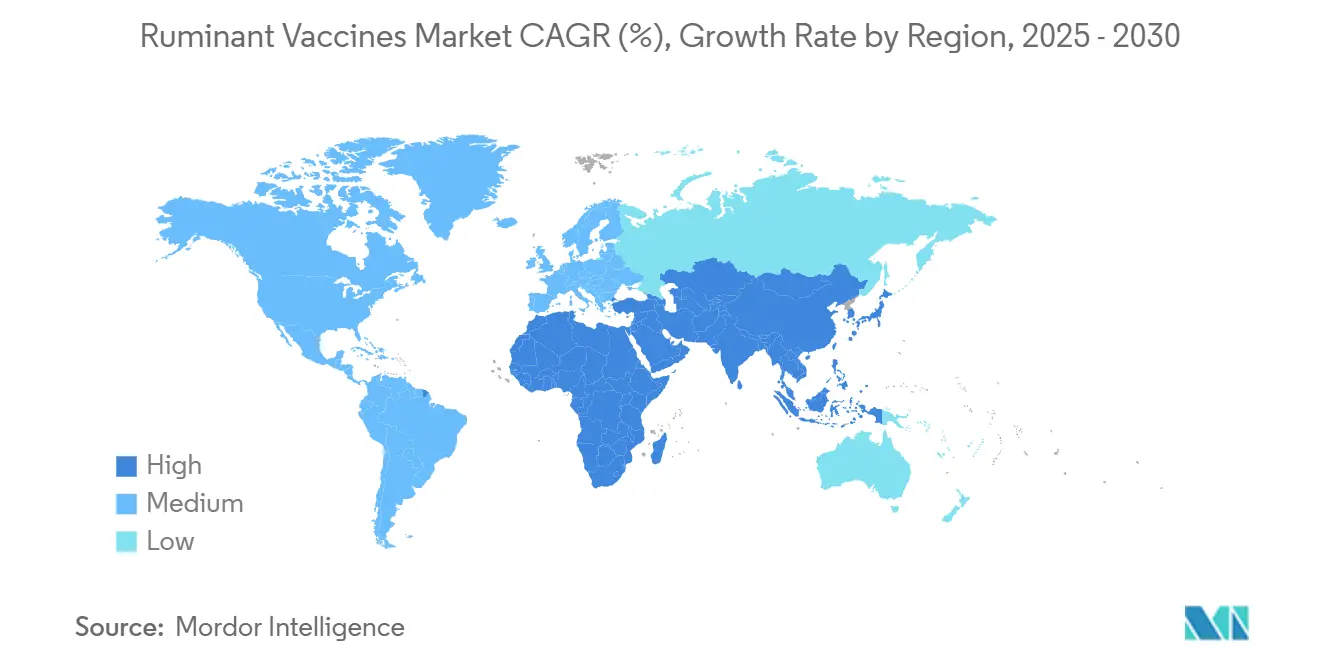

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Umsatzanteil von 31,84 %, während der Nahe Osten und Afrika mit einer CAGR von 9,62 % das höchste Wachstum verzeichnen werden.

Globale Trends und Erkenntnisse zum Markt für Wiederkäuerimpfstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierung der MKS-Ausrottungsprogramme | +1.8% | Global; Schwerpunkt auf asiatisch-pazifischem Raum und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Intensivierung der Milchwirtschaft bei Kleinbauern | +1.5% | Aufstrebendes Asien; Ausstrahlungseffekte auf Südamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach differenzierten Milch- und Fleischkennzeichnungen | +1.2% | Nordamerika und EU; Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| EU-„Green Deal”-Impuls für präventive Tiergesundheit | +0.9% | Europa; Gestaltung globaler Standards | Langfristig (≥ 4 Jahre) |

| Aufkommen von mRNA-Vektor-Impfstoffen für Rinder | +1.4% | Nordamerika und EU führend; globaler Rollout | Kurzfristig (≤ 2 Jahre) |

| Digitalisierte Kühlkettennetze in Afrika | +0.8% | Naher Osten und Afrika; Potenzial in anderen tropischen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierung der MKS-Ausrottungsprogramme

Staatlich geförderte MKS-Eliminierungsstrategien schreiben nun eine herdenweite Immunisierung vor, finanzieren strategische Impfstoffvorräte und integrieren Ausbruchssimulationsübungen. Kanadas nationale Impfstoffbank im Wert von 57,5 Millionen USD ist ein Beispiel für proaktive Beschaffung, während die Globale Forschungsallianz für Maul- und Klauenseuche des USDA die Entdeckung von Antigenen der nächsten Generation beschleunigt. Jüngste afrikanische Feldstudien zeigen, dass geimpfte Rinder ein um 69,3 % geringeres Infektionsrisiko aufweisen, was die wirtschaftliche Logik der Massenimmunisierung untermauert.[2]Wubshet A.K. et al., "MKS-Impfstoffwirksamkeit in Afrika," frontiersin.org Auch die obligatorische Zertifizierung verschärft die Exportanforderungen und motiviert Produzenten, aktuelle Impfnachweise für den Marktzugang vorzuhalten.

Zunehmende Intensivierung der Milchwirtschaft bei Kleinbauern in aufstrebendem Asien

Kleinbäuerliche Milchwirtschaftsbetriebe wechseln von der Subsistenz- zur kommerziellen Produktion, was die Nachfrage nach präventiven Gesundheitslösungen ankurbelt. Digitale Herdenmanagement-Tools in Indonesien korrelieren mit höheren Impfraten, während indische Kreuzungsinitiativen die Milcherträge um mehr als 110 % steigern und das Bewusstsein für Krankheitsprävention schärfen. Die Mitgliedschaft in Genossenschaften ist entscheidend; Landwirte in organisierten Gruppen sichern sich leichter Finanzierungen für Impfstoffe und zeigen eine stärkere Compliance.

Wachsende Nachfrage nach differenzierten Qualitätskennzeichnungen für Milch und Fleisch

Einzel- und Exporthandelskanäle belohnen geimpfte Herden nun mit Preisaufschlägen von 10–15 %, was tiergesundheitliche Praktiken mit Produktqualitätszertifizierungen verknüpft.[3]Europäische Kommission, "Delegierte EU-Verordnung 2024/1159," eur-lex.europa.eu Große Lebensmittelketten verlangen von Lieferanten vollständige Impfprotokolle, und Bio-Kennzeichnungen integrieren zunehmend präventive Gesundheitskennzahlen. Rückverfolgbarkeitsplattformen verknüpfen Immunisierungsdaten mit QR-Codes auf der Verpackung und geben Verbrauchern Transparenz über das Herdenmanagement.

Aufkommen von mRNA-Vektor-Plattformen für multivalente Rinderimpfstoffe

Die Anpassung der mRNA-Technologie verkürzt Entwicklungszyklen von 12–18 Monaten auf etwa 3 Monate. Experimentelle mRNA-Kandidaten gegen bovine Virusdiarrhoe erzielten Antikörpertiter, die mit zugelassenen inaktivierten Impfstoffen vergleichbar sind, was das Potenzial der Plattform bestätigt. Von Universitäten geleitete Konsortien bauen dedizierte mRNA-Pilotanlagen auf, und die Regulierungsleitlinien der Europäischen Arzneimittel-Agentur vereinfachen die Dossieranforderungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Suboptimale Stammanpassung bei grenzüberschreitenden Tierseuchen | -1.1% | Global; akut im asiatisch-pazifischen Raum und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Chronische Untererfassung der Morbidität bei kleinen Wiederkäuern | -0.8% | Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Impfskepsis unter Pastoralisten | -0.6% | Naher Osten und Afrika sowie Teile des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Begrenzte Gefriertrockungskapazität für thermostabile Dosen | -0.9% | Global; kritisch in tropischen Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Suboptimale Stammanpassung bei grenzüberschreitenden Tierseuchen

Die rasche Virusevolution überholt häufig die Überwachung und untergräbt die Impfstoffwirksamkeit. Immunogenitätsstudien im Nahen Osten bestätigen, dass tetravalente MKS-Formulierungen einen variablen Schutz bieten, wenn Feldstämme abweichen, was häufigere Antigenaktualisierungen erforderlich macht. Die finanzielle Belastung steigt, wenn Auffrischungsimpfungen notwendig werden, was das Vertrauen der Produzenten in Impfprogramme untergräbt.

Impfskepsis in pastoralen Gemeinschaften

Nomadische Hirten in Kenia und Äthiopien äußern Skepsis aufgrund historischer Impfstoffversagen. Geschlechterdynamiken erschweren die Akzeptanz, da männliche Haushaltsvorstände Entscheidungen treffen, obwohl Frauen die tägliche Tierpflege übernehmen.[4]Irene N. Mutambo, "Aufbau von Resilienz gegenüber dem Rift-Valley-Fieber in Kenia," plos.org Begrenzte veterinärmedizinische Beratungsdienste und unzureichende mehrsprachige Öffentlichkeitsarbeit senken die Impfquoten weiter und schaffen Krankheitsreservoire, die umfassendere Ausrottungsziele gefährden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Rinderimpfstoffe verankern die globale Nachfrage

Das Rindersegment erwirtschaftete im Jahr 2024 61,25 % der Marktgröße für Wiederkäuerimpfstoffe, angetrieben durch die hohen wirtschaftlichen Risiken im Zusammenhang mit bovinen Atemwegs- und Fortpflanzungskrankheiten. Intensive Feedlot- und Milchwirtschaftsbetriebe sind auf umfangreiche Impfstoffportfolios angewiesen, die MKS, bovine Virusdiarrhoe und clostridiale Erreger abdecken. Produzenten schätzen die vorhersehbaren Erträge aus präventiven Ausgaben, was eine stetige Akzeptanz in entwickelten Regionen fördert. Umgekehrt bedienen Wasserbüffelimpfstoffe Nischenmilchwirtschaftsbereiche in Süd- und Südostasien, gewinnen jedoch an Bedeutung, da genetische Verbesserungsprogramme die Ertragsziele anheben. Ziegen- und Schafimpfstoffe sind mit einer CAGR von 10,58 % die am schnellsten wachsenden Produkte, vor allem weil kombinierte PPR-Schafpocken-Formulierungen die Verabreichungskosten um bis zu 40 % senken und gleichzeitig die Wirksamkeit erhalten. Die Nachfrage wird durch Ernährungssicherheitsimperative in ländlichen Volkswirtschaften gestützt, in denen kleine Wiederkäuer ein entscheidendes Haushaltseinkommen darstellen.

Das Wachstum bei der Immunisierung von Ziegen und Schafen verändert die Wettbewerbslandschaft und zieht Risikokapital für thermostabile multivalente Kandidaten an. Kamelidenimpfstoffe befinden sich noch in einer frühen Phase, erregen jedoch in ariden Regionen Aufmerksamkeit, die diese Tiere als wichtige Protein- und Transportressourcen betrachten. Regulierungsbehörden harmonisieren die Dossieranforderungen über Tierarten hinweg und fördern Plattformtechnologien, die schnell von Rindern auf kleine Wiederkäuer angepasst werden können. Diese Dynamiken stützen eine robuste Mengenexpansion, auch wenn Rinderprodukte den größten absoluten Anteil am Markt für Wiederkäuerimpfstoffe behalten.

Nach Impfstofftyp: Inaktivierte Plattformen behalten die Führung, während DNA-Impfstoffe durchstarten

Inaktivierte Formulierungen erfassten im Jahr 2024 47,53 % des Marktanteils für Wiederkäuerimpfstoffe und profitieren von ausgereiften Fertigungsökosystemen und gut dokumentierten Sicherheitsprofilen. Große öffentliche Ausschreibungsprogramme bevorzugen diese Produkte, da die Kühlketteninfrastruktur bereits auf ihre Lagerparameter abgestimmt ist. Lebend-attenuierte Impfstoffe bleiben unverzichtbar, wo eine schnelle Einzeldosis-Immunität obligatorisch ist, insbesondere bei Ausbrüchen. Toxoid-Impfstoffe behalten ihre Relevanz für den clostridalen Schutz in intensiven Weidesystemen. Rekombinante Vektorprodukte verbinden Sicherheit mit Wirksamkeit, stehen jedoch derzeit vor höheren Produktionskosten.

DNA-Impfstoffe sind die Durchbruchskategorie mit einer prognostizierten CAGR von 11,78 % bis 2030, da Lipid-Nanopartikel-Verabreichungssysteme historische Wirksamkeitshürden überwinden. Die Marktgröße für Wiederkäuerimpfstoffe im Bereich DNA-Lösungen ist heute noch gering, doch Kooperationen wie die zwischen Ceva und Touchlight unterstreichen das Vertrauen der Branche in die enzymatische Plasmidherstellung. mRNA-Kandidaten befinden sich noch in einem frühen Stadium, versprechen jedoch unübertroffene Geschwindigkeit. Untereinheits- und virusähnliche Partikelplattformen runden eine vielfältige Pipeline ab und befeuern den Wettbewerb um die Differenzierung der nächsten Generation.

Nach Technologie: Konventionelle Plattformen halten Tradition aufrecht; rekombinante Vektoren eilen voraus

Konventionelle Plattformen machten im Jahr 2024 43,73 % des Umsatzes aus und werden für ihre robuste, lang anhaltende Immunität geschätzt. Produzenten bevorzugen einen einmaligen Schutz, der den Arbeitsaufwand minimiert, insbesondere in extensiven Weidesystemen. Konventionelle inaktivierte Technologie folgt und nutzt jahrzehntelange Produktionsverfeinerung. Toxoid-Ansätze füllen bakterielle Nischen wie die Prävention des Rauschbrandes.

Rekombinante Vektoren bilden nun mit einer CAGR von 11,84 % den am schnellsten wachsenden Technologiebereich. Fortschritte bei bovinen adenoviralen Vektoren haben eine effiziente Genbeladung und -expression ermöglicht, was Mehrfach-Erreger-Nutzlasten ohne Risiken durch lebende Erreger erlaubt. Virusähnliche Partikel- und Nanopartikelplattformen erhöhen die Antigendichte und Thermostabilität und adressieren direkt Verteilungsengpässe in tropischen Regionen. Hersteller erweitern ihre Kapazitäten; Cevas neue 7.000 m² große Anlage unterstreicht langfristige Wetten auf Plattformdiversifizierung. Diese Verschiebungen treiben den Markt für Wiederkäuerimpfstoffe hin zu vielseitigeren, schnell reagierenden Technologien.

Nach Verabreichungsweg: Parenterale Dominanz trifft auf intranasalen Schwung

Parenterale Wege erwirtschafteten im Jahr 2024 71,36 % des Umsatzes, was auf etablierte veterinärmedizinische Praxis und Dosiergenauigkeit zurückzuführen ist. Feedlot-Manager vertrauen intramuskulären und subkutanen Injektionen für die systemische Immunität in hochwertigen Herden. Nadelfreie Jet-Injektoren gewinnen an Sichtbarkeit, werden aber weiterhin der parenteralen Verabreichung zugeordnet.

Die intranasale Impfung ist mit einer CAGR von 10,42 % der am schnellsten wachsende Bereich und wird für die mukosale Immunität gelobt, die maternale Antikörperinterferenzen bei Neugeborenen eindämmt. Feldversuche bei noch nicht abgesetzten Kälbern zeigen ein starkes Priming-Potenzial, und die einfache Verabreichung eignet sich für große Herdendynamiken. Orale Köder unterstützen Programme zur Wildtierkontrolle, während transdermale Mikronadelpflaster auf Kleinwiederkäuer-Produzenten abzielen, die Tierschutzgewinne anstreben. Jede Modalität bereichert das Portfolio des Marktes für Wiederkäuerimpfstoffe und erweitert die Auswahl basierend auf der betrieblichen Logistik.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für Wiederkäuerimpfstoffe im Jahr 2024 mit einem Umsatzanteil von 31,84 % an, gestützt durch wachsende Milchviehherden in China und Indien, staatliche Immunisierungssubventionen und eine steigende Proteinnachfrage der wachsenden Mittelschicht. Digitalisierte Kühlkettenpilotprojekte in Indonesien und Vietnam reduzieren Verluste und verbessern die Lieferung auf der letzten Meile, während Australiens fortschrittliche Veterinärnetzwerke den Kauf von Premium-Prophylaxe fördern. Der regionale Fortschritt wird durch lokale Biotech-Partnerschaften beschleunigt, die Lieferketten verkürzen und Formulierungen an einheimische Stämme anpassen.

Nordamerika bleibt ein reifer, aber innovativer Markt. Die Vereinigten Staaten leiten erhebliche Forschungs- und Entwicklungsmittel in mRNA- und rekombinante Technologien, unterstützt durch klare FDA-Leitlinien, die agile Entwickler begünstigen. Kanadas MKS-Impfstoffbank demonstriert die föderale Bereitschaft, während Mexikos integriertes Viehhandelsnetz von harmonisierten Impfstoffstandards im Rahmen des USMCA-Rahmens profitiert. Eine konsistente Nachfrage entsteht durch strenge Rückverfolgbarkeitsgesetze und Beschaffungsrichtlinien des Einzelhandels, die eine vollständige Impfdokumentation vorschreiben.

Europa übt durch den Green Deal einen überproportionalen regulatorischen Einfluss aus, der präventive Gesundheitspraktiken belohnt, die die Antibiotikaabhängigkeit reduzieren. Deutschland, Frankreich und das Vereinigte Königreich halten hohe Pro-Tier-Ausgaben aufrecht und fördern die Einführung fortschrittlicher Adjuvanssysteme. Die Entwurfsleitlinien der Europäischen Arzneimittel-Agentur für mRNA unterstreichen das politische Engagement für die Immunisierung der nächsten Generation. Osteuropäische Mitglieder setzen EU-Strukturfonds für Kühlkettenaufrüstungen ein und verbessern die Abdeckung in ehemals unterversorgten Gebieten.

Der Nahe Osten und Afrika verzeichnen mit 9,62 % die höchste CAGR, angetrieben durch internationale Entwicklungszuschüsse und wachsende veterinärmedizinische Ausbildungskapazitäten. Digitalisierte Kühlketten-Start-ups bewältigen thermische Herausforderungen, und regionale Impfstofffüllanlagen reduzieren die Importabhängigkeit. Südamerika profitiert von großen kommerziellen Rinderbetrieben, die für die Exportberechtigung auf asiatische Märkte eine vollständige MKS-Impfung benötigen. Grenzüberschreitende Harmonisierungsprojekte zwischen MERCOSUR-Staaten zielen darauf ab, die Impfstoffzulassung und -verteilung zu rationalisieren und die Marktfluidität zu verbessern.

Wettbewerbslandschaft

Der Markt für Wiederkäuerimpfstoffe ist mäßig konzentriert. Zoetis nutzt seine Größe sowohl in Forschung und Entwicklung als auch im Vertrieb, während die Übernahme des Aquakulturgeschäfts von Elanco durch Merck Animal Health für 1,3 Milliarden USD eine Portfoliodiversifizierung in breitere Biologika signalisiert. Ceva beschleunigt die Nukleinsäureherstellung durch seine Partnerschaft mit Touchlight und offenbart damit eine strategische Neuausrichtung hin zu genetischen Plattformen.

Zu den Disruptoren gehören akademische Ausgründungen, die Nanopartikel-Adjuvantien kommerzialisieren, und Biotech-Unternehmen, die thermostabile Formulierungen für tropische Logistik entwickeln. Investoren zielen auf Nischenmöglichkeiten ab, bei denen kombinierte Impfstoffe den Verabreichungsaufwand in Herden mit gemischten Tierarten reduzieren. Regulierungsprogramme wie die Veterinärische Innovationsagenda der FDA locken agile Entwickler durch beratende Wege und bedingte Zulassungen an. Kapazitätserweiterungen, exemplarisch durch MSDs 220-Millionen-USD-Anlage in Österreich, spiegeln das Vertrauen in ein anhaltendes Nachfragewachstum wider.

Digitale Integration entwickelt sich zu einem Wettbewerbsdifferenziator. Plattformanbieter bündeln Impfstofflieferverträge mit Herdenmanagement-Software und Tele-Veterinärdiensten und sichern so die Kundenbindung durch Datenanalyse. Insgesamt verteidigen etablierte Unternehmen ihren Marktanteil durch Breite und Kapital, während Neueinsteiger Geschwindigkeit und Spezialisierung nutzen, was gemeinsam eine kontinuierliche Innovation im Markt für Wiederkäuerimpfstoffe sicherstellt.

Marktführer der Branche für Wiederkäuerimpfstoffe

Zoetis

Merck Co & Inc

Boehringer Ingelheim

Ceva Santé Animale

Elanco Animal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: L-PRES setzte sich das Ziel, jährlich 850 Millionen Impfstoffdosen herzustellen, um die steigende Nachfrage nach Nutztierimpfstoffen zu decken.

- Januar 2025: Ceva ging eine Partnerschaft mit Touchlight ein, um enzymatische dbDNA-Impfstoffe zu gemeinsamen Vorauszahlungs- und Lizenzbedingungen zu entwickeln.

- Januar 2025: Die Europäische Arzneimittel-Agentur veröffentlichte Entwürfe von Qualitätsleitlinien für veterinärmedizinische mRNA-Produkte und klärte die Dossiererwartungen.

Umfang des globalen Berichts über den Markt für Wiederkäuerimpfstoffe

| Rinder |

| Büffel |

| Schafe |

| Ziegen |

| Kameliden (Lama, Alpaka usw.) |

| Inaktiviert (abgetötet) |

| Lebend-attenuiert |

| Toxoid |

| Rekombinanter Vektor |

| Untereinheit |

| DNA |

| mRNA |

| Konventionelle Plattformen |

| Rekombinante Technologien |

| Genetische Impfstoffe |

| Andere aufkommende Plattformen |

| Parenteral | Intramuskulär |

| Subkutan | |

| Intranasal | |

| Oral | |

| Transdermal (Mikronadel/Jet) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Tierart | Rinder | |

| Büffel | ||

| Schafe | ||

| Ziegen | ||

| Kameliden (Lama, Alpaka usw.) | ||

| Nach Impfstofftyp | Inaktiviert (abgetötet) | |

| Lebend-attenuiert | ||

| Toxoid | ||

| Rekombinanter Vektor | ||

| Untereinheit | ||

| DNA | ||

| mRNA | ||

| Nach Technologie | Konventionelle Plattformen | |

| Rekombinante Technologien | ||

| Genetische Impfstoffe | ||

| Andere aufkommende Plattformen | ||

| Nach Verabreichungsweg | Parenteral | Intramuskulär |

| Subkutan | ||

| Intranasal | ||

| Oral | ||

| Transdermal (Mikronadel/Jet) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wiederkäuerimpfstoffe im Jahr 2025?

Er erreichte im Jahr 2025 einen Wert von 4,68 Milliarden USD und wird bis 2030 voraussichtlich auf 6,82 Milliarden USD bei einer CAGR von 7,79 % steigen.

Welches Tiersegment erzielt den größten Impfstoffumsatz?

Rinderimpfstoffe dominieren mit 61,25 % des Umsatzes im Jahr 2024 und spiegeln ihre zentrale Rolle in der globalen Proteinproduktion wider.

Welche Technologie wächst am schnellsten?

Rekombinante Vektorplattformen verzeichnen das höchste Wachstum mit einer CAGR von 11,84 % bis 2030.

Welcher Verabreichungsweg gewinnt an Bedeutung?

Die intranasale Verabreichung ist der am schnellsten wachsende Weg und wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,42 % wachsen.

Welche Region wird bis 2030 voraussichtlich am schnellsten wachsen?

Der Nahe Osten und Afrika führen die regionale Expansion mit einer CAGR von 9,62 % an, unterstützt durch entwicklungsfinanzierte Veterinärinfrastruktur.

Wie behandeln Regulierungsbehörden mRNA-Impfstoffe für Nutztiere?

Die Europäische Arzneimittel-Agentur veröffentlichte im Jahr 2025 Entwurfsleitlinien, die Qualitätsanforderungen klären und den Zulassungsweg für veterinärmedizinische mRNA-Produkte beschleunigen.

Seite zuletzt aktualisiert am: