Marktgröße und Marktanteil des rumänischen Öl- und Gasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.41 Milliarden US-Dollar |

| Marktgröße (2026) | 2.52 Milliarden US-Dollar |

| Marktgröße (2031) | 3.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

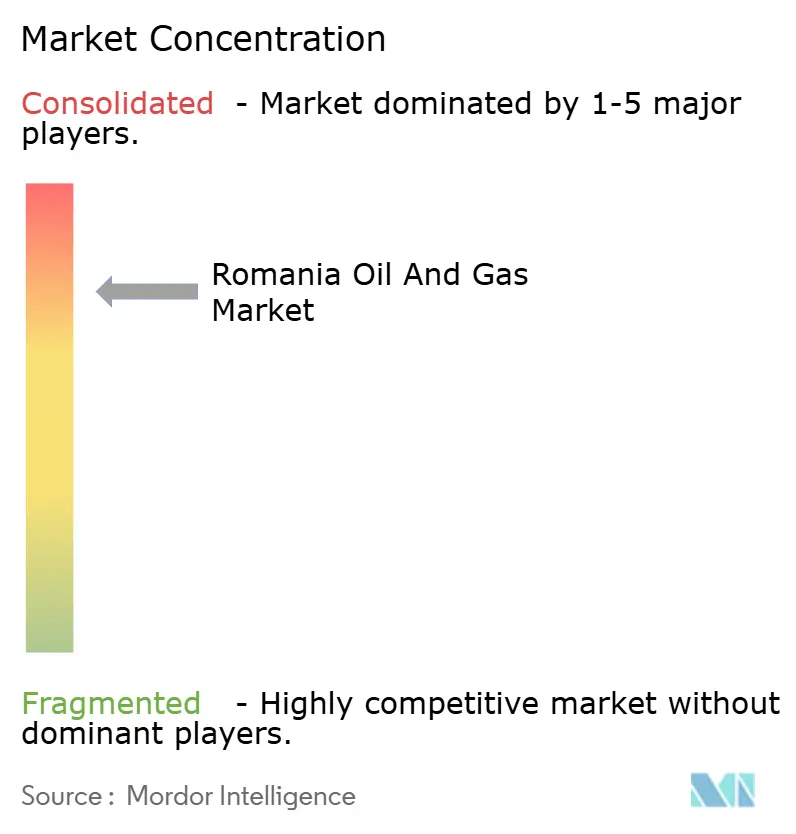

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des rumänischen Öl- und Gasmarktes durch Mordor Intelligence

Die Marktgröße des rumänischen Öl- und Gasmarktes soll von 2,41 Milliarden USD im Jahr 2025 auf 2,52 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 3,11 Milliarden USD bei einer CAGR von 4,36 % über 2026–2031 erreichen.

Die Upstream-Investitionen, die durch das Neptun-Deep-Projekt verankert sind, Steuerreformen, die die Abschreibung von Offshore-Vermögenswerten beschleunigen, sowie eine stetige Modernisierung der Pipelines treiben das deutlichste Wachstumsmomentum voran. Entdeckungen im Schwarzen Meer, kombiniert mit den Kapazitätssteigerungen des BRUA-Korridors, positionieren Rumänien als regionalen Versorgungsknoten zu einem Zeitpunkt, an dem EU-Abnehmer ihre Bezugsquellen weg von traditionellen Routen neu ausbalancieren. Programme zur digitalen Transformation – von der KI-gestützten Bohrtechnik bis hin zur vorausschauenden Wartung – steigern die Anlagenverfügbarkeit und senken die Kosten, wodurch selbst reife Onshore-Bohrlöcher wirtschaftlich rentabel bleiben. Aufkommende Dienstleistungsbereiche, wie die Aufgabe von Bohrlöchern und die Standortsanierung, reagieren auf strengere Umwelt-Compliance-Normen und erschließen neue Einnahmequellen.

Wichtigste Erkenntnisse des Berichts

- Nach Sektor führte der Upstream-Sektor mit einem Anteil von 71,42 % am rumänischen Öl- und Gasmarkt im Jahr 2025, wobei das Upstream-Segment bis 2031 voraussichtlich mit einer CAGR von 4,9 % wachsen wird.

- Nach Standort entfielen 58,35 % der Marktgröße des rumänischen Öl- und Gasmarktes im Jahr 2025 auf Onshore-Anlagen, während das Offshore-Segment bis 2031 voraussichtlich mit einer CAGR von 7,2 % expandieren wird.

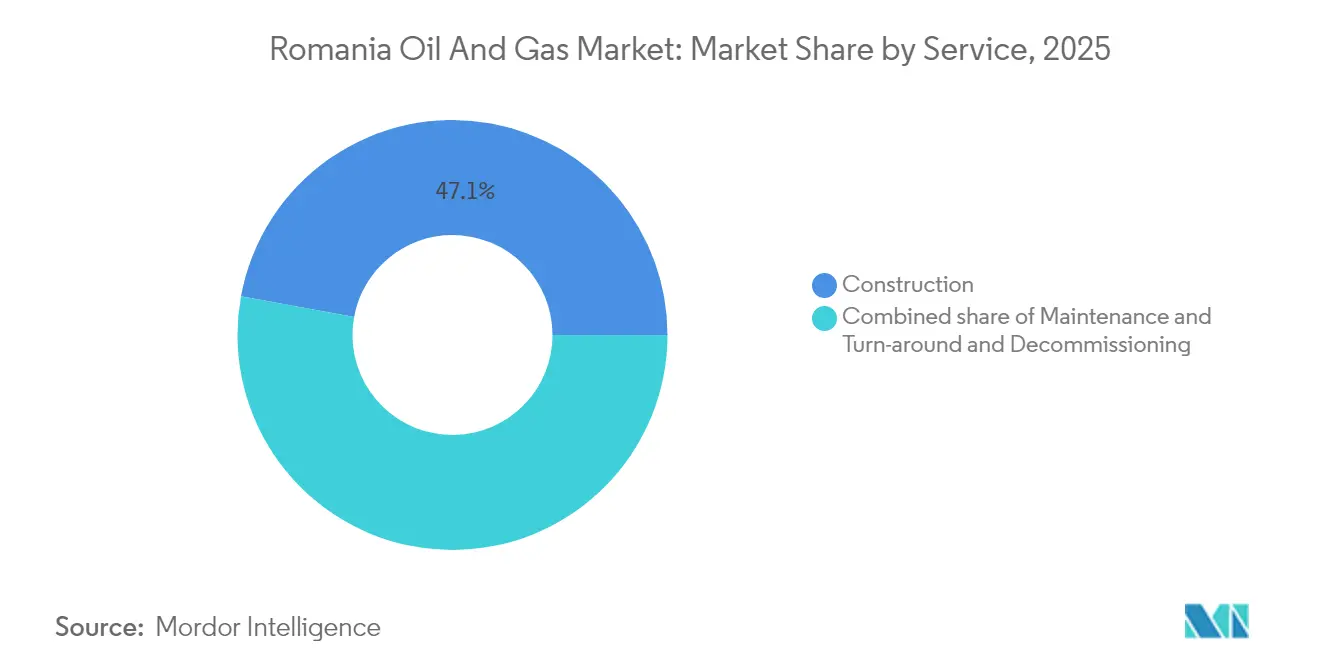

- Nach Dienstleistung machten Bauleistungen im Jahr 2025 einen Anteil von 47,12 % an der Marktgröße des rumänischen Öl- und Gasmarktes aus, und Stilllegungsdienstleistungen verzeichneten im Prognosezeitraum die höchste CAGR von 6,5 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des rumänischen Öl- und Gasmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende inländische Gasnachfrage für die Stromerzeugung und Industrie | +1.20% | National, mit Schwerpunkt in den Industriezonen Bukarest-Ilfov und Constanța | Mittelfristig (2–4 Jahre) |

| Offshore-Gaserschließungen und -entwicklung im Schwarzen Meer | +1.80% | Offshore-Zonen im Schwarzen Meer, Küsteninfrastruktur im Kreis Constanța | Langfristig (≥ 4 Jahre) |

| Steuerreformen zur Förderung von Upstream-Investitionen | +0.90% | Nationale Upstream-Operationen, verstärkter Fokus auf Offshore-Blöcke | Kurzfristig (≤ 2 Jahre) |

| Ausbau regionaler Verbindungsleitungen (BRUA-Pipeline) | +0.70% | Regional, Verbindung des Rumänien-Bulgarien-Österreich-Ungarn-Korridors | Mittelfristig (2–4 Jahre) |

| Einführung der Digitalisierung und fortgeschrittener Analysen im Öl- und Gasbetrieb | +0.50% | National, mit frühzeitiger Implementierung in wichtigen Upstream-Anlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende inländische Gasnachfrage für die Stromerzeugung und Industrie

Rumäniens thermischer Kraftwerkspark stützt sich zunehmend auf Gas, da kohlefeuernde Kraftwerke im Einklang mit den EU-Klimaschutzrichtlinien stillgelegt werden, was die Versorgungsunternehmen dazu veranlasst, langfristige Versorgungsverträge abzuschließen.(1)Rumänisches Energieministerium, „Nationale Energieverbrauchsstatistik 2024”, ENERGIE.GOV.RO Der industrielle Gasverbrauch steigt in der Chemie- und Metallurgieindustrie, wo Betreiber die Kohlenstoffintensität senken müssen, um den Zugang zum EU-Markt zu erhalten. Die inländische Nachfrage wird bis 2030 voraussichtlich 12–13 Milliarden m³ jährlich erreichen, was die heutige Versorgungslücke ausweitet und die wirtschaftliche Grundlage für Neptun Deep stärkt. Grenzüberschreitende Verkäufe wachsen parallel; ein Abkommen vom Mai 2025 verpflichtet OMV Petrom, 25 % des jährlichen Bedarfs Moldaus zu decken, was zeigt, wie Teilnehmer des rumänischen Öl- und Gasmarktes neue Abnahmekanäle erschließen. Der Nachfragetrend ist daher ein struktureller, mittelfristiger Treiber, der Kapazitätserweiterungen sowohl onshore als auch offshore stützt.

Offshore-Gaserschließungen und -entwicklung im Schwarzen Meer

Seismische Kampagnen weisen auf mehrere Prospekte hin, die die nachgewiesenen Reserven Rumäniens innerhalb eines Jahrzehnts formal verdoppeln könnten, angeführt vom Neptun-Deep-Reservoir mit 100 Milliarden m³.(2)Rumänische Nationale Agentur für Mineralressourcen, „Bericht zu den Reserveschätzungen im Schwarzen Meer”, ANRM.RO Investitionsstrukturen mit einem Gesamtvolumen von 4,4 Milliarden USD umfassen Bohrlöcher in Wassertiefen von mehr als 1.000 Metern, Subsea-Anbindungen sowie neue Gasaufbereitungsanlagen. Auf seinem Plateau von 8 Milliarden m³ würde das Feld allein es dem Land ermöglichen, von einem Nettoimporteur zu einem Nettoexporteur zu werden. Der Einsatz von Technologie – insbesondere ferngesteuerte Unterwasserfahrzeuge und Hochdruckausrüstung für die Tiefsee – senkt die spezifischen Förderkosten trotz schwieriger Tiefwasserbedingungen. Obwohl das erste Gas für 2027 erwartet wird, verlängern lange Vorlaufzeiten den Einfluss dieses Treibers weit über 2030 hinaus.

Steuerreformen zur Förderung von Upstream-Investitionen

Eine Verordnung aus dem Jahr 2024 reduzierte Zusatzsteuern, beschleunigte Abschreibungen und führte eine Ringfencing-Regelung für Frontier-Projekte ein, wodurch die frühere steuerliche Instabilität korrigiert wurde, die die Wildcat-Bohrungen zum Stillstand gebracht hatte.(3)Rumänisches Finanzministerium, „Steuerreformen für Anreize zu Upstream-Investitionen”, MFINANTE.GOV.RO Die Kapitalplanung spiegelt nun höhere Nachsteuerrenditen wider, wodurch zurückgestellte Portfolios in den Blöcken Midia und Trident erschlossen werden. Die Reformen senken die Amortisationsschwellen für kapitalintensive Tiefseeprojekte und ziehen sowohl inländisches als auch internationales Kapital an. Die Unsicherheit hat sich seit der Gründung der ANRMPSG, die Umwelt- und Technikhgenehmigungen unter einer einzigen Behörde zusammenführt, weiter verringert und die Genehmigungszeiten um etwa 15 Monate verkürzt.

Ausbau regionaler Verbindungsleitungen (BRUA-Pipeline)

Die Finanzierung der Phase 2 in Höhe von 93,5 Millionen EUR rüstet Verdichterstationen auf, erhöht den reversiblen Durchfluss und fügt Messtechnik hinzu, die rumänischen Produzenten den Zugang zu Hub-Preisen in Baumgarten, Österreich, ermöglicht.(4)Europäische Investitionsbank, „Finanzierungsvereinbarung für die rumänische Pipeline-Infrastruktur”, EIB.ORG Nach 2026 wird erwartet, dass die Exportflexibilität die Basis-Differenziale verengt und die erzielten Netbacks für Schwarzmeer-Volumina erhöht. Flexible Kapazitäten unterstützen saisonale Arbitrage und ermöglichen es Betreibern, den Durchsatz in Zeiten hoher Winternachfrage zu optimieren. Der strategische Wert beschleunigte sich nach dem Versorgungsschock 2022, als EU-Versorgungsunternehmen begannen, sich von traditionellen Quellen zu diversifizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten (CAPEX) bei Ölpreisvolatilität | -1.10% | Nationale Upstream-Operationen, konzentriert auf Offshore-Entwicklungen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit und häufige politische Änderungen | -0.80% | Nationales Regulierungsrahmen, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Offshore-Betrieb | -0.60% | Offshore-Betrieb im Schwarzen Meer, spezialisierte technische Tätigkeiten | Langfristig (≥ 4 Jahre) |

| Öffentlicher Widerstand und Umweltrechtsstreitigkeiten | -0.40% | Küstengebiete, Offshore-Bohrzonen, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten (CAPEX) bei Ölpreisvolatilität

Das Preisschild von Neptun Deep in Höhe von 4,4 Milliarden USD ist fast doppelt so groß wie der rumänische Öl- und Gasmarkt des Jahres 2024, was die Sponsoren einem hohen Zyklizitätsrisiko aussetzt. Tagesraten für Bohrinseln, Stahlbeschaffung und Schuldendienste korrelieren eng mit dem Brent-Benchmark, was die Budgetdisziplin erschwert. Entwicklungsvorlaufzeiten von bis zu sieben Jahren bedeuten, dass Preisprognosen über mehrere Zyklen hinweg glaubwürdig bleiben müssen. Inländische Unternehmen haben dünnere Bilanzen als internationale Großkonzerne, was ihre Fähigkeit, Schocks zu absorbieren, einschränkt und Belastungen für Projektfinanzierungsstrukturen erzeugt.

Regulatorische Unsicherheit und häufige politische Änderungen

Zwischen 2020 und 2024 führte Rumänien drei separate Lizenzgebührenordnungen ein und änderte Zusatzsteuern zweimal, was Investoren gemischte Signale sendete. Obwohl die ANRMPSG die Aufsicht konsolidiert, verlängern Umweltklagen weiterhin Genehmigungsverfahren für Lizenzen, wobei Klagen von Greenpeace präzedenzfallsetzende Verzögerungen hinzufügen.(5)Greenpeace Rumänien, „Herausforderungen bei der Umweltverträglichkeitsprüfung”, GREENPEACE.ORG Betreiber müssen ihre Compliance-Budgets erhöhen, um mit sich ändernden Vorschriften umzugehen, Ressourcen von der eigentlichen Bohrtätigkeit umleiten und redundante Szenarienpläne aufrechterhalten, die die Gesamtprojektkosten aufblähen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream treibt die Marktführerschaft voran

Das Upstream-Segment hatte 2025 einen dominanten Anteil von 71,42 % am rumänischen Öl- und Gasmarkt – eine Position, die durch Investitionen im Schwarzen Meer gestärkt wurde. Die Marktgröße des rumänischen Öl- und Gasmarktes für den Upstream-Sektor soll bis 2031 mit einer CAGR von 4,9 % wachsen, angetrieben durch die Erschließung von 15 neuen Offshore-Bohrlöchern und digitale Aufrüstungen in bestehenden Feldern. Vereinfachte Steuerbedingungen ermöglichen eine schnellere Abschreibung, die in Kombination mit vorausschauender Analytik die Gewinnschwellenökonomie für marginale Öl- und Gas-Lagerstätten verbessert. Die Midstream-Expansion folgt dem Produktionswachstum: Transgaz erweitert Sammlersysteme und fügt kryogene Verarbeitung hinzu, um höhere Kondensaterträge zu bewältigen. Der Downstream-Betrieb sieht sich durch die EU-CO₂-Bepreisung und den Wettbewerb polnischer Raffinerien mit Margenrückgang konfrontiert, was die Wachstumsaussichten trotz fortlaufender Modernisierung begrenzt.

Fortschrittliche Techniken wie Polymerflutung verlängern die Förderraten in karpatischen Onshore-Feldern, dämpfen den natürlichen Rückgang und liefern kurzfristige Barrels, bis Offshore-Volumina ihren Höhepunkt erreichen. Die Industriestrategie 2024–2030 der Regierung hebt die Upstream-Autonomie als Säule der nationalen Sicherheit hervor und unterstützt stetige Lizenzierungsrunden. Neue ANRMPSG-Richtlinien verlangen eine Umweltverträglichkeitsprüfung in der Planungsphase und ermutigen Betreiber, erstklassige Abfallwirtschaftspraktiken anzuwenden. Im Prognosezeitraum stärken Upstream-Gewinne den Mehrwert, dass inländische Rohstoffe die Importabhängigkeit mindern.

Notiz: Anteile aller einzelnen Segmente nach dem Kauf des Berichts erhältlich

Nach Standort: Offshore-Beschleunigung fordert die Onshore-Dominanz heraus

Onshore-Standorte hielten im Jahr 2025 einen Anteil von 58,35 % am rumänischen Öl- und Gasmarkt, was Jahrzehnte bestehender Bohrlöcher, installierter Sammelleitungen und einer mit dem Sektor vertrauten Belegschaft widerspiegelt. Offshore-Flächen verzeichnen jedoch das schnellste Wachstum mit einer CAGR von 7,2 %, angeführt von Tiefseeblöcken, die größere, zusammenhängende Ressourcenbasen erschließen. Die Verlagerung erhöht die Kapitalintensität; eine einzige Subsea-Vorlage offshore entspricht dem Bohrbudget für mehrere Onshore-Infill-Kampagnen. Der Marktanteil des rumänischen Öl- und Gasmarktes könnte sich bis 2030 in Richtung Offshore verschieben, sobald Neptun Deep sein Plateau erreicht; Onshore bleibt jedoch strategisch wichtig für den Cashflow und die lokale Beschäftigung.

Das Upgrade von Transgaz in Höhe von 93,5 Millionen EUR stattet den BRUA-Korridor aus, um zusätzliches Offshore-Gas zu evakuieren, und schafft eine fließende Schnittstelle zwischen den Standorten. Die ISO-14001-Zertifizierung harmonisiert die Umweltkontrollen, aber Offshore-Akteure müssen unter den EU-Meeresstrategierichtlinien zusätzliche Schichten einhalten. Dienstleistungsanbieter stellen auf Schiffsleasing, Fernüberwachung und Dynamische-Positionierungs-Kompetenzen um, die Premium-Tagesraten erzielen. Onshore-Unternehmen hingegen konzentrieren sich auf Kostendisziplin, horizontale Seitenbohrungen und die Wiedereinpressung von Förderwasser, was unterschiedliche Risiko-Rendite-Profile widerspiegelt. Die beiden Bereiche koexistieren daher, jeder mit seinem eigenen maßgeschneiderten Betriebsmodell und Investitionsschwellenwert.

Nach Dienstleistung: Bau führt, während Stilllegung aufkommt

Bauleistungen hatten im Jahr 2025 einen Anteil von 47,12 % am rumänischen Öl- und Gasmarkt, eng korreliert mit der Plattformfertigung, dem Pipeline-Schweißen und der Topside-Integration für Schwarzmeer-Projekte. Hochwertige EPC-Verträge mobilisieren inländische Werften in Constanța und internationale Spezialisten für Tiefsee-Verankerungssysteme. Die Marktgröße des rumänischen Öl- und Gasmarktes wächst im Bausektor stetig, da Langzeitartikel drei bis vier Jahre vor der ersten Gasproduktion bestellt werden. Wartungs- und Turnaround-Dienstleistungen halten mittelbetriebliche Einnahmequellen, die auf Überholungen rotierender Geräte und Integritätsprüfungen ausgerichtet sind.

Stilllegungsdienstleistungen sind das am schnellsten wachsende Dienstleistungssegment mit einer CAGR von 6,5 %, gestützt auf neue Vorschriften, die die Ansammlung von Anlagenrückstellungsfonds während der produktiven Lebensdauer von Anlagen vorschreiben. Über 600 vor 1990 gebohrte Onshore-Bohrlöcher nähern sich dem Ende ihrer Lebensdauer und erfordern Plug-and-Abandon-Programme sowie Bodenrestaurierung. Spezialisierte Auftragnehmer setzen Zementierbausätze, Bohrlochprotokollierung und Sanierungschemikalien ein, die auf die rumänische Geologie zugeschnitten sind. Mit dem Rückgang reifer Anlagen wird erwartet, dass der Anteil der Stilllegung am rumänischen Öl- und Gasmarkt zunimmt und eine ausgewogene Dienstleistungsmischung zwischen wachstumsorientiertem Bau und risikoabsichernden Stilllegungsarbeiten schafft.

Notiz: Anteile aller einzelnen Segmente nach dem Kauf des Berichts erhältlich

Geografische Analyse

Die Entwicklung des rumänischen Öl- und Gasmarktes zeigt klare räumliche Muster, die in der geologischen Ausstattung, der Verfügbarkeit von Infrastruktur und regionalen Nachfragezentren verwurzelt sind. Der Kontinentalschelf des Schwarzen Meeres stellt das wichtigste Aufwärtspotenzial dar und beherbergt schätzungsweise 200 Milliarden m³ an bedingten Gasressourcen, die auf Bewertung warten. Der Kreis Constanța dient als operativer Knotenpunkt; seine Werften fertigen Jackets und sein Hafen bewältigt Schwerlastmodule, wodurch die Logistikzyklen für Offshore-Kampagnen verkürzt werden. Im Landesinneren produziert das Karpaten-Becken weiterhin zuverlässige Mengen aus reifen Sandsteinreservoirs, wo Wasserflutung und Polymereinjektion die Plateauphasen verlängern.

Groß-Bukarest steht im Mittelpunkt der nationalen Nachfrage und absorbiert rund 30 % des inländischen Gases für Kraftwerke wie Elcen South und für Kraft-Wärme-Kopplungssysteme in Wohnblöcken. Der BRUA-Korridor positioniert Westrumänien als strategische Transitzone neu, die Rückflüsse in Richtung Ungarn in Wintern mit hoher Nachfrage ermöglicht und österreichische Hubs unter normalen Bedingungen versorgt. Südöstliche Kreise nahe Bulgarien profitieren von bidirektionalen Verdichtern, die die Versorgungssicherheit nach regionalen Versorgungsunterbrechungen im Jahr 2022 stärken.

Die Umweltsteuerung unterscheidet sich je nach Zone. Küstenoperationen müssen die EU-Meeresraumplanung einhalten, was zu einer umfangreichen Grundlinienüberwachung für Meeressäuger und Benthoslebensräume führt. Inlandsprojekte unterliegen terrestrischen Natura-2000-Beschränkungen, insbesondere in der Nähe geschützter Karpathenwälder. Auch die Belegschaftsverteilung variiert: Offshore-Crews rotieren von den Heliports in Constanța aus, während Onshore-Mitarbeiter in kleinen Städten wie Ploiești und Târgu Mureș wohnen. Regionale Universitäten, darunter die Ovidius-Universität Constanța, integrieren Wahlfächer im Bereich Erdölingenieurwesen, um Qualifikationslücken zu schließen und so Humankapitalcluster an Projekthotspots zu verankern.

Wettbewerbslandschaft

Der rumänische Öl- und Gasmarkt weist eine moderate Konzentration auf, wobei OMV Petrom und Romgaz gemeinsam rund 60 % des Upstream-Outputs kontrollieren. Gleichzeitig bearbeiten einige wenige große Dienstleister Tiefsee-Projektumfänge. Internationale Großkonzerne, darunter TotalEnergies und ExxonMobil, bieten weiterhin selektiv auf Explorationsblöcke, gehen aber zunehmend Partnerschaften mit rumänischen Unternehmen ein, um regulatorische Risiken zu mindern. Wettbewerbsvorteile hängen von operativer Effizienz, digitalem Reifegrad und einem nachgewiesenen Compliance-Track-Record ab – Faktoren, die ANRMPSG-Genehmigungen und den Zugang zu strategischen Investitionsschwellen beeinflussen.

Die Technologieakzeptanz differenziert die Vorreiter. OMV Petrom berichtet von 15–20 % Verfügbarkeitssteigerungen durch vorausschauende Wartungssysteme, während Romgaz KI-gestützte Reservoirmodellierung erprobt, um Infill-Bohrlochstandorte zu identifizieren. Dienstleistungsunternehmen diversifizieren in Remote-Operationszentren, die die Offshore-Belegschaft reduzieren – ein entscheidender Vorteil angesichts des Fachkräftemangels. Die Stilllegung, noch ein aufstrebendes Feld, zieht spezialisierte Anbieter wie Petrofac Romania an, die Erfahrungen aus der Nordsee auf die karpatische Geologie anwenden.

Kapitalstärke bleibt ein Dreh- und Angelpunkt. Transgaz hat 93,5 Millionen EUR von der Europäischen Investitionsbank eingeworben, was den Appetit der Financiers auf Übertragungsanlagen mit stabilen tarifbasierten Renditen unterstreicht. Die Aktienmärkte belohnten ebenfalls die Anleiheemission von Romgaz in Höhe von 385 Millionen EUR und signalisierten das Vertrauen der Investoren in die Monetarisierung von Schwarzmeergas nach der ersten Produktion im Jahr 2027. Kleinere unabhängige Unternehmen hingegen sehen sich mit Finanzierungsengpässen konfrontiert, da Kreditgeber ihr Rohstoffengagement und die regulatorische Unsicherheit genau prüfen. Der Eintritt von Entwicklern erneuerbarer Energien in unternehmenseigene Beschaffungspools fordert Platzhirsche heraus, wettbewerbsfähige Renditen und ein transparentes Emissionsmanagement nachzuweisen.

Führende Unternehmen der rumänischen Öl- und Gasindustrie

OMV Petrom SA

Serinus Energy

Exxon Mobil Corp.

Romgaz SA

TotalEnergies SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: OMV Petrom und Romgaz haben die Bohrtätigkeiten beim Neptun-Deep-Projekt im Schwarzen Meer aufgenommen und damit den Beginn der bedeutendsten Offshore-Gasentwicklung Rumäniens markiert, mit dem Ziel der ersten Produktion im Jahr 2027.

- Januar 2025: Transgaz sicherte sich eine Finanzierung in Höhe von 93,5 Millionen EUR von der Europäischen Investitionsbank für den Ausbau der Black-Sea-Podișor-Pipeline, was Rumäniens Gasevakuierungskapazität und die Fähigkeiten regionaler Verbindungsleitungen stärkt.

- September 2024: OMV Petrom gab die Entdeckung des größten Ölfeldes Rumäniens seit Jahrzehnten bekannt, das sich in der Karpatenregion befindet und geschätzte Reserven von über 10 Millionen Barrel aufweist.

- Juni 2024: OMV Petrom gab die Entdeckung des größten Ölfeldes Rumäniens seit Jahrzehnten bekannt, das sich in der Karpatenregion befindet und geschätzte Reserven von über 10 Millionen Barrel aufweist.

- Mai 2024: Romgaz schloss eine Anleiheemission in Höhe von 385 Millionen EUR ab, um Expansionsprojekte und Betriebskapitalbedarf zu finanzieren, was das starke Vertrauen der Investoren in die Wachstumsaussichten des rumänischen Gassektors demonstriert.

Berichtsumfang des rumänischen Öl- und Gasmarktes

Der Bericht über den rumänischen Öl- und Gasmarkt umfasst:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der rumänische Öl- und Gasmarkt heute?

Die Marktgröße des rumänischen Öl- und Gasmarktes betrug im Jahr 2026 2,52 Milliarden USD und wird bis 2031 voraussichtlich 3,11 Milliarden USD bei einer CAGR von 4,36 % erreichen.

Wann wird Neptun Deep mit der Gasförderung beginnen?

Die Betreiber haben das Ziel, 2027 die erste Gasförderung aus Neptun Deep zu erzielen, wobei die Plateauproduktion auf 8 Milliarden m³ jährlich prognostiziert wird.

Welches Segment wächst innerhalb der rumänischen Dienstleistungen am schnellsten?

Stilllegungsdienstleistungen zeigen das schnellste Wachstum mit einer CAGR von 6,5 % aufgrund strengerer Vorschriften für das Ende der Lebensdauer von alternden Bohrlöchern.

Wie wirkt sich der Ausbau der BRUA-Pipeline auf Rumänien aus?

Zusätzliche Verdichterkapazität erhöht den Durchsatz auf 4,4 Milliarden m³ pro Jahr und ermöglicht Exporteuren den Zugang zu mitteleuropäischen Hubs.

Welche Reformen machen Rumänien für Upstream-Investoren attraktiv?

Ein Steuerpaket aus dem Jahr 2024 senkte Zusatzsteuern und führte beschleunigte Abschreibungen für Offshore-Anlagen ein, was die Nachsteuerrenditen steigert.

Welche Unternehmen dominieren die rumänische Produktion?

OMV Petrom und Romgaz liefern gemeinsam rund 60 % der nationalen Upstream-Volumina und unterstreichen damit ihre Marktführerschaft.

Seite zuletzt aktualisiert am: