Marktgröße und Marktanteil für Robotik-CNC-Drehzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.5 Milliarden US-Dollar |

| Marktgröße (2031) | 4.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Robotik-CNC-Drehzentren von Mordor Intelligence

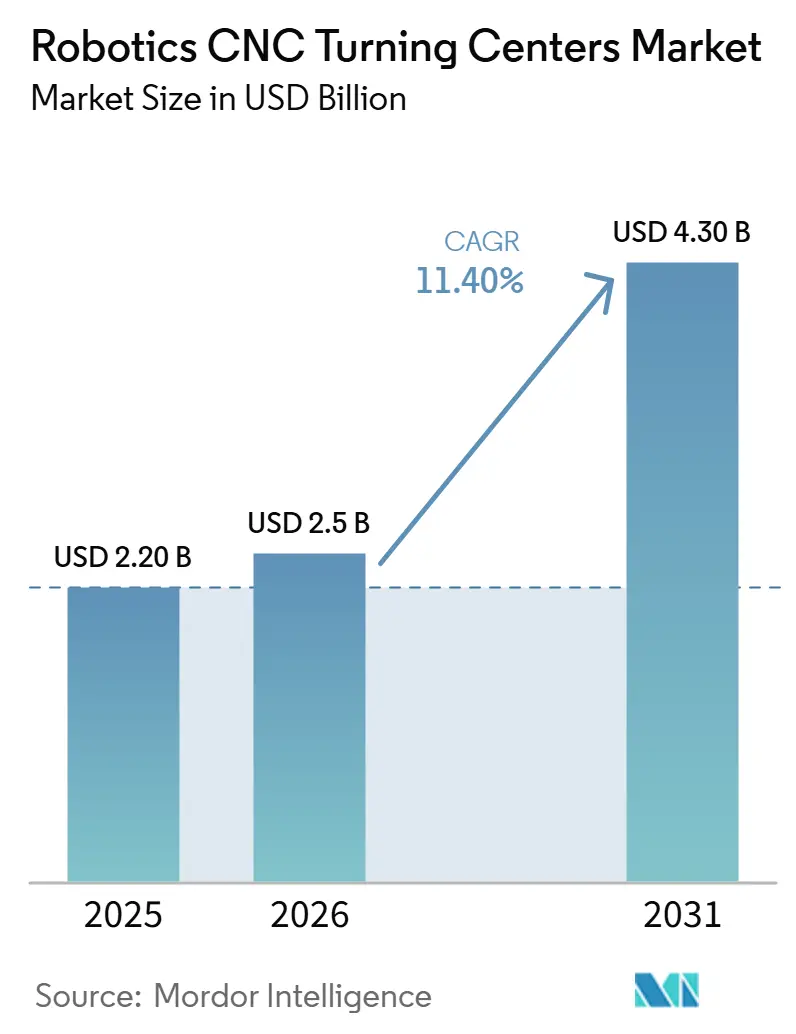

Die Marktgröße für Robotik-CNC-Drehzentren soll von 2,20 Milliarden USD im Jahr 2025 auf 2,5 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 4,30 Milliarden USD bei einer CAGR von 11,40 % über den Zeitraum 2026–2031 erreichen.

Der Markt für Robotik-CNC-Drehzentren befindet sich in einem strukturellen Wachstum, da Hersteller mit steigenden Lohnkosten, anhaltenden Lücken bei qualifiziertem Werkstattpersonal und einem wachsenden Bedarf konfrontiert sind, eine gleichmäßige Produktion über mehrere Schichten hinweg aufrechtzuerhalten, ohne den Personalbestand in ähnlichem Umfang zu erhöhen. Der Einsatz von Industrierobotern blieb im Jahr 2024 mit 542.000 weltweit installierten Einheiten stark, was darauf hindeutet, dass die Automatisierungsnachfrage in den Bereichen Maschinenbeschickung und Materialhandhabung auch in einem gemischten makroökonomischen Umfeld stabil blieb. China entfiel 2024 mit 295.000 Installationen auf 54 % des weltweiten Gesamtvolumens, was erklärt, warum der asiatisch-pazifische Raum weiterhin den größten Anteil am Markt für Robotik-CNC-Drehzentren hält. Europa und Nordamerika bleiben wichtig für fortschrittliche Drehzellen, die in der Hoch-Mix- und Niedrigvolumen-Produktion eingesetzt werden, wo Flexibilität, Softwaretiefe und schnelle Rüstwechsel ebenso wichtig sind wie der reine Durchsatz. Der Markt für Robotik-CNC-Drehzentren profitiert auch weiterhin von der Hochlaufphase der Luft- und Raumfahrtproduktion sowie von Reshoring-Programmen, auch wenn hohe Anfangsinvestitionskosten für Zellen, Schnittstellenlücken zwischen Robotern und CNC-Systemen sowie Cybersicherheitsrisiken die Adoptionsentscheidungen in kleineren Betrieben selektiv halten.

Wichtigste Erkenntnisse des Berichts

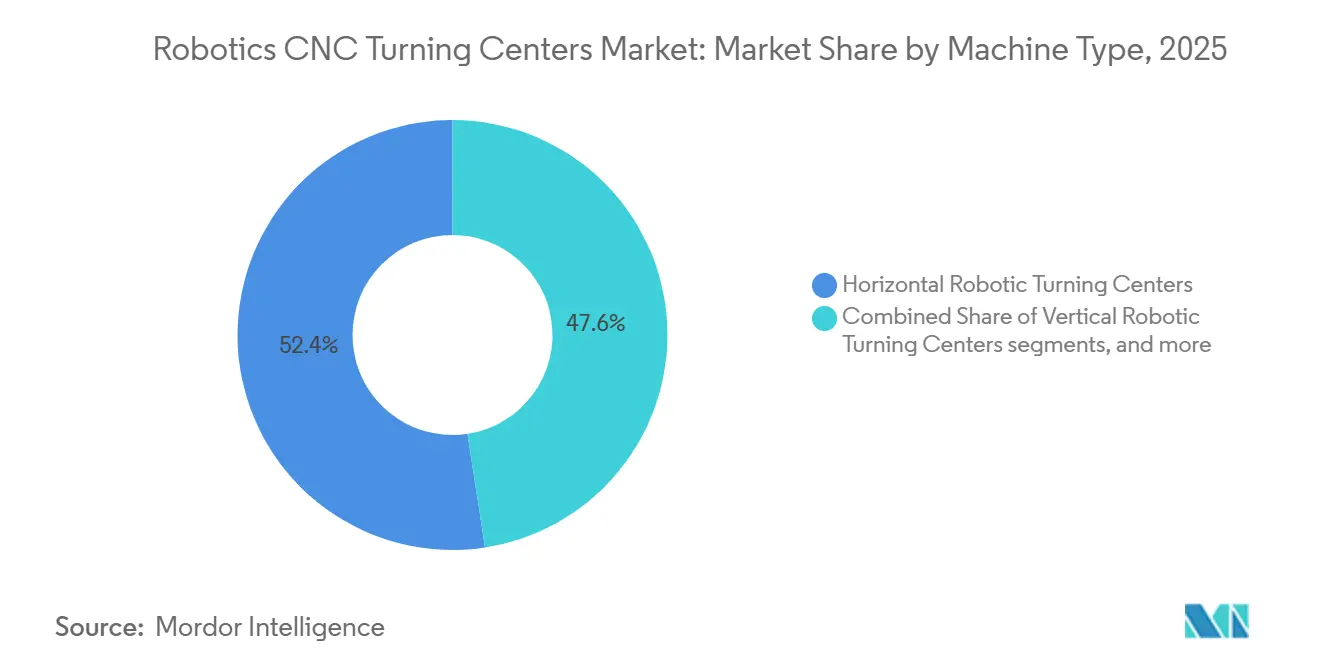

- Nach Maschinentyp entfielen horizontale Roboter-Drehzentren im Jahr 2025 auf 52,41 % der Marktgröße für Robotik-CNC-Drehzentren, während Multitasking-Roboter-Drehzentren bis 2031 voraussichtlich mit einer CAGR von 17,1 % wachsen werden.

- Nach Robotertyp entfielen Gelenkarmroboter im Jahr 2025 auf 54,62 % des Marktanteils, während kollaborative Roboter mit einer CAGR von 18 % bis 2031 das schnellste Wachstum verzeichnen sollen.

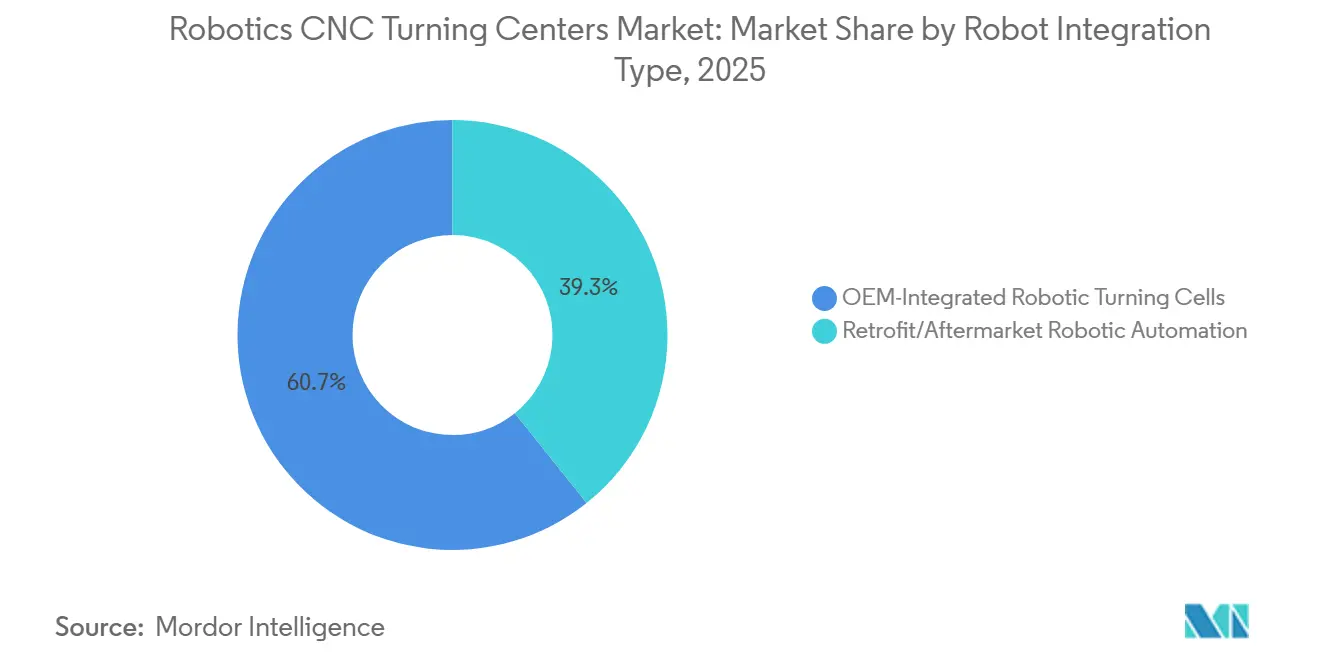

- Nach Roboterintegrationstyp führten OEM-integrierte Roboter-Drehzellen im Jahr 2025 mit einem Anteil von 60,72 %, während Nachrüst- und Aftermarket-Roboterautomatisierung bis 2031 voraussichtlich mit einer CAGR von 14,9 % wachsen wird.

- Nach Endverbraucherbranche entfielen Automobil und Nutzfahrzeuge im Jahr 2025 auf 34,26 % des Marktanteils für Robotik-CNC-Drehzentren, während Medizinprodukte und chirurgische Instrumente bis 2031 voraussichtlich mit einer CAGR von 17,6 % wachsen werden.

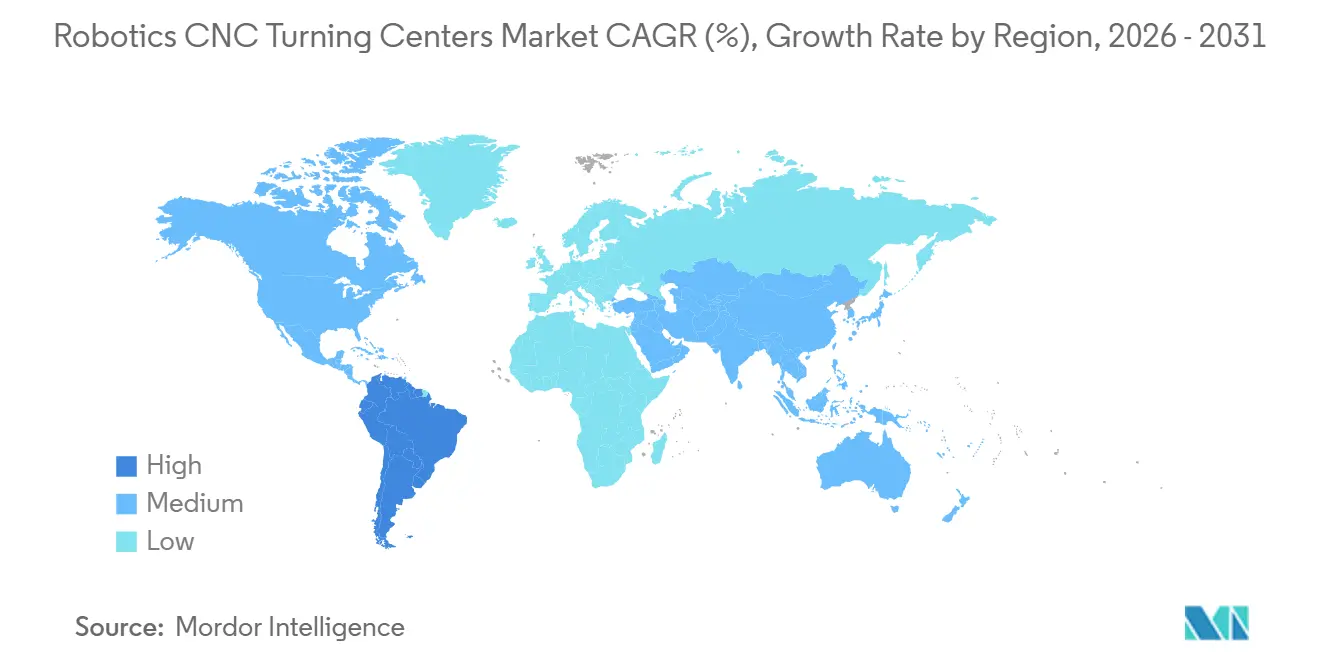

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 45,21 % am Markt für Robotik-CNC-Drehzentren und soll bis 2031 mit einer CAGR von 14,9 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Robotik-CNC-Drehzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Lohnkosten und Mangel an qualifizierten Bedienern beschleunigen die Einführung von Roboter-Beschickungssystemen | +2.8% | Global, am stärksten ausgeprägt in Nordamerika, Europa, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Wachstum der mannlosen und unbemannten Schichtfertigung | +2.1% | Global, am weitesten fortgeschritten in Japan, Deutschland und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität von Präzisionsbauteilen treibt die Einführung von Roboter-CNC-Drehzellen voran | +1.8% | Global, konzentriert in Deutschland, Japan, den Vereinigten Staaten und den wichtigsten asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| Hochlauf der Luft- und Raumfahrtproduktionsprogramme der nächsten Generation | +1.4% | Primär Nordamerika und Europa, mit wachsendem Anteil des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten und verbesserte Zugänglichkeit kollaborativer Roboter | +1.2% | Global, mit hoher Auswirkung in KMU-dichten Volkswirtschaften, darunter Deutschland, Japan, die Vereinigten Staaten und China | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Reshoring- und Industriemodernisierungsanreize | +0.9% | Nordamerika, Europa, Japan, Indien und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lohnkosten und Mangel an qualifizierten Bedienern beschleunigen die Einführung von Roboter-Beschickungssystemen

Der Kostendruck bei Fertigungsarbeitskräften ist zu einer der deutlichsten Stützen für den Markt für Robotik-CNC-Drehzentren geworden. Daten des United States Bureau of Labor Statistics zeigten, dass die Lohnstückkosten in der Fertigung im Jahr 2025 in allen 20 erfassten dreistelligen NAICS-Fertigungsbranchen gestiegen sind, mit einem durchschnittlichen Anstieg von 4,5 %.[1]U.S. Bureau of Labor Statistics, „Produktivität und Kosten nach Branche: Fertigungs- und Bergbauindustrien – 2025”, BLS-Pressemitteilung, bls.gov In CNC-Drehumgebungen ist dieser Kostentrend bedeutsam, da qualifizierte Einrichtungs-, Belade- und Beschickungsarbeiten schwer zu skalieren sind, wenn sich die Produktionspläne verschärfen. Der Markt für Robotik-CNC-Drehzentren gewinnt auch an Dynamik, da Automatisierung die Arbeit in Richtung Überwachung, Programmierung und Prozesssteuerung verlagert, wodurch die verbleibenden manuellen Tätigkeiten spezialisierter und schwerer zu besetzen werden. Die Internationale Vereinigung für Robotik identifizierte die Minderung des Fachkräftemangels als einen der wichtigsten globalen Robotiktrends für 2025, was die Ansicht stützt, dass Roboter-Beschickung zu einer Standardkapazitätsreaktion und nicht mehr zu einem optionalen Upgrade wird..[2]Internationale Vereinigung für Robotik, „World Robotics 2025 – Industrieroboter: Globale Roboternachfrage in Fabriken verdoppelt sich in 10 Jahren”, IFR-Pressemitteilung, ifr.org

Wachstum der mannlosen und unbemannten Schichtfertigung

Der Markt für Robotik-CNC-Drehzentren wird auch durch den weiteren Einsatz mannloser Produktion in Drehzellen angetrieben. Automatisierung, die früher auf große Luft- und Raumfahrt- sowie Automobilwerke beschränkt war, weitet sich nun auf mittelgroße Lohnfertigungsbetriebe aus, die darauf abzielen, Maschinen in zweiten Schichten, an Wochenenden und in Urlaubszeiten laufen zu lassen. Das Nationale Institut für Standards und Technologie veröffentlichte 2025 Arbeiten zu einer verbesserten Roboter-Arbeitszelle für die Forschung im Bereich Betriebstechnologie und demonstrierte damit, dass die unbemannte diskrete Fertigung in aktive Forschungs- und Normungsarbeit übergegangen ist und kein enges Experiment auf Werksebene mehr darstellt.[3]Nationales Institut für Standards und Technologie, „Eine verbesserte Roboter-Arbeitszelle für die Forschung im Bereich Betriebstechnologie (OT)”, NIST, nist.gov Die praktische Frage ist nicht mehr, ob unbemannte Drehbearbeitung möglich ist, sondern ob Vorrichtungen, Greifer und wiederholbare Werkstückspannung stabile Chargenumstellungen ohne manuelle Eingriffe unterstützen können. Im Markt für Robotik-CNC-Drehzentren können Betriebe, die dieses Problem lösen, ihr Kapital über mehr Maschinenstunden verteilen, während diejenigen, die es nicht lösen, weiterhin die Kosten der Automatisierung tragen, ohne vollständige Auslastungsgewinne zu erzielen.

Zunehmende Komplexität von Präzisionsbauteilen treibt die Einführung von Roboter-CNC-Drehzellen voran

Der Markt für Robotik-CNC-Drehzentren profitiert von einer höheren Nachfrage nach Teilen mit engeren Toleranzen und komplexeren Geometrien. In der Luft- und Raumfahrt- sowie Medizinproduktion erfordern Qualitätssysteme wie AS9100D und ISO 13485 eine dokumentierte Prozesskontrolle, während viele kritische Merkmale innerhalb sehr enger Maßbereiche liegen. Roboterbeladung hilft, da Teilepositionierung, Handhabungskraft und Zyklusbeständigkeit leichter zu wiederholen sind als bei manueller Beschickung, insbesondere bei dünnen Wellen und anderen Teilen, die empfindlich auf Verformung oder instabile Einspannung reagieren. Deshalb verzeichnet der Markt für Robotik-CNC-Drehzentren eine stärkere Nachfrage nach Multitasking-Zellen, die Drehen, Fräsen und indizierte Operationen innerhalb eines einzigen kontrollierten Aufspannvorgangs durchführen können.

Hochlauf der Luft- und Raumfahrtproduktionsprogramme der nächsten Generation

Die Luft- und Raumfahrtproduktion schafft einen direkten Volumenrückenwind für den Markt für Robotik-CNC-Drehzentren. Lockheed Martin meldete 2025 Rekordauslieferungen von 191 F-35-Flugzeugen, nachdem im September 2025 die Verträge für die Lose 18 und 19 über bis zu 296 Flugzeuge im Wert von 24 Milliarden USD abgeschlossen wurden. Airbus erklärte, dass es bis Ende 2027 auf eine Rate von 70 bis 75 Flugzeugen der A320-Familie pro Monat zusteuert, was eine anhaltende Nachfrage nach präzisionsgefertigten Komponenten in der gesamten Lieferkette signalisiert. Boeing kommunizierte ebenfalls sein langfristiges Ziel von 63 Boeing 737 MAX pro Monat, wobei die aktuelle Produktion bei 47 pro Monat stabilisiert wird, während Lieferanten- und Sequenzierungsengpässe abgebaut werden. Im Markt für Robotik-CNC-Drehzentren ist dies bedeutsam, da immer mehr Luft- und Raumfahrtzulieferer die Fähigkeit zur Roboterzelle als Grundvoraussetzung betrachten, wenn sie die Produktionsbereitschaft für Wachstumsprogramme bewerten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für integrierte Roboterzellen | -1.9% | Global, am stärksten einschränkend in KMU-geprägten Märkten, darunter Südamerika, Naher Osten und Afrika sowie Südostasien | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierten Roboter-CNC-Steuerungsschnittstellen | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken vernetzter Roboter-CNC-Systeme | -1.1% | Global, am stärksten ausgeprägt in vernetzten Anlagen und der verteidigungsnahen Fertigung | Mittelfristig (2–4 Jahre) |

| Komplexität der Sicherheitszertifizierung und Einhaltung gesetzlicher Vorschriften | -0.8% | Global, verstärkt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für integrierte Roboterzellen

Hohe Anfangsinvestitionen bleiben die deutlichste Einschränkung für eine breitere Einführung im Markt für Robotik-CNC-Drehzentren. Eine vollständige Roboterzelle umfasst das Drehzentrum, den Roboter, das Werkzeug am Roboterarm, Sicherheitssysteme, Software und Installationsarbeiten, sodass die Investitionsrechnung von einer hohen Maschinenauslastung und einem stabilen Auftragsfluss abhängt. Kleinere Lohnfertiger zögern häufig, da sich die Amortisation verlängern kann, wenn die Inbetriebnahme länger als erwartet dauert oder wenn sich Teilefamilien schneller als erwartet verschieben. Dies wird in gemischten Produktionsumgebungen noch schwieriger, wo dedizierte Automatisierung sich über Chargen mit ungleichmäßigen Volumina rechtfertigen muss. Neue Finanzierungsmodelle wie Leasing und servicebasierte Automatisierung können langfristig helfen, haben aber unter den kleineren Unternehmen, die einen Großteil der globalen Drehbasis ausmachen, noch eine begrenzte Reichweite.

Mangel an standardisierten Roboter-CNC-Steuerungsschnittstellen

Der Markt für Robotik-CNC-Drehzentren sieht sich auch mit einem strukturellen Hemmnis durch die Schnittstellenfragmentierung zwischen Robotern und CNC-Plattformen konfrontiert. ISO 21919 wurde zur Unterstützung der automatisierten Maschinenbeschickung entwickelt, und die umati-Initiative (universelle Maschinentechnologieschnittstelle) hat OPC UA für Werkzeugmaschinen als gemeinsamen Weg für den semantischen Datenaustausch vorangetrieben. Trotz dieser Fortschritte arbeiten Systemintegratoren weiterhin in OPC UA-, MTConnect- und proprietären Steuerungsumgebungen, sodass jede neue Roboter-Maschinen-Paarung häufig individuelle Entwicklungsarbeit erfordert. Diese Einschränkung ist besonders bedeutsam bei Nachrüstanwendungen, wo der erforderliche Entwicklungsaufwand die wirtschaftliche Rentabilität der Automatisierung älterer, aber noch funktionsfähiger Drehzentren verringern kann. Bis eine breitere Standardisierung erreicht ist, wird erwartet, dass der Markt für Robotik-CNC-Drehzentren eine langsamere Nachrüstkonversion verzeichnet, als die installierte Basis anderweitig anzeigen würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Multitasking-Konfigurationen definieren die Wirtschaftlichkeit von Drehzellen neu

Horizontale Roboter-Drehzentren hielten im Jahr 2025 52,41 % des globalen Marktes und waren damit das größte Maschinenformat im Markt für Robotik-CNC-Drehzentren. Ihre Führungsposition beruht auf einem praktischen Vorteil: Horizontale Layouts funktionieren gut mit Stangenzuführungen, Roboterladern, automatischen Werkzeugwechslern und modularen Lagersystemen, die gleichmäßige, unbemannte Zyklen unterstützen. Vertikale Drehzentren bedienen weiterhin die Bearbeitung großer Durchmesser und schwerer Teile, bei denen die Schwerkraft bei der Auflage, der Spannkonsistenz und der Vorrichtungsstabilität während der Roboterbeladung hilft. Multitasking-Roboter-Drehzentren sollen von 2026 bis 2031 mit einer CAGR von 17,1 % wachsen und sind damit der am schnellsten wachsende Maschinentyp im Markt für Robotik-CNC-Drehzentren.

Dieses Wachstum spiegelt eine breitere Veränderung in der Art und Weise wider, wie Betriebe den Wert der Automatisierung messen. Käufer vergleichen nun eine Multitasking-Roboterzelle mit den kombinierten Kosten mehrerer Maschinen, mehr Bedienern, zusätzlichem Hallenboden und dem durch den Transport von Teilen zwischen den Bearbeitungsschritten entstehenden Umlaufbestand. In der Luft- und Raumfahrt- sowie Medizinproduktion fällt dieser Vergleich häufig zugunsten der Einzel-Aufspann-Bearbeitung aus, da Merkmalszusammenhänge leichter zu schützen sind, wenn das Teil in einer einzigen kontrollierten Zelle verbleibt. Die Markteinführung der NTX 3. Generation von DMG MORI im September 2025 zeigte, wie Maschinenbauer Fräs-Dreh-Plattformen von Anfang an mit integrierter Automatisierungskompatibilität entwickeln. Diese Produktausrichtung unterstützt den Markt für Robotik-CNC-Drehzentren, indem sie den Inbetriebnahmeaufwand reduziert und den Nachteil verringert, der früher mit komplexen Multifunktionszellen verbunden war.

Nach Robotertyp: Kollaborative Roboter erschließen Automatisierung für Hoch-Mix-Lohnfertigungsbetriebe

Gelenkarmroboter entfielen im Jahr 2025 auf 54,62 % des Marktes für Robotik-CNC-Drehzentren und behielten damit ihre Führungsposition unter den Roboterformaten. Ihre Stellung spiegelt klare betriebliche Stärken in Reichweite, Nutzlast, Zyklusgeschwindigkeit und der Fähigkeit wider, mehrere Spindeln oder Prozesspunkte von einer einzigen Zelle aus zu bedienen. Sie passen auch gut in Hochvolumenumgebungen, in denen Entgraten, Markieren oder Messen innerhalb desselben Arbeitsbereichs hinzugefügt werden können. Portal- und kartesische Roboter behalten ihren Wert bei der Bearbeitung großer Teile, da sie strukturelle Steifigkeit und unkomplizierte Bewegungsabläufe für schwere Nutzlastarbeiten bieten.

Kollaborative Roboter sollen von 2026 bis 2031 mit einer CAGR von 18 % wachsen und sind damit das am schnellsten wachsende Segment im Markt für Robotik-CNC-Drehzentren. Die Internationale Vereinigung für Robotik berichtete, dass die Installationen kollaborativer Roboter im Jahr 2024 um 12 % auf 64.500 Einheiten stiegen, während ihr Anteil an den globalen Industrieroboterinstallationen 12 % erreichte und sich seit 2020 mehr als verdoppelt hat. Dieser Anstieg ist am bedeutsamsten in Hoch-Mix-Lohnfertigungsbetrieben, wo kürzere Serien und häufigere Rüstwechsel einfache Programmierung und kompakte Bereitstellung wertvoller machen als Spitzengeschwindigkeit. ISO 10218-2:2025 unterstützt auch den weiteren Einsatz kollaborativer Setups unter ordnungsgemäß risikobewerteten Konfigurationen und hilft Erstautomatisierungskäufern, den Markt für Robotik-CNC-Drehzentren mit einer niedrigeren Integrationsbarriere anzugehen.

Nach Roboterintegrationstyp: Nachrüstmarkt beschleunigt sich mit wachsender installierter Basis

OEM-integrierte Roboter-Drehzellen hielten im Jahr 2025 60,72 % des Marktes und waren damit der größte Integrationsweg im Markt für Robotik-CNC-Drehzentren. Käufer bevorzugen diese Pakete, weil der Maschinenbauer die Integrationslogik verantwortet, die Systemverantwortung übernimmt und in der Regel einen einzigen Garantieweg für die gesamte Zelle bietet. Dies reduziert das Projektrisiko für Betriebe, die eine schnelle Bereitstellung und einen begrenzten internen Entwicklungsaufwand wünschen. Die Robo2Go 3. Generation von DMG MORI, eingeführt im Januar 2026, entspricht dieser Ausrichtung mit einem Plug-and-Work-Design und einer 50-prozentigen Erhöhung der Werkstückspeicherkapazität.

Nachrüst- und Aftermarket-Roboterautomatisierung soll bis 2031 mit einer CAGR von 14,9 % wachsen, was darauf hindeutet, dass die installierte Basis eine wichtige Chance im Markt für Robotik-CNC-Drehzentren bleibt. Viele Drehmaschinen, die im Investitionszyklus von 2015 bis 2022 gekauft wurden, haben noch eine nützliche mechanische Lebensdauer, benötigen aber automatisierte Beladung, wenn Bediener einen höheren Ausstoß pro Schicht erzielen wollen. Dies schafft einen starken Geschäftsfall, wenn die Maschinenplattform solide ist und die Nachfrage stabil ist. Die Herausforderung besteht darin, dass die Schnittstellenanpassung die Nachrüstkosten nach wie vor erhöht, weshalb der Markt für Robotik-CNC-Drehzentren stark von einer breiteren Steuerungsstandardisierung abhängt, bevor Nachrüstvolumina schneller skalieren können. Wenn mehr OEMs gemeinsame Kommunikationsrahmen übernehmen, sollten sich die Nachrüstwirtschaft verbessern und die erreichbare Basis erweitern.

Nach Endverbraucherbranche: Medizinprodukte übertreffen Automobil beim Wachstumstempo

Automobil und Nutzfahrzeuge entfielen im Jahr 2025 auf 34,26 % des Marktes für Robotik-CNC-Drehzentren und behielten damit die Führungsposition des Segments unter den Endverbrauchern. Diese Führungsposition spiegelt jahrelange Investitionen in die automatisierte Produktion von Wellen, Gehäusen, Fahrwerksteilen und anderen wiederkehrenden Drehteilen wider. Der Übergang zu Elektrofahrzeugen hat diese Nachfragebasis nicht geschwächt, da Elektrofahrzeugprogramme weiterhin präzisionsgedrehte Gehäuse, Armaturen und rotierende Teile mit gleichbleibender Qualität erfordern. Die Internationale Vereinigung für Robotik stellte fest, dass 63 % der Industrieroboterinstallationen in Mexiko im Jahr 2024 auf den Automobilsektor entfielen, was die anhaltende Vertiefung der Rolle der Automatisierung in der regionalen Fahrzeugfertigung unterstreicht.

Medizinprodukte und chirurgische Instrumente sollen von 2026 bis 2031 mit einer CAGR von 17,6 % wachsen und sind damit das am schnellsten wachsende Endverbrauchersegment im Markt für Robotik-CNC-Drehzentren. Dieses Segment ist auf sehr enge Toleranzen, vollständige Rückverfolgbarkeit und stabile Prozessfähigkeit unter ISO 13485 und FDA-ähnlichen Qualitätssystemen angewiesen, sodass die Roboterkonsistenz einen klaren Mehrwert bietet. Die Verlagerung eines Teils der Medizinproduktfertigung nach Nordamerika und Europa unterstützt auch die Entwicklung neuer automatisierter Anlagen, die von Anfang an für die zellenbasierte Produktion ausgelegt sind. Luft- und Raumfahrt sowie Verteidigung bleiben wichtig, da langfristige Produktionsverträge und Qualifizierungsanforderungen kontrollierte, wiederholbare Bearbeitungsumgebungen begünstigen. Öl und Gas, Energie, Elektronik, Halbleiterausrüstung und allgemeine Industrienachfrage tragen ebenfalls zum Volumen des Marktes für Robotik-CNC-Drehzentren bei, insbesondere dort, wo das Risiko von Teileschäden und die Wiederholbarkeit der Handhabung die Ausbeute beeinflussen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 45,21 % des Marktanteils für Robotik-CNC-Drehzentren und soll mit einer CAGR von 14,9 % bis 2031 das am schnellsten wachsende regionale Segment bleiben. Die Region profitiert von dichten Fertigungsclustern in den Bereichen Automobil, Elektronik und Präzisionstechnik in China, Japan, Südkorea und Indien. China führte 2024 die globalen Industrieroboterinstallationen mit 295.000 Einheiten an, dem höchsten jemals für ein einzelnes Land verzeichneten Jahresgesamtwert. Japan verzeichnete 2024 44.500 Industrieroboterinstallationen und führte weiterhin bei der Roboterdichte, was den weiteren Einsatz von Roboter-Drehzellen in der mannlosen Produktion unterstützt. Indien erreichte 2024 mit 9.100 Roboterinstallationen einen Rekordwert, während Südkorea und südostasiatische Märkte wie Indonesien, Vietnam, Thailand und Malaysia weiterhin eine starke Nachfrage in der Elektronik- und Automobil-Teilmontage verzeichnen.

Europa und Nordamerika bleiben technologieintensive Regionen im Markt für Robotik-CNC-Drehzentren, mit einer Nachfrage, die sich auf softwarereiche, flexible und sicherheitszertifizierte Drehzellen konzentriert. Deutschland war 2024 der größte europäische Markt für Industrieroboter mit 26.982 Installationen und unterstützt die Einführung von Roboter-CNC-Drehzentren im Werkzeugbau, bei Automobil-Tier-1-Zulieferern und in Präzisionstechnikanwendungen. Der Auftragseingang im deutschen Werkzeugmaschinenbau zeigte im vierten Quartal 2025 das erste vierteljährliche Erholungssignal mit einem Anstieg von 4 % gegenüber dem Vorjahr nach einer längeren Phase schwacher Inlandsnachfrage. Nordamerika profitiert weiterhin vom CHIPS for America-Programm, Anreizen für fortschrittliche Fertigung und Richtlinien zur Expansion der Verteidigungsindustrie, die eine größere inländische Präzisionsbearbeitungskapazität erfordern. Die Reshoring Initiative dokumentierte 2024 244.000 Ankündigungen von Fertigungsarbeitsplätzen in den Vereinigten Staaten durch Reshoring und ausländische Direktinvestitionen, was den Fall für neue Drehkapazitäten und eine höhere Automatisierungsintensität stärkt.

Südamerika bleibt eine aufstrebende Chance im Markt für Robotik-CNC-Drehzentren, unterstützt durch Automobil-Nearshoring, rohstoffgebundene Präzisionsbearbeitungsnachfrage und Industriemodernisierungsbemühungen. Brasilien verankert die regionale Nachfrage als größte Fertigungsbasis, wobei die Automobilmontage einen Großteil des unmittelbaren Bedarfs an Roboter-Drehzellen antreibt. Der Markt im Nahen Osten und in Afrika bleibt kleiner, aber Industriestrategien in Saudi-Arabien und den Vereinigten Arabischen Emiraten weiten das Interesse an inländischer Präzisionsfertigungskapazität aus. Südafrika leistet durch seine Automobil-Montage- und Bergbaugerätebasis einen Beitrag, und geplante Investitionen in Verteidigung und Energie sollen die regionale Einführung im Prognosezeitraum steigern.

Wettbewerbslandschaft

Der Markt für Robotik-CNC-Drehzentren ist mäßig fragmentiert, wobei der Wettbewerb von großen Werkzeugmaschinenherstellern angeführt wird, die Drehzentrendesign, Automatisierungsbereitschaft, Steuerungsintegration und Serviceunterstützung kombinieren. Die führenden Teilnehmer in diesem Markt sind Yamazaki Mazak Corporation, DMG MORI Co., Ltd., Okuma Corporation, DN Solutions Co., Ltd. und JTEKT Corporation. Diese Unternehmen halten starke Positionen, da sie breite Portfolios an Drehzentren, etablierte globale Vertriebsnetze und wachsende Unterstützung für roboterfertige Produktionszellen bieten. Hyundai WIA Corporation, INDEX-Werke GmbH & Co. KG, EMAG GmbH & Co. KG und Hwacheon Machinery Co., Ltd. bleiben ebenfalls sichtbare Wettbewerber in den Bereichen Präzisionsdrehen, Mehrachsenbearbeitung und anwendungsspezifische Produktionssysteme. Der Markt für Robotik-CNC-Drehzentren wird von Lieferanten geprägt, die die Integrationszeit verkürzen, die Zuverlässigkeit der unbemannten Bearbeitung verbessern und die Hoch-Mix-Fertigung mit flexiblen Automatisierungspaketen unterstützen können.

Der Wettbewerb erstreckt sich auch auf Unternehmen mit starken Positionen in allgemeinen CNC-Geräten, Präzisionsbearbeitungssystemen und Roboterautomatisierungsunterstützung. Haas Automation, Inc., Hardinge Inc., Nakamura-Tome usw. tragen zur Wettbewerbsstruktur durch Werkzeugmaschinen, Roboterplattformen, Bewegungssysteme und Fabrikautomatisierungsfähigkeiten bei, die Roboter-Drehzellen unterstützen. In der Praxis vergleichen Käufer im Markt für Robotik-CNC-Drehzentren nicht nur Spindelleistung und Drehgenauigkeit, sondern auch Software-Benutzerfreundlichkeit, Roboterschnittstellenbereitschaft, Zellenstellfläche und After-Sales-Reaktionsfähigkeit. Dies hält den Markt sowohl für große globale Marken als auch für spezialisierte regionale Lieferanten offen, die präzise Produktionsanforderungen erfüllen können.

Jüngste Unternehmensaktivitäten zeigen weiterhin, wie Lieferanten versuchen, ihre Positionen durch automatisierungsorientierte Produktentwicklung zu stärken. DMG MORI stellte die Robo2Go 3. Generation im Januar 2026 mit bis zu 50 % mehr Werkstückspeicherkapazität vor, was einen klaren Vorstoß in Richtung schnellerer Bereitstellung und längerer autonomer Betriebsfenster widerspiegelt. Das Unternehmen brachte auch das CTX 450 4A im Januar 2026 als kompakte Drehplattform für die 6-seitige Komplettbearbeitung mit Kompatibilität für den autonomen 3-Schicht-Roboterbetrieb auf den Markt. DMG MORI erweiterte sein automatisierungsbereites Angebot weiter mit der NTX 3. Generation Fräs-Dreh-Serie im September 2025, die auf Luft- und Raumfahrt-, Medizinprodukt-, Elektrofahrzeug- und Halbleiterproduktionsumgebungen ausgerichtet ist. Im gesamten Markt für Robotik-CNC-Drehzentren deutet dieses Muster darauf hin, dass Lieferanten weniger auf eigenständige Maschinen und mehr auf vollständige Zellenbereitschaft, Integrationseinheit und zuverlässige unbemannte Produktionsfähigkeit setzen.

Branchenführer im Markt für Robotik-CNC-Drehzentren

Yamazaki Mazak Corporation

DMG MORI Co., Ltd.

Okuma Corporation

DN Solutions Co., Ltd.

JTEKT Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: KUKA Robotics gab bekannt, dass das Unternehmen auf der IMTS 2026 gemeinsam mit OEM- und Integrationspartnern Lösungen für Roboter-Maschinenbeschickung, Materialhandhabung und Roboterfräsen präsentieren wird und dabei skalierbare Automatisierungspakete für CNC-Werkzeugmaschinen demonstriert.

- Januar 2026: DMG MORI stellte das CTX 450 4A Universaldrehzentrum auf seiner Pfrontener Hausmesse als Weltpremiere vor, mit Doppelspindeln, bis zu 36 Werkzeugpositionen, 6 µm Positioniergenauigkeit, einer Stellfläche von 10,8 m² und Automatisierungsbereitschaft, einschließlich Kompatibilität mit Robo2Go Turning.

- Januar 2026: DMG MORI stellte die 3. Generation seines Robo2Go-Systems vor und erweiterte die Werkstückspeicherkapazität um bis zu 50 % gegenüber der Vorgängergeneration, mit neu gestalteten Installationslayouts, die die Inbetriebnahmezeit für roboterbeschickte Dreh- und Fräszellen verkürzen.

Globaler Berichtsumfang für den Markt für Robotik-CNC-Drehzentren

Der Markt für Robotik-CNC-Drehzentren ist segmentiert nach Maschinentyp (horizontale Roboter-Drehzentren und weitere), nach Robotertyp (Gelenkarmroboter und weitere), nach Roboterintegrationstyp (OEM-integrierte Roboter-Drehzellen und weitere), nach Endverbraucherbranche (Öl, Gas und Energie und weitere) sowie nach Geografie (Nordamerika, Südamerika und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Horizontale Roboter-Drehzentren |

| Vertikale Roboter-Drehzentren |

| Multitasking-Roboter-Drehzentren |

| Sonstige |

| Gelenkarmroboter |

| Kollaborative Roboter |

| Portal- und kartesische Roboter |

| OEM-integrierte Roboter-Drehzellen |

| Nachrüst- und Aftermarket-Roboterautomatisierung |

| Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizinprodukte und chirurgische Instrumente |

| Öl, Gas und Energie |

| Elektrotechnik, Elektronik und Halbleiterausrüstung |

| Allgemeine Industriemaschinen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Indonesien, Vietnam, Thailand, Malaysia, Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Maschinentyp | Horizontale Roboter-Drehzentren | |

| Vertikale Roboter-Drehzentren | ||

| Multitasking-Roboter-Drehzentren | ||

| Sonstige | ||

| Nach Robotertyp | Gelenkarmroboter | |

| Kollaborative Roboter | ||

| Portal- und kartesische Roboter | ||

| Nach Roboterintegrationstyp | OEM-integrierte Roboter-Drehzellen | |

| Nachrüst- und Aftermarket-Roboterautomatisierung | ||

| Nach Endverbraucherbranche | Automobil und Nutzfahrzeuge | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizinprodukte und chirurgische Instrumente | ||

| Öl, Gas und Energie | ||

| Elektrotechnik, Elektronik und Halbleiterausrüstung | ||

| Allgemeine Industriemaschinen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Indonesien, Vietnam, Thailand, Malaysia, Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert werden Robotik-CNC-Drehzentren bis 2031 voraussichtlich erreichen?

Der Markt für Robotik-CNC-Drehzentren soll bis 2031 einen Wert von 4,3 Milliarden USD erreichen, gegenüber 2,5 Milliarden USD im Jahr 2026, mit einer CAGR von 11,4 % von 2026 bis 2031.

Welche Region führt die globale Nachfrage nach Robotik-CNC-Drehzentren an?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 45,21 % und verzeichnete mit einer CAGR von 14,9 % das schnellste Wachstum, unterstützt durch hohe Roboterinstallationen in China, Japan und Südkorea sowie eine steigende Einführung in Indien.

Welcher Maschinentyp wächst am schnellsten bei Roboter-Drehzellen?

Multitasking-Roboter-Drehzentren sind der am schnellsten wachsende Maschinentyp mit einer prognostizierten CAGR von 17,1 % bis 2031.

Warum führen Hersteller Roboter-Drehzellen jetzt schneller ein?

Steigende Lohnkosten, Schwierigkeiten bei der Suche nach qualifizierten Bedienern, die Nachfrage nach mannloser Produktion und strengere Präzisionsanforderungen treiben immer mehr Fabriken zur Roboter-Beschickung.

Welches Endverbrauchersegment wächst am schnellsten?

Medizinprodukte und chirurgische Instrumente sollen das schnellste Wachstum verzeichnen, mit einer CAGR von 17,6 % von 2026 bis 2031.

Was ist das größte Hindernis für eine breitere Einführung in kleinen und mittelgroßen Betrieben?

Das größte Hindernis bleibt die hohe Anfangsinvestition für eine vollständige Roboterzelle, insbesondere wenn Auslastungsgrade oder Produktvolumina nicht stabil genug sind, um den Amortisationszeitraum zu verkürzen.

Seite zuletzt aktualisiert am: